TrueNAS (ASRock B860I, i5-245K, 64GB, 2x24TB HC580, Jonsbo N2), OpenWrt (3x GL.iNet Flint 2 MT6000), Lyrion Media Server, Odroid H4+/N2+/C4

Niet echt, ik zit niet (meer) in de ETF's. Maar Google Finance geeft data over veel ETF's. Ik had vroeger wat ETF's van Think, de koersinfo van bv Think European Equity UCITS ETF is gewoon op te roepen in Google Sheets met de functie =GOOGLEFINANCE("AMS:TGET";"price"). Net even zitten kijken, koersinfo VWRL werkt ook. Alleen is de beschikbare data van ETF's buiten de VS behoorlijk beperkt.page404 schreef op donderdag 10 januari 2019 @ 14:44:

[...]

Mooie API! Alleen kan ik geen ETF's vinden. Ken je een financiele API die ETF's terug geeft? Hoeft allemaal niet realtime te zijn.

- page404

- Registratie: November 2009

- Laatst online: 20:37

Website says no

Na inflatiecorrectie is wel interessant. Zeker als je bedenkt dat er jaren geweest zijn met een gierende inflatie. Ik zie begin jaren 30 wat heftige deflatie, maar in de periode rond WW2 en de jaren 70/80 echt meerdere jaren met inflatie boven de 10%. Als je dat hebt overwonnen en dan nog 4.7% rendement haalt is het misschien niet slechtDivak schreef op donderdag 10 januari 2019 @ 15:36:

Ik zag op RTLZ dat na inflatie-correctie het gemiddeld rendement op de Amerikaanse beurs sinds de start van de beurs (<1900) uit kwam op ca. 4,7% per jaar. Op de wereldwijde markten was dat slechts 0,8%. Op die manier lijkt beleggen helemaal niet zo winstgevend, behalve dat het dus de inflatie goed weet te handelen.

Weet iemand waar deze informatie vandaan komt, of waar ik dit kan vinden? Ik ben erg benieuwd naar de onderliggende berekeningen, want het rendement zoals hierboven is zeker niet het algemene beeld van beleggen op de beurs.

Bron:

https://www.thebalance.co...year-and-forecast-3306093

Ik heb altijd de neiging om de periode voor de jaren '30 buiten beschouwing te laten in mijn overwegingen over de geschiedenis van de beurzen. Handel was toen veel kleiner en in een heel ander soort economie. Je ziet ook dat de economie sinds de jaren '80 ook weer veranderd is; inflatie schommelt dan veel minder dan voorheen en is lager.

Ik hoop eigenlijk dat we de komende jaren een hoger gemiddeld rendement kunnen halen

ZIPper: Zelfstandig Interim Professional

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Wel leuk dat ze het hebben toegevoegd, alleen wat ik dan nog leuker had gevonden (want dan kan ik mijn eigen Excelletje weggooien) is dat hij niet alleen de waarde laat zien, maar ook het uitsplitst in wat inleg is, en wat rendement is.Leipo schreef op woensdag 9 januari 2019 @ 08:30:

zo te zien heeft Meesman een nieuw tabblad toegevoegd genaamd 'waardeontwikkeling'

welkome uitbreiding zodat ik het verloop en opbouw van mijn vermogen nu in 1 oogopslag kan zien: handig

(dat vond ik nog altijd een gemis)

€95,4 x 114,6 = €109,33, dus dat is niet die 14,6%.Verwijderd schreef op donderdag 10 januari 2019 @ 15:16:

[...]

Maar je kan bij periodiek inleggen toch wel zeggen: Ik heb gemiddeld voor een gemiddelde koers van € 106,31 gekocht in 2017?

Edit:

Ik begrijp hem, geloof ik.

Het is het rendement wat het fonds gemaakt heeft sinds mijn eerste aankoop.

Dus op 8-8-2016 heb ik mijn eerste aankoop gedaan voor een koers van €95,41.

Eind 2017 was de koers € 111,65, dus dat is die stijging van 14,6%.

Simpel voorbeeld, om het voor ogen te zien: koers is 1 jan €100, rest v/h jaar €50, 31-12 weer €100. Je koopt elke 4e v/d maand. Koop je dus elke keer tegen €50, terwijl je adhv de 2 data van €100 zou uitgaan. En als er eens een maand van €25 tussen zit, koop je die maand 2x zoveel aandelen bij Meesman waardoor je gemiddelde aankoopkoers nóg lager uit komt. Overigens 1 v/d voordelen van een vast bedrag inleggen .

- page404

- Registratie: November 2009

- Laatst online: 20:37

Website says no

Ah thanks, maar dat kan vast alleen binnen de Google spreadsheets? Ik heb een keiharde API nodigLevelBoss schreef op donderdag 10 januari 2019 @ 15:55:

[...]

Niet echt, ik zit niet (meer) in de ETF's. Maar Google Finance geeft data over veel ETF's. Ik had vroeger wat ETF's van Think, de koersinfo van bv Think European Equity UCITS ETF is gewoon op te roepen in Google Sheets met de functie =GOOGLEFINANCE("AMS:TGET";"price"). Net even zitten kijken, koersinfo VWRL werkt ook. Alleen is de beschikbare data van ETF's buiten de VS behoorlijk beperkt.

ZIPper: Zelfstandig Interim Professional

Volgens mij is het mogelijk om de inhoud van Google Sheets via een API uit te vragen. Maar heeft wel een hoog houtje-touwtje-gehalte... Ik heb er geen ervaring mee.

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

:strip_icc():strip_exif()/u/537449/Doink2_klein.jpg?f=community)

@ChiefChief schreef op donderdag 10 januari 2019 @ 01:25:

[...]

Vraagjes:

* Waarom wil je UST erin hebben? Aangenomen dat je een EUR belegger bent heb je nu dus een valutarisico. Dat is prima, maar heb je daar over nagedacht?

* Persoonlijk vind ik de covered bond fund te safe om als corporate bonds te nemen. Covered bonds zijn bonds die expliciet gedekt worden door andere bezittingen van het bedrijf, vandaar ook de hoge credit quality. Je neemt dus maar een heel beperkte pick up tov staatsobligaties. Sterker nog, de staatsobligatiefonds die je hebt gekozen zou zo maar een hogere yield kunnen hebben vanwege exposure naar Spanje, Italie, Portugal etc.

Wellicht kan je overwegen een IG bond fund (IG = Investment Grade dus minimaal BBB- rating) als bedrijfsobligaties?

• USD kies ik juist om niet alles van de EUR af te laten hangen, mocht er een debacle met Griekenland/Italie etc komen. Of gaat die vlieger niet op zolang ik dagelijks zelf alles in Euro's betaal?

• Het obligatie-deel v/d portefeuille heb ik juist voor stabiliteit, het hoeft de inflatie niet sterk te ontstijgen. Maar je bedoelt dat de Covered bonds niet/nauwelijks beter presteren dan staatsobligaties, maar wel een hoger risico hebben? Ik zal mij verdiepen in IG bond funds, al beperk ik mij tot de DeGiro's kernselectie. Heb je tips? En waar je zegt: "hogere yield kunnen hebben vanwege exposure naar Spanje, Italie, Portugal": waarom geven die ("slechte") landen een hoge yield? Ik zou denken: meer risico.

- Chief

- Registratie: Januari 2009

- Laatst online: 07-08 02:49

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Zie hierboven in groenDoinkDeClown schreef op zaterdag 12 januari 2019 @ 22:58:

[...]

• USD kies ik juist om niet alles van de EUR af te laten hangen, mocht er een debacle met Griekenland/Italie etc komen. Of gaat die vlieger niet op zolang ik dagelijks zelf alles in Euro's betaal?

Dus dat, je bent een euro belegger. Je diversificatie naar USD betekent meteen ook een extra risico en dat is het risico dat de USD devalueert vs EUR en/of de US overheid niet terug kan/wil betalen

• Het obligatie-deel v/d portefeuille heb ik juist voor stabiliteit, het hoeft de inflatie niet sterk te ontstijgen. Maar je bedoelt dat de Covered bonds niet/nauwelijks beter presteren dan staatsobligaties, maar wel een hoger risico hebben? Ik zal mij verdiepen in IG bond funds, al beperk ik mij tot de DeGiro's kernselectie. Heb je tips? En waar je zegt: "hogere yield kunnen hebben vanwege exposure naar Spanje, Italie, Portugal": waarom geven die ("slechte") landen een hoge yield? Ik zou denken: meer risico.

Dat is duidelijk dan. Als het voor de stabiliteit is dan is IG exposure wellicht niet iets wat je zou moeten willen.

De hogere yield op deze landen is idd omdat kans op downgrade/default groter is dan bv Duitsland.

Ik kwam, ik zag, ik ging er keihard vandoor

- Cyclonist

- Registratie: Oktober 2005

- Laatst online: 22:25

:strip_icc():strip_exif()/u/157976/crop5ac3def40b99e_cropped.jpeg?f=community)

Als je aandelen hebt in wereldwijd-opererende bedrijven (McDonalds, Apple, Nestlé), dan maakt het niet uit in welke valuta het aandeel noteert. Alle onderlinge koersschommelingen worden dan gewoon verwerkt in de prijs waarvoor het aandeel verhandeld wordt (zeker op de lange termijn).

:strip_icc():strip_exif()/u/455813/crop5c3c788ea5c65_cropped.jpeg?f=community)

Momenteel leg ik maandelijks in op VWRL. Wat ik mij wel met regelmaat afvraag, is het te overwegen om i.p.v. wereldwijd te kiezen voor uitsluitend Amerika? Historisch gezien aanzienlijk betere resultaten en bovendien lagere kosten met het Vanguard S&P 500 fonds. Je zou kunnen zeggen dat het risicovol is om te focussen op 1 regio, maar is dit niet overall de best presterende regio ter wereld en zal dat hoogst waarschijnlijk ook blijven in de toekomst? Naar mijn idee was dit ook het advies van Warren Buffet omdat het wat hem betreft altijd de beste markt zal blijven. Garanties zijn er natuurlijk niet dat de USA zo zal blijven presteren. Ben benieuwd wat jullie mening in deze is, hartelijk dank.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Hoezo?bomax schreef op maandag 14 januari 2019 @ 13:03:

en zal dat hoogst waarschijnlijk ook blijven in de toekomst?

De groei van de ontwikkelde landen lijkt af te vlakken. Hoe lang kan er nog groei van 3% per jaar behaald worden? Aan de ene kant zie je steeds meer internationale handel en arbeid (outsourcing e.d.), waardoor lonen in ontwikkelde landen afvlakken of teruglopen. Aan de andere kant is er een trend in protectionisme, waardoor goederen duurder worden en consumptie afneemt. Beiden zijn slecht voor de consumptie in de ontwikkelde landen en dus voor de bedrijven met afzet in ontwikkelde landen. Tegelijkertijd ligt hier juist een kans voor de opkomende landen. Het zou best kunnen dat opkomende en ontwikkelde landen wat gaan convergeren.

Het is erg makkelijk te kijken naar het verleden en dit te extrapoleren naar de toekomst. Maar wat dacht je van de vergrijzing die bij zo'n beetje het hele westen op de loer ligt? Dit gaat ook nog een rem zetten op de economische groei. Ondertussen is er in bijv. India en heel Afrika een gigantische afzetmarkt.

Mijn doel-portefeuille is trouwens 50% World (dit is ong. 50% USA en 50% 'rest of world'), 25% Emerging Markets en 25% EU small/mid caps.

[ Voor 21% gewijzigd door Longcat op 14-01-2019 14:15 ]

- oscar82

- Registratie: September 2010

- Laatst online: 22:13

De ondertitel

De S&P500 is natuurlijk een prima keuze. Vooral voor Amerikanen die hun pensioen zelf moeten regelen. Voorheen kochten ze misschien losse aandelen van hun werkgever of een bekende naam. Dan is zo’n market cap ETF al een hele verbetering.

Toch vond ik het te risicovol om alles op een geografisch gebied te zetten. En ik zie landen als China en India ook als echt grote spelers. Daarom heb ik qua equity gekozen voor gelijke delen in:

VUSA 0,07

IMEU 0,16

VFEM 0,25

Samen een TER van 0,16 en wat meer blootstelling aan EM en de EU dan een VWRL.

Deze samenstelling maakt het bijkopen en herbalanceren ook nog eens leuker. Ik ben altijd heel benieuwd hoe de regio’s presteren ten opzichte van elkaar.

Toch vond ik het te risicovol om alles op een geografisch gebied te zetten. En ik zie landen als China en India ook als echt grote spelers. Daarom heb ik qua equity gekozen voor gelijke delen in:

VUSA 0,07

IMEU 0,16

VFEM 0,25

Samen een TER van 0,16 en wat meer blootstelling aan EM en de EU dan een VWRL.

Deze samenstelling maakt het bijkopen en herbalanceren ook nog eens leuker. Ik ben altijd heel benieuwd hoe de regio’s presteren ten opzichte van elkaar.

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

Dank @chief. Toch nog een laatste overweging over valutarisico bij USD obligaties: stel dat de Euro zeer hevig daalt door een crash in Griekenland/Italie, en lang zwak blijft. In dat geval geldt:

• Ik kan heel veel (goedkope) Euros kopen van de nog immer waardevaste USD obligaties;

• Waar de EU-obligaties misschien waardeloos worden omdat de achterliggende overheden niet terug kunnen/willen betalen, blijft de USD obligatie waardevast, tenzij de USD ook in de soep loopt.

Dus zowel wanneer ik wel als niet liquideer ben ik goed af met een deel USD obligaties als het in de EU mis gaat. Het opent uiteraard wel een extra risico indien de USD valt. Maar spreid ik hiermee het risico niet beter, al met al? De USD lijkt erg betrouwbaar, historisch.

- Chief

- Registratie: Januari 2009

- Laatst online: 07-08 02:49

Dat bedoel ik dus: je koopt de Treasuries als diversificatie/iele enhancememt maar je krijgt er ook een nieuwe risico voor terug namelijk FX risico. Dat kan op zich as je het maar beseft en over nagedacht hebt.DoinkDeClown schreef op maandag 14 januari 2019 @ 21:31:

[...]

Dank @chief. Toch nog een laatste overweging over valutarisico bij USD obligaties: stel dat de Euro zeer hevig daalt door een crash in Griekenland/Italie, en lang zwak blijft. In dat geval geldt:

• Ik kan heel veel (goedkope) Euros kopen van de nog immer waardevaste USD obligaties;

• Waar de EU-obligaties misschien waardeloos worden omdat de achterliggende overheden niet terug kunnen/willen betalen, blijft de USD obligatie waardevast, tenzij de USD ook in de soep loopt.

Dus zowel wanneer ik wel als niet liquideer ben ik goed af met een deel USD obligaties als het in de EU mis gaat. Het opent uiteraard wel een extra risico indien de USD valt. Maar spreid ik hiermee het risico niet beter, al met al? De USD lijkt erg betrouwbaar, historisch.

Ik kwam, ik zag, ik ging er keihard vandoor

- Roncom

- Registratie: December 2004

- Laatst online: 06-08 23:26

Ik ben een beetje aan het experimenteren met het beleggen op de beurs en nu heb ik een vraag. Ik heb laatst een aandeel gekocht middels een limietorder. Nu heb ik een limiet verkooporder ingesteld en is deze uitgevoerd, echter is naar mijn idee die koers in de tussentijd niet behaald. Kan dit?

- oscar82

- Registratie: September 2010

- Laatst online: 22:13

De ondertitel

Nee. Misschien is jouw limiet gehaald midden op de dag en lag de slotkoers voor die handelsdag lager. Gefeliciteerd!

- Roncom

- Registratie: December 2004

- Laatst online: 06-08 23:26

Thanks voor je snelle reactie. Kan het zijn dat de order pas later is verwerkt? De limietkoers is namelijk wel behaald, maar op dat moment schreef ik pas de limietverkooporder en daalde de koers (direct) weer. In het uur hierna was er qua transacties niets gebeurd en was de koers ook niet meer in de buurt gekomen. Vandaar dat ik verbaasd was dat de order ineens was uitgevoerd. Kan ik een tijdstip van aan/verkoop terugvinden, in dit geval via de Rabobank? Dan kan ik dit toetsen, ik ben namelijk wel benieuwd hoe dit allemaal precies werkt.oscar82 schreef op dinsdag 15 januari 2019 @ 14:53:

Nee. Misschien is jouw limiet gehaald midden op de dag en lag de slotkoers voor die handelsdag lager. Gefeliciteerd!

- oscar82

- Registratie: September 2010

- Laatst online: 22:13

De ondertitel

Als jouw limiet gelijk is aan de koers, dan wordt je order over het algemeen direct uitgevoerd. De bis-ask-spread even buiten beschouwing gelaten voor het gemak. Ik heb verder geen ervaring met het systeem van de Rabobank.

Lees dit anders eerst eens door voor wat meer info: https://www.investopedia....er-types/limit-orders.asp

Lees dit anders eerst eens door voor wat meer info: https://www.investopedia....er-types/limit-orders.asp

- fatje

- Registratie: December 2010

- Laatst online: 23-09-2025

Niemand die belegd in Cannabis? Heb momenteel wat geld zitten in Aurora (LT, 5 tot 10 jaar) en dat gaat als een tierelier, 20% gestegen afgelopen 3 weken ofzo. Mijn portefeuille is letterlijk en figuurlijk weer groen hierdoor  .

.

Als ik zo naar het afgelopen jaar kijk is het aandeel behoorlijk volatiel.fatje schreef op dinsdag 15 januari 2019 @ 19:15:

Niemand die belegd in Cannabis? Heb momenteel wat geld zitten in Aurora (LT, 5 tot 10 jaar) en dat gaat als een tierelier, 20% gestegen afgelopen 3 weken ofzo. Mijn portefeuille is letterlijk en figuurlijk weer groen hierdoor

Zie maar eens hoe het aandeel beweegt als je kijkt naar 1 week, 3 maanden en een jaar.

https://www.finanzen.nl/a...ra_cannabis-aandeel-koers

Uiteraard ook de 3 jarige koersstijging gezien maar dat instapmoment is voorbij

[ Voor 6% gewijzigd door Miki op 15-01-2019 19:46 ]

- Dhoran

- Registratie: September 2013

- Laatst online: 02-08 20:01

ABC Heb ik gekocht voor 2,5 CAD in het begin van 2017 deze risico belegging heeft zijn vruchten enorm afgeworpen had verwacht nog 5 jaar te moeten wachten tot ik winst zou zien. Ben benieuwd waar het heen gaat. Wat was je reden om hierin te investeren?

Mijn andere beleggingen op het moment zijn;

REIT

O

Aandelen

DIS

BRK-B

KO

VZ

MCD

MSFT

T

ADBE

AAPL

NVDA

Risico's

1810.HK (xiaomi) aangeschaft bij IPO momenteel 33% in het rood (binnenkort DCA maar china blijft onstabiel)

De volgende staan op mijn watchlist hier zal ik er 3 van kopen in de maand februari (verwachting),

STAG (REIT)

ABBV

MMM

MA

JNJ

PEP

V

Het ziet eruit dat STAG, JNJ en MMM aangeschaft worden als ik de huidige markt volg.

Ik zie mezelf als een buy&hold investeerder met kleine maar relatief constante groei ik investeer geld wat de komende 20 jaar niet nodig zal zijn en word niet zenuwachtig van verliezen van 30+% en zie dit als een kans om meer aan te schaffen.

Wat zijn hier de belangrijkste reden om voor jullie één specifiek aandeel aan te schaffen?

Mijn andere beleggingen op het moment zijn;

REIT

O

Aandelen

DIS

BRK-B

KO

VZ

MCD

MSFT

T

ADBE

AAPL

NVDA

Risico's

1810.HK (xiaomi) aangeschaft bij IPO momenteel 33% in het rood (binnenkort DCA maar china blijft onstabiel)

De volgende staan op mijn watchlist hier zal ik er 3 van kopen in de maand februari (verwachting),

STAG (REIT)

ABBV

MMM

MA

JNJ

PEP

V

Het ziet eruit dat STAG, JNJ en MMM aangeschaft worden als ik de huidige markt volg.

Ik zie mezelf als een buy&hold investeerder met kleine maar relatief constante groei ik investeer geld wat de komende 20 jaar niet nodig zal zijn en word niet zenuwachtig van verliezen van 30+% en zie dit als een kans om meer aan te schaffen.

Wat zijn hier de belangrijkste reden om voor jullie één specifiek aandeel aan te schaffen?

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@Dhoran hoe heb je Xiaomi gekocht? Deze lijkt bij degiro niet beschikbaar. Er staat bij mij ‘ED’ in het rood bij en er is geen data beschikbaar.

Wat betreft investeren in individuele aandelen (doe ik met maximaal 10% van portefeuille), ik hou er van om vallende messen te vangen. Met andere woorden aandelen kopen die overdreven veel gedaald zijn. Iets minder dan een half jaar geleden ingestapt in BESI. Sindsdien veel beweging op en neer, maar per saldo gaat het zijwaarts. Op zich best goede prestatie bij dalende indices. Ik verwacht dat als de indices bijtrekken, dat BESI een mooie stijging gaat laten zien. Zo niet, dan hebben we het dividend nog.

Wat betreft investeren in individuele aandelen (doe ik met maximaal 10% van portefeuille), ik hou er van om vallende messen te vangen. Met andere woorden aandelen kopen die overdreven veel gedaald zijn. Iets minder dan een half jaar geleden ingestapt in BESI. Sindsdien veel beweging op en neer, maar per saldo gaat het zijwaarts. Op zich best goede prestatie bij dalende indices. Ik verwacht dat als de indices bijtrekken, dat BESI een mooie stijging gaat laten zien. Zo niet, dan hebben we het dividend nog.

[ Voor 63% gewijzigd door Longcat op 15-01-2019 20:35 ]

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

Helder @Chief. Ik begrijp dat jij het het risico niet waard vindt. Maar ben je om die reden ook niet terughoudend om b.v. in VWRL, wat in USD is, te beleggen? Of houd je aandelen aan een andere risicostandaard dan obligaties?Chief schreef op dinsdag 15 januari 2019 @ 00:17:

[...]

Dat bedoel ik dus: je koopt de Treasuries als diversificatie/iele enhancememt maar je krijgt er ook een nieuwe risico voor terug namelijk FX risico. Dat kan op zich as je het maar beseft en over nagedacht hebt.

Aangezien je er veel van weet: wat is je mening over staatsobligaties vs bedrijfsobligaties?

- Dhoran

- Registratie: September 2013

- Laatst online: 02-08 20:01

@Longcat Mijn huidige broker is Lynx toentertijd ingestapt omdat deze geen vaste kosten had voor inactiviteit. Op het moment zijn ze vaste kosten gaan maken voor portefolio's onder de 100K waar ik hoop binnen 3 jaar op te zitten.

Lynx bied wel erg goede support via de telefoon zijn zeer goed bereikbaar en bieden veel aandelen in andere markten (xiaomi) en pennystocks aan voor de gevorderde trader (kwestie van optie aanvinken).

Het grootste gemis vind ik de Amerikaanse ETF's die verboden zijn binnen verschillende brokers in NL/EU. De EU vind ik de grootste grap die er bestaat en heb totaal geen vertrouwen in de euro (eigen mening) dus zit een groot deel van mijn vermogen in de dollar en in de Amerikaanse markt en probeer ik mijn portfolio als volgt op te bouwen,

15% BRK-B

15% REIT's

70% losse aandelen

Nederlandse en Europese brokers hebben veel restricties op buitenlandse aandelen/ETF's houd hier rekening mee met het kiezen van een broker! Momenteel ben ik de volgende brokers aan het vergelijken BINCK, Lynx en DeGiro. Als iemand hier zijn ervaring wil delen met de brokers lees ik deze graag.

Lynx bied wel erg goede support via de telefoon zijn zeer goed bereikbaar en bieden veel aandelen in andere markten (xiaomi) en pennystocks aan voor de gevorderde trader (kwestie van optie aanvinken).

Het grootste gemis vind ik de Amerikaanse ETF's die verboden zijn binnen verschillende brokers in NL/EU. De EU vind ik de grootste grap die er bestaat en heb totaal geen vertrouwen in de euro (eigen mening) dus zit een groot deel van mijn vermogen in de dollar en in de Amerikaanse markt en probeer ik mijn portfolio als volgt op te bouwen,

15% BRK-B

15% REIT's

70% losse aandelen

Nederlandse en Europese brokers hebben veel restricties op buitenlandse aandelen/ETF's houd hier rekening mee met het kiezen van een broker! Momenteel ben ik de volgende brokers aan het vergelijken BINCK, Lynx en DeGiro. Als iemand hier zijn ervaring wil delen met de brokers lees ik deze graag.

- fatje

- Registratie: December 2010

- Laatst online: 23-09-2025

Ingestapt door de recente daling en de positieve vooruitzichten van Aurora. Verder natuurlijk de aankomende legalisaties van Marijuana in vele US states en de grote jongens die flinke posities aan het innemen zijn.Dhoran schreef op dinsdag 15 januari 2019 @ 19:42:

ABC Heb ik gekocht voor 2,5 CAD in het begin van 2017 deze risico belegging heeft zijn vruchten enorm afgeworpen had verwacht nog 5 jaar te moeten wachten tot ik winst zou zien. Ben benieuwd waar het heen gaat. Wat was je reden om hierin te investeren?

Verder beleg ik ook gewoon maandelijks saai in ETF's (VWRL en een beetje extra EM)

- RocketKoen

- Registratie: December 2001

- Laatst online: 05-08 11:15

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Ook flinke short posities. Want de waarde van die aandelen is wel heel erg gebaseerd op toekomstige groei en niet op de huidige marktposities.fatje schreef op dinsdag 15 januari 2019 @ 21:19:

[...]

Ingestapt door de recente daling en de positieve vooruitzichten van Aurora. Verder natuurlijk de aankomende legalisaties van Marijuana in vele US states en de grote jongens die flinke posities aan het innemen zijn.

Verder beleg ik ook gewoon maandelijks saai in ETF's (VWRL en een beetje extra EM)

Dat kan je aandeel natuurlijk ook helpen als er een short squeeze komt. Of door de premies die je kan opstrijken voor het uitlenen.

Verwijderd

kijk maar eens op deze site:KW25 schreef op woensdag 19 december 2018 @ 04:52:

Daling van 100% zijn heel gewoon?!

OTC handelen?! Dus niet over de beurs heen? Lijkt me erg sterk allemaal.

https://investorshub.advfn.com/

Blader daar maar eens rond op tijden dat de beurs in Amerika geopend is, je zal zien wat de percentages zijn die op en neer gaan.

De OTC is niet voor amateurs, dan ga je geknipt en geschoren.

Ik doe het al jaren, en weet waar ik over praat.

Verwijderd

Het is zeker geen gokken, maar zonder kennis en ervaring op de OTC ben je zo goed als kansloos.i7x schreef op woensdag 19 december 2018 @ 09:42:

[...]

Ik koop ook wel eens wat via OTC, TCEHY om maar een voorbeeld te noemen. Dat is verder niet zo bijzonder. Het wordt pas gevaarlijk met penny stocks zoals dit zogenaamde juweeltje van 3 cent. Ik zou het niet aanraden, of je er nu veel of weinig kennis van hebt; het is gewoon een gokmachine.

Het betreft vooral kleine bedrijven, startups enz, en die hebben gewoon zo goed als geen fundamentals, dus moet je echt goed technisch kunnen traden.

Het bedrijf waar ik het over had (FNHI) is ook geen zekerheid, maar de risk/reward verhouding is gewoon goed.

Dat is de enige reden dat ik long zit op dit bedrijf, ik bezit intussen een kleine miljoen aandelen, dus een kleine run en ik zit gebakken, al hoop ik op een buyout stiekum.

Voor de rest doe ik alleen maar daghandel, en hooguit een swing van een week of 2.

Ik mag niet klagen met mijn rendement, maar daar heb ik genoeg leergeld voor betaald in het begin.

Ik beleg al enige tijd via Brandnewday. Het laatste jaar was het redement echter dramatisch waar zij natuurlijk ook niet alles aan kunnen doen aangezien de beurzen ook niet lekker gingen. Ik zit te twijfelen om over te stappen naar Meesman maar is dit verstandig? Hebben mensen hiermee ervaringen?

Recht op morgen heb ik niet, maar morgen wordt beter dan vandaag en gisteren bestaat niet.

- Carfanatic

- Registratie: November 2007

- Laatst online: 21:28

wat wil je bereiken met de overstap?HekkeySE schreef op woensdag 16 januari 2019 @ 09:17:

Ik beleg al enige tijd via Brandnewday. Het laatste jaar was het redement echter dramatisch waar zij natuurlijk ook niet alles aan kunnen doen aangezien de beurzen ook niet lekker gingen. Ik zit te twijfelen om over te stappen naar Meesman maar is dit verstandig? Hebben mensen hiermee ervaringen?

Kijk of een hoger rendement haalbaar is

Afgelopen jaar -16,54 %.

Recht op morgen heb ik niet, maar morgen wordt beter dan vandaag en gisteren bestaat niet.

Op mijn bescheiden blogje heb ik afgelopen jaar een vergelijking tussen Binck en Lynx geschreven. https://www.kaskoe.nl/201...ing-tussen-lynx-en-binck/Dhoran schreef op dinsdag 15 januari 2019 @ 21:09:

@Longcat

Nederlandse en Europese brokers hebben veel restricties op buitenlandse aandelen/ETF's houd hier rekening mee met het kiezen van een broker! Momenteel ben ik de volgende brokers aan het vergelijken BINCK, Lynx en DeGiro. Als iemand hier zijn ervaring wil delen met de brokers lees ik deze graag.

- Carfanatic

- Registratie: November 2007

- Laatst online: 21:28

HekkeySE schreef op woensdag 16 januari 2019 @ 09:24:

[...]

Kijk of een hoger rendement haalbaar is

Afgelopen jaar -16,54 %.

Meesman heeft zijn behaalde rendementen hier staan.

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

De risk/reward dat ze een uitgekiende pump and dump campagne gaan opzettenVerwijderd schreef op woensdag 16 januari 2019 @ 01:10:

[...]

Het bedrijf waar ik het over had (FNHI) is ook geen zekerheid, maar de risk/reward verhouding is gewoon goed. Dat is de enige reden dat ik long zit op dit bedrijf, ik bezit intussen een kleine miljoen aandelen, dus een kleine run en ik zit gebakken, al hoop ik op een buyout stiekum.

Performance is a residue of good design.

- SublimnAll

- Registratie: December 2012

- Laatst online: 24-05-2023

Gebruik al een tijdje Lynx voor wat voornamelijk een buy&hold/income investing strategie is. Lijkt me nog steeds de voordeligste keuze i.v.m. ontbreken van beheerkosten. Die vaste fee die er bijgekomen is betaal ik met liefde voor de kennis die ze me bieden. Sinds kort bieden ze ook tradevoorstellen, gebaseerd op verschillende strategieën, aan die je met één klik kunt "mirroren". De resultaten hiervan zijn wisselend, maar het is mij zeker waardevol om de tips te krijgen!Dhoran schreef op dinsdag 15 januari 2019 @ 21:09:

@Longcat Momenteel ben ik de volgende brokers aan het vergelijken BINCK, Lynx en DeGiro. Als iemand hier zijn ervaring wil delen met de brokers lees ik deze graag.

Vraagje voor andere buy&hold investeerders hier: hanteren jullie überhaupt een target voor de aandelen die jullie bezitten, of is er letterlijk geen enkele prijs waarvoor jullie een bepaald aandeel zouden verkopen?

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Ik beweer niet de markt te kunnen voorspellen, dus ik verkoop niet wanneer de koers schommelt. Mijn beleggingshorizon is lang (20+ jaar) en ik zou alleen verkopen wanneer ik het einde daarvan nader of wanneer er iets fundamenteel wijzigt aan de bedrijven achter mijn aandelen.

- poehee

- Registratie: Augustus 2006

- Laatst online: 07-08 22:43

Zoals?Zr40 schreef op woensdag 16 januari 2019 @ 10:28:

... of wanneer er iets fundamenteel wijzigt aan de bedrijven achter mijn aandelen.

You're either part of the solution or you're part of the problem

- Zr40

- Registratie: Juli 2000

- Niet online

Lastig om te zeggen, het is nog niet voorgekomen in mijn portefeuille Maar denk aan bedrijven waarbij ik in de nieuwe situatie niet zou kiezen om daar in te investeren. Bijvoorbeeld wanneer het bedrijf geen toekomst meer heeft, of dat ze hun strategie compleet omgooien. Hypothetisch voorbeeld: een Apple die stopt met Macs en iOS devices en de focus legt op hun media tak.

- Cyclonist

- Registratie: Oktober 2005

- Laatst online: 22:25

Ik ook, en ben heel tevreden over het platform. Echter, die .pdf exports met maandelijkse activiteit, zo'n beetje de enige plek waar je je coupon en dividend terug kan vinden, vind ik erg onoverzichtelijk. Ik snap dat het platform van IB gefocust is op professionele beleggers, maar ik zou graag een uitbreiding van Lynx Basic zien. Dat is bij Binck toch allemaal veel overzichtelijker geregeld.SublimnAll schreef op woensdag 16 januari 2019 @ 10:07:

[...]

Gebruik al een tijdje Lynx voor wat voornamelijk een buy&hold/income investing strategie is.

- poehee

- Registratie: Augustus 2006

- Laatst online: 07-08 22:43

Ik snap je gedachtegang. Ik geloof niet (meer) in stockpicking omdat procentueel maar slechts 4% van de bedrijven significant verantwoordelijk zijn voor de 5-8% rendement van de index. En ik weet op voorhand niet (en jij ook niet) welke dat gaan zijn.Zr40 schreef op woensdag 16 januari 2019 @ 11:21:

Hypothetisch voorbeeld: een Apple die stopt met Macs en iOS devices en de focus legt op hun media tak.

En wat betreft Apple. Dat lijkt een instinker. Voortbordurend op je voorbeeld: stel dat Apple NIET de focus legt op de media tak, maar op hun hardware. Wat als dat een oerdomme strategie blijkt te zijn?

Ik acht de kans dat Apple de markt beter kent dan ik (by far) - een bedrijf neemt afgewogen altijd de beste beslissing, alleen een bedrijf heeft geen glazen bol, en kent ook niet alle variabelen.

You're either part of the solution or you're part of the problem

- Zr40

- Registratie: Juli 2000

- Niet online

Klopt, maar index verslaan is niet mijn doel. Ik vind het leuk om aandelen te hebben van individuele bedrijven, en ik zorg zelf voor een redelijke spreiding. Daarnaast heb ik met losse aandelen ook enige controle over welke bedrijven ik niet in beleg. Zo heb ik bijvoorbeeld geen Facebook.poehee schreef op woensdag 16 januari 2019 @ 12:04:

[...]

Ik snap je gedachtegang. Ik geloof niet (meer) in stockpicking omdat procentueel maar slechts 4% van de bedrijven significant verantwoordelijk zijn voor de 5-8% rendement van de index. En ik weet op voorhand niet (en jij ook niet) welke dat gaan zijn.

Dit doe ik trouwens alleen bij IB. Bij mijn Degiro pensioenrekening zijn de maandelijkse kosten die je krijgt bij bezit van buitenlandse aandelen zodanig hoog dat ETFs op Euronext Amsterdam de enige fatsoenlijke optie zijn. (1 euro per maand per beurs, en in de VS alleen al heb je er al 3...)

Dan heb ik pechEn wat betreft Apple. Dat lijkt een instinker. Voortbordurend op je voorbeeld: stel dat Apple NIET de focus legt op de media tak, maar op hun hardware. Wat als dat een oerdomme strategie blijkt te zijn?

- Strider

- Registratie: November 2001

- Laatst online: 08-08 07:24

:strip_exif()/u/39791/casta.gif?f=community)

De beurs is alweer enkele week up aan het gaat, wat denken jullie van deze trend. Zal dit doorzetten, of zal het een tijdelijke opleving zijn.

Met Brexit in aantocht, US government shutdown en onderhandelingen met China kan het natuurlijk alle kanten opgaan.

Wat verwachten jullie ?

Met Brexit in aantocht, US government shutdown en onderhandelingen met China kan het natuurlijk alle kanten opgaan.

Wat verwachten jullie ?

BlaBlaBla

Verwijderd

Ja P&D komt veel voor op de OTC, ik zie het regelmatig voorbij komen,maar dit is er zeker niet een.Nick The Heazk schreef op woensdag 16 januari 2019 @ 09:40:

[...]

De risk/reward dat ze een uitgekiende pump and dump campagne gaan opzetten? Hoe bepaal jij de risk/reward voor dit aandeel?

Ik heb contact met de CEO via twitter, en hij beantwoord alle vragen.

dat is een zeldzaamheid.

Verder heb ik alle cijfers bekeken, en die zijn in zoverre goed dat het bedrijf geen toxic debt heeft.

Ze hebben wat patenten, waaronder 1 die wel eens heel waardevol kan gaan worden.

Dit betreft een cover met zonnecellen om een elektrische pickup bij te laden.

De sales gaan vanaf het laatste kwartaal als een raket, en dat moet in de volgende fins (eind maart) blijken.

en er zit nog meer in de pipeline.

Er komt een gezonde financiering aan, en via de CSE listing komt er ook geld binnen, want de inventory is op dit moment de bottleneck.

By the way, ik raad niemand aan om zo maar even op de OTC te gaan handelen, want dat gaat echt niet zo maar.

- Videopac

- Registratie: November 2000

- Laatst online: 23:02

Rommelt wat aan.

:strip_icc():strip_exif()/u/16677/crop5db01361a1e1e_cropped.jpeg?f=community)

In het verleden: TomTom op het moment dat men navigatie-applicaties op hun telefoon gaat gebruiken.Zr40 schreef op woensdag 16 januari 2019 @ 11:21:

Lastig om te zeggen, het is nog niet voorgekomen in mijn portefeuille

TrueNAS (ASRock B860I, i5-245K, 64GB, 2x24TB HC580, Jonsbo N2), OpenWrt (3x GL.iNet Flint 2 MT6000), Lyrion Media Server, Odroid H4+/N2+/C4

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

Dat patent is waardeloos. Met de oppervlakte op een gemiddelde truck laad je misschien een handboormachine op. Het oplaadvermogen op de batterij van een elektrische pickup truck zal verwaarloosbaar zijn.

Wanneer je zegt dat je de cijfers hebt bekeken, bedoel je de relevante cijfers in de 10K filing of de propaganda op de "investor relations" pagina?

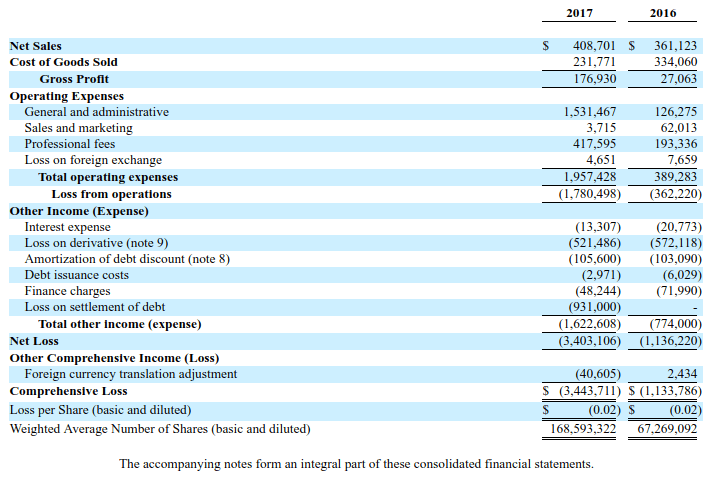

Zo hebben we de volgende data voor het boekjaar 2017:

Ze verkopen dus ergens tussen de 500 en 1000 van die tonnage covers. Twee items, grote rode vlaggen, springen in het oog: disproportioneel grote "General and administrative expenses" en "Professional fees." Uiteraard vinden we de verklaring in het verslag:

Wanneer je zegt dat je de cijfers hebt bekeken, bedoel je de relevante cijfers in de 10K filing of de propaganda op de "investor relations" pagina?

Zo hebben we de volgende data voor het boekjaar 2017:

Ze verkopen dus ergens tussen de 500 en 1000 van die tonnage covers. Twee items, grote rode vlaggen, springen in het oog: disproportioneel grote "General and administrative expenses" en "Professional fees." Uiteraard vinden we de verklaring in het verslag:

During the period ended December 31, 2017, the Company issued 72,000,000 common shares of the Company to its CEO pursuant to the Company’s employee stock incentive plan at a deemed cost of $0.001 per share. The fair value of the common shares of $1,360,000 has been included as general and administrative expense during the year ended December 31, 2017.

Het doel van het bedrijf lijkt me dan ook vrij duidelijk: de verrijking van diens CEO op kosten van de aandeelhouders:Professional fees which include accounting, legal and consulting fees, increased from $193,000 for the year ended December 31, 2016 to $418,000 for the year ended December 31, 2017. Fiscal 2017 saw a return to expected levels of professional fees which include accounting and audit, and periodic consulting and legal fees as required, however we issued shares to two entities to assistance with investor relations. This is in anticipation of increasing the profile of our company and common stock.

Ondertussen stapelt het nettoverlies zich verder op, zoals het bedrijf ook verplicht moet duiden:During the period ended December 31, 2017, the Company issued 1,000,000 shares of its Series A Preferred Stock to its controlling shareholder and CEO in exchange for 100,000,000 shares of common stock owned by the controlling shareholder and CEO.

On November 1, 2017 the Company entered into an agreement with an investor where by the investor contributed $300,000 for 10,158,729 shares of common stock. The $300,000 contributed comprised $100,000 in cash and $200,000 of services to be rendered over two years. The agreement also provides that if the market value of the 10,158,729 shares is below $175,000 six months from the date of agreement (May 1, 2018) the Company will issue additional shares to make the total market value $175,000. The Company analyzed this fair value guarantee and concluded additional shares would need to be issued and have accrued $53,096 at December 31, 2017 related to this fair value guarantee. The agreement also provided the investor would receive six million warrants at an exercise price of $0.07 and a contractual life of two years. Lastly, if the Company effects a stock split within two years of the date of the agreement the investor will be entitled to $50,000 of additional value. The Company is not considering a stock split currently and will accrue the $50,000 should they consider pursuing a stock split. The shares have yet to be issued and the $300,000 investment is classified as share subscription payable at December 31, 2017.

During the year ended December 31, 2017, the Company issued 3,154,574 common shares in connection with two consulting agreements, the fair value of which was $100,000. The consultants paid, in aggregate, $3,154 for the shares, and the remaining balance of $96,846 will be expensed over the 180-day term of the consulting agreements.

etc.

Ook de auditor's statement maakt het overduidelijk:During the year ended December 31, 2017, the Company incurred a net loss of $3,403,106, and as of that date, the Company’s accumulated deficit was $8,591,261. While the Company has demonstrated the ability to generate revenue, there are no assurances that it will be able to achieve level of revenues adequate to generate sufficient cash flow from operations or obtain additional financing through private placements, public offerings and/or bank financing necessary to support our working capital requirements. To the extent that funds generated from any private placements, public offerings and/or bank financing are insufficient, we will have to raise additional working capital. No assurance can be given that additional financing will be available, or if available, will be on acceptable terms. These conditions raise substantial doubt about our ability to continue as a going concern. If adequate working capital is not available the Company may be forced to discontinue operations, which would cause investors to lose their entire investment.

Aldus mijn vraag: in het licht van alle manifest overduidelijke aanwijzingen dat de CEO enkel geïnteresseerd is in zijn eigen winstbejag, letterlijk op kosten van de aandeelhouders door enorme uitgiftes van nieuwe aandelen, hoe zie je precies het "reward" deel van je analyse? Mijn advies is dan ook dat je hier best je geld niet aan verliest. Alleen enkele goedgelovige aandeelhouders houden dit zombiebedrijf in leven. En die zullen hun vingers eraan verbranden, hoogstwaarschijnlijk binnen afzienbare tijd.The accompanying financial statements have been prepared assuming that the Company will continue as a going concern. As more fully described in Note 2 to the financial statements, the Company has incurred net losses has an accumulated deficit. These factors raise substantial doubt about the Company’s ability to continue as a going concern. Management’s plans in regard to these matters are also described in Note 2 to the financial statements. The financial statements do not include any adjustments that might result from the outcome of this uncertainty.

Performance is a residue of good design.

Verwijderd

Ik ken deze cijfers, en het verontrust me niks.[b]

Aldus mijn vraag: in het licht van alle manifest overduidelijke aanwijzingen dat de CEO enkel geïnteresseerd is in zijn eigen winstbejag, letterlijk op kosten van de aandeelhouders door enorme uitgiftes van nieuwe aandelen

De sharestructure is niets veranderd in heel 2018, dus je aanname van verwatering klopt niet.

A/S: 300,000,000

O/S: 147,804,298

en belangrijkste Float: 85,522,569

De CEO heeft onlangs 100 million shares uit de float gehaald ook ongekend op de OTC. (is te vinden op hun site.

de Sales waar ik over praat komen in de cijfers van Eind maart. (Q4)

Zullen we daarna verder praten?

PS:

wat betreft het patent kan je een punt hebben, ik ben totaal niet technisch, maar dat is eigenlijk alleen maar een extraatje.

Ik weet wat voor risico ik loop, maar dit is voor mij de gok waard.

Zoals eerder al vermeld, ik ga normaal nooit long, maar dit is een uitzondering.

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

Rechtstreeks uit de meest recente 10-Q filing:Verwijderd schreef op woensdag 16 januari 2019 @ 17:39:

[...]

De sharestructure is niets veranderd in heel 2018, dus je aanname van verwatering klopt niet.

A/S: 300,000,000

O/S: 147,804,298

en belangrijkste Float: 85,522,569

De CEO heeft onlangs 100 million shares uit de float gehaald ook ongekend op de OTC. (is te vinden op hun site.

During the period ended September 30, 2018, the Company issued 5,944,449 common shares under the share payable agreements mentioned in Note 7.

During the period ended September 30, 2018, the Company issued 18,750,000 common shares related to consulting agreements with two individuals.

During the period ended September 30, 2018, the Company received proceeds of $175,000 on subscription agreements ($0.02 per share). The Company has not issued the shares so the $175,000 is classified as share subscription payable. The Company will issue 8,750,000 shares in conjunction with this capital raise.

During the period ended September 30, 2018, the Company issued 782,609 shares valued at $0.023 per share to settle a payable.

Performance is a residue of good design.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@Verwijderd met een miljoen aandelen heb je zo'n 5 dagen volume in bezit. Hoe ga je je aandelen verkopen zonder de prijs omlaag te werken?

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

Elke opleving is tijdelijk, deze ookStrider schreef op woensdag 16 januari 2019 @ 15:58:

De beurs is alweer enkele week up aan het gaat, wat denken jullie van deze trend. Zal dit doorzetten, of zal het een tijdelijke opleving zijn.

Met Brexit in aantocht, US government shutdown en onderhandelingen met China kan het natuurlijk alle kanten opgaan.

Wat verwachten jullie ?

De vraag is: dagen, weken, maanden of jaren...

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Soft brexit is al ingeprijsd. Hard brexit zullen de beurzen negatief op reageren, maar er is ook kans op geen brexit. Shutdown heeft volgens mij nog weinig invloed op de beurs. Misschien als het nog wat langer blijft voortduren. Wat betreft de trade war zijn er volgens mij al veel positieve scenario’s ingeprijsd vanwege de berichtgeving dat er vooruitgang geboekt werd.Strider schreef op woensdag 16 januari 2019 @ 15:58:

De beurs is alweer enkele week up aan het gaat, wat denken jullie van deze trend. Zal dit doorzetten, of zal het een tijdelijke opleving zijn.

Met Brexit in aantocht, US government shutdown en onderhandelingen met China kan het natuurlijk alle kanten opgaan.

Wat verwachten jullie ?

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

- Chief

- Registratie: Januari 2009

- Laatst online: 07-08 02:49

Ik heb niet gezegd dat ik het risico niet waard vind: ik vroeg me af of je over het FX risico heb nagedachtDoinkDeClown schreef op dinsdag 15 januari 2019 @ 20:53:

[...]

Helder @Chief. Ik begrijp dat jij het het risico niet waard vindt. Maar ben je om die reden ook niet terughoudend om b.v. in VWRL, wat in USD is, te beleggen? Of houd je aandelen aan een andere risicostandaard dan obligaties?

Aangezien je er veel van weet: wat is je mening over staatsobligaties vs bedrijfsobligaties?

Wat betreft bedrijfs vs staatsobligaties: het lijkt erop dat we aan het einde van de creditcycle zitten. Spreads zijn opgelopen in afgelopen weken, met name in de BBB-rated en HY. Zolang je netjes maandelijks/periodiek ($ cost averaging) heb ik geen problemen met allocatie naar bedrijfsobligaties. Wil je in 1 keer in bedrijfsobligaties instappen of of een overweight allocatie hebben naar bedrijfsobligaties dan vind ik het nu niet het beste moment maar dat is een persoonlijk mening.

Ik kwam, ik zag, ik ging er keihard vandoor

- Cyclonist

- Registratie: Oktober 2005

- Laatst online: 22:25

Onze Index-held! Hij heeft het nog aardig vol weten te houden, tot op het laatste moment nog zeer goed bij.

- oscar82

- Registratie: September 2010

- Laatst online: 22:13

De ondertitel

Swedroe heeft in 2018 een stukje over corporate bonds geschreven: https://www.etf.com/secti...eed-corp-bonds?nopaging=1Chief schreef op donderdag 17 januari 2019 @ 07:53:

[...]

Ik heb niet gezegd dat ik het risico niet waard vind: ik vroeg me af of je over het FX risico heb nagedacht

Wat betreft bedrijfs vs staatsobligaties: het lijkt erop dat we aan het einde van de creditcycle zitten. Spreads zijn opgelopen in afgelopen weken, met name in de BBB-rated en HY. Zolang je netjes maandelijks/periodiek ($ cost averaging) heb ik geen problemen met allocatie naar bedrijfsobligaties. Wil je in 1 keer in bedrijfsobligaties instappen of of een overweight allocatie hebben naar bedrijfsobligaties dan vind ik het nu niet het beste moment maar dat is een persoonlijk mening.

TLDR: Beschouw (een gedeelte van) je bedrijfsobligaties als even risicovol als je aandelen.

While Treasuries tend to serve as a safe harbor during the storms that affect equities, corporate bonds do not. Thus, consider a portion of your corporate bond allocation equity risk, not bond risk.

- Lightning89

- Registratie: September 2007

- Laatst online: 00:11

En ik de markt timen door mijn vaste moment uit te stellen afgelopen dinsdag tot na de vote. Ben ik dus 1% misgelopen op VWRL hahaha. Overigens is de dag erna een van mijn beste beursdagen ooit geweest, hele vermogen +1,5% in 1 dag!Longcat schreef op woensdag 16 januari 2019 @ 22:36:

[...]

Soft brexit is al ingeprijsd. Hard brexit zullen de beurzen negatief op reageren, maar er is ook kans op geen brexit. Shutdown heeft volgens mij nog weinig invloed op de beurs. Misschien als het nog wat langer blijft voortduren. Wat betreft de trade war zijn er volgens mij al veel positieve scenario’s ingeprijsd vanwege de berichtgeving dat er vooruitgang geboekt werd.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Tegen beter weten doe ik ook een beetje 'timing the market' door wel elke maand in te leggen, maar dan niet per se op een vast moment in de maand. Deze maand heeft het goed uitgepakt voor mij: koopmoment van 2 ETFs naar voren gehaald van mid- en eind deze maand naar 3 januari (alles was toen vrij hard gedaald). Op deze manier toch de spanning van timing the market met de resultaten van time in the market (op lange termijn).Lightning89 schreef op donderdag 17 januari 2019 @ 22:52:

[...]

En ik de markt timen door mijn vaste moment uit te stellen afgelopen dinsdag tot na de vote. Ben ik dus 1% misgelopen op VWRL hahaha. Overigens is de dag erna een van mijn beste beursdagen ooit geweest, hele vermogen +1,5% in 1 dag!

- oscar82

- Registratie: September 2010

- Laatst online: 22:13

De ondertitel

Voortaan elke maand doen? @Longcat

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Hoe bedoel je? Elke maand alle 3 de ETFs op hetzelfde moment? Heb ik normaal geen voorkeur voor, omdat je dan minder spreiding hebt (dus meer timing risico).

Verwijderd

Na het lezen van het boek "Millionaire Teacher" wil ik eindelijk maar eens beginnen met beleggen (ETFs). Kennelijk werkt zo'n simpel boek beter als motivatie dan jarenlang bedrijfskunde studeren...

Ik heb de afgelopen tijd het nodige gelezen over ETFs en hoop dat ik jullie om advies en feedback kan vragen.

Hier even wat over mij: Ik ben 35 jaar oud en wil voor de langere termijn beleggen (pensioen). Ik wil voor EUR6-10K inkopen en dan maandelijks EUR100-250 extra inleggen. Momenteel verwacht ik dat ik niet veel tijd wil besteden aan beleggen ("couch potato" strategie). Dit betekent dat ik ongeveer 1x per jaar wil rebalancen naar de oorspronkelijke asset allocation (even aannemend dat er geen grote gebeurtenissen zijn dit de hele balans veranderen).

Ik heb een standaard account bij De Giro en woon momenteel in Duitsland maar verwacht ergens in 2019 terug naar Nederland te verhuizen.

Gebasseerd op het boek "Millionaire Teacher" had ik het idee om te starten met 25% government bond index/75% ETFs.

1. Ik heb echter verschillende keren gelezen dat het momenteel een slechte tijd is obligaties/government bond indici te kopen. Gaat dit ook op als ik voor de lange termijn beleg? Als ik 1x per jaar mijn portefeuille rebalance en hiervoor een aantal obligaties moet verkopen maar in de tussentijd de rente is gestegen, betekent dit dat ik een verlies maak als ik ze moet verkopen, correct?

De "Millionair Teacher" raadt (voor de overige 75%) een wereldwijde ETF te nemen en een ETF in je "home country index". Zelf zie ik niet zoveel voordeel van een "home country index" ETF (of dit nu Nederland of Duitsland is). Je creeert eigenlijk alleen maar meer risiko/volatiliteit voor welke reden?

2. Wat denken jullie hiervan?

Wat betreft de wereldwijde ETF zit ik momenteel te denken aan de "iShares Core MSCI World UCITS ETF (IE00B4L5Y983)" Waarom? Een lage TER (0.2%), hij zit in de kernselectie van De Giro en hij is 'accumulating' waardoor het weer wat minder omkijken is. De Vanguard versie is, zover ik weet, 'distributing' waar ik niet perse op zit te wachten.

3. Aangezien deze keuze/selectie het resultaat is van vele uren onderzoek, hoor ik graag jullie mening?

Om een betere wereldwijde dekking te krijgen en op de lange termijn te profiteren van opkomende economien wil ik de wereldwijde ETF aanvullen met een Emerging Market ETF. Mijn oog is gevallen op de "iShares Core MSCI Emerging Markets IMI UCITS ETF (IE00BKM4GZ66)" om dezelfde reden als hierboven; de lage TER (0.18%) en hij is accumulating. Helaas zit hij NIET in de kernselectie.

4. Heb ik andere goede alternatieven over het hoofd gezien, waar ik misschien nog even naar moet kijken (deze iShares ETF heeft maar 3* op Morningstar)? Ik denk dat de kernselectie weinig bied gezien dat ik het liefst alles bij "accumulating" houd.

Mijn laatste vraag; ik heb veel gelezen over de ETF voor de S&P500 (i.e. mensen raden het aan). In het boek komt dit uiteraard ook naar voren omdat hij de "home country index" aanbeveelt en ik twijfel zelf of dit een goede optie voor mij is. De S&P bevat uiteraard bedrijven die sinds jaar en dag extreem succesvol zijn MAAR de USA vormt al behoorlijk deel van de gemiddelde MSCI World Index (iShares, Vanguard, etc.).

5. Zien jullie een reden om nog zwaarder te investeren in USA door ook een S&P500 ETF te nemen?

Ik heb de afgelopen tijd het nodige gelezen over ETFs en hoop dat ik jullie om advies en feedback kan vragen.

Hier even wat over mij: Ik ben 35 jaar oud en wil voor de langere termijn beleggen (pensioen). Ik wil voor EUR6-10K inkopen en dan maandelijks EUR100-250 extra inleggen. Momenteel verwacht ik dat ik niet veel tijd wil besteden aan beleggen ("couch potato" strategie). Dit betekent dat ik ongeveer 1x per jaar wil rebalancen naar de oorspronkelijke asset allocation (even aannemend dat er geen grote gebeurtenissen zijn dit de hele balans veranderen).

Ik heb een standaard account bij De Giro en woon momenteel in Duitsland maar verwacht ergens in 2019 terug naar Nederland te verhuizen.

Gebasseerd op het boek "Millionaire Teacher" had ik het idee om te starten met 25% government bond index/75% ETFs.

1. Ik heb echter verschillende keren gelezen dat het momenteel een slechte tijd is obligaties/government bond indici te kopen. Gaat dit ook op als ik voor de lange termijn beleg? Als ik 1x per jaar mijn portefeuille rebalance en hiervoor een aantal obligaties moet verkopen maar in de tussentijd de rente is gestegen, betekent dit dat ik een verlies maak als ik ze moet verkopen, correct?

De "Millionair Teacher" raadt (voor de overige 75%) een wereldwijde ETF te nemen en een ETF in je "home country index". Zelf zie ik niet zoveel voordeel van een "home country index" ETF (of dit nu Nederland of Duitsland is). Je creeert eigenlijk alleen maar meer risiko/volatiliteit voor welke reden?

2. Wat denken jullie hiervan?

Wat betreft de wereldwijde ETF zit ik momenteel te denken aan de "iShares Core MSCI World UCITS ETF (IE00B4L5Y983)" Waarom? Een lage TER (0.2%), hij zit in de kernselectie van De Giro en hij is 'accumulating' waardoor het weer wat minder omkijken is. De Vanguard versie is, zover ik weet, 'distributing' waar ik niet perse op zit te wachten.

3. Aangezien deze keuze/selectie het resultaat is van vele uren onderzoek, hoor ik graag jullie mening?

Om een betere wereldwijde dekking te krijgen en op de lange termijn te profiteren van opkomende economien wil ik de wereldwijde ETF aanvullen met een Emerging Market ETF. Mijn oog is gevallen op de "iShares Core MSCI Emerging Markets IMI UCITS ETF (IE00BKM4GZ66)" om dezelfde reden als hierboven; de lage TER (0.18%) en hij is accumulating. Helaas zit hij NIET in de kernselectie.

4. Heb ik andere goede alternatieven over het hoofd gezien, waar ik misschien nog even naar moet kijken (deze iShares ETF heeft maar 3* op Morningstar)? Ik denk dat de kernselectie weinig bied gezien dat ik het liefst alles bij "accumulating" houd.

Mijn laatste vraag; ik heb veel gelezen over de ETF voor de S&P500 (i.e. mensen raden het aan). In het boek komt dit uiteraard ook naar voren omdat hij de "home country index" aanbeveelt en ik twijfel zelf of dit een goede optie voor mij is. De S&P bevat uiteraard bedrijven die sinds jaar en dag extreem succesvol zijn MAAR de USA vormt al behoorlijk deel van de gemiddelde MSCI World Index (iShares, Vanguard, etc.).

5. Zien jullie een reden om nog zwaarder te investeren in USA door ook een S&P500 ETF te nemen?

Niet geremd door enige kennis van de motivatie van de schrijver(s) van dit boek, vind ik dit ook erg vreemd. Je hebt al zoveel exposure naar je eigen land door je baan, huis, pensioen en weet ik wat, dat ik geen reden zie om nog een keer op hetzelfde paard te wedden.Verwijderd schreef op vrijdag 18 januari 2019 @ 13:45:

De "Millionair Teacher" raadt (voor de overige 75%) een wereldwijde ETF te nemen en een ETF in je "home country index". Zelf zie ik niet zoveel voordeel van een "home country index" ETF (of dit nu Nederland of Duitsland is). Je creeert eigenlijk alleen maar meer risiko/volatiliteit voor welke reden?

2. Wat denken jullie hiervan?

- klaasvaak1853

- Registratie: Augustus 2014

- Laatst online: 21-07 12:57

Hou je al rekening met dividendlekkage mocht je volgend jaar weer in nederland wonen?Verwijderd schreef op vrijdag 18 januari 2019 @ 13:45:

Na het lezen van het boek "Millionaire Teacher" wil ik eindelijk maar eens beginnen met beleggen (ETFs). Kennelijk werkt zo'n simpel boek beter als motivatie dan jarenlang bedrijfskunde studeren...

Ik heb de afgelopen tijd het nodige gelezen over ETFs en hoop dat ik jullie om advies en feedback kan vragen.

Hier even wat over mij: Ik ben 35 jaar oud en wil voor de langere termijn beleggen (pensioen). Ik wil voor EUR6-10K inkopen en dan maandelijks EUR100-250 extra inleggen. Momenteel verwacht ik dat ik niet veel tijd wil besteden aan beleggen ("couch potato" strategie). Dit betekent dat ik ongeveer 1x per jaar wil rebalancen naar de oorspronkelijke asset allocation (even aannemend dat er geen grote gebeurtenissen zijn dit de hele balans veranderen).

Ik heb een standaard account bij De Giro en woon momenteel in Duitsland maar verwacht ergens in 2019 terug naar Nederland te verhuizen.

Gebasseerd op het boek "Millionaire Teacher" had ik het idee om te starten met 25% government bond index/75% ETFs.

1. Ik heb echter verschillende keren gelezen dat het momenteel een slechte tijd is obligaties/government bond indici te kopen. Gaat dit ook op als ik voor de lange termijn beleg? Als ik 1x per jaar mijn portefeuille rebalance en hiervoor een aantal obligaties moet verkopen maar in de tussentijd de rente is gestegen, betekent dit dat ik een verlies maak als ik ze moet verkopen, correct?

De "Millionair Teacher" raadt (voor de overige 75%) een wereldwijde ETF te nemen en een ETF in je "home country index". Zelf zie ik niet zoveel voordeel van een "home country index" ETF (of dit nu Nederland of Duitsland is). Je creeert eigenlijk alleen maar meer risiko/volatiliteit voor welke reden?

2. Wat denken jullie hiervan?

Wat betreft de wereldwijde ETF zit ik momenteel te denken aan de "iShares Core MSCI World UCITS ETF (IE00B4L5Y983)" Waarom? Een lage TER (0.2%), hij zit in de kernselectie van De Giro en hij is 'accumulating' waardoor het weer wat minder omkijken is. De Vanguard versie is, zover ik weet, 'distributing' waar ik niet perse op zit te wachten.

3. Aangezien deze keuze/selectie het resultaat is van vele uren onderzoek, hoor ik graag jullie mening?

Om een betere wereldwijde dekking te krijgen en op de lange termijn te profiteren van opkomende economien wil ik de wereldwijde ETF aanvullen met een Emerging Market ETF. Mijn oog is gevallen op de "iShares Core MSCI Emerging Markets IMI UCITS ETF (IE00BKM4GZ66)" om dezelfde reden als hierboven; de lage TER (0.18%) en hij is accumulating. Helaas zit hij NIET in de kernselectie.

4. Heb ik andere goede alternatieven over het hoofd gezien, waar ik misschien nog even naar moet kijken (deze iShares ETF heeft maar 3* op Morningstar)? Ik denk dat de kernselectie weinig bied gezien dat ik het liefst alles bij "accumulating" houd.

Mijn laatste vraag; ik heb veel gelezen over de ETF voor de S&P500 (i.e. mensen raden het aan). In het boek komt dit uiteraard ook naar voren omdat hij de "home country index" aanbeveelt en ik twijfel zelf of dit een goede optie voor mij is. De S&P bevat uiteraard bedrijven die sinds jaar en dag extreem succesvol zijn MAAR de USA vormt al behoorlijk deel van de gemiddelde MSCI World Index (iShares, Vanguard, etc.).

5. Zien jullie een reden om nog zwaarder te investeren in USA door ook een S&P500 ETF te nemen?

Verwijderd

Eerlijk gezegd, nee. Ik heb hier en daar wat oppervlakkig over dividendlekkage gelezen, inclusief dat het daadwerkelijke % wel meevalt. Bovendien verwacht ik niet dat er een verschil is tussen NLD en DEU met een 'fund domicile' in Ierland (maar dat is niet gebasseerd op onderzoek). Ook weet ik niet goed wat er aan zou moeten doen...klaasvaak1853 schreef op vrijdag 18 januari 2019 @ 15:07:

[...]

Hou je al rekening met dividendlekkage mocht je volgend jaar weer in nederland wonen?

Ik heb geprobeerd me overal goed over in te lezen (zonder het een tweede studie te maken) zodat ik snap wat ik besluit maar bij dit onderwerp

Verwijderd

Ik heb het nog even opgezocht en hier is wat hij schrijft:wimjongil schreef op vrijdag 18 januari 2019 @ 14:33:

[...]

Niet geremd door enige kennis van de motivatie van de schrijver(s) van dit boek, vind ik dit ook erg vreemd. Je hebt al zoveel exposure naar je eigen land door je baan, huis, pensioen en weet ik wat, dat ik geen reden zie om nog een keer op hetzelfde paard te wedden.

"Americans should have a nice chunk of money in a US index, Canadians should have a good chuck [...]. An investor's portfolio should always have the home country index represented. After all, it makes sense to keep much of you money in the currency with which you pay your bills."

Is dat dan om een deel van je portfolio vrij te houden van valuta risiko?

- Sdreeg

- Registratie: Februari 2008

- Laatst online: 11-12-2024

Gezien je strategie en het feit dat je er verder weinig tijd aan kwijt wilt zijn is Meesman wellicht een goede optie voor je. Dan is ook het 'probleem' met de dividendlekkage opgelost. Gewoon 25% obligaties kopen en 75% wereldwijd, maandelijks automatisch inleggen en verder niet meer aankomen, hoogstens jaarlijks nog eens kijken of je verhouding 25/75 nog ongeveer in de pas loopt.Verwijderd schreef op vrijdag 18 januari 2019 @ 13:45:

Na het lezen van het boek "Millionaire Teacher" wil ik eindelijk maar eens beginnen met beleggen (ETFs). Kennelijk werkt zo'n simpel boek beter als motivatie dan jarenlang bedrijfskunde studeren...

Ik heb de afgelopen tijd het nodige gelezen over ETFs en hoop dat ik jullie om advies en feedback kan vragen.

Hier even wat over mij: Ik ben 35 jaar oud en wil voor de langere termijn beleggen (pensioen). Ik wil voor EUR6-10K inkopen en dan maandelijks EUR100-250 extra inleggen. Momenteel verwacht ik dat ik niet veel tijd wil besteden aan beleggen ("couch potato" strategie). Dit betekent dat ik ongeveer 1x per jaar wil rebalancen naar de oorspronkelijke asset allocation (even aannemend dat er geen grote gebeurtenissen zijn dit de hele balans veranderen).

- RocketKoen

- Registratie: December 2001

- Laatst online: 05-08 11:15

In een wereldwijd fonds zit genoeg euro om dat valuta risico op te vangen. Voor Nederland dus niet nodig.Verwijderd schreef op vrijdag 18 januari 2019 @ 15:33:

[...]

Ik heb het nog even opgezocht en hier is wat hij schrijft:

"Americans should have a nice chunk of money in a US index, Canadians should have a good chuck [...]. An investor's portfolio should always have the home country index represented. After all, it makes sense to keep much of you money in the currency with which you pay your bills."

Is dat dan om een deel van je portfolio vrij te houden van valuta risiko?

Verder zou ik 100% aandelen (etf) doen met 35. Staatsobligaties zijn nuttig als je begint met het opeten van je spaarpotje. Niet als je net begint met opbouwen.

- DoinkDeClown

- Registratie: September 2013

- Laatst online: 19-12-2023

Dank @Chief en @oscar82. Op basis van deze info zie ik af van bedrijfsobligaties. Staatsobligaties lijken beter. Het enige wat ik nog wil onderzoeken is een klein stuk EU-based ETF tracker i.p.v. 100% VWRL aandelen, ook vanwege klein FX risico.

Interessant artikel. Met name apart dat het verschil tussen aandelen en obligaties zo klein is (misschien door gekozen starttijd):

http://pages.stern.nyu.ed...e/datafile/histretSP.html

Interessant artikel. Met name apart dat het verschil tussen aandelen en obligaties zo klein is (misschien door gekozen starttijd):

Ik moet de getallen nog in Excel invoeren en experimenteren met de verhoudingen, maar sinds 1928 is de "Compounded Value of $ 100" enorm veel meer bij aandelen dan 10-jaar USD obligaties:For the period 1969 through 2008, the S&P 500 Index returned 8.98% and long-term (20-year) Treasury bonds returned 8.92%.

http://pages.stern.nyu.ed...e/datafile/histretSP.html

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Is er een manier om op degiro het jaarresultaat te zien?

Ik zie alleen totaal en dagrresultaat.

Ik zie alleen totaal en dagrresultaat.

- RocketKoen

- Registratie: December 2001

- Laatst online: 05-08 11:15

Je krijgt rond maart een jaaroverzicht voor de belasting.AudiRS3 schreef op vrijdag 18 januari 2019 @ 23:40:

Is er een manier om op degiro het jaarresultaat te zien?

Ik zie alleen totaal en dagrresultaat.

Als je tussendoor meer info kan ik portefolioperformance aanraden. https://www.portfolio-performance.info/portfolio/

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Thanks koen. Ik heb het geinstalleerd maar zie door de bomen het bos niet.RocketKoen schreef op vrijdag 18 januari 2019 @ 23:56:

[...]

Je krijgt rond maart een jaaroverzicht voor de belasting.

Als je tussendoor meer info kan ik portefolioperformance aanraden. https://www.portfolio-performance.info/portfolio/

Ik zal vanavond nog is goed kijken.

- helloitsme

- Registratie: Mei 2010

- Laatst online: 22:56

Het filmpje op de website bekijken hielp bij mij om een beetje een idee te krijgen van hoe het programma werktAudiRS3 schreef op zaterdag 19 januari 2019 @ 17:18:

[...]

Thanks koen. Ik heb het geinstalleerd maar zie door de bomen het bos niet.

Ik zal vanavond nog is goed kijken.

Je kunt ook een sample file openen zodra je opstart dan krijg je ook een aardig inkijkje hoe het programma werkt. Als je eigen account opzet heb je eigenlijk maar 2 dingen te doen. Je broker account invoeren en je tegenrekening. Vervolgens kun je je aandelen gaan toevoegen en eventuele indexen die je wilt volgen. Het programma is zodra je het door hebt erg eenvoudig in gebruik. Ik gok dat de meesten hier met 2u spelen e.e.a. door zullen hebben. Ik moest zelf wennen aan alle Engelse termen maar met wat teruglezen op morningstar was ik helemaal bij.AudiRS3 schreef op zaterdag 19 januari 2019 @ 17:18:

[...]

Thanks koen. Ik heb het geinstalleerd maar zie door de bomen het bos niet.

Ik zal vanavond nog is goed kijken.

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Goed idee ga het gelijk even proberen.Miki schreef op zaterdag 19 januari 2019 @ 22:01:

[...]

Je kunt ook een sample file openen zodra je opstart dan krijg je ook een aardig inkijkje hoe het programma werkt. Als je eigen account opzet heb je eigenlijk maar 2 dingen te doen. Je broker account invoeren en je tegenrekening. Vervolgens kun je je aandelen gaan toevoegen en eventuele indexen die je wilt volgen. Het programma is zodra je het door hebt erg eenvoudig in gebruik. Ik gok dat de meesten hier met 2u spelen e.e.a. door zullen hebben. Ik moest zelf wennen aan alle Engelse termen maar met wat teruglezen op morningstar was ik helemaal bij.

[ Voor 8% gewijzigd door AudiRS3 op 19-01-2019 22:31 ]

- AudiRS3

- Registratie: November 2018

- Laatst online: 26-03 20:27

Ik heb al mijn trades der in gezet alleen als ik updates quotes doe gebeurd er niks.

Enige idee wat het kan zijn?

Enige idee wat het kan zijn?

Ik neem aan dat je je initiële trade opgehaald hebt via Yahoo of een andere provider die de applicatie aanbied?AudiRS3 schreef op zondag 20 januari 2019 @ 10:48:

Ik heb al mijn trades der in gezet alleen als ik updates quotes doe gebeurd er niks.

Enige idee wat het kan zijn?

Verder is het vandaag geen beursdag dus ik vraag me af of eea niet al is ge-update onder kopje performance

- OptimusPrima

- Registratie: Augustus 2012

- Laatst online: 24-02-2025

Ik wil graag een portefeuille aanleggen van zo'n 10 bedrijven waar ik maandelijks ik wil gaan investeren. denk aan een bedrag van zo'n 6000 euro op jaarbasis. Nu is het mijn doel om de de beleggingskosten te beperken tot een minimum.

Omdat ik me niet wil beperken tot één beurs of aandeel lopen de kosten bij veel aanbieders al snel op.

Neem als voorbeeld het aandeel 'Arcelor Mittal' wat wordt aangeschaft via DeGiro.

Aansluitingskosten beurs 2,50 p/j

Koersen (Bolsa de Madrid) 96 p/j

Primaire beurzen (Spanje) 4,00 + 0.058% per transactie

Zelfs al zou ik maandelijks in slechts één bedrijf investeren en dus een enkele transactie van 550 euro zou plaatsen voor in dit geval Acrelor Mittal zou mij dit dus eenmalig 4,32 kosten en op jaarbasis 98,50.

Je hoeft niet veel rekenwerk te doen om vast te stellen dat dit niet erg lucratief is. Toch zou ik graag naast mijn ETF's graag willen hand-picken zonder me te beperken tot slechts een of twee aandelen.

Nu zou ik alternatieven kunnen overwegen zoals enkel Nederlandse bedrijven opnemen in de portefeuille of slechts één keer per jaar in één bedrijf te investeren, maar dan loopt het risico wat mij betreft te hoog op. Zijn er beleggers die hier wellicht anders mee omgaan?

Omdat ik me niet wil beperken tot één beurs of aandeel lopen de kosten bij veel aanbieders al snel op.

Neem als voorbeeld het aandeel 'Arcelor Mittal' wat wordt aangeschaft via DeGiro.

Aansluitingskosten beurs 2,50 p/j

Koersen (Bolsa de Madrid) 96 p/j

Primaire beurzen (Spanje) 4,00 + 0.058% per transactie

Zelfs al zou ik maandelijks in slechts één bedrijf investeren en dus een enkele transactie van 550 euro zou plaatsen voor in dit geval Acrelor Mittal zou mij dit dus eenmalig 4,32 kosten en op jaarbasis 98,50.

Je hoeft niet veel rekenwerk te doen om vast te stellen dat dit niet erg lucratief is. Toch zou ik graag naast mijn ETF's graag willen hand-picken zonder me te beperken tot slechts een of twee aandelen.

Nu zou ik alternatieven kunnen overwegen zoals enkel Nederlandse bedrijven opnemen in de portefeuille of slechts één keer per jaar in één bedrijf te investeren, maar dan loopt het risico wat mij betreft te hoog op. Zijn er beleggers die hier wellicht anders mee omgaan?

- RocketKoen

- Registratie: December 2001

- Laatst online: 05-08 11:15

Dit is een stuk beter te doen als je bedrijven pakt op de Amerikaanse beurzen.OptimusPrima schreef op zondag 20 januari 2019 @ 21:31:

Ik wil graag een portefeuille aanleggen van zo'n 10 bedrijven waar ik maandelijks ik wil gaan investeren. denk aan een bedrag van zo'n 6000 euro op jaarbasis. Nu is het mijn doel om de de beleggingskosten te beperken tot een minimum.

Omdat ik me niet wil beperken tot één beurs of aandeel lopen de kosten bij veel aanbieders al snel op.

Neem als voorbeeld het aandeel 'Arcelor Mittal' wat wordt aangeschaft via DeGiro.

Aansluitingskosten beurs 2,50 p/j

Koersen (Bolsa de Madrid) 96 p/j

Primaire beurzen (Spanje) 4,00 + 0.058% per transactie

Zelfs al zou ik maandelijks in slechts één bedrijf investeren en dus een enkele transactie van 550 euro zou plaatsen voor in dit geval Acrelor Mittal zou mij dit dus eenmalig 4,32 kosten en op jaarbasis 98,50.

Je hoeft niet veel rekenwerk te doen om vast te stellen dat dit niet erg lucratief is. Toch zou ik graag naast mijn ETF's graag willen hand-picken zonder me te beperken tot slechts een of twee aandelen.

Nu zou ik alternatieven kunnen overwegen zoals enkel Nederlandse bedrijven opnemen in de portefeuille of slechts één keer per jaar in één bedrijf te investeren, maar dan loopt het risico wat mij betreft te hoog op. Zijn er beleggers die hier wellicht anders mee omgaan?

1) Je betaalt maar aansluitingskosten voor 1 of 2 beurzen.

2) Koersinformatie zou ik niet kopen. Je krijgt het gratis met 15min vertraging. Live info is alleen handig als je actief gaat handelen (dus elke dag tientallen transacties).

3) De transactiekosten op de US beurzen zijn veel lager dan de rest.

Het nadeel is wel dat je valuta risico loopt. En je portefeuille een flinke VS bias krijgt. Dus misschien compenseren door je ETF's wat meer naar de euro te balanceren.

- Cyclonist

- Registratie: Oktober 2005

- Laatst online: 22:25

Wat moet je in hemelsnaam met deze producten?OptimusPrima schreef op zondag 20 januari 2019 @ 21:31:

Koersen (Bolsa de Madrid) 96 p/j

Primaire beurzen (Spanje) 4,00 + 0.058% per transactie

Hou 't gewoon bij Nederlandse, Duitse en/of Amerikaanse bedrijven.

- OptimusPrima

- Registratie: Augustus 2012

- Laatst online: 24-02-2025

Bedankt voor de tips. Ik heb me nog niet eerder verdiept in de beleggingskosten rond de aanschaf van aandelen en las dus over het 'standaard' en 'realtime' tarief heen. Dat scheelt wel even!RocketKoen schreef op zondag 20 januari 2019 @ 21:46:

[...]

Dit is een stuk beter te doen als je bedrijven pakt op de Amerikaanse beurzen.

1) Je betaalt maar aansluitingskosten voor 1 of 2 beurzen.

2) Koersinformatie zou ik niet kopen. Je krijgt het gratis met 15min vertraging. Live info is alleen handig als je actief gaat handelen (dus elke dag tientallen transacties).

3) De transactiekosten op de US beurzen zijn veel lager dan de rest.

Het nadeel is wel dat je valuta risico loopt. En je portefeuille een flinke VS bias krijgt. Dus misschien compenseren door je ETF's wat meer naar de euro te balanceren.

- klaasvaak1853

- Registratie: Augustus 2014

- Laatst online: 21-07 12:57

Koop niet 12x per jaar hetzelfde aandeel! Stock picking doe je juist niet op een vast moment maar wanneer jij denkt dat een aandeel goed geprijsd is. Hoog uit koop je nog bij als de koers (verder) zakt.OptimusPrima schreef op zondag 20 januari 2019 @ 21:31:

Ik wil graag een portefeuille aanleggen van zo'n 10 bedrijven waar ik maandelijks ik wil gaan investeren. denk aan een bedrag van zo'n 6000 euro op jaarbasis. Nu is het mijn doel om de de beleggingskosten te beperken tot een minimum.

Omdat ik me niet wil beperken tot één beurs of aandeel lopen de kosten bij veel aanbieders al snel op.

Neem als voorbeeld het aandeel 'Arcelor Mittal' wat wordt aangeschaft via DeGiro.

Aansluitingskosten beurs 2,50 p/j

Koersen (Bolsa de Madrid) 96 p/j

Primaire beurzen (Spanje) 4,00 + 0.058% per transactie

Zelfs al zou ik maandelijks in slechts één bedrijf investeren en dus een enkele transactie van 550 euro zou plaatsen voor in dit geval Acrelor Mittal zou mij dit dus eenmalig 4,32 kosten en op jaarbasis 98,50.

Je hoeft niet veel rekenwerk te doen om vast te stellen dat dit niet erg lucratief is. Toch zou ik graag naast mijn ETF's graag willen hand-picken zonder me te beperken tot slechts een of twee aandelen.

Nu zou ik alternatieven kunnen overwegen zoals enkel Nederlandse bedrijven opnemen in de portefeuille of slechts één keer per jaar in één bedrijf te investeren, maar dan loopt het risico wat mij betreft te hoog op. Zijn er beleggers die hier wellicht anders mee omgaan?

Mocht je toch elke maand de zelfde aandeelen willen kopen en heb je al een vermogen kan je overwegen naar Abn Amro te gaan. Volgens mij bieden zij bij private banking ook een pakket aan met een onbeperkt aantal transacties.

edit: Er zit amper risico verschil tussen 1x per maand of per jaar een aandeel kopen. Het risico in aandelen zit hem in de onverwachtse (grote) daling, deze vermijd je niet door de aandelen in stukjes te kopen.

[ Voor 5% gewijzigd door klaasvaak1853 op 20-01-2019 22:51 ]

- Fuelke

- Registratie: Juni 2001

- Laatst online: 22:39

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

Arcelor Mittal noteert toch gewoon op Euronext Amsterdam?

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

Verwijderd

Welke obligatie ETF zou je aanraden? Is het hier ook aan te raden een Euro ETF te nemen ivm risikospreiding tov bijvoorbeeld een duitse government obligatie ETF?Sdreeg schreef op vrijdag 18 januari 2019 @ 15:49:

[...]

Gezien je strategie en het feit dat je er verder weinig tijd aan kwijt wilt zijn is Meesman wellicht een goede optie voor je. Dan is ook het 'probleem' met de dividendlekkage opgelost. Gewoon 25% obligaties kopen en 75% wereldwijd, maandelijks automatisch inleggen en verder niet meer aankomen, hoogstens jaarlijks nog eens kijken of je verhouding 25/75 nog ongeveer in de pas loopt.

Ik zit momenteel naar deze te kijken: iShares Core Euro Government Bond UCITS ETF (IE00B4WXJJ64). Ik zie dat deze 4* heeft op MorningStar en een 0.8% return in 2018, wat niet veel is maar nog steeds veel meer dan op mijn spaarrekening. Helaas zit deze niet in de kernselectie en is hij ook distributing, dingen waar ik niet op zit te wachten...