Mijn rendement, volgens de berekening van Binck, klokte vorig jaar af op 7,72%.

Top 3

1. Ablynx (+114,7%)

De sterke vooruitgang kwam door de overname van Ablynx door Sanofi. Positie gesloten aan ongeveer EUR 43,75 per aandeel op 1 feburari. Enkele gelukkige aankoopmomenten bij prijzen die daalden van 13 EUR over 11 EUR tot 9 EUR in 2016 leidden tot een gemiddelde aankoopprijs van 11,10 EUR, zodat het totale rendement op deze positie ongeveer +294% was op 2 jaar tijd.

2. Tigenix (+69,1%)

Het bedrijf werd begin januari overgenomen door Takeda. Positie gesloten aan ongeveer 1,69 EUR per aandeel. Mijn aankoopmomenten waren in Q1 van 2015 voor 0.66 EUR en 2013 voor ongeveer 0,27 EUR, met een gemiddelde aankoopprijs van 0,47 EUR. Dit bracht het totale rendement op ongeveer +259% op 5 jaar tijd.

3. Petrobras (+41,6%)

Een langlopende positie die ik uiteindelijk eind mei heb afgesloten voor ongeveer 15,00 USD. De positie werd opgebouwd in 2013 met een gemiddelde prijs rond ongeveer 13 USD. Heel 2015 short gegaan op mijn positie (turbo met hefboom 2 bij de start op 200 stuks; ik had 400 stuks in mijn portefeuille). Het totale rendement (incluis dividend en short) was 35,22% op 5 jaar tijd.

Flop 3

1. BPost (-100%)

Dit was een kleine turbo long positie die ik opende in augustus van dit jaar, na de grote dalingen. Ik had nog wel een verdere daling voorzien, maar minder dan 10 EUR leek me zeer onwaarschijnlijk (want 40% onder de uitgifteprijs slechts enkele jaren geleden). De staking in het najaar en het daaropvolgende loonakkoord was er teveel aan. Gegokt en verloren.

2. Celyad (-51,6%)

Celyad is een klein Belgisch biotechbedrijf dat een zeer veelbelovende pipeline heeft gebaseerd op CAR-T immunotherapie voor onder meer leukemie en solide tumoren. Claimt als eerste therapie ooit AML zonder ondersteuning van chemotherapie het ziektebeeld verdrongen te hebben. Enorm veelbelovende data uit animal models (100% survival bij bepaalde types acute leukemie bij muizen). Eind februari van dit jaar heb ik een heel kleine positie geopend om de ontwikkelingen van dit bedrijf op te volgen. De eerste interessante resultaten (fase II studie) worden pas in 2019/2020 verwacht. Gecombineerd met een kaspositie die maar reikt tot midden 2019, valt (nog steeds) significante verwatering van de aandelen te verwachten. Voor verschillende redenen (kaspositie + slecht beursklimaat, specifieke problemen met immunotherapie, moeizame rekrutering, en een te brede pipeline) is dit een risicovol aandeel; houd hiermee rekening als je zelf een positie zou willen openen. Deze positie staat nog open.

3. Carbios (-39,1%)

Naar mijn mening de mooiste vondst van het afgelopen jaar. Carbios is een Frans greentech-bedrijfje dat een bizar geniale technologie heeft ontwikkeld: PET-flessen allerhande terug omzetten in de basismonomeren waaruit plastics zijn opgebouwd. Dit leidt tot een volledig circulair proces voor het maken van de meeste plastic flessen. Momenteel worden ingezamelde plastic flessen gerecycleerd door ze te vermalen en te gebruiken als minderwaardige plastics in bijvoorbeeld kleding (fleece). Carbios heeft een werkend prototype van hun procedé waarmee ze op essentieel een dag tijd 97% van een hoop PET-flessen biologisch kunnen afbreken tot monomeren. In de helft van dit jaar starten ze met de bouw van een demonstratiefabriek om de haalbaarheid van dit procedé op een industriële schaal aan te tonen. Zoals bij Celyad zijn er natuurlijk verschillende redenen waarom dit een risicovol aandeel is. Het voornaamste probleem (naast het mogelijk falen van de technologie op grotere schaal, vertragingen bij de bouw van de fabriek, en andere concurrenten) lijkt me dat het onwaarschijnlijk is dat dit proces goedkoper is dan nieuwe plastics vervaardigen uit ruwe olie. Om levensvatbaar te zijn denk ik dat een gunstige regelgeving noodzakelijk wordt (bijvoorbeeld een koolstoftaks). Vanuit de EU komen wel hoopvolle signalen dat deze regulering er komt (bijvoorbeeld verplichte hoeveelheid hergebruikte plastics). Deze positie staat nog open.

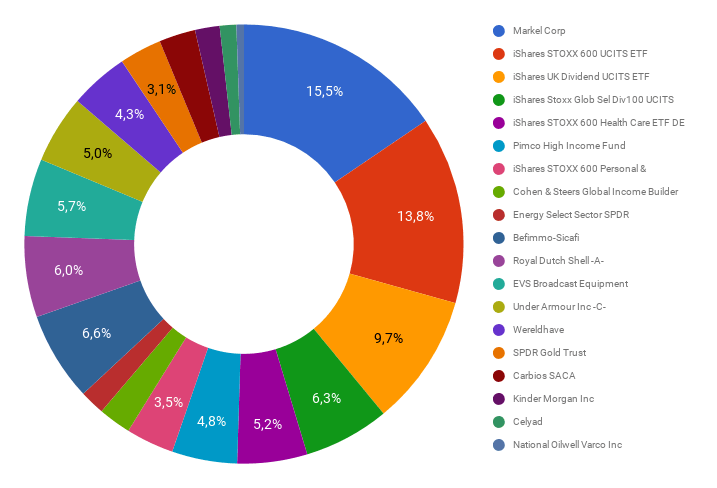

Tot slot nog een update van de huidige samenstelling van mijn portefeuille, waarbij zo'n 63% in ETFs en fondsen zit voor de stabiliteit (iets defensiever dan vorig jaar), en de overige posities bedoeld zijn om extra rendement te halen.

Performance is a residue of good design.

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/77667/crop56b7832c3f349_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

/u/48882/spacy.png?f=community)

/u/313329/crop5c2a893a12018_cropped.png?f=community)

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

:strip_exif()/u/21859/3b5b96.gif?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

/u/201305/Pig.png?f=community)

:strip_icc():strip_exif()/u/537449/Doink2_klein.jpg?f=community)

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

/u/265271/crop68bad25917a54_cropped.png?f=community)