Philflow schreef op donderdag 6 december 2018 @ 11:40:

[...]

Terechte vraag. Ik heb er zelf te weinig verstand van. Ik zou me er eigenlijk meer in moeten verdiepen maar dat komt er niet van. De urgentie lijkt er niet te zijn.

Ik zou eigenlijk al blij zijn met een rendement van 5%. Aangezien dat met sparen niet kan ben ik in de ETFs gestapt.

De reden dat ik er een andere ETF bij dacht te kopen is omdat ik mij heb laten vertellen dat wat spreiding beter is.

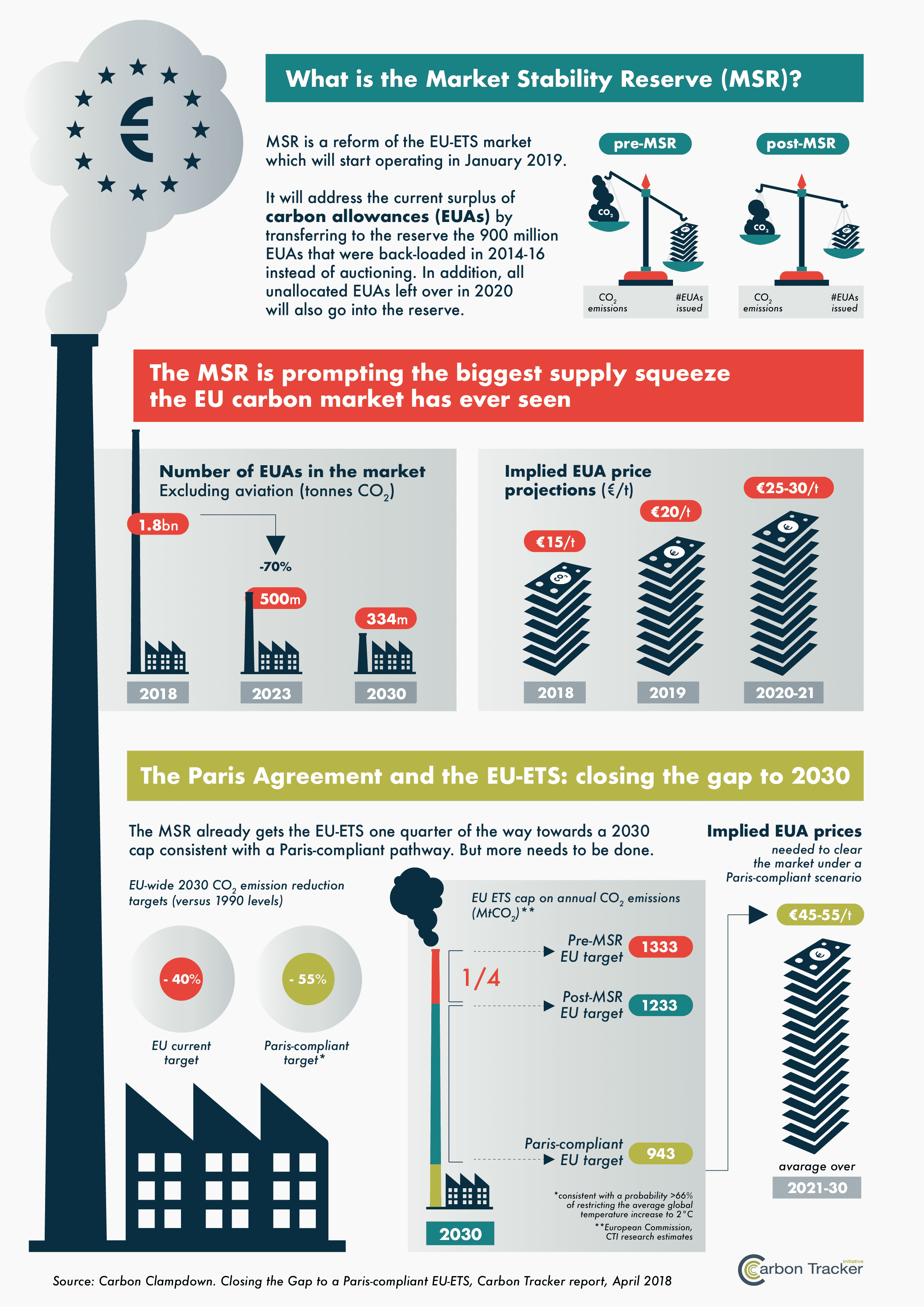

Fair enough al vind ik het persoonlijk best link dat mensen beleggen met "weinig verstand" over het onderwerp of waarin ze beleggen. Waarom heb je voor de Vanguard World gekozen? Niet omdat dit misschien een slechte keuze is maar ik ben benieuwd.

Dit fonds belegt in aandelen wereldwijd met een zwaartepunt naar de VS (55%) en je hebt al een behoorlijk geografische spreiding. Het fonds belegt in meer dan 8,000 verschillende bedrijven (benchmark overigens in 250 minder) dus verdere spreiding naar individuele aandelen helpt niet meer m.b.t. diversificatie.

Met dit fonds heb je al 9% van je beleggingen in Emerging Markets, opkomende landen zeg maar. Beleggen in aandelen in deze markten brengen hoger risico met zich mee maar tevens een hoger verwacht rendement. Dat zie je bijvoorbeeld hier:

https://www.msci.com/docu...6e-4b4c-8ea4-43fcb5bd6523 waar het historisch rendement op de MSCI World lager ligt dan de MSCI Emerging Markets maar dat de volatiliteit van de laatstgenoemde hoger ligt. Rendement en risico (uitgedrukt in volatiliteit) gaan hand in hand: hoe hoger het verwacht rendement, hoe hoger het risico doorgaans is.

Remember: risk free return does not exist, risk without return does!

Door de relatief grote positie naar de VS is het rendement van het VG World fonds sterker afhankelijk van wat er in de VS, en dus ook de USD, gebeurt. Als het niet onwaarschijnlijk is dat je later in Europa gaat rentenieren zou je wellicht een aandelenfonds kunnen toevoegen dat op Europa is gericht zodat je totale portefeuille minder afhankelijk is van de USD.

Overweeg ook om een fonds in staatsobligaties met hoge kredietwaardigheid toe te voegen. Het verwacht rendement is nu vrij laag maar als je maar consequent bijkoopt, net zoals je dat bij je aandelen doet, dan gaat het verwacht rendement ook omhoog naarmate rente stijgt - en vice versa natuurlijk!

De staatsobligaties zijn dan in eerste instantie ook niet om heel veel verwacht rendement toe te voegen, het verlaagt zelfs het verwacht rendement van je totale portefeuille MAAR staatsobligaties bieden bescherming tegen sterke dalingen in de aandelenmarkten.

Zie bijvoorbeeld hier:

http://pages.stern.nyu.ed...e/datafile/histretSP.html

Dit is een dataset van de VS maar dit geeft de strekking weer wat ik bedoel. In de grafiek hieronder zie je het rendement van S&P500 (aandelen) in een jaar in het blauw en het rendement op de 10-jarige staatsobligatie in datzelfde jaar in het oranje:

Zoals je ziet zijn de rendementen van de US Treasury tegenover gesteld aan de aandelenrendementen in de jaren waar er een heel slecht aandelenrendement is.

Resumerend: met een combinatie van aandelenfondsen en staatsobligatiefondsen verlaag je het risico maar ook het verwacht rendement van je totale portefeuille.

En zoals altijd geldt ook hier: garantie tot aan de voordeur

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

:strip_icc():strip_exif()/u/77667/crop56b7832c3f349_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/66178/revox_home_small.jpg?f=community)

:strip_icc():strip_exif()/u/241035/crop59e4c6994bc20_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/74777/Newborn.jpg?f=community)

:strip_icc():strip_exif()/u/472433/crop5ad9ee3c45e94_cropped.jpeg?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

:strip_exif()/u/17510/che2.gif?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_icc():strip_exif()/u/20205/IconMindGames.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/270298/crop5db1fdd995966.png?f=community)

{kind=link}

{kind=link}