:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Voor het individueel kiezen van aandelen moet ik toch iets meer gaan studeren blijkbaar.Fuff schreef op maandag 16 juli 2018 @ 21:37:

[...]

Ja hoor, die SPDR heeft EU, Asia, Global, maar ook UK, US etc.. Je hebt ze ook hedged, maar niet veel voor zover ik kan zien.

Maar ook andere aanbieders hebben Dividend ETFs hoor, zijn vast lijstjes voor.

Voor selectie van dividend screen ik eerst de Dividend Champions, Contenders en Challengers, lijst kun je hier vinden. Je kan ook de Screener van Peter Gormsen gebruiken, maar er zitten soms wat ontbrekende waardes tussen, bijv omdat ze (nog) niet bekend zijn gemaakt. (Bijvoorbeeld EQM kwam in aanvankelijke screening niet naar voren, terwijl die wel een goede kandidaat is deze maand)

Voordat ik koop even nalopen of er geen gekke dingen gebeurd zijn, nieuwtjes, wat algehele sentiment is. Seekingalpha is hiervoor wel mooie bron.

- Yield >3% + gemiddelde dividengroei >7% over afgelopen 5 jaar

- (trailing) P/E <20, Payout <75% en LT/debt ratio <1

- Bepalen of iets overgewaardeerd is of niet, obv moving averages (SMA50 en SMA200)

Er zijn natuurlijk meer parameters die je kunt gebruiken, zoals een PEG en indicatoren, maar veel hebben te maken met subjectieve informatie, zoals schattingen van verwachte groei e.d.

Het mooie is ook, je hoeft niet iets te kopen, je kan ook wachten en op een later moment instappen, of bijkopen bij dat aandeel wat je al bezit wat lager staat. Zolang er maar niet 1 aandeel is dat >10% van mijn portefeuille bezit, dan vind ik het prima. Naarmate er meer aandelen bijkomen, ik hoop eind dit jaar er ongeveer 20 te hebben, schroef ik dat percentage nog wat verder naar beneden, spreiding is key, maar het belangrijkste is een consistente dividendprestatie

Ik ga eens duiken in je methodiek.

:strip_icc():strip_exif()/u/259513/crop566aeedbe359d_cropped.jpeg?f=community)

Je hebt over DGI echt super veel bronnen, ik ben zelf fan van het boek The Ultimate Dividend Playbook. En los daarvan, vind ik het boek The World is Flat van Thomas Friedman (econoom) ook erg inspirerend om te lezen.Blazer Coke schreef op dinsdag 17 juli 2018 @ 01:35:

[...]

Voor het individueel kiezen van aandelen moet ik toch iets meer gaan studeren blijkbaar.

Ik ga eens duiken in je methodiek.

SPDR® S&P Global Dividend Aristocrats UCITS ETF

Vaak genoemd hier vanwege zijn mooie dividend, waarmee dus de rentekosten dubbel terugverdiend wordt.

iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc)

Lagere volatiliteit, lagere kosten en afgelopen 3 jaar een betere resultaat. maar geen dividend

- poehee

- Registratie: Augustus 2006

- Laatst online: 31-07 18:02

Voor zover ik het begrijp is er algemeen een licht voordeel om voor Acc (herinvesteren dividend) te kiezen in plaats van Distr (uitkeren dividend).HEA220 schreef op dinsdag 17 juli 2018 @ 08:46:

Ik zou graag jullie mening willen. Beleg met een kleine hefboom van 1,2. Dus ik wil niet al te volatiele beleggingen hebben. Nu zit ik zelf te twijfelen tussen twee ETF's, welke vinden jullie beter geschikt.

SPDR® S&P Global Dividend Aristocrats UCITS ETF

Vaak genoemd hier vanwege zijn mooie dividend, waarmee dus de rentekosten dubbel terugverdiend wordt.

iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc)

Lagere volatiliteit, lagere kosten en afgelopen 3 jaar een betere resultaat. maar geen dividend

Wil je vermogensgroei: kies Acc

Wil je inkomsten voor levensonderhoud: kies Distr

Distr voelt fijn (emoties), maar puur financieel wordt je niet rijker.

You're either part of the solution or you're part of the problem

- Panzer_V

- Registratie: April 2004

- Laatst online: 30-07 21:35

/u/111158/crop6235ec7a13a90.png?f=community)

Ik doe wat ik kan, zodoende blijft er veel liggen.

Beide goede keuzes. Zijn redelijk vergelijkbaar, lopende kosten zijn iets hoger voor SPDR, performance op lange termijn is iets beter, ook 0,4% hoger dividend yield, betere P/E ratio, is wel volatieler.HEA220 schreef op dinsdag 17 juli 2018 @ 08:46:

Ik zou graag jullie mening willen. Beleg met een kleine hefboom van 1,2. Dus ik wil niet al te volatiele beleggingen hebben. Nu zit ik zelf te twijfelen tussen twee ETF's, welke vinden jullie beter geschikt.

SPDR® S&P Global Dividend Aristocrats UCITS ETF

Vaak genoemd hier vanwege zijn mooie dividend, waarmee dus de rentekosten dubbel terugverdiend wordt.

iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc)

Lagere volatiliteit, lagere kosten en afgelopen 3 jaar een betere resultaat. maar geen dividend

Voor longterm zou ik SPDR (SDY) doen vanwege goede prestaties bij correcties. Maar als het puur om volatiliteit gaat, dan iShares doen

Verwijderd

Ik raadde het JOU af, omdat je geen idee hebt wat je aan het doen bent.JAN-B schreef op maandag 16 juli 2018 @ 13:50:

[...]

@pirke: Nee, geen ervaring, wel belangstelling, maar enige tijd geleden werd mij afgeraden (oa. door Conono) om ver weg te blijven van dit soort clubs

ik kwam met FTAC als voorbeeld.

- Chief

- Registratie: Januari 2009

- Laatst online: 31-07 07:05

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Zonder op dit fonds specifiek in te gaan wil ik toch wel enkele misverstanden die hierboven staan toch echt weerleggen. Ik zit in dit wereldje, niet alleen in vastgoed en niet alleen als prive belegger, dus ik heb er feitelijke en praktische ervaring mee als koper (en dus niet verkopende kant):writser schreef op maandag 16 juli 2018 @ 20:38:

[...]

Sure, als je je er goed in verdiept zitten er ongetwijfeld betere en slechte fondsen tussen. Ik ben een beetje sceptisch over ontmoetingen met management. Als je 50k wil investeren dan gaat daarvan de eerste dag al een paar duizend euro naar de fondsbeheerder.. Voor dat bedrag wil ik ook wel even een enthousiast praatje met je houden. Laat ik het kantoor ook nog even opnieuw stofferen en stuur ik alle medewerkers eerst op een sales cursus - dat kan wel uit als een paar mensen langs willen komen. Alle nuttige informatie die ze hebben zou allang in de prospectus moeten staan (dat is de cynische kijk - ik snap dat je er best wat kan opsteken).

Voor mij is het belangrijkste: wat voor kosten maakt het fonds en wat is de marktprijs van het vastgoed? Ik ben absoluut geen vastgoedexpert maar de kosten die het fonds maakt lijken me, zoals ze in de prospectus staan, schandalig hoog. En wat is een geschikte bruto-aanvangsrendement voor een winkelcentrum in een buitenwijk van Woerden? 7%? 9%? Met huurinkomsten van 800k kom je dan op 9m - 11.5m. Het fonds betaalt inclusief overdrachtsbelasting 12.7m. Lijkt me zeker geen koopje op het eerste gezicht.

Allemaal natte-vingerwerk natururlijk, misschien ziet je kennis enorme potentie in Woerden na een week gedegen onderzoek maar ik ben nog niet enthousiast.

* Je cynische opmerkingen over stofferen en slaes mensen op cursus studeren slaat kant noch wal en is simpelweg de massamedia herhalen. Jazeker, er zijn fondsmanagers die primair zichzelf willen verrijken maar zijn eerder uitzondering dan regel. Zonder gedegen vooronderzoek is het onmogelijk om hier iets over te zeggen

* Niet alles staat in een prospectus. Met bezoeken aan de beheerders krijg je een veel beter beeld van hun idee achter hun beleggingsfilosofie, risicomanagement etc. Of je prikt er doorheen natuurlijk, dat komt ook voor. Het kost je tijd, zeker, en in sommige gevallen moet je stevig in je schoenen staan om niet overgehaald te worden om ter plekke het geld over te maken maar dat is ook ervaring en die ervaring, die krijg je alleen als je dat vaker doet. Je kan ook met ze praten zonder daadwerkelijk geld te beleggen

* Je noemt jezelf geen vastgoedexpert maar roept vrij willekeurige bedragen en getallen. Wellicht kan je vooronderzoek doen wat best practice is voor vastgoedwaarderingen enzo?

* Heb je ooit van een J-cruve gehoord bij private equity, vastgoed en meer illiquide beleggingen? De kosten zijn initieel (heel) hoog omdat er veel vooronderzoek, onderhandelingen etc plaatsvinden alvorens er uberhaubt ook maar 1 cent binnen is. Dat is heel normaal in deze tak van sport. Het gaat er ook om wat je er voor terug krijgt, hoe het in relatie verhoudt tot vergelijkbare beleggingen etc. Puur en alleen kosten geeft geen goed beeld bij illiquide beleggingen

Ik word een beetje bedroefd van berichten zoals die van jou. Absoluut, er zitten echte geldwolven in de beleggingswereld die alleen aan zichzelf denken maar is dat niet zo in alle takken van sport? Daarnaast lees je in de kranten alleen over de slechte ervaringen, vrijwel nooit over goede ervaringen dus ontstaat er een redelijk biased beeld, waarvan jou bericht een schoolvoorbeeld is.

De sport is om 9x nee te zeggen tegen een slecht/matig voorstel maar om net die 10e briljant te vinden.

Ik kwam, ik zag, ik ging er keihard vandoor

- JAN-B

- Registratie: Augustus 2009

- Laatst online: 31-07 13:23

525 Wp op mijn dak

@Conono: Beetje flauw hoorVerwijderd schreef op dinsdag 17 juli 2018 @ 10:22:

[...]

Ik raadde het JOU af, omdat je geen idee hebt wat je aan het doen bent.

ik weet dus wel wat ik aan het doen ben, heb namelijk besloten om het NIET te doen; was van plan om te beleggen in Corum vastgoed, maar ik vind het risico toch iets TE.

(misschien kom ik dom over, maar hoe kom je erbij dat ik geen idee heb wat ik aan het doen ben)

- oscar82

- Registratie: September 2010

- Laatst online: 31-07 22:49

De ondertitel

Op mijn vakantie (weg van computer, smartphone en beurskoersen) kon ik heel goed rationeel bedenken dat dividend tijdens vermogensopbouw 0,0 nut heeft. Echter, zodra ik weer de koersen volg en de “corporate actions” aangekondigd worden, voel ik de dopamine door mijn hersenen gieren. Hoe komt dat toch en waarom is dat gevoel zo sterk?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Niet mee eens. Afgezien van partijen als Vanguard wil elke fondsbeheerder primair geld verdienen en secundair zijn klanten helpen. Liefst allebei natuurlijk, maar voor niets gaat de zon op. En dat zorgt altijd voor een lastige tweestrijd. Enerzijds wil een partij als bovenstaande dat hun klanten rendement behalen, anderzijds willen ze graag een nieuw fonds op de markt zetten want dan verdienen ze een paar ton. Een grijs vlak .. Ik zeg niet dat ze hun klanten belazeren maar ze gaan ook niet tien jaar wachten op een geniale deal voor hun fonds. Het risico is dan dat ze dan wellicht iets te royaal de portemonnee trekken. Sowieso is zo'n fonds een slechte koper want de deal is pas rond als ze hun participaties hebben uitgegeven (en dat is ook geen zekerheid). Voor dezelfde prijs verkoop je het veel liever aan een bank of een grote commerciële partij - dat speelt ook niet in hun voordeel.Chief schreef op dinsdag 17 juli 2018 @ 10:40:

* Je cynische opmerkingen over stofferen en slaes mensen op cursus studeren slaat kant noch wal en is simpelweg de massamedia herhalen. Jazeker, er zijn fondsmanagers die primair zichzelf willen verrijken maar zijn eerder uitzondering dan regel. Zonder gedegen vooronderzoek is het onmogelijk om hier iets over te zeggen

Deels mee eens. Het kan zeker nuttig zijn maar het risico is dat je 'denkt' dat je een veel beter beeld krijgt van hun operatie terwijl je, zoals je al aangeeft, sterk in je schoenen moet staan om niet omver geluld te worden. Ik ben zelf voorstander van een wat afstandelijker aanpak om zeker te zijn dat je 100% rationeel blijft maar ik zie ook wel iets in jouw kant van het verhaal.* Niet alles staat in een prospectus. Met bezoeken aan de beheerders krijg je een veel beter beeld van hun idee achter hun beleggingsfilosofie, risicomanagement etc. Of je prikt er doorheen natuurlijk, dat komt ook voor. Het kost je tijd, zeker, en in sommige gevallen moet je stevig in je schoenen staan om niet overgehaald te worden om ter plekke het geld over te maken maar dat is ook ervaring en die ervaring, die krijg je alleen als je dat vaker doet. Je kan ook met ze praten zonder daadwerkelijk geld te beleggen

Ik heb even kort de prospectus doorgenomen en een paar simpele vuistregels gebruikt. Naar aanleiding daarvan lijkt me dit een vrij matige aanbieding. Jaar 1 is het netto-rendement geschat op ~500k dus je koopt het pand op een cap-rate van 4%. Dat lijkt me veel te laag gezien de locatie en de huurders. En ja, dat is een simpele vuistregel maar vaak zijn die goed genoeg om het kaf van het koren te scheiden. Als jij een gedetailleerde analyse hebt waaruit blijkt dat dit een fantastische deal is dan hoor ik het graag.* Je noemt jezelf geen vastgoedexpert maar roept vrij willekeurige bedragen en getallen. Wellicht kan je vooronderzoek doen wat best practice is voor vastgoedwaarderingen enzo?

Ik weet wat een J-curve is maar in dit geval ben je niet bezig met een herstructurering van een miljardenbedrijf, je koopt 1 kant-en-klaar winkelpand. De taxatie, due diligence en notariskosten waren maar 50k. Door belasting en fondsoverhead begin je alsnog bijna 25% achter de wagen .. Dat begint meer op een U-curve te lijken.* Heb je ooit van een J-cruve gehoord bij private equity, vastgoed en meer illiquide beleggingen? De kosten zijn initieel (heel) hoog omdat er veel vooronderzoek, onderhandelingen etc plaatsvinden alvorens er uberhaubt ook maar 1 cent binnen is. Dat is heel normaal in deze tak van sport. Het gaat er ook om wat je er voor terug krijgt, hoe het in relatie verhoudt tot vergelijkbare beleggingen etc. Puur en alleen kosten geeft geen goed beeld bij illiquide beleggingen

Mijn excuses, ik wou je niet verdrietig maken. Ik zit zelf ook in de financiële wereld dus ik maak ook mezelf zwart. Echter, ik denk dat een sceptische insteek een uitstekend startpunt is - zeker voor de gemiddelde thuisbelegger. Indexfondsen zijn een uitstekende uitvinding en de rest is slecht tot het tegendeel bewezen is.Ik word een beetje bedroefd van berichten zoals die van jou. Absoluut, er zitten echte geldwolven in de beleggingswereld die alleen aan zichzelf denken maar is dat niet zo in alle takken van sport? Daarnaast lees je in de kranten alleen over de slechte ervaringen, vrijwel nooit over goede ervaringen dus ontstaat er een redelijk biased beeld, waarvan jou bericht een schoolvoorbeeld is.

En nog een puntje: in het geval van geldwolven kun je ook zorgen dat hun 'incentives' overeenkomen met die van jou. Veel hedge fund managers hebben bijvoorbeeld hun eigen geld ook in hun fonds zitten. Dat is bij zo'n Molenstede fonds ook niet het geval: het zou ze sieren als ze een paar participaties op de balans houden om mee te delen in de winst / verlies, of als management zelf ook instapt. Dat ik daar helemaal niks over lees pleit ook niet voor de aanbieder. Eat your own cooking ..

Helemaal mee eens! Daarom heb ik dit fonds ook even bekeken. Dit leek me een slecht voorstel. En nogmaals, als jij een veel betere analyse hebt waaruit blijkt dat ik helemaal verkeerd zit dan hoor ik het graag. Het was niet mijn opzet om jouw werk zwart te maken - alleen dit fondsDe sport is om 9x nee te zeggen tegen een slecht/matig voorstel maar om net die 10e briljant te vinden.

[ Voor 12% gewijzigd door writser op 17-07-2018 17:49 ]

Onvoorstelbaar!

- wibra

- Registratie: Januari 2005

- Laatst online: 04-02 19:35

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Als je aandelen hebt ben je eigenaar van het bedrijf en deel je mee in de winst elk jaar.oscar82 schreef op dinsdag 17 juli 2018 @ 17:03:

Vanwaar toch die obsessie met dividend (incl. bij mijzelf)? Ik heb de afgelopen tijd redelijk wat van Kahnemann en andere gedragswetenschappers gelezen, maar ik snap nog steeds niet precies welke fallacy dit nou precies is.

Op mijn vakantie (weg van computer, smartphone en beurskoersen) kon ik heel goed rationeel bedenken dat dividend tijdens vermogensopbouw 0,0 nut heeft. Echter, zodra ik weer de koersen volg en de “corporate actions” aangekondigd worden, voel ik de dopamine door mijn hersenen gieren. Hoe komt dat toch en waarom is dat gevoel zo sterk?

Als een bedrijf geen dividend uitkeert, zijn er een aantal mogelijke redenen hiervoor.

1 ze maken geen winst of nauwelijks winst

2 ze maken wel (of geen) winst, maar investeren alleen maar.

3 ze maken winst en houden geld in kas, omdat het aandeel dan in waarde stijgt.

1

Geen winst is sowieso niet gunstig.

Het bedrijf heeft wellicht zijn beste tijd gehad of te weinig potentieel.

Dan is het een slecht investering, de koers gaat dan zakken.

Of je komt al gauw bij hedgefunds terecht die hard gaan reorganiseren.

Dat is een erg groot risico

2

Er zijn bedrijven die alleen sturen op groei en veel jaren niet of nauwelijks winst maken, denk aan bedrijven als Amazon, Tesla, Airbnb, FB, etc

Het is maar de vraag of deze bedrijven op lange termijn wel genoeg winst maken tov hun koers van nu.

Om in die bedrijven te investeren is een risico met meer votaliteit.

3

Dit is op zicht geen slechte strategie als het bedrijf solide is.

Dit is in andere landen wellicht ook een betere strategie aangezien de belastingen daar anders in elkaar zitten.

.

Bedrijven die al 50 jaar in jaar uit een goed dividend kunnen uitkeren hebben imo een gezonde bedrijfsvoering (uitzonderingen daargelaten), ook in tijden van crisis.

De votaliteit is laag terwijl je een redelijk goed rendement hebt.

De aandelen zijn redelijk bestand tegen crashes ed.

[ Voor 3% gewijzigd door Blazer Coke op 17-07-2018 19:50 ]

Omdat dividend een blijk van vertrouwen in bedrijven, die blijkbaar geen andere mogelijkheden zien om hun eigen business verder te doen groeien (naast de standaardgroei) en hiermee aandeelhouders tevreden willen houden. En de bedrijven die dit al jaren doen, consistent goed presteren. Dividend herinvesteren is als een sneeuwbal, die weliswaar langzaam rolt, maar uiteindelijk voor veel groei zorgt en je niet focust op de waan van de dag, ofwel de beursoscar82 schreef op dinsdag 17 juli 2018 @ 17:03:

Vanwaar toch die obsessie met dividend (incl. bij mijzelf)? Ik heb de afgelopen tijd redelijk wat van Kahnemann en andere gedragswetenschappers gelezen, maar ik snap nog steeds niet precies welke fallacy dit nou precies is.

Op mijn vakantie (weg van computer, smartphone en beurskoersen) kon ik heel goed rationeel bedenken dat dividend tijdens vermogensopbouw 0,0 nut heeft. Echter, zodra ik weer de koersen volg en de “corporate actions” aangekondigd worden, voel ik de dopamine door mijn hersenen gieren. Hoe komt dat toch en waarom is dat gevoel zo sterk?

Je doelt op het nadeel van belastingen toch, bij cash dividend? Dat is waar zij vaak op doelen, dat $1 dividend systematisch lager wordt gewaardeerd. Ik ben daar toevallig wat over aan het lezen en vind dat ook wel interessant. Sowieso Thinking Fast and Slow van Kahneman top

Wat me zo goed bij staat is dat bijna iedereen (mensen) kiest voor 1. 100% kans op €250 ten opzichte 2. 95% kans op €400.

Als de mens rationeel zou zijn, dan kies je altijd voor 2. Dat is overigens iets anders dan wat jij bedoelt, maar het geeft wel aan hoe flawed de mens is, en per definitie niet rationeel (waar economen vanuit gaan).

Dat is wel erg kort door de bocht en zwart-wit; binnen de economie is het veld van behavourial economics groeiende, en daar draagt de eerder genoemde Kahneman zeker aan bij. Concepten zoals nudging en prospect theory zijn zeker geen vreemden voor economen.Fuff schreef op dinsdag 17 juli 2018 @ 18:54:

[...]

Dat is overigens iets anders dan wat jij bedoelt, maar het geeft wel aan hoe flawed de mens is, en per definitie niet rationeel (waar economen vanuit gaan).

- poehee

- Registratie: Augustus 2006

- Laatst online: 31-07 18:02

Natuurlijk. Dat kan altijd. Ik was niet duidelijk.Panzer_V schreef op dinsdag 17 juli 2018 @ 09:31:

Je kunt natuurlijk altijd het ontvangen dividend herbeleggen door daarmee nieuwe participaties aan te kopen

Ik bedoel dat als je toch van plan bent om je dividend te herinvesteren (in hetzelfde fonds), dat automatisch herinvesteren (acc) minder kosten en overhead heeft en dus een betere optie is dan dividend uitkeren (distr).

Zelf herinvesteren is alleen nuttig als je (ik weet niet om welke reden, ik ga ervan uit dat je niet duizenden euro's/$ aan dividend ontvangt) in iets anders wilt investeren.

You're either part of the solution or you're part of the problem

- Muncher

- Registratie: Maart 2009

- Laatst online: 27-07 23:21

Toch maar eens ingedoken. Bij Lynx betaal je het volgende volgens hun servicedesk:Muncher schreef op zondag 1 juli 2018 @ 07:50:

[...]

7,50 + 0,1% van in te leggen order en 0,20% service fee. Ik snap dat dit niet goedkoopste optie is, maar heb weinig trek in nog een portefeuille ergens openen.

Dat is dus toch wel de moeite waard op de lange termijn.De kosten voor Europese beleggingsfonden aan de Euronext zijn 0.10% over de transactiewaarde met een minimum van 6 EUR en een maximum van 45 EUR.

- Pannencouque

- Registratie: November 2017

- Laatst online: 31-07 17:12

Dividend Growth Investing. Investeren in aandelen die op regelmatige basis dividend uitkeren, maar ondertussen ook gewoon kunnen groeien. Doel is om regelmatig dividend te krijgen en liefst na dertig jaar ook een mooie koerswinst gepakt te hebben, terwijl je het dividend herinvesteert. Tzt kun je het dividend steeds meer zien als passief inkomen (wanneer het substantieel wordt qua hoeveelheid).oscar82 schreef op maandag 16 juli 2018 @ 15:15:

@Pannencouque is DGI een bedrijf waar je in investeert of een methode? Google gaf meerdere resultaten met die naam

- Paul.tjuh1986

- Registratie: Augustus 2011

- Laatst online: 17-12-2025

Product: L&G CYBER

ISIN:IE00BYPLS672

Symbool/ISIN: USPY

https://markets.ft.com/data/etfs/tearsheet/summary?s=USPY:LSE:USD

Via Giro verhandelbaar en genoteerd in London.

Tot nu toe heb ik alleen ETF's van EAM, is er dan ergens waar ik rekening mee moet houden omdat deze tracker in London genoteerd staat? (belasting b.v.)

Graag jullie mening en/of ervaringen

Ja ik bedoel daarmee juist te zeggen dat gedragswetenschap in de economie sindsdien zijn plek heeft gewonnen, en dat het beeld dat economen hadden (en beleggers van zichzelf), dat zij altijd rationeel handelen, niet waar is.BonJonBovi schreef op dinsdag 17 juli 2018 @ 19:01:

[...]

Dat is wel erg kort door de bocht en zwart-wit; binnen de economie is het veld van behavourial economics groeiende, en daar draagt de eerder genoemde Kahneman zeker aan bij. Concepten zoals nudging en prospect theory zijn zeker geen vreemden voor economen.

Overigens, het boek Nudge van Sunstein & Thaler, zeer boeiend inderdaad. Bijzonder hoe we als mens ons eigen gedrag onder controle denken te hebben

Lijkt mij wel geinig, lopende kosten van 0.75% en is wat volatieler dan anderen, maar dat is het risico wat je neemt.Paul.tjuh1986 schreef op woensdag 18 juli 2018 @ 08:03:

Wil me toch is met een ETF gaan storten op een bepaalde sector, en omdat Cyber security leeft ( bij ons op het werk ook ), leek mij hieronder wel intressant.

Product: L&G CYBER

ISIN:IE00BYPLS672

Symbool/ISIN: USPY

https://markets.ft.com/data/etfs/tearsheet/summary?s=USPY:LSE:USD

Via Giro verhandelbaar en genoteerd in London.

Tot nu toe heb ik alleen ETF's van EAM, is er dan ergens waar ik rekening mee moet houden omdat deze tracker in London genoteerd staat? (belasting b.v.)

Graag jullie mening en/of ervaringen

[ Voor 35% gewijzigd door Fuff op 18-07-2018 08:20 ]

Je betaald 2,50 extra per jaar voor het opzetten van handelsmogelijkheden. Dat zijn de vaste kosten per beurs waar je op handelt. Dat hakt er in bij erg kleine bedragen, dus even rekening mee houden.Paul.tjuh1986 schreef op woensdag 18 juli 2018 @ 08:03:

Wil me toch is met een ETF gaan storten op een bepaalde sector, en omdat Cyber security leeft ( bij ons op het werk ook ), leek mij hieronder wel intressant.

Product: L&G CYBER

ISIN:IE00BYPLS672

Symbool/ISIN: USPY

https://markets.ft.com/data/etfs/tearsheet/summary?s=USPY:LSE:USD

Via Giro verhandelbaar en genoteerd in London.

Tot nu toe heb ik alleen ETF's van EAM, is er dan ergens waar ik rekening mee moet houden omdat deze tracker in London genoteerd staat? (belasting b.v.)

Graag jullie mening en/of ervaringen

Daarnaast hogere kosten en wellicht valt hij niet in de kernselectie waardoor je ook aankoopkosten hebt. Dan zijn een paar grote aankopen handiger dan vele kleintjes.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Piper

- Registratie: September 2009

- Laatst online: 06-03 16:42

No guts, no glory

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

Leesvoer over dividend beleggen:

https://www.cfapubs.org/doi/pdf/10.2469/faj.v59.n2.2510

https://www.heartlandadvi...iew-of-Historical-Returns

http://go.realityshares.c...wayWhitepaper_514r2v3.pdf

Blijft verder lastig om puur objectief materiaal te vinden.

- Redbull4u

- Registratie: December 2003

- Laatst online: 12:21

:strip_icc():strip_exif()/u/100242/redbull2.jpg?f=community)

Leuk om deze eens voor bij te zien komen. Mijn eerste Dividend ETF om te ervaren wat het inhoud. Ik ben alleen zo dom geweest om geen rekening te houden met de jaarlijkse aansluitkosten voor de Xetra a 2,50. En dat hakt er aardig in met maar een aantal van 12 stuks. Misschien dat ik er in de toekomst nog wel een aantal bij koop...pirke schreef op maandag 16 juli 2018 @ 21:48:

Ik heb zelf ISPA ETF voor het dividend. 100 goede dividenduitkerende bedrijven.

If it does not kill u, it makes u stronger

Met een bescheiden 193 stuks kan die 2,50 er wel af bij mijRedbull4u schreef op woensdag 18 juli 2018 @ 21:33:

[...]

Leuk om deze eens voor bij te zien komen. Mijn eerste Dividend ETF om te ervaren wat het inhoud. Ik ben alleen zo dom geweest om geen rekening te houden met de jaarlijkse aansluitkosten voor de Xetra a 2,50. En dat hakt er aardig in met maar een aantal van 12 stuks. Misschien dat ik er in de toekomst nog wel een aantal bij koop...

Dividend ETF is meer leuk voor erbij, geen groot aandeel van mijn portefeuille. Meer dat ik het leuk vind om ook wat dividend te krijgen

[ Voor 6% gewijzigd door pirke op 18-07-2018 21:56 ]

- Redbull4u

- Registratie: December 2003

- Laatst online: 12:21

Ja, dan heb je alleen voor het afgelopen kwartaal al 94 euro bijgeschreven gekregen. Dan doet die 2,50 een stuk minder pijn

IHYG zal ik eens naar kijken. Ik ben nu toevallig zoekende naar een "verstandige" Obligatie ETF met redelijke (Dividend) rendementen. Waarom heb jij hiervoor gekozen?

If it does not kill u, it makes u stronger

Overigens zit mijn hele portefeuille op slechts 3% dividend ofzo, zou het eens moeten bekijken, maar echt veel is het niet. Groei levert meer op, maar dividend herinvesteren is leuk. Bijna elke maand weer een cadeautje krijgen

[ Voor 15% gewijzigd door pirke op 19-07-2018 00:49 ]

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Staats obligaties of IEGA leveren vrijwel niets op.

IEAC heeft ook een niet al te hoog rendement.

IHYG heeft best hoge kosten voor een dividend fonds en nog geen superrendement.

Is het niet beter om gewoon "saaie powerhouse" aandelen te kopen die een beetje crisisbestendig zijn?

- Jesse

- Registratie: Februari 2001

- Laatst online: 30-07 22:17

Tja. Als je filosofie is dat je obligaties neemt als 'tegenhanger' van aandelen (om je portefeille wat conservatiever te maken), en je dan realiseert wat aandelen de afgelopen jaren doen, dan is het misschien niet zo gek dat obligaties niet zo veel doen, en bevestigd dat misschien in zekere zin juist wel de juistheid van de keuze.Blazer Coke schreef op donderdag 19 juli 2018 @ 04:24:

Ik twijfel om nog meer bonds bij te kopen.

Staats obligaties of IEGA leveren vrijwel niets op.

IEAC heeft ook een niet al te hoog rendement.

IHYG heeft best hoge kosten voor een dividend fonds en nog geen superrendement.

Is het niet beter om gewoon "saaie powerhouse" aandelen te kopen die een beetje crisisbestendig zijn?

Om dan op basis van de kennis van nu een afwijkende keuze te maken is m.i. een poging om de markt te timen. Waarbij wel gezegd moet worden: de ene obligatie is de andere niet.

[ Voor 3% gewijzigd door Jesse op 19-07-2018 09:38 ]

- oscar82

- Registratie: September 2010

- Laatst online: 31-07 22:49

De ondertitel

Over de afgelopen 5 jaar houden zowel IEAG als IEAC prima de inflatie plus een procentpunt bij. Verder wat @Jesse zegt! ^^

- Pannencouque

- Registratie: November 2017

- Laatst online: 31-07 17:12

Dan zou ik inderdaad kijken of je je belang iets kan vergroten. Of als je interesse hebt, losse aandelen op Xetra kopen, dan spreid je de kosten ook een beetje. 2,50 is geen halszaak op een bedrag van vier cijfers, maar daaronder drukt het wel op je rendement wanneer je je positie niet vergroot.Redbull4u schreef op woensdag 18 juli 2018 @ 21:33:

[...]

Leuk om deze eens voor bij te zien komen. Mijn eerste Dividend ETF om te ervaren wat het inhoud. Ik ben alleen zo dom geweest om geen rekening te houden met de jaarlijkse aansluitkosten voor de Xetra a 2,50. En dat hakt er aardig in met maar een aantal van 12 stuks. Misschien dat ik er in de toekomst nog wel een aantal bij koop...

Nadeel bij losse posities is wel de 4 euro + een klein percentage dat je betaalt om te handelen op Xetra, terwijl de ETF die je hebt volgens mij in de Kernselectie zit.

[ Voor 10% gewijzigd door Pannencouque op 19-07-2018 11:34 ]

- Redbull4u

- Registratie: December 2003

- Laatst online: 12:21

Ik probeer iedere maand voor 100 tot 200 euro bij te kopen. Om de kosten dan beperkt te houden richt ik me voornamelijk op de ETF's uit de kernselectieet lage lopende kosten.

Dat kan best een speurtocht zijn...

ISPA was mijn eerste ETF gericht op dividend, om te ervaren hoe dit werkt en bevalt.

If it does not kill u, it makes u stronger

Amerikaanse beurzen zijn een stuk goedkoper overigens, dus dat kun je ook overwegen, valutarisico is er dan wel, maar dat is maakt voor lange termijn beleggingen niet zo veel uit voor je rendement, op korte termijn kan dat wel eens anders zijnRedbull4u schreef op donderdag 19 juli 2018 @ 14:00:

[...]

Ik probeer iedere maand voor 100 tot 200 euro bij te kopen. Om de kosten dan beperkt te houden richt ik me voornamelijk op de ETF's uit de kernselectieet lage lopende kosten.

Dat kan best een speurtocht zijn...

ISPA was mijn eerste ETF gericht op dividend, om te ervaren hoe dit werkt en bevalt.

- Raolte

- Registratie: November 2013

- Laatst online: 31-07 22:19

- Pannencouque

- Registratie: November 2017

- Laatst online: 31-07 17:12

Los van dat het wat 'timing the market' is, kun je er soms wel je voordeel mee doen. Als de boel net even goed of slecht staat, kun je soms wat voordeel of nadeel bij een transactie hebben. Hoort allemaal bij het spelletje. Uiteindelijk zal het zich op de lange termijn wel uitmiddelen.Fuff schreef op donderdag 19 juli 2018 @ 14:04:

[...]

Amerikaanse beurzen zijn een stuk goedkoper overigens, dus dat kun je ook overwegen, valutarisico is er dan wel, maar dat is maakt voor lange termijn beleggingen niet zo veel uit voor je rendement, op korte termijn kan dat wel eens anders zijn

- RocketKoen

- Registratie: December 2001

- Laatst online: 31-07 21:57

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Als je een antwoord wilt van iemand zonder glazen bol moet je toch iets meer informatie geven...Raolte schreef op donderdag 19 juli 2018 @ 18:25:

Kan iemand mij uitleggen wat het verschil is tussen NSY en NYA, beurs benamingen. Zijn dit dezelfde beurzen of waarom worden deze verschillende benamingen door mijn broker gebruikt ?

bijvoorbeeld welke 2 aandelen bedoel je.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

De markt timen of je offensiviteit/strategie aanpassen.Jesse schreef op donderdag 19 juli 2018 @ 09:36:

[...]

Tja. Als je filosofie is dat je obligaties neemt als 'tegenhanger' van aandelen (om je portefeille wat conservatiever te maken), en je dan realiseert wat aandelen de afgelopen jaren doen, dan is het misschien niet zo gek dat obligaties niet zo veel doen, en bevestigd dat misschien in zekere zin juist wel de juistheid van de keuze.

Om dan op basis van de kennis van nu een afwijkende keuze te maken is m.i. een poging om de markt te timen. Waarbij wel gezegd moet worden: de ene obligatie is de andere niet.

Eerst had ik 70/30 aandelen obligaties met aanpassing elk kwartaal.

Nu is dat 72/28.

Wat minder fondsen (15/20), en wat meer dividend aandelen of REIT is wellicht een betere stategie voor de langere termijn.

Mijn financiele positie is flink verbeterd en ik ben minder afhankelijk.

Beleggen kan nu voor een veel langere termijn (30 jaar).

- Raolte

- Registratie: November 2013

- Laatst online: 31-07 22:19

lRocketKoen schreef op donderdag 19 juli 2018 @ 20:56:

[...]

Als je een antwoord wilt van iemand zonder glazen bol moet je toch iets meer informatie geven...

bijvoorbeeld welke 2 aandelen bedoel je.

Bij de giro heb ik aandelen Danaher corp gekocht en dan staat er bij beurs de naam NSY dat is op de new york stock exchange

Terwijl ik ook bij de giro ETF s heb staan van vanguard total stock market en dan staat er NYA Wat op de NYSE arca is gekocht , en zit die dan toch ook op de new york stock exchange , waarom al die verschillende benamingen ?

Wat is dan het verschil en reden cq doel van die verschillende beursnamen.

En moet ik uiteindelijk wel of geen connection fee voor die verschillende beursbenamingen betalen ?

Er komt er gewoon op neer dat ik er geen snars van snap, maar dat maakt het er voor mij niet minder leuk op, maar ik probeer het te begrijpen.

Dus wie het weet mag het uitleggen.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

London en Frankfurt (Xetra en Fra) hebben ook meerdere beurzen.

- Fuelke

- Registratie: Juni 2001

- Laatst online: 12:08

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

[ Voor 32% gewijzigd door Fuelke op 19-07-2018 23:08 ]

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

Obligaties hoeven niet per sé iets op te leveren in een portefeuille, hè? Met andere woorden, je hebt ze om andere redenen dan het rendement. Het kan gewoon een hedge zijn voor de aandelen in je portefeuille.Blazer Coke schreef op donderdag 19 juli 2018 @ 04:24:

Staats obligaties of IEGA leveren vrijwel niets op.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Jesse

- Registratie: Februari 2001

- Laatst online: 30-07 22:17

Ik moet eerlijk zeggen dat ik wat voorzichtiger wordt (in de hoop dat het me lukt m'n strategie te handhaven tijdens een flinke crash) naarmate ik de euforie zie toenemen.Blazer Coke schreef op donderdag 19 juli 2018 @ 22:55:

[...]

De markt timen of je offensiviteit/strategie aanpassen.

Eerst had ik 70/30 aandelen obligaties met aanpassing elk kwartaal.

Nu is dat 72/28.

Maw, ik denk nu ik er een tijdje mee bezig ben dat m'n initiele strategie te offensief was. Maar wel met de intentie om m'n gewijzigde strategie te handhaven. En niet dat m'n strategie een beetje met de markt gaat meegolven oid.

Als je het geld waarmee je belegt zeker weten pas over 30 jaar nodig hebt zou ik nu denk ik 100% in aandelen gaan.Wat minder fondsen (15/20), en wat meer dividend aandelen of REIT is wellicht een betere stategie voor de langere termijn.

Mijn financiele positie is flink verbeterd en ik ben minder afhankelijk.

Beleggen kan nu voor een veel langere termijn (30 jaar).

[ Voor 6% gewijzigd door Jesse op 20-07-2018 11:21 ]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Inderdaad, stukje psychologie. Ik heb om die reden ook naast een paar trackers (die elk kwartaal overigens ook dividend uitkeren) ook 2 aandelen die maandelijks dividend uitkeren zodat je elke maand in elk geval iets uitgekeerd krijgt ook al is de koers op dat moment wat minder gunstig.Tsurany schreef op dinsdag 17 juli 2018 @ 17:17:

@oscar82 omdat dividend direct besteedbaar geld is. Waardestijging kan je niks mee tenzij je verkoopt, dividend kan je direct opnemen en uitgeven of weer nieuwe aandelen van kopen. En dat maakt het een stuk leuker om te krijgen.

Met een beetje logisch nadenken snap je ook wel dat aandelen unilever of Procter & Gamble tijdens een crisis minder geraakt worden dan bv aandelen Ford of Daimler. Mensen stoppen op de een of andere manier toch eerder met auto's kopen dan met levensmiddelen kopenoscar82 schreef op donderdag 19 juli 2018 @ 09:37:

@Blazer Coke Doe mij ook maar die aandelen die een beetje crisisbestendig zijn. Alleen weet niemand van te voren welke dat zijn.

[ Voor 29% gewijzigd door Metro2002 op 20-07-2018 14:55 ]

Inderdaad, of de verwarming aanzetten, water gebruiken, die nutsbedrijven hebben ook een ontzettend goed track record (niet in de minste plaats omdat er doorgaans weinig/geen concurrentie is vanwege de mate van overheidsbemoeienis).Metro2002 schreef op vrijdag 20 juli 2018 @ 14:49:

[...]

Inderdaad, stukje psychologie. Ik heb om die reden ook naast een paar trackers (die elk kwartaal overigens ook dividend uitkeren) ook 2 aandelen die maandelijks dividend uitkeren zodat je elke maand in elk geval iets uitgekeerd krijgt ook al is de koers op dat moment wat minder gunstig.

[...]

Met een beetje logisch nadenken snap je ook wel dat aandelen unilever of Procter & Gamble tijdens een crisis minder geraakt worden dan bv aandelen Ford of Daimler. Mensen stoppen op de een of andere manier toch eerder met auto's kopen dan met levensmiddelen kopen

Heeft er iemand nog goede tips voor boeken over beleggen, of wat algemener wereldeconomie o.i.d.

Ik heb The Intelligent Investor, The World is Flat, The Ultimate Dividend Playbook en nog wel meer gelezen, en ik vind dat wel zeer interessante materie.

- oscar82

- Registratie: September 2010

- Laatst online: 31-07 22:49

De ondertitel

Kahneman had je ook al gelezen, toch? thinking fast and slow of: "ons feilbare denken".

Verder mijn boekentips:

Ariely: Waarom we altijd tijd te kort komen en andere verklaringen van irrationeel gedrag (lijkt op Kahneman)

Faber: The Ivy portfolio (asset allocation bij de grote Amerikaanse universiteiten vergeleken)

Graham: De intelligente belegger (klassieker: the intelligent investor)

Bogle: Common sense on mutual funds (klassieker uit de tijd voor ETF's, maar met veel goeie theorie)

Bodie: Investments (heel theoretisch, voor als je iets wilt opzoeken over opties of de harde / zachte efficient market theory)

Op reddit.com staat ook een mooi lijstje: https://www.reddit.com/r/...vorite_books_future_side/

Malkiel: Random walk down Wall Street zie ik daar bijvoorbeeld ook tussen staan.

Low-beta sectoren. Dus: Food & Beverage, Industrial Goods & Services, Utilities.oscar82 schreef op donderdag 19 juli 2018 @ 09:37:

@Blazer Coke Doe mij ook maar die aandelen die een beetje crisisbestendig zijn. Alleen weet niemand van te voren welke dat zijn.

Een voorbeeld (het kan bijna niet saaier): Nestle, beta 0.79.

https://www.reuters.com/finance/stocks/overview/NESN.S

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Wat was je strategie eerst?Jesse schreef op vrijdag 20 juli 2018 @ 11:14:

[...]

Ik moet eerlijk zeggen dat ik wat voorzichtiger wordt (in de hoop dat het me lukt m'n strategie te handhaven tijdens een flinke crash) naarmate ik de euforie zie toenemen.

Maw, ik denk nu ik er een tijdje mee bezig ben dat m'n initiele strategie te offensief was. Maar wel met de intentie om m'n gewijzigde strategie te handhaven. En niet dat m'n strategie een beetje met de markt gaat meegolven oid.

En wat is die nu?

En waarom ben je veranderd.

Ik heb geen echt doel ervoor, wat niet wegneemt dat ik het uiteindelijk toch eerder opneem, bijv om ergens anders in te investeren.[...]

Als je het geld waarmee je belegt zeker weten pas over 30 jaar nodig hebt zou ik nu denk ik 100% in aandelen gaan.

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

Security Analysis (een andere klassieker)

You can be a stock market genius (verrassend goed ondanks de cheesy titel)

Titan - Ron Chernow (biografie van J D Rockefeller)

Reminiscences of a stock operator (persoonlijke favoriet)

A man for all markets (Biografie van Ed Thorp)

The snowball van Alice Schroeder

Alles van Tim Harford

Alles van Michael Lewis

The (mis)behaviour of markets

The most important thing

When genius failed

Barbarians at the gate

The smartest guys in the room

The little book of valuation

The little book of behavioral investing

Fooling some of the people all the time

The black swan (hoewel ik persoonlijk niet zo'n fan ben van Taleb)

Common stocks and uncommon profits

Financial shenanigans

Quality of earnings

Freakonomics, superfreakonomics

Onvoorstelbaar!

Thanks voor de uitgebreide lijst. Heb er een aantal gelezen, maar zeker niet allemaal. Leukwritser schreef op vrijdag 20 juli 2018 @ 17:24:

Kahneman is inderdaad goed. Nog wat boeken die hier in de kast staan (de bovenste kan ik zeker aanraden):

Security Analysis (een andere klassieker)

You can be a stock market genius (verrassend goed ondanks de cheesy titel)

Titan - Ron Chernow (biografie van J D Rockefeller)

Reminiscences of a stock operator (persoonlijke favoriet)

A man for all markets (Biografie van Ed Thorp)

The snowball van Alice Schroeder

Alles van Tim Harford

Alles van Michael Lewis

The (mis)behaviour of markets

The most important thing

When genius failed

Barbarians at the gate

The smartest guys in the room

The little book of valuation

The little book of behavioral investing

Fooling some of the people all the time

The black swan (hoewel ik persoonlijk niet zo'n fan ben van Taleb)

Common stocks and uncommon profits

Financial shenanigans

Quality of earnings

Freakonomics, superfreakonomics

Kahneman, Ariely, in dat genre heb ik inderdaad al veel gelezen. Dank voor de link, wat top. Via Amazon/Bol krijg ik toch regelmatig andere boeken aangeradenoscar82 schreef op vrijdag 20 juli 2018 @ 17:07:

@Fuff bedankt voor de tip. Ik heb World is Flat gelijk geleend bij m'n bieb.

Kahneman had je ook al gelezen, toch? thinking fast and slow of: "ons feilbare denken".

Verder mijn boekentips:

Ariely: Waarom we altijd tijd te kort komen en andere verklaringen van irrationeel gedrag (lijkt op Kahneman)

Faber: The Ivy portfolio (asset allocation bij de grote Amerikaanse universiteiten vergeleken)

Graham: De intelligente belegger (klassieker: the intelligent investor)

Bogle: Common sense on mutual funds (klassieker uit de tijd voor ETF's, maar met veel goeie theorie)

Bodie: Investments (heel theoretisch, voor als je iets wilt opzoeken over opties of de harde / zachte efficient market theory)

Op reddit.com staat ook een mooi lijstje: https://www.reddit.com/r/...vorite_books_future_side/

Malkiel: Random walk down Wall Street zie ik daar bijvoorbeeld ook tussen staan.

Ik vind die boeken van Dan Ariely echt leuk: die heeft een sterk verhaal over de kinderdagopvang. Dat ouders kinderen vaak te laat ophaalden van de opvang. Dat ze dat bij het bedrijf niet leuk vonden, als ze de ouders erop aanspraken voelden ze zich schuldig en kwamen ze vaak weer op tijd, dat duurde overigens niet lang tot het weer fout ging. Toen gingen ze boetes introduceren en wat bleek: ouders kwamen toen veel vaker te laat. Wordt verklaard omdat ze hun 'schuldgevoel' konden afbetalen en er dus voor kozen om te laat komen. Tegenovergestelde effect, zo prachtig. De mens is zo mooi he.

Maar nogmaals, dank mensen, heb ik wat leuk leesvoer weer.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 08:43

Mooie lijst bedankt voor het delen, al het een en ander van gelezen. Ga er zeker nog een paar lezen die ik nog niet gehad heb.writser schreef op vrijdag 20 juli 2018 @ 17:24:

Kahneman is inderdaad goed. Nog wat boeken die hier in de kast staan (de bovenste kan ik zeker aanraden):

The black swan (hoewel ik persoonlijk niet zo'n fan ben van Taleb)

Ik vind Taleb wel een interessante kijk hebben in zijn boek antifragiliteit. Het gaat soms wat diep in de oudheid en mythologie maar desondanks heeft het een in mijn ogen goede kijk op hoe je risico analyse kan toepassen en waarom niets doen soms gewoon een erg goed idee is.

Ik ga zeker zijn andere boeken ook lezen.

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

Onvoorstelbaar!

- WolfsRain

- Registratie: Juni 2008

- Laatst online: 25-06 12:00

:strip_icc():strip_exif()/u/266357/crop584a0539ebd01_cropped.jpeg?f=community)

5800X3D, X570 TUF Pro, 32 GB 3600C16, 3080 TI

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

Zou toch wat ethische bedenkingen hebben bij Nestle.ehoutgast schreef op vrijdag 20 juli 2018 @ 17:09:

[...]

Een voorbeeld (het kan bijna niet saaier): Nestle, beta 0.79.

Schijnt dat ze op een behoorlijk sneaky manier de toegang van burgers tot drinkwater ontzeggen in sommige gebieden.

Heb er al verschillende artikelen over gelezen, maar weet er het fijne niet van.

Als het waar is komt het in de buurt van beleggen in de wapenindustrie / monsanto etc.

- Raolte

- Registratie: November 2013

- Laatst online: 31-07 22:19

En daar gaan die boeken ook over, dus zeker ontopic.Raolte schreef op vrijdag 20 juli 2018 @ 22:37:

Misschien dat enkele een nieuw topic boekbespreking kunnen gaan openen, dit topic is namelijk beleggen op de beurs.

en zelfs al was het niet geheel ontopic: een handje vol posts gaan over iets wat jou blijkbaar niet interesseert en je reageert zo? Doe niet zo zuur en scroll een keertje extra

- DappereDodo

- Registratie: Juni 2001

- Laatst online: 07-01 06:26

/u/27726/crop61d1d0ff8c4de_cropped.png?f=community)

Gisteren merkte ik dat ik geen VTI/VXUS meer kan kopen via IB. Zelfde PPRIP reden als elders

Ik dacht veilig te zijn met een Amerikaanse broker, maar helaas. Vanmiddag maar eens terugscrollen in dit topic om de alternatieven te bekijken.

VWRL is een goed alternatief met nagenoeg zelfde dekking.DappereDodo schreef op zaterdag 21 juli 2018 @ 05:45:

Ok, beleggen op de beurs dan

Gisteren merkte ik dat ik geen VTI/VXUS meer kan kopen via IB. Zelfde PPRIP reden als elders.

Ik dacht veilig te zijn met een Amerikaanse broker, maar helaas. Vanmiddag maar eens terugscrollen in dit topic om de alternatieven te bekijken.

- MensionXL

- Registratie: Juni 2004

- Niet online

Optimaliseren!

/u/115603/300359.png?f=community)

Heb je een link naar die wetenschappelijkheid? Vind het wel een interessante combinatie maar ben er zelf nog niet over uit wat nou het beste is (dividend income is gewoon erg lekker)poehee schreef op maandag 16 juli 2018 @ 11:39:

[...]

Wat slim is is nou toevallig net wel wetenschappelijk onderbouwd. Saai is het antwoord.

Ik ben (pas sinds enkele jaren) voor 70-80% saai. De rest verkwansel ik aan actieve handel. Ik zie dat deze actieve portefeuilles het vrijwel altijd slechter doen dan de (Meesman) ETF's.

Ook koop (en schrijf gedekt) ik wat AEX opties (max 500,-) . Met een beetje mazzel haal ik daar rond de 0% uit. Maar het houdt me bezig met sheetjes e.d. en automatiseren (je bent developer of je bent developer...)

- MoldyInko

- Registratie: April 2018

- Laatst online: 20-03-2021

Periode waar ik dus over schrijf zal dus minimaal 10 a 20 jaar doen. Van wat ik begrepen heb is het slechts 100 per maand. Alleen ik ben als nieuweling beetje huiverig. Straks ga ik gewoon spijt krijgen dat ik het niet heb gedaan. Maar goed dat is met andere dingen ook zo.

Wat is het grootste risico wat je kunt lopen?

[ Voor 8% gewijzigd door MoldyInko op 21-07-2018 19:13 ]

Dat je alles kwijtraakt wat je belegt, daardoor niet meer kan slapen en uiteindelijk zelfmoord pleegt.MoldyInko schreef op zaterdag 21 juli 2018 @ 19:11:

Wat is het grootste risico wat je kunt lopen?

De kans dat je echt alles kwijtraakt als je in een gespreide wereld ETF belegt is enorm klein (kernoorlog ofzo), maar 90% eraf is zeker mogelijk en realistisch, en daar moet je tegen kunnen... Doe het dus alleen met geld dat echt over is omdat je geen flauw idee hebt wat je er anders allemaal mee moet doen de komende 30 jaar.

Meesman is de partij met de laagste kosten waarbij je niet zelf aan de slag hoef met aankopen.MoldyInko schreef op zaterdag 21 juli 2018 @ 19:11:

Maar wat maakt Meesman nou zo goed?

Je kan een deel kwijtraken. De kans is klein dat je echt veel kwijt raakt aangezien ze een spreiding van ~1600 bedrijven hebben, als de helft failliet gaat of deze bedrijven meer dan 50% waarde verliezen spreken we van de grootste crisis uit de geschiedenis. Als dat gebeurt is spaargeld ook niets meer waard.Wat is het grootste risico wat je kunt lopen?

Dus het grootste reële risico in mijn ogen is dat je ~30% van je vermogen verliest en jaren bezig bent dat weer op te bouwen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- MoldyInko

- Registratie: April 2018

- Laatst online: 20-03-2021

Ha, ik moest lachen om je eerste regel. Maar ik neem aan dat de meeste investeerders hier goed bij verstand zijn en wetende dat elke euro een verlies kan opleveren. Dus zelfmoord is gelukkig niet aan de orde hoop ik.pirke schreef op zaterdag 21 juli 2018 @ 19:24:

[...]

Dat je alles kwijtraakt wat je belegt, daardoor niet meer kan slapen en uiteindelijk zelfmoord pleegt.

De kans dat je echt alles kwijtraakt als je in een gespreide wereld ETF belegt is enorm klein (kernoorlog ofzo), maar 90% eraf is zeker mogelijk en realistisch, en daar moet je tegen kunnen... Doe het dus alleen met geld dat echt over is omdat je geen flauw idee hebt wat je er anders allemaal mee moet doen de komende 30 jaar.

Bedankt voor je reactie.

Bedankt. Klinkt goed. Ik heb hier en daar al over ingelezen. In principe hoef je nikd te doen en dat levert op zich alleen al een voordeel op.Tsurany schreef op zaterdag 21 juli 2018 @ 19:52:

[...]

Meesman is de partij met de laagste kosten waarbij je niet zelf aan de slag hoef met aankopen.

[...]

Je kan een deel kwijtraken. De kans is klein dat je echt veel kwijt raakt aangezien ze een spreiding van ~1600 bedrijven hebben, als de helft failliet gaat of deze bedrijven meer dan 50% waarde verliezen spreken we van de grootste crisis uit de geschiedenis. Als dat gebeurt is spaargeld ook niets meer waard. een

Dus het grootste reële risico in mijn ogen is dat je ~30% van je vermogen verliest en jaren bezig bent dat weer op te bouwen.

Zowel in 2000 als in 2008 ging de msci world index grofweg 50% omlaag. Dat het redelijk snel herstelde is natuurlijk geen garantie dat dat in de toekomst weer zal gebeuren.Tsurany schreef op zaterdag 21 juli 2018 @ 19:52:

[...]

Meesman is de partij met de laagste kosten waarbij je niet zelf aan de slag hoef met aankopen.

[...]

Je kan een deel kwijtraken. De kans is klein dat je echt veel kwijt raakt aangezien ze een spreiding van ~1600 bedrijven hebben, als de helft failliet gaat of deze bedrijven meer dan 50% waarde verliezen spreken we van de grootste crisis uit de geschiedenis. Als dat gebeurt is spaargeld ook niets meer waard. een

Dus het grootste reële risico in mijn ogen is dat je ~30% van je vermogen verliest en jaren bezig bent dat weer op te bouwen.

Dus als jij denkt dat je maximaal 30% verliest bij de ergste crisis aller tijden.... Trek de broekriem maar vast wat strakker dan. In 1929 ging er echt 90% af in de VS:

Nu is dat slechts één land, maar tegenwoordig is de hele wereld gekoppeld aan de VS bij "de ergste crisis uit de geschiedenis". Het lijkt me zeer naïef om je voor te houden dat 90% waardeverlies nooit op zal treden. 100% lijkt me onwaarschijnlijk, maar 90% is zeer reëel!

[ Voor 3% gewijzigd door pirke op 21-07-2018 21:02 ]

- ID-College

- Registratie: November 2003

- Laatst online: 11:41

Als je het met "over" geld doet maakt het ook niets uit.. het kost alleen heel veel tijd om dit weer op te bouwen

Overigens over die grafieken: mensen reageren er altijd vrij spastisch op. Maar kijk hoe snel t ook weer herstelt.. er wordt over gesproken alsof het een bom is. Dat is het ook, maar maar heel even.. als je iets verder kijkt zie je dat het verlies al snel afneemt en het verre van 50% is..

[ Voor 48% gewijzigd door ID-College op 21-07-2018 21:06 ]

- MensionXL

- Registratie: Juni 2004

- Niet online

Optimaliseren!

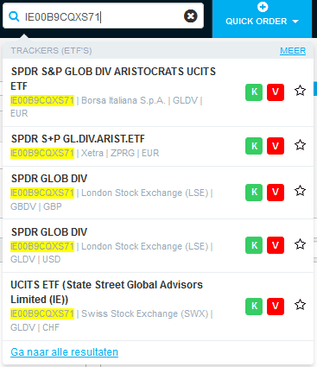

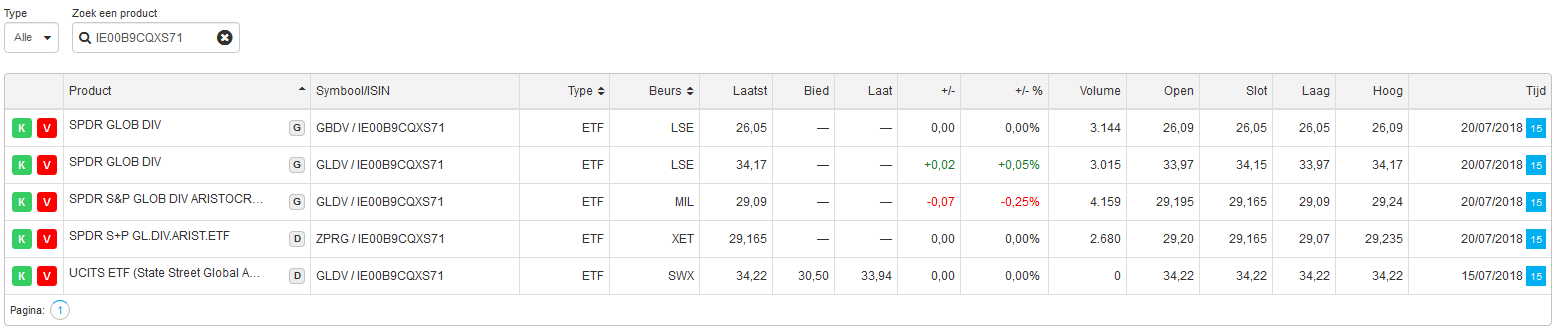

Klopt het dat IE00B9CQXS71 de ISIN is? En op welke beurs koop je hem zelf?Fuff schreef op dinsdag 17 juli 2018 @ 10:05:

[...]

Beide goede keuzes. Zijn redelijk vergelijkbaar, lopende kosten zijn iets hoger voor SPDR, performance op lange termijn is iets beter, ook 0,4% hoger dividend yield, betere P/E ratio, is wel volatieler.

Voor longterm zou ik SPDR (SDY) doen vanwege goede prestaties bij correcties. Maar als het puur om volatiliteit gaat, dan iShares doen

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Meestal kun je de search gebruiken icm de codes em ISIN.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Een ander punt is dat de investeerder in kwestie het wellicht weet, maar zijn/haar partner niet. Op het moment dat het slecht gaat, vraagt die: "hoe staan onze beleggingen er eigenlijk voor?"MoldyInko schreef op zaterdag 21 juli 2018 @ 20:15:

Ha, ik moest lachen om je eerste regel. Maar ik neem aan dat de meeste investeerders hier goed bij verstand zijn en wetende dat elke euro een verlies kan opleveren.

Financien in een relatie kunnen een vervelend onderwerp worden.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- MensionXL

- Registratie: Juni 2004

- Niet online

Optimaliseren!

De Giro:Blazer Coke schreef op zaterdag 21 juli 2018 @ 21:42:

Welke broker heb je?

Meestal kun je de search gebruiken icm de codes em ISIN.

Welke kan ik nou het beste nemen en waarom? Aan de koersen te zien lijken het totaal verschillende ETFs terwijl ze dezelfde ISIN hebben, enkel het symbool, de beurs en valuta is anders.

- BiLLY_daKid

- Registratie: Februari 2002

- Laatst online: 31-07 10:53

Zo nee, iedere beurs kan andere kosten hebben en handelsvolume kan per beurs verschillen. Weet niet of dat invloed heeft op de koers eigenlijk.

Ik koop zelf veel bij Xetra (Duitsland) omdat ik dan maar 1x aansluitkosten heb.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Je kunt deze etf op 5 beurzen verhandelen bij de giro.MensionXL schreef op zaterdag 21 juli 2018 @ 21:52:

[...]

De Giro:

[afbeelding]

[afbeelding]

Welke kan ik nou het beste nemen en waarom? Aan de koersen te zien lijken het totaal verschillende ETFs terwijl ze dezelfde ISIN hebben, enkel het symbool, de beurs en valuta is anders.

In je zoekresultaten staan acher de geel belichte ISIN resp de beurs, de code en de valuta waar het is verhandelt wordt.

De Amsterdamse of Brusselse beurs heeft de voorkeur. De transactiekosten voor deze beurzen zijn lager bij de giro dan voor andere Europese beurzen.

Tevens betaal je geen jaarlijkse kosten voor deze 2 beurzen. Voor andere beurzen waar je aandelen van hebt betaal je 2.50 per beurs.

Echter kun je deze etf niet in Amsterdam of Brussel verhandelen.

Je betaalt dus sowieso hogere transactiekosten en 2.50 per jaar.

Als je in andere valuta aankoopt zit je ook met valuta kosten en een valutarisico.

Verder betaal je in Zwitserland wellicht nog andere kosten zoals btw aangezien het geen EU land is.

Ik handel zelf liever ook niet in London ivm de brexit en mogelijke gevolgen daarvan.

Bij beide landen heb je ook andere valuta.

Dan blijft Xetra en Borsa Italia over.

Als je al bij een van die beurzen zit kun je daar kopen om 2.50 beurskosten te besparen.

Persoonlijk koop ik het liefst bij Xetra aangezien daar voor mij de meest interessan fondsen en etfs verhandeld worden.

Ik stop ook liever mijn geld in Duitsland als in Italie.

Ter aanvulling:

Het aandeel moet op de betreffende beurs wel voldoende worden aangeboden.

Nu is dit voor kleine volumes in fondsen en etfs normaliter geen enkel probleem.

[ Voor 4% gewijzigd door Blazer Coke op 21-07-2018 22:21 ]

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Lijkt me juist wel. Er zal een vlucht naar safe havens plaatsvinden. Dat is cash, obligaties en goud, lijkt mij. Of zie ik iets over het hoofd?Tsurany schreef op zaterdag 21 juli 2018 @ 19:52:

Als dat gebeurt is spaargeld ook niets meer waard.

Het kan veel meer zijn dan dat. Veel handel gaat niet meer met menselijke tussenkomst maar algo's. Problematisch hierbij is dat de actieve handelaars, hedge funds, wel verschillende algoritmes gebruiken maar vaak dezelfde data bronnen. Dat komt omdat ze die kopen bij firma's die hierin gespecialiseerd zijn. Als die hedgefunds dus allemaal besluiten om te verkopen, wat gaat dat dan doen met de koersen? Dit scenario wordt kort genoemd door Stanley Altshuller op de Meb Faber podcast, aflevering #113, ongeveer vanaf de 45 minuten,Dus het grootste reële risico in mijn ogen is dat je ~30% van je vermogen verliest en jaren bezig bent dat weer op te bouwen.

[ Voor 6% gewijzigd door TucanoItaly op 21-07-2018 22:35 ]

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Bij een echte crisis onstaat meestal ook (hyper)inflatie.TucanoItaly schreef op zaterdag 21 juli 2018 @ 22:32:

[...]

Lijkt me juist wel. Er zal een vlucht naar safe havens plaatsvinden. Dat is cash, obligaties en goud, lijkt mij. Of zie ik iets over het hoofd?

Cash wordt meestal vrij snel waardeloos.

In Duitsland, in de crisis van eind jaren 20, stookten mensen de open haard met briefgeld.

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Dan knalt de prijs naar beneden. Heel tijdelijk. Immers zodra andere handelaren door hebben dat er een fout in het systeem van de geautomatiseerde traders zit, gaan die massaal aandelen voor een schijntje opkopen (ik gok dat het een kwestie is van minuten voor het duidelijk is dat algoritmes fout zitten), en zullen de geautomatiseerde handelaren wanhopig naar technische staf bellen dat ze de stekker eruit moeten trekken.TucanoItaly schreef op zaterdag 21 juli 2018 @ 22:32:

[...]

Lijkt me juist wel. Er zal een vlucht naar safe havens plaatsvinden. Dat is cash, obligaties en goud, lijkt mij. Of zie ik iets over het hoofd?

[...]

Het kan veel meer zijn dan dat. Veel handel gaat niet meer met menselijke tussenkomst maar algo's. Problematisch hierbij is dat de actieve handelaars, hedge funds, wel verschillende algoritmes gebruiken maar vaak dezelfde data bronnen. Dat komt omdat ze die kopen bij firma's die hierin gespecialiseerd zijn. Als die hedgefunds dus allemaal besluiten om te verkopen, wat gaat dat dan doen met de koersen? Dit scenario wordt kort genoemd door Stanley Altshuller op de Meb Faber podcast, aflevering #113, ongeveer vanaf de 45 minuten,

Een dag later zijn de koersen grotendeels hersteld en zijn de geautomatiseerde handelaren velen miljarden armer. Gezien dit een zero-sum situatie is, zijn de menselijke handelaren miljarden rijker.

Overigens zolang je voor de lange termijn aan het inkopen bent staat de gemiddelde beurs crash slecht op je aandelen portefeuille, maar het betekend ook dat je goedkoop meer kan inkopen, ervan uitgaande dat je niet ontslagen wordt en het geld nodig hebt. En dat is direct het volgende issue: Een beurs crash is geen groot issue als je aan het opbouwen bent, maar ben je met pensioen (of wil je een huis kopen) en ben je aandelen aan het verkopen, dan is dat wel een punt. Dus als je richting het punt gaat dat je wil verkopen, lijkt mij een fatsoenlijk plan hoe dat aan te pakken geen overbodige luxe.

- JoostvWillegen

- Registratie: Maart 2011

- Laatst online: 31-08-2025

/u/398039/crop5db00fda32233_cropped.png?f=community)

Als een fonds een winst heeft van een X aantal procent in de portefeuille, verkopen jullie dan 25%? 50%? Alles? Of is dat ook nog aandeel afhankelijk?

Of loopt het ook nog op, dus eerst 50% na de eerste X% winst, dan 25% na X% winst etc etc?

| 3D printing | Prusa | Formlabs | Modix

- Raolte

- Registratie: November 2013

- Laatst online: 31-07 22:19

Dat zal voor iedereen verschillend kunnen zijn, ik laat alles gewoon staan ,zolang ik vertrouwen heb ik het bedrijf en marktsegment is er voor mij geen reden tot verkoop.JoostvWillegen schreef op zondag 22 juli 2018 @ 12:16:

Even een vraagje uit interesse; wat houden jullie als verkoop strategie aan als het gaat om aandelen?

Als een fonds een winst heeft van een X aantal procent in de portefeuille, verkopen jullie dan 25%? 50%? Alles? Of is dat ook nog aandeel afhankelijk?

Of loopt het ook nog op, dus eerst 50% na de eerste X% winst, dan 25% na X% winst etc etc?

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Nou heerst het vermoeden onder bepaalde beleggers dat dit komt omdat vrijwel alle aandelen omhoog gaan, plus dat er sprake is van extreem lage volatiliteit in 2016/2017. Met andere woorden, "A rising tide lifts all boats". Het is goed mogelijk dat actief beleggen zijn vruchten gaat afwerpen op een meer volatiele beurs.poehee schreef op maandag 16 juli 2018 @ 11:39:

Ik zie dat deze actieve portefeuilles het vrijwel altijd slechter doen dan de (Meesman) ETF's.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Het bedrag wat ik beleg is imo te klein om in individuele bedrijven te beleggen.JoostvWillegen schreef op zondag 22 juli 2018 @ 12:16:

Even een vraagje uit interesse; wat houden jullie als verkoop strategie aan als het gaat om aandelen?

Als een fonds een winst heeft van een X aantal procent in de portefeuille, verkopen jullie dan 25%? 50%? Alles? Of is dat ook nog aandeel afhankelijk?

Of loopt het ook nog op, dus eerst 50% na de eerste X% winst, dan 25% na X% winst etc etc?

Om kosten relatief laag te houden zou ik minimaal 2000-4000 per aandeel per transactie willen inleggen en ik zou minimaal in ca. 20 bedrijven willen beleggen.

Dan zit je al op 40k tot 80k.

Als je ook nog gespreid wil in en uistappen wordt dat nog hoger.

Verder is het veel werk om uit te zoeken welke bedrijven interessant zijn.

Ik zit alleen in fondsen, ETF en obligaties.

Fondsen/ETF hebben een grote spreiding. Als je gaat in en uit stappen ga je proberen de markt te timen en dat wordt voor particulieren afgeraden.

Ik houd een ratio aan tussen fondsen/ETFs en obligaties (70/30) en herbalanceer die ratio 1-4 keer per jaar.

Dat kan actief zijn, maar soms ook door middel van een nieuwe inleg.

Enige reden om uit te stappen is wellicht een crash (lastig te voorspellen

Enig risico voor komende maanden is de brexit.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Ik beleg in vier asset classes en room af als 1 van die vier boven de 35 procent gaat. Dan room ik af naar 25%. Dat zou je ook kunnen gebruiken voor individuele fondsen. Alhoewel ik het wel een beetje gek vind aanvoelen, je zit dan immers je eigen strategie te bedenken. Er zijn vast wel slimmere mensen die hier over nagedacht hebben.JoostvWillegen schreef op zondag 22 juli 2018 @ 12:16:

Als een fonds een winst heeft van een X aantal procent in de portefeuille, verkopen jullie dan 25%? 50%?

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- MensionXL

- Registratie: Juni 2004

- Niet online

Optimaliseren!

Bedankt voor de uitlegBlazer Coke schreef op zaterdag 21 juli 2018 @ 22:18:

[...]

Je kunt deze etf op 5 beurzen verhandelen bij de giro.

In je zoekresultaten staan acher de geel belichte ISIN resp de beurs, de code en de valuta waar het is verhandelt wordt.

De Amsterdamse of Brusselse beurs heeft de voorkeur. De transactiekosten voor deze beurzen zijn lager bij de giro dan voor andere Europese beurzen.

Tevens betaal je geen jaarlijkse kosten voor deze 2 beurzen. Voor andere beurzen waar je aandelen van hebt betaal je 2.50 per beurs.

Echter kun je deze etf niet in Amsterdam of Brussel verhandelen.

Je betaalt dus sowieso hogere transactiekosten en 2.50 per jaar.

Als je in andere valuta aankoopt zit je ook met valuta kosten en een valutarisico.

Verder betaal je in Zwitserland wellicht nog andere kosten zoals btw aangezien het geen EU land is.

Ik handel zelf liever ook niet in London ivm de brexit en mogelijke gevolgen daarvan.

Bij beide landen heb je ook andere valuta.

Dan blijft Xetra en Borsa Italia over.

Als je al bij een van die beurzen zit kun je daar kopen om 2.50 beurskosten te besparen.

Persoonlijk koop ik het liefst bij Xetra aangezien daar voor mij de meest interessan fondsen en etfs verhandeld worden.

Ik stop ook liever mijn geld in Duitsland als in Italie.

Ter aanvulling:

Het aandeel moet op de betreffende beurs wel voldoende worden aangeboden.

Nu is dit voor kleine volumes in fondsen en etfs normaliter geen enkel probleem.

Wat is jullie beeld hierbij?

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Het is mijn standaard fonds.

Genoeg mensen die slechts in één aandelenfonds zoals vwrl zitten en één obligatiefonds.

Ik heb ook een order uitstaan om dat dividend ETF aan te kopen.

Het voordeel dat ik hiermee hoop te behalen, naast spreiding, is dat dit ETF bestendiger is bij een crisis, omdat het minder afhankelijk is van koersstijgingen en meer dividend uitkeert.

- poehee

- Registratie: Augustus 2006

- Laatst online: 31-07 18:02

Het probleem van volatiliteit, is dat je deze alleen achteraf kan constateren. Daarom werkt actief beleggen nooit over een langere periode, en gemiddeld per definitie dus ook niet over kortere periodes. Gemiddeld, want iedereen is wel eens lucky, misschien wel een paar keer achter elkaar (statistisch niet meer dan normaal)...en dan komt dat gevoel dat je ‘het’ kan....TucanoItaly schreef op zondag 22 juli 2018 @ 14:25:

[...]

Nou heerst het vermoeden onder bepaalde beleggers dat dit komt omdat vrijwel alle aandelen omhoog gaan, plus dat er sprake is van extreem lage volatiliteit in 2016/2017. Met andere woorden, "A rising tide lifts all boats". Het is goed mogelijk dat actief beleggen zijn vruchten gaat afwerpen op een meer volatiele beurs.

Volatileit, net als bollinger, rsi en alle andere zijn geen voorspellers. Technische analyse sowieso niet, want je hebt de cijfers van morgen niet.

You're either part of the solution or you're part of the problem

:strip_icc():strip_exif()/u/30471/images_1.jpg?f=community)

Welk dividend ETF had jij in gedachten? (Als ik vragen mag, het is puur uit nieuwsgierigheid... ;-))Blazer Coke schreef op zondag 22 juli 2018 @ 21:30:

VWRL is ook geen slecht fonds.

Het is mijn standaard fonds.

Genoeg mensen die slechts in één aandelenfonds zoals vwrl zitten en één obligatiefonds.

Ik heb ook een order uitstaan om dat dividend ETF aan te kopen.

Het voordeel dat ik hiermee hoop te behalen, naast spreiding, is dat dit ETF bestendiger is bij een crisis, omdat het minder afhankelijk is van koersstijgingen en meer dividend uitkeert.

Ik ben nml. zelf ook nog opzoek naar een ETF die echt gericht is op dividend.

- JAN-B

- Registratie: Augustus 2009

- Laatst online: 31-07 13:23

525 Wp op mijn dak

@ Blazer Coke: ik had eerlijk gezegd precies dezelfde vraagOculus schreef op maandag 23 juli 2018 @ 15:04:

[...]

Welk dividend ETF had jij in gedachten? (Als ik vragen mag, het is puur uit nieuwsgierigheid... ;-))

Ik ben nml. zelf ook nog opzoek naar een ETF die echt gericht is op dividend.

- cooper87

- Registratie: December 2012

- Laatst online: 10:14

Twijfel of ik wellicht voor een combinatie van een AEX tracker en bijvoorbeeld EMIM moet gaan (deze zit helaas niet in de kernselectie; dus per kwartaal aankopen oid). Ik begrijp dat je met AEX een 'scheve' verdeling hebt van voornamelijk Shell, Unilever, ASML etc, maar op zich heb ik daar wel vertrouwen in op de lange termijn.

Of misschien toch beter individuele aandelen voor meer risico? Iemand tips?

Oh, en crypto is me (nog) niet goed bevallen

Wat betreft beleggen in je BV: daar betaal je belasting over je werkelijke rendement. Gemiddeld genomen is dat hoger dan het forfaitaire rendement van de VRH. Kun je bijvoorbeeld beter het geld uit je BV via een rekening courant in privé beleggen.cooper87 schreef op maandag 23 juli 2018 @ 22:12:

Ik zit al een tijdje na te denken over een wat 'agressievere' portfolio aan ETF's. Ik beleg nu in prive maandelijks in VWRL, maar wil graag via mijn BV beleggen in wat 'risico vollere' ETF's (via DeGiro). Volatiliteit hierbij is geen probleem, uiteraard met de gok op wat hogere rendementen. Horizon van 20+ jaar.

Twijfel of ik wellicht voor een combinatie van een AEX tracker en bijvoorbeeld EMIM moet gaan (deze zit helaas niet in de kernselectie; dus per kwartaal aankopen oid). Ik begrijp dat je met AEX een 'scheve' verdeling hebt van voornamelijk Shell, Unilever, ASML etc, maar op zich heb ik daar wel vertrouwen in op de lange termijn.

Of misschien toch beter individuele aandelen voor meer risico? Iemand tips?

Oh, en crypto is me (nog) niet goed bevallen

Wat betreft je aandelen- en fondskeuze: als je geen idee of strategie hebt, is bijvoorbeeld VWRL verreweg je beste keuze. Een eenvoudige manier om een 'agressief' portfolio samen te stellen is door een hefboom toe te passen. Dat lijkt mij meer verantwoord dan gokken op NL en opkomende markten.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Ik zou juist minder vertrouwen hebben in Shell op de lange termijn, Shell wordt nu schaamteloos in leven gehouden door de VVD (zowel schadevergoeding aan Groningers als gemiste inkomsten komen voor rekening van de belasting betaler) , wat als er een nieuw kabinet komt en of we over 10 jaar voornamelijk op alternatieve energie rijden?cooper87 schreef op maandag 23 juli 2018 @ 22:12:

Twijfel of ik wellicht voor een combinatie van een AEX tracker en bijvoorbeeld EMIM moet gaan (deze zit helaas niet in de kernselectie; dus per kwartaal aankopen oid). Ik begrijp dat je met AEX een 'scheve' verdeling hebt van voornamelijk Shell, Unilever, ASML etc, maar op zich heb ik daar wel vertrouwen in op de lange termijn.

Of misschien toch beter individuele aandelen voor meer risico? Iemand tips?

Oh, en crypto is me (nog) niet goed bevallen

[ Voor 22% gewijzigd door Sport_Life op 23-07-2018 23:55 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- JAN-B

- Registratie: Augustus 2009

- Laatst online: 31-07 13:23

525 Wp op mijn dak

@Fuff: Heb je nog voorkeur voor de Euro versie of de USFuff schreef op maandag 23 juli 2018 @ 18:26:

@JAN-B Als het je om dividend gaat, de SDY doen (SPDR S&P Dividend ETF).

Heb trouwens zelf deze gevonden: (alle 3 van Ishares)

Euro Dividend ETF

MSCI World Dist ETF

MSCI Europe Dist ETF

[ Voor 19% gewijzigd door JAN-B op 24-07-2018 00:10 . Reden: aanvulling ]

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Voor het hoogste dividend:Oculus schreef op maandag 23 juli 2018 @ 15:04:

[...]

Welk dividend ETF had jij in gedachten? (Als ik vragen mag, het is puur uit nieuwsgierigheid... ;-))

Ik ben nml. zelf ook nog opzoek naar een ETF die echt gericht is op dividend.

https://www.iexprofs.nl/N...este-dividendfondsen.aspx

Zelf heb ik:

- ISPA IS.S.GL.SE.D.100 U.ETF A A

DE000A0F5UH1 | Xetra - SPYD SPDR S+P US DIV.ARIST.ETF D

IE00B6YX5D40 | Xetra - ZPRG SPDR S+P GL.DIV.ARIST.ETF D

IE00B9CQXS71 | Xetra

Shell heeft 15% van de AEX.cooper87 schreef op maandag 23 juli 2018 @ 22:12:

...

Twijfel of ik wellicht voor een combinatie van een AEX tracker en bijvoorbeeld EMIM moet gaan (deze zit helaas niet in de kernselectie; dus per kwartaal aankopen oid). Ik begrijp dat je met AEX een 'scheve' verdeling hebt van voornamelijk Shell, Unilever, ASML etc, maar op zich heb ik daar wel vertrouwen in op de lange termijn.

Of misschien toch beter individuele aandelen voor meer risico? Iemand tips?

Oh, en crypto is me (nog) niet goed bevallen

Shell, ING, Unilever, Heiniken en ASML hebben samen 55% van de AEX.

De andere 20 hebben 45%.

Dat is imo een slechte spreiding voor een ETF

https://www.lynx.nl/kenni...erde-bedrijven-nederland/

[ Voor 43% gewijzigd door Blazer Coke op 24-07-2018 02:36 ]

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

[ Voor 98% gewijzigd door Blazer Coke op 24-07-2018 02:39 . Reden: dubbel ]

- Trezzahn

- Registratie: Oktober 2010

- Laatst online: 30-07 21:57

Bedankt! Ik zal eens kijken!oscar82 schreef op zaterdag 14 juli 2018 @ 10:06:

[...]

Optimaler kan het altijd en bij iedereen behalve 1. Los daarvan is het belangrijkste dat je bewust een verdeling kiest waar je je prettig bij voelt en dat vervolgens 1 a 2 keer per jaar balanceert. Zo profiteer je optimaal van de inherente schommelingen in de markt. Plukjes van 1 procent zullen niet zo veel doen qua extra rendement of risico. Ik zou een verdeling opstellen op basis van blokjes van minimaal 10 procent.

Kijk eens voor inspiratie op https://portfoliocharts.com/german-portfolios/ ik ben zelf wel fan van Ivy- of Swensen portfolio’s omdat die in het verleden een prima rendement combineerden met relatief kleine kans op jarenlang negatief staan.

Ik heb 'm inmiddels al meer aangepast.

Ik volg dit topic al eventjes en ik merk op dat veel Tweakers via bijvoorbeeld De Giro beleggen in trackers. Bevalt dat? Ik zit zelf bij BND maar mis het "spelen" een beetje.

Juist naar aanleiding van bovenstaande post over dividendtrackers lijkt het me interessanter om dat via De Giro te gaan doen.

Echter is de maandelijkse inleg niet erg groot. Zo'n €50-€100 per maand.. Maar dat is wel voldoende om 2x Kempen Global High Dividend Fund (ETF uit bovenstaand artikel) aan te kopen.

- cooper87

- Registratie: December 2012

- Laatst online: 10:14

Rekening courant kan maar tot bepaald bedrag tot er rente gerekend moet worden. Niet al het geld uit de BV is momenteel naar prive te halen, en ik wil er toch wat mee doen. Bij een wat lager rendement is het niet onvoordelig om via de BV te beleggen.romon schreef op maandag 23 juli 2018 @ 23:27:

[...]

Wat betreft beleggen in je BV: daar betaal je belasting over je werkelijke rendement. Gemiddeld genomen is dat hoger dan het forfaitaire rendement van de VRH. Kun je bijvoorbeeld beter het geld uit je BV via een rekening courant in privé beleggen.

Wat betreft je aandelen- en fondskeuze: als je geen idee of strategie hebt, is bijvoorbeeld VWRL verreweg je beste keuze. Een eenvoudige manier om een 'agressief' portfolio samen te stellen is door een hefboom toe te passen. Dat lijkt mij meer verantwoord dan gokken op NL en opkomende markten.

Hefboom heb ik nog niet over nagedacht, dat is een goede. Thanks!

Ik neem zelf USD versie, heb het meeste in USD genoteerd. Maakt allemaal niet zoveel uit, kijk even naar transactiekosten en lopende kosten van ETF en je broker.JAN-B schreef op dinsdag 24 juli 2018 @ 00:04:

[...]

@Fuff: Heb je nog voorkeur voor de Euro versie of de US

Heb trouwens zelf deze gevonden: (alle 3 van Ishares)

Euro Dividend ETF

MSCI World Dist ETF

MSCI Europe Dist ETF