- Het Fantoom

- Registratie: November 2005

- Laatst online: 16:45

Niet geweldig? Ik zou fantastisch blij zijn met 17% over heel mijn vermogen.RocketKoen schreef op zondag 31 december 2017 @ 12:56:

31 december. Tijd voor het jaarlijkse rendement plaatje.

Aangezien de beurzen vandaag toch dicht zijn.

17% gehaald dit jaar. met:

VXUS (World excl US)

SCHX (US large cap)

IAEX (AEX)

Tesla

Geen geweldig resultaat. Maar gezien de lage dollar koers vergeleken met vorig jaar, ben ik tevreden.

- Crasheeee

- Registratie: November 2012

- Laatst online: 11:51

:strip_icc():strip_exif()/u/482279/patrick2.jpeg?f=community)

Ik baal hier behoorlijk van. Ik had eerlijk gezegd ook geen back up plan als VXUS + VTI niet beschikbaar meer zou zijn..AceAlpha schreef op vrijdag 29 december 2017 @ 21:42:

Dit is slecht nieuws voor de VXUS + VTI combinatie. Iemand enig zicht op wanneer eventuele documentatie beschikbaar wordt gesteld?

- coelho

- Registratie: Augustus 2000

- Laatst online: 16-07 22:12

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

VTI is in euro's slechts 4,3% gestegen dit jaar en VXUS 8,5%.

Als je dan kijkt naar dollars, dan stijgt VTI met 21,2% en VXUS met 27,5% en doen wij het vanwege de duurdere Euro stukken slechter. Met dank aan die clown in het Witte Huis.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 19:16

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

@Michiel1231 : het zou ook behoorlijk slecht zijn als 2FA gereset kon worden per email

Wel na controle van identiteit natuurlijk. Is mogelijk bij andere platforms.Rukapul schreef op zondag 31 december 2017 @ 14:47:

In euros 19% op de aandelenportefeuille na kosten.

@Michiel1231 : het zou ook behoorlijk slecht zijn als 2FA gereset kon worden per email

- Pannencouque

- Registratie: November 2017

- Laatst online: 18:48

Whut?!RocketKoen schreef op zondag 31 december 2017 @ 12:56:

17% gehaald dit jaar.

Geen geweldig resultaat.

- Ali_Ilegali

- Registratie: September 2013

- Laatst online: 24-12-2024

Bellen is het beste, zij willen namelijk bevestigen dat het jouw account is.Michiel1231 schreef op zondag 31 december 2017 @ 14:43:

Ik heb 2FA geactiveerd op mijn account bij DeGiro. Nu ben ik van telefoon gewisseld en beschik ik niet meer over de 2FA codes. Normaal gesproken is dat snel opgelost: even een mailtje sturen naar de klantenservice en klaar. Helaas richt de klantenservice niet op mijn e-mails. Hebben meer mensen soortgelijke ervaringen met de klantenservice van DeGiro?

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

In dollars is het rendement veel hoger. Maar de dollar zelf is ook 15% minder waard geworden dit jaar.

En Tesla heeft veel hoger gestaan. Al zijn ze zelfs nu nog verantwoordelijk voor een groot deel van mijn rendement ($216 begin dit jaar, $311 nu)

Al met al wel blij dat ik het geld in aandelen heb laten zitten, in plaats van het in mijn hypotheek te stoppen

- RevQ

- Registratie: September 2010

- Laatst online: 11-07 10:09

Bellen, ook keer gedaan. Vragen beantwoorden en dan wordt unlock gedaan.Ali_Ilegali schreef op zondag 31 december 2017 @ 15:36:

[...]

Bellen is het beste, zij willen namelijk bevestigen dat het jouw account is.

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Vind ik knap dat je met die fondsen 17% rendement weet aan te tikken. Als ik even snel kijk is Tesla in euro's 25% in de plus oid, is de AEX up 13% en hebben de twee andere fondsen beduidend minder gepresteerd.RocketKoen schreef op zondag 31 december 2017 @ 12:56:

31 december. Tijd voor het jaarlijkse rendement plaatje.

Aangezien de beurzen vandaag toch dicht zijn.

17% gehaald dit jaar. met:

VXUS (World excl US)

SCHX (US large cap)

IAEX (AEX)

Tesla

Geen geweldig resultaat. Maar gezien de lage dollar koers vergeleken met vorig jaar, ben ik tevreden.

Sowieso als je denkt dat 17% rendement niet goed is als je voornamelijk belegd in index-trackers zou ik mijn verwachtingen toch maar een stuk bijstellen. Zelfs de best presterende beurzen hebben dat gemiddelde op de lange termijn niet aangetikt wereldwijd, en dan zitten we nu ook nog eens in een periode met lage rentes en dus (relatief) lage verwachte rendementen op alles

- alaintje

- Registratie: April 2009

- Laatst online: 16:41

Als je in periodes aankoopt kan het rendement hoger (of lager) liggen. Al helemaal als je niet gestructureerd periodiek hetzelfde koopt voor dezelfde hoeveelheid.Hielko schreef op zondag 31 december 2017 @ 16:05:

[...]

Vind ik knap dat je met die fondsen 17% rendement weet aan te tikken. Als ik even snel kijk is Tesla in euro's 25% in de plus oid, is de AEX up 13% en hebben de twee andere fondsen beduidend minder gepresteerd.

Sowieso als je denkt dat 17% rendement niet goed is als je voornamelijk belegd in index-trackers zou ik mijn verwachtingen toch maar een stuk bijstellen. Zelfs de best presterende beurzen hebben dat gemiddelde op de lange termijn niet aangetikt wereldwijd, en dan zitten we nu ook nog eens in een periode met lage rentes en dus (relatief) lage verwachte rendementen op alles

Daar heb ik zelf ook last van. Volgens mij had ik nog 'geeneens' 10% dit jaar.

Moet het nog even opzoeken.

Absoluut relatief, relatief absoluut.

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

Volgens mij is bijna alles in een redelijk rechte lijn omhoog gegaan, en is er geen dip geweest tov de start van het jaar. Dus tussentijds bijkopen zorgt dan voor een lager rendement (alhoewel dat een beetje afhankelijk van hoe je dat uitrekent, als je het goed doet neem je namelijk wel de timing van de cashflows mee)alaintje schreef op zondag 31 december 2017 @ 16:16:

[...]

Als je in periodes aankoopt kan het rendement hoger (of lager) liggen. Al helemaal als je niet gestructureerd periodiek hetzelfde koopt voor dezelfde hoeveelheid.

Kan dus ook zijn dat je het niet goed uitrekent. Als je halverwege het jaar voor E1000 aandelen koopt en het is aan het eind van het jaar E1100 waard is dat niet een rendement van 10%, maar 21% op jaarbasis.Daar heb ik zelf ook last van. Volgens mij had ik nog 'geeneens' 10% dit jaar.

Moet het nog even opzoeken.

- alaintje

- Registratie: April 2009

- Laatst online: 16:41

Daar ga ik idd met de hand niet aan beginnen want ik heb denk ik ~50 transacties gehad dit jaar en nog niet de moeite genomen om mijn data ergens te importeren (dat wekte allemaal niet plug n play genoeg).Hielko schreef op zondag 31 december 2017 @ 16:35:

[...]

Volgens mij is bijna alles in een redelijk rechte lijn omhoog gegaan, en is er geen dip geweest tov de start van het jaar. Dus tussentijds bijkopen zorgt dan voor een lager rendement (alhoewel dat een beetje afhankelijk van hoe je dat uitrekent, als je het goed doet neem je namelijk wel de timing van de cashflows mee)

[...]

Kan dus ook zijn dat je het niet goed uitrekent. Als je halverwege het jaar voor E1000 aandelen koopt en het is aan het eind van het jaar E1100 waard is dat niet een rendement van 10%, maar 21% op jaarbasis.

Absoluut relatief, relatief absoluut.

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

2% van die 17 komt uit dividend.Hielko schreef op zondag 31 december 2017 @ 16:05:

[...]

Vind ik knap dat je met die fondsen 17% rendement weet aan te tikken. Als ik even snel kijk is Tesla in euro's 25% in de plus oid, is de AEX up 13% en hebben de twee andere fondsen beduidend minder gepresteerd.

Sowieso als je denkt dat 17% rendement niet goed is als je voornamelijk belegd in index-trackers zou ik mijn verwachtingen toch maar een stuk bijstellen. Zelfs de best presterende beurzen hebben dat gemiddelde op de lange termijn niet aangetikt wereldwijd, en dan zitten we nu ook nog eens in een periode met lage rentes en dus (relatief) lage verwachte rendementen op alles

Maar het is vooral te danken aan het eerste half jaar. Sinds de zomer heeft de dollar koers en het inzakken van Tesla een hoop winst opgegeten.

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

dus nog niet veel zinnigs over te zeggen, ben wel op een vrij hoge top ingestapt zo lijkt het, maar ik zit erin voor de lange termijn en de spaarrentes zijn ook niets meer dus hoop voor de lange termijn wel een positief rendement te behalen.

[ Voor 11% gewijzigd door The_Scarabial op 31-12-2017 19:19 ]

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

WeL grappig dat je een Engelse foutmelding krijgt omdat de bijsluiter niet in het Nederlands vertaald is

- Pannencouque

- Registratie: November 2017

- Laatst online: 18:48

Ondertussen blijf ik gewoon doorgaan met mijn maandelijkse storting bij Meesman.

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

Ik ga er vanuit dat Vanguard binnenkort gewoon met NL documentatie komt.Pannencouque schreef op maandag 1 januari 2018 @ 11:25:

Mja, eens even afwachten of ze met een alternatief komen dat ook zonder fee gebruikt kan worden. Zo niet, komt het kostenplaatje voor DeGiro er toch wel anders uit te zien als je maandelijks wil inleggen.

Ondertussen blijf ik gewoon doorgaan met mijn maandelijkse storting bij Meesman.

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

Top 3

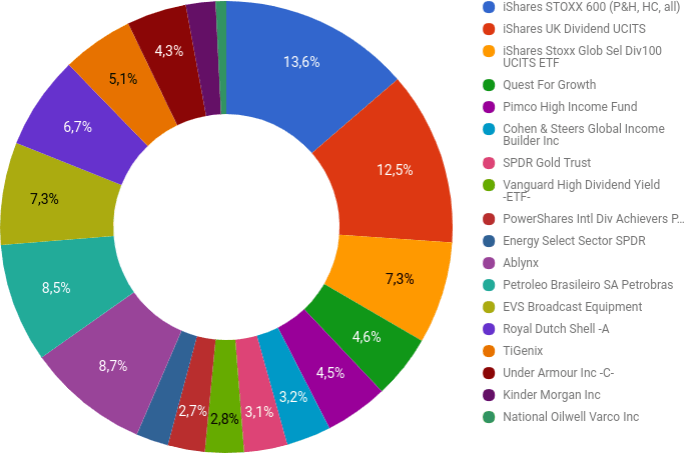

1. Ablynx (+91,6%)

De sterke vooruitgang komt hier voornamelijk voort vanwege positieve fase-III resultaten voor hun eerste kandidaatmedicijn tegen verworven TTP.

2. Tigenix (+37,7%)

De sterke vooruitgang komt hier voornamelijk vanwege het verkrijgen van een marktauthorizatie voor hun eerste medicijn tegen fistels bij Crohn's disease, op basis van hun eASC-platform.

3. Cohen & Steers Global Income Builder Inc (+15,4%)

Vermoedelijk een correctie na een slecht 2016.

Flop 3

1. Kinder Morgan Inc (-17,1%)

Over het algemeen slechte prestaties voor de energie-industrie. Alle vertragingen bij de uitbreiding van de Trans Mountain pijpleiding in Canada zal hierbij niet geholpen hebben.

2. EVS Broadcast systems (-12,0%)

Oneven jaar, dus zoals gebruikelijk een minder jaar voor EVS.

3. Under Armour Inc -C- (-11,4%)

Eerste kleine positie geopend in de eerste jaarhelft aan ongeveer $20, in de veronderstelling dat de grootste problemen wel van de baan waren. Dit bleek in de loop van het jaar toch niet helemaal het geval. Vervolgens ergens in December de positie wat uitgebreid aan ongeveer $12.

Tot slot nog een update van de huidige samenstelling van mijn portefeuille, waarbij zo'n 56% in ETFs en fondsen zit voor de stabiliteit, en de overige posities bedoeld zijn om extra rendement te halen.

Performance is a residue of good design.

- Carfanatic

- Registratie: November 2007

- Laatst online: 26-07 21:54

In hoeverre zorgen de losse aandelen voor extra rendement, als ze dat al doen?Nick The Heazk schreef op maandag 1 januari 2018 @ 13:27:

Tot slot nog een update van de huidige samenstelling van mijn portefeuille, waarbij zo'n 56% in ETFs en fondsen zit voor de stabiliteit, en de overige posities bedoeld zijn om extra rendement te halen.

[afbeelding]

Voorheen kon ik bij Google.com/finance altijd netjes zien live welke categorieën, beurzen of aandelen daalden of stegen. Nu zie ik dat niet meer. Iemand die weet hoe en of dit zit?

/u/188033/crop61646ce500644_cropped.png?f=community)

https://finance.google.com/financesypie schreef op maandag 1 januari 2018 @ 16:04:

Voorheen kon ik bij Google.com/finance altijd netjes zien live welke categorieën, beurzen of aandelen daalden of stegen. Nu zie ik dat niet meer. Iemand die weet hoe en of dit zit?

Werkt bij mij nog.

- Fuelke

- Registratie: Juni 2001

- Laatst online: 19:08

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

Flop 3 in de portefeuille

1) GlaxoSmithKline - 15,33% lager

2) Lotus Bakeries - 15,32% lager

3) Kesko Corporation - 4,70% lager

Top 3 in de portefeuiller

1) Take Two Interactive - 122,72% hoger

2) Nvidia - 81,21% hoger

3) Franco Nevada - 33,79% hoger

Enkel random bemerkingen over de portefeuille

- In februari afscheid genomen van Van de Velde, reeds in portefeuille sinds 2011. Lage groei qua omzet, winst ging er op achteruit en twijfels over het hoge dividend. Van de Velde eindigt het jaar 32,82% lager.

- Goed jaar voor Closed End Funds.

- Best veel gehandeld het afgelopen jaar, afschaffing speculatietaks was wel bevrijdend.

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

Dit jaar haalde het deel niet-fondsen een rendement van +12,66% in EUR, inclusief dividenden en rekening houdende met de wisselkoersen. Voor individuele aandelen is dit cijfer echter minder belangrijk omdat ik niet de intentie heb om deze bedrijven voor onbepaalde duur in mijn portefeuille aan te houden. Bij deze individuele aandelen is mijn doel om bedrijven die naar mijn mening ondergewaardeerd zijn en waarbij er binnen een redelijke termijn mogelijke katalysatoren zijn om deze waarde te verbeteren, aan te kopen en dan weer te verkopen wanneer ik denk dat het bedrijf wel door de markt naar waarde geschat wordt. Het doel is om per individueel aandeel een hoog geannualiseerd rendement te halen. Dit jaar heb ik 3 posities gesloten: Prospect Capital in februari (+46,6% op 14 maanden), Aveva Plc na de aankondiging van de overeenkomst met Schneider Electric voor een reverse takeover (+56,5% op 30 maanden) en Sapec (+10% op 2 maanden).Carfanatic schreef op maandag 1 januari 2018 @ 15:59:

[...]

In hoeverre zorgen de losse aandelen voor extra rendement, als ze dat al doen?

Performance is a residue of good design.

/u/33663/lagavulln16.png?f=community)

- Trenchdog

- Registratie: December 2002

- Laatst online: 24-07 21:35

Yup, zie de posts van afgelopen vrijdag einde dag in dit topic.marshallq schreef op dinsdag 2 januari 2018 @ 08:41:

Iemand een idee hoe het zit met de Vanguard (VTI/VXUS) aankopen in DeGiro? Deze zijn op dit moment niet beschikbaar.

Ah bedankt, deze reacties had ik, vreemd genoeg, gemist. Wel irritant dat ik net de stap gezet heb om te gaan beleggen en dan de aandelen waar ik een goed gevoel bij heb niet meer beschikbaar zijn.Trenchdog schreef op dinsdag 2 januari 2018 @ 08:51:

[...]

Yup, zie de posts van afgelopen vrijdag einde dag in dit topic.

Ik wacht maar even af in de hoop dat men snel met een NL vertaling komt.

Nu is natuurlijk het perfecte moment om in te stappen met de lagere koers ivm minder vraag

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 17:43

For your gear!

Geachte heer achternaam,

Onlangs heeft u een vraag gesteld over de verhandelbaarheid van ETFs naar aanleiding van veranderende wetgeving onder PRIPPs. Op het moment is voor ETFs en andere fondsen nog een overgangsregeling van toepassing, waardoor er momenteel geen restricties zijn aan het handelen in die fondsen. Uiteraard dienen de uitgevende instellingen wel aan de nieuwe richtlijnen te voldoen na de overgangsregeling. Deze geldt tot december 2019.

- Kluifjes

- Registratie: Juli 2012

- Laatst online: 16-07 23:15

- Crasheeee

- Registratie: November 2012

- Laatst online: 11:51

- RevQ

- Registratie: September 2010

- Laatst online: 11-07 10:09

Als dit zo is waarom is deGiro dan zo overijverig? Zij weten toch ook dat die overgangsregeling bestaat, waarom dan een stop op de producten de zoveel klanten naar deGiro hebben getrokken.RobertowNL schreef op dinsdag 2 januari 2018 @ 12:18:

Bij Binck blijven de ETF's tot december 2019 nog zeker te verhandelen:

[...]

- Trenchdog

- Registratie: December 2002

- Laatst online: 24-07 21:35

- JulesvH

- Registratie: April 2009

- Laatst online: 26-07 18:55

Edit: Gezien Trenchdog zijn reactie, die dat net voor mij postte, heeft t misschien niet veel zin. Maar nee heb je, ja kun je krijgen....

[ Voor 25% gewijzigd door JulesvH op 02-01-2018 13:23 ]

- Blauwschaap

- Registratie: December 2012

- Laatst online: 30-03 20:14

Is het voor jou na te gaan of het ook echt nog mogelijk is om bijvoorbeeld VTI en VXUS aan te kopen via Binck?RobertowNL schreef op dinsdag 2 januari 2018 @ 12:18:

Bij Binck blijven de ETF's tot december 2019 nog zeker te verhandelen:

[...]

Als dat inderdaad mogelijk is, slaat deze tekst op de website van De Giro uiteraard nergens op en is het zeker de moeite waard om ze hier even op te wijzen:

Aangezien dit een gevolg is van een wijziging in Europese wetgeving zijn alle verstrekkende partijen in Europa gebonden aan deze eis. Voor u als Nederlandse klant zullen alle Nederlandse brokers de producten pas weer kunnen aanbieden als de documentatie in het Nederlands beschikbaar is.

- Trenchdog

- Registratie: December 2002

- Laatst online: 24-07 21:35

- Blauwschaap

- Registratie: December 2012

- Laatst online: 30-03 20:14

Dat is een goed punt. Maar dan ben ik toch benieuwd of het na morgen nog mogelijk is om daadwerkelijk de betreffende ETF's aan te kopen via Binck.Trenchdog schreef op dinsdag 2 januari 2018 @ 13:32:

Het feit dat iets nog kan bij een bepaalde marktpartij, betekent niet dat dat in lijn is met toepasselijke wet- en regelgeving. Als de desbetreffende verplichting ook samenhangt met MiFID II, dan gelden die regels vandaag ook nog niet. Deze regels treden morgen pas formeel in werking.

- Cis

- Registratie: December 2000

- Laatst online: 05-07 09:06

Deze bleken te liggen op 1,8%. En dan komt er ook nog de service Fee van Binck bij a 0,15%.

Ik zal het exacte antwoord dadelijk nog even quoten als ik achter mijn pc zit

[ Voor 15% gewijzigd door Cis op 02-01-2018 15:21 ]

Geschiedenis herhaalt zich nooit. Maar rijmt altijd wel een keer.

- savagenld

- Registratie: Januari 2017

- Laatst online: 26-07 20:51

/u/864057/crop5efb12b990f56_cropped.png?f=community)

Onze in VS gedomicilieerde ETFs hebben geen Europees paspoort. Om die reden is er ook geen documentatie voor de Europese markt beschikbaar.

Voor onze Iers gedomicilieerde UCITS ETFs en beleggingsfondsen daarentegen is de documentatie in de locale talen beschikbaar. Zie daarvoor onze Nederlandse website: www.vanguard.nl. Deze ETFs blijven beschikbaar voor u via uw locale bank.

- coelho

- Registratie: Augustus 2000

- Laatst online: 16-07 22:12

- BiLLY_daKid

- Registratie: Februari 2002

- Laatst online: 00:33

PRIIPS is niet echt onderdeel van MiFID II (hoewel in projecten wel vaak samen wordt meegenomen).Trenchdog schreef op dinsdag 2 januari 2018 @ 13:32:

Het feit dat iets nog kan bij een bepaalde marktpartij, betekent niet dat dat in lijn is met toepasselijke wet- en regelgeving. Als de desbetreffende verplichting ook samenhangt met MiFID II, dan gelden die regels vandaag ook nog niet. Deze regels treden morgen pas formeel in werking.

https://www.afm.nl/nl-nl/professionals/onderwerpen/priips

Volgens mij is er alleen uitstel als er al een EBI (Essentiele beleggersinfo) is of wanneer het pensioenfondsen betreft, omdat de verordening eind 2018 wordt geëvalueerd en daarna besloten over deze fondsen.

/edit: ieder fonds dat wordt verhandeld in Europa/EUR moet dus voorzien zijn van een document voor de retailmarkt.

[ Voor 7% gewijzigd door BiLLY_daKid op 02-01-2018 16:06 ]

:strip_icc():strip_exif()/u/55696/crop66942ced176a1_cropped.jpg?f=community)

(die ook niet eens aan te schaffen zijn omdat brokers die documenten nog niet gelinked hebben vanaf hun platform)

Member of the Ukraine IT Army

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 17:43

For your gear!

Ik heb de vraag specifiek voor VXUS en VTI gesteldBlauwschaap schreef op dinsdag 2 januari 2018 @ 13:21:

[...]

Is het voor jou na te gaan of het ook echt nog mogelijk is om bijvoorbeeld VTI en VXUS aan te kopen via Binck?

[...]

- Blauwschaap

- Registratie: December 2012

- Laatst online: 30-03 20:14

Ik bedoelde eigenlijk of het daadwerkelijk nog mogelijk is om ze aan te kopen. Een antwoord van de helpdesk is één ding, het daadwerkelijk wel of niet kunnen aankopen is tweeRobertowNL schreef op dinsdag 2 januari 2018 @ 16:26:

[...]

Ik heb de vraag specifiek voor VXUS en VTI gesteld

Antwoord: Nee, je kan ze niet meer kopenBlauwschaap schreef op dinsdag 2 januari 2018 @ 16:42:

[...]

Ik bedoelde eigenlijk of het daadwerkelijk nog mogelijk is om ze aan te kopen. Een antwoord van de helpdesk is één ding, het daadwerkelijk wel of niet kunnen aankopen is twee

Wat ik wel interessant vind is dat bij veel meer ETF's geen documenten te vinden zijn. Als ze wel bij documenten staan, zijn ze vaak in het Engels en soms in het Spaans. Dus voelt beetje als haflbakken maatregelen/insteek

- RevQ

- Registratie: September 2010

- Laatst online: 11-07 10:09

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

En die heeft wel NL-documentatie dan?RevQ schreef op dinsdag 2 januari 2018 @ 18:27:

Maandelijkse inleg vandaag maar in IWDA gestopt. Zolang VTI VXUS niet kan dat maar doen.

- RevQ

- Registratie: September 2010

- Laatst online: 11-07 10:09

Geen flauw idee maar kon via deGiro nog gewoon kopen.The_Scarabial schreef op dinsdag 2 januari 2018 @ 18:58:

[...]

En die heeft wel NL-documentatie dan?

- Zenix

- Registratie: Maart 2004

- Laatst online: 26-07 23:59

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Ja https://www.ishares.com/n...-world-ucits-etf-acc-fundThe_Scarabial schreef op dinsdag 2 januari 2018 @ 18:58:

[...]

En die heeft wel NL-documentatie dan?

[ Voor 23% gewijzigd door Zenix op 02-01-2018 19:10 ]

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

thnx bij degiro keek ik en daar zat gewoon een engels document bij.

Bedankt voor het doorgeven hiervan.savagenld schreef op dinsdag 2 januari 2018 @ 15:29:

Ik krijg net de volgende reactie van Vanguard, dat is niet echt hoopgevend..

[...]

Als ik dit zo lees lijkt het er nu op dat US-gerichte ETF's niet heel snel weer te koop zullen zijn bij DeGiro en zonder verandering aan regelgeving over een jaar ook niet meer bij Binck en andere brokers. Het lijkt me een gevalletje voorbijgeschoten regelgeving maar als individuele belegger heb je weinig andere keuze dan ermee te dealen.

Ik vind eerlijk gezegd de reacties buiten dit forum online nogal tam op deze wat mij betreft toch best grote verandering. De meest online geopperde manier van investeren in etf's op veel blogs e.d. is namelijk

investeren in VTI+VXUS via DeGiro. Ik zie alleen nog niemand melding van een oplossing maken terwijl het begin van de maand juist een mooi moment is om maandelijks in te leggen.

Zelf ben ik ondertussen 5 maanden aan het investeren. Ik was ongeveer tot de conclusie gekomen dat VTI+VXUS en wat obligatie ETF's wel goed genoeg was, maar nu is het dus toch weer opeens nodig om 'down the rabbit hole' van ETF's te gaan om een goed alternatief te vinden.

Omdat iemand er misschien iets aan heeft, zet ik mijn bevindingen tot dusver hier ook even.

Wat zeker lijkt te zijn is dat sub 0.1 % TE ratios nu buiten bereik komen te vallen.

UCITS ETF's zijn het aangewezen alternatief. Ze zijn gericht op de EU markt en hebben domicile in Ierland.

Een belangrijke factor is alleen belastingen en dividendlekkage. Nederland heeft nogal wat unieke belastingverdragen met de V.S. (t.o.v. de rest van de EU)

Bogleheads en iShares leggen dit uit. Hierdoor waren de VS-based ETF's juist wel weer heel erg geschikt voor ons door de behoorlijk lagere kosten. Daar wordt nu dus een stokje voor gestoken.

Wat ik trouwens nog niet helemaal duidelijk heb is het probleem dat VS domicile ETF's een nogal heftige erfbelasting rekent bij overlijden. Hier ben je sowieso tegen beschermd bij UCITS alternatieven, maar ik weet niet zeker of er al bescherming voor bestaat vanuit NL-VS verdragen (dus bij VS-based ETF's). Maar dat staat hier los van.

UCITS alternatieven op VTI+VXUS die ik heb gevonden en zou overwegen zijn o.a.:

- VWRL: Vanguard FTSE All-World UCITS ETF (.25% TER)

- IWDA: iShares Core MSCI World UCITS ETF (.20% TER)

- TGET: Think Global Equity UCITS ETF (.20% TER)

Alledrie zitten in de kernselectie van DeGiro, worden verhandeld op euronext Amsterdam en worden in Euro's weergegeven in DeGiro. De basisvaluta van VWRL en IWDA is echter gewoon USD dus ik denk dat het alleen een omrekensom is. Ze zijn in ieder geval niet gehedged hiervoor. Think doet mij als een technisch iets mindere ETF dan Vanguard en iShares alternatieven aan.

Mijn plan nu is om deze maand maar even niet bij te kopen en volgende maand dubbel. Als de situatie dan opgelost is zou dat mooi zijn, maar anders wordt het IWDA.

Vanuit die situatie dan maar weer verder kijken naar mogelijkheden van verlagen van de kosten (misschien een andere broker die zich niet aan deze regel hoeft te houden).

Maargoed, na dit alles kunnen we dan toch in elk geval snappen hoe het werkt (?) omdat er ergens een documentje over je ETF bestaat die in het Nederlands is

- Blauwschaap

- Registratie: December 2012

- Laatst online: 30-03 20:14

Naast halfbakken is het vooral erg betuttelend. Alsof alle Nederlanders te dom zijn om Engelse documentatie over een ETF te snappen. Is er trouwens iemand die de volledige documentatie doorleest van alle ETF's waarin hij/zij handelt?streafer schreef op dinsdag 2 januari 2018 @ 17:45:

[...]

Antwoord: Nee, je kan ze niet meer kopen

Wat ik wel interessant vind is dat bij veel meer ETF's geen documenten te vinden zijn. Als ze wel bij documenten staan, zijn ze vaak in het Engels en soms in het Spaans. Dus voelt beetje als haflbakken maatregelen/insteek

Bij deGiro kon ik vandaag niet eens iShares ETFs kopen gevestigd in Ierland die op de site van iShares voorzien zijn van Nederlandse documentatieLo_ schreef op dinsdag 2 januari 2018 @ 21:57:

[...]

Bedankt voor het doorgeven hiervan.

Als ik dit zo lees lijkt het er nu op dat US-gerichte ETF's niet heel snel weer te koop zullen zijn bij DeGiro en zonder verandering aan regelgeving over een jaar ook niet meer bij Binck en andere brokers. Het lijkt me een gevalletje voorbijgeschoten regelgeving maar als individuele belegger heb je weinig andere keuze dan ermee te dealen.

Ik vind eerlijk gezegd de reacties buiten dit forum online nogal tam op deze wat mij betreft toch best grote verandering. De meest online geopperde manier van investeren in etf's op veel blogs e.d. is namelijk

investeren in VTI+VXUS via DeGiro. Ik zie alleen nog niemand melding van een oplossing maken terwijl het begin van de maand juist een mooi moment is om maandelijks in te leggen.

Zelf ben ik ondertussen 5 maanden aan het investeren. Ik was ongeveer tot de conclusie gekomen dat VTI+VXUS en wat obligatie ETF's wel goed genoeg was, maar nu is het dus toch weer opeens nodig om 'down the rabbit hole' van ETF's te gaan om een goed alternatief te vinden.

Omdat iemand er misschien iets aan heeft, zet ik mijn bevindingen tot dusver hier ook even.

Wat zeker lijkt te zijn is dat sub 0.1 % TE ratios nu buiten bereik komen te vallen.

UCITS ETF's zijn het aangewezen alternatief. Ze zijn gericht op de EU markt en hebben domicile in Ierland.

Een belangrijke factor is alleen belastingen en dividendlekkage. Nederland heeft nogal wat unieke belastingverdragen met de V.S. (t.o.v. de rest van de EU)

Bogleheads en iShares leggen dit uit. Hierdoor waren de VS-based ETF's juist wel weer heel erg geschikt voor ons door de behoorlijk lagere kosten. Daar wordt nu dus een stokje voor gestoken.

Wat ik trouwens nog niet helemaal duidelijk heb is het probleem dat VS domicile ETF's een nogal heftige erfbelasting rekent bij overlijden. Hier ben je sowieso tegen beschermd bij UCITS alternatieven, maar ik weet niet zeker of er al bescherming voor bestaat vanuit NL-VS verdragen (dus bij VS-based ETF's). Maar dat staat hier los van.

UCITS alternatieven op VTI+VXUS die ik heb gevonden en zou overwegen zijn o.a.:

- VWRL: Vanguard FTSE All-World UCITS ETF (.25% TER)

- IWDA: iShares Core MSCI World UCITS ETF (.20% TER)

- TGET: Think Global Equity UCITS ETF (.20% TER)

Alledrie zitten in de kernselectie van DeGiro, worden verhandeld op euronext Amsterdam en worden in Euro's weergegeven in DeGiro. De basisvaluta van VWRL en IWDA is echter gewoon USD dus ik denk dat het alleen een omrekensom is. Ze zijn in ieder geval niet gehedged hiervoor. Think doet mij als een technisch iets mindere ETF dan Vanguard en iShares alternatieven aan.

Mijn plan nu is om deze maand maar even niet bij te kopen en volgende maand dubbel. Als de situatie dan opgelost is zou dat mooi zijn, maar anders wordt het IWDA.

Vanuit die situatie dan maar weer verder kijken naar mogelijkheden van verlagen van de kosten (misschien een andere broker die zich niet aan deze regel hoeft te houden).

Maargoed, na dit alles kunnen we dan toch in elk geval snappen hoe het werkt (?) omdat er ergens een documentje over je ETF bestaat die in het Nederlands is.

Member of the Ukraine IT Army

- AceAlpha

- Registratie: Augustus 2006

- Laatst online: 22-09-2025

Bedankt voor dit, ik deel je mening. Zit zelf hetzelfde schuitje, dit was een meerjarenplan van 20+ jaar structureel inkopen. Goede indicatoren voor sterke ETF is fysieke replicatie , lage TER (uitteraad) en een hoge market cap en dagelijks volume.Lo_ schreef op dinsdag 2 januari 2018 @ 21:57:

[...]

Bedankt voor het doorgeven hiervan.

Als ik dit zo lees lijkt het er nu op dat US-gerichte ETF's niet heel snel weer te koop zullen zijn bij DeGiro en zonder verandering aan regelgeving over een jaar ook niet meer bij Binck en andere brokers. Het lijkt me een gevalletje voorbijgeschoten regelgeving maar als individuele belegger heb je weinig andere keuze dan ermee te dealen.

Ik vind eerlijk gezegd de reacties buiten dit forum online nogal tam op deze wat mij betreft toch best grote verandering. De meest online geopperde manier van investeren in etf's op veel blogs e.d. is namelijk

investeren in VTI+VXUS via DeGiro. Ik zie alleen nog niemand melding van een oplossing maken terwijl het begin van de maand juist een mooi moment is om maandelijks in te leggen.

Zelf ben ik ondertussen 5 maanden aan het investeren. Ik was ongeveer tot de conclusie gekomen dat VTI+VXUS en wat obligatie ETF's wel goed genoeg was, maar nu is het dus toch weer opeens nodig om 'down the rabbit hole' van ETF's te gaan om een goed alternatief te vinden.

Omdat iemand er misschien iets aan heeft, zet ik mijn bevindingen tot dusver hier ook even.

Wat zeker lijkt te zijn is dat sub 0.1 % TE ratios nu buiten bereik komen te vallen.

UCITS ETF's zijn het aangewezen alternatief. Ze zijn gericht op de EU markt en hebben domicile in Ierland.

Een belangrijke factor is alleen belastingen en dividendlekkage. Nederland heeft nogal wat unieke belastingverdragen met de V.S. (t.o.v. de rest van de EU)

Bogleheads en iShares leggen dit uit. Hierdoor waren de VS-based ETF's juist wel weer heel erg geschikt voor ons door de behoorlijk lagere kosten. Daar wordt nu dus een stokje voor gestoken.

Wat ik trouwens nog niet helemaal duidelijk heb is het probleem dat VS domicile ETF's een nogal heftige erfbelasting rekent bij overlijden. Hier ben je sowieso tegen beschermd bij UCITS alternatieven, maar ik weet niet zeker of er al bescherming voor bestaat vanuit NL-VS verdragen (dus bij VS-based ETF's). Maar dat staat hier los van.

UCITS alternatieven op VTI+VXUS die ik heb gevonden en zou overwegen zijn o.a.:

- VWRL: Vanguard FTSE All-World UCITS ETF (.25% TER)

- IWDA: iShares Core MSCI World UCITS ETF (.20% TER)

- TGET: Think Global Equity UCITS ETF (.20% TER)

Alledrie zitten in de kernselectie van DeGiro, worden verhandeld op euronext Amsterdam en worden in Euro's weergegeven in DeGiro. De basisvaluta van VWRL en IWDA is echter gewoon USD dus ik denk dat het alleen een omrekensom is. Ze zijn in ieder geval niet gehedged hiervoor. Think doet mij als een technisch iets mindere ETF dan Vanguard en iShares alternatieven aan.

Mijn plan nu is om deze maand maar even niet bij te kopen en volgende maand dubbel. Als de situatie dan opgelost is zou dat mooi zijn, maar anders wordt het IWDA.

Vanuit die situatie dan maar weer verder kijken naar mogelijkheden van verlagen van de kosten (misschien een andere broker die zich niet aan deze regel hoeft te houden).

Maargoed, na dit alles kunnen we dan toch in elk geval snappen hoe het werkt (?) omdat er ergens een documentje over je ETF bestaat die in het Nederlands is

Volgens mij voldoet iShares en Vanguard dan prima, maar de Thnk iets minder. Dit vergt nog wel wat meer onderzoek dan wat ik nu uit mijn hoofd meen te weten.

Nu moet ik zeggen dat mijn ietwat lakse houding ook komt door de hoop dat dit deze maand wordt opgelost. Kwestie van documentatie vertalen?

Hier staat mijn handtekening, als het goed is :P

Dat zou je zeggen maar Vanguard gaat dat niet doen en het verhaal dat brokers het dan misschien wel gaan regelen voor Vanguard lijkt mij juridisch gezien ook een moeras.AceAlpha schreef op dinsdag 2 januari 2018 @ 22:23:

[...]

Bedankt voor dit, ik deel je mening. Zit zelf hetzelfde schuitje, dit was een meerjarenplan van 20+ jaar structureel inkopen. Goede indicatoren voor sterke ETF is fysieke replicatie , lage TER (uitteraad) en een hoge market cap en dagelijks volume.

Volgens mij voldoet iShares en Vanguard dan prima, maar de Thnk iets minder. Dit vergt nog wel wat meer onderzoek dan wat ik nu uit mijn hoofd meen te weten.

Nu moet ik zeggen dat mijn ietwat lakse houding ook komt door de hoop dat dit deze maand wordt opgelost. Kwestie van documentatie vertalen?

Member of the Ukraine IT Army

Welke probeerde je aan te kopen? Ik heb vanmiddag nog IWDA aangekocht. Dat lukte prima.NIK0 schreef op dinsdag 2 januari 2018 @ 22:21:

[...]

Bij deGiro kon ik vandaag niet eens iShares ETFs kopen gevestigd in Ierland die op de site van iShares voorzien zijn van Nederlandse documentatie

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

Volgens mij is dat totaal geen issue? Hoe zou überhaupt de aanbieder van de ETF te weten kunnen komen dat een bezitter daarvan komt te overlijden? Persoon X heeft aandelen in EFT. Persoon X komt te overlijden. EFTs komen in in bezit van Persoon Y. En persoon Y moet mogelijkerwijs erfbelasting betalen in Nederland, aan de Nederlandse Staat.Lo_ schreef op dinsdag 2 januari 2018 @ 21:57:

Wat ik trouwens nog niet helemaal duidelijk heb is het probleem dat VS domicile ETF's een nogal heftige erfbelasting rekent bij overlijden. Hier ben je sowieso tegen beschermd bij UCITS alternatieven, maar ik weet niet zeker of er al bescherming voor bestaat vanuit NL-VS verdragen (dus bij VS-based ETF's). Maar dat staat hier los van.

broertje van IEAC, alles valt of staat bij deGiro bij het tabblad documenten. Als daar een linkje staat, kun je het aandeel kopen.OosterF schreef op dinsdag 2 januari 2018 @ 23:00:

[...]

Welke probeerde je aan te kopen? Ik heb vanmiddag nog IWDA aangekocht. Dat lukte prima.

Member of the Ukraine IT Army

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

Toen ik vanmiddag keek bij DeGiro, was het een andere IWDA (van italiaanse Beurs)OosterF schreef op dinsdag 2 januari 2018 @ 23:00:

[...]

Welke probeerde je aan te kopen? Ik heb vanmiddag nog IWDA aangekocht. Dat lukte prima.

edit: nu wel gevonden, verkeerde zoekterm ofzo

[ Voor 9% gewijzigd door The_Scarabial op 03-01-2018 00:12 ]

Zoals ik het lees zit het toch wel iets gecompliceerder dan dat:Hielko schreef op dinsdag 2 januari 2018 @ 23:06:

[...]

Volgens mij is dat totaal geen issue? Hoe zou überhaupt de aanbieder van de ETF te weten kunnen komen dat een bezitter daarvan komt te overlijden? Persoon X heeft aandelen in EFT. Persoon X komt te overlijden. EFTs komen in in bezit van Persoon Y. En persoon Y moet mogelijkerwijs erfbelasting betalen in Nederland, aan de Nederlandse Staat.

https://www.cnbc.com/2015/11/03/why-foreigners-ignoring-this-tax-could-be-costing-us-billions.html

https://vanguardcanada.ca/documents/mitigating-clients-us-estate-tax-exposure-en.pdf

Het is allemaal nogal obscuur voor mij en blijkens bovenstaande artikel voor veel meer mensen, maar als ik het goed begrijp zijn je erfgenamen als je VS-based ETFs hebt officieel wel degelijk verplicht dit te melden in de VS en vervolgens mogelijk een behoorlijk bedrag af te tikken - onafhankelijk van waar je woont.

Nu ik dit zit te typen kom ik net op dit Nederlandse stuk die het gelukkig een stuk relevanter uitlegt:

https://www.trackerbelegger.nl/amerikaanse-erfbelasting/

Conclusie: ja er is een verdrag met Nederland om dubbele erfbelasting te voorkomen (ook een zeldzaamheid blijkbaar). Alleen de ondergrens is lager in de VS dan in NL dus misschien zou er toch nog iets moeten worden betaald. Officieel.

Verwijderd

Bedankt hiervoor! Ik kom ook overal de VTI+VXUS combi tegen. Iedereen lijkt af te wachten en niemand spreekt nog over alternatieven (het is weliswaar pas 2 januari, maar je wil toch gewoon verderLo_ schreef op dinsdag 2 januari 2018 @ 21:57:

[...]

Bedankt voor het doorgeven hiervan.

Als ik dit zo lees lijkt het er nu op dat US-gerichte ETF's niet heel snel weer te koop zullen zijn bij DeGiro en zonder verandering aan regelgeving over een jaar ook niet meer bij Binck en andere brokers. Het lijkt me een gevalletje voorbijgeschoten regelgeving maar als individuele belegger heb je weinig andere keuze dan ermee te dealen.

Ik vind eerlijk gezegd de reacties buiten dit forum online nogal tam op deze wat mij betreft toch best grote verandering. De meest online geopperde manier van investeren in etf's op veel blogs e.d. is namelijk

investeren in VTI+VXUS via DeGiro. Ik zie alleen nog niemand melding van een oplossing maken terwijl het begin van de maand juist een mooi moment is om maandelijks in te leggen.

Zelf ben ik ondertussen 5 maanden aan het investeren. Ik was ongeveer tot de conclusie gekomen dat VTI+VXUS en wat obligatie ETF's wel goed genoeg was, maar nu is het dus toch weer opeens nodig om 'down the rabbit hole' van ETF's te gaan om een goed alternatief te vinden.

Omdat iemand er misschien iets aan heeft, zet ik mijn bevindingen tot dusver hier ook even.

Wat zeker lijkt te zijn is dat sub 0.1 % TE ratios nu buiten bereik komen te vallen.

UCITS ETF's zijn het aangewezen alternatief. Ze zijn gericht op de EU markt en hebben domicile in Ierland.

Een belangrijke factor is alleen belastingen en dividendlekkage. Nederland heeft nogal wat unieke belastingverdragen met de V.S. (t.o.v. de rest van de EU)

Bogleheads en iShares leggen dit uit. Hierdoor waren de VS-based ETF's juist wel weer heel erg geschikt voor ons door de behoorlijk lagere kosten. Daar wordt nu dus een stokje voor gestoken.

Wat ik trouwens nog niet helemaal duidelijk heb is het probleem dat VS domicile ETF's een nogal heftige erfbelasting rekent bij overlijden. Hier ben je sowieso tegen beschermd bij UCITS alternatieven, maar ik weet niet zeker of er al bescherming voor bestaat vanuit NL-VS verdragen (dus bij VS-based ETF's). Maar dat staat hier los van.

UCITS alternatieven op VTI+VXUS die ik heb gevonden en zou overwegen zijn o.a.:

- VWRL: Vanguard FTSE All-World UCITS ETF (.25% TER)

- IWDA: iShares Core MSCI World UCITS ETF (.20% TER)

- TGET: Think Global Equity UCITS ETF (.20% TER)

Alledrie zitten in de kernselectie van DeGiro, worden verhandeld op euronext Amsterdam en worden in Euro's weergegeven in DeGiro. De basisvaluta van VWRL en IWDA is echter gewoon USD dus ik denk dat het alleen een omrekensom is. Ze zijn in ieder geval niet gehedged hiervoor. Think doet mij als een technisch iets mindere ETF dan Vanguard en iShares alternatieven aan.

Mijn plan nu is om deze maand maar even niet bij te kopen en volgende maand dubbel. Als de situatie dan opgelost is zou dat mooi zijn, maar anders wordt het IWDA.

Vanuit die situatie dan maar weer verder kijken naar mogelijkheden van verlagen van de kosten (misschien een andere broker die zich niet aan deze regel hoeft te houden).

Maargoed, na dit alles kunnen we dan toch in elk geval snappen hoe het werkt (?) omdat er ergens een documentje over je ETF bestaat die in het Nederlands is

Hoe zit het eigenlijk met het dividend lekkage in deze fondsen? Afhankelijk daarvan kan (de duurdere) VWRL ook interessant zijn.

Ik ben nog wel benieuwd waarom je deze ThinkETF als een technisch mindere ETF waardeert.

De drie aangehaalde ETF's zijn niet een op een te vergelijken omdat ze alle drie een andere index volgen met daarin een andere geografische weging.Lo_ schreef op dinsdag 2 januari 2018 @ 21:57:

[...]

UCITS alternatieven op VTI+VXUS die ik heb gevonden en zou overwegen zijn o.a.:

- VWRL: Vanguard FTSE All-World UCITS ETF (.25% TER)

- IWDA: iShares Core MSCI World UCITS ETF (.20% TER)

- TGET: Think Global Equity UCITS ETF (.20% TER)

Alledrie zitten in de kernselectie van DeGiro, worden verhandeld op euronext Amsterdam en worden in Euro's weergegeven in DeGiro. De basisvaluta van VWRL en IWDA is echter gewoon USD dus ik denk dat het alleen een omrekensom is. Ze zijn in ieder geval niet gehedged hiervoor. Think doet mij als een technisch iets mindere ETF dan Vanguard en iShares alternatieven aan.

Verder is de etf van think gelijk gewogen en de andere op marketcap.

Heb zelf de etf van think omdat ik daarnaast nog andere ETF's aanhoud waaronder de s&p 500. Anders zou ik wel erg groot zitten in de grootste bedrijven van deze wereld.

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

Als je de reacties daar leest dan kom je er achter dat zelfs officieel niks betaald hoeft te worden, maar goed je hebt wel gelijk dat in theorie er een belastingissue kan zijn.Lo_ schreef op woensdag 3 januari 2018 @ 00:13:

https://www.trackerbelegger.nl/amerikaanse-erfbelasting/

Conclusie: ja er is een verdrag met Nederland om dubbele erfbelasting te voorkomen (ook een zeldzaamheid blijkbaar). Alleen de ondergrens is lager in de VS dan in NL dus misschien zou er toch nog iets moeten worden betaald. Officieel.

- Pannencouque

- Registratie: November 2017

- Laatst online: 18:48

Doordat die in de kernselectie zitten, zouden ze ook gratis verhandelbaar moeten zijn bij DeGiro, toch?

Verwijderd

- Vanguard VWRL - IE00B3RBWM25

- iShares IWDA - IE00B4L5Y983

- Think TGET - NL0009690221

- Vanguard VUSA - IE00B3XXRP09

- iShares IUSA - IE0031442068

Dit zijn allen ETF's uit DEGIRO Kernselectie.

Ik overweeg mijn portefeuille - afhankelijk van het antwoord op bovenstaande vraag - op te bouwen uit:

- 20% Vanguard VUSA - IE00B3XXRP09 (S&P500 ETF) (TER 0,07%)

- 80% Think TGET - NL0009690221 (TER 0,20%)

Waarmee ik op +/- 50% aandelen in VS uitkom en een totale TER van 0,174%)

Een andere overweging is om gewoon voor 100% in Vanguard VWRL - IE00B3RBWM25 (TER 0,25%) te investeren (vanwege de bredere wereldwijde spreiding en aanwezigheid van emerging markets t.o.v. iShares IWDA - IE00B4L5Y983).

Zou iemand mijn overwegingen eens kunnen beoordelen/analyseren? Zit er trouwens een nadeel/risico aan investeren in één ETF?

[ Voor 59% gewijzigd door Verwijderd op 03-01-2018 13:36 ]

- Zenix

- Registratie: Maart 2004

- Laatst online: 26-07 23:59

BOE!

[ Voor 15% gewijzigd door Zenix op 03-01-2018 18:00 ]

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

Ik zal het voor je voordoen voor 1 fonds, is niet zo moeilijk zelf te doen.Verwijderd schreef op woensdag 3 januari 2018 @ 13:26:

Kan iemand mij helpen met het berekenen van het dividendlekkage in onderstaande fondsen?

Stap 1. Zoek een jaarverslag op

Kan je bijv. vinden op de site van de uitgevende partij, of op bijv. Morningstar. Voor VWRL vinden we hem hier.

Stap 2. Zoek het income statement/statement of operations op van het fonds.

In dit geval staat dat op pag. 52.

Stap 3. Kijk hoeveel "foreign witholding tax" ze betaald hebben,

In dit geval US$3.337.917

Stap 4. Kijk hoeveel geld (Net Asset Value of NAV) er gedurende het jaar gemiddeld in het fonds zat door middel van de balans.

In dit geval te vinden op dezelfde pagina. juni 2016 was het US$937.471.365 en juni 2017 was het US$1.295.979.632. Gemiddeld is het dus US$1.116.725.498

Stap 5. Deel de withholding tax door de gemiddelde assets:

3.337.917 / 1.116.725.498 = 0.2989%

En voila, je hebt het dividendlek te pakken. Dit is de belasting die het fonds betaalt en die jij niet kan verrekenen in je eigen aangifte.

Verwijderd

Bedankt voor je hulp!Hielko schreef op woensdag 3 januari 2018 @ 18:22:

[...]

Ik zal het voor je voordoen voor 1 fonds, is niet zo moeilijk zelf te doen.

Stap 1. Zoek een jaarverslag op

Kan je bijv. vinden op de site van de uitgevende partij, of op bijv. Morningstar. Voor VWRL vinden we hem hier.

Stap 2. Zoek het income statement/statement of operations op van het fonds.

In dit geval staat dat op pag. 52.

Stap 3. Kijk hoeveel "foreign witholding tax" ze betaald hebben,

In dit geval US$3.337.917

Stap 4. Kijk hoeveel geld (Net Asset Value of NAV) er gedurende het jaar gemiddeld in het fonds zat door middel van de balans.

In dit geval te vinden op dezelfde pagina. juni 2016 was het US$937.471.365 en juni 2017 was het US$1.295.979.632. Gemiddeld is het dus US$1.116.725.498

Stap 5. Deel de withholding tax door de gemiddelde assets:

3.337.917 / 1.116.725.498 = 0.2989%

En voila, je hebt het dividendlek te pakken. Dit is de belasting die het fonds betaalt en die jij niet kan verrekenen in je eigen aangifte.

Een kleine 30% dividendlek is behoorlijk veel, toch?

0,3% is extreem weinig toch?

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

Het is 0.3%Verwijderd schreef op woensdag 3 januari 2018 @ 18:56:

[...]

Bedankt voor je hulp!

Een kleine 30% dividendlek is behoorlijk veel, toch?

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

Daar heb ik tevens van een aantal fondsen het dividend lek berekend. Voor een kleine inleg per maand is dat helaas geen optie om dan toch ook de juiste spreiding te krijgen, tevens zijn een aantal ETF’s niet in de kernselectie van DeGiro.

Voor Japan is mogelijk het Actium fonds nog een mooie optie.

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 17:43

For your gear!

- lars019

- Registratie: Oktober 2008

- Laatst online: 25-07 22:32

https://fd.nl/beurs/12347...ten-vanwege-nieuwe-regels

- scotman21

- Registratie: Maart 2009

- Laatst online: 10-07 15:33

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

Ik heb net even mijn fondsen gecontroleerd. iShares had al NL documentatie.Zenix schreef op woensdag 3 januari 2018 @ 17:59:

Ik hoop dat iShares of Schwab het anders zien. Een combinatie van ITOT+IXUS namelijk hetzelfde als VTI+VXUS.

Tenminste, degene die ik heb.

Verwijderd

Trouwens, waarom neem je voor de NAV het gemiddelde van juni 2017 en juni 2016 en voor de belasting alleen die van juni 2017? Waarom niet ook de belasting middelen?Hielko schreef op woensdag 3 januari 2018 @ 18:22:

[...]

Ik zal het voor je voordoen voor 1 fonds, is niet zo moeilijk zelf te doen.

Stap 1. Zoek een jaarverslag op

Kan je bijv. vinden op de site van de uitgevende partij, of op bijv. Morningstar. Voor VWRL vinden we hem hier.

Stap 2. Zoek het income statement/statement of operations op van het fonds.

In dit geval staat dat op pag. 52.

Stap 3. Kijk hoeveel "foreign witholding tax" ze betaald hebben,

In dit geval US$3.337.917

Stap 4. Kijk hoeveel geld (Net Asset Value of NAV) er gedurende het jaar gemiddeld in het fonds zat door middel van de balans.

In dit geval te vinden op dezelfde pagina. juni 2016 was het US$937.471.365 en juni 2017 was het US$1.295.979.632. Gemiddeld is het dus US$1.116.725.498

Stap 5. Deel de withholding tax door de gemiddelde assets:

3.337.917 / 1.116.725.498 = 0.2989%

En voila, je hebt het dividendlek te pakken. Dit is de belasting die het fonds betaalt en die jij niet kan verrekenen in je eigen aangifte.

- Hielko

- Registratie: Januari 2000

- Laatst online: 19:30

De belasting is ook van juni 2016 t/m juni 2017. Boekjaar van het fonds loopt niet gelijk met een kalenderjaar.Verwijderd schreef op woensdag 3 januari 2018 @ 22:08:

[...]

Trouwens, waarom neem je voor de NAV het gemiddelde van juni 2017 en juni 2016 en voor de belasting alleen die van juni 2017? Waarom niet ook de belasting middelen?

Verwijderd

Toch een sprankje hoop. Laten wij - voor degene die het bekommert - Vanguard ook aanspreken en vragen om de documentatie voor VTI en VXUS te vertalen. Mr FOB van financieelonafhankelijkblog.nl heeft een kant en klare tweet klaar gezet. Gewoon klikken en posten. Des te meer verzoeken van investeerders, des te hoger de prioriteit!lars019 schreef op woensdag 3 januari 2018 @ 21:42:

"Nagel van DeGiro verwacht dat de meeste producten binnen een maand weer te koop zijn."

https://fd.nl/beurs/12347...ten-vanwege-nieuwe-regels

- Pannencouque

- Registratie: November 2017

- Laatst online: 18:48

Wat Degiro wil maakt niet zoveel uit. Vanguard moet die documenten opstellen en bijhouden. Op vragen hierover is het antwoord dat ze dit niet van plan zijn en verwijzen ze naar de Ierse Vanguard fondsen.Pannencouque schreef op woensdag 3 januari 2018 @ 23:07:

Ik wacht het even af. Dhr. Nagel geeft dus aan dat ze er wel mee aan de bak willen;

Er zijn wel een paar andere ontwikkelingen die dit wat kunnen verzachten:

- Degiro kan besluiten om andere ETF's (met KIDs) met lage kosten op te nemen in hun kernselectie.

- De Nederlandse wetgever kan besluiten om ook Engelse KIDs toe te staan. Dit zou voor de uitgevers van de fondsen werk schelen. De verwachting dat dit gaat gebeuren lijkt me klein.

Ik zit net terug te lezen hoe dit in Nederlandse wetgeving is gekomen. De wet heet Wet implementatie verordening essentiële-informatiedocumenten. Wat mij opvalt is dat op enkele opmerkingen in de Tweede Kamer de wet zonder echt inhoudelijk behandeld te worden geruisloos als een hamerstuk wordt afgedaan. Raad van State of Eerste Kamer hebben 0 opmerkingen. Ik kan me niet voorstellen dat ook maar één van al die volksvertegenwoordigers in de gaten had wat de gevolgen zouden zijn van buitenlandse ETF's.

- Bob1234

- Registratie: November 2013

- Laatst online: 09-07-2021

Goed idee. Ga ik mij daar eens inschrijven. Kosten lijken behapbaar, maar weliswaar hoger dan DeGiro.scotman21 schreef op woensdag 3 januari 2018 @ 22:00:

Je kunt toch gewoon een rekening openen bij een Amerikaanse broker, zoals Interactive Brokers, en daar de Amerikaanse ETF's, zoals VTI en VXUS, aankopen ?

- Pannencouque

- Registratie: November 2017

- Laatst online: 18:48

Zo is dat wel vaker met besluiten die genomen worden...covada schreef op woensdag 3 januari 2018 @ 23:47:Wat Degiro wil maakt niet zoveel uit. Vanguard moet die documenten opstellen en bijhouden. Op vragen hierover is het antwoord dat ze dit niet van plan zijn en verwijzen ze naar de Ierse Vanguard fondsen.

[...]

Ik kan me niet voorstellen dat ook maar één van al die volksvertegenwoordigers in de gaten had wat de gevolgen zouden zijn

Hoe dan ook. Het kan dus een voornemen van DeGiro zijn om dit aanhangig te maken bij Vanguard. Al zij cijfers kunnen overleggen van de populariteit, kan het zomaar zijn dat Vanguard toch nog een vertaling laat maken. Mogelijk dat ook Vanguard niet helder heeft wat dit hen kan 'kosten'.

Ik wacht het in elk geval even af en stop nu wel even wat extra in Meesman. Die twee maanden stilliggen maakt op de totale horizon niet uit, maar nu overhaast in een andere ETF met hogere TER stappen om vervolgens toch weer terug te gaan, dat schiet ook niet op.

[ Voor 14% gewijzigd door Pannencouque op 04-01-2018 08:49 ]

Op hun website staat dat ze 0,1% kosten rekenen op de trade value maar wel met een minimum van 4 euro of 5 dollar. Leg je 200 euro per maand in dan is dat toch 2% kosten per aankoop.Bob1234 schreef op donderdag 4 januari 2018 @ 07:54:

[...]

Goed idee. Ga ik mij daar eens inschrijven. Kosten lijken behapbaar, maar weliswaar hoger dan DeGiro.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- zeezuiper

- Registratie: Januari 2002

- Laatst online: 25-07 14:19

:strip_icc():strip_exif()/u/46599/zeezuiper.jpg?f=community)

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

Ik heb naar aanleiding van een tip in dit topic het progammatje Portfolio Performance gedownload en dat werkt aardig fijn moet ik zeggen. Als je eenmaal alles erin hebt zitten kun je van allerlei statistieken bekijken, meer als online bij DeGiro moet ik zeggen.zeezuiper schreef op donderdag 4 januari 2018 @ 14:18:

Ik heb een viertal ETF-jes bij DeGiro. Ik wil eigenlijk een gedetailleerd overzicht opvragen van hoe deze 4 het elk hebben gedaan afgelopen jaar. Ik dat op een of andere manier eenvoudig uit de webtrader te halen? Of moet ik alle data handmatig eruit zien te peuteren en met Excel aan de slag?

edit:

Ik heb overigens ook al een tracker gespot die sinds vandaag het Key Investors Document in de Nederlandse taal erop heeft gezet. Bovenaan het document staat: "Translated from English by LingvoHouse - ISO certified and Member of the ITI"

Dus heb stille hoop dat het voor de veel gebruikte ETF's VTI & VXUS ook wel gaat komen.

[ Voor 20% gewijzigd door The_Scarabial op 04-01-2018 22:37 ]

- coelho

- Registratie: Augustus 2000

- Laatst online: 16-07 22:12

Ik ben niet zo positief. Had dat twitterbericht ook verstuurd wat enkele posts hierboven staat en kreeg als reactie van Vanguard dat er in Europa voldoende alternatieven aangeboden worden die wel voldoen aan de regelgeving.The_Scarabial schreef op donderdag 4 januari 2018 @ 21:23:

[...]

Ik heb naar aanleiding van een tip in dit topic het progammatje Portfolio Performance gedownload en dat werkt aardig fijn moet ik zeggen. Als je eenmaal alles erin hebt zitten kun je van allerlei statistieken bekijken, meer als online bij DeGiro moet ik zeggen.

edit:

Ik heb overigens ook al een tracker gespot die sinds vandaag het Key Investors Document in de Nederlandse taal erop heeft gezet. Bovenaan het document staat: "Translated from English by LingvoHouse - ISO certified and Member of the ITI"

Dus heb stille hoop dat het voor de veel gebruikte ETF's VTI & VXUS ook wel gaat komen.

Interessant! Maar als het een Europese richtlijn is, dan heeft het Nederlandse parlement volgens mij sowieso weinig in te brengen en moeten ze het gewoon opnemen in de wetgeving.covada schreef op woensdag 3 januari 2018 @ 23:47:

[...]

Ik zit net terug te lezen hoe dit in Nederlandse wetgeving is gekomen. De wet heet Wet implementatie verordening essentiële-informatiedocumenten. Wat mij opvalt is dat op enkele opmerkingen in de Tweede Kamer de wet zonder echt inhoudelijk behandeld te worden geruisloos als een hamerstuk wordt afgedaan. Raad van State of Eerste Kamer hebben 0 opmerkingen. Ik kan me niet voorstellen dat ook maar één van al die volksvertegenwoordigers in de gaten had wat de gevolgen zouden zijn van buitenlandse ETF's.

- Kees_frl

- Registratie: Januari 2009

- Laatst online: 17:55

:strip_icc():strip_exif()/u/288954/naamloos.jpg?f=community)

zelfde reactie voor mij.coelho schreef op vrijdag 5 januari 2018 @ 00:17:

[...]

Ik ben niet zo positief. Had dat twitterbericht ook verstuurd wat enkele posts hierboven staat en kreeg als reactie van Vanguard dat er in Europa voldoende alternatieven aangeboden worden die wel voldoen aan de regelgeving.

WP Vaillant VWL75/6 A 230V | Boiler VIH RW 300/3 MR | 27 x 400 ZZO= 10.8 op Solar Edge 9 kW 3 fasen omvormer | Vent: Zehnder Q600 ERV - Homewizard producten zijn niet aan te raden

Dit is toch vreemd? Of het is verboden om zonder Key Information Document het aan retailbeleggers te verkopen of het is toegestaan. Hier lijkt te staan dat als de aanbieder zegt dat het product niet geschikt is voor retailbeleggers er geen KID nodig is... Ik ga AFM mailen om hierover duidelijkheid te krijgen.Moet een aanbieder (ontwikkelaar) een Eid opstellen wanneer een product (met de kenmerken van een PRIIP) niet bedoeld is voor verkoop aan retailbeleggers, maar het mogelijk toch bij deze retailbeleggers terecht kan komen?

Nee, dit is niet nodig. De PRIIP’s-verordening stelt dat een Eid alleen hoeft te worden opgesteld als de ontwikkelaar aangeeft dat het product aan retailbeleggers mag worden verkocht.Om het risico te verkleinen dat retailbeleggers producten kopen die niet geschikt zijn voor hen, vindt de AFM het wenselijk dat aanbieders (ontwikkelaars) in hun reclamemateriaal en productinformatie duidelijk aangeven dat het product niet geschikt is voor retailbeleggers. Bovendien is het wenselijk dat de ontwikkelaar de ketenpartners expliciet meldt dat het product ongeschikt is voor retailbeleggers.

- Trenchdog

- Registratie: December 2002

- Laatst online: 24-07 21:35

Het betreft hier een EU-verordening met directe werking, dus zelfs dat laatste is niet nodig. Vaak zijn er bij de inwerkingtreding van zo een verordening wel wat aanpassingen nodig, bijvoorbeeld om de handhaving van de regels goed te borgen. Dat zie je ook terug in de Nederlandse wet ter implementatie van deze verordening (Wet implementatie verordening essentiële-informatiedocumenten). Het Nederlandse parlement heeft hier dus geen noemenswaardige (directe) invloed op.ehoutgast schreef op vrijdag 5 januari 2018 @ 10:11:

[...]

Interessant! Maar als het een Europese richtlijn is, dan heeft het Nederlandse parlement volgens mij sowieso weinig in te brengen en moeten ze het gewoon opnemen in de wetgeving.

Dat valt wel mee. Je kan bijvoorbeeld denken aan de mogelijkheid dat een product in de secundaire markt aan een retail belegger wordt verkocht, ondanks eventuele waarborgen van de aanbieder om dat te voorkomen. Het gaat dan te ver om van de ontwikkelaar/aanbieder van het product te verwachten dat hij toch een KID/EID opstelt. Hij moet dan dus wel zo te zien op andere wijze duidelijk hebben gemaakt dat het product niet voor retail-beleggers bedoeld is.covada schreef op vrijdag 5 januari 2018 @ 16:24:

In de Q&A over de PRIIPs regelgeving van de AFM staat het volgende:

[...]

Dit is toch vreemd? Of het is verboden om zonder Key Information Document het aan retailbeleggers te verkopen of het is toegestaan. Hier lijkt te staan dat als de aanbieder zegt dat het product niet geschikt is voor retailbeleggers er geen KID nodig is... Ik ga AFM mailen om hierover duidelijkheid te krijgen.

Uit nieuwsgierigheid, voor welke ETF was dat?The_Scarabial schreef op donderdag 4 januari 2018 @ 21:23:

[...]

edit:

Ik heb overigens ook al een tracker gespot die sinds vandaag het Key Investors Document in de Nederlandse taal erop heeft gezet. Bovenaan het document staat: "Translated from English by LingvoHouse - ISO certified and Member of the ITI"

Dus heb stille hoop dat het voor de veel gebruikte ETF's VTI & VXUS ook wel gaat komen.

In algemene zin, des te langer ik er over nadenk, des te onwaarschijnlijker het is dat Vanguard voor haar Amerikaanse ETFs deze informatie gaat opstellen. Op het moment dat Vanguard US dat zou doen, kan je beargumenteren dat die fondsen actief aan Nederlandse beleggers worden aangeboden (zie de Beleidsregel Aanbieden in Nederland 2013). Dat is verboden, tenzij Vanguard over de benodigde Nederlandse toestemmingen beschikt of van een passende vrijstelling of uitzondering gebruik kan maken.

Zeker als het gaat om het aanbieden van een fonds aan retailbeleggers, komt het nodige werk (en bijbehorende kosten) kijken bij het verkrijgen van de benodigde toestemmingen. Het ligt dan ook voor de hand dat Vanguard wijst naar haar bestaande aanbod in Europa, waarvoor al voldaan wordt aan die regels. Deze situatie kan Vanguard eventueel wel doen overwegen om varianten te maken die waar mogelijk op gelijke wijze als een VTI of VXUS beleggen, maar de kostendruk kan dan nog altijd hoger liggen dan in de Amerikaanse ETFs. Bedoeld of onbedoeld, de Europese fondsenmarkt heeft een duwtje in de rug gekregen.

[ Voor 71% gewijzigd door Trenchdog op 05-01-2018 17:42 ]

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

DezeTrenchdog schreef op vrijdag 5 januari 2018 @ 17:11:

[...]

Uit nieuwsgierigheid, voor welke ETF was dat?

Eerst was deze alleen zweeds en engels beschikbaar.

- Trenchdog

- Registratie: December 2002

- Laatst online: 24-07 21:35

Dit is geen ETF, maar een andersoortig effect. Dit soort producten valt onder een ander financieel toezichtrechtelijk regime dan ETFs. ETFs zijn (in het Europese begrippenkader) beleggingsinstellingen (in het Engels vaak afgekort als AIFs) of instellingen ter collectieve belegging in effecten (icbe's of in het Engels afgekort als UCITS).The_Scarabial schreef op vrijdag 5 januari 2018 @ 18:50:

[...]

Deze

Eerst was deze alleen zweeds en engels beschikbaar.

De toezichtrechtelijke behandeling van deze cryptocoin trackers is dan ook anders dan die van bijvoorbeeld de Amerikaanse ETFs van Vanguard. In dit geval verkrijg je een vordering op de uitgevende instelling, als belichaamd in het certificaat dat je koopt, waarvan de waarde afhankelijk is van de waarde van een ander product (in dit geval de toepasselijke cryptocoins) dat je als retail belegger niet direct koopt/verkrijgt. Kredietrisico is dan ook een van de voornaamste risico's die genoemd worden in de EID/KIID, hier meer specifiek het risico dat de uitgevende instelling, XBT Provider AB, of de Guarantor (die er is als het prospectus zo even lees), Global Advisors (Jersey) Limited, niet over de middelen beschikken om hun eventuele verplichtingen na te komen.

Dit op de beurs verhandeld product mag aan het publiek in Nederland aangeboden worden als er een goedgekeurd prospectus is, in dit geval een prospectus goedgekeurd door de Zweedse toezichthouder.

[ Voor 18% gewijzigd door Trenchdog op 05-01-2018 22:19 ]

- The_Scarabial

- Registratie: Maart 2003

- Laatst online: 26-07 19:09

MTB for life!

Thanks voor de overige info.

Ik was op zoek naar de smart beta ETF's, maar nu vind ik alleen nog IE00BYXPXL17, IE00BYXPXK00 en IE00B6SPMN59 en dan op de Zwitserse beurs. De Blackrock iShares producten hebben echter allemaal gewoon netjes nederlandstalige factsheets en KIID's, dus ik snap niet waarom die niet verhandelbaar zijn. Iemand hier een verklaring voor?

Omdat het bij DeGiro een stel prutsers zijn.Elekid schreef op zondag 7 januari 2018 @ 09:23:

Is het meer mensen opgevallen dat ook een deel van de iShares ETF's niet meer vindbaar zijn op De Giro?

Ik was op zoek naar de smart beta ETF's, maar nu vind ik alleen nog IE00BYXPXL17, IE00BYXPXK00 en IE00B6SPMN59 en dan op de Zwitserse beurs. De Blackrock iShares producten hebben echter allemaal gewoon netjes nederlandstalige factsheets en KIID's, dus ik snap niet waarom die niet verhandelbaar zijn. Iemand hier een verklaring voor?

Denk dat hun interne projectje om dit recht te trekken is uitgelopen en nu hebben ze voor de zekerheid alle ishares etf weggehaald die nog geen Kiid documentje gekoppeld hebben.

Degene die ze wel voorzien hebben van een linkje zijn inmiddels weer te koop maar lang niet alles.

Zelfs 2 dezelfde ETF van ishares (1 met dividend en 1 herbeleggend) daarvan is 1 ETF wel te te koop en de ander niet

Ben zelf klant bij deGiro maar denk er stevig over om alles weg te halen als deze situatie aan het einde van de maand nog niet opgelost is.

[ Voor 11% gewijzigd door NIK0 op 07-01-2018 20:57 ]

Member of the Ukraine IT Army

- maxoss

- Registratie: Augustus 2005

- Laatst online: 15:30

- oscar82

- Registratie: September 2010

- Laatst online: 14:55

De ondertitel

Hebben jullie je ETF's het liefst samengesteld volgens marktwaarde, gelijkgewogen of zelfs omgekeerde marktwaarde?

Er zijn studies met backtests (op de S&P500) die laten zien dat een index volgens omgekeerde marktwaarde beter presteert dan het aanhouden van aandelen volgens hun marktwaarde. de extra opbrengst weegt daarbij ruim op tegen het grotere risico (dat er wel is).

Ik twijfel nu heel erg of ik moet gaan voor een gelijkgewogen ETF of gewoon de totale markt volgen met een samenstelling op basis van de marktwaarde.

- dj_tjerk

- Registratie: Januari 2003

- Laatst online: 21-03 15:46

Volgens de marktwaarde, en dan niet enkel kijkend naar de S&P 500 (maar veel meer fondsen). Het gedrag van zo'n reverse-cap belegging schaalt ook sterk met de arbitraire selectie van 500 fondsen. De portfolio verdeling zal heel anders zijn met bijvoorbeeld 1000 fondsen, en daarmee de koers ook. Bij marktwaarde gewogen ETFs heb je dat veranderde gedrag veel minder.oscar82 schreef op maandag 8 januari 2018 @ 13:26:

Kort polletje:

Hebben jullie je ETF's het liefst samengesteld volgens marktwaarde, gelijkgewogen of zelfs omgekeerde marktwaarde?

Er zijn studies met backtests (op de S&P500) die laten zien dat een index volgens omgekeerde marktwaarde beter presteert dan het aanhouden van aandelen volgens hun marktwaarde. de extra opbrengst weegt daarbij ruim op tegen het grotere risico (dat er wel is).

Ik twijfel nu heel erg of ik moet gaan voor een gelijkgewogen ETF of gewoon de totale markt volgen met een samenstelling op basis van de marktwaarde.

En met iets als VTI+VXUS met vele duizenden fondsen is reverse-cap beleggen natuurlijk helemaal risicovol. Nog even en je moet alles schalen met de marktwaarde van een penny stock

(Ik neem aan dat je doelde op o.a. de "Reverse Cap Weighted US Large Cap ETF")

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()