Het is een keuze maar waarom in meerdere ETF's beleggen? Ik heb de VTI/VXUS combinatie. Daarnaast een spreiding over alle fondsen bij meesman. Dat laatste is vooral uit gemakzucht omdat je niets hoeft te doen. DeGiro doe ik het zelf. Vind persoonlijk dat 'emerging' erg ondergewardeerd is en er zit nog steeds erg veel US in die combi. In een techfonds haal je nog meer US binnen.. dat is een keuze maar ik zou wat meer spreiden.. nu ben je wel heel erg afhankelijk van 1 land en tech zit ook al in VXUS

- T-MOB

- Registratie: Maart 2001

- Laatst online: 28-07 10:01

/u/24411/img.png?f=community)

Je bent niet natuurlijk niet de enige die daar veel van verwacht. Je kunt er rustig van uitgaan dat die verwachting is ingeprijsd in de huidige koers. Wie verkoopt nou een aandeel waarvan hij vermoed dat het bij wijze van spreken volgend jaar het dubbele waard is? Je kunt bijvoorbeeld kijken naar de verhouding tussen de koers en en de winst van een onderneming. Of naar de verhouding tussen de waarde van alle aandelen en de vermogenspositie van de onderneming. Is de aandeelwaarde daarmee uit balans, dan is er veel toekomstige verbetering ingeprijsd.AstroNut schreef op dinsdag 17 oktober 2017 @ 19:05:

[...]

Ik heb niet de kennis om te kunnen beoordelen of de technologie sector momenteel ondergewaardeerd is (of overgewaardeerd). Maar het idee dat de sector de komende decennia sneller stijgt dan de algemene markt lijkt me waarschijnlijk. Ik verwacht veel van dingen als kunstmatige intelligentie, quantum computers, zonnecellen en batterijen, ontwikkelingen in bio-tech (genetica), game industrie, crypto-currency etc. Of beredeneer ik dan verkeerd, als dit mijn argument is om bijvoorbeeld VGT te kopen?

[ Voor 35% gewijzigd door T-MOB op 17-10-2017 19:21 ]

Regeren is vooruitschuiven

- oscar82

- Registratie: September 2010

- Laatst online: 22:15

De ondertitel

Er zijn verschillende stromingen in de beleggingsfilosofie. Een stroming meent dat alle kennis van nu en toekomstige ontwikkelingen al in de prijs van aandelen is meegenomen. Een andere stroming is van mening dat de ontwikkeling van aandelenprijzen volledig willekeurig is.AstroNut schreef op dinsdag 17 oktober 2017 @ 19:05:

[...]

... het idee dat de sector de komende decennia sneller stijgt dan de algemene markt lijkt me waarschijnlijk. Ik verwacht veel van dingen als kunstmatige intelligentie, quantum computers, zonnecellen en batterijen, ontwikkelingen in bio-tech (genetica), game industrie, crypto-currency etc. Of beredeneer ik dan verkeerd, als dit mijn argument is om bijvoorbeeld VGT te kopen?

Als je drie ETF's op het oog hebt, zou je ze ook een wedstrijdje tegen elkaar kunnen laten doen. Begin met een derde van je vermogen in allemaal. Kijk een jaar aan hoe dat zich ontwikkelt, eventueel natuurlijk met periodiek in gelijke mate bijkopen.

Als je na dat jaar je drie ETF's herbalanceert naar 33%, dan koop je op dat moment in ieder geval iets extra van de aandelen die relatief laag staan, en verkoop je eventueel een gedeelte van de ETF die op dat moment relatief hoog staat. Relatief is hier ten opzichte van jouw andere beleggingen. Tegelijkertijd krijg je op die manier een indruk van de correlatie tussen tech-VS-wereld markten.

Heb je al eens een boek over beleggen gelezen? Ik kan de volgende titels aanraden als beginpunt:

Benjamin Graham - The intelligent investor

Burton Malkiel - A Random Walk Down Wall Street

John C. Bogle - Common Sense on Mutual Funds

- Nick The Heazk

- Registratie: Maart 2004

- Laatst online: 07-09-2024

Zie jij er wat in?

De twee stromingen die je aanhaalt (afgaande op bovenstaande boeken) zijn het eigenlijk perfect met elkaar eens. In een markt waarbij alle huidige en verwachte toekomstige ontwikkelingen reeds zijn ingeprijsd, kunnen enkel nog nieuwe ontwikkelingen (incluis vermeende) de prijs doen veranderen. Die nieuwe ontwikkelingen worden gebruikelijk als een willekeurig proces gemodeleerd (met of zonder correlaties tussen b.v. verschillende bedrijven), daar deze vaak ook echt willekeurig zijn.oscar82 schreef op woensdag 18 oktober 2017 @ 10:48:

Er zijn verschillende stromingen in de beleggingsfilosofie. Een stroming meent dat alle kennis van nu en toekomstige ontwikkelingen al in de prijs van aandelen is meegenomen. Een andere stroming is van mening dat de ontwikkeling van aandelenprijzen volledig willekeurig is.

[..]

Benjamin Graham - The intelligent investor

Burton Malkiel - A Random Walk Down Wall Street

John C. Bogle - Common Sense on Mutual Funds

Stel bijvoorbeeld dat er morgen een gestoord persoon babyvoeding begint te injecteren met giftige stoffen in willekeurig geselecteerde supermarkten (oud nieuws). Volgens de EMH zouden dergelijke gebeurtenissen al ingeprijsd zitten in de prijs van een bepaalde supermarktketen. Laat ons veronderstellen dat elke marktparticipant een zeer kleine kans, zeg 0.1% per jaar (wanneer was nu de laatste keer dat zich dit afspeelde?), toekent aan dergelijke (en gelijksoortige) gebeurtenissen. Van zodra het nieuws uitkomt dat zo'n feit zich voltrokken heeft, zullen de marktparticipanten uiteraard explicieter gaan nadenken over dergelijke negatieve gebeurtenissen. Onze a priori kans van 0.1% die we aan dit soort events toekenden komt eigenlijk overeen met een verwachtingswaarde van 1 negatief event elke 1000 jaar! Maar aangezien we net een negatief event hebben geobserveerd en we, naar alle waarschijnlijkheid, geen enkele andere zulke gebeurtenis kunnen herinneren in, pakweg, de laatste 10 jaar (een perfect rationele marktparticipant zou natuurlijk de populatiestatistiek kunnen bepalen op basis van alle data, maar de gemiddelde marktparticipant zal eerder voorgaande mentale heuristiek gebruiken), dan zal je waarschijnlijk besluiten dat de werkelijke kans dichter ligt bij 1 negatieve event elke 10 jaar, oftewel 10% kans per jaar. Gezien je een evidente economische schade verwacht (minder verkoop van babyvoeding), zal je dus de waarde van het bedrijf naar beneden bijstellen. Ergo, de kans bestaat dat de aandeelprijs wat zal zakken na de aankondiging van dit nieuws.

Merk op dat de marktparticipanten in voorgaand voorbeeld last hebben van hun availability bias; ze hebben net een infrequente gebeurtenis meegemaakt en het is moeilijk voor mensen om dit soort kansen goed in te schatten (je kan ze natuurlijk perfect berekenen, indien je toegang zou hebben tot alle nieuwsberichten van, zeg, de laatste eeuw). Voor de gebeurtenis zullen waarschijnlijk veel mensen een heel kleine kans toekennen aan de gebeurtenis, net omdat het zo moeilijk is om nog een voorgaand geval voor de geest te halen. Maar vlak na de gebeurtenis ga je die kans plots sterk opwaarderen (immers je gaan van 0x in een tijdsperiode naar 1x in een tijdsperiode).

Indien de marktparticipanten echter perfect rationeel zouden zijn, dan had de prijs waarschijnlijk ongewijzigd gebleven (immers ze zouden met de correcte kans dit soort negatieve events ingeprijsd hebben en zouden zich daarnaast zich ook gerealiseerd hebben dat babyvoeding slechts een marginale bijdrage levert tot de retailomzet en dat hoogstens enkel de producten in de rekken gecompromitteerd zullen zijn en dus vernietigd moeten worden).

Performance is a residue of good design.

- Chief

- Registratie: Januari 2009

- Laatst online: 28-07 04:28

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Money Market fondsen zijn fondsen die in kortlopend "papier" beleggen met een resterende looptijd van max 3 maanden. Denk aan Commercial Paper, kortlopende overheidspapier, deposito's etc.LankHoar schreef op vrijdag 13 oktober 2017 @ 12:19:

Een vraag waar ik zelf nog niet helemaal antwoord heb als lerende belegger. Ik heb naast mijn pensioenfonds op werk nog geen investering lopen, en ben me aan het inlezen over hoe en wat. Momenteel werk ik me door het boek Investing for Dummies all-in-one, en deze richt zich duidelijk op de Amerikaanse markt. In hoeverre zijn deze zaken vergelijkbaar met Europa/Nederland? Bijvoorbeeld Money Market funds, bestaat zoiets in Nederland? Ook de zogeheten REIT fundsen, voor real-estate, klinkt erg aantrekkelijk.

Kortom, waar kan ik info vinden over de verschillen tussen US en EU markten/termen etc? Mijn doel is om de komende 3 jaar op een zo vruchtbaar mogelijk maar met weinig risico een bedrag te sparen voor de aankoop van een woning, indien mijn doel er toe doet

Dit is dus NIET hetzelfde als je spaarrekening.

Vrijwel alles wat je in USD kan kopen is ook beschikbaar in EUR al zal beschikbaarheid in USD over het algemeen groter zijn. Dan heb je ook nog USD beleggen die in het fonds naar EUR worden omgezet. Goed lezen dus voordat je ergens instapt

Ik kwam, ik zag, ik ging er keihard vandoor

DeGiro heeft een aantal veranderingen doorgemaakt waaronder de mogelijkheid om een pensioenrekening te openen. Zojuist in de nieuwsbrief gelezen.

edit: nooit geweten dat je op de Euronext Amsterdam en Brussel gratis kunt handelen, want dat komt niet terug in het tarievenoverzicht.

edit: nooit geweten dat je op de Euronext Amsterdam en Brussel gratis kunt handelen, want dat komt niet terug in het tarievenoverzicht.

[ Voor 25% gewijzigd door SteveWoz op 19-10-2017 18:05 ]

Verwijderd

Je kunt er niet zomaar gratis beleggen. Je kunt bepaalde ETF's uit de kernselectie kopen zonder transactiekosten. Als je gewoon losse aandelen op de Euronext Amsterdam wil kopen, betaal je gewoon.

- ID-College

- Registratie: November 2003

- Laatst online: 19:34

Ik zag het ja! Wist nieteens dat DeGiro een pensioenrekening had! Stond op het punt hem te openen. Ben wel benieuwd hoe deze zich verhoudt tot BND. Daar betaal je eenmalig 45 euro en dat lijkt hier niet het geval.. Daarnaast kan je ook gratis beleggen via de kernselectie.. interessant :-)

Ik raad je aan om toch eerst even de tarievenpagina te lezen:Verwijderd schreef op donderdag 19 oktober 2017 @ 18:54:

Je kunt er niet zomaar gratis beleggen. Je kunt bepaalde ETF's uit de kernselectie kopen zonder transactiekosten. Als je gewoon losse aandelen op de Euronext Amsterdam wil kopen, betaal je gewoon.

Dus niet de €2,50 per beurs per jaar voor Euronext Amsterdam en Brussel. Op dezelfde pagina:U betaalt €2,50 per beurs per jaar (met een maximum van 0,25% over uw hoogste portefeuillewaarde. Voor Euronext Amsterdam en Euronext Brussel betaalt u niets.

Interpreteer ik als gratis aan-/verkopen van posities (transacties) aan de Euronext Amsterdam. Dit komt niet overeen met het tarievenoverzicht, maar is die is m.i. niet heel duidelijk, en dus in dit geval verwarrend.Euronext Amsterdam

(posities & transacties thuismarkt)

€ 0,00

Nee, dit gaat over de zogenaamde connectiviteitskosten. Dat zijn kosten om transacties te mogen doen en/of een positie aan te houden op een (buitenlandse) beurs. Dit staat los van eventuele transactiekosten, deze zijn er namelijk wel voor bijvoorbeeld EAM (de Kernselectie buiten beschouwing gelaten).SteveWoz schreef op donderdag 19 oktober 2017 @ 21:54:

[...]

Ik raad je aan om toch eerst even de tarievenpagina te lezen:

[...]

Dus niet de €2,50 per beurs per jaar voor Euronext Amsterdam en Brussel. Op dezelfde pagina:

[...]

Interpreteer ik als gratis aan-/verkopen van posities (transacties) aan de Euronext Amsterdam. Dit komt niet overeen met het tarievenoverzicht, maar is die is m.i. niet heel duidelijk, en dus in dit geval verwarrend.

De laatste quote die aanhaalt, is deel van een rekenvoorbeeld dat hoort bij het volgende stukje tekst:

Minimale bijdrage voor buitenlandse beurs (connectiviteitskosten)

Om een groot aantal beurzen te kunnen aanbieden en technische support te geven in Europa, Azië en Noord-Amerika vragen wij een kleine bijdrage aan diegene die gebruik maakt van buitenlandse beurzen. DEGIRO hanteert een ‘pay-per-use’ policy in haar tarifering. Hierdoor betaalt u alleen wanneer u gebruik maakt van een bepaalde dienst en wordt u niet belast indien u geen gebruikt maakt van een bepaalde dienst.

U betaalt €2,50 per beurs per jaar (met een maximum van 0,25% over uw hoogste portefeuillewaarde. Voor Euronext Amsterdam en Euronext Brussel betaalt u niets. De kosten worden in rekening gebracht als u op een buitenlandse beurs een transactie heeft gedaan of een positie aanhoudt gedurende het kalenderjaar.

Bijvoorbeeld: Uw totale portefeuille waarde bedraagt € 5.000,- en u heeft transacties gedaan op Euronext Amsterdam, Euronext Derivaten en Eurex. Daarnaast houdt u posities aan op de NYSE en Euronext Amsterdam. [mijn cursivering]

[ Voor 42% gewijzigd door Cadezo op 19-10-2017 22:04 ]

- Fuelke

- Registratie: Juni 2001

- Nu online

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

Op hun startpagina lees ik toch echt €2 plus 0,02% van de totale waarde.SteveWoz schreef op donderdag 19 oktober 2017 @ 21:54:

[...]

Ik raad je aan om toch eerst even de tarievenpagina te lezen:

[...]

Dus niet de €2,50 per beurs per jaar voor Euronext Amsterdam en Brussel. Op dezelfde pagina:

[...]

Interpreteer ik als gratis aan-/verkopen van posities (transacties) aan de Euronext Amsterdam. Dit komt niet overeen met het tarievenoverzicht, maar is die is m.i. niet heel duidelijk, en dus in dit geval verwarrend.

En even doorklikken kom je op https://www.degiro.nl/tarieven/ met een aantal voorbeelden.

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

Verwijderd

Posts hierboven al gelezen?SteveWoz schreef op donderdag 19 oktober 2017 @ 21:54:

[...]

Ik raad je aan om toch eerst even de tarievenpagina te lezen:

[...]

Dus niet de €2,50 per beurs per jaar voor Euronext Amsterdam en Brussel. Op dezelfde pagina:

[...]

Interpreteer ik als gratis aan-/verkopen van posities (transacties) aan de Euronext Amsterdam. Dit komt niet overeen met het tarievenoverzicht, maar is die is m.i. niet heel duidelijk, en dus in dit geval verwarrend.

Niks verwarrends aan. 'Aansluitkosten' voor beurzen zijn soms gratis, soms niet. Het hebben van een positie is ook gratis. Het doen van een transactie óp die beurs, dat kost wel geld. Waar moet DeGiro anders z'n geld aan verdienen?

Zie ook het rekenvoorbeeld op de site.

- Jesse

- Registratie: Februari 2001

- Laatst online: 27-07 07:57

Toegegeven, DeGiro lijkt wel flink z'n best te doen om de kosten lekker ondoorzichtig te maken. Zie ook de discussie een tijdje geleden over de plotsklaps opduikende kosten voor 'opzetten handelsmogelijkheden'. Ik kan me goed voorstellen dat het voor een nieuwkomer even puzzelen is voordat je overzicht hebt.Verwijderd schreef op vrijdag 20 oktober 2017 @ 16:17:

[...]

Posts hierboven al gelezen?

Niks verwarrends aan. 'Aansluitkosten' voor beurzen zijn soms gratis, soms niet. Het hebben van een positie is ook gratis. Het doen van een transactie óp die beurs, dat kost wel geld. Waar moet DeGiro anders z'n geld aan verdienen?

Zie ook het rekenvoorbeeld op de site.

[ Voor 10% gewijzigd door Jesse op 20-10-2017 16:48 ]

Verwijderd

Dat is zeker waar. Ik heb ook echt wel even goed moeten kijken. En ook nog goed moeten vergelijken tussen basic en custody. Je kunt het tarievenoverzicht wel redelijk eenvoudig vinden, maar er zijn wel meerdere factoren die meespelen waardoor je even je kop erbij moet houden.

Anderzijds: als dat je daarbij niet eens lukt, moet je wellicht niet gaan beleggen...

Anderzijds: als dat je daarbij niet eens lukt, moet je wellicht niet gaan beleggen...

- Crasheeee

- Registratie: November 2012

- Laatst online: 20:28

:strip_icc():strip_exif()/u/482279/patrick2.jpeg?f=community)

Ik weet dat een hoop mensen hier beleggen voor hun pensioen. Ik ben erg nieuwsgierig wat voor een type rekening jullie gebruiken? Standaard beleggersrekening of een pensioenrekening?

Ik heb gekozen voor een standaardrekening, maar mijn bewuste keuze begint een beetje onlogisch te klinken. Ik had namelijk voor mijzelf besloten dat ik graag vrijheid wil hebben, een pensioenrekening past i.m.o daar niet bij.

Aan de andere kant heb ik met mijzelf afgesproken dat het belegde geld voor mijn pensioen is, dus die vrijheid van een standaardrekening begin ik over te twijfelen.

Ik heb gekozen voor een standaardrekening, maar mijn bewuste keuze begint een beetje onlogisch te klinken. Ik had namelijk voor mijzelf besloten dat ik graag vrijheid wil hebben, een pensioenrekening past i.m.o daar niet bij.

Aan de andere kant heb ik met mijzelf afgesproken dat het belegde geld voor mijn pensioen is, dus die vrijheid van een standaardrekening begin ik over te twijfelen.

@Crasheeee waarom geen combinatie? Deels geld zelf beheren en deels fiscaal voordelig bijsparen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Jesse

- Registratie: Februari 2001

- Laatst online: 27-07 07:57

@Crasheeee leestip: https://www.meesman.nl/wa...en/beleggen-voor-pensioen incl. de links. Het wc-eend gehalte kan je neem ik aan wel tussendoor lezen.

[ Voor 31% gewijzigd door Jesse op 20-10-2017 22:15 ]

@Crasheeee Ik heb gekozen voor een pensioenrekening bij BND.

De fiscale voordelen zijn te groot om te laten liggen naar mijn mening; de netto eindwaarde van je beleggingen is in het meest pessimistische geval al minimaal 2 keer hoger wanneer je het belegt in een box 1 pensioenrekening dan in een box 3 beleggingsrekening.

Omdat je aangeeft dat je nog niet eerder in een pensioenrekening hebt gestort, kun je wellicht ook je opgebouwde reserveringsruimte over de afgelopen 7 jaar 'slim' inzetten om je inkomen te sturen. Bijvoorbeeld je inkomen uit het toptarief houden, of juist zorgen dat je in aanmerking komt voor bepaalde toeslagen..

De fiscale voordelen zijn te groot om te laten liggen naar mijn mening; de netto eindwaarde van je beleggingen is in het meest pessimistische geval al minimaal 2 keer hoger wanneer je het belegt in een box 1 pensioenrekening dan in een box 3 beleggingsrekening.

Omdat je aangeeft dat je nog niet eerder in een pensioenrekening hebt gestort, kun je wellicht ook je opgebouwde reserveringsruimte over de afgelopen 7 jaar 'slim' inzetten om je inkomen te sturen. Bijvoorbeeld je inkomen uit het toptarief houden, of juist zorgen dat je in aanmerking komt voor bepaalde toeslagen..

:strip_icc():strip_exif()/u/488509/crop55d63a35844c4_cropped.jpeg?f=community)

Nadeel van een pensioenrekening blijf ik toch vinden dat je tot je pensioendatum niet meer bij je geld kunt komen. Volgens mij heb je na je pensioendatum ook niet direct de beschikking over AL je geld maar moet je een maandelijks inkomen aankopen (tenzij je met veel minder genoegen neemt). Leuk als je slechts de geweldige leeftijd van 70 mag halen of terminaal bent op je 50e. Om het nog maar niet te hebben over welke pensioenleeftijd over 30+ jaar uberhaupt de norm is.

Ja, je kunt morgen ook onder een bus komen, maar dat is een nadeel voor beide. Er zijn echter zoveel scenario's te bedenken waarbij je vroegtijdig wel kunt weten of beoordelen wanneer het tijd is om je geld op te gaan maken, omdat je bijvoorbeeld niet lang meer te leven hebt. Leuk dat extra rendement als je er niet meer bij kunt.

Als ik er naast zit, laat ik mij graag overtuigen maar dit is hoe ik een pensioenrekening nu zie.

Ja, je kunt morgen ook onder een bus komen, maar dat is een nadeel voor beide. Er zijn echter zoveel scenario's te bedenken waarbij je vroegtijdig wel kunt weten of beoordelen wanneer het tijd is om je geld op te gaan maken, omdat je bijvoorbeeld niet lang meer te leven hebt. Leuk dat extra rendement als je er niet meer bij kunt.

Als ik er naast zit, laat ik mij graag overtuigen maar dit is hoe ik een pensioenrekening nu zie.

lol+lol=hihi

- MrWisent

- Registratie: Juli 2010

- Laatst online: 29-05 12:00

Je hebt natuurlijk helemaal gelijk, maar moet je dan niks sparen voor je oude dag? Enkel AOW is niet bepaald een vetpot en de situaties die jij schetst zijn natuurlijk niet van toepassing voor de "gemiddelde" Nederlander..SnifraM schreef op zaterdag 21 oktober 2017 @ 17:37:

Nadeel van een pensioenrekening blijf ik toch vinden dat je tot je pensioendatum niet meer bij je geld kunt komen. Volgens mij heb je na je pensioendatum ook niet direct de beschikking over AL je geld maar moet je een maandelijks inkomen aankopen (tenzij je met veel minder genoegen neemt). Leuk als je slechts de geweldige leeftijd van 70 mag halen of terminaal bent op je 50e. Om het nog maar niet te hebben over welke pensioenleeftijd over 30+ jaar uberhaupt de norm is.

Ja, je kunt morgen ook onder een bus komen, maar dat is een nadeel voor beide. Er zijn echter zoveel scenario's te bedenken waarbij je vroegtijdig wel kunt weten of beoordelen wanneer het tijd is om je geld op te gaan maken, omdat je bijvoorbeeld niet lang meer te leven hebt. Leuk dat extra rendement als je er niet meer bij kunt.

Als ik er naast zit, laat ik mij graag overtuigen maar dit is hoe ik een pensioenrekening nu zie.

Daarnaast betaal je over een pensioenrekening geen vermogensheffing, zoals je wel betaald over je gewone spaarrekening. Dit helpt aanzienlijk met het sparen/beleggen over langere tijd.

Overigens kan je wel vroegtijdig je pensioenrekening beëindigen, maar is dit financieel zeer ongunstig.

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

En je kan de bruto inleg (tot op zekere hoogte) verrekenen met je inkomstenbelasting. Scheelt ook een slok op de borrel als je nu in de hoogste schaal zit.MrWisent schreef op zaterdag 21 oktober 2017 @ 18:40:

[...]

Daarnaast betaal je over een pensioenrekening geen vermogensheffing, zoals je wel betaalt over je gewone spaarrekening. Dit helpt aanzienlijk met het sparen/beleggen over langere tijd.

Onvoorstelbaar!

- Sunri5e

- Registratie: December 2003

- Laatst online: 13:38

Zo sta ik er ook in. Vastzetten tot dat ik met pensioen ga vind ik zonde. Ik leef nu en ik ben nu vitaal. Daarnaast wil ik niet doorwerken tot mijn 70ste. Daarnaast heb ik een hypotheek die volledig afgelost moet worden en dat zie ik dan maar als een soort pensioen..SnifraM schreef op zaterdag 21 oktober 2017 @ 17:37:

Nadeel van een pensioenrekening blijf ik toch vinden dat je tot je pensioendatum niet meer bij je geld kunt komen. Volgens mij heb je na je pensioendatum ook niet direct de beschikking over AL je geld maar moet je een maandelijks inkomen aankopen (tenzij je met veel minder genoegen neemt). Leuk als je slechts de geweldige leeftijd van 70 mag halen of terminaal bent op je 50e. Om het nog maar niet te hebben over welke pensioenleeftijd over 30+ jaar uberhaupt de norm is.

Ja, je kunt morgen ook onder een bus komen, maar dat is een nadeel voor beide. Er zijn echter zoveel scenario's te bedenken waarbij je vroegtijdig wel kunt weten of beoordelen wanneer het tijd is om je geld op te gaan maken, omdat je bijvoorbeeld niet lang meer te leven hebt. Leuk dat extra rendement als je er niet meer bij kunt.

Als ik er naast zit, laat ik mij graag overtuigen maar dit is hoe ik een pensioenrekening nu zie.

Verwijderd

Kun je die berekening delen?romon schreef op zaterdag 21 oktober 2017 @ 10:00:

@Crasheeee Ik heb gekozen voor een pensioenrekening bij BND.

De fiscale voordelen zijn te groot om te laten liggen naar mijn mening

Heb je meegenomen dat BND behoorlijke kosten rekent? (Net zoals alle andere pensioenbeleggers overigens, pensioenen zijn DUUR).

- Crasheeee

- Registratie: November 2012

- Laatst online: 20:28

Daar heb ik niet over nagedacht. Mijn afweging was zo ingesteld dat ik voor het één of voor het ander moest kiezen. Ook omdat het een beetje als dubbele kosten aanvoelde. (VRH én de kosten van een pensioenrekening.)Tsurany schreef op vrijdag 20 oktober 2017 @ 20:50:

@Crasheeee waarom geen combinatie? Deels geld zelf beheren en deels fiscaal voordelig bijsparen.

Van nature wil ik dubbele kosten altijd voorkomen. Vandaar dat ik nooit heb overwogen om beide te doen.

Heel erg nuttig artikel. Thanks.Jesse schreef op vrijdag 20 oktober 2017 @ 22:13:

@Crasheeee leestip: https://www.meesman.nl/wa...en/beleggen-voor-pensioen incl. de links. Het wc-eend gehalte kan je neem ik aan wel tussendoor lezen.

Het interessante is vooral dat mijn twijfel (belastingvoordeel op een pensioenrekening) hard word getackelt.

Heb je dat berekend of schat je dat? Het klinkt nogal hoog.romon schreef op zaterdag 21 oktober 2017 @ 10:00:

@Crasheeee Ik heb gekozen voor een pensioenrekening bij BND.

De fiscale voordelen zijn te groot om te laten liggen naar mijn mening; de netto eindwaarde van je beleggingen is in het meest pessimistische geval al minimaal 2 keer hoger wanneer je het belegt in een box 1 pensioenrekening dan in een box 3 beleggingsrekening.

Omdat je aangeeft dat je nog niet eerder in een pensioenrekening hebt gestort, kun je wellicht ook je opgebouwde reserveringsruimte over de afgelopen 7 jaar 'slim' inzetten om je inkomen te sturen. Bijvoorbeeld je inkomen uit het toptarief houden, of juist zorgen dat je in aanmerking komt voor bepaalde toeslagen..

Overigens trek ik je niet in twijfel hoor, maar ik ben vooral benieuwd hoe je dat hebt berekend.

[ Voor 3% gewijzigd door Crasheeee op 22-10-2017 11:58 ]

Dat snap ik, maar kijk vooral naar de werkelijke kosten en niet enkel hoeveel verschillende kosten je hebt. Door de pensioenrekening bespaar je namelijk op de VRH en kan je fiscaal voordelig bijsparen. Als de winst groter is dan de kostem voor de rekening kan het zeker interessant zijn dit te combineren.Crasheeee schreef op zondag 22 oktober 2017 @ 11:55:

[...]

Daar heb ik niet over nagedacht. Mijn afweging was zo ingesteld dat ik voor het één of voor het ander moest kiezen. Ook omdat het een beetje als dubbele kosten aanvoelde. (VRH én de kosten van een pensioenrekening.)

Van nature wil ik dubbele kosten altijd voorkomen. Vandaar dat ik nooit heb overwogen om beide te doen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Uiteraard moet je wel sparen, maar dan liever in eigen beheer (spaarrekening, beleggen, etc.). Het kost je inderdaad rendement, maar mijns inziens zijn de overige voordelen ook niet geheel onbelangrijk. Bij je geld kunnen wanneer je wilt, Geld kan naar je nabestaanden bij plots overlijden (hoe gaat dat bij BND?).MrWisent schreef op zaterdag 21 oktober 2017 @ 18:40:

[...]

Je hebt natuurlijk helemaal gelijk, maar moet je dan niks sparen voor je oude dag? Enkel AOW is niet bepaald een vetpot en de situaties die jij schetst zijn natuurlijk niet van toepassing voor de "gemiddelde" Nederlander.

Daarnaast betaal je over een pensioenrekening geen vermogensheffing, zoals je wel betaald over je gewone spaarrekening. Dit helpt aanzienlijk met het sparen/beleggen over langere tijd.

Overigens kan je wel vroegtijdig je pensioenrekening beëindigen, maar is dit financieel zeer ongunstig.

Ik zie dat 1e niet direct als besparing. Je bespaart idd op VRH maar krijgt er wel BND kosten voor terug (stortingskosten a 0,5% en jaarlijkse beheerkosten a 0,5-0,7%).Tsurany schreef op zondag 22 oktober 2017 @ 12:02:

[...]

Dat snap ik, maar kijk vooral naar de werkelijke kosten en niet enkel hoeveel verschillende kosten je hebt. Door de pensioenrekening bespaar je namelijk op de VRH en kan je fiscaal voordelig bijsparen. Als de winst groter is dan de kostem voor de rekening kan het zeker interessant zijn dit te combineren.

Ook het aankopen van inkomen is mij op dit moment nog VEEL te onduidelijk. Het is maar net wat 'de gek er voor geeft' in 2050. Als dat net zo'n punt gaat bereiken als de spaarrentes op dit moment dan zullen voor velen de rendementen toch behoorlijk tegenvallen.

lol+lol=hihi

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

Toevallig dat de discussie over pensioenbeleggen hier gaande is. Vorige week was ik voor mij zelf aan het uitzoeken wat ik wil gaan doen met mijn jaarruimte. Vandaag toch maar besloten om het dan wat meer uit te schrijven zodat er eventueel een discussie, tips of andere mensen geholpen kunnen worden. Zie het als een blog post het is dus een beetje een lange post

Ik heb nog wat jaarruimte en ben opzoek gegaan wat ik hier het beste mee kan doen. Afgelopen jaren stortte ik dit in een Bankspaar product bij de ABN AMRO. Momenteel geeft dit bankspaar product 1.1% rente. Achteraf gezien had ik hier een beleggingsproduct voor moeten kiezen, zeker gezien mijn AOW-leeftijd niet eerder dan 35 jaar in de toekomst ligt. Een lange horizon dus. Gelukkig is het nog niet te laat om hier nu aan te beginnen.

Eerder dit jaar heeft DeGiro een concurrerend product (DeGiro Pensioenrekening) tegen Brand New Day op de markt gezet. Bij dit product kun je zelf bepalen waarin je belegt. Door de verschillende manier van opzet is het lastig te bepalen welke nou de beste keus is, daarom ben ik wat gaan narekenen. Bink heeft ook een product gelanceerd, maar daar kan ik in geen enkele berekening een goedkoper model bedenken en laat het daarom ook volledig buiten scope.

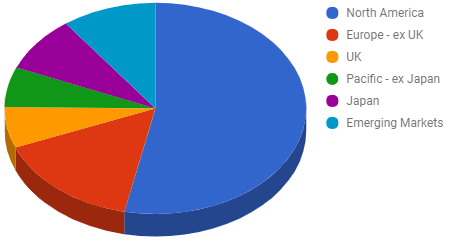

Uiteindelijk wil ik naar een passieve index belegging oplossing die zoveel mogelijk op een wereldindex lijkt. Een mooie vergelijking is de, hier veel gebruikte, VTI en VXUS combinatie die tot de volgende verdeling komt:

Daarbij laat ik obligaties voor nu liggen, het kapitaal bij het bankspaar product bij de ABN AMRO reken ik nu als obligaties.

Dividend:

Doordat het kapitaal niet in Box 3 zit, kan de dividendbelasting niet verrekend worden. Daarmee zou je in meeste gevallen 15% van het dividend kwijt zijn, in sommige gevallen zelfs 30%!. De veel gebruikte VTI en VXUS vallen hierdoor eigenlijk al af omdat de dividendbelasting niet te verrekenen valt. Voor een fonds met bijvoorbeeld een domicilie in Ierland hoeft er geen dividendbelasting betaald te worden. Het fonds betaald dan zelf de dividendbelasting en kan daarvan vaak een deel terugkrijgen. Echter is nog steeds niet alle dividendbelasting terug te halen, het dividendlek.

Om een goede vergelijking te maken heb ik het dividendlek per fonds bekeken en meegenomen inn het totaal aan kosten (of rendement verlies ten opzichte van de index) per fonds. Dit is berekend op basis van de jaarcijfers van 2015 en 2016 en volgens de berekening op bogleheads

Daarbij gebruik ik een aantal termen:

Bij deze beheerkosten gaat het om de kosten van het fonds “BND Wereld Indexfonds Hedged”, wat eigenlijk de Vanguard “Vanguard FTSE Developed World II Common Contractual Fund (eurohedged) (ISIN: IE00BVVQ9K69)” is. Dit fonds volgt de FTSE Developed Index. Een voordeel van dit fonds is dat het euro hedged is. Dit verlaagt het risico omdat toch zo’n 70% niet Eurolanden in dit fonds zitten. Daarmee is het valuta voor een deel afgedekt.

In het geval meer spreiding wenselijk is, bijvoorbeeld ook emerging markets dan is de beheerkosten van het fonds “BND Emerging Markets Indexfonds” 0,70%. Het betreft dan het “Vanguard Emerging Markets Stock Index Fund (ISIN: IE0031786142)” fonds en volgt de MSCI Emerging Markets Index.

Wil ik tot dezelfde verhouding komen zal er een verdeling van 90% BND Wereld Indexfonds Hedged en 10% BND Emerging Markets Indexfonds. Daarmee worden de beheerkosten 0.601%. Wat ik niet volledig boven water heb kunnen halen is de hoeveelheid dividendlek dit fonds heeft. Als ik naar de jaarcijfers kijk uit dit rapport (https://www.vanguard.nl/p...PDF?country=nl&docId=8367) zou het dividend de afgelopen 2 jaar gemiddeld 11,35% zijn geweest. Met een dividend van 2% zou dit op een verlies van 0,23% uitkomen die nog eens bovenop de beheerkosten komen. Kan iemand dit bevestigen?

Het dividendlek van dit fonds heb ik voor nu niet meegenomen in de berekening, anders zouden de kostten voor het fonds boven de 0,831% komen.

Een overzicht met een jaarlijkse inleg van € 1.000:

Over een looptijd van 5 jaar is er € 160,15 aan rendement verloren gegaan aan kosten met een inleg van € 5.000,-. Daarbij is koersontwikkeling niet meegenomen. Tevens valt de beheerkosten helemaal niet op, aangezien deze binnen het fonds worden afgerekend, je zal hier dus geen factuur van krijgen.

Overzicht van de kosten bij DeGiro Pensioenrekening:

* Als er transactie kosten zijn gemaakt wordt het eerst verrekend met dit bedrag.

** Geldt niet voor de Euronext Amsterdam

Daarnaast zijn de ETF’s uit de DeGiro Trackers Kernselectie gratis.

De kosten zijn een stuk lastiger te begrijpen dan bij bijvoorbeeld Brand New Day. Tevens zijn de fondskosten hier niet bij genoemd omdat je vrij bent in de keuze van de fondsen.

Het juiste fonds vinden bij DeGiro is het lastigste. Als de kosten van de activityfee, dividendlek en beheerkosten van het fonds onder de 0,601% blijft is DeGiro een goedkoper alternatief.

Met deze kennis ben ik opzoek gegaan naar een aantal fondsen met de volgende kenmerken om zo de kosten aan de broker zo laag mogelijk te houden:

Optie 1: Meest eenvoudig:

De meest eenvoudige optie is de Vanguard FTSE All-World UCITS ETF. Het fonds bevat 3.093 bedrijven en heeft een vergelijkbare regio verdeling als de VTI/VXUS combinatie. Het fonds is een onderdeel van de kernselectie, wordt in Euro’s verhandeld op de Euronext Amsterdam waardoor er geen extra kosten hoeven te worden gemaakt. Een overzicht:

Het fonds kost met het dividendlek meegerekend 0,48%

Daar komt dan nog de 0,20% activity fee bij, het totaal komt dan op 0,68%. Daarmee zouden de beheerkosten per jaar hoger zijn dan bij Brand New Day.

Optie 1b: Meest eenvoudig iets complexer en goedkoper:

De iShares variant is ook een optie, echter bevat de iShares Core MSCI World UCITS ETF geen emeriging markets en moet dus gecombineerd worden met de iShares Core MSCI EM IMI UCITS ETF. Het voordeel van deze fondsen is dat het dividend automatisch herbelegd wordt binnen het fonds. Je hebt er dus verder geen omkijken naar. Er kan een verdeling van 90/10 gekozen worden om een vergelijkbare verdeling te krijgen.

Een overzicht van de kosten van de fondsen:

IWDA: 1653 Bedrijven, kernselectie, euros en euronext

EMIM: 1929 Bedrijven, niet kernselectie, euros en euronext

Deze combinatie kost met het dividendlek meegerekend 0,436%.

De aankoopkosten voor de EMIM moeten nog wel in rekening genomen worden, echter dit kan tegen de service fee van die maand weggestreept worden. Bij de eerste jaar met € 1.000,- zou de service fee in 1 maand € 0,166 zijn. De aankoop van EMIM van € 100,- kost € 4,- waardoor de werkelijke aankoop € 3,834 kost. Met een kosten vermindering van 0,044% zou dit bijna 9 jaar duren voordat het terug verdiend is.

Deze terugverdientijd zou korter zijn als er in 1 transactie meer dan € 1400,- aan EMIM wordt gekocht, aangezien de kosten maximaal € 30,- bedragen. Zodra de portefeuille groter is wordt het al snel interessanter aangezien bij een portefeuille waarde van € 12.000,- de transactie kosten die maand gelijk worden aan de activity fee.

Maar toch zit de beheerkosten dan samen met de service fee op 0,636% per jaar nog boven de beheerkosten van Brand New Day.

Optie 2: Opsplitsen:

Als we per regio het goedkoopste fondsnemen kan er aan de kosten die aan het fonds verloren gaan bespaard worden.

Daarvoor komen de volgende fondsen met deze verdeling in aanmerking:

In totaal dus in 2.936 bedrijven, dit zijn er iets minder dan de eerdergenoemde fondsen echter gaat het om maar een zeer klein percentage van de totale portefeuille.

Een overzicht van de kosten van de fondsen:

Als ik dit in de verdeling plaats en ik bereken de totale beheerkosten voor deze fondsen komt dit op 0,341% per jaar.

Daar komen echter nog wel de aankoop kosten bij voor de 4 fondsen die niet in de kernselectie zitten. Dit is met de verdeling en bij een inleg van € 1.000,- in totaal € 8,06. Als de aankoop verdeeld wordt over 4 maanden dan kan dit gecompenseerd worden met de activity fee waardoor dit bedrag lager uit komt. Tevens omdat er een start tarief van € 2,- is per transactie is de aanschafkosten percentueel gezien een stuk lager. Bijvoorbeeld met een inleg van € 5.000,- komt de aankoopkosten neer op € 8,39.

Een overzicht met een jaarlijkse inleg van € 1.000:

Over een looptijd van 5 jaar is er € 121,43 aan rendement verloren gegaan aan kosten met een inleg van € 5.000,-. Daarbij is koersontwikkeling niet meegenomen. Dit is een besparing van €38,72 ten opzichte van Brand New Day.

Bij deze opzet komt er per jaar zo’n € 5,41 en bij Brand New Day € 6,01. Dit verschil wordt groter bij een hogere inleg.

Bij deze berekening heb ik de vermindering in activity fee niet meegenomen voor de maand dat de aankoop wordt gedaan, dat maakt de berekening complexer. Dit zou de kosten bij DeGiro nog verder verlagen. Tevens deint de € 150,- bij het uitstappen meegenomen te worden in je overweging.

Tevens moet er altijd in hele een ETF gekocht worden, daardoor kan je nooit precies de €1000,- inleggen. Misschien is dit ook wel goed om altijd wat cash te hebben aangezien de activity fee geint moet kunnen worden.

Voor Noord-Amerika wordt de S&P 500 gebruikt, dit is natuurlijk niet heel Noord-Amerika maar alleen de Verenigde Staten. Daarvoor kan gekozen worden om de FTSE North America UCITS ETF te gebruiken, deze heeft een totaale kosten van 0,35% en is geen onderdeel van de kernselectie. De kosten gaan daarbij dus omhoog.

Conclusie:

Het verschil in kosten is zeer beperkt. Voor een iets kleinere meerprijs krijg je bij Brand New Day het gemak en is er weinig omkijken aan.

Wil je wat meer flexibiliteit dan is DeGiro een mooie oplossing.

Binnen het Brand New Day fonds zit wel degelijk ook een dividendlek dat nu niet is meegenomen.

Wat denken jullie?

Ik heb nog wat jaarruimte en ben opzoek gegaan wat ik hier het beste mee kan doen. Afgelopen jaren stortte ik dit in een Bankspaar product bij de ABN AMRO. Momenteel geeft dit bankspaar product 1.1% rente. Achteraf gezien had ik hier een beleggingsproduct voor moeten kiezen, zeker gezien mijn AOW-leeftijd niet eerder dan 35 jaar in de toekomst ligt. Een lange horizon dus. Gelukkig is het nog niet te laat om hier nu aan te beginnen.

Eerder dit jaar heeft DeGiro een concurrerend product (DeGiro Pensioenrekening) tegen Brand New Day op de markt gezet. Bij dit product kun je zelf bepalen waarin je belegt. Door de verschillende manier van opzet is het lastig te bepalen welke nou de beste keus is, daarom ben ik wat gaan narekenen. Bink heeft ook een product gelanceerd, maar daar kan ik in geen enkele berekening een goedkoper model bedenken en laat het daarom ook volledig buiten scope.

Uiteindelijk wil ik naar een passieve index belegging oplossing die zoveel mogelijk op een wereldindex lijkt. Een mooie vergelijking is de, hier veel gebruikte, VTI en VXUS combinatie die tot de volgende verdeling komt:

| Regio verdeling: | ||

|---|---|---|

| North America | 53.30% |  |

| Europe - ex UK | 15.65% | |

| UK | 6.25% | |

| Pacific - ex Japan | 6.15% | |

| Japan | 8.5% | |

| Merging Markets | 10.15% | |

Daarbij laat ik obligaties voor nu liggen, het kapitaal bij het bankspaar product bij de ABN AMRO reken ik nu als obligaties.

Dividend:

Doordat het kapitaal niet in Box 3 zit, kan de dividendbelasting niet verrekend worden. Daarmee zou je in meeste gevallen 15% van het dividend kwijt zijn, in sommige gevallen zelfs 30%!. De veel gebruikte VTI en VXUS vallen hierdoor eigenlijk al af omdat de dividendbelasting niet te verrekenen valt. Voor een fonds met bijvoorbeeld een domicilie in Ierland hoeft er geen dividendbelasting betaald te worden. Het fonds betaald dan zelf de dividendbelasting en kan daarvan vaak een deel terugkrijgen. Echter is nog steeds niet alle dividendbelasting terug te halen, het dividendlek.

Om een goede vergelijking te maken heb ik het dividendlek per fonds bekeken en meegenomen inn het totaal aan kosten (of rendement verlies ten opzichte van de index) per fonds. Dit is berekend op basis van de jaarcijfers van 2015 en 2016 en volgens de berekening op bogleheads

Daarbij gebruik ik een aantal termen:

- L1TW: Level 1 Tax Withholding Ratio, het dividendbelasting dat het fonds betaald

- L2TW: Level 2 Taks Withholding Ratio, de dividendbelasting die ik zou betalen (0% met fondsen uit Ierland)

- Yield: Hoeveelheid dividend

- TWR: Tax Withholding Ratio, rendement verlies door de dividendbelasting

- TER: Total Expense Ratio, rendement verlies door beheerkosten

| Éénmalig afsluitkosten | € 45,- |

| Stortingskosten | 0,50% over elke geldstorting |

| Beheerkosten | 0,59% |

Bij deze beheerkosten gaat het om de kosten van het fonds “BND Wereld Indexfonds Hedged”, wat eigenlijk de Vanguard “Vanguard FTSE Developed World II Common Contractual Fund (eurohedged) (ISIN: IE00BVVQ9K69)” is. Dit fonds volgt de FTSE Developed Index. Een voordeel van dit fonds is dat het euro hedged is. Dit verlaagt het risico omdat toch zo’n 70% niet Eurolanden in dit fonds zitten. Daarmee is het valuta voor een deel afgedekt.

In het geval meer spreiding wenselijk is, bijvoorbeeld ook emerging markets dan is de beheerkosten van het fonds “BND Emerging Markets Indexfonds” 0,70%. Het betreft dan het “Vanguard Emerging Markets Stock Index Fund (ISIN: IE0031786142)” fonds en volgt de MSCI Emerging Markets Index.

Wil ik tot dezelfde verhouding komen zal er een verdeling van 90% BND Wereld Indexfonds Hedged en 10% BND Emerging Markets Indexfonds. Daarmee worden de beheerkosten 0.601%. Wat ik niet volledig boven water heb kunnen halen is de hoeveelheid dividendlek dit fonds heeft. Als ik naar de jaarcijfers kijk uit dit rapport (https://www.vanguard.nl/p...PDF?country=nl&docId=8367) zou het dividend de afgelopen 2 jaar gemiddeld 11,35% zijn geweest. Met een dividend van 2% zou dit op een verlies van 0,23% uitkomen die nog eens bovenop de beheerkosten komen. Kan iemand dit bevestigen?

Het dividendlek van dit fonds heb ik voor nu niet meegenomen in de berekening, anders zouden de kostten voor het fonds boven de 0,831% komen.

Een overzicht met een jaarlijkse inleg van € 1.000:

| Jaar | Afsluitkosten | Stortingskosten | Beheerkosten Wereld Indexfonds | Beheerkosten Emerging Markets Indexfonds | Totaal |

|---|---|---|---|---|---|

| 1 | € 45,- | € 5,- | € 5,31 | € 0,70 | € 56,01 |

| 2 | € 0,- | € 5,- | € 10,62 | € 1,40 | € 17,02 |

| 3 | € 0,- | € 5,- | € 15,93 | € 2,10 | € 23,03 |

| 4 | € 0,- | € 5,- | € 21,24 | € 2,80 | € 29,04 |

| 5 | € 0,- | € 5,- | € 26,55 | € 3,50 | € 35,05 |

| Totaal: | € 160,15 | ||||

Over een looptijd van 5 jaar is er € 160,15 aan rendement verloren gegaan aan kosten met een inleg van € 5.000,-. Daarbij is koersontwikkeling niet meegenomen. Tevens valt de beheerkosten helemaal niet op, aangezien deze binnen het fonds worden afgerekend, je zal hier dus geen factuur van krijgen.

Overzicht van de kosten bij DeGiro Pensioenrekening:

| Minimum Activity Fee | 0,20% per jaar (0.0166% per maand) * |

| Aankoop aandelenbeurs Nederland | € 2,- + 0,02% (maximum € 30,00) |

| Valuta omzetten via Auto FX | 0,10% |

| Overboeken kapitaal naar DeGiro | Gratis |

| Overboeken kapitaal van DeGiro | € 150,- |

| Opzetten handelsmogelijkheden ** | € 1,- per beurs per maand (maximum € 5,- per maand) |

* Als er transactie kosten zijn gemaakt wordt het eerst verrekend met dit bedrag.

** Geldt niet voor de Euronext Amsterdam

Daarnaast zijn de ETF’s uit de DeGiro Trackers Kernselectie gratis.

De kosten zijn een stuk lastiger te begrijpen dan bij bijvoorbeeld Brand New Day. Tevens zijn de fondskosten hier niet bij genoemd omdat je vrij bent in de keuze van de fondsen.

Het juiste fonds vinden bij DeGiro is het lastigste. Als de kosten van de activityfee, dividendlek en beheerkosten van het fonds onder de 0,601% blijft is DeGiro een goedkoper alternatief.

Met deze kennis ben ik opzoek gegaan naar een aantal fondsen met de volgende kenmerken om zo de kosten aan de broker zo laag mogelijk te houden:

- Domicilie in Ierland

- Verhandeld op de Euronext Amsterdam

- Verhandeld in Euro

- In DeGiro Trackers Kernselectie

- Lage beheerkosten van het fonds zelf

Optie 1: Meest eenvoudig:

De meest eenvoudige optie is de Vanguard FTSE All-World UCITS ETF. Het fonds bevat 3.093 bedrijven en heeft een vergelijkbare regio verdeling als de VTI/VXUS combinatie. Het fonds is een onderdeel van de kernselectie, wordt in Euro’s verhandeld op de Euronext Amsterdam waardoor er geen extra kosten hoeven te worden gemaakt. Een overzicht:

| Ticker | ISIN | L1TW | Yield | TWR | TER | Totaal | ||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | Gemiddeld | ||||||

| VWRL | IE00B3RBWM25 | 11,05% | 12,06% | 11,55% | 2,00% | 0,23% | 0,25% | 0,48% |

Het fonds kost met het dividendlek meegerekend 0,48%

Daar komt dan nog de 0,20% activity fee bij, het totaal komt dan op 0,68%. Daarmee zouden de beheerkosten per jaar hoger zijn dan bij Brand New Day.

Optie 1b: Meest eenvoudig iets complexer en goedkoper:

De iShares variant is ook een optie, echter bevat de iShares Core MSCI World UCITS ETF geen emeriging markets en moet dus gecombineerd worden met de iShares Core MSCI EM IMI UCITS ETF. Het voordeel van deze fondsen is dat het dividend automatisch herbelegd wordt binnen het fonds. Je hebt er dus verder geen omkijken naar. Er kan een verdeling van 90/10 gekozen worden om een vergelijkbare verdeling te krijgen.

Een overzicht van de kosten van de fondsen:

| Ticker | ISIN | L1TW | Yield | TWR | TER | Totaal | ||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | Gemiddeld | ||||||

| IWDA | IE00B4L5Y983 | 11,44% | 11,81% | 11,63% | 2,00% | 0,23% | 0,20% | 0,43% |

| EMIM | IE00BKM4GZ66 | 11,46% | 12,65% | 12,05% | 2,00% | 0,24% | 0,25% | 0,49% |

IWDA: 1653 Bedrijven, kernselectie, euros en euronext

EMIM: 1929 Bedrijven, niet kernselectie, euros en euronext

Deze combinatie kost met het dividendlek meegerekend 0,436%.

De aankoopkosten voor de EMIM moeten nog wel in rekening genomen worden, echter dit kan tegen de service fee van die maand weggestreept worden. Bij de eerste jaar met € 1.000,- zou de service fee in 1 maand € 0,166 zijn. De aankoop van EMIM van € 100,- kost € 4,- waardoor de werkelijke aankoop € 3,834 kost. Met een kosten vermindering van 0,044% zou dit bijna 9 jaar duren voordat het terug verdiend is.

Deze terugverdientijd zou korter zijn als er in 1 transactie meer dan € 1400,- aan EMIM wordt gekocht, aangezien de kosten maximaal € 30,- bedragen. Zodra de portefeuille groter is wordt het al snel interessanter aangezien bij een portefeuille waarde van € 12.000,- de transactie kosten die maand gelijk worden aan de activity fee.

Maar toch zit de beheerkosten dan samen met de service fee op 0,636% per jaar nog boven de beheerkosten van Brand New Day.

Optie 2: Opsplitsen:

Als we per regio het goedkoopste fondsnemen kan er aan de kosten die aan het fonds verloren gaan bespaard worden.

Daarvoor komen de volgende fondsen met deze verdeling in aanmerking:

| Naam | Ticker | ISIN | Aantal Bedrijven | Regio | Verdeling | Kernselectie |

|---|---|---|---|---|---|---|

| Vanguard S&P 500 UCITS ETF | VUSA | IE00B3XXRP09 | 507 | North America | 53,30% | Ja |

| iShares Core FTSE 100 UCITS ETF Dist | ISFA | IE0005042456 | 100 | UK | 6,25% | Ja |

| Vanguard FTSE Developed Europe ex UK UCITS ETF | VERX | IE00BKX55S42 | 411 | Europe - ex UK | 15,65% | Nee |

| Vanguard FTSE Japan UCITS ETF | VJPN | IE00B95PGT31 | 502 | Japan | 8,50% | Nee |

| Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF | VAPX | IE00B9F5YL18 | 367 | Pacific - ex Japan | 6,15% | Nee |

| Vanguard FTSE Emerging Markets UCITS ETF | VFEM | IE00B3VVMM84 | 1.049 | Emerging | 10,15% | Nee |

In totaal dus in 2.936 bedrijven, dit zijn er iets minder dan de eerdergenoemde fondsen echter gaat het om maar een zeer klein percentage van de totale portefeuille.

Een overzicht van de kosten van de fondsen:

| Ticker | ISIN | L1TW | Yield | TWR | TER | Totaal | ||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | Gemiddeld | ||||||

| VUSA | IE00B3XXRP09 | 14,21% | 15,19% | 14,70% | 1,65% | 0,24% | 0,07% | 0,31% |

| ISFA | IE0005042456 | 1,29% | 0,63% | 0,96% | 3,90% | 0,04% | 0,07% | 0,11% |

| VERX | IE00BKX55S42 | 10,51% | 11,07% | 10,79% | 2,86% | 0,31% | 0,12% | 0,43% |

| VJPN | IE00B95PGT31 | 14,99% | 14,99% | 14,99% | 1,55% | 0,23% | 0,19% | 0,42% |

| VAPX | IE00B9F5YL18 | 3,29% | 3,67% | 3,48% | 2,72% | 0,09% | 0,22% | 0,31% |

| VFEM | IE00B3VVMM84 | 9,52% | 9,81% | 9,66% | 2,16% | 0,21% | 0,25% | 0,46% |

Als ik dit in de verdeling plaats en ik bereken de totale beheerkosten voor deze fondsen komt dit op 0,341% per jaar.

Daar komen echter nog wel de aankoop kosten bij voor de 4 fondsen die niet in de kernselectie zitten. Dit is met de verdeling en bij een inleg van € 1.000,- in totaal € 8,06. Als de aankoop verdeeld wordt over 4 maanden dan kan dit gecompenseerd worden met de activity fee waardoor dit bedrag lager uit komt. Tevens omdat er een start tarief van € 2,- is per transactie is de aanschafkosten percentueel gezien een stuk lager. Bijvoorbeeld met een inleg van € 5.000,- komt de aankoopkosten neer op € 8,39.

Een overzicht met een jaarlijkse inleg van € 1.000:

| Jaar | Aankoopkosten | Beheerkosten fondsen | Activity Fee | Totaal |

|---|---|---|---|---|

| 1 | € 8,06 | € 3,41 | € 2,00 | € 13,47 |

| 2 | € 8,06 | € 6,82 | € 4,00 | € 18,88 |

| 3 | € 8,06 | € 10,23 | € 6,00 | € 24,29 |

| 4 | € 8,06 | € 13,63 | € 8,00 | € 29,69 |

| 5 | € 8,06 | € 17,04 | € 10,00 | € 35,10 |

Over een looptijd van 5 jaar is er € 121,43 aan rendement verloren gegaan aan kosten met een inleg van € 5.000,-. Daarbij is koersontwikkeling niet meegenomen. Dit is een besparing van €38,72 ten opzichte van Brand New Day.

Bij deze opzet komt er per jaar zo’n € 5,41 en bij Brand New Day € 6,01. Dit verschil wordt groter bij een hogere inleg.

Bij deze berekening heb ik de vermindering in activity fee niet meegenomen voor de maand dat de aankoop wordt gedaan, dat maakt de berekening complexer. Dit zou de kosten bij DeGiro nog verder verlagen. Tevens deint de € 150,- bij het uitstappen meegenomen te worden in je overweging.

Tevens moet er altijd in hele een ETF gekocht worden, daardoor kan je nooit precies de €1000,- inleggen. Misschien is dit ook wel goed om altijd wat cash te hebben aangezien de activity fee geint moet kunnen worden.

Voor Noord-Amerika wordt de S&P 500 gebruikt, dit is natuurlijk niet heel Noord-Amerika maar alleen de Verenigde Staten. Daarvoor kan gekozen worden om de FTSE North America UCITS ETF te gebruiken, deze heeft een totaale kosten van 0,35% en is geen onderdeel van de kernselectie. De kosten gaan daarbij dus omhoog.

Conclusie:

Het verschil in kosten is zeer beperkt. Voor een iets kleinere meerprijs krijg je bij Brand New Day het gemak en is er weinig omkijken aan.

Wil je wat meer flexibiliteit dan is DeGiro een mooie oplossing.

Binnen het Brand New Day fonds zit wel degelijk ook een dividendlek dat nu niet is meegenomen.

Wat denken jullie?

@The_FrankO Heel mooi stuk! Wat betreft je vraag over het dividendlek bij BND; dat is er in theorie niet. De wereldfondsen hebben de status van Fiscale Beleggingsinstelling (FBI). Het fonds kan alle dividendbelasting die zij betalen terugvorderen en aan de belegger wordt 15% Nederlandse dividendbelasting gevorderd; die kan als particulier weer worden verrekend in box 1.

Ik ben het grotendeels eens met je conclusie, behalve dat ik denk dat BND (een beetje) goedkoper is bij een 'lazy' portfolio. BND biedt vooral meer gemak dan DeGiro. Een echte reden om voor DeGiro te kiezen zou zijn om actief je pensioen te beleggen.

@.SnifraM De pensioenrekeningen van BND en DeGiro zijn beide een bancair product, geen verzekering, en vervallen dus aan je erven bij overlijden

@Verwijderd @Crasheeee Hier onder mijn berekening. Niet met zo veel details als The_FrankO, maar goed genoeg om te kunnen zien dat pensioenbeleggen meer dan loont.

Het vergelijkt de drie, voor zo ver ik weet, goedkoopste/eenvoudigste manieren om wereldwijde exposure te krijgen per methode.

De berekening negeert kosten zoals de eenmalige 45,- startkosten bij BND, 150,- exitkosten bij DG en maandelijkse connectiviteitskosten bij DG. Deze zijn dus in het nadeel van DG.

Aantal aannames/versimpelingen van de werkelijkheid: VWRL lekt 10%, VXUS lekt 6%, VTI lekt 0% dividendrendement. Dividendrendement is 2%. Jaarlijks rendement van de index is 6%. We zijn een dertiger met meer dan 75K vermogen en een middeninkomen. Marginaal IB tarief is nu 50% en na AOW leeftijd effectief 20%.

Ik weet niet wat de beste manier is om een excel bestand te delen.. Voor nu een screenshot:

https://imgur.com/a/iGYFA

Ik ben het grotendeels eens met je conclusie, behalve dat ik denk dat BND (een beetje) goedkoper is bij een 'lazy' portfolio. BND biedt vooral meer gemak dan DeGiro. Een echte reden om voor DeGiro te kiezen zou zijn om actief je pensioen te beleggen.

@.SnifraM De pensioenrekeningen van BND en DeGiro zijn beide een bancair product, geen verzekering, en vervallen dus aan je erven bij overlijden

@Verwijderd @Crasheeee Hier onder mijn berekening. Niet met zo veel details als The_FrankO, maar goed genoeg om te kunnen zien dat pensioenbeleggen meer dan loont.

Het vergelijkt de drie, voor zo ver ik weet, goedkoopste/eenvoudigste manieren om wereldwijde exposure te krijgen per methode.

De berekening negeert kosten zoals de eenmalige 45,- startkosten bij BND, 150,- exitkosten bij DG en maandelijkse connectiviteitskosten bij DG. Deze zijn dus in het nadeel van DG.

Aantal aannames/versimpelingen van de werkelijkheid: VWRL lekt 10%, VXUS lekt 6%, VTI lekt 0% dividendrendement. Dividendrendement is 2%. Jaarlijks rendement van de index is 6%. We zijn een dertiger met meer dan 75K vermogen en een middeninkomen. Marginaal IB tarief is nu 50% en na AOW leeftijd effectief 20%.

Ik weet niet wat de beste manier is om een excel bestand te delen.. Voor nu een screenshot:

https://imgur.com/a/iGYFA

Ik weet niet of je ZZP-er bent, maar BND heeft een 'nieuwe' pricing van de ZZP Pensioenrekening geintroduceerd. Die kent fors lagere beheerkosten (0,24%) in ruil voor een vast bedrag aan servicekosten van €50. Dat is al snel de moeite..

Verwijderd

Waarom pak je niet een tracker zoals Think Global Equity (ISIN NL0009690221), die heeft voor zover ik weet geen aankoopkosten en geen jaarlijkse kosten bij DeGiro. Het dividendlek weet ik niet in een percentage, maar is voor de Nederlandse markt geoptimaliseerd.romon schreef op zondag 22 oktober 2017 @ 20:26:

Het vergelijkt de drie, voor zo ver ik weet, goedkoopste/eenvoudigste manieren om wereldwijde exposure te krijgen per methode.

@Tanooki Goede tip! Maar voor mij niet van toepassing.

Maar je reactie zet mij wel aan het denken! In een eerdere zoektocht naar alternatieven voor de VTI/VXUS combi vond ik het fonds "ACTIAM Verantwoord Index Aandelenfonds Wereld" (NL0011309349) dat de MSCI World trackt. Een Nederlandse FBI genoteerd in Amsterdam in EUR, dus geen dividendlek, connectiviteits- of FX kosten. Wel aan- (10bp) en verkoopkosten (7,5bp) en een grotere spread dan de Vanguard fondsen.

Dit fonds toegevoegd aan mijn sheet uit de vorige post, en hiermee blijkt DeGiro toch een stuk goedkoper dan BND:

https://imgur.com/a/KDn52

Think Global Equity volgt een index van maar 250 bedrijven met een aparte onderlinge weging, dus die is voor mij geen optie.Verwijderd schreef op zondag 22 oktober 2017 @ 20:44:

[...]

Waarom pak je niet een tracker zoals Think Global Equity (ISIN NL0009690221), die heeft voor zover ik weet geen aankoopkosten en geen jaarlijkse kosten bij DeGiro. Het dividendlek weet ik niet in een percentage, maar is voor de Nederlandse markt geoptimaliseerd.

Maar je reactie zet mij wel aan het denken! In een eerdere zoektocht naar alternatieven voor de VTI/VXUS combi vond ik het fonds "ACTIAM Verantwoord Index Aandelenfonds Wereld" (NL0011309349) dat de MSCI World trackt. Een Nederlandse FBI genoteerd in Amsterdam in EUR, dus geen dividendlek, connectiviteits- of FX kosten. Wel aan- (10bp) en verkoopkosten (7,5bp) en een grotere spread dan de Vanguard fondsen.

Dit fonds toegevoegd aan mijn sheet uit de vorige post, en hiermee blijkt DeGiro toch een stuk goedkoper dan BND:

https://imgur.com/a/KDn52

- coelho

- Registratie: Augustus 2000

- Laatst online: 16-07 22:12

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

Mooi dat je dingen helder probeert te krijgen. Altijd fijn een vergelijk te zien. Een opmerking mbt VRH bij de VTI/VXUS combinatie: Je zegt hierboven dat het om dertiger met meer dan 75k vermogen gaat. Vervolgens reken je met 1,38% VRH. Indien alleenstaand wordt dit tarief pas >100k bereikt, daaronder is het 0,86. Dit is bovendien over het meerdere van 25k vrijstelling. Indien je met z'n tweeën bent verdubbelen de staffels.romon schreef op zondag 22 oktober 2017 @ 20:26:

@The_FrankO Heel mooi stuk! Wat betreft je vraag over het dividendlek bij BND; dat is er in theorie niet. De wereldfondsen hebben de status van Fiscale Beleggingsinstelling (FBI). Het fonds kan alle dividendbelasting die zij betalen terugvorderen en aan de belegger wordt 15% Nederlandse dividendbelasting gevorderd; die kan als particulier weer worden verrekend in box 1.

Ik ben het grotendeels eens met je conclusie, behalve dat ik denk dat BND (een beetje) goedkoper is bij een 'lazy' portfolio. BND biedt vooral meer gemak dan DeGiro. Een echte reden om voor DeGiro te kiezen zou zijn om actief je pensioen te beleggen.

@.SnifraM De pensioenrekeningen van BND en DeGiro zijn beide een bancair product, geen verzekering, en vervallen dus aan je erven bij overlijden

@Verwijderd @Crasheeee Hier onder mijn berekening. Niet met zo veel details als The_FrankO, maar goed genoeg om te kunnen zien dat pensioenbeleggen meer dan loont.

Het vergelijkt de drie, voor zo ver ik weet, goedkoopste/eenvoudigste manieren om wereldwijde exposure te krijgen per methode.

De berekening negeert kosten zoals de eenmalige 45,- startkosten bij BND, 150,- exitkosten bij DG en maandelijkse connectiviteitskosten bij DG. Deze zijn dus in het nadeel van DG.

Aantal aannames/versimpelingen van de werkelijkheid: VWRL lekt 10%, VXUS lekt 6%, VTI lekt 0% dividendrendement. Dividendrendement is 2%. Jaarlijks rendement van de index is 6%. We zijn een dertiger met meer dan 75K vermogen en een middeninkomen. Marginaal IB tarief is nu 50% en na AOW leeftijd effectief 20%.

Ik weet niet wat de beste manier is om een excel bestand te delen.. Voor nu een screenshot:

https://imgur.com/a/iGYFA

Daarbij komt dat volgend jaar de percentages al zakken naar respectievelijk 0,79% en 1,36%, en de eerste 30k vrijgesteld is.

Dit is alleen nog feitelijk. Verder wordt er nog steeds gesproken over het belasten van werkelijk rendement. Je doorrekening van 1,38% over het gehele bedrag gedurende de gehele looptijd is dus te negatief.

Tot slot: Waarom neem je VTI/VXUS alleen in box 3 mee? Als ik het goed begrepen heb zou je dit nu ook met een pensioenrekening met bijbehorende fiscale voordelen kunnen doen. Of heb ik dit verkeerd begrepen?

Voor iedereen is de berekening anders. Ik deed een aantal aannames, zoals dat extra (pensioen)vermogen in box 3 in de tweede schijf belast zou worden. Dat is inderdaad niet gelijk aan 75k vermogen.coelho schreef op maandag 23 oktober 2017 @ 00:34:

[...]

Mooi dat je dingen helder probeert te krijgen. Altijd fijn een vergelijk te zien. Een opmerking mbt VRH bij de VTI/VXUS combinatie: Je zegt hierboven dat het om dertiger met meer dan 75k vermogen gaat. Vervolgens reken je met 1,38% VRH. Indien alleenstaand wordt dit tarief pas >100k bereikt, daaronder is het 0,86. Dit is bovendien over het meerdere van 25k vrijstelling. Indien je met z'n tweeën bent verdubbelen de staffels.

Daarbij komt dat volgend jaar de percentages al zakken naar respectievelijk 0,79% en 1,36%, en de eerste 30k vrijgesteld is.

Dit is alleen nog feitelijk. Verder wordt er nog steeds gesproken over het belasten van werkelijk rendement. Je doorrekening van 1,38% over het gehele bedrag gedurende de gehele looptijd is dus te negatief.

Tot slot: Waarom neem je VTI/VXUS alleen in box 3 mee? Als ik het goed begrepen heb zou je dit nu ook met een pensioenrekening met bijbehorende fiscale voordelen kunnen doen. Of heb ik dit verkeerd begrepen?

Eigenlijk zijn de precieze percentages niet zo relevant; zo lang er VRH wordt geheven heb je een voordeel bij pensioenbeleggen. Hetzelfde geldt voor een lager tarief IB na het bereiken van de AOW leeftijd; zo lang als deze lager is zit je goed, los van de percentages.

VTI/VXUS is niet aantrekkelijk in box 1, omdat de fondsen 30% dividendbelasting betalen in de VS. Je kan 15% daarvan terugkrijgen met een W8-BEN formulier, maar DeGiro is onduidelijk of en tegen welke kosten ze deze dienst gaan aanbieden. De andere 15% zou je normaal verrekenen met betaalde VRH, maar dat betaal je niet in box 1, dus valt er niets te verrekenen. Dit zorgt voor een erg groot dividentlek van rond de 50bp gok ik.

Pensioenbeleggen is dus het handigst met een Nederlandse FBI of een Iers fonds dat zelf geen belasting heft.

- coelho

- Registratie: Augustus 2000

- Laatst online: 16-07 22:12

Dat staat buiten kijf. Alleen in het kader van FO is het geld dat vast staat totdat je een leeftijd hebt bereikt waarop je het waarschijnlijk niet meer nodig hebt. Ik mag van de overheid tot 70jaar en 3 maanden. Als ZZPer doe ik ook aan pensioenbeleggen (Blackrock fonds #5 via Rabo), maar zal hier niet oneindig mee doorgaan. Wat heb ik aan tonnen in een spaarpot die vrijkomen na mijn 70e (wat zeer reëel is met een horizon van nog 30 jaar), terwijl ik het liefst vanaf mijn 55e de druk van het móeten werken kwijt wil zijn?romon schreef op maandag 23 oktober 2017 @ 11:46:

[...]

Voor iedereen is de berekening anders. Ik deed een aantal aannames, zoals dat extra (pensioen)vermogen in box 3 in de tweede schijf belast zou worden. Dat is inderdaad niet gelijk aan 75k vermogen.

Eigenlijk zijn de precieze percentages niet zo relevant; zo lang er VRH wordt geheven heb je een voordeel bij pensioenbeleggen. Hetzelfde geldt voor een lager tarief IB na het bereiken van de AOW leeftijd; zo lang als deze lager is zit je goed, los van de percentages.

VTI/VXUS is niet aantrekkelijk in box 1, omdat de fondsen 30% dividendbelasting betalen in de VS. Je kan 15% daarvan terugkrijgen met een W8-BEN formulier, maar DeGiro is onduidelijk of en tegen welke kosten ze deze dienst gaan aanbieden. De andere 15% zou je normaal verrekenen met betaalde VRH, maar dat betaal je niet in box 1, dus valt er niets te verrekenen. Dit zorgt voor een erg groot dividentlek van rond de 50bp gok ik.

Pensioenbeleggen is dus het handigst met een Nederlandse FBI of een Iers fonds dat zelf geen belasting heft.

Mijn persoonlijke conclusie is dan ook om mijn kansen te spreiden, beetje pensioenbeleggen, beetje 'gewoon' beleggen, beetje aflossen van hypotheek en ook wat spaargeld achter de hand. Hopelijk dat het spreiden van kansen me straks het beste vervolg oplevert...

Zo lang je 70 denkt te worden heb je er dan toch voordeel van? Het lijkt mij dat je in het kader van FO rekening houdt met de periode voor de AOW ingaat en die er na. Overigens helemaal eens met je conclusie en denk ik dat je per definitie aan 'een beetje' pensioenbeleggen doet, omdat je jaarruimte nou eenmaal beperkt is.coelho schreef op maandag 23 oktober 2017 @ 12:03:

[...]

Dat staat buiten kijf. Alleen in het kader van FO is het geld dat vast staat totdat je een leeftijd hebt bereikt waarop je het waarschijnlijk niet meer nodig hebt. Ik mag van de overheid tot 70jaar en 3 maanden. Als ZZPer doe ik ook aan pensioenbeleggen (Blackrock fonds #5 via Rabo), maar zal hier niet oneindig mee doorgaan. Wat heb ik aan tonnen in een spaarpot die vrijkomen na mijn 70e (wat zeer reëel is met een horizon van nog 30 jaar), terwijl ik het liefst vanaf mijn 55e de druk van het móeten werken kwijt wil zijn?

Mijn persoonlijke conclusie is dan ook om mijn kansen te spreiden, beetje pensioenbeleggen, beetje 'gewoon' beleggen, beetje aflossen van hypotheek en ook wat spaargeld achter de hand. Hopelijk dat het spreiden van kansen me straks het beste vervolg oplevert...

Maar volgens mij betaal je met een Nederlandse FBI fonds nog steeds gewoon dividend belasting welke je niet kan verrekenen met de vermogensrendementheffing als het om pensioenbeleggen gaat. Het dividendlek komt dan dus bij jou te liggen, en dan wel 15%.romon schreef op zondag 22 oktober 2017 @ 23:43:

@Tanooki Goede tip! Maar voor mij niet van toepassing.

[...]

Think Global Equity volgt een index van maar 250 bedrijven met een aparte onderlinge weging, dus die is voor mij geen optie.

Maar je reactie zet mij wel aan het denken! In een eerdere zoektocht naar alternatieven voor de VTI/VXUS combi vond ik het fonds "ACTIAM Verantwoord Index Aandelenfonds Wereld" (NL0011309349) dat de MSCI World trackt. Een Nederlandse FBI genoteerd in Amsterdam in EUR, dus geen dividendlek, connectiviteits- of FX kosten. Wel aan- (10bp) en verkoopkosten (7,5bp) en een grotere spread dan de Vanguard fondsen.

Dit fonds toegevoegd aan mijn sheet uit de vorige post, en hiermee blijkt DeGiro toch een stuk goedkoper dan BND:

https://imgur.com/a/KDn52

Het regeerakkoord heeft het trouwens ook over dat de dividendbelasting zou gaan verdwijnen, zou dat hier ook gaan helpen of is dat alleen voor buitenlandse bedrijven?

Nederlandse dividendbelasting is een zgn voorheffing en die kun je verrekenen met je totaal verschuldigde inkomstenbelasting, ongeacht de box waar dit vandaan komt. In dit geval kun je het dus verrekenen in box 1, waardoor er geen dividendlek is.The_FrankO schreef op maandag 23 oktober 2017 @ 21:22:

[...]

Maar volgens mij betaal je met een Nederlandse FBI fonds nog steeds gewoon dividend belasting welke je niet kan verrekenen met de vermogensrendementheffing als het om pensioenbeleggen gaat. Het dividendlek komt dan dus bij jou te liggen, en dan wel 15%.

Het regeerakkoord heeft het trouwens ook over dat de dividendbelasting zou gaan verdwijnen, zou dat hier ook gaan helpen of is dat alleen voor buitenlandse bedrijven?

Voor Nederlandse particulieren verandert er niets wat betreft de dividendbelasting, omdat ze/we al niets betaalden.

- Sunri5e

- Registratie: December 2003

- Laatst online: 13:38

Is dat divendendlek zo'n groot issue? Ik wilde eigenlijk lange termijn gaan beleggen in VXUS en VTI.

- oscar82

- Registratie: September 2010

- Laatst online: 22:15

De ondertitel

Zoals hierboven al gemeld kunnen wij de belasting die we (in Nederland) betalen over dividend (15%) op dit moment terugvragen via de inkomstenbelasting die we in box 1 betalen. Voor particulieren met een inkomen is dit dus geen groot issue. Daarnaast heeft het nieuwe kabinet de plannen om dividendbelasting helemaal af te schaffen.Sunri5e schreef op dinsdag 24 oktober 2017 @ 07:58:

Is dat divendendlek zo'n groot issue? Ik wilde eigenlijk lange termijn gaan beleggen in VXUS en VTI.

Als je wilt beleggen in VTI/VXUS zou ik eens kijken of je dat kan doen met een fonds dat in euro's genoteerd is, anders heb je waarschijnlijk kosten om je dollar-dividend om te laten zetten in euro's.

Het is onduidelijk of het ontvangen van dividend een must is voor jou persoonlijk. Als alternatief zijn er ook fondsen die het dividend herbeleggen. Dan ontvang jij niks (want het geld vloeit als het ware terug in de belegging), maar dan heb je er dus ook geen kosten aan.

[ Voor 15% gewijzigd door oscar82 op 24-10-2017 12:58 . Reden: alternatieve optie toegevoegd ]

- MrWisent

- Registratie: Juli 2010

- Laatst online: 29-05 12:00

Note: Dividendbelasting die voortvloeien uit een lijfrenterekening (oftewel pensioenrekening), mag je niet in box 1 terugvragen. Dus het is zeker gunstig voor pensioenrekeningen, dat de overheid straks geen dividendbelasting meer heft.oscar82 schreef op dinsdag 24 oktober 2017 @ 12:55:

[...]

Zoals hierboven al gemeld kunnen wij de belasting die we (in Nederland) betalen over dividend (15%) op dit moment terugvragen via de inkomstenbelasting die we in box 1 betalen. Voor particulieren met een inkomen is dit dus geen groot issue. Daarnaast heeft het nieuwe kabinet de plannen om dividendbelasting helemaal af te schaffen.

Als je wilt beleggen in VTI/VXUS zou ik eens kijken of je dat kan doen met een fonds dat in euro's genoteerd is, anders heb je waarschijnlijk kosten om je dollar-dividend om te laten zetten in euro's.

Het is onduidelijk of het ontvangen van dividend een must is voor jou persoonlijk. Als alternatief zijn er ook fondsen die het dividend herbeleggen. Dan ontvang jij niks (want het geld vloeit als het ware terug in de belegging), maar dan heb je er dus ook geen kosten aan.

Edit: Zie ook https://www.belastingdien...ordelen/dividendbelasting

[ Voor 8% gewijzigd door MrWisent op 24-10-2017 13:53 ]

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Bij het dividendlek is het probleem dat de fondsen (VTI/VXUS hier) dividendbelasting moeten betalen, en dat kan jij als particulier niet terugkrijgen. Dus daar gaat rendement verloren. Bijvoorbeeld een Meesman heeft het op een manier dat ze dat wel kunnen terughalen, wat iets meer rendement oplevert (maar Meesman heeft weer wat hogere kosten, ook na meenemen van dividendlek dichting).oscar82 schreef op dinsdag 24 oktober 2017 @ 12:55:

[...]

Zoals hierboven al gemeld kunnen wij de belasting die we (in Nederland) betalen over dividend (15%) op dit moment terugvragen via de inkomstenbelasting die we in box 1 betalen. Voor particulieren met een inkomen is dit dus geen groot issue. Daarnaast heeft het nieuwe kabinet de plannen om dividendbelasting helemaal af te schaffen.

Als je wilt beleggen in VTI/VXUS zou ik eens kijken of je dat kan doen met een fonds dat in euro's genoteerd is, anders heb je waarschijnlijk kosten om je dollar-dividend om te laten zetten in euro's.

Het is onduidelijk of het ontvangen van dividend een must is voor jou persoonlijk. Als alternatief zijn er ook fondsen die het dividend herbeleggen. Dan ontvang jij niks (want het geld vloeit als het ware terug in de belegging), maar dan heb je er dus ook geen kosten aan.

Exacte getallen durf ik niet te noemen, maar van wat ik hier heb meegekregen is het dividendlek bij VTI+VXUS combinatie voldoende klein om je imo niet druk over te maken.

Dus voor pensioenbeleggen nog even wachten met beleggingen die dividend uitkeren met een andere domicilie dan Ierland.MrWisent schreef op dinsdag 24 oktober 2017 @ 13:45:

[...]

Note: Dividendbelasting die voortvloeien uit een lijfrenterekening (oftewel pensioenrekening), mag je niet in box 1 terugvragen. Dus het is zeker gunstig voor pensioenrekeningen, dat de overheid straks geen dividendbelasting meer heft.

Edit: Zie ook https://www.belastingdien...ordelen/dividendbelasting

VTI, en de iShares tegenhanger ITOT, is het dividendlek vrijwel 0%.Sissors schreef op dinsdag 24 oktober 2017 @ 18:00:

[...]

Bij het dividendlek is het probleem dat de fondsen (VTI/VXUS hier) dividendbelasting moeten betalen, en dat kan jij als particulier niet terugkrijgen. Dus daar gaat rendement verloren. Bijvoorbeeld een Meesman heeft het op een manier dat ze dat wel kunnen terughalen, wat iets meer rendement oplevert (maar Meesman heeft weer wat hogere kosten, ook na meenemen van dividendlek dichting).

Exacte getallen durf ik niet te noemen, maar van wat ik hier heb meegekregen is het dividendlek bij VTI+VXUS combinatie voldoende klein om je imo niet druk over te maken.

Voor VXUS heb ik het even uitgerekend alleen met data van 2016:

| Ticker | ISIN | L1TW | Yield | TWR | TER | Totaal | ||

|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | Gemiddeld | ||||||

| VXUS | US9219097683 | - | 7,25% | 7,25% | 3,00% | 0,22% | 0,11% | 0,33% |

Valt dus inderdaad mee.

Daarnaast kun je zelf ook nog rendement verliezen aan dividendbelasting. Door het W8-BEN formulier in te vullen betaal je 15% dividendbelasting in plaats van de 30%. De laatste 15% wordt verrekend met de vermogensrendementheffing. Je krijgt dus pas de dividendbelasting terug als de vermogenrendementsheffing hoger is dan het betaalde dividendbelasting. Het kan dus voor kleinere vermogens goedkoper zijn om toch een fonds met domicilie Ierland te kiezen.

- Ploink

- Registratie: April 2002

- Laatst online: 11-07 13:27

:strip_icc():strip_exif()/u/52612/pompoentje.jpg?f=community)

Ik wil graag met hefboom speculeren op een dalende markt op een termijn van 6 maanden of langer.

Vroeger deed ik dat met put opties, maar dat is ruim 10 jaar geleden en ik heb geen ervaring met alle nieuwe hefboom produkten. Er zijn speeders/turbo's, inverse/short ETF's, CFD's...... Wat is het meest geschikt, bijvoorbeeld als ik geld wil verdienen aan een dalende AEX?

Of met andere woorden, hoe zou je anno nu het beste verdienen aan een klappende luchtbel zoals de hypotheek crisis van 2008?

Vroeger deed ik dat met put opties, maar dat is ruim 10 jaar geleden en ik heb geen ervaring met alle nieuwe hefboom produkten. Er zijn speeders/turbo's, inverse/short ETF's, CFD's...... Wat is het meest geschikt, bijvoorbeeld als ik geld wil verdienen aan een dalende AEX?

Of met andere woorden, hoe zou je anno nu het beste verdienen aan een klappende luchtbel zoals de hypotheek crisis van 2008?

Iemand ervaring met het terugvragen van dividend uit België, dit vanwege Sapec.

Ik heb formulier 276 zo ver mogelijk ingevuld, en samen met iemand bekeken maar kom er toch niet helemaal uit op een aantal punten.

Bij punt 4d dacht ik de ISIN-code in te vullen maar er gaan maar 4 nummers in het vakje.

Punt 5 a lijkt me 'in het buitenland', aangezien ik Nederland ben? Wat vervolgens te doen met vakje 21?

Punt 7b lijkt me het volledige bruto dividend bedrag, dus €150 x aantal aandelen?

En als laatste, helemaal onderaan: punt IV. Dat begint denk ik met BSN nummer en een inwoner van Nederland maar in de zin van welk artikel en inkomstenbelasting van wat?

Ik heb formulier 276 zo ver mogelijk ingevuld, en samen met iemand bekeken maar kom er toch niet helemaal uit op een aantal punten.

Bij punt 4d dacht ik de ISIN-code in te vullen maar er gaan maar 4 nummers in het vakje.

Punt 5 a lijkt me 'in het buitenland', aangezien ik Nederland ben? Wat vervolgens te doen met vakje 21?

Punt 7b lijkt me het volledige bruto dividend bedrag, dus €150 x aantal aandelen?

En als laatste, helemaal onderaan: punt IV. Dat begint denk ik met BSN nummer en een inwoner van Nederland maar in de zin van welk artikel en inkomstenbelasting van wat?

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 18:00

For your gear!

Zover ik weet (en heb ingevuld), wellicht handig voor anderen:Aikon schreef op woensdag 25 oktober 2017 @ 14:00:

Iemand ervaring met het terugvragen van dividend uit België, dit vanwege Sapec.

Ik heb formulier 276 zo ver mogelijk ingevuld, en samen met iemand bekeken maar kom er toch niet helemaal uit op een aantal punten.

Bij punt 4d dacht ik de ISIN-code in te vullen maar er gaan maar 4 nummers in het vakje.

Punt 5 a lijkt me 'in het buitenland', aangezien ik Nederland ben? Wat vervolgens te doen met vakje 21?

Punt 7b lijkt me het volledige bruto dividend bedrag, dus €150 x aantal aandelen?

En als laatste, helemaal onderaan: punt IV. Dat begint denk ik met BSN nummer en een inwoner van Nederland maar in de zin van welk artikel en inkomstenbelasting van wat?

4.a: Gewone beursaandelen, gedematerialiseerd op effectenrekening

4.d: Coupon nummer is 54 aldus de site van sapec.

7.b is bijzondere voorwaarden? (die hoeft niet lijkt mij

Hier overigens een voorbeeld van Tax-reclaim:

http://tax-reclaim.nl/wp-...Voorbeeld-Belgi%C3%AB.pdf

Dan is het direct duidelijk wat je moet invullen. Had overigens om een ontvangstbevestiging van de Belgische ficus gevraagd, maar iets zegt mij dat die niet gaat komen

Van de Nederlandse belasting had ik binnen een paar weken de woonplaatsverklaring al binnen. Dat ging gelukkig vrij vlot. Was wel de helft van de papiertjes kwijt, maar dat hoorde zo kwam ik achter

[ Voor 13% gewijzigd door RobertowNL op 25-10-2017 19:55 ]

Zo heb ik het ook ingevuld aan de hand van het voorbeeld van Tax-reclaim. Heb een kopie van de hele set per mail verstuurd (foreigners.team6@minfin.fed.be), daarvan ontving ik een ontvangstbevestiging. Nog even nagebeld om te verifiëren of het rekeningoverzicht van Degiro volstond als bijlage (ja).

[ Voor 5% gewijzigd door Tanooki op 25-10-2017 20:10 ]

- alaintje

- Registratie: April 2009

- Laatst online: 15:28

Lekker volatiel weekje, gisteren één procent er af vandaag weer meer dan één procent er bij.

Absoluut relatief, relatief absoluut.

- Sunri5e

- Registratie: December 2003

- Laatst online: 13:38

Zojuist voor het eerst mijn geld gestort in een combinatie VXUS en VTI. Dit voor de lange termijn met spaargeld wat ik niet direct nodig heb.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 22:44

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Men is hard op zoek naar dumb money. Afgelopen week zowel van ING als Rabo post gehad om te beginnen met beleggen

Verwijderd

Banken eigen, mensen te verleiden als de beurs reeds skyhigh staat. En niet thuis zijn als de beurs halveert. Ik heb mijn maandelijkse aankopen juist naar het minimum teruggebracht.Rukapul schreef op vrijdag 27 oktober 2017 @ 18:47: