Heb het één keer gebruikt om vliegtickets mee te betalen op de site van easyjet, en dat werkte feilloos.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Ik heb de pas gebruikt op Stropdassenwinkel.nl. Mijn telefoon viel toen uit omdat de batterij leeg was dus kon ik de 3D Secure verificatie niet afmaken - en moest het toen met de MasterCard opnieuw proberen. Maar het lijkt mij dat dit wel gewoon gewerkt had als de telefoon niet was uitgevallen.

[ Voor 18% gewijzigd door AlbertJP op 26-03-2018 19:20 ]

- MichielFRL

- Registratie: Augustus 2013

- Laatst online: 30-07 21:51

In het begin van Number26/N26 wel eens gelukt, daarna nooit weer gelukt.Noreia schreef op maandag 26 maart 2018 @ 13:57:

Heeft hier al iemand de maestro pas gebruikt bij een onlinebetaling? In dit geval een vliegticket bij travelgenio. Ik krijg steeds een error en nu vraag ik mij af of dit aan de meastro ligt of aan travelgenio.met maestro is het ticket namelijk veel goedkoper ik heb nog nooit online met maestro betaald omdat dit bij ing niet mogelijk is. (de pas heeft geen 16 digit number)

Apple | BYD | HomeWizard Plug-In Battery | UniFi | WeHeat Flint All-electric | 4.880wp zonnepanelen

- i7x

- Registratie: Maart 2009

- Laatst online: 25-06 16:01

Emoji fan 👽🦑🦋🍓

:strip_exif()/u/295799/cryava.gif?f=community)

Bij ING is er ook wel een 16 cijferig nummer, maar die staat niet op de pas 💳 (en tevens is deze ook geblokkeerd voor betalingen waarbij deze handmatig is ingevuld). Hoe dan ook, het hoort hetzelfde te werken als met de MasterCard. De plek waar je het invult moet wel expliciet ook Maestro toestaan (meestel zie je dan het logootje ergens op de pagina). Als het niet werkt kun je even controleren of online payments aanstaan in de app. Dat kan namelijk per kaart verschillen.Noreia schreef op maandag 26 maart 2018 @ 13:57:

Heeft hier al iemand de maestro pas gebruikt bij een onlinebetaling? In dit geval een vliegticket bij travelgenio. Ik krijg steeds een error en nu vraag ik mij af of dit aan de meastro ligt of aan travelgenio.met maestro is het ticket namelijk veel goedkoper ik heb nog nooit online met maestro betaald omdat dit bij ing niet mogelijk is. (de pas heeft geen 16 digit number)

- RoNoS

- Registratie: December 2006

- Laatst online: 05-02-2025

Ik heb met de mastercard een hotel gereserveerd. Nu krijg ik de bevestiging en daarin staat: "uw opgegeven kredietkaart zal belast worden voor het volledige bedrag van uw verblijf tussen nu en uw aankomst"

Nu zal dit een standaard mailtje zijn, want het is geen creditcard

Echter, ik vraag me nu af, ik heb dat bedrag niet op m'n rekening staan. Krijgt het hotel dan de melding 'krediet overschreden' of zoiets? Of krijg ik de melding eerst met de mogelijkheid geld over te maken?

Ik ben namelijk wel van plan het geld over te maken, maar ik weet niet wanneer ze gaan afschrijven en wil eigenlijk nog wel een maandje wachten.

Nu zal dit een standaard mailtje zijn, want het is geen creditcard

Echter, ik vraag me nu af, ik heb dat bedrag niet op m'n rekening staan. Krijgt het hotel dan de melding 'krediet overschreden' of zoiets? Of krijg ik de melding eerst met de mogelijkheid geld over te maken?

Ik ben namelijk wel van plan het geld over te maken, maar ik weet niet wanneer ze gaan afschrijven en wil eigenlijk nog wel een maandje wachten.

Verwijderd

Meestal betekent dat dat ze eerder 'nu' dan vlak voor aankomst het bedrag gaan afboeken. Indien niet genoeg saldo kun je dan 'gewoon' de betaling niet voldoen.RoNoS schreef op dinsdag 27 maart 2018 @ 09:44:

Ik heb met de mastercard een hotel gereserveerd. Nu krijg ik de bevestiging en daarin staat: "uw opgegeven kredietkaart zal belast worden voor het volledige bedrag van uw verblijf tussen nu en uw aankomst"

[...]

Ik ben namelijk wel van plan het geld over te maken, maar ik weet niet wanneer ze gaan afschrijven en wil eigenlijk nog wel een maandje wachten.

Geen flauw idee hoe vaak ze dat zullen proberen, maar vast niet al te vaak. Je krijgt in ieder geval van N26 geen bericht om geld bij te storten, waarschijnlijk wel een push-notficiatie van een geweigerde betaling wegens te weinig saldo.

- Tommert38

- Registratie: Augustus 2008

- Laatst online: 28-07 00:14

:strip_exif()/u/271074/crop57b8b8579eaa5.gif?f=community)

Ik weet niet of het bedrag als incasso/direct debit wordt afgeschreven, maar mocht dat wel het geval zijn, dan betaal je in ieder geval €3 fee aan N26 als het een geldige geweigerde betaling betreft (dus door onvoldoende saldo).

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

@Tommert38 Die €3 is voor SEPA incasso's, niet voor MasterCard betalingen.

Ik heb zelf net met een hostel te maken gehad waarbij de prijs plotseling omhoog ging doordat de toeristenbelasting niet op de site stond, maar die waren zo vriendelijk om een betalingsregeling af te spreken.

Ik heb zelf net met een hostel te maken gehad waarbij de prijs plotseling omhoog ging doordat de toeristenbelasting niet op de site stond, maar die waren zo vriendelijk om een betalingsregeling af te spreken.

- faabiejaxx

- Registratie: Januari 2008

- Laatst online: 29-07 13:15

Is het mogelijk om in n26 een notificatie te krijgen wanneer je balance onder een bepaald bedrag komt? Heb dit niet in de app kunnen vinden.

- RoNoS

- Registratie: December 2006

- Laatst online: 05-02-2025

Bedankt voor jullie antwoorden. Inmiddels maar geld overgemaakt. Als het nou op de ene rekening staat, of op de andere, maakt ook niet heel veel uit.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Wat ik dinsdag vergat te zeggen... als je onvoldoende saldo hebt voor een MasterCard betaling krijg je een pushbericht dat die 'declined' is.

De pushberichten voor automatische incasso's zijn weer gemaakt, gisteren kreeg ik die iig weer op tijd.

De pushberichten voor automatische incasso's zijn weer gemaakt, gisteren kreeg ik die iig weer op tijd.

- diedbase

- Registratie: September 2008

- Laatst online: 25-07 22:11

Afgelopen weekend heb ik in Istanbul veel gebruik gemaakt van mijn N26 Mastercard. De kaart werd bij restaurants, winkels en ATM's zonder problemen geaccepteerd. Nu nog even wachten tot de afschrijvingen gesettled zijn en de conversion rate dus definitief is, maar het lijkt erop dat ik een hoop geld heb bespaard door niet mijn regulaire pinpas of creditcard te gebruiken. Erg tevreden dus. Wat heel prettig is, is dat je bij het opnemen van contant geld een percentage betaald en niet nog een vast bedrag (2,25 per opname bij ING en ABN uit m'n hoofd), zodat je niet hoeft na te denken hoeveel je wil pinnen.

Grappig detail is hoe bijna iedere winkelier de kaart een paar keer omdraait om te zien wat de juiste kant is.

Hopelijk komen er binnenkort meer functies zoals savings en Apple Pay beschikbaar in Nederland!

Zijn er mensen die N26 als enige creditcard hebben? Ik heb nog een ING creditcard als back-up, maar kan alleen autoverhuur bedenken waar dat noodzakelijk is.

Grappig detail is hoe bijna iedere winkelier de kaart een paar keer omdraait om te zien wat de juiste kant is.

Hopelijk komen er binnenkort meer functies zoals savings en Apple Pay beschikbaar in Nederland!

Zijn er mensen die N26 als enige creditcard hebben? Ik heb nog een ING creditcard als back-up, maar kan alleen autoverhuur bedenken waar dat noodzakelijk is.

[ Voor 12% gewijzigd door diedbase op 03-04-2018 16:38 ]

Een betaalkaart met het MasterCard-logo (evenals VISA) is niet per definitie een credit card. De betaalkaart van N26 is dan ook geen credit card maar een debit card van MasterCard. Er kan een wezenlijk verschil zitten tussen de acceptatie van debit en credit, maar dat komt niet vaak voor. Autohuur is daar een goed voorbeeld van. Maar ook andere dienstverleners kunnen om een borg vragen. Het is altijd handig om beiden te hebben. Ik zou de credit card daarom niet opzeggen.diedbase schreef op dinsdag 3 april 2018 @ 16:35:

Zijn er mensen die N26 als enige creditcard hebben? Ik heb nog een ING creditcard als back-up, maar kan alleen autoverhuur bedenken waar dat noodzakelijk is.

Ik heb zelf wel m'n betaalpakket bij de Rabobank gedowngrade. Ik had een pakket waarbij ik geen extra kosten (bovenop de koersopslag) bij geldopnames buiten de eurozone hoefde te betalen, maar met N26 (en Revolut) is dat niet meer nodig

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

:strip_icc():strip_exif()/u/991435/crop59fedfe524ccf_cropped.jpeg?f=community)

Wellicht interessant voor de ZZP'ers en ondernemers hier: sinds 22 maart kun je in Acumulus gewoon je N26 rekening afschriften (via CSV) importeren.

(Acumulus is een online boekhoudpakketje voor ZZP'ers).

(Acumulus is een online boekhoudpakketje voor ZZP'ers).

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Tigerblood

- Registratie: Maart 2011

- Laatst online: 22-06 19:26

:strip_icc():strip_exif()/u/398507/crop576018c9c0dbf_cropped.jpeg?f=community)

Over afschriften gesproken. Ik had laatst een 'statement' (afschrift dus) gewownload in de app en er klopt helemaal niets van. Betalingen worden allemaal pas 2-5 dagen later als transactie gedateerd in de afschriften. Dus een uitgave op 28 februari staat niet op mijn afschrift van februari 2018, omdat de transactie wordt gedateerd op 2 maart en dus op het afschrift voor maart 2018 staat. Erg vreemd en heel verwarrend.

[ Voor 12% gewijzigd door Tigerblood op 04-04-2018 15:05 ]

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

In de afschriften staat de verwerkingsdatum met in het klein eronder de datum waarop je betaald hebt.

- Tigerblood

- Registratie: Maart 2011

- Laatst online: 22-06 19:26

Niet in de statements die ik download in de app.AlbertJP schreef op woensdag 4 april 2018 @ 15:19:

In de afschriften staat de verwerkingsdatum met in het klein eronder de datum waarop je betaald hebt.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Je hebt gelijk, ik was in de war met een andere bank.

- redrohX

- Registratie: Oktober 2000

- Laatst online: 10-10-2024

errr....

:strip_exif()/u/13532/running_mario.gif?f=community)

Eindelijk maar die adreswijziging geregeld. Heb een PDF van de gemeentelijke belastingen naar support gestuurd. Ik ben niet heel happy met het feit dat ik officiële documenten moet mailen naar weet ik veel wie. Terwijl dit voor notabene de ING gewoon binnen een minuut op de site geregeld kan worden (en voor Bunq in de app). Was na twee dagen geregeld.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Ook Android-gebruikers kunnen nu met hun telefoon betalen: https://n26.com/a-better-way-to-pay-yes-with-google-pay/

Mijn telefoon heeft helaas geen NFC en is dus volgens de Play Store niet compatibel, dus ik kan de app niet installeren - als dat wel kon had ik Google Pay in apps/online kunnen proberen.

Mijn telefoon heeft helaas geen NFC en is dus volgens de Play Store niet compatibel, dus ik kan de app niet installeren - als dat wel kon had ik Google Pay in apps/online kunnen proberen.

[ Voor 6% gewijzigd door AlbertJP op 25-04-2018 15:55 ]

- stane

- Registratie: Oktober 2012

- Laatst online: 21-07 21:51

/u/478699/play.png?f=community)

Helaas nog niet mogelijk in Nederland. Er is natuurlijk geen manier om het te omzeilen zodat je toch Google Pay kunt gebruiken in Nederland?AlbertJP schreef op woensdag 25 april 2018 @ 15:54:

Ook Android-gebruikers kunnen nu met hun telefoon betalen: https://n26.com/a-better-way-to-pay-yes-with-google-pay/

Mijn telefoon heeft helaas geen NFC en is dus volgens de Play Store niet compatibel, dus ik kan de app niet installeren - als dat wel kon had ik Google Pay in apps/online kunnen proberen.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Inderdaad, volgens https://support.n26.com/read/000001429?locale=en is het beschikbaar in Spanje, Ierland, België en Slowakije. N26 is i.t.t. andere banken (waar mensen Apple Pay kregen door hun regio te veranderen) wat preciezer, je moet waarschijnlijk echt een adres in een van die landen hebben.

:strip_icc():strip_exif()/u/82549/crop64401053a760e_cropped.jpg?f=community)

Voor onze zuiderburen dus al wel Google Pay met N26  hoop dat Google Pay ook snel naar Nederland komt.

hoop dat Google Pay ook snel naar Nederland komt.

Ik heb anders een hele tijd een Franse N26-pas gebruikt voor Apple Pay, ondanks dat ik nooit in Frankrijk heb gewoond.AlbertJP schreef op woensdag 25 april 2018 @ 16:11:

N26 is i.t.t. andere banken (waar mensen Apple Pay kregen door hun regio te veranderen) wat preciezer, je moet waarschijnlijk echt een adres in een van die landen hebben.

Ik heb pas de belastingaangifte ingevuld en het viel mij op dat de N26 rekening er niet automatisch erbij stond, dus die heb ik zelf handmatig ingevuld aan de hand van de statement van december/januari die ik op de site kon vinden.

Bij iemand wel automatisch ingevuld door de belastingdienst? Mijn Nederlandse rekeningen stonden er wel netjes bij. Ik denk dat ze de info van N26 Duitsland dan niet hebben.

Bij iemand wel automatisch ingevuld door de belastingdienst? Mijn Nederlandse rekeningen stonden er wel netjes bij. Ik denk dat ze de info van N26 Duitsland dan niet hebben.

:strip_icc():strip_exif()/u/237295/crop5673286891206_cropped.jpeg?f=community)

Hang af van wanner je de rekening hebt. De peildatum is 1januari 2017. Als je toen nog geen n26 had staat en hoeft hij er ook niet bij.

Dat snap ik. Heb uiteraard ook de saldo van 1 januari 2017 ingevuld, want toen had ik al een N26 rekening.menzo schreef op donderdag 26 april 2018 @ 17:31:

Hang af van wanner je de rekening hebt. De peildatum is 1januari 2017. Als je toen nog geen n26 had staat en hoeft hij er ook niet bij.

Het ging mij er om of het bij iemand überhaupt automatisch is ingevuld.

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Bij mij stond hij er gewoon bij en heb pas na januari 2017 N26.xileS schreef op zondag 29 april 2018 @ 23:15:

[...]

Dat snap ik. Heb uiteraard ook de saldo van 1 januari 2017 ingevuld, want toen had ik al een N26 rekening.

Het ging mij er om of het bij iemand überhaupt automatisch is ingevuld.

... na de zomer

Dat is wel weer vreemd, alles na 1 januari 2017 hoef je helemaal nog niet in te vullen voor de aangifte van 2017 (ze vragen namelijk saldo van 1 januari 2017). Ik had niet direct mijn BSN nummer ingevuld bij het aanvragen weet ik nog (wist niet welk nummer ze wouden en was niet verplicht), maar had dit later toegevoegd, misschien dat dit het verschil maakt.Uffje schreef op maandag 30 april 2018 @ 11:02:

[...]

Bij mij stond hij er gewoon bij en heb pas na januari N26.

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Ik heb wel mijn N26 bij alle overheidsinstanties gekoppeld. Dat zou er ook mee te maken kunnen hebben, of niet? Daarnaast heb ik mijn Rabobank account opgezegd.xileS schreef op maandag 30 april 2018 @ 11:05:

[...]

Dat is wel weer vreemd, alles na 1 januari 2017 hoef je helemaal nog niet in te vullen voor de aangifte van 2017 (ze vragen namelijk saldo van 1 januari 2017). Ik had niet direct mijn BSN nummer ingevuld bij het aanvragen weet ik nog (wist niet welk nummer ze wouden en was niet verplicht), maar had dit later toegevoegd, misschien dat dit het verschil maakt.

... na de zomer

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Heb je nooit dat je een iDeal betaling wil doen? Dat houdt me nog tegen.Uffje schreef op maandag 30 april 2018 @ 16:45:

[...]

Ik heb wel mijn N26 bij alle overheidsinstanties gekoppeld. Dat zou er ook mee te maken kunnen hebben, of niet?

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Totaal geen problemen mee, je kan altijd met mastercard en anders paypal betalen. Ik bestel veel online en ben nog geen enkele keer iets tegen gekomen, bestel nu ook makkelijker in het buitenland. Ik moet alleen vragen om de iban als iemand een tikkie krijgTucanoItaly schreef op maandag 30 april 2018 @ 17:57:

[...]

Heb je nooit dat je een iDeal betaling wil doen? Dat houdt me nog tegen.

... na de zomer

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Interessant, dank je! Vorige week heeft ABN AMRO weer z'n kosten verhoogd. Mogelijk dat ik toch eens wat zaken ga overzettenUffje schreef op maandag 30 april 2018 @ 19:54:

Totaal geen problemen mee

Ik vind de creditcard van ABN AMRO wel handig, die is van ICS dus die zou dan moeten worden overgezet. Heeft iemand dat al eens gedaan?

[ Voor 20% gewijzigd door TucanoItaly op 30-04-2018 20:49 ]

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

Ik weet niet precies wat je bedoelt met 'overzetten', maar de goedkoopste bankonafhankelijke creditcards van ICS zijn:TucanoItaly schreef op maandag 30 april 2018 @ 20:25:

Ik vind de creditcard van ABN AMRO wel handig, die is van ICS dus die zou dan moeten worden overgezet. Heeft iemand dat al eens gedaan?

- Mastercard: Euroclix

- Visa: ASN

Als je je creditcard van ABN opzegt, dan kun je daar eventueel een nieuwe aanvragen en koppelen aan je N26-account. Ik weet alleen niet zeker of ze bij ICS ook buitenlandse IBAN's accepteren (voor de automatische incasso).

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

De machtigingsformulieren voor incasso op de ICS-website hebben 18 vakjes voor het IBAN-nummer, dus daar past het N26-nummer in ieder geval niet in. Maar ik heb zelf geen CC, dus hoe dat gaat bij ASN (of ergens anders) gaat zou ik niet durven zeggen.

Ik heb een spaarrekening bij de ASN, die doen niet moeilijk om N26 als tegenrekening (en je hebt geen betaalrekening daar nodig om een spaarrekening te openen).Uffje schreef op maandag 30 april 2018 @ 19:54:

[...]

Enige dat ik wel mis bij N26 is een spaarrekening, maar kan er mee leven.

- DouweGNL

- Registratie: September 2002

- Laatst online: 29-07 11:16

Ik ben tof.

:strip_exif()/u/65489/pikmin.gif?f=community)

Je kunt je ABN creditcard gewoon houden. Je betaald dan €17,50 per jaar voor de kaart alleen. Heb het zelf gedaan door eerst ICS een mailtje te sturen en daarna mijn ABN rekening op te zeggen. Werkt primaTucanoItaly schreef op maandag 30 april 2018 @ 20:25:

[...]

Interessant, dank je! Vorige week heeft ABN AMRO weer z'n kosten verhoogd. Mogelijk dat ik toch eens wat zaken ga overzetten

Ik vind de creditcard van ABN AMRO wel handig, die is van ICS dus die zou dan moeten worden overgezet. Heeft iemand dat al eens gedaan?

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Ik heb daar ook een betaalrekening (just incase). Maar dat van die spaarrekening is wel interessant, thanks.AlbertJP schreef op maandag 30 april 2018 @ 21:49:

Ik heb een spaarrekening bij de ASN, die doen niet moeilijk om N26 als tegenrekening (en je hebt geen betaalrekening daar nodig om een spaarrekening te openen).

... na de zomer

- SolarOrbiter

- Registratie: Maart 2009

- Laatst online: 09-07 12:53

:strip_icc():strip_exif()/u/295857/crop59145be520db6_cropped.jpeg?f=community)

ik ga binnenkort naar Londen. heb een N26 kaart.

kan ik gratis geld pinnen met de MasterCard, net als in NL?

heb tevens een ABN creditcard en ABN pinpas, maar volgens mij is het goedkoper om in shops te pinnen met de N26 kaart, aangezien er geen opslag wordt betaald.

kan ik gratis geld pinnen met de MasterCard, net als in NL?

heb tevens een ABN creditcard en ABN pinpas, maar volgens mij is het goedkoper om in shops te pinnen met de N26 kaart, aangezien er geen opslag wordt betaald.

- Tigerblood

- Registratie: Maart 2011

- Laatst online: 22-06 19:26

Kijk eens in de openingspost of je iets kunt vinden over tarieven/prijzen. Beetje eigen inzet...SolarOrbiter schreef op dinsdag 1 mei 2018 @ 15:33:

ik ga binnenkort naar Londen. heb een N26 kaart.

kan ik gratis geld pinnen met de MasterCard, net als in NL?

heb tevens een ABN creditcard en ABN pinpas, maar volgens mij is het goedkoper om in shops te pinnen met de N26 kaart, aangezien er geen opslag wordt betaald.

Dat Tikkie vind ik het enige vervelende. Mijn vrienden en kennissen zijn er helemaal verslaafd aan, dus ik krijg ze continue. Beetje moe aan het worden van die aparte systemen die Nederland erop na houdt.Uffje schreef op maandag 30 april 2018 @ 19:54:

[...]

Totaal geen problemen mee, je kan altijd met mastercard en anders paypal betalen. Ik bestel veel online en ben nog geen enkele keer iets tegen gekomen, bestel nu ook makkelijker in het buitenland. Ik moet alleen vragen om de iban als iemand een tikkie krijg. Enige dat ik wel mis bij N26 is een spaarrekening, maar kan er mee leven.

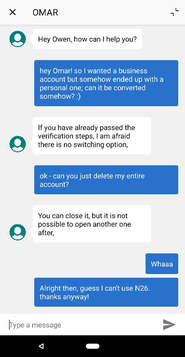

Verwijderd

Zijn er hier mensen met een zakelijke rekening bij N26? En hoe bevalt het? Ik ben op zoek naar een zakelijke rekening, en ben benieuwd of N26 interessant genoeg is om te overwegen.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Hou er rekening mee dat je dus geen iDeal betalingen kunt accepteren. Verder geen ervaring mee.Verwijderd schreef op zaterdag 5 mei 2018 @ 18:51:

Zijn er hier mensen met een zakelijke rekening bij N26?

[ Voor 10% gewijzigd door TucanoItaly op 05-05-2018 19:40 ]

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

iDeal betalingen accepteren gaat vrijwel altijd al via tussenpersonen zoals Mollie of Buckaroo, dus dat je met N26 niet met iDeal kunt betalen lijkt me niet relevant.

Verwijderd

Precies, het gaat onder meer om een webshop. Maar dat doe ik sowieso via Mollie, welke bank het ook wordt.

- Devaqto

- Registratie: Mei 2012

- Laatst online: 28-07 12:24

Ik denk dat hij bedoelt dat je eventuele facturen niet kunt betalen met iDeal.Verwijderd schreef op zaterdag 5 mei 2018 @ 19:47:

Precies, het gaat onder meer om een webshop. Maar dat doe ik sowieso via Mollie, welke bank het ook wordt.

- TucanoItaly

- Registratie: November 2017

- Niet online

✅ geverifieerde account

Nee, ik bedoelde eigenlijk: je hebt niet de beschikking over de iDEAL APIs die Nederlandse banken aanbieden. Maar ik vergat dat tegenwoordig vrijwel niemand meer z'n eigen payment spul implementeert.Karizma schreef op maandag 7 mei 2018 @ 11:04:

[...]

Ik denk dat hij bedoelt dat je eventuele facturen niet kunt betalen met iDeal.

516K subscribers 👍🏻 5.2K 👎🏻 428 🔕 Notify ➦ Share ▤ᐩ Save

:strip_icc():strip_exif()/u/924015/crop6002ba65c179f_cropped.jpeg?f=community)

Wat een onzin ook weer. Een jaar geleden kon ik nog zonder problemen bij Fiber mijn rekening nummer veranderen naar N26. Nou wou ik deze laatst wijzigen naar mijn andere Duitse rekening bij Fidor, en kreeg ik bericht dat buitenlandse IBAN niet wordt geaccepteerd. Tja, maar jullie hebben toch al 1 in jullie systeem staan?

Ik dacht, als ik even wacht en een nieuwe support ticket open krijg ik vast een andere medewerker die het wel gewoon doet. En ja hoor, gewoon gelukt nu. Ik kreeg zelfs 2 reacties achter elkaar. De eerste had mijn rekening nummer verandert, de tweede beweerde dat dit niet mogelijk was. Maargoed, mijn nieuwe IBAN staat er dus gewoon in nu.

De enige andere instantie waar ik in het verleden problemen bij had was inShared. Die accepteerde gewoon buitenlandse IBAN op de site, maar hun systeem kon er blijkbaar niet helemaal mee overweg want ze bleven gewoon incasso's sturen naar mijn Nederlandse rekening. Die dus geblokkeerd en voortaan met periodieke overschrijving mijn premie betaald, al zei support dat dit niet mogelijk was.

Ik denk dat ze het zat werden handmatig betalingen te verwerken, want sinds begin dit jaar accepteren ze wel gewoon buitenlandse IBAN, en het veranderen van N26 naar Fidor was dus geen probleem.

Ik dacht, als ik even wacht en een nieuwe support ticket open krijg ik vast een andere medewerker die het wel gewoon doet. En ja hoor, gewoon gelukt nu. Ik kreeg zelfs 2 reacties achter elkaar. De eerste had mijn rekening nummer verandert, de tweede beweerde dat dit niet mogelijk was. Maargoed, mijn nieuwe IBAN staat er dus gewoon in nu.

De enige andere instantie waar ik in het verleden problemen bij had was inShared. Die accepteerde gewoon buitenlandse IBAN op de site, maar hun systeem kon er blijkbaar niet helemaal mee overweg want ze bleven gewoon incasso's sturen naar mijn Nederlandse rekening. Die dus geblokkeerd en voortaan met periodieke overschrijving mijn premie betaald, al zei support dat dit niet mogelijk was.

Ik denk dat ze het zat werden handmatig betalingen te verwerken, want sinds begin dit jaar accepteren ze wel gewoon buitenlandse IBAN, en het veranderen van N26 naar Fidor was dus geen probleem.

Deze gebruik ik ook. Een jaar terug alle Nederlandse spaarbanken afgegaan, en de enige andere die zonder rompslomp een buitenlandse IBAN accepteerde was het Turkse Yapi Kredi (valt gewoon onder het Nederlandse depositogarantiestelsel). Daar kun je naast een rekening in EUR ook USD, GBP en TRY rekeningen openen. En net als bij ASN mag je daar meerdere tegenrekeningen gebruiken. Daar doen ze bij Nederlandse spaarbanken tegenwoordig ook al moeilijk over.AlbertJP schreef op maandag 30 april 2018 @ 21:49:

De machtigingsformulieren voor incasso op de ICS-website hebben 18 vakjes voor het IBAN-nummer, dus daar past het N26-nummer in ieder geval niet in. Maar ik heb zelf geen CC, dus hoe dat gaat bij ASN (of ergens anders) gaat zou ik niet durven zeggen.

[...]

Ik heb een spaarrekening bij de ASN, die doen niet moeilijk om N26 als tegenrekening (en je hebt geen betaalrekening daar nodig om een spaarrekening te openen).

- Brent

- Registratie: September 2001

- Laatst online: 10:14

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

Een niet Neder-IBAN is bijna altijd een probleem in mijn ervaring, maar ik bel/mail en vermeld dat dit een verplichting hunner zijde is, en ik ze anders bij de Nederlandse Bank aangeef. Meestal wordt de manager erbij geroepen en kan het dan opeens wel.Axersia schreef op maandag 7 mei 2018 @ 13:35:

Wat een onzin ook weer.

Jammer dat het moet, maar je moet anno 2018 nog steeds op je strepen staan met een niet-Neder-IBAN.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

ANWB lukt ook niet. Gebeld met helpdesk, het zou geen probleem zijn een DE IBAN te gebruiken alleen op de site zelf invoeren lukt niet maar zij konden dit wel. Was even laten op de site inderdaad nu wel veranderd, dus ik dacht mooi.

Echter, incasso's bleven uit. Ineens een acceptgiro met mijn DE IBAN erop of ik het toch wel overschrijven want automatische incasso van een DE IBAN kan niet. Gold voor zowel ANWB als vereniging en de verzekeringstak.

Helpdesk heb je vaak ook niks aan.

Echter, incasso's bleven uit. Ineens een acceptgiro met mijn DE IBAN erop of ik het toch wel overschrijven want automatische incasso van een DE IBAN kan niet. Gold voor zowel ANWB als vereniging en de verzekeringstak.

Helpdesk heb je vaak ook niks aan.

- Pukson

- Registratie: September 2013

- Laatst online: 10:14

Afgelopen week ook een rekening aangemaakt en gaat voorlopig nog vlot. Maestro en Mastercard zijn onderweg! Las hier in het topic dat tikkie niet lukt, bij nader onderzoek kwam ik wel dit tegen.

https://www.abnamro.com/n...-nu-ook-in-duitsland.html

Zelf krijg ik het niet voor elkaar iemand anders misschien?

https://www.abnamro.com/n...-nu-ook-in-duitsland.html

Zelf krijg ik het niet voor elkaar iemand anders misschien?

- MichielFRL

- Registratie: Augustus 2013

- Laatst online: 30-07 21:51

Je moet de Duitse Tikkie app hebben.Pukson schreef op zaterdag 19 mei 2018 @ 20:17:

Afgelopen week ook een rekening aangemaakt en gaat voorlopig nog vlot. Maestro en Mastercard zijn onderweg! Las hier in het topic dat tikkie niet lukt, bij nader onderzoek kwam ik wel dit tegen.

https://www.abnamro.com/n...-nu-ook-in-duitsland.html

Zelf krijg ik het niet voor elkaar iemand anders misschien?

Apple | BYD | HomeWizard Plug-In Battery | UniFi | WeHeat Flint All-electric | 4.880wp zonnepanelen

- Pukson

- Registratie: September 2013

- Laatst online: 10:14

Wilde net mijn post editen. Het is gelukt! Kan nu tikkie betaalverzoeken sturen gelinkt aan mijn N26 account

Edit weer. Nederlanders krijgen niet de mogelijkheid om met Ideal te betalen

Edit weer. Nederlanders krijgen niet de mogelijkheid om met Ideal te betalen

[ Voor 27% gewijzigd door Pukson op 19-05-2018 20:47 ]

Waarmee kun je dan wel betalen? Het Duitse betaalplatform Sofort is namelijk ook compatibel met veel Nederlandse banken. Je kunt met je ING inloggegevens bijvoorbeeld gewoon inloggen bij Sofort betalingen.Pukson schreef op zaterdag 19 mei 2018 @ 20:39:

Wilde net mijn post editen. Het is gelukt! Kan nu tikkie betaalverzoeken sturen gelinkt aan mijn N26 account

Edit weer. Nederlanders krijgen niet de mogelijkheid om met Ideal te betalen

- Pukson

- Registratie: September 2013

- Laatst online: 10:14

Als ik een tikje aanmaak en een vriend naar de pagina gaat. Krijg die een alleen mogelijkheid tot Duitse banken. Typte hij ING in kreeg die geen resultaten

- Reneger

- Registratie: Januari 2007

- Laatst online: 28-07 13:17

Wie? IK?

:strip_icc():strip_exif()/u/203094/test.jpg?f=community)

Jep. Had t zelde... Heb de duitse tikkie gesideload op mn android voor testen

Zonet een vliegticket geboekt en betaald met mn n26 Mastercard.

Ik kon kiezen uit een 'Mastercard debit card' en een normale 'Mastercard'. Voor een debit card vroegen ze iets meer dan 7 euro extra. "Sh#t" dacht ik want de n26 mastercard is een debit card. Maar ik heb gekozen voor de normale mastercard en die werd gewoon geaccepteerd. En de 7 euro extra zijn niet in rekening gebracht.

Ik kon kiezen uit een 'Mastercard debit card' en een normale 'Mastercard'. Voor een debit card vroegen ze iets meer dan 7 euro extra. "Sh#t" dacht ik want de n26 mastercard is een debit card. Maar ik heb gekozen voor de normale mastercard en die werd gewoon geaccepteerd. En de 7 euro extra zijn niet in rekening gebracht.

- MaffeMaarten

- Registratie: December 2006

- Laatst online: 29-07 10:49

:strip_icc():strip_exif()/u/199300/crop57cffb732b8fe_cropped.jpeg?f=community)

Vaag dat de Debit versie juist extra zou moeten kosten. Volgens mij zijn de transactiekosten typisch minder. Bij een auto huren had ik het nog wel kunnen snappen, iets met risico enzo, maar een vliegticket wordt toch gewoon in één keer afgeboekt.MxD schreef op woensdag 23 mei 2018 @ 11:57:

Zonet een vliegticket geboekt en betaald met mn n26 Mastercard.

Ik kon kiezen uit een 'Mastercard debit card' en een normale 'Mastercard'. Voor een debit card vroegen ze iets meer dan 7 euro extra. "Sh#t" dacht ik want de n26 mastercard is een debit card. Maar ik heb gekozen voor de normale mastercard en die werd gewoon geaccepteerd. En de 7 euro extra zijn niet in rekening gebracht.

Dat dacht ik ook. Maar ook vaag dat de n26 debit kaart als een normale kaart gezien wordt.MaffeMaarten schreef op woensdag 23 mei 2018 @ 13:21:

[...]

Vaag dat de Debit versie juist extra zou moeten kosten. Volgens mij zijn de transactiekosten typisch minder. Bij een auto huren had ik het nog wel kunnen snappen, iets met risico enzo, maar een vliegticket wordt toch gewoon in één keer afgeboekt.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Bericht heeft weinig zin als je niet vermeldt welke vliegmaatschappij of boekingswebsite het was die jou €7 armer probeerde te maken.

- Noreia

- Registratie: Januari 2008

- Laatst online: 13-09-2025

In Brazilië werd ik vaak gevraagd...debit of credit? Met de keuze voor debit vaak het probleem dat de betaling geweigerd werd, Vanaf dat moment altijd credit gebruikt en nooit meer problemen gehad.

Mytrip.comAlbertJP schreef op donderdag 24 mei 2018 @ 11:12:

Bericht heeft weinig zin als je niet vermeldt welke vliegmaatschappij of boekingswebsite het was die jou €7 armer probeerde te maken.

- MisterLBP

- Registratie: Februari 2009

- Laatst online: 03-07 16:31

/u/290095/fenerbahce-live-wallpaper-1aEZOtU.png?f=community)

Sinds eergisteren ook Apple Pay in Ierland: https://n26.com/en-de/blog/n26-apple-pay-live-ireland

Benieuwd hoe lang wij nog moeten wachten.

Benieuwd hoe lang wij nog moeten wachten.

- Philos31

- Registratie: Juni 2004

- Laatst online: 30-07 08:15

:strip_icc():strip_exif()/u/116574/zx81.jpg?f=community)

Dat kan N26 niet bespoedigen, dat ligt allemaal bij Apple. Misschien dat we tijdens het WWDC eindelijk te horen krijgen toegevoegd te worden maar ik ben er bang voor van niet.MisterLBP schreef op donderdag 31 mei 2018 @ 19:30:

Sinds eergisteren ook Apple Pay in Ierland: https://n26.com/en-de/blog/n26-apple-pay-live-ireland

Benieuwd hoe lang wij nog moeten wachten.

Nederland is toch een beetje eigenwijs qua banken, vandaar ook Maestro en iDeal.

Abnamro heeft nu eigen wearables Abn Amro Wearables

En het zal ook wel een centenkwestie zijn, Apple wil natuurlijk van de banken ook centjes zien....

Als Nederland niet wordt toegevoegd door Apple zal N26 het dus ook niet kunnen aanbieden helaas.

BMW C-Evolution LR, Skoda Enyaq iV80 Sportline, 7200Wp 27KwH thuisbatterij (zelfbouw) , 7x Daikin l/l warmtepomp, Homeautomation by Homey

Verwijderd

Heb ook wel interesse in N26, kan je de debit mastercard ook als betaalmiddel koppelen aan je NL apple id? Of wijzigt die het dan in een duitse apple id vanwege duitse roots van de bank?

- DouweGNL

- Registratie: September 2002

- Laatst online: 29-07 11:16

Ik ben tof.

Weet niet hoe het met de huidige set kaarten is, maar mijn MasterCard identificeert zich als een Nederlandse kaart (net als mijn N26 Maestro). Mijn N26 MasterCard zit dan ook gewoon gekoppeld aan mijn Nederlandse Apple ID.

Verwijderd

Dankje. Dan ga ik hem aanschaffen. Gedoe altijd met iTunes kaartjes kopen.DouweGNL schreef op vrijdag 1 juni 2018 @ 23:01:

Weet niet hoe het met de huidige set kaarten is, maar mijn MasterCard identificeert zich als een Nederlandse kaart (net als mijn N26 Maestro). Mijn N26 MasterCard zit dan ook gewoon gekoppeld aan mijn Nederlandse Apple ID.

- U123456

- Registratie: September 2014

- Laatst online: 30-07 20:58

:strip_icc():strip_exif()/u/619838/crop5b646d148f24f_cropped.jpeg?f=community)

Link: https://techcrunch.com/20...w-has-1-million-customersGerman startup N26 has managed to attract 1 million clients across Europe. They generate €1 billion in transaction volume every month ($1.17 billion).

It took N26 only nine months to grow from 500,000 to 1 million. And the company now plans to have 5 million users by 2020.

It’s an aggressive goal, but N26 plans to expand beyond the Eurozone. The company confirms that customers based in the U.K. and the U.S. will be able to create an N26 account in the coming months.

- stane

- Registratie: Oktober 2012

- Laatst online: 21-07 21:51

Ik begrijp dat ze expansiedrift hebben, maar zouden ze beter niet eerst focussen op het toevoegen van features aan de app en mogelijk zelfs iDeal-ondersteuning? Ik mis eigenlijk nog potjes in de app, betaalverzoeken zijn ook wel handig eigenlijk (maar dat linkt weer aan iDeal).

Het hoort natuurlijk eigenlijk in het Revolut topic, maar de vergelijking tussen N26 en Revolut is wel erg interessant:

Volgens het artikel is Revolut slechts een klein beetje groter dan N26. Ik zou zeggen dat Revolut twee keer zo groot is. Maar het grootste verschil is eigenlijk wel het aantal updates. Als je in de App Store bij Revolut kijkt, dan zie je dat de app eigenlijk elke week wel een update (met nieuwe features krijgt). Bij N26 is er ongeveer elke maand een update, maar daar gaat het vooral om bug fixes.Revolut is still slightly ahead of N26, but both companies are growing quite rapidly. N26 currently gets 2,500 new users every day. Back in February, Revolut said it was attracting between 6,000 and 8,000 new users per day. The company now has nearly 2 million users.

Hier trouwens nog meer informatie over de mijlpaal van 1 miljoen klanten van N26 op hun eigen website.

Ik denk dat het nog wel even gaat duren voordat zulke features er komen. Ik zit zelf nog te wachten op joint accounts, iets waar ze vorig jaar juni naar eigen zeggen al mee bezig waren. iDeal ondersteuning zou ik echter zeker niet op rekenen, omdat zulke nationale (en dus beperkte) functies voor een multinational als N26 weinig prioriteit hebben. En ik denk dat je het zelf eigenlijk al zegt, het gaat op dit moment helaas meer om expansie dan om features.stane schreef op dinsdag 5 juni 2018 @ 18:18:

Ik begrijp dat ze expansiedrift hebben, maar zouden ze beter niet eerst focussen op het toevoegen van features aan de app en mogelijk zelfs iDeal-ondersteuning? Ik mis eigenlijk nog potjes in de app, betaalverzoeken zijn ook wel handig eigenlijk (maar dat linkt weer aan iDeal).

- Brent

- Registratie: September 2001

- Laatst online: 10:14

Als je de wereld wil veroveren moet iDeal wel laag op t lijstje staan. Er bestaan honderden van die systemen in Europa, wat op zich wel moet kunnen en mooi zou zijn, maar uiteindelijk ook op te lossen is door gewoon van de CC functie gebruik te maken. Het zijn Nederlandse shops/overheden die niet op nationale systeempjes moeten blijven hangen.stane schreef op dinsdag 5 juni 2018 @ 18:18:

Ik begrijp dat ze expansiedrift hebben, maar zouden ze beter niet eerst focussen op het toevoegen van features aan de app en mogelijk zelfs iDeal-ondersteuning? Ik mis eigenlijk nog potjes in de app, betaalverzoeken zijn ook wel handig eigenlijk (maar dat linkt weer aan iDeal).

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Wally2002

- Registratie: Januari 2002

- Laatst online: 09:10

De vergelijking met Revolut is eerder in het topic al eens langs gekomen maar dan vooral de features van het gratis product.oohh schreef op dinsdag 5 juni 2018 @ 19:27:

[...]

Het hoort natuurlijk eigenlijk in het Revolut topic, maar de vergelijking tussen N26 en Revolut is wel erg interessant:

Volgens het artikel is Revolut slechts een klein beetje groter dan N26. Ik zou zeggen dat Revolut twee keer zo groot is. Maar het grootste verschil is eigenlijk wel het aantal updates. Als je in de App Store bij Revolut kijkt, dan zie je dat de app eigenlijk elke week wel een update (met nieuwe features krijgt). Bij N26 is er ongeveer elke maand een update, maar daar gaat het vooral om bug fixes.

Hier trouwens nog meer informatie over de mijlpaal van 1 miljoen klanten van N26 op hun eigen website.

[...]

Ik denk dat het nog wel even gaat duren voordat zulke features er komen. Ik zit zelf nog te wachten op joint accounts, iets waar ze vorig jaar juni naar eigen zeggen al mee bezig waren. iDeal ondersteuning zou ik echter zeker niet op rekenen, omdat zulke nationale (en dus beperkte) functies voor een multinational als N26 weinig prioriteit hebben. En ik denk dat je het zelf eigenlijk al zegt, het gaat op dit moment helaas meer om expansie dan om features.

Het aantal gebruikers vind ik persoonlijk een nietszeggend getal, welke conclusies kun je daar uit trekken?

Belangrijker vind ik dat N26 een bankvergunning heeft, en verder moet de geboden functionaliteit gewoon werken. Persoonlijk zou ik iDeal wel toegevoegd willen zien, dat is nu de enige reden dat ik nog een bankrekening bij een NL bank heb.

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Ik wil voor mijn Noorse vriending een N26 account aanmaken, maar het idee erachter is dat ze ook de Maestro-kaart kan bestellen voor in Nederland te gebruiken. Is simpelweg het adres in Nederland aangeven genoeg om daarvoor in aanmerking te komen?

... na de zomer

- Brent

- Registratie: September 2001

- Laatst online: 10:14

Ik zou de kaart niet aanvragen als je niet in het bedieningsgebied van N26 woont. Zij geven namelijk (dat is verplicht) de gegevens door aan de belastingdienst in het land dat je opgeeft, en als zij hier niet is ingeschreven kan dat gedoe geven, en ik gok sluiting van de rekening. Wel zou je hem zelf (mits hier ingeschreven) aan kunnen vragen, en dan gewoon haar de kaart geven.Uffje schreef op vrijdag 15 juni 2018 @ 11:03:

Ik wil voor mijn Noorse vriending een N26 account aanmaken, maar het idee erachter is dat ze ook de Maestro-kaart kan bestellen voor in Nederland te gebruiken. Is simpelweg het adres in Nederland aangeven genoeg om daarvoor in aanmerking te komen?

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Woopdedooo

- Registratie: Januari 2018

- Laatst online: 04-07 18:31

THT: Zie signature

Voor kleine bedragen moet dat toch geen probleem zijn? Sowieso lijkt me dat dat de regels van het Schengenverdrag(Weet niet zeker of het Schengen of anders heet) overtreed.Brent schreef op vrijdag 15 juni 2018 @ 11:08:

[...]

Ik zou de kaart niet aanvragen als je niet in het bedieningsgebied van N26 woont. Zij geven namelijk (dat is verplicht) de gegevens door aan de belastingdienst in het land dat je opgeeft, en als zij hier niet is ingeschreven kan dat gedoe geven, en ik gok sluiting van de rekening. Wel zou je hem zelf (mits hier ingeschreven) aan kunnen vragen, en dan gewoon haar de kaart geven.

Ik heb zelf bijvoorbeeld ook een tijd een Australisch bankrekening gehad zonder problem, lijkt mij het zelfde geval. Zou je me iets meer kunnen uitleggen hierover?

[ Voor 11% gewijzigd door Woopdedooo op 15-06-2018 11:48 ]

... na de zomer

- Brent

- Registratie: September 2001

- Laatst online: 10:14

Welk scenario refereer je nu aan? In ieder geval heeft dit niets met Schengen te maken, maar de N26 voorwaarden en Europese wetgeving (banken zijn verplicht jou te identificeren en dus ook waar je woont, en de belastingdienst daarvan op de hoogte stellen).Uffje schreef op vrijdag 15 juni 2018 @ 11:44:

[...]

Voor kleine bedragen moet dat toch geen probleem zijn? Sowieso lijkt me dat dat de regels van het Schengenverdrag(Weet niet zeker of het Schengen of anders heet) overtreed.

Het uitlenen van een persoonlijke pas is meestal niet toegestaan door de bank, maar volgens mij wettelijk niet verboden (ivm bedrijfspassen). Tussen partners lijkt me dit de beste oplossing.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 30-07 20:11

Hoe krijg je die dan? Want de Moneyou.de Tikkie is "incompatible with all your devices".. Heb gewoon een Google Pixel. Blijkbaar moet je een Duitse Google account hebben?

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Ik heb uit deze post het idee dat ze in Nederland woont? Als dat zo is, geen probleem, je kunt gewoon een rekening openen als je in NL woont maar een paspoort van ergens anders hebt. Belasting en verdragen zijn geen punt als ze hier legaal woont en een BSN heeft.Uffje schreef op vrijdag 15 juni 2018 @ 11:03:

Ik wil voor mijn Noorse vriending een N26 account aanmaken, maar het idee erachter is dat ze ook de Maestro-kaart kan bestellen voor in Nederland te gebruiken. Is simpelweg het adres in Nederland aangeven genoeg om daarvoor in aanmerking te komen?

- redrohX

- Registratie: Oktober 2000

- Laatst online: 10-10-2024

errr....

N26 Metal wordt binnenkort gelanceerd. Niet voor Nederlanders, wel in Duitsland, Italië, Oostenrijk en Frankrijk. Die kunnen zich nu inschrijven voor de metalen kaart + voordelen. Alles wat Black te bieden heeft, een metalen kaart plus kortingen op verschillende services zoals WeWork, Hotels.com en Helpling. Volgens mij voornamelijk interessant voor personen die veel reizen en een hoop geld te besteden hebben.

https://techcrunch.com/20...hes-a-revised-metal-card/

https://n26.com/en-de/metal

Zelf vind ik het niet heel interessant voor het geld (15 euro p/maand), maar ik ben dan ook maar één keer in mij leven in een WeWork geweest en gebruik geen van de services van hun partners. Aan de andere kant, ik heb er misschien wel meer aan dan de bak rentepunten die ik mijn halve leven heb gespaard bij de ING. ;-)

https://techcrunch.com/20...hes-a-revised-metal-card/

https://n26.com/en-de/metal

Zelf vind ik het niet heel interessant voor het geld (15 euro p/maand), maar ik ben dan ook maar één keer in mij leven in een WeWork geweest en gebruik geen van de services van hun partners. Aan de andere kant, ik heb er misschien wel meer aan dan de bak rentepunten die ik mijn halve leven heb gespaard bij de ING. ;-)

Er is weer een nieuwe N26-prijslijst uitgekomen vandaag (versie 1.7) het enige verschil is dat N26 Black 48 euro per jaar duurder is geworden. Van €70.80 voor €118.80 per jaar. Na deze wijziging denk ik niet dat er nog veel interesse is om up te graden vanuit free, je moet dan wel heel veel cash opnemen buiten de eurozone en/of waarde hechten aan de extra verzekeringen.

[ Voor 10% gewijzigd door TheodoorDG op 19-06-2018 20:41 . Reden: Link toegevoegd naar prijslijst. ]

Ik heb nu een maandje de Maestro kaart en ben eigenlijk heel tevreden en heb niet veel meer nodig. Vraag me dan ook af wie er een Black abonnement heeft.

MacBook Pro 13" 2017 512GB iPhone 13 Pro 128GB

- thegve

- Registratie: Februari 2004

- Laatst online: 13-05 23:53

Ik heb eergisteren een N26 account afgesloten..

Mijn paspoort was verlopen, is druk bij de gemeente, kan pas volgende week terecht om een nieuwe aan te vragen, dus ik dacht ik probeer het zo even. Aanvraag is goedgekeurd ondanks dat het paspoort was verlopen, vraag mij af of dat wel OK is...

Het valt mij op dat er standaard geen 2-factor-authentication word gevraagd, zoals gebruikelijk bij banken, en ik kreeg gisteren een JDBC error bij het inloggen op de site en een app die niet reageerd. Ongebruikelijk, bij Tweakers bijvoorbeeld ooit ook wel eens een DB-error gehad in een lang verleden, maar deze werd keurig afgeschermd.

Vandaag vond ik dit:

https://medium.com/@odtor...t-pwning-n26-db3c9a7f8754 en video op https://media.ccc.de/v/33c3-7969-shut_up_and_take_my_money

Een klein "over het hoofd gezien" gaatje is tot daar aan toe, maar dit zit gewoon amateuristisch in elkaar.

Mijn volgende test gaat worden hoe ze op een GDPR data removal request reageren. Ik zag in een Revolut FAQ dat ze volgens hun als financiële instelling verplicht zijn om de data 6 jaar te bewaren, maar er staat nog geen geld op mijn account, dus ben benieuwd.

Vind het echt een eng idee dat ze een kopie van mijn (verlopen) ID hebben.

Ik ben best in voor een experimentje, maar je kan dus ook roodstand activeren op een N26 account en dan heb je gewoon een schuld op je naam staan als je account is gehacked. Dit zijn geen grappen meer zogezegd.

Over Revolut trouwens:

https://www.cl.cam.ac.uk/archive/mjcg/Revolut/

Ik ga nog even verder zoeken. Ik zoek een rekening met SEPA opties voor een gezamenlijke hobby. Paar mensen gaan er op storten, vanuit daar kunnen die kosten en opbrengsten dan verdeeld worden. Desnoods een 'traditionele' bank, maar vind die kosten zo zonde, maar wellicht wel nodig voor de veiligheid.

Laatste edit voor het slapen gaan

Eerste zoekactie levert DKB Bank op in Duitsland

https://produkte.dkb.de/

Ben niet bekend met deze bank, maar de naam "Deutsche Kreditbank AG" levert voorlopig vertrouwen op, morgen verder screenen. Zo te zien ook een gratis rekening, en buitenlandse rekeninghouders zijn geen probleem. Bij Sandander DE en ING BE en 1 andere wel..

Mijn paspoort was verlopen, is druk bij de gemeente, kan pas volgende week terecht om een nieuwe aan te vragen, dus ik dacht ik probeer het zo even. Aanvraag is goedgekeurd ondanks dat het paspoort was verlopen, vraag mij af of dat wel OK is...

Het valt mij op dat er standaard geen 2-factor-authentication word gevraagd, zoals gebruikelijk bij banken, en ik kreeg gisteren een JDBC error bij het inloggen op de site en een app die niet reageerd. Ongebruikelijk, bij Tweakers bijvoorbeeld ooit ook wel eens een DB-error gehad in een lang verleden, maar deze werd keurig afgeschermd.

Vandaag vond ik dit:

https://medium.com/@odtor...t-pwning-n26-db3c9a7f8754 en video op https://media.ccc.de/v/33c3-7969-shut_up_and_take_my_money

Een klein "over het hoofd gezien" gaatje is tot daar aan toe, maar dit zit gewoon amateuristisch in elkaar.

Mijn volgende test gaat worden hoe ze op een GDPR data removal request reageren. Ik zag in een Revolut FAQ dat ze volgens hun als financiële instelling verplicht zijn om de data 6 jaar te bewaren, maar er staat nog geen geld op mijn account, dus ben benieuwd.

Vind het echt een eng idee dat ze een kopie van mijn (verlopen) ID hebben.

Ik ben best in voor een experimentje, maar je kan dus ook roodstand activeren op een N26 account en dan heb je gewoon een schuld op je naam staan als je account is gehacked. Dit zijn geen grappen meer zogezegd.

Over Revolut trouwens:

https://www.cl.cam.ac.uk/archive/mjcg/Revolut/

Ik ga nog even verder zoeken. Ik zoek een rekening met SEPA opties voor een gezamenlijke hobby. Paar mensen gaan er op storten, vanuit daar kunnen die kosten en opbrengsten dan verdeeld worden. Desnoods een 'traditionele' bank, maar vind die kosten zo zonde, maar wellicht wel nodig voor de veiligheid.

Laatste edit voor het slapen gaan

Eerste zoekactie levert DKB Bank op in Duitsland

https://produkte.dkb.de/

Ben niet bekend met deze bank, maar de naam "Deutsche Kreditbank AG" levert voorlopig vertrouwen op, morgen verder screenen. Zo te zien ook een gratis rekening, en buitenlandse rekeninghouders zijn geen probleem. Bij Sandander DE en ING BE en 1 andere wel..

[ Voor 20% gewijzigd door thegve op 20-06-2018 00:27 . Reden: verduidelijking ]

- U123456

- Registratie: September 2014

- Laatst online: 30-07 20:58

N26 gaat het zo te zien niet worden. Misschien is Bunq Free wel wat voor je?thegve schreef op woensdag 20 juni 2018 @ 00:09:

Ik zoek een rekening met SEPA opties voor een gezamenlijke hobby. Paar mensen gaan er op storten, vanuit daar kunnen die kosten en opbrengsten dan verdeeld worden. Desnoods een 'traditionele' bank, maar vind die kosten zo zonde, maar wellicht wel nodig voor de veiligheid

Een basis bankrekening met SEPA-functies, echter zonder betaalpas.

Link: https://www.bunq.com/asse...s_business_pricing_EN.pdf

Tweakers: Discussie over & Ervaringen met bunq

[ Voor 5% gewijzigd door U123456 op 20-06-2018 07:36 ]

Verwijderd

Bunq inderdaad.U123456 schreef op woensdag 20 juni 2018 @ 04:57:

[...]

N26 gaat het zo te zien niet worden. Misschien is Bunq Free wel wat voor je?

Een basis bankrekening met SEPA-functies, echter zonder betaalpas.

Link: https://www.bunq.com/asse...s_business_pricing_EN.pdf

Tweakers: Discussie over & Ervaringen met bunq

- thegve

- Registratie: Februari 2004

- Laatst online: 13-05 23:53

Ik zal nog eens naar Bunq kijken en vooral de voors- en tegens met DKB bekijken. De free is een compleet gestripte variant dus, dus ben benieuwd of dat nog een meerwaarde heeft, behalve het Nederlands zijn.

https://www.bunq.com/nl/ervaring/kosten/premium

Dank voor de suggesties, ik zal evt verdere Bunq-vragen in het Bunq topic zetten.

https://www.bunq.com/nl/ervaring/kosten/premium

Dank voor de suggesties, ik zal evt verdere Bunq-vragen in het Bunq topic zetten.

DKB kun je, bij mijn weten, als buitenlander (lees: geen inwoner van Duitsland) niet meer aanvragen, dus dat gaat ook moeilijk worden.thegve schreef op woensdag 20 juni 2018 @ 14:26:

Ik zal nog eens naar Bunq kijken en vooral de voors- en tegens met DKB bekijken. De free is een compleet gestripte variant dus, dus ben benieuwd of dat nog een meerwaarde heeft, behalve het Nederlands zijn.

https://www.bunq.com/nl/ervaring/kosten/premium

Dank voor de suggesties, ik zal evt verdere Bunq-vragen in het Bunq topic zetten.

Verwijderd

Heel precies gezegd als inwoner van Duitsland, Oostenrijk of Zwitersland, maar er worden daarbuiten geen nieuwe rekeningen meer geopend nee.oohh schreef op woensdag 20 juni 2018 @ 14:41:

DKB kun je, bij mijn weten, als buitenlander (lees: geen inwoner van Duitsland) niet meer aanvragen, dus dat gaat ook moeilijk worden.

- thegve

- Registratie: Februari 2004

- Laatst online: 13-05 23:53

Ik was vanavond nog even aan het kijken, maar die eis staat er niet op hun site. Wat er wel staat, is dat de identificatie voor Duitsland, Oostenrijk en Zwitserland mogelijk is via video-identificatie of in een filiaal. Voor buiten die landen via een verklaring van een advocaat, of via een bankfiliaal. Die laatste opties zijn voor mij niet zo realistisch. Duitse grens is voor mij zo'n 35 kilometer, maar dan zou ik nog een filiaal moeten zoeken, al met al te veel werk. Ik ga nog eens naar alternatieven kijken.

Maar dan on-topic.

Zijn de punten die ik noem voor jullie geen bezwaar dan? Veiligheid is voor mij toch wel prioriteit 1, en dan pas leuke features. In eerste instantie zal het account vermoedelijk geen grote bedragen bevatten, maar als de genoemde hobby leuk loopt zou er maar zo een paar duizend op kunnen komen, en dan is het toch wel fijn als dat goed beschermd is.

Ik heb van dit topic de laatste 4 pagina's doorgelezen, en het komt amper ter sprake. Verbaasd mij op Tweakers.

Of schatten jullie dit anders in, of verwachten jullie dat ze sindsdien hun leven hebben gebeterd?

Ze hebben los van de 'traditionele' veiligheid, de kwaliteit van de implementatie van de basis veiligheidsfunctionaliteit, waar mijn links voornamelijk over gingen, wel leuke opties. Notificatie bij een afschrijving, functionaliteiten die je heel makkelijk aan/uit kunt zetten.

Maar dan on-topic.

Zijn de punten die ik noem voor jullie geen bezwaar dan? Veiligheid is voor mij toch wel prioriteit 1, en dan pas leuke features. In eerste instantie zal het account vermoedelijk geen grote bedragen bevatten, maar als de genoemde hobby leuk loopt zou er maar zo een paar duizend op kunnen komen, en dan is het toch wel fijn als dat goed beschermd is.

Ik heb van dit topic de laatste 4 pagina's doorgelezen, en het komt amper ter sprake. Verbaasd mij op Tweakers.

Of schatten jullie dit anders in, of verwachten jullie dat ze sindsdien hun leven hebben gebeterd?

Ze hebben los van de 'traditionele' veiligheid, de kwaliteit van de implementatie van de basis veiligheidsfunctionaliteit, waar mijn links voornamelijk over gingen, wel leuke opties. Notificatie bij een afschrijving, functionaliteiten die je heel makkelijk aan/uit kunt zetten.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Two-factor authenticatie heb je wel als je overmaakt via de website, dan moet je je transfer PIN invoeren en de betaling goedkeuren op je telefoon. Verder moet je de code op de kaart invullen als je kaartinstellingen zoals de PIN wijzigt. En roodstand is voor Nederlanders nog niet beschikbaar.

Dus, via internet overboeken als iemand achter je wachtwoord komt is nog niet zo snel gedaan; als je je telefoon nog bij je hebt zie je het gewoon gebeuren en kun je de betaling afwijzen. Wat uiteraard wel kan is dat je kaart wordt geskimd of je kaartgegevens worden gestolen bij een webwinkel waar je met Mastercard betaalde, maar daar hebben alle banken die zo'n kaart aanbieden last van.

Dus, via internet overboeken als iemand achter je wachtwoord komt is nog niet zo snel gedaan; als je je telefoon nog bij je hebt zie je het gewoon gebeuren en kun je de betaling afwijzen. Wat uiteraard wel kan is dat je kaart wordt geskimd of je kaartgegevens worden gestolen bij een webwinkel waar je met Mastercard betaalde, maar daar hebben alle banken die zo'n kaart aanbieden last van.

- mcDavid

- Registratie: April 2008

- Laatst online: 21-07 15:01

:strip_exif()/u/259931/stuiterbal2.gif?f=community)

Jawel. Ik heb ook op het punt gestaan een N26 rekening te openen, maar nadat ik die presentatie op CCC gezien heb, no way... Denk ook dat er wel meer mensen zijn die er zo over denken, maar logischerwijs zie je die niet actief posten in dit topic (doe ik zelf ook hooguit sporadisch).thegve schreef op woensdag 20 juni 2018 @ 22:15:

Maar dan on-topic.

Zijn de punten die ik noem voor jullie geen bezwaar dan? Veiligheid is voor mij toch wel prioriteit 1, en dan pas leuke features. In eerste instantie zal het account vermoedelijk geen grote bedragen bevatten, maar als de genoemde hobby leuk loopt zou er maar zo een paar duizend op kunnen komen, en dan is het toch wel fijn als dat goed beschermd is.

Ik heb van dit topic de laatste 4 pagina's doorgelezen, en het komt amper ter sprake. Verbaasd mij op Tweakers.

Of schatten jullie dit anders in, of verwachten jullie dat ze sindsdien hun leven hebben gebeterd?

Ze hebben los van de 'traditionele' veiligheid, de kwaliteit van de implementatie van de basis veiligheidsfunctionaliteit, waar mijn links voornamelijk over gingen, wel leuke opties. Notificatie bij een afschrijving, functionaliteiten die je heel makkelijk aan/uit kunt zetten.

Overigens heb ik nog nooit een echt goeie reden gehoord om N26 te willen gebruiken behalve dat het goedkoop/gratis is. Iets simpels als notificaties bij afschrijvingen heeft toch iedere bank tegenwoordig? Ik heb wel eens geprobeerd uit te zoeken wat het investeringsbeleid van N26 is, maar daarbij ook alleen maar op dode sporen gestuit. Al met al, genoeg reden voor mij om er vanaf te zien.

- Brent

- Registratie: September 2001

- Laatst online: 10:14

Kwa alternatief is er Fidor.de, met die prachtige Maestro en Mastercard in 1 pas. Heb er geen ervaring mee, en er is geen topic over, dus over de veiligheid in verhouding tot N26 weet ik niets. Wat me tegenhoud is dat alles in het Duits geschiedt.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- MichielFRL

- Registratie: Augustus 2013

- Laatst online: 30-07 21:51

Ik zie niet in waarom je op basis van zo’n oud artikel geen rekening zou openen bij N26.

Er gebeurt veel meer in de (bancaire)wereld en we krijgen echt niet alles te horen. Foutje van N26 is opgelost en daarmee is het wat mij betreft afgehandeld.

Er gebeurt veel meer in de (bancaire)wereld en we krijgen echt niet alles te horen. Foutje van N26 is opgelost en daarmee is het wat mij betreft afgehandeld.

Apple | BYD | HomeWizard Plug-In Battery | UniFi | WeHeat Flint All-electric | 4.880wp zonnepanelen

- Tigerblood

- Registratie: Maart 2011

- Laatst online: 22-06 19:26

Ten eerste zijn die problemen opgelost. Ten tweede, als de boel echt zo lek als een mandje was en mensen waren daadwerkelijk slachtoffer geworden, dan waren er wel wat high profile incidenten in de media gekomen. Vooral omdat het een fintech bank betreft. Die zijn voor tech websites nu eenmaal interessanter om over te schrijven dan over traditionele banken. Ten derde, als het echt een keer goed fout gaat en dit komt in de openbaarheid kunnen ze meteen de boel opdoeken. Een bank valt of staat bij de perceptie van veiligheid en vertrouwen van haar klanten. Dat is ook de reden dat zelfs mocht er iets gruwelijk fout gaan bij banken w.b.t. internetbankieren, ze het graag onder de pet houden. Het levert zo'n gigantische kostenbesparing op t.o.v. openhouden van kantoorfilialen. Er zullen vast incidenten zijn geweest bij grote banken, maar die hebben ze waarschijnlijk onder het tapijt geveegd vanwege de perceptie en financiële belangen.thegve schreef op woensdag 20 juni 2018 @ 22:15:

Ik was vanavond nog even aan het kijken, maar die eis staat er niet op hun site. Wat er wel staat, is dat de identificatie voor Duitsland, Oostenrijk en Zwitserland mogelijk is via video-identificatie of in een filiaal. Voor buiten die landen via een verklaring van een advocaat, of via een bankfiliaal. Die laatste opties zijn voor mij niet zo realistisch. Duitse grens is voor mij zo'n 35 kilometer, maar dan zou ik nog een filiaal moeten zoeken, al met al te veel werk. Ik ga nog eens naar alternatieven kijken.

Maar dan on-topic.

Zijn de punten die ik noem voor jullie geen bezwaar dan? Veiligheid is voor mij toch wel prioriteit 1, en dan pas leuke features. In eerste instantie zal het account vermoedelijk geen grote bedragen bevatten, maar als de genoemde hobby leuk loopt zou er maar zo een paar duizend op kunnen komen, en dan is het toch wel fijn als dat goed beschermd is.

Ik heb van dit topic de laatste 4 pagina's doorgelezen, en het komt amper ter sprake. Verbaasd mij op Tweakers.

Of schatten jullie dit anders in, of verwachten jullie dat ze sindsdien hun leven hebben gebeterd?

Ze hebben los van de 'traditionele' veiligheid, de kwaliteit van de implementatie van de basis veiligheidsfunctionaliteit, waar mijn links voornamelijk over gingen, wel leuke opties. Notificatie bij een afschrijving, functionaliteiten die je heel makkelijk aan/uit kunt zetten.

Ik zou bij dit soort banken nooit al mijn financiële zaken onder brengen, omdat het simpelweg ontbreekt aan een volwassen dienstenportfolio en het gebrek aan een duidelijk verdienmodel. Ik zie het persoonlijk meer als een alternatief voor Paypal dan als een volwaardig alternatief voor een bankrekening bij een full service bank De meeste mensen gebruiken N26 voornamelijk voor de specifieke voordelen die het biedt (lage transactiekosten buitenland, gunstige currency exchange rates, gratis Mastercard), in plaats dat ze het hun enige bank maken.

[ Voor 7% gewijzigd door Tigerblood op 21-06-2018 15:11 ]

- MaffeMaarten

- Registratie: December 2006

- Laatst online: 29-07 10:49

Kwam dit tegen op twitter:

Is ook niet echt een reden om aan te nemen dat ze de zaakjes goed op orde hebben. Hoewel het misschien wel uit te leggen is als "veiligheid boven gemak en nieuwe klanten"?

- MichielFRL

- Registratie: Augustus 2013

- Laatst online: 30-07 21:51

Voor wat ik begrepen heb geldt dit ook voor bunq.MaffeMaarten schreef op vrijdag 22 juni 2018 @ 08:33:

Kwam dit tegen op twitter:

[...]

Is ook niet echt een reden om aan te nemen dat ze de zaakjes goed op orde hebben. Hoewel het misschien wel uit te leggen is als "veiligheid boven gemak en nieuwe klanten"?

Apple | BYD | HomeWizard Plug-In Battery | UniFi | WeHeat Flint All-electric | 4.880wp zonnepanelen

- MaffeMaarten

- Registratie: December 2006

- Laatst online: 29-07 10:49

Nee hoor, zo te zien kan je zelfs je persoonlijke account gebruiken om een zakelijke te verifiëren.MichielFRL schreef op vrijdag 22 juni 2018 @ 08:42:

[...]

Voor wat ik begrepen heb geldt dit ook voor bunq.

App is niet de downloaden uit de NL play store. Lijkt me dat er dus nog geen echte NL ondersteuning is.Brent schreef op donderdag 21 juni 2018 @ 10:19:

Kwa alternatief is er Fidor.de, met die prachtige Maestro en Mastercard in 1 pas. Heb er geen ervaring mee, en er is geen topic over, dus over de veiligheid in verhouding tot N26 weet ik niets. Wat me tegenhoud is dat alles in het Duits geschiedt.

- U123456

- Registratie: September 2014

- Laatst online: 30-07 20:58

Nadeel: in tegensteling tot N26 rekent Fidor bij kaartbetalingen buiten de eurozone een Wechselgebühr (koersopslag) van 1,5% bovenop de koers van Mastercard.Brent schreef op donderdag 21 juni 2018 @ 10:19:

Kwa alternatief is er Fidor.de, met die prachtige Maestro en Mastercard in 1 pas. Heb er geen ervaring mee, en er is geen topic over, dus over de veiligheid in verhouding tot N26 weet ik niets.

[ Voor 9% gewijzigd door U123456 op 22-06-2018 11:17 ]

- Brent

- Registratie: September 2001

- Laatst online: 10:14

Is die app verplicht?xabre16v schreef op vrijdag 22 juni 2018 @ 11:07:

[...]

App is niet de downloaden uit de NL play store. Lijkt me dat er dus nog geen echte NL ondersteuning is.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

Lijkt mij niet maar een beetje bank heeft een app. Althans, ik gebruik persoonlijk alleen nog maar m'n telefoon voor bankzaken.