Ik ben gisteren maar eens aan het rekenen gegaan, aangezien niemand de cijfers lijkt te hebben

Uitgangspunt voor vermogenscreatie/rendement is verschil huur vs koop. Dus huur begint op 25k cash voorsprong (aanname van @

kabelmannetje k.k. en 15k verbouwing) waarop 8% rendement wordt gepakt en de standaard VRH van 1.2% over het totaal.

Wanneer de maandlasten bij huur lager zijn dan koop, stijgt verder het vermogen met het verschil (ofwel, huurder legt meer in dan koper). Is de koper goedkoper uit, dan daalt het vermogen (ofwel, okper legt meer in dan huurder).

Wanneer de som 0 is, dan hebben huurder en koper hetzelfde bedrag in cash op de rekening staan.

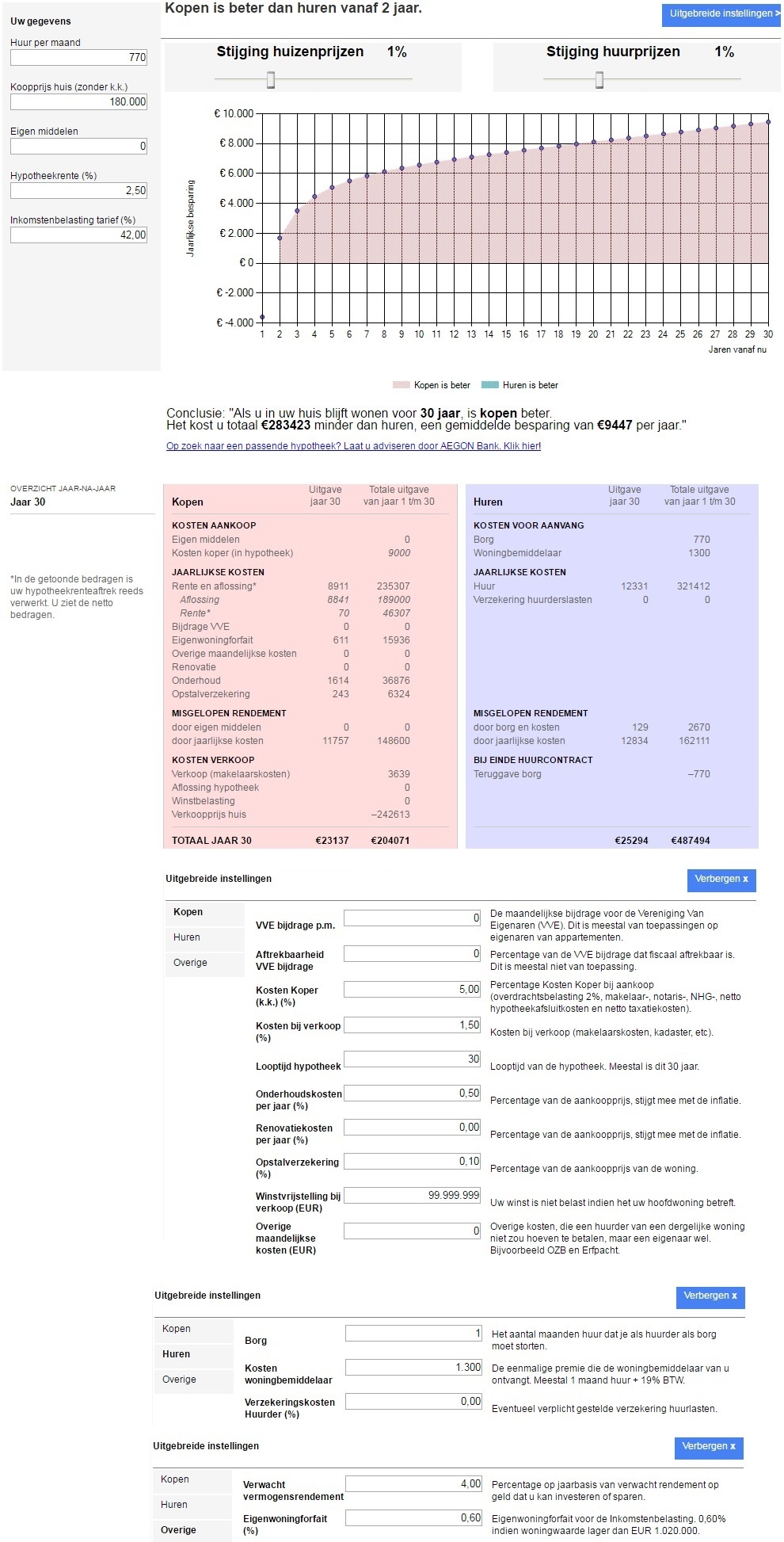

Na 30 jaar, dus bij aflopen hypotheek, heeft de huurder een cashbedrag van 53.008,18 euro meer dan de koper. De koper bezit echter een woning van grof gesteld 344.158,70 euro (190k + 30 jaar 2% inflatie).

Netto vermogenspositie na 30 jaar is dan 291.149,82 euro in het voordeel van de koper.

In jaar 34 heeft de koper 10.442,23 euro meer dan de huurder op de bank staan, significant lagere maandlasten (532,49 vs 2.123,67 euro per maand) en als bonus een afbetaalde woning in eigendom.

Het omslagpunt voor huur en koop (wanneer is waarde woning > vermogenspositie huur) ligt rond de 10 jaar. Besluit je dus na 10 jaar de woning te verkopen (of later) ben je beter uit met kopen dan huren voor wat betreft bedrag dat op de bank staat.

Stel dat we een aankoop doen van alleen k.k. en niet direct ook 15k investeren:

Na 30 jaar, dus bij aflopen hypotheek, heeft de huurder een vermogen van 48.070,04 euro minder dan de koper. De koper bezit echter een woning van grof gesteld 344.158,70 euro (190k + 30 jaar 2% inflatie).

Netto vermogenspositie na 30 jaar is dan 392.228,74 euro in het voordeel van de koper.

Het omslagpunt voor huur en koop (wanneer is waarde woning > vermogenspositie huur) ligt dan zelfs rond de 4 jaar. Besluit je dus na 4 jaar de woning te verkopen (of later) ben je beter uit met kopen dan huren voor wat betreft bedrag dat op de bank staat.

De enige reden om dus langdurig te huren is als het je lukt een huurwoning te vinden, gelijkwaardig aan een koopwoning, voor onder de kosten die de verhuurder maakt (hypotheek+inkomstenbelasting+onderhoud..). Iets wat mij niet erg realistisch lijkt, daar de verhuurder dan dus elke maand zelf geld zou moeten bijleggen.

Als je verwacht op relatief korte termijn (zeg 3-7 jaar) al te moeten verhuizen dan is huur vs koop sterk afhankelijk van beursrendement, je investeringsprofiel en de woningmarkt. Het scenario van elk jaar netjes 8% rendement beurs en 2% stijging woningmarkt is immers gemiddeld, wat over dergelijke periode sterk zal schommelen, en niet iedereen zal zich fijn voelen bij het risicoprofiel van 8% rendement.

[

Voor 24% gewijzigd door

Xanaroth op 25-04-2017 10:24

]

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

/u/33663/lagavulln16.png?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/45936/crop5daf2f026c745.png?f=community)

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/192890/brain.jpg?f=community)

/u/912161/crop58f9f939f04d4_cropped.png?f=community)

:strip_icc():strip_exif()/u/241035/crop59e4c6994bc20_cropped.jpeg?f=community)

/u/153224/crop573ea167d87d5_cropped.png?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

:strip_icc():strip_exif()/u/42384/dinges3.jpg?f=community)

:strip_icc():strip_exif()/u/157215/vesalius.jpg?f=community)

/u/197564/crop6072aa9bcdaaf.png?f=community)

:strip_exif()/u/83551/hobb_jump.gif?f=community)

{kind=link}