De vraag is ook of de uitkering dan toeneemt naarmate je "vermogen" afneemt?-AzErTy- schreef op donderdag 06 oktober 2016 @ 11:32:

Bij ons in België vandaag in de krant dat de regering serieus overweegt om een "middelentoets" in te voeren.

In casu: uitkeringen bij ziekte en werkeloosheid laten afhangen van hoe vermogend iemand is.

Dus heb je gespaard of bezit je een eigendom dan kan het zijn dat je een lagere/geen uitkering krijgt tot je eigen middelen uitgeput zijn.

Om de kriebels van te krijgen zoiets.

- Bazziek

- Registratie: December 2011

- Laatst online: 31-07 14:36

Dit is in Nederland ook het geval bij een bijstandsuitkering. Aan de ene kant geheel terecht aangezien het een sociaal vangnet is voor personen die de basisbehoeften zelf niet meer kunnen betalen. Aan de andere kant is het natuurlijk krom dat de personen die bijvoorbeeld 10.000 per jaar sparen dat eerst op mogen maken en personen die van dat geld lekker op vakantie zijn geweest direct worden geholpen.-AzErTy- schreef op donderdag 06 oktober 2016 @ 11:32:

Bij ons in België vandaag in de krant dat de regering serieus overweegt om een "middelentoets" in te voeren.

In casu: uitkeringen bij ziekte en werkeloosheid laten afhangen van hoe vermogend iemand is.

Wat mij betreft is het absurd om zoiets ook in te voeren bij ziekte en werkeloosheid, daar betaal je (en je werkgever) immers gewoon premie voor.

- -AzErTy-

- Registratie: Oktober 2005

- Laatst online: 22-07 17:06

:strip_icc():strip_exif()/u/157215/vesalius.jpg?f=community)

Tja initeel is het bedoelt als een besparingsmaatregel, natuurlijk zijn er verschillende partijen die proberen te argumenteren dat het geld dan kan gaan naar wie het "echt" nodig heeft.Silver7 schreef op donderdag 06 oktober 2016 @ 11:42:

[...]

De vraag is ook of de uitkering dan toeneemt naarmate je "vermogen" afneemt?

Dus waarschijnlijk wel uiteindelijk.

Maar hiermee neem je weer motivatie weg om ook maar iets te sparen of zelfstandig op te bouwen het versterkt de hangmatecultuur volgens mij alleen maar.

[ Voor 26% gewijzigd door -AzErTy- op 06-10-2016 12:08 ]

God does not play dice

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

Een C1 kan prima zolang er geen kinderen + wagens etc mee moeten.kraades schreef op woensdag 05 oktober 2016 @ 16:46:

[...]

Dacht ik ook altijd. Ik ging van een A4 lease naar een C1 privé en rijd 35k km/jr en wordt er heel vrolijk van. Went zo snel. Maar zoals altijd ymmv.

Dat gezegd hebbende - ik rij zelf al 8 jaar in een Twingo - denk ik wel dat een Clio, 208, Yaris etc voldoende is.

Het is net wat meer auto, zonder meteen heel duur te zijn.

Meer zal ik nooit echt nodig hebben denk ik. Bovendien koop ik hem ook 2e hands (bijv 4 jaar oud) zodat ik niet teveel afschrijving zal hebben.

Fietsen naar mijn werk is 14km enkele reis. Daar ben ik qua conditie nog niet helemaal aan toe

[ Voor 11% gewijzigd door Lethalis op 06-10-2016 12:16 ]

Ask yourself if you are happy and then you cease to be.

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

@Lethalis: 14 km, dat is op een rustig tempo 45 minuten fietsen op een stadsfiets. En 30 minuten doorfietsen op een racefiets. Koop een goede fiets & fietskleding en ga drie dagen/week fietsen en je hebt geen sportschool meer nodig, verdient die fiets in 2 jaar terug met bespaarde autokosten en als bonus ga je je er een stuk vitaler door voelen. Slecht voor je FO (je leeft immers langer), maar goed voor je QoL (Quality of Life).

Verwijderd

14 km is meer dan twee keer zo lang als wat acceptabel is voor de meeste mensen. Een situatie die alleen fanaten volhouden.Highland schreef op donderdag 06 oktober 2016 @ 13:24:

@Lethalis: 14 km, dat is op een rustig tempo 45 minuten fietsen op een stadsfiets. En 30 minuten doorfietsen op een racefiets. Koop een goede fiets & fietskleding en ga drie dagen/week fietsen en je hebt geen sportschool meer nodig, verdient die fiets in 2 jaar terug met bespaarde autokosten en als bonus ga je je er een stuk vitaler door voelen. Slecht voor je FO (je leeft immers langer), maar goed voor je QoL (Quality of Life).

En 14km doe je niet in 45 minuten. Tenminste niet in de Randstad.

- vandermark

- Registratie: Augustus 2005

- Laatst online: 12:16

:strip_icc():strip_exif()/u/152513/Bart-klein.jpg?f=community)

Sinds ik op 9km van mijn nieuwe werk woon (nu 9 maanden) realiseer ik me steeds meer hoe luxe het is voor twee hoogopgeleide mensen dat ze allebei fietsend naar het werk kunnen, wat een verademing om mijn leaseauto in te leveren en elke dag bijna 20km te mogen fietsen

STRAVA | Panasonic 5kW J Monoblock

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Ik doe 38 km in 1 uur en 25 minuten, en dan kom ik de Randstad niet uit.Verwijderd schreef op donderdag 06 oktober 2016 @ 13:57:

[...]

14 km is meer dan twee keer zo lang als wat acceptabel is voor de meeste mensen. Een situatie die alleen fanaten volhouden.

En 14km doe je niet in 45 minuten. Tenminste niet in de Randstad.

Overigens bestaat er ook nog de e-bike.

Maar de mindset is er vaak gewoon niet naar om met de fiets naar het werk te gaan

[ Voor 14% gewijzigd door Blik1984 op 06-10-2016 14:19 ]

- jaapbrandhof

- Registratie: November 2002

- Laatst online: 01-08 09:54

Ik zou graag op de fiets gaan als het weer het toelaat. Enkele rit is ongeveer 40KM. Er is echter geen douche gelegenheid op het werk wat toch wel noodzakelijk is.Blik1984 schreef op donderdag 06 oktober 2016 @ 14:18:

[...]

Ik doe 38 km in 1 uur en 25 minuten, en dan kom ik de Randstad niet uit.

Overigens bestaat er ook nog de e-bike.

Maar de mindset is er vaak gewoon niet naar om met de fiets naar het werk te gaan

Intel P4 3.0 800MHz, 1024DDR PC3200(Twinmos), 160GB Maxtor S-ATA 150MB, Chieftec midi bleu, 360 Watt voeding.

- Wuursj

- Registratie: Maart 2001

- Laatst online: 24-07 16:38

want worst is al bezet

:strip_icc():strip_exif()/u/24214/Worst1.jpg?f=community)

Hier normaal 5km woon-werk verkeer op de fiets en heb dus geen auto. Dicht bij werk wonen is een bewuste keuze en reden tot verhuizing geweest. Ik wil hier geen tijd en geld aan spenderen.

Maar afgelopen 9 maanden voor een project op locatie 20km van huis bezig geweest. En ik ga nu ook bijna altijd met de fiets, alleen als het echt regent niet. Racefiets in 40-45 minuten, hybridefiets in 50-60 min. Tussen Haarlem en Aalsmeer via een alleraardigste route waar alleen de laatste twee kilometers langs schiphol vervelend zijn: auto's, slecht fietspad, stoplichten.

Sommige collega's verklaarden me voor gek maar het is heerlijk. Ja het kost tijd vergeleken met een auto maar als je het verrekend met uitgespaard geld tbv een auto en reiskostenvergoeding is het uurtarief nog best te doen. Met een mooi excel sheetje motiveer ik me zelf, zowel met financiële als sportieve grafiekjes. In het begin deed het ik het twee keer per week en nu moet het wel echt regenen voor dat ik niet een fiets pak.

Ik heb nu de bus als alternatief. Die doet er even lang over en vind ik verschrikkelijk. Voor mij is de keus snel gemaakt als het weer het toe laat. Maar als je een auto klaar hebt staan voor de deur, moet je wel wat meer doorzettingsvermogen hebben. En zonder douche op werk zou het voor mij een no-go zijn.

Maar afgelopen 9 maanden voor een project op locatie 20km van huis bezig geweest. En ik ga nu ook bijna altijd met de fiets, alleen als het echt regent niet. Racefiets in 40-45 minuten, hybridefiets in 50-60 min. Tussen Haarlem en Aalsmeer via een alleraardigste route waar alleen de laatste twee kilometers langs schiphol vervelend zijn: auto's, slecht fietspad, stoplichten.

Sommige collega's verklaarden me voor gek maar het is heerlijk. Ja het kost tijd vergeleken met een auto maar als je het verrekend met uitgespaard geld tbv een auto en reiskostenvergoeding is het uurtarief nog best te doen. Met een mooi excel sheetje motiveer ik me zelf, zowel met financiële als sportieve grafiekjes. In het begin deed het ik het twee keer per week en nu moet het wel echt regenen voor dat ik niet een fiets pak.

Ik heb nu de bus als alternatief. Die doet er even lang over en vind ik verschrikkelijk. Voor mij is de keus snel gemaakt als het weer het toe laat. Maar als je een auto klaar hebt staan voor de deur, moet je wel wat meer doorzettingsvermogen hebben. En zonder douche op werk zou het voor mij een no-go zijn.

[ Voor 16% gewijzigd door Wuursj op 06-10-2016 14:36 ]

droogworst - rookworst - leverworst - salamiworst - knakworst - bokworst - boterhammenworst

- Richard

- Registratie: Augustus 2000

- Laatst online: 12:46

Kuru Kuru Kururin

:strip_exif()/u/10720/kuru.gif?f=community)

Ik vind het knap; ik moet 25KM door 5 steden waarvan 1 stoplicht. Tweedehands elektrische fiets aangeschaft en deed er dan net geen 5 kwartier over. Heenweg was goed te doen; terugweg na 9uur hard werken was echt een crime; moest dan na 15KM echt even stoppen voor een watertje en wat koolhydraten.Blik1984 schreef op donderdag 06 oktober 2016 @ 14:18:

[...]

Ik doe 38 km in 1 uur en 25 minuten, en dan kom ik de Randstad niet uit.

Overigens bestaat er ook nog de e-bike.

Maar de mindset is er vaak gewoon niet naar om met de fiets naar het werk te gaan

Als ik dan omrekende dat een Accu zo'n 10.000KM meegaat; kun je beter een Tomosje gaan rijden; want die verbruikt in $$$ minder aan Benzine dan een Electrische fiets aan Accu.

(Dat moet dan (net als op de fiets) wel matchen met je functie/voorzieningen op de werkvloer.

Een volgende baan/functie hoop ik dan ook <5KM enkele reis te vinden.

20*350ZO45°

@Moah: ik geef onmiddellijk toe dat ik een fanaat ben, maar sinds ik dit jaar veel meer ben gaan fietsen heb ik ook gemerkt dat je 'acceptabele grens' zich makkelijk laat verleggen. Een andere werklocatie ligt op 29 km, dat is een uur racefietsen + omkleedtijd. Wassen & omkleden doe ik op het gehandicaptentoilet. Ik kom op mijn rit diverse elektrische fietsen tegen, dat is minder sportief maar maakt acceptabele fietsafstanden opeens heel veel groter. Bovendien is het op die fietsen veel makkelijker om extra kleding en zwaar slot mee te nemen (zeul ik in een rugzak mee).

We dreigen ietwat Offtopic te gaan, maar het punt is: naar je werk fietsen wordt snel als fanatisme bestempelt (duurt te lang, niet kunnen wassen, regen, moet in pak), maar het is veel vaker praktisch haalbaar wanneer je goed materiaal aanschaft en de stap durft te zetten. En de voordelen zijn legio: het kan financieel makkelijk uit, het is tijdsefficiënt sporten doordat je het doet in reistijd, je algehele welbevinden springt vooruit, je beleeft je werk/woonomgeving heel anders... Ik kan nog wel doorgaan maar dan wordt ik te fanatiek ;-)

We dreigen ietwat Offtopic te gaan, maar het punt is: naar je werk fietsen wordt snel als fanatisme bestempelt (duurt te lang, niet kunnen wassen, regen, moet in pak), maar het is veel vaker praktisch haalbaar wanneer je goed materiaal aanschaft en de stap durft te zetten. En de voordelen zijn legio: het kan financieel makkelijk uit, het is tijdsefficiënt sporten doordat je het doet in reistijd, je algehele welbevinden springt vooruit, je beleeft je werk/woonomgeving heel anders... Ik kan nog wel doorgaan maar dan wordt ik te fanatiek ;-)

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Dat is natuurlijk wat anders, maar er zijn ook een heleboel mensen die <10 km van het werk wonen en dat ook met de auto doen. Is puur gewenning en er wordt niet eens aan gedacht om dat te fietsen.jaapbrandhof schreef op donderdag 06 oktober 2016 @ 14:22:

[...]

Ik zou graag op de fiets gaan als het weer het toelaat. Enkele rit is ongeveer 40KM. Er is echter geen douche gelegenheid op het werk wat toch wel noodzakelijk is.

Eerlijkheid gebied te zeggen dat hetzelfde voor mij gold, ik werkte vroeger als consultant en het hoofdkantoor zat in dezelfde stad. Ben in totaal 0 keer met de fiets gegaan, terwijl dat natuurlijk prima kon. 30 minuten fietsen op de stadsfiets.

Nu is woon-werk 38 km met de fiets, dat probeer ik 1x in de week te doen. Maar lukt ook niet altijd, bent uiteindelijk incl. douchen gewoon 3.5 uur kwijt aan woon-werk verkeer op zo'n dag. En dat lukt gewoon niet altijd om dat te managen incl. 2 kleine kinderen thuis en een drukke baanRichard schreef op donderdag 06 oktober 2016 @ 14:34:

[...]

Ik vind het knap; ik moet 25KM door 5 steden waarvan 1 stoplicht. Tweedehands elektrische fiets aangeschaft en deed er dan net geen 5 kwartier over. Heenweg was goed te doen; terugweg na 9uur hard werken was echt een crime; moest dan na 15KM echt even stoppen voor een watertje en wat koolhydraten.

Als ik dan omrekende dat een Accu zo'n 10.000KM meegaat; kun je beter een Tomosje gaan rijden; want die verbruikt in $$$ minder aan Benzine dan een Electrische fiets aan Accu.

(Dat moet dan (net als op de fiets) wel matchen met je functie/voorzieningen op de werkvloer.

Een volgende baan/functie hoop ik dan ook <5KM enkele reis te vinden.

[ Voor 35% gewijzigd door Blik1984 op 06-10-2016 14:38 ]

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

Ik zou graag op de fiets gaan, maar 50k woon-werkafstand is daarvoor echt te ver. Ik hoor weinig over het OV als alternatief: waar je met fietsen een win-win hebt doordat je beweegt en geld bespaart, kan je in de trein werken en/of lezen. Niet met de auto scheelt voor mij zo geld en tijd.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

OV is voor mij niet te doen. Betekent minimaal 2x overstappen, altijd staan onderweg omdat ik in sprinters moet zitten en iedere dag fors meer reistijd kwijt dan met de autoJURIST schreef op donderdag 06 oktober 2016 @ 14:37:

Ik zou graag op de fiets gaan, maar 50k woon-werkafstand is daarvoor echt te ver. Ik hoor weinig over het OV als alternatief: waar je met fietsen een win-win hebt doordat je beweegt en geld bespaart, kan je in de trein werken en/of lezen. Niet met de auto scheelt voor mij zo geld en tijd.

- Lointje

- Registratie: Oktober 2008

- Laatst online: 16-07 08:12

Mja ik vraag me wel af hoe ze dit willen controleren. In theorie weten ze namelijk niet wat jij bezit. Bovendien gaat het in het artikel over extra inkomsten naast de uitkering. Maar hoe zouden ze dat weten dan. De belasting op dividend, coupons, spaarrekening, beurstaks, ... wordt allemaal door de bank ingehouden en bij mijn weten anoniem doorgestuurd. Enkel bij vermoeden van misbruik mag de regering via gerechterlijk bevel bankgegevens opvragen.-AzErTy- schreef op donderdag 06 oktober 2016 @ 11:32:

Bij ons in België vandaag in de krant dat de regering serieus overweegt om een "middelentoets" in te voeren.

In casu: uitkeringen bij ziekte en werkeloosheid laten afhangen van hoe vermogend iemand is.

Dus heb je gespaard of bezit je een eigendom dan kan het zijn dat je een lagere/geen uitkering krijgt tot je eigen middelen uitgeput zijn.

Om de kriebels van te krijgen zoiets.

Zelfs huurinkomsten moet je niet ingeven, enkel het kadastraal inkomen. Dat kan je dan nog evt gebruiken als maatstaf, maar dan doe je dus gewoon je verhuurhuis van de hand en steekt het dan maar in aandelen en obligaties want die zijn geen tekenen van rijkdom tov zo'n huis...

Of met andere woorden, het klinkt weer als een mooi idee naar de gemiddelde inwoner toe, maar als puntje bij paaltje komt valt dit dus niet te controleren. En als de meneer of mevouw van ocmw jou vraagt of je spaargeld hebt staan, dan zeg je mooi even neen.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Als je nooit begint met fietsen wordt je conditie niet op magische wijze vanzelf beter natuurlijkLethalis schreef op donderdag 06 oktober 2016 @ 12:13:

[...]

Een C1 kan prima zolang er geen kinderen + wagens etc mee moeten.

Dat gezegd hebbende - ik rij zelf al 8 jaar in een Twingo - denk ik wel dat een Clio, 208, Yaris etc voldoende is.

Het is net wat meer auto, zonder meteen heel duur te zijn.

Meer zal ik nooit echt nodig hebben denk ik. Bovendien koop ik hem ook 2e hands (bijv 4 jaar oud) zodat ik niet teveel afschrijving zal hebben.

Fietsen naar mijn werk is 14km enkele reis. Daar ben ik qua conditie nog niet helemaal aan toe

De meeste mensen zijn dan ook gewoon lui.Verwijderd schreef op donderdag 06 oktober 2016 @ 13:57:

[...]

14 km is meer dan twee keer zo lang als wat acceptabel is voor de meeste mensen. Een situatie die alleen fanaten volhouden.

En 14km doe je niet in 45 minuten. Tenminste niet in de Randstad.

Ik doe 22km in 55 minuten (in de randstad) dus 14 km kan echt prima in 45 minuten. Je hebt het over 18,6km/u gemiddeld, dat is nou niet bepaald lance armstrong terrein ofzo.

En het gros van de mensen woont op < 10km afstand van het werk en pakken ook elke dag de auto.

Daar is tijdswinst echt amper een argument meer.

[ Voor 30% gewijzigd door Metro2002 op 06-10-2016 16:34 ]

Toen ik nog op 5km woonde deed ik er 20 minuten over. Dat is 15km/u gemiddeld. Als ik harder dan dat ging kwam ik helemaal bezweet en dood aan op kantoorMetro2002 schreef op donderdag 06 oktober 2016 @ 16:26:

[...]

Als je nooit begint met fietsen wordt je conditie niet op magische wijze vanzelf beter natuurlijk

[...]

De meeste mensen zijn dan ook gewoon lui.

Ik doe 22km in 55 minuten (in de randstad) dus 14 km kan echt prima in 45 minuten. Je hebt het over 18,6km/u gemiddeld, dat is nou niet bepaald lance armstrong terrein ofzo.

En het gros van de mensen woont op < 10km afstand van het werk en pakken ook elke dag de auto.

Daar is tijdswinst echt amper een argument meer.

Ik ga er dus vanuit dat ik bijna een uur over die 14km doe. Met de auto is het 30 minuten.

Wat ik zou kunnen doen is boodschappen e.d. op de fiets gaan doen om te trainen. Maar van bijna niks doen tot ineens 14km fietsen is nogal een drempel.

Zit ik straks half dood halverwege op een bankje en kan ik gaan uitleggen waarom ik er nog niet ben

Ask yourself if you are happy and then you cease to be.

- NovapaX

- Registratie: Februari 2009

- Laatst online: 25-07 09:01

Waar een wil is is een weg.

Je kunt bijvoorbeeld in het weekend of 's avonds al eens een paar keer wat fietsen. En dan de keren dat je op je fiets naar je werk gaat inderdaad op tijd vertrekken zodat je het eventueel lekker op je gemak kan doen.

Je kunt bijvoorbeeld in het weekend of 's avonds al eens een paar keer wat fietsen. En dan de keren dat je op je fiets naar je werk gaat inderdaad op tijd vertrekken zodat je het eventueel lekker op je gemak kan doen.

1740Wp: 12xSF145-S @ Hosola 1600TL [pvoutput]

Sparql TV wiki

- mekkieboek

- Registratie: Augustus 2004

- Laatst online: 03-08 15:24

Probeer eens een rondje van 14 km in het weekeind om aan te voelen hoe lang dat is. Je zou eens kunnen beginnen met alleen bepaalde dagen op de fiets, b.v. alleen op vrijdag. Ik moest voor mijn vorige job ook 12 km fietsen (50 min btw. met een stuk stad erbij). Af en toe was het echt lekker, alles van je af fietsen. Het weer is wel een dingetje en het is eerder te warm dan te koud want alles meer dan 20 minuten en zweet wordt een issue, bij mij althans. Dan rij ik het liefst bij zeg 10 ºC tot een paar graden onder nul. En regen was voor mij een nono, dan maar in de stinkfile. Maar soms deed ik hele weken alleen maar met de fiets, het wordt een soort uitdaging.Lethalis schreef op donderdag 06 oktober 2016 @ 20:19:

Wat ik zou kunnen doen is boodschappen e.d. op de fiets gaan doen om te trainen. Maar van bijna niks doen tot ineens 14km fietsen is nogal een drempel.

Mijn huidige job is nog maar 20 minuten fietsen en wat dat betreft mis ik mijn vorige werk, de lange fiets commute. Ik moet me soms inhouden om niet expres een stuk om te gaan rijden

Edit: oja je moet wel een beetje ontbijten anders kak je in. En nu stop ik want het is wel een beetje off-topic.

[ Voor 4% gewijzigd door mekkieboek op 06-10-2016 21:00 ]

| | | · | | · | | · | | · | | | : | | |·| |·| |·| |·|

- Avinator88

- Registratie: April 2012

- Laatst online: 25-03-2024

Om te combineren, wij zijn bewust verhuisd naar een plek waarop we allebei ongeveer 14km moeten fietsen om de auto weg te kunnen doen. We hebben om onze werkplekken een cirkel van 20km getrokken en gezegd, we gaan een huis zoeken in de overlap.

Volgend jaar lever ik qua inkomen ongeveer 30% in. Is veel, maar hou wel ruim genoeg over, door het FO streven leef ik immers 'beneden mijn stand'. Mijn FO datum verschuift uiteraard wel een paar jaar.

- Silver7

- Registratie: Januari 2002

- Laatst online: 20-07 16:22

Netjes, maar wat is de reden dat je het gaat inleveren? Minder werken?MisterBlue schreef op vrijdag 07 oktober 2016 @ 08:21:

Volgend jaar lever ik qua inkomen ongeveer 30% in. Is veel, maar hou wel ruim genoeg over, door het FO streven leef ik immers 'beneden mijn stand'. Mijn FO datum verschuift uiteraard wel een paar jaar.

Door de wet DBA is het lastiger om opdrachtgevers te vinden als zelfstandige en heb besloten in loondienst te gaan. En ik ga ook wat minder werken.Silver7 schreef op vrijdag 07 oktober 2016 @ 08:53:

[...]

Netjes, maar wat is de reden dat je het gaat inleveren? Minder werken?

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

Een goede fiets helpt al een hoop. Conditie opbouwen gebeurd vanzelf. Begin inderdaad met wat meer voor kortere stukken de fiets te pakken en begin eens met 1 dag in de week naar het werk fietsen op een rustig tempo, gewoon wat eerder van huis gaan. Je hoeft niet gelijk 5 dagen in de week vol aan de bakLethalis schreef op donderdag 06 oktober 2016 @ 20:19:

[...]

Toen ik nog op 5km woonde deed ik er 20 minuten over. Dat is 15km/u gemiddeld. Als ik harder dan dat ging kwam ik helemaal bezweet en dood aan op kantoor

Ik ga er dus vanuit dat ik bijna een uur over die 14km doe. Met de auto is het 30 minuten.

Wat ik zou kunnen doen is boodschappen e.d. op de fiets gaan doen om te trainen. Maar van bijna niks doen tot ineens 14km fietsen is nogal een drempel.

Zit ik straks half dood halverwege op een bankje en kan ik gaan uitleggen waarom ik er nog niet ben

Ik fiets ook het liefst bij temperaturen tussen de 5 en 10 graden. Boven de 15 vind ik het al snel te warmmekkieboek schreef op donderdag 06 oktober 2016 @ 20:51:

[...]

Dan rij ik het liefst bij zeg 10 ºC tot een paar graden onder nul. En regen was voor mij een nono, dan maar in de stinkfile. Maar soms deed ik hele weken alleen maar met de fiets, het wordt een soort uitdaging.

Mijn huidige job is nog maar 20 minuten fietsen en wat dat betreft mis ik mijn vorige werk, de lange fiets commute. Ik moet me soms inhouden om niet expres een stuk om te gaan rijden

Edit: oja je moet wel een beetje ontbijten anders kak je in. En nu stop ik want het is wel een beetje off-topic.

Ontbijten doe ik dan weer nooit, alleen een kop koffie 's ochtends .

Nu weer ontopic

[ Voor 39% gewijzigd door Metro2002 op 07-10-2016 09:06 ]

- coelho

- Registratie: Augustus 2000

- Laatst online: 11:21

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

Vervelend te lezen dat je zo veel last van DBA hebt. Hier gelukkig nog niet een teruggang geconstateerd in het aantal opdrachten. Heb veel buitenlandse opdrachtgevers, dan is het al snel duidelijk dat er niet echt sprake is van werkgeversgezag. Alleen jammer dat de BD de modelovereenkomsten niet vast in het Engels vertaald heeft, dat had me behoorlijk wat tijd gescheeltMisterBlue schreef op vrijdag 07 oktober 2016 @ 09:01:

Door de wet DBA is het lastiger om opdrachtgevers te vinden als zelfstandige en heb besloten in loondienst te gaan. En ik ga ook wat minder werken.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Niet alleen een goede fiets, maar ook goede kleding. Dat blijkt wel uit jouw 2de stuk, er zijn prima ademende regenjassen te kopen. Alleen kosten die ook wat...Metro2002 schreef op vrijdag 07 oktober 2016 @ 09:02:

[...]

Een goede fiets helpt al een hoop. Conditie opbouwen gebeurd vanzelf. Begin inderdaad met wat meer voor kortere stukken de fiets te pakken en begin eens met 1 dag in de week naar het werk fietsen op een rustig tempo, gewoon wat eerder van huis gaan. Je hoeft niet gelijk 5 dagen in de week vol aan de bak

[...]

Ik fiets ook het liefst bij temperaturen tussen de 5 en 10 graden. Boven de 15 vind ik het al snel te warmRegen vind ik vooral vervelend als het ook nog eens warm is (>10 graden) omdat ik dan normaal geen jas aandoe vanwege de warmte (ik zweet echt behoorlijk snel) en vanwege de regen wel een jas aanmoet, dan is de keuze: nat worden van de regen of van het zweet

Als het koud is vind ik het niet zo erg en ook met sneeuw e.d. pak ik zelfs bij voorkeur de fiets. Kan het minst aan stuk als je valt

Ontbijten doe ik dan weer nooit, alleen een kop koffie 's ochtends .

Nu weer ontopic

Het is wel typisch Nederlands om eventueel te overwegen om te gaan fietsen naar het werk, maar dan alleen naar de vaak krakkemikkerige stadsfiets te kijken en niet te overwegen om een echt goede fiets te kopen. Stadsfiets is enkel een optie bij een afstand lager dan 5 km wat mij betreft, alles daarboven betekend investeren in een fatsoenlijke fiets waardoor je comfortabeler en sneller op je werk kunt komen. En investeren in fatsoenlijke kleding hoort daar ook bij voor de momenten in de regen, kou, harde wind.

- Joris 407

- Registratie: Mei 2013

- Laatst online: 10-06 08:08

:strip_icc():strip_exif()/u/515744/crop678c291d91580.jpg?f=community)

In het kader van het verlagen van de vervoerskosten heb ik vorig jaar een 2ehands elektrische scooter gekocht. Voor de afstanden die men te groot vindt om te fietsen kan dit een oplossing zijn.

Gecombineerd met mijn pv panelen ga ik nu bijna kosteloos naar het werk en strijk ik reiskostenvergoeding op. Zoals iemand eerder al zei: je verdient geld alleen al door naar je werk te gaan. Voor mij mede reden om glimlachend rond te zoeven.

Gecombineerd met mijn pv panelen ga ik nu bijna kosteloos naar het werk en strijk ik reiskostenvergoeding op. Zoals iemand eerder al zei: je verdient geld alleen al door naar je werk te gaan. Voor mij mede reden om glimlachend rond te zoeven.

Gasloos, Panasonic mono 7J; 11 x Jinko 420 Wp op ZZW + 12 x Jinko 420Wp NNO op Solis 8k; E-max lithium 45km/u scooter ; Douche wtw; waterontharder

Met wat meer moeite zou ik wel zelfstandig kunnen blijven, maar ik kreeg ook gewoon een goede aanbieding. In tien jaar als zzp'er heb ik wel wat vermogen kunnen opbouwen en ik kan het nu wel even rustig aan doen.coelho schreef op vrijdag 07 oktober 2016 @ 12:47:

[...]

Vervelend te lezen dat je zo veel last van DBA hebt. Hier gelukkig nog niet een teruggang geconstateerd in het aantal opdrachten. Heb veel buitenlandse opdrachtgevers, dan is het al snel duidelijk dat er niet echt sprake is van werkgeversgezag. Alleen jammer dat de BD de modelovereenkomsten niet vast in het Engels vertaald heeft, dat had me behoorlijk wat tijd gescheelt

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Dat is alleen nodig als je het elke dag doet. Een lovenswaardig doel, maar voorlopig gaat diegene nog nooit op de fiets naar zijn werk. Dus dan lijkt het me een makkelijkere start om op de dagen dat het droog is te gaan.Blik1984 schreef op vrijdag 07 oktober 2016 @ 13:03:

[...]

Niet alleen een goede fiets, maar ook goede kleding. Dat blijkt wel uit jouw 2de stuk, er zijn prima ademende regenjassen te kopen. Alleen kosten die ook wat...

Het is wel typisch Nederlands om eventueel te overwegen om te gaan fietsen naar het werk, maar dan alleen naar de vaak krakkemikkerige stadsfiets te kijken en niet te overwegen om een echt goede fiets te kopen. Stadsfiets is enkel een optie bij een afstand lager dan 5 km wat mij betreft, alles daarboven betekend investeren in een fatsoenlijke fiets waardoor je comfortabeler en sneller op je werk kunt komen. En investeren in fatsoenlijke kleding hoort daar ook bij voor de momenten in de regen, kou, harde wind.

- technorabilia

- Registratie: November 2006

- Laatst online: 01-08 08:13

/u/197564/crop6072aa9bcdaaf.png?f=community)

Zit je niet met allerlei regels en vergunningen of blijf je bewust onder bepaalde grenzen qua aantal studenten etc. Ik kijk er nu ook naar maar vind het nog tegenvallen qua regelgeving (Rotterdam)trekker22 schreef op dinsdag 04 oktober 2016 @ 11:24:

[...]

beetje laat antwoord maar dan toch.

Ik heb gewoon het geluk gehad dat ik met affiliates/websites 10 jaar lang meer dan 10k netto p/m verdiende en dan gaat sparen ontzettend hard. (heb eerder luxe geleefd dan extreem gespaard).

Eerste doel was geheel vrij eigen huis zonder hypotheek. Dat was gelukt.

Daarna hard gedacht, waar komt elke maand geld uit en is de belegging zelf redelijk waardevast... tijdje naar vakantiewoningen gekeken maar is niet veel.

Toen halverwege 2012 de keuze gemaakt voor vastgoed en wel studentenkamers:

- alleen in grote studentensteden, blijft het object ansich redelijk waarde vast

- studenten betalen in verhouding veel per m2 en vinden dit niet erg (vaak betalen zelfs de ouders)

- de tijd was goed want de prijzen laag

- 8% is goed haalbaar uit de huur

Door het harde sparen kon ik ook redelijk gauw 3 panden verkrijgen zonder hypotheek. Daarna begon NIBC weer met het verstrekken van hypotheken voor belegging en dan kun je een extra sprong maken. Daarna nog een bank gevonden die zelfs mijn eigen huis als onderpand wil en zo kun je verder uitbouwen.

Maar al met al gewoon veel geluk gehad aan de inkomsten kant.

Nu heb ik een meer dan positieve flow uit de verhuur en wat ik spaar ga ik inzetten op:

- meer vastgoed

- maandelijks inleggen in fondsen (nog te weinig naar gekeken)

Ook is vastgoed ineens zo aan het exploderen dat instappen ook weer minder interessant is voor "beginnende" FOers.

Tevens heb je zeker wel wat werk aan de studentenpanden en kosten, maar ik heb er nu ook de tijd voor. Het is ook tegen inlevering van 1-1,5% rendement wel geheel uit te besteden gok ik. (ook als je buiten NL zou gaan zitten).

Mijn panden liggen op ongeveer op 45 minuut tot een uur rijden wat ik echt de max vind en probeer er zo weinig mogelijk naar toe te gaan. Maar soms is dat toch nodig, gok per pand 1 a 2 keer per jaar (probeer ook veel te combineren of laat iets regelen via de whatsapp door student met monteur etc)

https://www.verbouwkosten.com/verhuren/studentenkamers/

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

Artikel leest als hoe kom ik hoog in Google te staan. Wazig en veel klopt niet.kraades schreef op zondag 09 oktober 2016 @ 10:43:

[...]

Zit je niet met allerlei regels en vergunningen of blijf je bewust onder bepaalde grenzen qua aantal studenten etc. Ik kijk er nu ook naar maar vind het nog tegenvallen qua regelgeving (Rotterdam)

https://www.verbouwkosten.com/verhuren/studentenkamers/

Simpelste studentenhuis wat ik heb:

Flat van 140k met 4 studenten. Nauwelijks onderhoud en 11k netto en moet er 1 keer per jaar naar toe en misschien 2-3 keer per jaar klusjes man aansturen.

Wel jaren 60 flat dus qua waarde zal die weinig stijgen maar denk ook niet dalen.

Om zelfde rendement met bv obligaties te maken heb ik 600k oid nodig.

Lange termijn wel in de gaten houden: tijdig uitstappen als studenten leven drastisch veranderd maar das gok ik 20 jaar+

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

Ook de markt voor studentenhuizen als stabiele inkomstenbron verandert: grotere productie (van nieuwe kamers) en steeds meer thuiswoners:

https://fd.nl/ondernemen/...-vaker-thuis-blijft-wonen

https://fd.nl/ondernemen/...-vaker-thuis-blijft-wonen

Daar staat tegenover dat studenten ook veel langer na hun afstuderen in hun studentenkamer blijven zitten, omdat er veel te weinig aanbod is van betaalbare starterswoningen/studio's. Juist door het afschaffen van de basisbeurs blijven studenten vaak langer in hun goedkope studentenwoning hangen, om te kunnen sparen voor een woning of om hun studieschuld af te lossen. Ik zou me daarom niet zo'n zorgen maken over een afname van vraag naar studentenwoningen door eerstejaars studenten.

Vergeet ook niet hoe hard de groep buitenlandse studenten is gegroeid de afgelopen jaren, die allemaal op kamers moeten.

Vergeet ook niet hoe hard de groep buitenlandse studenten is gegroeid de afgelopen jaren, die allemaal op kamers moeten.

[ Voor 11% gewijzigd door _l_Arjan_l_ op 10-10-2016 17:08 ]

Vandaag werd ik wakker met een idee, waarvan ik best benieuwd ben of het haalbaar is...

Een korte situatie schets:

- Familiebank 10k bij mijn ouders (hypotheek, aflossingsvrij, 7,5% rente)

- Eigen BV's (2 werk BV's en 1 Holding) met enig vermogen erin

- Beide ouders met pensioen. (pa uit '44 en moeder uit '48)

Elk jaar maak ik 750 euro rente over naar mijn ouders en schenken ze de helft terug (=familiebank constructie). Allemaal prima eigenlijk. Alleen is de lening aflossingsvrij en ben ik momenteel alle hypotheek delen een beetje aan het aflossen (waar mogelijk/interessant).

Nu kan ik mezelf 10.000 euro netto divident uitbetalen, dat kost mij 25% belasting vanuit de BV. Over dat bedrag is dan al 20% winstbelasting betaald.

Bruto winst: 16.667 euro

Vennootschaps belasting: 3.333 euro

----

Winst na VPB: 13.334 euro

Divident belasting (box 2): 3.333 euro

---

Netto: 10.001 euro.

Dus om de familiebank af te lossen van 10k moet ik 16.667 euro winst --> 10.000 euro netto divident omzetten.

Vervolgens had ik het volgende idee, geen idee of het mag, of reeds een bestaande constructie is (kon er iig niks over vinden).

- Moeder een jaar contract geven bij 1 van de werk BV's (voor 1 dag in de week)

- Salaris: 420 euro in de maand.

- Volgens link is dat ook 420 euro netto...

- Einde van het jaar schenkt mijn moeder mij maximaal terug wat ze netto heeft ontvangen aan salaris door dat in mindering te brengen op de familiebank.

Zo kan ik theoretisch in 1 jaar ± 5.000 euro (12*420 euro) "aflossen" op de familiebank.

Kosten voor de BV in deze situatie:

- salaris: 5.000 euro

- Salaris administratie 240 euro (12*20 euro)

Salaris zijn kosten, dus over die 5.000 euro hoeft geen vennootsschaps belasting afgedragen te worden. Verder ook geen divident belasting, aangezien er geen divident is betaald.

Uiteraard is het een en ander afhankelijk van de hoogte van het pensioen van mijn moeder (dat weet ik nog niet).

Kan me overigens niet voorstellen dat er 0% inkomstenbelasting betaald moet worden?

Op de belastingdienst kan ik vinden dat de 1e schaal 20% is en de 2e schaal 22,5% (tot 33.750 euro)

Maar berekenhetzelf komt met een ander getal (0% dus)

Nu vraag ik me af:

- Is dit eigenlijk toegestaan?

- zie ik wat dingen over het hoofd qua kosten/afdrachten etc.?

Op deze manier kan ik namelijk geld uit de BV halen, zonder daar 2x belasting over te betalen...

Iets met if it sounds too good to be true...

Een korte situatie schets:

- Familiebank 10k bij mijn ouders (hypotheek, aflossingsvrij, 7,5% rente)

- Eigen BV's (2 werk BV's en 1 Holding) met enig vermogen erin

- Beide ouders met pensioen. (pa uit '44 en moeder uit '48)

Elk jaar maak ik 750 euro rente over naar mijn ouders en schenken ze de helft terug (=familiebank constructie). Allemaal prima eigenlijk. Alleen is de lening aflossingsvrij en ben ik momenteel alle hypotheek delen een beetje aan het aflossen (waar mogelijk/interessant).

Nu kan ik mezelf 10.000 euro netto divident uitbetalen, dat kost mij 25% belasting vanuit de BV. Over dat bedrag is dan al 20% winstbelasting betaald.

Bruto winst: 16.667 euro

Vennootschaps belasting: 3.333 euro

----

Winst na VPB: 13.334 euro

Divident belasting (box 2): 3.333 euro

---

Netto: 10.001 euro.

Dus om de familiebank af te lossen van 10k moet ik 16.667 euro winst --> 10.000 euro netto divident omzetten.

Vervolgens had ik het volgende idee, geen idee of het mag, of reeds een bestaande constructie is (kon er iig niks over vinden).

- Moeder een jaar contract geven bij 1 van de werk BV's (voor 1 dag in de week)

- Salaris: 420 euro in de maand.

- Volgens link is dat ook 420 euro netto...

- Einde van het jaar schenkt mijn moeder mij maximaal terug wat ze netto heeft ontvangen aan salaris door dat in mindering te brengen op de familiebank.

Zo kan ik theoretisch in 1 jaar ± 5.000 euro (12*420 euro) "aflossen" op de familiebank.

Kosten voor de BV in deze situatie:

- salaris: 5.000 euro

- Salaris administratie 240 euro (12*20 euro)

Salaris zijn kosten, dus over die 5.000 euro hoeft geen vennootsschaps belasting afgedragen te worden. Verder ook geen divident belasting, aangezien er geen divident is betaald.

Uiteraard is het een en ander afhankelijk van de hoogte van het pensioen van mijn moeder (dat weet ik nog niet).

Kan me overigens niet voorstellen dat er 0% inkomstenbelasting betaald moet worden?

Op de belastingdienst kan ik vinden dat de 1e schaal 20% is en de 2e schaal 22,5% (tot 33.750 euro)

Maar berekenhetzelf komt met een ander getal (0% dus)

Nu vraag ik me af:

- Is dit eigenlijk toegestaan?

- zie ik wat dingen over het hoofd qua kosten/afdrachten etc.?

Op deze manier kan ik namelijk geld uit de BV halen, zonder daar 2x belasting over te betalen...

Iets met if it sounds too good to be true...

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

Betaal je geen sociale lasten/premies op de werknemer? Die ben je kwijt

- reteppd

- Registratie: November 2015

- Laatst online: 31-12-2025

Interessant verhaal.netfast schreef op donderdag 13 oktober 2016 @ 20:20:

Vandaag werd ik wakker met een idee, waarvan ik best benieuwd ben of het haalbaar is...

Een korte situatie schets:

- Familiebank 10k bij mijn ouders (hypotheek, aflossingsvrij, 7,5% rente)

- Eigen BV's (2 werk BV's en 1 Holding) met enig vermogen erin

- Beide ouders met pensioen. (pa uit '44 en moeder uit '48)

Elk jaar maak ik 750 euro rente over naar mijn ouders en schenken ze de helft terug (=familiebank constructie). Allemaal prima eigenlijk. Alleen is de lening aflossingsvrij en ben ik momenteel alle hypotheek delen een beetje aan het aflossen (waar mogelijk/interessant).

Nu kan ik mezelf 10.000 euro netto divident uitbetalen, dat kost mij 25% belasting vanuit de BV. Over dat bedrag is dan al 20% winstbelasting betaald.

Bruto winst: 16.667 euro

Vennootschaps belasting: 3.333 euro

----

Winst na VPB: 13.334 euro

Divident belasting (box 2): 3.333 euro

---

Netto: 10.001 euro.

Dus om de familiebank af te lossen van 10k moet ik 16.667 euro winst --> 10.000 euro netto divident omzetten.

Vervolgens had ik het volgende idee, geen idee of het mag, of reeds een bestaande constructie is (kon er iig niks over vinden).

- Moeder een jaar contract geven bij 1 van de werk BV's (voor 1 dag in de week)

- Salaris: 420 euro in de maand.

- Volgens link is dat ook 420 euro netto...

- Einde van het jaar schenkt mijn moeder mij maximaal terug wat ze netto heeft ontvangen aan salaris door dat in mindering te brengen op de familiebank.

Zo kan ik theoretisch in 1 jaar ± 5.000 euro (12*420 euro) "aflossen" op de familiebank.

Kosten voor de BV in deze situatie:

- salaris: 5.000 euro

- Salaris administratie 240 euro (12*20 euro)

Salaris zijn kosten, dus over die 5.000 euro hoeft geen vennootsschaps belasting afgedragen te worden. Verder ook geen divident belasting, aangezien er geen divident is betaald.

Uiteraard is het een en ander afhankelijk van de hoogte van het pensioen van mijn moeder (dat weet ik nog niet).

Kan me overigens niet voorstellen dat er 0% inkomstenbelasting betaald moet worden?

Op de belastingdienst kan ik vinden dat de 1e schaal 20% is en de 2e schaal 22,5% (tot 33.750 euro)

Maar berekenhetzelf komt met een ander getal (0% dus)

Nu vraag ik me af:

- Is dit eigenlijk toegestaan?

- zie ik wat dingen over het hoofd qua kosten/afdrachten etc.?

Op deze manier kan ik namelijk geld uit de BV halen, zonder daar 2x belasting over te betalen...

Iets met if it sounds too good to be true...

Als je erg weinig (minder dan ongeveer 6K) bruto jaarinkomen hebt, hoef je geen inkomstenbelasting te betalen, door de algemene heffingskorting. Maar je moeder heeft misschien een pensioen, waardoor ze mogelijk boven die vrijstelling uitkomt en dus 20% belasting moet betalen.

Waarom betaal je eigenlijk de aflossingsvrije hypotheek aan je ouders terug? Kan je niet beter alleen de rente betalen en die terugkrijgen? Anders neemt de renteopbrengst elk jaar af. (Ik neem aan dat je de aflossingsvrije lening nog met hypotheekrente aftrek hebt afgesloten toen dat nog kon.)

Ik weet niet of je iemand in dienst kan nemen die niets doet. Het zou wel een erg makkelijke manier zijn om voor een klein bedrijf winst af te romen door kinderen en neefjes baantjes van niets te geven...

- We Are Borg

- Registratie: April 2000

- Laatst online: 12:05

Moderator Wonen & Mobiliteit / General Chat

/u/5360/crop65d3c045ca48f_cropped.png?f=community)

Dit dus en je moeder betaalt wel belasting want krijgt AOW neem ik aantrekker22 schreef op donderdag 13 oktober 2016 @ 20:30:

Betaal je geen sociale lasten/premies op de werknemer? Die ben je kwijt

Familiebank is idd met HRA.

Ze krijgt inderdaad een pensioen, hoeveel en hoehoog... Geen idee.

Zo ver was ik nog niet

Maar ook al moet ze 22.5% betalen (schaal 2, tot iets van 33.750 euro) is het nog steeds interessant om haar salaris te betalen.

Even los trekken van de familiebank...

Schenkvrij bedrag: 5.304 euro

Ze schenken al 375 euro (helft van de familiebank), dus er blijft nog ± 4.900 euro ruimte om te schenken.

Als ik mijn moeder nu 6.000 euro bruto salaris geef, voor daadwerkelijk (administratief) werk.

dat is 1.350 euro belasting (=22,5%), blijft er netto 4.650 euro over.

Die schenkt ze me terug elk jaar.

Dan kost dat 22,5% om het uit de BV te halen.

Nog steeds (veel) interessanter dan de dividend route...?

Maar ik kan me voorstellen dat de belastingdienst hier wel iets van kan vinden...?

Edit: Zie overigens dat de schenk belasting 10% is tot 121.000 euro

Dus zelfs al zit je boven de vrijstelling is het nog steeds minder belast.

Ook kan je nog gebruik maken van de eenmalige verhoogde schenking van ruim 25.5k (of 53k als het deels het huis in gaat)

Toevallig ga ik net (flink) verbouwen, dus dat laatste is ook nog wel de moeite waard om uit te zoeken. (al zal de inkomsten belasting wel omhoog gaan weer bij hogere bedragen...)

Ze krijgt inderdaad een pensioen, hoeveel en hoehoog... Geen idee.

Zo ver was ik nog niet

Maar ook al moet ze 22.5% betalen (schaal 2, tot iets van 33.750 euro) is het nog steeds interessant om haar salaris te betalen.

Even los trekken van de familiebank...

Schenkvrij bedrag: 5.304 euro

Ze schenken al 375 euro (helft van de familiebank), dus er blijft nog ± 4.900 euro ruimte om te schenken.

Als ik mijn moeder nu 6.000 euro bruto salaris geef, voor daadwerkelijk (administratief) werk.

dat is 1.350 euro belasting (=22,5%), blijft er netto 4.650 euro over.

Die schenkt ze me terug elk jaar.

Dan kost dat 22,5% om het uit de BV te halen.

Nog steeds (veel) interessanter dan de dividend route...?

Maar ik kan me voorstellen dat de belastingdienst hier wel iets van kan vinden...?

Edit: Zie overigens dat de schenk belasting 10% is tot 121.000 euro

Dus zelfs al zit je boven de vrijstelling is het nog steeds minder belast.

Ook kan je nog gebruik maken van de eenmalige verhoogde schenking van ruim 25.5k (of 53k als het deels het huis in gaat)

Toevallig ga ik net (flink) verbouwen, dus dat laatste is ook nog wel de moeite waard om uit te zoeken. (al zal de inkomsten belasting wel omhoog gaan weer bij hogere bedragen...)

[ Voor 21% gewijzigd door netfast op 13-10-2016 21:25 ]

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Maar, waarom zou je moeder voor je gaan werken en dat 100% terugschenken? Indien ze niet daadwerkelijk voor je gaat werken is dat gewoon fraude

- We Are Borg

- Registratie: April 2000

- Laatst online: 12:05

Moderator Wonen & Mobiliteit / General Chat

Je vergeet de werkgeverslasten. Als jij loon uitkeert uit je BV betaal je o.a. sociale lasten. Dit zijn (extra) kosten die je maakt om dat brutoloon van 6k uit te betalen. Op basis van ervaring gok ik een 2,5k werkgeverslasten waar ik de aanname doe in jouw voordeel dat de belastingdienst vindt dat er geen gezagsverhouding is (want moeder) waardoor ww premie afdracht niet van toepassing is (zoals bij dga). Anders wordt het nog meernetfast schreef op donderdag 13 oktober 2016 @ 21:18:

Familiebank is idd met HRA.

Ze krijgt inderdaad een pensioen, hoeveel en hoehoog... Geen idee.

Zo ver was ik nog niet

Maar ook al moet ze 22.5% betalen (schaal 2, tot iets van 33.750 euro) is het nog steeds interessant om haar salaris te betalen.

Even los trekken van de familiebank...

Schenkvrij bedrag: 5.304 euro

Ze schenken al 375 euro (helft van de familiebank), dus er blijft nog ± 4.900 euro ruimte om te schenken.

Als ik mijn moeder nu 6.000 euro bruto salaris geef, voor daadwerkelijk (administratief) werk.

dat is 1.350 euro belasting (=22,5%), blijft er netto 4.650 euro over.

Die schenkt ze me terug elk jaar.

Dan kost dat 22,5% om het uit de BV te halen.

Nog steeds (veel) interessanter dan de dividend route...?

Maar ik kan me voorstellen dat de belastingdienst hier wel iets van kan vinden...?

Edit: Zie overigens dat de schenk belasting 10% is tot 121.000 euro

Dus zelfs al zit je boven de vrijstelling is het nog steeds minder belast.

Ook kan je nog gebruik maken van de eenmalige verhoogde schenking van ruim 25.5k (of 53k als het deels het huis in gaat)

Toevallig ga ik net (flink) verbouwen, dus dat laatste is ook nog wel de moeite waard om uit te zoeken. (al zal de inkomsten belasting wel omhoog gaan weer bij hogere bedragen...)

[ Voor 7% gewijzigd door We Are Borg op 13-10-2016 23:00 ]

Hier moest ik toch wel om glimlachen. zou de fiscus echt als regel hanteren dat je niet de baas kan zijn over je moeder?We Are Borg schreef op donderdag 13 oktober 2016 @ 22:56:

[...]

waar ik de aanname doe in jouw voordeel dat de belastingdienst vindt dat er geen gezagsverhouding is (want moeder)

De hele constructie lijkt me overigens erg ingewikkeld/omslachtig. Je kan beter onderzoeken hoe je een hypotheek aan jezelf kan verstrekken vanuit je BV.

Lijkt mij inderdaad dat er eenvoudigere manieren zijn om belasting te ontduiken.Blik1984 schreef op donderdag 13 oktober 2016 @ 22:44:

Maar, waarom zou je moeder voor je gaan werken en dat 100% terugschenken? Indien ze niet daadwerkelijk voor je gaat werken is dat gewoon fraude

- jaapbrandhof

- Registratie: November 2002

- Laatst online: 01-08 09:54

Eigenlijk vind ik dat je helemaal niet als doel moet hebben om belasting te ontduiken. Ergens moet de staat toch de belastinginkomsten werven. Liever bij jou dan met een omweg bij mij. Scheelt mij weer in mijn FO doel.

Intel P4 3.0 800MHz, 1024DDR PC3200(Twinmos), 160GB Maxtor S-ATA 150MB, Chieftec midi bleu, 360 Watt voeding.

Welke eenvoudigere manieren heb jij voor ogen dan?Sissors schreef op vrijdag 14 oktober 2016 @ 08:22:

[...]

Lijkt mij inderdaad dat er eenvoudigere manieren zijn om belasting te ontduiken.

Ontwijken =/= ontduiken. Dat laatste mag niet, het eerste gaat deze discussie over.jaapbrandhof schreef op vrijdag 14 oktober 2016 @ 09:09:

Eigenlijk vind ik dat je helemaal niet als doel moet hebben om belasting te ontduiken. Ergens moet de staat toch de belastinginkomsten werven. Liever bij jou dan met een omweg bij mij. Scheelt mij weer in mijn FO doel.

Zolang de regeltjes voor iedereen gelijk zijn is het redelijk eerlijk toch?

Zou jij zelf vrijwillig extra belasting betalen als je weet dat je het niet hoeft?

Op een paar uitzonderingen na zou ik dat nooit doen.

[ Voor 16% gewijzigd door Ernie op 14-10-2016 10:47 ]

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Eens. Dat impliceert dat zaken als een familiebank of lenen vanuit de BV hier wel bespreekbaar zijn, maar je moeder in 'loondienst' nemen niet. Er is namelijk geen sprake van een arbeidsrelatie, en daarmee is het fraude. Het loont overigens ook niet.Ernie schreef op vrijdag 14 oktober 2016 @ 10:44:

[...]

Welke eenvoudigere manieren heb jij voor ogen dan?

[...]

Ontwijken =/= ontduiken. Dat laatste mag niet, het eerste gaat deze discussie over.

Zolang de regeltjes voor iedereen gelijk zijn is het redelijk eerlijk toch?

Zou jij zelf vrijwillig extra belasting betalen als je weet dat je het niet hoeft?

Op een paar uitzonderingen na zou ik dat nooit doen.

[ Voor 3% gewijzigd door Krisp op 14-10-2016 10:52 ]

Life is what happens to you, while you're busy making other plans (John Lennon)

Als er echt administratief werk wordt verricht (zie boven), of bijvoorbeeld oppassen op de kleinkinderen dan mag er gewoon een vergoeding betaald worden mits deze netjes wordt opgegeven bij Belastingdienst toch?Krisp schreef op vrijdag 14 oktober 2016 @ 10:48:

[...]

Eens. Dat impliceert dat zaken als een familiebank of lenen vanuit de BV hier wel bespreekbaar zijn, maar je moeder in 'loondienst' nemen niet. Er is namelijk geen sprake van een arbeidsrelatie, en daarmee is het fraude. Het loont overigens ook niet.

Ik ben wel benieuwd waar de grens ligt. Zou ik iemand mogen betalen om op zondag koffie mee te drinken?

Tuurlijk, als hij jouw advocaat/adviseur/whatever is, er er word daadwerkelijk werk besproken wel.Ernie schreef op vrijdag 14 oktober 2016 @ 11:01:

[...]

Ik ben wel benieuwd waar de grens ligt. Zou ik iemand mogen betalen om op zondag koffie mee te drinken?

Alleen koffiedrinken, misschien wel. Kan me best voorstellen dat eenzame mensen geld over hebben voor aandacht/gesprek.

Gewoon overmaken en niet aangeven. Of pinnen en dan aan jou geven. Of beweren dat je tweedehands je knuffel voor 10k aan haar hebt verkocht vanwege de grote emotionele waarde ofzo.Ernie schreef op vrijdag 14 oktober 2016 @ 10:44:

[...]

Welke eenvoudigere manieren heb jij voor ogen dan?

Juridisch geneuzel mijn inziens, in zulk soort gevallen komt het op hetzelfde neer. Granted ene is legaal en andere illegaal.[...]

Ontwijken =/= ontduiken. Dat laatste mag niet, het eerste gaat deze discussie over.

Zolang de regeltjes voor iedereen gelijk zijn is het redelijk eerlijk toch?

Zou jij zelf vrijwillig extra belasting betalen als je weet dat je het niet hoeft?

Op een paar uitzonderingen na zou ik dat nooit doen.

Gelukkig hoeft het daar niet over te gaan want schijn constructies met zogenaamd je moeder in dienst nemen terwijl die helemaal niet in dienst is zijn gewoon ontduiken.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Tuurlijk moet je gebruik van mazen in de wet, als ze er zijn. Ik heb zelf ook een familiebank (2 zelfs). Maar dat betekent niet dat je fraude moet gaan plegen om zo een zeer beperkt geldbedrag (want de werkgeverslasten worden zomaar vergeten) minder aan belasting te betalen.Ernie schreef op vrijdag 14 oktober 2016 @ 10:44:

[...]

Welke eenvoudigere manieren heb jij voor ogen dan?

[...]

Ontwijken =/= ontduiken. Dat laatste mag niet, het eerste gaat deze discussie over.

Zolang de regeltjes voor iedereen gelijk zijn is het redelijk eerlijk toch?

Zou jij zelf vrijwillig extra belasting betalen als je weet dat je het niet hoeft?

Op een paar uitzonderingen na zou ik dat nooit doen.

Belasting ontwijking kunnen we prima bespreken in dit topic, want dat is een legale manier om FO te worden. Ontduiking kunnen we hier niet bespreken, want illegaal

Helder

Het is overigens totaal niet de bedoeling om de boel te bedonderen, uiteindelijk heb je daar toch niks aan.

Zo zie je maar, zonder kennis van zaken leek het me best een grappige case om eens te bekijken. Nu blijkt dat het sowieso niet eens rendabel is, en waarschijnlijk zelfs tegen fraude aanzit. Gewoon weer lekker door zoeken naar andere (legale) mogelijkheden.

En het is hierboven erg goed beschreven. Gebruik maken van de mogelijkheden is geen belasting ontduiking, maar gewoon gebruik maken van de bestaande regels.

Zo heb ik ook een relatief laag salaris kunnen onderhandelen met de belastingdienst, zodat de inkomsten belasting redelijk laag blijft. Het is (ruim) genoeg om de kosten te dekken prive en zo kan ik lekker een bedragje sparen in de holding.

Grappig was toen we het salaris voorstel deden was de belastingdienst het er niet mee eens. Vervolgens hebben we een onderbouwing gedaan (waaronder het feit dat ik 4 dagen werk) en wat andere voorbeelden gedaan. Vervolgens gezegd dat het prima te verantwoorden is en dat als de belastingdienst dat niet vindt, ze maar moeten aantonen waarom dan niet.

En daar hebben ze dus geen zin/tijd voor en hoppa. Stempel eronder, iedereen blij.

Het is overigens totaal niet de bedoeling om de boel te bedonderen, uiteindelijk heb je daar toch niks aan.

Zo zie je maar, zonder kennis van zaken leek het me best een grappige case om eens te bekijken. Nu blijkt dat het sowieso niet eens rendabel is, en waarschijnlijk zelfs tegen fraude aanzit. Gewoon weer lekker door zoeken naar andere (legale) mogelijkheden.

En het is hierboven erg goed beschreven. Gebruik maken van de mogelijkheden is geen belasting ontduiking, maar gewoon gebruik maken van de bestaande regels.

Zo heb ik ook een relatief laag salaris kunnen onderhandelen met de belastingdienst, zodat de inkomsten belasting redelijk laag blijft. Het is (ruim) genoeg om de kosten te dekken prive en zo kan ik lekker een bedragje sparen in de holding.

Grappig was toen we het salaris voorstel deden was de belastingdienst het er niet mee eens. Vervolgens hebben we een onderbouwing gedaan (waaronder het feit dat ik 4 dagen werk) en wat andere voorbeelden gedaan. Vervolgens gezegd dat het prima te verantwoorden is en dat als de belastingdienst dat niet vindt, ze maar moeten aantonen waarom dan niet.

En daar hebben ze dus geen zin/tijd voor en hoppa. Stempel eronder, iedereen blij.

- DappereDodo

- Registratie: Juni 2001

- Laatst online: 07-01 06:26

/u/27726/crop61d1d0ff8c4de_cropped.png?f=community)

Iemand in dienst nemen en betalen terwijl die feitelijk niets doet, is iets wat bij uitstek de belastingdienst toch moet begrijpen...

DappereDodo schreef op zaterdag 15 oktober 2016 @ 06:51:

Iemand in dienst nemen en betalen terwijl die feitelijk niets doet, is iets wat bij uitstek de belastingdienst toch moet begrijpen...

- Rukapul

- Registratie: Februari 2000

- Laatst online: 03-08 21:54

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

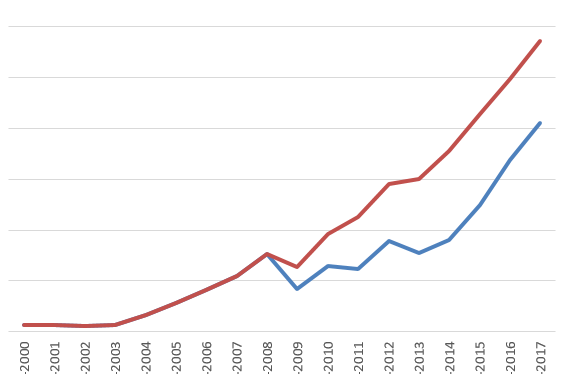

Deze topicreeks loopt nu bijna 3 jaar. In het kader daarvan post ik een grafiek ter inspiratie:

blauw = netto vermogen

rood = netto vermogen met huis gewaardeerd tegen originele hypotheeksom

De sneeuwbal rolt

blauw = netto vermogen

rood = netto vermogen met huis gewaardeerd tegen originele hypotheeksom

De sneeuwbal rolt

- Pater

- Registratie: Oktober 2001

- Laatst online: 03-08 20:29

Terry Tate

/u/37558/terry.png?f=community)

Ik mis de waardes op de y-as.

If we are all God's children, what makes Jesus so special?

Battle.net tag

Als je moeder zo weinig inkomen heeft dat deze constructie eruit kan, dan verliest ze zorgtoeslag en huurtoeslag en kwijtschelding gemeentebelasting. Denk dat het in totaal geen geld oplevert voor jou plus je moeder.netfast schreef op vrijdag 14 oktober 2016 @ 12:09:

Helder

Het is overigens totaal niet de bedoeling om de boel te bedonderen, uiteindelijk heb je daar toch niks aan.

Zo zie je maar, zonder kennis van zaken leek het me best een grappige case om eens te bekijken. Nu blijkt dat het sowieso niet eens rendabel is, en waarschijnlijk zelfs tegen fraude aanzit. Gewoon weer lekker door zoeken naar andere (legale) mogelijkheden.

En het is hierboven erg goed beschreven. Gebruik maken van de mogelijkheden is geen belasting ontduiking, maar gewoon gebruik maken van de bestaande regels.

Zo heb ik ook een relatief laag salaris kunnen onderhandelen met de belastingdienst, zodat de inkomsten belasting redelijk laag blijft. Het is (ruim) genoeg om de kosten te dekken prive en zo kan ik lekker een bedragje sparen in de holding.

Grappig was toen we het salaris voorstel deden was de belastingdienst het er niet mee eens. Vervolgens hebben we een onderbouwing gedaan (waaronder het feit dat ik 4 dagen werk) en wat andere voorbeelden gedaan. Vervolgens gezegd dat het prima te verantwoorden is en dat als de belastingdienst dat niet vindt, ze maar moeten aantonen waarom dan niet.

En daar hebben ze dus geen zin/tijd voor en hoppa. Stempel eronder, iedereen blij.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Wel knap, van 150 naar 575 euroRukapul schreef op zaterdag 15 oktober 2016 @ 10:37:

Deze topicreeks loopt nu bijna 3 jaar. In het kader daarvan post ik een grafiek ter inspiratie:

[afbeelding]

blauw = netto vermogen

rood = netto vermogen met huis gewaardeerd tegen originele hypotheeksom

De sneeuwbal rolt

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

Iets meer info dan het patroon zou wel interessant zijn, maar het levert wel inspiratie en dit soort posts mogen van mij veel meer komen.Rukapul schreef op zaterdag 15 oktober 2016 @ 10:37:

Deze topicreeks loopt nu bijna 3 jaar. In het kader daarvan post ik een grafiek ter inspiratie:

[afbeelding]

blauw = netto vermogen

rood = netto vermogen met huis gewaardeerd tegen originele hypotheeksom

De sneeuwbal rolt

In plaats van de waardes zou je bijvoorbeeld een % van het FO doel kunnen weergeven in de grafiek zonder meteen concrete bedragen te noemen.

Een rollende sneeuwbal betekent dat rente op rente effect/inkomsten uit vermogen/vermogenswinst (ook) begint te lopen. Hoe houd je dat op peil, m.a.w. hoe is het vermogen belegd?

Begrijp ik goed dat de waarderingsmethode oorspronkelijke hypotheeksom die je hanteert conservatief is, of is er nog onderwaarde t.o.v. aanschafmoment?

- Magpie

- Registratie: September 2013

- Laatst online: 03-08 21:24

Verwijderd

[ Voor 87% gewijzigd door Magpie op 15-10-2016 15:15 ]

Nog 2.5 maandjes en dan maakt iedereen weer de balans op en zullen er denk ik weer een aantal jaarverslagen gepost worden.JURIST schreef op zaterdag 15 oktober 2016 @ 13:53:

[...]

Iets meer info dan het patroon zou wel interessant zijn, maar het levert wel inspiratie en dit soort posts mogen van mij veel meer komen.

- Het Fantoom

- Registratie: November 2005

- Laatst online: 12:35

Gokje, iedere lijn op de Y-as is een ton, rode lijn begint bij 10k?Rukapul schreef op zaterdag 15 oktober 2016 @ 10:37:

Deze topicreeks loopt nu bijna 3 jaar. In het kader daarvan post ik een grafiek ter inspiratie:

[afbeelding]

blauw = netto vermogen

rood = netto vermogen met huis gewaardeerd tegen originele hypotheeksom

De sneeuwbal rolt

- Rukapul

- Registratie: Februari 2000

- Laatst online: 03-08 21:54

Ik heb geen doelbedrag.JURIST schreef op zaterdag 15 oktober 2016 @ 13:53:

[...]

Iets meer info dan het patroon zou wel interessant zijn, maar het levert wel inspiratie en dit soort posts mogen van mij veel meer komen.

In plaats van de waardes zou je bijvoorbeeld een % van het FO doel kunnen weergeven in de grafiek zonder meteen concrete bedragen te noemen.

Ik heb persoonlijk altijd een flink deel van mijn vermogen belegd, maar als huishouden in totaal zijn we conservatief. De totale winst uit beleggingen bedraagt ca 15% van het totaal vermogen. Rendement uit spaarrekeningen, deposito's hou ik niet apart bij (nu vrijwel niets).Een rollende sneeuwbal betekent dat rente op rente effect/inkomsten uit vermogen/vermogenswinst (ook) begint te lopen. Hoe houd je dat op peil, m.a.w. hoe is het vermogen belegd?

Ik heb het al eerder gezegd, maar het duurt echt lang voordat rendement uit vermogen dominant wordt over simpelweg sparen. Mijn balans heb ik eerder al wel gepost. Pas ik daar de rendementen op toe van spaargeld, beleggingen en spaarhypotheekpolis dan kom ik op een gewogen rendement van 6% uit, maar dat is slechts omdat het dit jaar goed uitvalt met de beleggingen

Consequentie de verwachte vermogensaanwas (uitgezonderd vastgoedwaarde) voor een kwart uit rendement bestaat en driekwart uit sparen. Overigens beschouw ik dat laatste net zo goed onderdeel van de sneeuwbal.

OnderwaardeBegrijp ik goed dat de waarderingsmethode oorspronkelijke hypotheeksom die je hanteert conservatief is, of is er nog onderwaarde t.o.v. aanschafmoment?

Verwijderd

Het mag uiteraard zo niet en het is ook nog niet eens de moeite waard. Het is gerommel in de marge en waarschijnlijk had je met je bedrijf meer kunnen verdienen als je de tijd die je in dit soort ingewikkelde denkprocessen steekt had gestoken in geld binnenhalen voor je BV.netfast schreef op donderdag 13 oktober 2016 @ 20:20:

Iets met if it sounds too good to be true...

Het is vrij simpel. Werk uit arbeid is met ongeveer hetzelfde manier belast. Of het nu uit loondienst komt, uit de BV of via dividend en daar kan je met dit soort lage bedragen vrij weinig slims op bedenken.

Verwijderd

Mooie lijn, Rakapul!

Ik heb n.a.v. jouw post ook maar eens een grafiekje gemaakt. De cijfers van 01-01-2017 zijn uiteraard een (voorzichtige) voorspelling.

Het verhaal:

Sinds het begin van het FO-topic lees ik met veel interesse mee. Met ons inkomen (bijna anderhalf modaal) en twee kinderen zullen we niet snel onafhankelijk zijn zoals sommigen van jullie.

Onze focus ligt op een stuk weerbaarheid: Ook als het even (financieel) tegenzit willen we normaal door kunnen leven. Dus: Riante buffer; lage vaste lasten.

Een tweede doel: In 20 jaar de hypotheek afgelost hebben. Hebben we tegen die tijd eventueel de financiële ruimte om studerende kinderen te ondersteunen.

Beleggingen bouwen we rustig op; elke maand 100 euro bij Meesman. Misschien dat we dit het komende jaar verdubbelen.

Ik heb n.a.v. jouw post ook maar eens een grafiekje gemaakt. De cijfers van 01-01-2017 zijn uiteraard een (voorzichtige) voorspelling.

Het verhaal:

Sinds het begin van het FO-topic lees ik met veel interesse mee. Met ons inkomen (bijna anderhalf modaal) en twee kinderen zullen we niet snel onafhankelijk zijn zoals sommigen van jullie.

Onze focus ligt op een stuk weerbaarheid: Ook als het even (financieel) tegenzit willen we normaal door kunnen leven. Dus: Riante buffer; lage vaste lasten.

Een tweede doel: In 20 jaar de hypotheek afgelost hebben. Hebben we tegen die tijd eventueel de financiële ruimte om studerende kinderen te ondersteunen.

Beleggingen bouwen we rustig op; elke maand 100 euro bij Meesman. Misschien dat we dit het komende jaar verdubbelen.

[ Voor 9% gewijzigd door Verwijderd op 17-10-2016 10:46 ]

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

Rendement uit vermogen wordt inderdaad niet snel dominant in de totale vermogensgroei. Het gekke is dat als het inkomen terugvalt, dit percentage ineens omhoog schiet, maar dat is dan geen indicatie dat de sneeuwbal gaat rollen. Omgekeerde geldt bij inkomensstijging.Rukapul schreef op zondag 16 oktober 2016 @ 10:39:

[...]

Ik heb het al eerder gezegd, maar het duurt echt lang voordat rendement uit vermogen dominant wordt over simpelweg sparen. Mijn balans heb ik eerder al wel gepost. Pas ik daar de rendementen op toe van spaargeld, beleggingen en spaarhypotheekpolis dan kom ik op een gewogen rendement van 6% uit, maar dat is slechts omdat het dit jaar goed uitvalt met de beleggingen

Consequentie de verwachte vermogensaanwas (uitgezonderd vastgoedwaarde) voor een kwart uit rendement bestaat en driekwart uit sparen. Overigens beschouw ik dat laatste net zo goed onderdeel van de sneeuwbal.

Ook deze ratio kent zijn beperkingen, maar het is wel aardig om te volgen. Ik zit zelf (excl eigen huis) nu op 32%

6% rendement is niet slecht. Ik kom dit jaar zoals het er nu uitziet, uit tussen 4%-4,5%. RTV en dat vindt ik gezien de financiële markten al best aardig.

De link met het eigen huis is hier ook niet helemaal los te laten in de berekeningen. Ik sluit niet uit volgend jaar fors te gaan aflossen op de hypotheek als er deposito's vrijvallen. Balanstechnisch heeft dat geen invloed, maar op passief inkomen wel (tenzij je lagere kosten als opbrengst gaat zien)

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

leuk om te zien:Verwijderd schreef op maandag 17 oktober 2016 @ 10:44:

Mooie lijn, Rakapul!

Ik heb n.a.v. jouw post ook maar eens een grafiekje gemaakt. De cijfers van 01-01-2017 zijn uiteraard een (voorzichtige) voorspelling.

[afbeelding]

Het verhaal:

Sinds het begin van het FO-topic lees ik met veel interesse mee. Met ons inkomen (bijna anderhalf modaal) en twee kinderen zullen we niet snel onafhankelijk zijn zoals sommigen van jullie.

Onze focus ligt op een stuk weerbaarheid: Ook als het even (financieel) tegenzit willen we normaal door kunnen leven. Dus: Riante buffer; lage vaste lasten.

Een tweede doel: In 20 jaar de hypotheek afgelost hebben. Hebben we tegen die tijd eventueel de financiële ruimte om studerende kinderen te ondersteunen.

Beleggingen bouwen we rustig op; elke maand 100 euro bij Meesman. Misschien dat we dit het komende jaar verdubbelen.

Wat is je strategie bij die weerbaarheid? Hypotheek aflossen?

Ik ken geen bedragen, maar waarom lijkt er nog zoveel 'liquide'?

Verwijderd

Dat stuk weerbaarheid houdt voor ons in:JURIST schreef op maandag 17 oktober 2016 @ 16:56:

[...]

leuk om te zien:

Wat is je strategie bij die weerbaarheid? Hypotheek aflossen?

Ik ken geen bedragen, maar waarom lijkt er nog zoveel 'liquide'?

Lage maandlasten hebben; met weinig rond kunnen komen (als het nodig zou zijn). Hypotheek aflossen is daar een onderdeel van, maar het is wat mij betreft breder.

Klein voorbeeldje:

Vorige maand heb ik een nieuwe bril gekocht. Ik heb een zorgverzekering met maximaal eigen risico, zonder aanvullende pakketten. Dus 100% zelf betaald. Vervolgens vraagt de verkoopster of ik de bril verzekerd wil hebben. Nou, niet dus.

Een ander zou misschien 'goed verzekerd zijn', 40% vergoed krijgen en de bril verzekeren... > Maandlasten...

Dat is dus ook de reden dat we relatief veel liquide hebben. Ook als de auto het bijvoorbeeld begeeft willen we meteen een nieuwe (tweedehandse) kunnen kopen, die aan onze eisen voldoet én nog steeds een gezonde buffer hebben.

Trouwens: Ook heb meetmoment speelt een rol: 1 januari. Vrijwel meteen daarna gaat er altijd veel vanaf: Verzekeringen en belastingen. En ja; die betaal je natuurlijk in één keer.

- JURIST

- Registratie: September 2014

- Laatst online: 12:26

Als je VRH betaalt zou ik dit soort posten voor 31/12 al overmakenVerwijderd schreef op dinsdag 18 oktober 2016 @ 09:58:

[...]

Trouwens: Ook heb meetmoment speelt een rol: 1 januari. Vrijwel meteen daarna gaat er altijd veel vanaf: Verzekeringen en belastingen. En ja; die betaal je natuurlijk in één keer.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Dat ineens betalen heeft in veel gevallen bij de overheid ook geen zin meer (levert geen korting meer op). Qua rente is het dan dus zelfs voordeliger het juist niet te doen (los van VRH), ik ben er dus ook mee gestopt en betaal mijn gemeentelasten nu per maand. Verzekering geeft wel 3% korting en betaal ik uiteraard dus wel in 1x.Verwijderd schreef op dinsdag 18 oktober 2016 @ 09:58:

[...]

En ja; die betaal je natuurlijk in één keer.

[ Voor 16% gewijzigd door assje op 18-10-2016 16:39 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- murphsy

- Registratie: Januari 2009

- Laatst online: 09:52

Product Monkey

:strip_icc():strip_exif()/u/286984/coffeemini.jpg?f=community)

Ha GZFan, er zijn veel meer lange lezers van dit topic die bijvoorbeeld eerst richten op het versneld aflossen van de hypotheek. Je bent heus geen uitzondering in dit topicVerwijderd schreef op maandag 17 oktober 2016 @ 10:44:

Het verhaal:

Sinds het begin van het FO-topic lees ik met veel interesse mee. Met ons inkomen (bijna anderhalf modaal) en twee kinderen zullen we niet snel onafhankelijk zijn zoals sommigen van jullie.

Onze focus ligt op een stuk weerbaarheid: Ook als het even (financieel) tegenzit willen we normaal door kunnen leven. Dus: Riante buffer; lage vaste lasten.

Een tweede doel: In 20 jaar de hypotheek afgelost hebben. Hebben we tegen die tijd eventueel de financiële ruimte om studerende kinderen te ondersteunen.

Beleggingen bouwen we rustig op; elke maand 100 euro bij Meesman. Misschien dat we dit het komende jaar verdubbelen.

Maandlasten verlagen heb ik tot een kunstvorm verheven. Eigenlijk alleen op eten doen we dat (bewust) niet maximaal (kopen bewust, dus veel Nederlandse seizoensgroentes, Nederlands biologisch vlees, etc.). Dat gaat bij ons zo ver dat we regelmatig een auto huren, simpelweg omdat het flexibeler (je huurt zo voor een dagje een grotere of juist kleinere auto) en veel goedkoper in de vaste lasten is.

Wij gaan binnenkort verhuizen, dus nu is het vooral isoleren en de groente- en fruittuin opnieuw aanleggen dat de aandacht opslokt. Ondanks de tegengeluiden in dit topic kan je appels, peren, kersen, aarbeien, tomaten, etc. behoorlijk financieel efficiënt en zeer smakelijk opkweken in NL

- Pater

- Registratie: Oktober 2001

- Laatst online: 03-08 20:29

Terry Tate

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

If we are all God's children, what makes Jesus so special?

Battle.net tag

- CornermanNL

- Registratie: Februari 2007

- Nu online

Dat heb je goed gedaan Pater, ik hik nog tegen het hele verhuurpanden verhaal aan. Of ik zie teveel beren op de weg dat kan ook natuurlijk.

- Kapotlood

- Registratie: Mei 2006

- Laatst online: 10:41

Op de een of andere manier voel ik me zelf ook niet zo prettig bij het aankopen en verhuren van panden @CornermanNL

Ik ken iemand die dit ook doet en er z'n inkomsten van heeft gemaakt, maar mij benauwt het toch. Ach, er zijn een beperkt aantal manieren om aan FO te werken, maar verhuren is gelukkig niet de enige optie die we hebben

Ik ken iemand die dit ook doet en er z'n inkomsten van heeft gemaakt, maar mij benauwt het toch. Ach, er zijn een beperkt aantal manieren om aan FO te werken, maar verhuren is gelukkig niet de enige optie die we hebben

- CornermanNL

- Registratie: Februari 2007

- Nu online

@joramoudenaarde ik zie met name tegen al het regelwerk op en de initiële kosten van de aanschaf van de panden. Maar het heeft ook veel voordelen, als het eenmaal loopt is zijn de inkomsten redelijk zeker.

Maar er zijn zat mensen die er wel bij varen. Het staat in ieder geval op de lijst om verder te onderzoeken.

Maar er zijn zat mensen die er wel bij varen. Het staat in ieder geval op de lijst om verder te onderzoeken.

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

ik heb ook een flink aantal panden en inderdaad het regelwerk/risico/gezeur is er wel. (brandmelders/blussers/jaarlijks cv etc etc).

echter heb ik overal ongeveer 8% rendement en met onderhoud erbij zal het pand gok ik wel met inflatie meegroeien en de huren ook.

als iemand een goed alternatief wil aandragen met een constante cashflow en 6% of meer rendement hou ik me aanbevolen!

echter heb ik overal ongeveer 8% rendement en met onderhoud erbij zal het pand gok ik wel met inflatie meegroeien en de huren ook.

als iemand een goed alternatief wil aandragen met een constante cashflow en 6% of meer rendement hou ik me aanbevolen!

- CornermanNL

- Registratie: Februari 2007

- Nu online

Dat is het grote voordeel , de constante cash flow en de groei van deze cash flow over de jaren. 6% is erg goed.

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

:strip_icc():strip_exif()/u/182248/its_my_turn.jpg?f=community)

Hoeveel arbeid/tijd kost dat rendement van 6-8% ongeveer?

Als huisbaas ben je toch wel veel bezig met dingen regelen, huurders tevreden houden, papierwerk in orde maken etc.

Ik ben nieuwsgierig naar bij welk verhuurvolume het van 'beloning voor werk' aan begint te voelen als 'rendement uit vermogen'.

Als huisbaas ben je toch wel veel bezig met dingen regelen, huurders tevreden houden, papierwerk in orde maken etc.

Ik ben nieuwsgierig naar bij welk verhuurvolume het van 'beloning voor werk' aan begint te voelen als 'rendement uit vermogen'.

Ctrl+k

- rube

- Registratie: Juni 2006

- Laatst online: 12:39

Als het teveel tijd/arbeid kost, dan heb je een probleem want dan is het geen investering meer maar werk volgens de Belastingdienst. Mijn ervaring is dat het als het eenmaal loopt, niet veel tijd kost. Maar YMMV. Je kan natuurlijk ook (alles) uitbesteden (tegen rendement).

Wat bedoel je met "welk verhuurvolume het van 'beloning voor werk' aan begint te voelen als 'rendement uit vermogen'"?

Wat bedoel je met "welk verhuurvolume het van 'beloning voor werk' aan begint te voelen als 'rendement uit vermogen'"?

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

zo snel zal de belastingdienst dat niet zien.rube schreef op woensdag 19 oktober 2016 @ 11:00:

Als het teveel tijd/arbeid kost, dan heb je een probleem want dan is het geen investering meer maar werk volgens de Belastingdienst. Mijn ervaring is dat het als het eenmaal loopt, niet veel tijd kost. Maar YMMV. Je kan natuurlijk ook (alles) uitbesteden (tegen rendement).

Wat bedoel je met "welk verhuurvolume het van 'beloning voor werk' aan begint te voelen als 'rendement uit vermogen'"?

verder denk ik dat als je zelf in de fondsen gaat spreiden dit ook een aantal uren tijd kost in de maand.

Gok zelf dat het voor 5 objecten een uur of 10-12 in de maand is. Echt onderhoud doe ik niet, alleen aansturen/papierwerk/telefoontjes/1-2x per jaar naar toe gaan.

Maar ben dus inderdaad op zoek naar alternatieven omdat de huurstroom groter is dan ik aan aflossing en uitgaven op maak. Er zullen geen direct uitkerende lijfrentes te krijgen zijn die uitgaan van een 6% rendement

- Blik1984

- Registratie: Juli 2008

- Laatst online: 12:10

Waarom niet meer investeren in panden en dan al het werk uitbesteden, stukje minder rendement maar nul werk meer.trekker22 schreef op woensdag 19 oktober 2016 @ 12:17:

[...]

zo snel zal de belastingdienst dat niet zien.

verder denk ik dat als je zelf in de fondsen gaat spreiden dit ook een aantal uren tijd kost in de maand.

Gok zelf dat het voor 5 objecten een uur of 10-12 in de maand is. Echt onderhoud doe ik niet, alleen aansturen/papierwerk/telefoontjes/1-2x per jaar naar toe gaan.

Maar ben dus inderdaad op zoek naar alternatieven omdat de huurstroom groter is dan ik aan aflossing en uitgaven op maak. Er zullen geen direct uitkerende lijfrentes te krijgen zijn die uitgaan van een 6% rendement

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

een bepaalde spreiding lijkt me ook wel fijn. Alles uitbesteden kan ook niet.. Maar wil er nog een pand bij voor de prijzen nog meer bubbelen... Als is het aanbod nu al niet meer wat het 3-4 jaar geleden was.Blik1984 schreef op woensdag 19 oktober 2016 @ 12:31:

[...]

Waarom niet meer investeren in panden en dan al het werk uitbesteden, stukje minder rendement maar nul werk meer.

- rube

- Registratie: Juni 2006

- Laatst online: 12:39

Mee eens (bij een kleine particuliere investeerder)trekker22 schreef op woensdag 19 oktober 2016 @ 12:17:

[...]

zo snel zal de belastingdienst dat niet zien.

Maar als je dus 25 objecten hebt (50-60 uur in de maand) en of er 5-10 via shortstay/airbnb verhuurd, dan moet je denk ik wel op gaan passenGok zelf dat het voor 5 objecten een uur of 10-12 in de maand is.

- trekker22

- Registratie: Maart 2003

- Laatst online: 03-08 11:54

inderdaad ik ook niet, dus heb zelf denk ik genoeg aan dit aantal objecten en dus rest misschien in constante (dividend) fondsen. maar eerst eens even tijd voor hebbenrube schreef op woensdag 19 oktober 2016 @ 12:38:

[...]

Mee eens (bij een kleine particuliere investeerder)

[...]