This is my signature. There are many like it, but this one is mine.

- ninjazx9r98

- Registratie: Juli 2002

- Laatst online: 20:44

Wat mij betreft zie je het veels te zwart wit en tot op zekere hoogte hebben die mensen ook gelijk dat de schuld door inflatie hanteerbaarder is/wordt.Ortep schreef op dinsdag 14 mei 2013 @ 17:24:

[...]

Nee, dan is er een verdubbeling van het niet afgeloste deel. Jij lost dus effectief 2/3e af. Waar het mij om ging is dat er mensen zijn die volhouden dat niet aflossen 'goed' is en dat de restschuld door de inflatie weg erodeerd en dus hanteerbaar is. Als ze dat dus echt doen treden de effecten op die ik noemde De maandlasten stijgen ipv dat ze dalen. En ik ken er in mijn omgeving een paar die echt zo redeneren. Echt 100% aflossingsvrij. Nu ja, 99% geloof ik

Wat je voor het gemak namelijk even over het hoofd ziet is dat je in principe 30 jaar lang hetzelfde moet betalen aan hypotheek en door inflatie wordt dat weldegelijk minder in verhouding tot je inkomsten,

Uiteraard ga je door het verliezen van HRA aan het einde van de rit netto meer betalen maar door de inflatie zou dat normaal gesproken ten opzichte van je inkomsten hanteerbaar moeten zijn.

Met jouw redenatie zou je al helemaal niet moeten huren aangezien je jaarlijks te maken krijgt met een verhoging, reken dat maar eens door over dertig of zelfs vijftig jaar.

Netto gezien mag je dan gelijk hebben maar zo dramatisch als je het doet voorkomen is het niet.

Om het even concreter te maken, wij betalen nu bruto EUR 273,- per maand voor het aflossingsvrije deel en de hypotheek moet nog grofweg 19 jaar.

Wat is het probleem als de maandelijkse woonlasten over 19 jaar EUR 273,- netto zijn in plaats van bruto?

Zelfs als het bedrag dubbel of driedubbel zo hoog zou zijn is het over 19 jaar een lachertje als je daarvoor in een eengezinswoning zit.

Ik zeg niet dat er geen nut is, het nut is wat ons betreft alleen niet groot genoeg om daar spaargeld voor te gebruiken.Xanaroth schreef op dinsdag 14 mei 2013 @ 17:34:

[...]

Stel dat je nog 20 jaar looptijd hebt. Dan is 2 tientjes per maand totaal 20x12x20 = 4800 euro netto besparing. Kwestie van kijken of die 'paar duizend euro' meer of minder is dan 4800 - helemaal aan het begin van de hypotheek valt er vaak meer te besparen dan dat je extra aflost.

Natuurlijk is het niet in alle gevallen wenselijk (einde van de hypotheek, cash achter de hand voor onverwachte zaken etc) maar nut is er wel degelijk.

Wanneer je dan gaat denken in de vorm dat aflossen uiteindelijk netto meer oplevert, kun je wat je 'extra' hebt volgend jaar ook weer inleggen als extra aflossing. En dan worden die 2 tientjes ineens 3,4,..,10 tientjes per maand.

Uiteraard is het voordeliger als ik het helemaal bereken over de totale looptijd maar het is een bewuste keus om liever in totaal meer te betalen dan nu geld waar we ook andere leuke dingen mee kunnen doen vast te zetten in een hoop stenen.

Zoals ik hierboven al aangeef, uiteindelijk zitten wij aan het einde van de rit met een stuk aflossingsvrije hypotheek wat op dit moment bij 5,2% EUR 273,- per maand bruto kost.

Als dat de kosten zijn om vanaf 2032 tot aan onze dood te wonen in ons huidige huis dan zal het me eerlijk gezegd jeuken dat ik vanaf nu een paar rottige tientjes kan besparen door een paar duizend euro in stenen te stoppen.

Bottomline, we zouden het makkelijk kunnen doen maar vinden het simpelweg de moeite niet waard.

- Fiber

- Registratie: Maart 2008

- Nu online

Beaches are for storming.

/u/256438/crop5dbb270939de4.png?f=community)

Respect! Enige voordeel dat jij waarschijnlijk had was dat dat huis groot genoeg was om 'normaal' in te kunnen leven...Ortep schreef op dinsdag 14 mei 2013 @ 21:05:

[...]

Waar ik het over had was geen gemiste winst maar een reëel verlies.

Ik kocht ook op de top voor 159K...na 3 jaar stond mijn huis op 109K. Een verlies van 50K, dat is meer dan anderhalf keer wat jij nu hebt. Ik heb dat ook zelf moeten oplossen...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

Ja prima, dat zullen veel mensen nu ook opnieuw moeten doen. Maar wat mij dan diskwalificeert dat ik hier een andere oplossing voor zoek begrijp ik niet helemaal, dat had jij destijds net zo goed voor kunnen stellen.Ortep schreef op dinsdag 14 mei 2013 @ 21:05:

[...]

Waar ik het over had was geen gemiste winst maar een reëel verlies.

Ik kocht ook op de top voor 159K...na 3 jaar stond mijn huis op 109K. Een verlies van 50K, dat is meer dan anderhalf keer wat jij nu hebt. Ik heb dat ook zelf moeten oplossen. Toen was er nog een bijkomend probleem, als je huis te weinig waard was tov. de hypotheek bij het einde van je rente periode was je de klos. Dan kon je een gedwongen verkoop krijgen. En dat gebeurde ook. Dat doen banken nu zo snel niet meer. Ze weten nog van toen dat de markt dan nog harder daalt. En bijkomend: Je mocht maximaal 80% als hypotheek hebben, dus _eerst_ sparen. Ik heb die 50K in 4 jaar opgehoest. Met de bus naar mijn werk, geen auto, tweedehands spullen in huis. Botweg zeer bescheiden leven en als een gek extra aflossen. Ik werkte als chemicus en een kennis van me was postbode, die had het financieel op dat moment veel ruimer, luxe TV eigen auto enz.

Iedere cent ging mijn huis in. Was dat leuk? Nee...Maar kon het? Ja

Het is toch niet zo vreemd dat mensen een oplossing zoeken voor een probleem dat henzelf treft (en daarnaast treft het de gehele economie momenteel), net zo goed als dat het begrijpelijk is dat een hoop mensen het nu mooi vinden dat de prijzen kelderen omdat ze zelf bijna-starter zijn.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Bijna goed, 80% en dat was zonder de KK. Dus eerst sparen tot je zo'n 25% van de waarde van het huis bij elkaar had. Anders spraken ze niet eens met je en 5 jaar lang 50% van het partner salaris. En in die tijd moest je zover hebben afgelost dat je het op een salaris kon. Dus aan de ene kant makkelijker, aan de andere kant moeilijkerSenor Sjon schreef op dinsdag 14 mei 2013 @ 21:07:

Nuance is wel dat je in de jaren 80 veel minder kon en hoefde in te zetten om een huis te krijgen.

Toen 80%? Met max 5 jaar inkomen partner?

Waarbij je moet aantekenen dat er toen bijna geen vrouwen werkten. Het grootste deel stopte zodra ze getrouwd waren of in ieder geval zodra het eerste kind er was. Maar goed de mijne werkte wel, wij liepen voorop

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Dus het is eigenlijk gewoon de schuld van de vrouwen met hun emancipatie?

This is my signature. There are many like it, but this one is mine.

Blok heeft overigens vandaag nog antwoord gegeven op de kamervraag over restschuld:

http://nos.nl/artikel/506...o-restschulden-nodig.htmlMinister Blok wil best met de banken praten over het verstrekken van leningen aan mensen met restschulden, maar dan heeft hij eerst meer gegevens van de Vereniging Eigen Huis nodig over het aantal restschulden in ons land.

Dat zei hij in antwoord op vragen van de ChristenUnie. Die partij stelt dat banken niet meewerken aan dergelijke financieringen.

Dooie mus

Uit cijfers van het CBS blijkt dat ruim 1 miljoen huizen in ons land zoals dat heet "onder water staan". De gemiddelde restschuld per huis is 40.000 euro.

Mensen die verhuizen, krijgen die schuld nu niet gefinancierd, waardoor de woningmarkt alsnog stagneert, aldus de ChristenUnie. "Na het woonakkoord is de huizenbezitter wat dit betreft blij gemaakt met een dooie mus", aldus Tweede Kamerlid Schouten van de ChristenUnie.

Restschuld

Blok zei dat hij wel met de banken wil gaan praten, maar dat hij eerst meer specifieke gegevens nodig heeft. De ChristenUnie vroeg de minister ook of hij wil onderzoeken of bij verhuizingen de restschuld mee genomen kan worden, met behoud van de nationale hypotheekgarantie.

De minister zei hier in principe weinig voor te voelen omdat daardoor de garantiebedragen weer omhoog gaan, en dat grotere risico uiteindelijk bij de belastingbetaler terugkomt. Maar hij zegde wel toe uit te zoeken om welk extra te garanderen totaal bedrag dat dan zou gaan.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Ik noemde de inflatie ook. Als vuistregel kan je zeggen dat de inflatie de waarde van geld in ongeveer 30 jaar halveert. Dus als je nu 1000 euro per maand betaalt heeft dat een bepaalde waarde voor je. Je krijgt ongeveer de helft terug via de HRA afhankelijk van je schijf. Dus netto betaal je iets van 500 Euro. Dat wordt steeds minder belangrijk in de loop der jaren en na die 30 jaar is het in bruto geld van nu ongeveer 500 euro waard. Daar krijg je natuurlijk ook HRA over en effectief hou je 250 netto lasten over, in geld van nu gerekend. Maar na die 30 jaar krijg je geen HRA meer en krijg je dus ook niet meer de helft terug. Dus betaal je die 500 netto, en dat is in besteedbaar geld net zo veel als je nu kwijt bent. En dat dan ook nog de dan volgende 20 jaar. Waarvan de laatste 10-15 jaar met een salaris dat effectief gehalveerd is doordat je met pensioen bentninjazx9r98 schreef op dinsdag 14 mei 2013 @ 21:09:

Wat je voor het gemak namelijk even over het hoofd ziet is dat je in principe 30 jaar lang hetzelfde moet betalen aan hypotheek en door inflatie wordt dat weldegelijk minder in verhouding tot je inkomsten,

Uiteraard ga je door het verliezen van HRA aan het einde van de rit netto meer betalen maar door de inflatie zou dat normaal gesproken ten opzichte van je inkomsten hanteerbaar moeten zijn.

Als je had afgelost was je netto betaling naar nul gegaan.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

DankFiber schreef op dinsdag 14 mei 2013 @ 21:10:

[...]

Respect! Enige voordeel dat jij waarschijnlijk had was dat dat huis groot genoeg was om 'normaal' in te kunnen leven...

Dat verschuift ook in de jaren. De mensen voor me woonden er met zijn zessen in. Gewoon twee kinderen op een kamer. Maar nu zie ik woningen die wel anders zijn ingericht maar niet echt veel groter zijn.

Nu vind ik het eigenlijk weer te groot en te onhandig. Die tuin kan me ook gestolen worden. Ik wil doorstromen naar een appartement. Gelukkig dalen die harder in waarde dan mijn huis en als de markt weer aantrekt stijgen ze later. Ik kan dus rustig wachten, al is het 10 jaar. En dan ben ik eindelijk een doorstromer. Zo zie je maar, de mensen die in 1980 als starter vast zaten hebben er flink wat tijd voor nodig om door te stromen.

Dat was anders voor de mensen die in 1985-1990 kochten. Dat was toen de bodem van de markt. Die hebben winsten gemaakt. Mijn huis had zijn oude waarde pas weer terug in 1995.

Mijn huis is volgens de WOZ in euro's gelijk aan de aanschafwaarde in guldens. Dus 2.2 maal meer waard. Dat is ongeveer de inflatie correctie over 33 jaar. Als iemand hetzelfde huis in 1985 had gekocht was het 3 maal meer waard geworden, maar dan was er ook 5 jaar minder inflatie overheen gegaan.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

:strip_icc():strip_exif()/u/27484/crop5e8b1a80d65af_cropped.jpeg?f=community)

Bedenk dat rechtsbijstandsverzekeraars mischien helemaal niet willen opboksen tegen banken.Verwijderd schreef op dinsdag 14 mei 2013 @ 10:00:

Dat vraag ik me af. Het geven van slecht advies vergroot de kans dat je als bank wordt aangesproken wegens een schending van je zorgplicht. Als ik in mijn omgeving eens een willekeurig oor te luister leg over de adviezen die mensen op financieel gebied kregen (niet alleen qua huis, maar ook pensioen e.d.), dan verbaast het me echt dat niet meer mensen hun bank aanspreken. Maar dat komt vermoedelijk doordat mensen op juridisch gebied net zo ongeletterd zijn als op financieel gebied (en doordat rechtsbijstandsverzekeraars meestal niet kunnen opboksen tegen de advocaten van grote banken).

Als voordbeeld de Rabobank / Interpolis, dit is ook weer een onderdeel van Achmea. Rabo bezit 37% van Achmea. bron:http://nl.wikipedia.org/wiki/Eureko

Als jij je rechtsbijstand hebt lopen bij Achmea, dan zal je inderdaad tegen de Rabobank niet veel kunnen doen. Zo zitten er veel meer dwarsverbanden en deelnemingen in deze wereld.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Dan moet hij niet alleen de cijfers krijgen van mensen die na verkoop erachter komen dat ze restschuld niet kunnen financieren, maar ook van mensen die niet verder zakken met prijs omdat ze al te horen hebben gekregen dat restschuld niet gefinancierd zullen krijgen als deze te hoog is.Frank-NL schreef op dinsdag 14 mei 2013 @ 21:17:

Blok heeft overigens vandaag nog antwoord gegeven op de kamervraag over restschuld:

[...]

http://nos.nl/artikel/506...o-restschulden-nodig.html

- ninjazx9r98

- Registratie: Juli 2002

- Laatst online: 20:44

Beetje jammer alleen dat je het stukje over huren weggeknipt hebt en daar ook totaal geen reactie op geeft.Ortep schreef op dinsdag 14 mei 2013 @ 21:25:

[...]

Ik noemde de inflatie ook. Als vuistregel kan je zeggen dat de inflatie de waarde van geld in ongeveer 30 jaar halveert. Dus als je nu 1000 euro per maand betaalt heeft dat een bepaalde waarde voor je. Je krijgt ongeveer de helft terug via de HRA afhankelijk van je schijf. Dus netto betaal je iets van 500 Euro. Dat wordt steeds minder belangrijk in de loop der jaren en na die 30 jaar is het in bruto geld van nu ongeveer 500 euro waard. Daar krijg je natuurlijk ook HRA over en effectief hou je 250 netto lasten over, in geld van nu gerekend. Maar na die 30 jaar krijg je geen HRA meer en krijg je dus ook niet meer de helft terug. Dus betaal je die 500 netto, en dat is in besteedbaar geld net zo veel als je nu kwijt bent. En dat dan ook nog de dan volgende 20 jaar. Waarvan de laatste 10-15 jaar met een salaris dat effectief gehalveerd is doordat je met pensioen bent

Als je had afgelost was je netto betaling naar nul gegaan.

Zoals gezegd benader je het nogal zwart/wit en doet het voorkomen alsof helemaal niets betalen voor wonen de enige juiste oplossing en een soort van heilige graal is.

Mensen die huren gaan tenslotte ook met pensioen en krijgen te maken met een salaris dat effectief gehalveerd is maar hebben wel een huur die jaarlijks hoger geworden is.

Komt nog bij dat 1000 euro aflossingsvrij per maand een flink bedrag is ten opzichte van een AOWtje en eventueel wat pensioen (en vast ook om die reden gekozen?).

Zodra het echter een combinatievorm is waarbij slechts een deel aflossingsvrij is zijn de getallen een heel stuk minder gruwelijk en is het zoals gezegd ineens wel hanteerbaar.

Zou overigens best kunnen dat we besluiten om het aflossingsvrije deel toch af te gaan lossen aan het einde van de rit.

Als onze 30 jaar voorbij zijn van de huidige hypotheek ben ik 60 en m'n vrouw 59.

Zoals de zaken er nu voor staan hebben we dan nog respectievelijk 7 en 8 jaar te gaan voor ons pensioen en mogelijk nog meer.

Als we dan iedere maand apart leggen wat we nu voor de spaarhypotheek betalen en dat gebruiken voor het aflossingsvrije deel is het 'probleem' ook grotendeels opgelost als we daadwerkelijk met pensioen gaan.

- Fiber

- Registratie: Maart 2008

- Nu online

Beaches are for storming.

Je zou dus eigenlijk iemand met een fraai appartement moeten zien te vinden die met gesloten beurzen wil ruilen...Ortep schreef op dinsdag 14 mei 2013 @ 21:36:

[...]

Nu vind ik het eigenlijk weer te groot en te onhandig. Die tuin kan me ook gestolen worden. Ik wil doorstromen naar een appartement. Gelukkig dalen die harder in waarde dan mijn huis en als de markt weer aantrekt stijgen ze later. Ik kan dus rustig wachten, al is het 10 jaar...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Een maat (huurder) van m'n vader (koper) zei dit al tegen m'n vader toen ik kind was: "Later zitten we samen naast elkaar in het bejaardenhuis. Ik krijg alles gratis, en jij mag je huis opeten en alles zelf betalen."ninjazx9r98 schreef op dinsdag 14 mei 2013 @ 21:53:

Mensen die huren gaan tenslotte ook met pensioen en krijgen te maken met een salaris dat effectief gehalveerd is maar hebben wel een huur die jaarlijks hoger geworden is.

Het ziet er naar uit dat-ie gewoon gelijk gaat krijgen.

Klein verschil is dat je over 30 jaar als huurder wellicht helemaal niets meer krijgt, en als koper dan tenminste zelf nog wat hebt.

Ruilen als huurder dus? Anders ontkom je niet aan kk.Fiber schreef op dinsdag 14 mei 2013 @ 22:51:

Je zou dus eigenlijk iemand met een fraai appartement moeten zien te vinden die met gesloten beurzen wil ruilen...

- Fiber

- Registratie: Maart 2008

- Nu online

Beaches are for storming.

Neuh, als kopers... Je hebt niet met een hypotheek te maken, want die is al afbetaald. Dan bepaal je de waarde van beide te ruilen huizen op honderd Euro of zo, dan betaal je twee Euro overdrachtsbelasting en een notaris...RemcoDelft schreef op dinsdag 14 mei 2013 @ 23:02:

[...]

Ruilen als huurder dus? Anders ontkom je niet aan kk.

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

Gaat dat echt lukken.... want dan zie ik een mooie loop-hole om onder erf- en schenkbelasting vandaan te komenFiber schreef op dinsdag 14 mei 2013 @ 23:22:

[...]

Neuh, als kopers... Je hebt niet met een hypotheek te maken, want die is al afbetaald. Dan bepaal je de waarde van beide te ruilen huizen op honderd Euro of zo, dan betaal je twee Euro overdrachtsbelasting en een notaris...

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Ik heb dat heel bewust weg gelaten.ninjazx9r98 schreef op dinsdag 14 mei 2013 @ 21:53:

[...]

Beetje jammer alleen dat je het stukje over huren weggeknipt hebt en daar ook totaal geen reactie op geeft.

Zoals gezegd benader je het nogal zwart/wit en doet het voorkomen alsof helemaal niets betalen voor wonen de enige juiste oplossing en een soort van heilige graal is..

Ik had het namelijk helemaal niet over huren. Dat sleepte jij er bij. Het is, in mijn ogen, helemaal niet ter zake doende.

Ik had het ook niet over de prijs van auto's of van flessen cola over 45 jaar.

Niemand komt op de gedachte dat bij huren de kosten weg vallen. Iedereen weet dat die blijven doorlopen. Je weet dat ze zullen blijven stijgen al is het maar om de inflatie op te vangen voor de verhuurder. Dat hoeft niet slecht te zijn, daar staan weer andere voordelen tegenover. Je weet waar je aan begint

Of woonlasten nul de heilige graal is, is ook niet de vraag. Waar ik het over had was dat mensen oneigenlijke berekeningen gebruiken bij de hypotheek en het wel of niet aflossen. Ze rekenen zichzelf rijk. Ze 'stoppen' met rekenen na 30 jaar en zeggen dan dat het door de inflatie onbelangrijk is geworden is wat je per maand betaalt omdat dat bedrag in euro's gelijk blijft. Zo van tegen de tijd dat het bijna is afgelost zijn je woonlasten door inflatie een stuk minder. En als ik dan stel dat je daarna nog rente moet blijven doorbetalen gebruiken ze dat als argument om te zeggen dat dat dus niet echt van belang is.

Dat is dus bij (zeker bij 100%) aflossingsvrij absoluut niet het geval. Het hele beeld verandert namelijk als je 40 of 50 jaar doorrekent. De woonlasten dalen door inflatie alleen de eerste 30 jaar, een maand later knallen ze weer omhoog tot ongeveer het begin niveau (relatief). Misschien is je salaris door promoties in die tijd wel veel sneller opgelopen dan de inflatie, dan is dat leuk voor je...maar hou er rekening mee dat het bij pensionering daarna weer HEEL snel daalt van de ene op de andere dag.

Als je dat niet erg vindt is dat prima...maar hou er wel rekening mee. Ik zie hel hordes mensen me glazig aankijken als ik ze dit voorreken. Ze hebben een horizon van de looptijd van hun hypotheek en geen dag langer. En aan een inkomensdaling na pensionering denkt echt niemand

Ik hoop dat het zo mooi voor je loopt. Je weet dat het op dit moment zo is dat werkgevers een ZEER sterke voorkeur hebben voor mensen van beneden de 35 he? Iemand van 40 wordt bij een sollicitatie vaak al als te oud gezien. Zelfs als dat over een aantal jaren door een goed draaiende economie met 10-15 jaar is opgelopen, heb je met 60-65 een dikke kans hebt dat minimaal een van jullie werkloos is. Om dat te bereiken wordt er hard aan gewerkt door versoepeling van ontslagrecht en het inperken van de WW duur. Op dit moment haalt nog geen 30% van de mensen werkend zijn pensioen. Dat wordt niet beter als je die leeftijd omhoog schuift. Reken maar eens uit wat jullie kans is dat jullie alle twee blijven werken Dat is iets van 10%. Wie weet is dat tegen die tijd een stuk beter, wie weet wel 20%.Zoals de zaken er nu voor staan hebben we dan nog respectievelijk 7 en 8 jaar te gaan voor ons pensioen en mogelijk nog meer.

Als we dan iedere maand apart leggen wat we nu voor de spaarhypotheek betalen en dat gebruiken voor het aflossingsvrije deel is het 'probleem' ook grotendeels opgelost als we daadwerkelijk met pensioen gaan.

Maar als je kans 80% is op een forse inkomensdaling is dat iets waar je serieus rekening mee moet houden

En als je wel werkt dan nog zal het extra aflossen je nog tegen vallen, want je woonlasten zijn na die 30 jaar dus weer effectief verdubbeld door het wegvallen van de HRA. Je houdt dus minder over om af te lossen dan je denkt.

[ Voor 23% gewijzigd door Ortep op 15-05-2013 00:55 ]

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik heb op Funda wel advertenties gezien waarbij de verkoper (die niet onder water staat) adverteert met: "onderhandse lening mogelijk". Oftewel een extra lening zodat de koper meer kan lenen dan de bank toestaat, om de verkoopprijs op te drijven.

Proefballonnetje voor mensen die onder water staan:

Wat nou als de koper een onderhandse lening geeft aan de verkoper-met-restschuld, zodat de verkoper verder kan zakken (naar de marktprijs) en de koper het huis dat-ie wil hebben alsnog kan kopen? Het alternatief zou zijn dat of de verkoper niet kan verkopen, of de koper teveel betaalt. Met deze onderhandse lening betaalt de koper ook te veel, maar heeft-ie in ieder geval een kans dat-ie het terug krijgt. En de financiering kan wel heel interessant zijn. Een voorbeeldje (kort door de bocht zonder bijkomende kosten, het gaat me om orde-grootte van de bedragen):

-huis met 200k hypotheek, marktwaarde 150k

-verkoopprijs 150k

-restschuld 50k

De koper leent 150k van de bank voor de aanschaf, tegen 4% rente en mag de helft aftrekken. Netto kost dit hem 2% rente.

De koper leent 50k (van z'n privevermogen) uit aan de verkoper, tegen 6% rente. De verkoper mag dit 10 jaar lang aftrekken van de belasting.

Netto betaalt de verkoper (in ieder geval de eerste jaren) dus vrijwel volledig de hypotheekrente voor de koper! En dat dankzij het inzetten van slechts 1/3e van de aanschafprijs. (Uiteraard moet de koper wel aflossing betalen)

En stel dat de koper het voor elkaar krijgt om de hypotheek annuitair in 10 jaar af te lossen, dan betaalt-ie netto helemaal geen rente. Zijn aflossing is dan 150k - 50k (ervanuitgaande dat de verkoper z'n schulden kan blijven terugbetalen) = 100k. Gemiddeld 10k per jaar, 833 euro per maand. Bijna 200 euro minder dan als de koper z'n 50k spaargeld had ingezet om een huis van 150k te kopen met nog 100k hypotheek.

Proefballonnetje voor mensen die onder water staan:

Wat nou als de koper een onderhandse lening geeft aan de verkoper-met-restschuld, zodat de verkoper verder kan zakken (naar de marktprijs) en de koper het huis dat-ie wil hebben alsnog kan kopen? Het alternatief zou zijn dat of de verkoper niet kan verkopen, of de koper teveel betaalt. Met deze onderhandse lening betaalt de koper ook te veel, maar heeft-ie in ieder geval een kans dat-ie het terug krijgt. En de financiering kan wel heel interessant zijn. Een voorbeeldje (kort door de bocht zonder bijkomende kosten, het gaat me om orde-grootte van de bedragen):

-huis met 200k hypotheek, marktwaarde 150k

-verkoopprijs 150k

-restschuld 50k

De koper leent 150k van de bank voor de aanschaf, tegen 4% rente en mag de helft aftrekken. Netto kost dit hem 2% rente.

De koper leent 50k (van z'n privevermogen) uit aan de verkoper, tegen 6% rente. De verkoper mag dit 10 jaar lang aftrekken van de belasting.

Netto betaalt de verkoper (in ieder geval de eerste jaren) dus vrijwel volledig de hypotheekrente voor de koper! En dat dankzij het inzetten van slechts 1/3e van de aanschafprijs. (Uiteraard moet de koper wel aflossing betalen)

En stel dat de koper het voor elkaar krijgt om de hypotheek annuitair in 10 jaar af te lossen, dan betaalt-ie netto helemaal geen rente. Zijn aflossing is dan 150k - 50k (ervanuitgaande dat de verkoper z'n schulden kan blijven terugbetalen) = 100k. Gemiddeld 10k per jaar, 833 euro per maand. Bijna 200 euro minder dan als de koper z'n 50k spaargeld had ingezet om een huis van 150k te kopen met nog 100k hypotheek.

[ Voor 3% gewijzigd door RemcoDelft op 15-05-2013 09:11 ]

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Haha, erg creatief

Er zullen alleen denk ik weinig kopers zijn die dergelijke bedragen op de bank hebben staan om uit te kunnen lenen. Neemt niet weg dat het tot op zekere hoogte misshien best wel zou kunnen.

Vergeet trouwens niet dat de onderhandse lening wel moet worden afgelost.

Er zullen alleen denk ik weinig kopers zijn die dergelijke bedragen op de bank hebben staan om uit te kunnen lenen. Neemt niet weg dat het tot op zekere hoogte misshien best wel zou kunnen.

Vergeet trouwens niet dat de onderhandse lening wel moet worden afgelost.

[ Voor 15% gewijzigd door Oscar Mopperkont op 15-05-2013 08:59 ]

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Dat heb ik meegerekend. Vandaar dat de koper zelf nog maar 100k van de 150k hoeft af te lossen.Oscar Mopperkont schreef op woensdag 15 mei 2013 @ 08:57:

Vergeet trouwens niet dat de onderhandse lening wel moet worden afgelost.

Klopt. Dat is het risico. Maar als je 200k betaalt voor hetzelfde huis, ben je die 50k gegarandeerd kwijt.r.e.s schreef op woensdag 15 mei 2013 @ 09:10:

En het feit dat wanneer de verkoper in de schuldsanering komt jij kan fluiten naar je 50.000 euro!

- ninjazx9r98

- Registratie: Juli 2002

- Laatst online: 20:44

Het is terzake doende om aan te geven dat een focus op gratis wonen alleen maar omdat het toevallig over koop gaat een beetje onzinnig is.Ortep schreef op woensdag 15 mei 2013 @ 00:35:

[...]

Ik heb dat heel bewust weg gelaten.

Ik had het namelijk helemaal niet over huren. Dat sleepte jij er bij. Het is, in mijn ogen, helemaal niet ter zake doende.

Ik had het ook niet over de prijs van auto's of van flessen cola over 45 jaar.

Met alle respect maar dat gaat net zo goed op voor kopers.Niemand komt op de gedachte dat bij huren de kosten weg vallen. Iedereen weet dat die blijven doorlopen. Je weet dat ze zullen blijven stijgen al is het maar om de inflatie op te vangen voor de verhuurder. Dat hoeft niet slecht te zijn, daar staan weer andere voordelen tegenover. Je weet waar je aan begint

Ook als koper weet je waar je aan begint (uitzonderingen daargelaten maar die zijn er altijd) en aflossingsvrij is precies wat het woord al zegt, er blijft dus altijd een schuld over.

Wij zijn die mensen, wie zijn ze?Of woonlasten nul de heilige graal is, is ook niet de vraag. Waar ik het over had was dat mensen oneigenlijke berekeningen gebruiken bij de hypotheek en het wel of niet aflossen. Ze rekenen zichzelf rijk. Ze 'stoppen' met rekenen na 30 jaar en zeggen dan dat het door de inflatie onbelangrijk is geworden is wat je per maand betaalt omdat dat bedrag in euro's gelijk blijft. Zo van tegen de tijd dat het bijna is afgelost zijn je woonlasten door inflatie een stuk minder. En als ik dan stel dat je daarna nog rente moet blijven doorbetalen gebruiken ze dat als argument om te zeggen dat dat dus niet echt van belang is.

Dat is dus bij (zeker bij 100%) aflossingsvrij absoluut niet het geval. Het hele beeld verandert namelijk als je 40 of 50 jaar doorrekent. De woonlasten dalen door inflatie alleen de eerste 30 jaar, een maand later knallen ze weer omhoog tot ongeveer het begin niveau (relatief). Misschien is je salaris door promoties in die tijd wel veel sneller opgelopen dan de inflatie, dan is dat leuk voor je...maar hou er rekening mee dat het bij pensionering daarna weer HEEL snel daalt van de ene op de andere dag.

Als je dat niet erg vindt is dat prima...maar hou er wel rekening mee. Ik zie hel hordes mensen me glazig aankijken als ik ze dit voorreken. Ze hebben een horizon van de looptijd van hun hypotheek en geen dag langer. En aan een inkomensdaling na pensionering denkt echt niemand

Mogelijk dat het meer zegt over mensen in jouw omgeving dan over kopers in z'n algemeenheid?

Bijna iedereen in mijn prive en werkomgeving heeft een koophuis en over het algemeen wordt er veel genuanceerder over gedacht (en is er niet of nauwelijks 100% aflossingsvrij) dan jij hier schetst.

Wij kunnen onze hypotheek met gemak betalen zonder HRA, voor ons is het niets meer dan een leuk spaarpotje wat eens per jaar uitgekeerd wordt.En als je wel werkt dan nog zal het extra aflossen je nog tegen vallen, want je woonlasten zijn na die 30 jaar dus weer effectief verdubbeld door het wegvallen van de HRA. Je houdt dus minder over om af te lossen dan je denkt.

Het is dus niet een of andere ondoordachte actie en inderdaad zit er tot op zekere hoogte risico in maar dat is wat ons betreft aanvaardbaar.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Over 30 jaar zijn de huren meer dan verdubbeld, dat geld niet voor de hypotheek. Ook al is de hra eraf, dan nog blijft het voordeliger dan de huursom. Zeker als je bekijkt wat je hebt na 30 jaar.

This is my signature. There are many like it, but this one is mine.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

:strip_exif()/u/14130/wceend.gif?f=community)

Bedenk wel dat je meer kosten hebt in een koopwoning dan alleen de hypotheek. Je hebt in 30 jaar echt wel een paar schilderbeurten nodig en je CV ketel zal minstens een keer vervangen moeten worden. Een koopwoning kan net als een huurwoning geen 30 jaar zonder onderhoud alleen bij huur zit het verwerkt in de huur en bij koop moet je het er zelf nog bijbetalen.Senor Sjon schreef op woensdag 15 mei 2013 @ 09:36:

Over 30 jaar zijn de huren meer dan verdubbeld, dat geld niet voor de hypotheek. Ook al is de hra eraf, dan nog blijft het voordeliger dan de huursom. Zeker als je bekijkt wat je hebt na 30 jaar.

Als 2e hypotheek gerechtigde bij laten schrijven waardoor je eventueel samen met de bank het huis kan verkopen?r.e.s schreef op woensdag 15 mei 2013 @ 09:10:

En het feit dat wanneer de verkoper in de schuldsanering komt jij kan fluiten naar je 50.000 euro!

[ Voor 19% gewijzigd door Wceend op 15-05-2013 09:45 ]

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

Alleen is dat geen garantie voor de toekomst.Senor Sjon schreef op woensdag 15 mei 2013 @ 09:36:

Over 30 jaar zijn de huren meer dan verdubbeld, dat geld niet voor de hypotheek. Ook al is de hra eraf, dan nog blijft het voordeliger dan de huursom. Zeker als je bekijkt wat je hebt na 30 jaar.

De enige reden dat de huren zijn verdubbeld, is omdat de prijzen van woningen ook zijn verdubbeld. Met andere woorden de kosten voor de verhuurder zijn ook verdubbeld.

Stel dat de prijzen van woningen vanaf nu niet meer zo zullen stijgen, dan zullen de huren ook stabiliseren.

Ask yourself if you are happy and then you cease to be.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

En zonder huursubsidie zouden huren ook minder hoog kunnen worden.Lethalis schreef op woensdag 15 mei 2013 @ 09:44:

Stel dat de prijzen van woningen vanaf nu niet meer zo zullen stijgen, dan zullen de huren ook stabiliseren.

Sociale huur: tot 681,02 euro per maand.

Bijstand alleenstaande: EUR 627,95 per maand.

Rara wat klopt hier niet?

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

CV 15 jaar a 1000 euro is 2kWceend schreef op woensdag 15 mei 2013 @ 09:44:

[...]

Bedenk wel dat je meer kosten hebt in een koopwoning dan alleen de hypotheek. Je hebt in 30 jaar echt wel een paar schilderbeurten nodig en je CV ketel zal minstens een keer vervangen moeten worden. Een koopwoning kan net als een huurwoning geen 30 jaar zonder onderhoud alleen bij huur zit het verwerkt in de huur en bij koop moet je het er zelf nog bijbetalen.

[...]

Als 2e hypotheek gerechtigde bij laten schrijven waardoor je eventueel samen met de bank het huis kan verkopen?

schilder 6 jaar a 2000 euro is 10k

met inflatie zeg maar 15k, ofwel 500 euro per jaar.

Bij huur moet je maar afwachten wanneer het vervangen wordt.

Punt is, de huurverhogingen gaan met de CPI + een opslag. Die volgen nauwelijks meer de woningprijzen.

This is my signature. There are many like it, but this one is mine.

De gehele woningmarkt is (helaas) gebaseerd op tweeverdieners, dus het heeft geen zin om naar de situatie van een alleenstaande te kijken.RemcoDelft schreef op woensdag 15 mei 2013 @ 09:50:

[...]

En zonder huursubsidie zouden huren ook minder hoog kunnen worden.

Sociale huur: tot 681,02 euro per maand.

Bijstand alleenstaande: EUR 627,95 per maand.

Rara wat klopt hier niet?

Bijstand voor een paar is 1.255,86 per maand NETTO

Het grootste probleem is een sociale huurwoning krijgen vanwege de enorme wachttijden. Wel bizar dat je zelfs vakantietoeslag krijgt..

Als alleenstaande heb je het in deze tijden heel zwaar. Ook als je niet werkloos bent. Je moet eigenlijk al minimaal 2500 euro bruto verdienen voordat je een beetje normaal kunt leven en iets kunt huren van 600 euro per maand (vanwege de eisen die gesteld worden aan particuliere huur) of dat je iets kunt kopen van ongeveer 140.000 euro (krijg je een redelijk appartement voor).

Terwijl 2 mensen die beiden 2000 euro per maand verdienen al iets kunnen kopen van 220.000 euro of iets kunnen huren van 750 euro per maand.

Genoeg voorbeelden te bedenken waaruit blijkt dat de markt voor tweeverdieners bedoeld is. Of beter gezegd: door hun bepaald wordt. Want als er genoeg mensen zijn die samen een woning kopen of huren voor een bepaald bedrag, dan ben je als verkoper of verhuurder wel heel gek als je het goedkoper aanbiedt.

[ Voor 74% gewijzigd door Lethalis op 15-05-2013 10:14 ]

Ask yourself if you are happy and then you cease to be.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Je vergeet wat zaken.Senor Sjon schreef op woensdag 15 mei 2013 @ 09:53:

[...]

CV 15 jaar a 1000 euro is 2k

schilder 6 jaar a 2000 euro is 10k

met inflatie zeg maar 15k, ofwel 500 euro per jaar.

Bij huur moet je maar afwachten wanneer het vervangen wordt.

Punt is, de huurverhogingen gaan met de CPI + een opslag. Die volgen nauwelijks meer de woningprijzen.

- isolatie

- badkamer

- keuken

- voegwerk

Reken maar dat er aardig wat kosten kunnen zijn aan een huis. Als je geen wensen hebt kost het natuurlijk ook geen geld maar als je na 30 jaar nog comfortabel volgens de dan geldende standaarden wilt wonen zul je moeten verbeteren.

Misschien moet de alleenstaande bijstandsgerechtigde niet in de bovenkant van de sociale huurmarkt wonen. Sociale huurwoningen kunnen veel goedkoper door kleinere huizen te bouwen.RemcoDelft schreef op woensdag 15 mei 2013 @ 09:50:

[...]

En zonder huursubsidie zouden huren ook minder hoog kunnen worden.

Sociale huur: tot 681,02 euro per maand.

Bijstand alleenstaande: EUR 627,95 per maand.

Rara wat klopt hier niet?

Deze kunnen dan wel staan in dezelfde wijken als koopwoningen, zodat er geen gettovorming ontstaat, maar ook niet het gevoel bij huizenkopers dat ze veel meer moeten betalen om hetzelfde te krijgen als sociale huurders. Dit is met name het geval bij Vinex wijken.

Verwijderd

Wat klopt hier niet? De vergelijking zelfRemcoDelft schreef op woensdag 15 mei 2013 @ 09:50:

[...]

En zonder huursubsidie zouden huren ook minder hoog kunnen worden.

Sociale huur: tot 681,02 euro per maand.

Bijstand alleenstaande: EUR 627,95 per maand.

Rara wat klopt hier niet?

Er zijn wel wat mensen in dit topic die met weemoed terugdenken aan de tijden dat vrouwen nog niet werkten, want toen waren de huizenprijzen zo lekker laag. Die vervelende vrouwen ook met hun werkambitiesLethalis schreef op woensdag 15 mei 2013 @ 09:54:

[...]

De gehele woningmarkt is (helaas) gebaseerd op tweeverdieners, dus het heeft geen zin om naar de situatie van een alleenstaande te kijken.

[ Voor 40% gewijzigd door Verwijderd op 15-05-2013 10:41 ]

- Mfpower

- Registratie: Februari 2000

- Laatst online: 18:38

In dubio

/u/2762/crop6086aefd668e4.png?f=community)

Helaas onhaalbaar, maar nog steeds vreemd: immers op 1 inkomen kopen en 2 inkomens hebben halveert effectief de risico's bij werkeloosheid, arbeidsongeschiktheid etc. "Vroeger" kon altijd de partner nog gaan werken om het verlies op te vangen. Ik zie nu, met een eigen gezin en een chronisch zieke vrouw dat het leven wel echt moeilijk is om op te bouwen, ondanks dat ik volgens de overheid een grootverdiener ben (werk in het onderwijs...). Laat staan als je nog minder verdient dan ik (de meeste mensen).Verwijderd schreef op woensdag 15 mei 2013 @ 10:39:

[...]

Er zijn wel wat mensen in dit topic die met weemoed terugdenken aan de tijden dat vrouwen nog niet werkten, want toen waren de huizenprijzen zo lekker laag. Die vervelende vrouwen ook met hun werkambities

Ik vind nog steeds dat we effectief armer af zijn dan de voorgaande generatie, ik heb met hetzelfde huis op 1 inkomen wat absoluut hoger ligt dan mijn vader minder koopkracht, voornamelijk omdat het huis veel duurder is.

Als tegenargument voor anti-emancipatoir zou je ook kunnen stellen dat mannen teveel werken en eens meer in het huishouden zouden doen. Beide partners 50% werken geeft 1 inkomen waar je op kunt kopen, en daar de prijzen op baseren. Scheelt ook weer kinderopvang.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Om te beginnen: Ik heb het niet over jouw specifieke situatie maar over veel algemenere zaken.ninjazx9r98 schreef op woensdag 15 mei 2013 @ 09:27:

Het is terzake doende om aan te geven dat een focus op gratis wonen alleen maar omdat het toevallig over koop gaat een beetje onzinnig is.

Mijn focus is helemaal niet op gratis wonen. Ik stel ook nergens dat dat _moet_ maar wel dat het een gevolg van aflossen is. Als je de hele discussie nog eens na leest zal je zien dat het begon met iemand die stelde dat je geld dat in stenen zat niet kon gebruiken. Ik gaf alleen maar aan dat je dan gratis woont en dat dat een vorm van inkomen is. En dat dat het omgekeerde is van 100% niet aflossen. Het gaat me hier niet om gratis wonen in het algemeen, maar om het verschil tussen aflossen en niet aflossen na 30 jaar. Als jij dat niet wilt? Fijn...maar doen niet net alsof het geen effect heeft. Want daarmee bevestig je precies wat ik bij veel mensen zie, je bagatelliseert het effect dat wel degelijk aanwezig is. Dat het voor jou weinig uit maakt is mooi. Maar als een ander de hypotheek maar net kan opbrengen kan het wel degelijk een probleem gaan vormen na afloop van de looptijd.

Kopers horen dat te weten ja. Maar in de praktijk praat iedere hypotheek adviseur alleen over de hypotheen en over 30 jaar. En niet over wat daarna gebeurt. Ik waarschuw alleen dat je lasten doorlopen na de hypotheek termijn en dat ze fors oplopen en niet dalen na dat moment. Half Nederland doet alsof er na de eerste 30 jaar geen kosten zijn.Met alle respect maar dat gaat net zo goed op voor kopers.

Ook als koper weet je waar je aan begint (uitzonderingen daargelaten maar die zijn er altijd) en aflossingsvrij is precies wat het woord al zegt, er blijft dus altijd een schuld over.

Hier op het forum zitten er al een paar die blijven volhouden dat inflatie de woonlasten wegwerkt. Lees de hele thread maar eens een keer en ook de vorige versies er van.Wij zijn die mensen, wie zijn ze?

Mogelijk dat het meer zegt over mensen in jouw omgeving dan over kopers in z'n algemeenheid?

Bijna iedereen in mijn prive en werkomgeving heeft een koophuis en over het algemeen wordt er veel genuanceerder over gedacht (en is er niet of nauwelijks 100% aflossingsvrij) dan jij hier schetst.

Dat er mensen zijn die genuanceerder denken is heel mooi. Maar tegen die mensen had ik het ook niet. Bovendien doet dat niets af aan de berekening. Nogmaals: Als je het weet en je bewust bent van de gevolgen is er niets aan de hand.

Mooi voor je dat dat kan. Zo heb ik mijn huis ook gekocht. Maar een groot deel van de problemen die we nu hebben komt door mensen die wel tot hun nek in de schulden zijn gaan zitten en die verbijsterd zijn dat dingen niet lopen zoals ze was voorgespiegeld. Die blind uit gingen van een adviseur die zei: Natuurlijk kunt u het betalen...over dertig jaar is dat bedrag niet belangrijk meer. Dat klop helemaal geen woord gelogen...en wat nu na 30 jaar en 1 maand?Wij kunnen onze hypotheek met gemak betalen zonder HRA, voor ons is het niets meer dan een leuk spaarpotje wat eens per jaar uitgekeerd wordt.

Het is dus niet een of andere ondoordachte actie en inderdaad zit er tot op zekere hoogte risico in maar dat is wat ons betreft aanvaardbaar.

Nogmaals: Als je weet wat je doet is er niets aan de hand. Maar realiseer je wat er gebeurt na afloop van de hypotheek. De twee uitersten zijn: Helemaal niets meer betalen aan de hypotheek als je hem tijdens de looptijd hebt afgelost of woonlasten die van de ene maand op de andere bijna verdubbelen en op het oorspronkelijke startniveau komen (relatief)

Heb je bv 50% aflossingsvrij dan valt het natuurlijk mee. Maar het effect blijft wel.

En een groot deel van de mensen hebben een vrij matig idee over kansen. Als je maar 30% kans hebt om te blijven werken tot aan je pensioen, dan heb je dus 70% kans op een forse loondaling en de bijbehorende verlaging in je pensioen. Een groot deel van Nederland zou in zijn handjes knijpen als het salaris 50K is. Maar als je dan in de WW komt heb je maar 35K en na een tijdje helemaal niets als je een huizenbezitter bent of als je een werkende partner hebt. Dat zijn enorme inkomens effecten. En ze treden vooral op tegen het einde van je carriere, Werk je met zijn tweeën dan is dat niet minder maar erger. De kans dat er dan minimaal een werkloos raakt is dan bijna 90%

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Wat iedereen al dacht blijkt nu ook: het verschil tussen de initiële vraagprijs en de uiteindelijke verkoopprijs is fors opgelopen.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

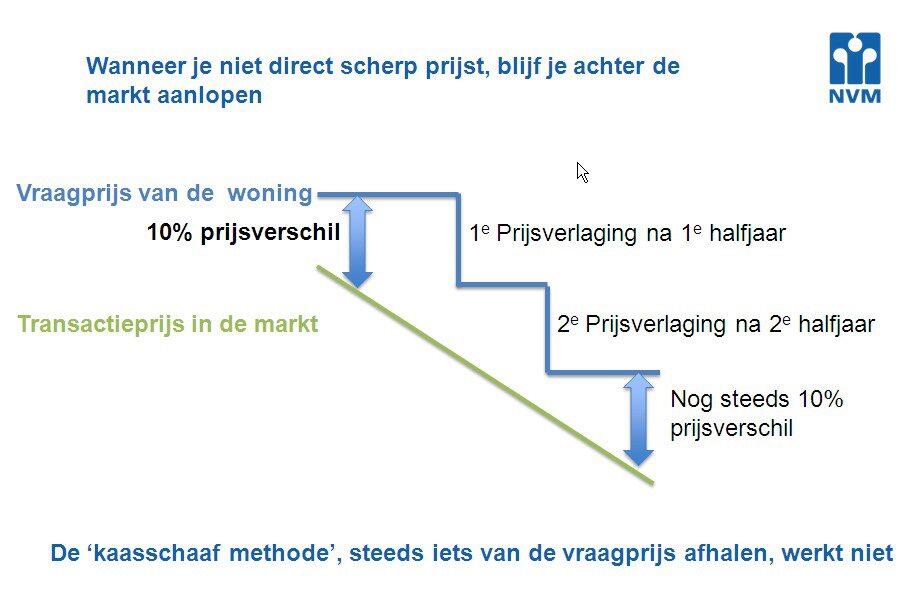

En dan zijn er nog de vele huizen die al heel lang te koop staan maar niet verkocht worden.Voor woningen die langer dan 2 jaar te koop staan is de afslag gemiddeld 20,4% en betalen kopers gemiddeld 52 duizend euro minder dan de vraagprijs.

Dat is niet zo vreemd bij dalende prijzen. En dat kan ook leiden tot het langverwachte zelfversterkende effect: snel de prijs laten zakken, omdat het huis volgend jaar nog minder waard is. Precies hetzelfde treedt op bij prijsstijgingen: snel meer bieden en kopen voor het huis duurder is!De conclusie is dat naarmate de looptijd toeneemt de afwijking tussen vraag- en verkoopprijs ook toeneemt.

Dit kan je ook omdraaien: huizen die voor een realistische prijs op de markt worden gezet, worden binnen 6 maanden verkocht. Huizen die veel te duur zijn, worden jaren later pas na een flinke prijsdaling verkocht.Een woning die binnen 6 maanden wordt verkocht kent een gemiddelde afslag op de initiële vraagprijs van 6%. Voor woningen die langer dan 2 jaar te koop staan is deze afslag gemiddeld 20,4%

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dat zie je ook al bij de laatste NVM info. Eerst was het onzin als 'huis kopen in 2011, slimme Z'. Nu is het:RemcoDelft schreef op woensdag 15 mei 2013 @ 13:34:

[...]

En dan zijn er nog de vele huizen die al heel lang te koop staan maar niet verkocht worden.

[...]

Dat is niet zo vreemd bij dalende prijzen. En dat kan ook leiden tot het langverwachte zelfversterkende effect: snel de prijs laten zakken, omdat het huis volgend jaar nog minder waard is. Precies hetzelfde treedt op bij prijsstijgingen: snel meer bieden en kopen voor het huis duurder is!

[...]

Dit kan je ook omdraaien: huizen die voor een realistische prijs op de markt worden gezet, worden binnen 6 maanden verkocht. Huizen die veel te duur zijn, worden jaren later pas na een flinke prijsdaling verkocht.

Klopt aardig met wat calcasa ook omschrijft. Hoe langer te woning te koop staat, hoe meer je moet zakken om de marktwaarde te benaderen omdat de marktwaaarde in de tussentijd ook daalt. Dus vanzelfsprekend, hoe langer de woning te koop staat hoe meer verschil je krijgt tussen huidige vraag en originele aanbod.

Je hebt ook zeker een punt, dat deze 'new normal' best eens een versterkend effect kan gaan hebben. Gaat gemakkelijk van 'scherp prijzen' naar 'scherper dan de buurman prijzen' en een neerwaartse spiraal is geboren.

[ Voor 21% gewijzigd door Xanaroth op 15-05-2013 15:01 ]

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Wanneer komen er trouwens weer nieuwe huizenmarktcijfers? Aangezien we voor februari en maart een verbetering zagen in de vorm van stabiliserende prijzen en iets aantrekkende verkopen (niet zo gek, overigens aangezien januari natuurlijk extraslecht was doordat toen de nieuwe hypotheekregels ingingen).

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Waarschijnlijk deze week (meestal halverwege de volgende maand). Maar bij goed nieuws zou het wel direct van de daken worden geschreeuwd - dat dit niet gebeurt en Blok weer naar nieuwe maatregelen aan het kijken is (restschuld discussie enzo) zou al genoeg info moeten geven lijkt me?Oscar Mopperkont schreef op woensdag 15 mei 2013 @ 15:01:

Wanneer komen er trouwens weer nieuwe huizenmarktcijfers? Aangezien we voor februari en maart een verbetering zagen in de vorm van stabiliserende prijzen en iets aantrekkende verkopen (niet zo gek, overigens aangezien januari natuurlijk extraslecht was doordat toen de nieuwe hypotheekregels ingingen).

Heel soms lijkt het wel alsof er iemand van de NVM meeleest. Dit effect is niet zo lang geleden uitgebreid in het Ervaringen met kopen topic besproken. Ben er zelf ook tegenaan gelopen. Een huis is lange tijd zo duur geprijst dat je niet gaat kijken omdat je denkt dat je met onderhandelen niet op een goede prijs uitkomt. Dan ineens is de vraagprijs verlaagd, waardoor het verschil tussen wat een huis waard is en wat er gevraagd wordt overbrugbaar lijkt te zijn. Maar als je dan gaat kijken is het eerste wat je hoort dat de prijs net verlaagd is en dat er dus niks meer af gaat.Xanaroth schreef op woensdag 15 mei 2013 @ 14:52:

Dat zie je ook al bij de laatste NVM info. Eerst was het onzin als 'huis kopen in 2011, slimme Z'. Nu is het:

[afbeelding]

Klopt aardig met wat calcasa ook omschrijft. Hoe langer te woning te koop staat, hoe meer je moet zakken om de marktwaarde te benaderen omdat de marktwaaarde in de tussentijd ook daalt. Dus vanzelfsprekend, hoe langer de woning te koop staat hoe meer verschil je krijgt tussen huidige vraag en originele aanbod.

Je hebt ook zeker een punt, dat deze 'new normal' best eens een versterkend effect kan gaan hebben. Gaat gemakkelijk van 'scherp prijzen' naar 'scherper dan de buurman prijzen' en een neerwaartse spiraal is geboren.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Direct op 1 mei kwam NVM Makelaarsland met het nieuws dat er iets veel meer huizen verkocht waren in april. Meestal komt rond die tijd dan ook wel informatie over de prijs... Dit keer echter helemaal niets!Xanaroth schreef op woensdag 15 mei 2013 @ 15:04:

[...]

Waarschijnlijk deze week (meestal halverwege de volgende maand). Maar bij goed nieuws zou het wel direct van de daken worden geschreeuwd - dat dit niet gebeurt en Blok weer naar nieuwe maatregelen aan het kijken is (restschuld discussie enzo) zou al genoeg info moeten geven lijkt me?

Woningverkopen door het dak

Vorige maand kwam het CBS op maandag 22 april met de gegevens. Ik verwacht de CBS/Kadaster-cijfers dus maandag aanstaande of enkele dagen later.

En dan gewoon "Tot over een half jaar" zeggen?ph4ge schreef op woensdag 15 mei 2013 @ 15:14:

Maar als je dan gaat kijken is het eerste wat je hoort dat de prijs net verlaagd is en dat er dus niks meer af gaat.

[ Voor 5% gewijzigd door RemcoDelft op 16-05-2013 11:11 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

1 mei zou betekenen 1 juni. De cijfers zijn er dus pas twee weken.RemcoDelft schreef op woensdag 15 mei 2013 @ 16:36:

[...]

Direct op 1 mei kwam NVM met het nieuws dat er iets meer huizen verkocht waren in april. Meestal komt rond die tijd dan ook wel informatie over de prijs... Dit keer echter helemaal niets!

Vorige maand kwam het CBS op maandag 22 april met de gegevens. Ik verwacht het dus maandag aanstaande of enkele dagen later.

[...]

En dan gewoon "Tot over een half jaar" zeggen?

This is my signature. There are many like it, but this one is mine.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Dat was NVM, ik doelde op CBS/Kadaster.Senor Sjon schreef op woensdag 15 mei 2013 @ 17:14:

1 mei zou betekenen 1 juni. De cijfers zijn er dus pas twee weken.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

En vandaag, alsof je het over de duivel hebt. Flink minder woningen verkocht in April.

Maand-op-maand maar liefst 26,6% minder en jaar-op-jaar 20% minder. In beide gevallen drastische achteruitgang. Vermoed vanwege overloop na de wijziging 31 december - op laatste moment snel kopen en daardoor meer tijd nodig hebben om hypotheek etc te regelen waardoor heel het eerste kwartaal (dus ook maart) kunstmatig betere cijfers had.

Wat dit voor de prijzen betekend kan maar 1 gevolg hebben, helaas zetten ze die er nog niet bij.

Maand-op-maand maar liefst 26,6% minder en jaar-op-jaar 20% minder. In beide gevallen drastische achteruitgang. Vermoed vanwege overloop na de wijziging 31 december - op laatste moment snel kopen en daardoor meer tijd nodig hebben om hypotheek etc te regelen waardoor heel het eerste kwartaal (dus ook maart) kunstmatig betere cijfers had.

Wat dit voor de prijzen betekend kan maar 1 gevolg hebben, helaas zetten ze die er nog niet bij.

Kun je de link terugvinden dat er volgens NVM juist meer verkopen waren? Als dat echt ergens staat zou dat prachtig zijn in het licht van de officiele cijfers.RemcoDelft schreef op woensdag 15 mei 2013 @ 16:36:

[...]

Direct op 1 mei kwam NVM met het nieuws dat er iets meer huizen verkocht waren in april. Meestal komt rond die tijd dan ook wel informatie over de prijs... Dit keer echter helemaal niets!

Vorige maand kwam het CBS op maandag 22 april met de gegevens. Ik verwacht de CBS/Kadaster-cijfers dus maandag aanstaande of enkele dagen later.

[...]

En dan gewoon "Tot over een half jaar" zeggen?

[ Voor 55% gewijzigd door Xanaroth op 16-05-2013 10:54 ]

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Als ik afga op de hoogte van de gemiddelde hypotheeksom dan gaan mensen nog wel schrikken.Xanaroth schreef op donderdag 16 mei 2013 @ 10:51:

En vandaag, alsof je het over de duivel hebt. Flink minder woningen verkocht in April.

Maand-op-maand maar liefst 26,6% minder en jaar-op-jaar 20% minder. In beide gevallen drastische achteruitgang. Vermoed vanwege overloop na de wijziging 31 december - op laatste moment snel kopen en daardoor meer tijd nodig hebben om hypotheek etc te regelen waardoor heel het eerste kwartaal (dus ook maart) kunstmatig betere cijfers had.

Wat dit voor de prijzen betekend kan maar 1 gevolg hebben, helaas zetten ze die er nog niet bij.

[...]

Kun je de link terugvinden dat er volgens NVM juist meer verkopen waren? Als dat echt ergens staat zou dat prachtig zijn in het licht van de officiele cijfers.

Dit kan overigens nog stevige consequenties hebben. Belangenorganisaties hebben de afgelopen maanden hard geroepen dat de bodem nu wel bereikt is. Als in april zowel het aantal verkopen als de verkoopprijs stevig omlaag gaat, is die lobby meteen hard onderuit gehaald en krijg je eerder het tegenovergestelde sentiment.

Life is what happens to you, while you're busy making other plans (John Lennon)

Dramatische percentages inderdaad, maar absoluut gezien zijn de wijzigingen tegenwoordig nog maar kleinXanaroth schreef op donderdag 16 mei 2013 @ 10:51:

Maand-op-maand maar liefst 26,6% minder en jaar-op-jaar 20% minder. In beide gevallen drastische achteruitgang.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Kleine correctie: het was niet NVM, maar Makelaarsland: Woningverkopen door het dak.Xanaroth schreef op donderdag 16 mei 2013 @ 10:51:

Kun je de link terugvinden dat er volgens NVM juist meer verkopen waren? Als dat echt ergens staat zou dat prachtig zijn in het licht van de officiele cijfers.

1 mei 2013:

In april zijn er aanzienlijk meer woningen verkochten dan in enkele maanden daarvoor, waarmee het aantal woningen dat verkocht is op het hoogste punt van 2013 is uitgekomen. Het aantal bezichtingen kwam uit op 100.000, het aantal daadwerkelijke verkopen op 10.000. Een mooie opsteker voor de kwakkelende woningmarkt van ons land.

Dat blijkt uit onderzoek van Makelaarsland. ,,Het herstel van de woningmarkt hang met name samen met koopbereidheid en het vertrouwen van potentiële kopers", zegt directeur Jeroen Stoop. ,,Dat er ook dit jaar in maart en april een opleving is, duidt op stabiliteit in de markt. Uit de kwartaalcijfers van de NVM bleek dat ook de prijzen minder onder druk staan."

Het aantal bezichtigingen van 100.000 is zelfs nog exclusief bezoekers tijdens de open huizen route.

Voor de volledigheid: het Kadaster zegt dat er niet 10.000 maar 6.554 woningen zijn verkocht in april.

[ Voor 7% gewijzigd door RemcoDelft op 16-05-2013 11:14 ]

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Was het niet dat het kadaster 3 maanden achterloopt en nu dus de daling uit januari heeft geregistreerd en eerder de stijging uit december?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Nee.Oscar Mopperkont schreef op donderdag 16 mei 2013 @ 11:17:

Was het niet dat het kadaster 3 maanden achterloopt en nu dus de daling uit januari heeft geregistreerd en eerder de stijging uit december?

Van CBS/Kadaster:

november 2012: 9833

december 2012: 17364

januari 2013: 6260

februari 2013: 7897

maart 2013: 8933

april 2013: 6554

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Vroeger klopte dat enigzins - toen waren er zoveel verkopen dat ze als het ware achterstand hadden met werk. Tegenwoordig zijn er zo weinig verkopen dat ze die achterstand weg hebben gewerkt.Oscar Mopperkont schreef op donderdag 16 mei 2013 @ 11:17:

Was het niet dat het kadaster 3 maanden achterloopt en nu dus de daling uit januari heeft geregistreerd en eerder de stijging uit december?

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Gaat om het verschil tussen ondertekenen koopakte en werkelijke levering. Daar zit o.a. vanwege financiering een paar maanden tussen.

December klopt wel, men had verwacht dat de regel 1 januari inging. De tijd om je hypotheek tot 1 april te regelen kwam pas op het laatste moment. Ergo, veel transport van eigendom in december.

December klopt wel, men had verwacht dat de regel 1 januari inging. De tijd om je hypotheek tot 1 april te regelen kwam pas op het laatste moment. Ergo, veel transport van eigendom in december.

This is my signature. There are many like it, but this one is mine.

De eerste subtiele tekenen van verstand beginnen zich eindelijk te voltrekken bij de VVD t.a.v. de woningmarkt; http://www.nu.nl/economie...hypotheekrenteaftrek.html

[ Voor 5% gewijzigd door Bartjuh op 16-05-2013 12:02 ]

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

"Als je de zaak opnieuw inricht kun je allerlei uitzonderingen schrappen", aldus de VVD-fractievoorzitter.Bartjuh schreef op donderdag 16 mei 2013 @ 12:02:

De eerste subtiele tekenen van verstand beginnen zich eindelijk te voltrekken bij de VVD t.a.v. de woningmarkt; http://www.nu.nl/economie...hypotheekrenteaftrek.html

Hadden ze rond het jaar 2000 niet de zaak al opnieuw ingericht? Voor zover ik weet hebben we nu meer uitzonderingen dan ooit! Netto resultaat: de overheid geeft zichzelf weer heel veel extra werk.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Heeft niks te maken van verstand maar met onnozelheid. Markt is gebaat bij rust, en al zijn de huidige regels niet ideaal, het is wel een begin om de schuld terug te brengen.

Nu weer een proefballonnetje waarbij een theologische hypothetische discussie het publieke domein bereikt en mensen verontrust raken.

Chapeau

Nu weer een proefballonnetje waarbij een theologische hypothetische discussie het publieke domein bereikt en mensen verontrust raken.

Chapeau

[ Voor 3% gewijzigd door Iblies op 16-05-2013 12:23 . Reden: Correctie ]

- Stoffel

- Registratie: Mei 2001

- Laatst online: 25-05 17:40

Engineering the impossible

Theologisch? Lees ik ergens overheen of waar verwijst dat naar?Iblies schreef op donderdag 16 mei 2013 @ 12:11:

Heeft niks te maken van verstand maar met onnozelheid. Markt is gebaat bij rust, en al zijn de huidige regels niet ideaal, het is wel een begin om de schuld terug te brengen.

Nu weer een proefballonnetje waarbij een theologische discussie het publieke domein bereikt en mensen verontrust raken.

Chapeau

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Hmm, slechte cijfers dan. Is het trouwens normaal dat ze niet direct ook de prijsontwikkeling naar buiten brengen?RemcoDelft schreef op donderdag 16 mei 2013 @ 11:26:

[...]

Nee.

Van CBS/Kadaster:

november 2012: 9833

december 2012: 17364

januari 2013: 6260

februari 2013: 7897

maart 2013: 8933

april 2013: 6554

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Creatieve autospelling ...Stoffel schreef op donderdag 16 mei 2013 @ 12:13:

[...]

Theologisch? Lees ik ergens overheen of waar verwijst dat naar?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Nope. Het aantal huizen komt altijd eerder dan de prijs. Gezien het kleine aantal verkopen kan het twee kanten op:Oscar Mopperkont schreef op donderdag 16 mei 2013 @ 12:21:

Is het trouwens normaal dat ze niet direct ook de prijsontwikkeling naar buiten brengen?

-te duur voor kopers

-te goedkoop voor verkopers

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Kijk naar de eerdere link naar kadaster. Hoogte van hypotheek is weer enorm veel lager, nieuwe laagste stand. Dus je kunt een redelijk onderbouwde gok maken richting een prijspijl dat met een 200k gemiddelde gaat flirten.RemcoDelft schreef op donderdag 16 mei 2013 @ 12:29:

[...]

Nope. Het aantal huizen komt altijd eerder dan de prijs. Gezien het kleine aantal verkopen kan het twee kanten op:

-te duur voor kopers

-te goedkoop voor verkopers

[ Voor 3% gewijzigd door Xanaroth op 16-05-2013 12:40 ]

- JvS

- Registratie: Februari 2000

- Nu online

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

Komisch, dat plaatje hebben ze van mij gejat! Dit heb ik op 25okt 2012 getekendXanaroth schreef op woensdag 15 mei 2013 @ 14:52:

[...]

Dat zie je ook al bij de laatste NVM info. Eerst was het onzin als 'huis kopen in 2011, slimme Z'. Nu is het:

[afbeelding]

Klopt aardig met wat calcasa ook omschrijft. Hoe langer te woning te koop staat, hoe meer je moet zakken om de marktwaarde te benaderen omdat de marktwaaarde in de tussentijd ook daalt. Dus vanzelfsprekend, hoe langer de woning te koop staat hoe meer verschil je krijgt tussen huidige vraag en originele aanbod.

Je hebt ook zeker een punt, dat deze 'new normal' best eens een versterkend effect kan gaan hebben. Gaat gemakkelijk van 'scherp prijzen' naar 'scherper dan de buurman prijzen' en een neerwaartse spiraal is geboren.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Het afschaffen zet mensen alleen maar meer onder water.Iblies schreef op donderdag 16 mei 2013 @ 12:11:

Heeft niks te maken van verstand maar met onnozelheid. Markt is gebaat bij rust, en al zijn de huidige regels niet ideaal, het is wel een begin om de schuld terug te brengen.

Nu weer een proefballonnetje waarbij een theologische hypothetische discussie het publieke domein bereikt en mensen verontrust raken.

Chapeau

De onzekerheid over een eventuele flaktaks, draagt niet echt bij aan stabiliteit...

Wat wordt het belastingtarief? Is dit nu eigenlijk voordeliger of niet? Blijven er wel belastingvrije schijven?

Ondanks dat je bij een modaal salaris in de 42% categorie zit, betaal je met bijvoorbeeld hypotheekrente aftrek netto slechts 25%-30% belasting. Hoe gaat een vlaktaks bijdragen?

Het zullen de hogere salarissen zijn die een vlaktaks prima vinden...

Ik zie een flaktaks zeker niet als oplossing, het gaat wederom geen rust geven...

Niet nu in ieder geval, misschien over een jaar of 10....

Misschien moet men eens stoppen met contact te wijzigen, draaien en verzinnen. Laat het nu stabiliseren en ga in de tussentijd bepaalde plannen goed uitdenken.

[ Voor 6% gewijzigd door BlakHawk op 16-05-2013 13:25 ]

- Stoffel

- Registratie: Mei 2001

- Laatst online: 25-05 17:40

Engineering the impossible

Af en toe denk ik dat je aan de huizenmarkt nog het beste helemaal niets meer kunt doen. De regels zoals ze nu zijn zorgen in ieder geval voor lagere schulden op termijn, en wat je ook verzint, het verstoort de markt en zorgt dat mensen zich constant afvragen wat de volgende aanpassing gaat zijn. De huizenmarkt is meer dan wat dan ook gebaat bij een voorspelbare set regels op de lange termijn. Daar kun je je namelijk op aanpassen als koper en verkoper, ook al doen ze nu pijn.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Niet voor niets is het een VVD-plan. Subsidies en toeslagen afschaffen kan natuurlijk ook zonder het schijvensysteem af te schaffen. Want op zich is er niets mis met een belastingvrije voet gevolgd door meerdere trappen met stijgende tarieven. Het zou zelfs een functie kunnen zijn: tussen inkomen A en B neemt het belastingpercentage lineair toe van x naar y.dfrenner schreef op donderdag 16 mei 2013 @ 13:21:

Het zullen de hogere salarissen zijn die een vlaktaks prima vinden...

Politici zijn niet gebaat bij stabiele regels. Want zonder veranderende regels zijn zijzelf overbodig. Plus natuurlijk dat hun eigen politieke carriere afhangt van de populariteit van hetgeen ze doen.Stoffel schreef op donderdag 16 mei 2013 @ 13:25:

De huizenmarkt is meer dan wat dan ook gebaat bij een voorspelbare set regels op de lange termijn. Daar kun je je namelijk op aanpassen als koper en verkoper, ook al doen ze nu pijn.

- Thecola

- Registratie: Februari 2010

- Laatst online: 21-03 20:55

:strip_icc():strip_exif()/u/345722/TOETTOET.jpg?f=community)

Eigenlijk moet je de cijfers van het Kadaster met een korreltje zout nemen. Daarnaast kun je ze ook niet vergelijken met de cijfers die het NVM publiceert.Xanaroth schreef op donderdag 16 mei 2013 @ 10:51:

En vandaag, alsof je het over de duivel hebt. Flink minder woningen verkocht in April.

Maand-op-maand maar liefst 26,6% minder en jaar-op-jaar 20% minder. In beide gevallen drastische achteruitgang. Vermoed vanwege overloop na de wijziging 31 december - op laatste moment snel kopen en daardoor meer tijd nodig hebben om hypotheek etc te regelen waardoor heel het eerste kwartaal (dus ook maart) kunstmatig betere cijfers had.

Wat dit voor de prijzen betekend kan maar 1 gevolg hebben, helaas zetten ze die er nog niet bij.

[...]

Kun je de link terugvinden dat er volgens NVM juist meer verkopen waren? Als dat echt ergens staat zou dat prachtig zijn in het licht van de officiele cijfers.

Het kadaster meldt nu dat de verkopen in april flink zijn gedaald, maar zij vermeldt de verkoop pas bij het passeren van de akte. Eigenlijk zijn deze dus vaak al twee tot drie maanden geleden verkocht, oftewel in januari/februari. Geen wonder dat de cijfers zo laag uitvallen. De regels zijn per januari jl. aangepast en daardoor was januari een rampmaand. 'T is ook schandalig dat landelijke media dit klakkeloos overnemen want dit heeft natuurlijk géén positief effect op de woningmarkt.

Bij de NVM daarentegen telt een verkoop wanneer het voorlopig koopcontract is getekend, wat een reëler beeld vormt van de huidige situatie.

toettoett

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dit is allang langsgekomen. Zie bijvoorbeeld:Thecola schreef op donderdag 16 mei 2013 @ 13:49:

[...]

Eigenlijk moet je de cijfers van het Kadaster met een korreltje zout nemen. Daarnaast kun je ze ook niet vergelijken met de cijfers die het NVM publiceert.

Het kadaster meldt nu dat de verkopen in april flink zijn gedaald, maar zij vermeldt de verkoop pas bij het passeren van de akte. Eigenlijk zijn deze dus vaak al twee tot drie maanden geleden verkocht, oftewel in januari/februari. Geen wonder dat de cijfers zo laag uitvallen. De regels zijn per januari jl. aangepast en daardoor was januari een rampmaand. 'T is ook schandalig dat landelijke media dit klakkeloos overnemen want dit heeft natuurlijk géén positief effect op de woningmarkt.

Bij de NVM daarentegen telt een verkoop wanneer het voorlopig koopcontract is getekend, wat een reëler beeld vormt van de huidige situatie.

Kadaster loopt niet meer zo erg achter zoals vroeger het geval was.RemcoDelft schreef op donderdag 16 mei 2013 @ 11:26:

[...]

Nee.

Van CBS/Kadaster:

november 2012: 9833

december 2012: 17364

januari 2013: 6260

februari 2013: 7897

maart 2013: 8933

april 2013: 6554

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Hij geeft aan dat het om twee verschillende momenten gaat!Xanaroth schreef op donderdag 16 mei 2013 @ 13:51:

Kadaster loopt niet meer zo erg achter zoals vroeger het geval was.

- Passeren van de koopakte bij de notaris?

- Tekenen van de voorlopige koopakte bij de makelaar...

Chronologisch gezien teken je eerst een voorlopige koopakte bij de makelaar, bij het passeren bij de notaris krijg je daadwerkelijk de sleutel en wordt de woning op jouw naam gezet.

De tijd die ertussen ziet kan heel sterk verschillen...

Vlaktax is het slechtste belastingstelsel wat er te bedenken is. Je hebt namelijk allerlei uitzonderingen nodig om de onderkant te helpen.

Ze kunnen beter het belastingstelsel progresiever maken en daarmee alle uitzonderingen afschaffen.

Ze kunnen beter het belastingstelsel progresiever maken en daarmee alle uitzonderingen afschaffen.

- Fiber

- Registratie: Maart 2008

- Nu online

Beaches are for storming.

Welnee, een fikse belastingvrije voet of hoe dat ook heet doet wonderen...Z___Z schreef op donderdag 16 mei 2013 @ 14:29:

Vlaktax is het slechtste belastingstelsel wat er te bedenken is. Je hebt namelijk allerlei uitzonderingen nodig om de onderkant te helpen.

Het eerste niet, het tweede wel...!Ze kunnen beter het belastingstelsel progresiever maken en daarmee alle uitzonderingen afschaffen.

Maar die discussie hebben we al eens gevoerd en past hier eigenlijk niet...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- pingkiller

- Registratie: December 2001

- Laatst online: 16:34

Zie ook VlaktaxFiber schreef op donderdag 16 mei 2013 @ 14:37:

[...]

Maar die discussie hebben we al eens gevoerd en past hier eigenlijk niet...

CSS snippet om users te blokkeren: https://tweakers.net/instellingen/customcss/snippets/bekijk/2618/

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Het kadaster is de informatie die het kadaster passeert, welke volstrekt objectief is. Hooguit kun je stellen dat dit iets zegt over de verkopen in het verleden, niet het heden. Dat rechtvaardigt niet een korreltje zout. Het NVM zou ik eerder met een korreltje zout nemen, aangezien zij een belangenorganisatie zijn die belang hebben bij groei van het verkoopvolume en de verkoopprijs.Thecola schreef op donderdag 16 mei 2013 @ 13:49:

[...]

Eigenlijk moet je de cijfers van het Kadaster met een korreltje zout nemen. Daarnaast kun je ze ook niet vergelijken met de cijfers die het NVM publiceert.

Het kadaster meldt nu dat de verkopen in april flink zijn gedaald, maar zij vermeldt de verkoop pas bij het passeren van de akte. Eigenlijk zijn deze dus vaak al twee tot drie maanden geleden verkocht, oftewel in januari/februari.

Makelaarsland al helemaal, aangezien zij geen compleet beeld hebben van de markt. Mensen verkopen namelijk nu meer via execution only kanalen, om de prijs te drukken. Logisch dat Makelaarsland dan goede cijfers kan presenteren. Het zou me niets verbazen als de NVM specifiek makelaarsland naar voren heeft geschoven om hun cijfers te presenteren, omdat er dan nog iets positiefs te melden valt. Dit is echter conspiracy thinking, en lijkt me niet het meest constructief.

Dit bericht verandert zowel positief als negatief niets aan de woningmarkt, dit constateert alleen dat in maart geen goede maand was qua transacties. Dit bericht voorziet voor mij (en voor anderen) wel in een behoefte aan objectieve duiding, en schetst inderdaad niet een positief beeld voor de woningmarkt. Dat betekent echter niet dat je het moet achterhouden, juist omdat dit objectief is. We mogen best optimistisch zijn, maar ook de cijfers noemen.Geen wonder dat de cijfers zo laag uitvallen. De regels zijn per januari jl. aangepast en daardoor was januari een rampmaand. 'T is ook schandalig dat landelijke media dit klakkeloos overnemen want dit heeft natuurlijk géén positief effect op de woningmarkt.

Bij de NVM daarentegen telt een verkoop wanneer het voorlopig koopcontract is getekend, wat een reëler beeld vormt van de huidige situatie.

Positief is imo als het aantal transacties weer gaan toenemen, tegen welke prijs dan ook. Dat betekent immers dat kopers weer graag kopen en verkopers weer graag verkopen. Daar verandert dit bericht echt niets aan. Een bericht van de NVM dat 'de bodem nu is bereikt' overigens ook niet, eerder het tegenovergestelde.

Life is what happens to you, while you're busy making other plans (John Lennon)

NVM komt opeens met meer goede plaatjes:

Lijkt me duidelijk dat het nog wel even duurt voordat er weer krapte is zoals er begin 2008 was, en dan nog zullen prijzen maar langzaam stabiliseren/stijgen leert de geschiedenis. Geen enkele aanleiding om nu snel een huizen te kopen "voordat het weer is gestegen". Ook geen aanwijzing dat de bodem bereikt is.

Lijkt me duidelijk dat het nog wel even duurt voordat er weer krapte is zoals er begin 2008 was, en dan nog zullen prijzen maar langzaam stabiliseren/stijgen leert de geschiedenis. Geen enkele aanleiding om nu snel een huizen te kopen "voordat het weer is gestegen". Ook geen aanwijzing dat de bodem bereikt is.

Op zich heeft zelfs het Kadaster, hoewel in mindere mate, net als de NVM baad bij een positief gestemde markt. In 2009, toen de transacties verminderden, vielen er 400 ontslagen bijvoorbeeld. Kan me voorstellen dat ze ook daar liever hun baantje houdenKrisp schreef op donderdag 16 mei 2013 @ 15:44:

Het kadaster is de informatie die het kadaster passeert, welke volstrekt objectief is.

Vitamine D tekorten in Nederland | Dodelijk coronaforum gesloten

- JvS

- Registratie: Februari 2000

- Nu online

Ik moet zeggen dat ik de NVM eigenlijk als het over cijfers gaat die 'geweest zijn' best wel goede en betrouwbare uitspraken zie doen. Het enige effect wat je hebt tussen kadaster en NVM is de tijd.Krisp schreef op donderdag 16 mei 2013 @ 15:44:

[...]

Het kadaster is de informatie die het kadaster passeert, welke volstrekt objectief is. Hooguit kun je stellen dat dit iets zegt over de verkopen in het verleden, niet het heden. Dat rechtvaardigt niet een korreltje zout. Het NVM zou ik eerder met een korreltje zout nemen, aangezien zij een belangenorganisatie zijn die belang hebben bij groei van het verkoopvolume en de verkoopprijs.

Een bericht van de NVM dat 'de bodem nu is bereikt' overigens ook niet, eerder het tegenovergestelde.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

Hmm, NVM probeert natuurlijk wel een zo positief mogelijk beeld te scheppen. Zo pasten ze achteraf cijfers naar beneden aan, en gaven dan een stijging ten opzichte van de aangepaste cijfers terug. Voorlopige koopcontracten zullen in deze tijd waarschijnlijk ook lastiger rond komen met de financiering, waardoor cijfers daarover te hoog zijn. De Pers (helaas is archief weg) had daar wat goede artikelen over. Hier een voorbeeld: http://www.huizenmarkt-ze...jfers-zijn-onbetrouwbaar/

Of zie http://www.z24.nl/z24geld...bijgestelde_cijfers_.html en http://www.z24.nl/z24geld..._te_rooskleurig_voor.html

Wellicht zijn er ook wel meer recentere analyses van te vinden.

Of zie http://www.z24.nl/z24geld...bijgestelde_cijfers_.html en http://www.z24.nl/z24geld..._te_rooskleurig_voor.html

Wellicht zijn er ook wel meer recentere analyses van te vinden.

Xanaroth schreef op maandag 13 mei 2013 @ 17:52:

Precies, zo doe je dat! 1 weekje, niet 2-3. Scheelt je alweer 2-3000 euro zonder dat je echt inleverd op luxe. Dat is de eerste stap op weg naar oplossen van restschuld, ga zo door

offtopic:

In dat tempo moet je dan maar 10-16 jaar minder op vakantie voor die 32K. En wellicht is juist die vakantie belangrijk voor iemand. Voor een wat echtere casestudy, zie bijv. http://www.mrmoneymustach...udy-stashless-in-seattle/

In dat tempo moet je dan maar 10-16 jaar minder op vakantie voor die 32K.

Vitamine D tekorten in Nederland | Dodelijk coronaforum gesloten

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

"Gemiddeld kan een koper kiezen uit 29 woningen"... Dat zegt toch helemaal niets? Als koper kan ik kiezen uit honderdduizenden woningen! Hoe komen ze aan die 29? Het aantal te koop staande huizen gedeeld door het aantal verkopen in een maand? Dan zegt dit hooguit dat huizen gemiddeld 29 maanden te koop staan.pedorus schreef op donderdag 16 mei 2013 @ 16:07:

NVM komt opeens met meer goede plaatjes:

[afbeelding]

Voor het op naam zetten van een object vragen ze daar 400 euro las ik pas. Da's best veel! Ter vergelijking: de RDW doet dat voor minder dan een tientje... Want voor die 400 euro doet het Kadaster toch niets? Een kavel opmeten o.i.d. kost gewoon extra.Op zich heeft zelfs het Kadaster, hoewel in mindere mate, net als de NVM baadt bij een positief gestemde markt. In 2009, toen de transacties verminderden, vielen er 400 ontslagen bijvoorbeeld. Kan me voorstellen dat ze ook daar liever hun baantje houden