RemcoDelft schreef op dinsdag 21 mei 2013 @ 15:46:

[...]

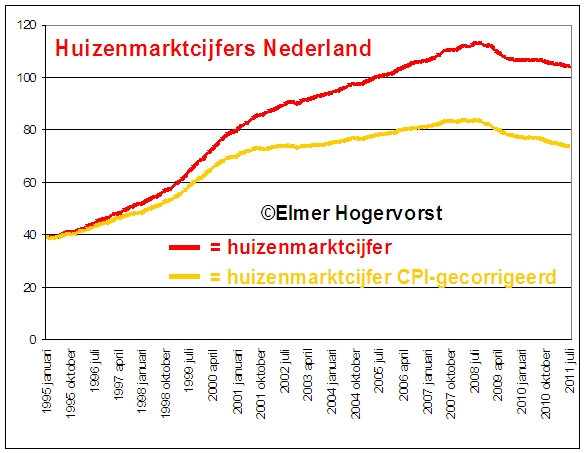

Klopt, hier zit geen inflatie in.

Maar ook die grafieken zijn te vinden, deze bijvoorbeeld:

[

afbeelding]

Een huis was na inflatiecorrectie in 2011 bijna twee keer zo duur als in 1995. In de laatste 2 jaar is dat niet veel veranderd. En alles wat er boven inflatie bij kan komen, kan er in principe ook weer af! Vergeet niet dat vooral de rente nu nog steeds enorm laag is, ik denk dat dat het laatste is wat prijzen hoog houdt. Zodra de rente stijgt, storten prijzen in.

Zet er eens de rentes in dan. Mijn ouders kochten in 1974 een huis 80% van de aankoopsprijs was hypotheek met 12% rente. 20% van de prijs, keiharde cash.

Huis kostte toen dan ook 70.000 gulden.

Bij de zakkende rentes in de jaren 80 gingen de prijzen daardoor ook al omhoog. Minder rente last, dus meer lenen.. En dat zie je simpelweg nu precies de andere kant op.

Er werd geld gecreeerd door vage constructies. Neem 100% aflossingsvrij, betaal alleen de rente (die gewoon heel laag is), en de volgende koper betaalt jouw huis voor je als je verkoopt. Kan je meer lenen worden dingen duurder, en verdient de verkoper daar riant aan. Nu kan men minder lenen, en dan is het niet anders dan logisch dat de prijzen naar beneden moeten.

Het blijft altijd een moment opname natuurlijk. Waar men de winsten maar al te graag wil, moeten de verliezen ook dragen als het eens de andere kant op gaat. Enige is dat je nu wel ziet dat er enigsinds een generatie tussen zit.

Als het huis van mijn ouders wordt verkocht, zijn alle verbouwingen, en alle kosten uit de hypotheek terugverdient. Maarja, moment van instappen, en het moment van verkopen (executie of niet) zijn bepalend.

Juist vanwege de stijgende prijzen zijn de lasten van de hypotheek van m'n ouders gelijk gebelven aan 1x modaal, uit de jaren 70, wat zo'n 8.500 euro per jaar was. En ja, dan ga je meer verdienen, de hypotheeklast zagen ze ook nog eens als een malle zakken, gezien de rentes ook naar beneden gingen.

En het is de babyboomer met de paplepel ingegoten om te sparen, dus het geld wat niet de hypotheek in ging (door zakkende rentes) werd gespaard.

Een huis van 2ton in waarde (moment opname), een spaarsaldo van ongeveer het zelfde. Met een eindeloonspensioen die netto zelfs hoger ligt dan inkomen uit werk.

En dat alles omdat de overheid het niet eerlijk vond als 2verdieners veel groter zouden kunnen kopen als hun ouders. En toen kwam men er achter: Hey, als die kinderen krijgen, dan kunnen ze de hypotheek niet meer betalen, oh, we introduceren wel de kinderopvang, en gooien wat miljarden subisidie er tegen aan.

Alle overheids bemoeienis heeft de markt totaal verziekt.

Want de huren stegen immers net zo hard mee. Nu zie je zakkende prijzen op de kopersmarkt, en idiote stijgingen op de huurmarkt 22% stijging in 4 jaar spreken we over. Dan zie je exact het zelfde als in jouw plaatje van 1995 tot 1999. Men legt het probleem nu bij de sociale neer, en dat zal op termijn ook onhoudbaar gaan worden.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

/u/256438/crop5dbb270939de4.png?f=community)

:strip_icc():strip_exif()/u/17866/crop5aeb6b651e1ac_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

:strip_exif()/u/23160/Oscar.gif?f=community)

:strip_icc():strip_exif()/u/77131/crop5d0893753034a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_icc():strip_exif()/u/301255/crop5632215ae014a.jpeg?f=community)

:strip_icc():strip_exif()/u/34616/got1.jpg?f=community)

:strip_icc():strip_exif()/u/15283/pinkypimp.jpg?f=community)

{kind=link}

{kind=link}