Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Wordt vast weer lachen met onzinnige en debiele dingen, zoals we gewend zijn.Fiber schreef op maandag 13 mei 2013 @ 20:26:

Tros Radar gaat NU op Nederland 1 ook over restschulden en banken etc...

edit: grappig, loan to value komt totaal niet aan bod. Was iets van 125%, nu ondertussen 105%, maar met restschuld wordt het soms aanzienlijk meer dan 125%. Echt vaag dat ze zo'n enorme open deur niet behandelen, dat meefinancieren restschuld dus soms/vaak inderdaad onverantwoord is, kansloos stukje onderzoek zoals verwacht.

Ook grappig is die meid van de politiek. Dat het ook voor de bank onwenselijk is mensen met hoge schulden te hebben dus dat ze vooral de restschuld moeten meefinancieren (wat resulteerd in schuld+hypotheek = nog hogere schuld

[ Voor 55% gewijzigd door Xanaroth op 13-05-2013 21:07 ]

- Fiber

- Registratie: Maart 2008

- Laatst online: 11:43

Beaches are for storming.

/u/256438/crop5dbb270939de4.png?f=community)

Toch nog wel wat van geleerd: Mee financieren van een restschuld mag dus gewoon, dat wist ik niet, maar banken werken daar dus niet aan mee. Die verkopen liever een dure persoonlijke lening of zo, logisch, maar niet erg netjes.

Morgen kamervragen aan Minister Blok.

Morgen kamervragen aan Minister Blok.

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Ze gaven aan dat banken er wel aan meewerken, maar niet altijd verantwoord vinden (totale nieuwe hypotheek wordt dan te hoog). Valt weinig tegen in te brengen denk ik.Fiber schreef op maandag 13 mei 2013 @ 21:07:

Toch nog wel wat van geleerd: Mee financieren van een restschuld mag dus gewoon, dat wist ik niet, maar banken werken daar dus niet aan mee. Die verkopen liever een dure persoonlijke lening of zo, logisch, maar niet erg netjes.

Morgen kamervragen aan Minister Blok.

Degene waar het wel gelukt is (23% ofzo was het?) zal het me niet van verbazen als het allemaal nieuwbouw is (dus 100% ipv 106% lening nodig) waardoor er daar meer ruimte is om de hypotheek verantwoord iets te verhogen.

- Fiber

- Registratie: Maart 2008

- Laatst online: 11:43

Beaches are for storming.

Banken zijn gewoon erg (te) voorzichtig geworden, waar ze eerder juist overmoedig waren. Van het ene uiterste naar het andere uiterste. Geen van beiden is goed denk ik.Xanaroth schreef op maandag 13 mei 2013 @ 21:13:

[...]

Ze gaven aan dat banken er wel aan meewerken, maar niet altijd verantwoord vinden...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Ligt aan je perspectief. Vergeleken met de rest van de EU (denen uitgesloten geloof ik) zijn ze nog steeds erg onvoorzichtig en enorm ruim in de hoeveelheid die ze financieren.Fiber schreef op maandag 13 mei 2013 @ 21:33:

[...]

Banken zijn gewoon erg (te) voorzichtig geworden, waar ze eerder juist overmoedig waren. Van het ene uiterste naar het andere uiterste. Geen van beiden is goed denk ik.

60-80% lenen en de rest uit eigen geld is wat 'normaal' is in de hypotheekwereld. Dus de 105% die wij hier krijgen is nog steeds absurd.

[ Voor 12% gewijzigd door Xanaroth op 13-05-2013 21:36 ]

Zolang we niet aan de verstandige 70% LTV zitten is het nog steeds te overmoedig.Fiber schreef op maandag 13 mei 2013 @ 21:33:

[...]

Banken zijn gewoon erg (te) voorzichtig geworden, waar ze eerder juist overmoedig waren. Van het ene uiterste naar het andere uiterste. Geen van beiden is goed denk ik.

:strip_icc():strip_exif()/u/32068/kanarie_klein.jpg?f=community)

Dat zal ook nog wel zo'n 10-25 jaar blijven dat 'we' zo'n hoog bedrag lenen. Immers lopen de hypotheken nog wel even en zonder alle hypotheken te wijzigen (en dat gaan ze echt niet doen), blijft de erfenis er nog wel even. En dat men het voor de nieuwe hypotheken ook niet doet is ook wel logisch, dan verkoop je helemaal geen huis meer. Want ik geloof er niets van dat starters al 40K bij elkaar hebben gespaard voor de aanschaf van een huis, die way of life zal toch echt moeten gaan groeien (tussen de oren) dan.

En dat geneuzel over compensatie/kwijtschelding/etc.: ja doei! Gegokt en verloren, de mensen hanteerden hun hypotheek/huis als ware men in het casino: grof inzetten en maar hopen dat je de onderbroek nog hebt als je uitgespeeld bent.

Kleine 10 jaar geleden had ik het zelf ook bij de bemiddelaars: ik zocht een hypo voor 120K (was voor aankoop 127K kwijt) maar ik kon rustig een hypo van 145K krijgen. Handig voor de verbouwing etc., de overwaarde kwam vanzelf. Heb ze toen alle drie gezegd dat als ze nog een keer zo'n voorstel in het gesprek gingen doen, ik direct weg zou lopen. Dat hele volksstammen wel zo hebben gehandeld, sorry maar da's dan eigen schuld. Moet je maar nadenken voordat je een handtekening zet.

Maar goed, gelukkig heb ik geen economie gestudeerd

En dat geneuzel over compensatie/kwijtschelding/etc.: ja doei! Gegokt en verloren, de mensen hanteerden hun hypotheek/huis als ware men in het casino: grof inzetten en maar hopen dat je de onderbroek nog hebt als je uitgespeeld bent.

Kleine 10 jaar geleden had ik het zelf ook bij de bemiddelaars: ik zocht een hypo voor 120K (was voor aankoop 127K kwijt) maar ik kon rustig een hypo van 145K krijgen. Handig voor de verbouwing etc., de overwaarde kwam vanzelf. Heb ze toen alle drie gezegd dat als ze nog een keer zo'n voorstel in het gesprek gingen doen, ik direct weg zou lopen. Dat hele volksstammen wel zo hebben gehandeld, sorry maar da's dan eigen schuld. Moet je maar nadenken voordat je een handtekening zet.

Maar goed, gelukkig heb ik geen economie gestudeerd

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Vanmorgen hier gevonden:

Dit is wel zorgelijk: we staan qua schulden midden in het rijtje van zorgelijke economieën. Dan kunnen we wel stellen dat er veel waarde tegenover staat (pensioen, huis), maar die waarde zit vast in stenen danwel aandelen. En eerlijk gezegd geloof ik niet dat we dat geld er ooit nog uit gaan halen.

Dit is wel zorgelijk: we staan qua schulden midden in het rijtje van zorgelijke economieën. Dan kunnen we wel stellen dat er veel waarde tegenover staat (pensioen, huis), maar die waarde zit vast in stenen danwel aandelen. En eerlijk gezegd geloof ik niet dat we dat geld er ooit nog uit gaan halen.

Life is what happens to you, while you're busy making other plans (John Lennon)

Ik vind niet dat je het had moeten voorzien, maar ik vind wel dat je zelf voor je schulden moet staan(zo lang mogelijk). En niet zodra het enigszins moeilijk wordt te gaan jammeren dat iemand anders jouw schuld moet afbetalen, omdat anders 'de economie' er onder lijdt.Senor Sjon schreef op maandag 13 mei 2013 @ 17:47:

Jup, je kan ook zeggen dat mensen niet op vakantie gaan er over vijf jaar met een burnout naast liggen en helemaal niets meer betalen. Dat werkt ook niet.

Je maakt er een stereotype van. Maar er zijn zat mensen die en aflossen en aanhikken tegen de restschuld. Aflossingen breken record na record.

@Frank

Er zijn een aantal mensen hier die vinden dat je had moeten voorzien dat in 2008 de kredietcrisis uitbrak en vervolgens we in 2010 en 2012-3 nog een crisis zouden krijgen.

En om dan meteen te beginnen dat je nog wel op vakantie moet kunnen vind ik helemaal om te kotsen.

"Hij wilt" is altijd fout.

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

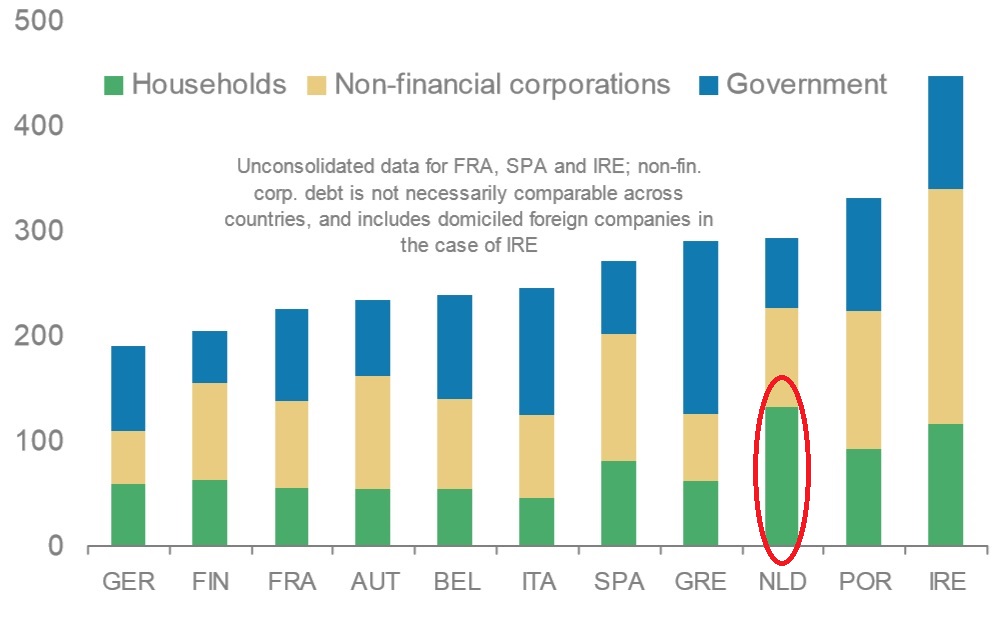

Deze plaatjes met landen schulden in euries vergelijken werkt niet helemaal zoals je schetst. De schuld moet je al sowieso tegenover het bruto nationaal product zetten. (Go Germany!!)Krisp schreef op dinsdag 14 mei 2013 @ 08:45:

Vanmorgen hier gevonden:

[afbeelding]

Dit is wel zorgelijk: we staan qua schulden midden in het rijtje van zorgelijke economieën. Dan kunnen we wel stellen dat er veel waarde tegenover staat (pensioen, huis), maar die waarde zit vast in stenen danwel aandelen. En eerlijk gezegd geloof ik niet dat we dat geld er ooit nog uit gaan halen.

{kind=link}

Daarnaast lopen er nog dingen door als pensioenstelsels. Andere landen kennen kennen een omslagstelsel, waar de pensioenrekening bij de werkende generatie wordt neergelegd. Nederland zit op een absurde zak met geld gestoken in staatsobligaties. Een slimme econoom moet ons eens een keer uitleggen wat het voordeel is van al dat rondpompen van geld. Een ballon die wel eens is opgemerkt is om dit geld aan te wenden.

Maar dat plaatje zegt niet veel. Het bevestigd eerder het populaire negatieve denken.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Jup, maar de financiële tweaker komt niet overeen met de gemiddelde burger. Not even close. Af en toe is het eerder schokkend hoe weinig mensen weten, maar toch grote bedragen kunnen lenen.

This is my signature. There are many like it, but this one is mine.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

:strip_exif()/u/14130/wceend.gif?f=community)

Misschien een taak voor het onderwijs om mensen toch beter financiëel onderricht te geven. Ik schrik ook vaak van wat mensen vooral niet weten en hoe blind dat men vaart op een adviseur.Senor Sjon schreef op dinsdag 14 mei 2013 @ 09:20:

Jup, maar de financiële tweaker komt niet overeen met de gemiddelde burger. Not even close. Af en toe is het eerder schokkend hoe weinig mensen weten, maar toch grote bedragen kunnen lenen.

Verwijderd

Het grootste deel van de bevolking is financieel niet bijster intelligent. Daarom hebben banken ook een zorgplicht. Banken moeten mensen tegen zichzelf in bescherming nemen. Ik kan niet anders dan vaststellen dat banken die plicht op grote schaal hebben verzaakt tegenover particuliere huizenkopers die echt niet begrepen waar ze zichzelf aan committeerden.Senor Sjon schreef op dinsdag 14 mei 2013 @ 09:20:

Jup, maar de financiële tweaker komt niet overeen met de gemiddelde burger. Not even close. Af en toe is het eerder schokkend hoe weinig mensen weten, maar toch grote bedragen kunnen lenen.

Verwijderd

Dat vraag ik me af. Het geven van slecht advies vergroot de kans dat je als bank wordt aangesproken wegens een schending van je zorgplicht. Als ik in mijn omgeving eens een willekeurig oor te luister leg over de adviezen die mensen op financieel gebied kregen (niet alleen qua huis, maar ook pensioen e.d.), dan verbaast het me echt dat niet meer mensen hun bank aanspreken. Maar dat komt vermoedelijk doordat mensen op juridisch gebied net zo ongeletterd zijn als op financieel gebied (en doordat rechtsbijstandsverzekeraars meestal niet kunnen opboksen tegen de advocaten van grote banken).

- Kju

- Registratie: December 2001

- Laatst online: 02-08 07:52

:strip_icc():strip_exif()/u/42384/dinges3.jpg?f=community)

Was sarcastisch bedoeld

Maar je hebt gelijk, ik zie hier genoeg klanten langs komen die blind tekenen wat ik ze voorleg, die alles geloven wat ik ze vertel, die verder geen onderzoek doen omdat ze ervan uitgaan dat ze nu iemand betalen om hun advies te geven, en het maakt echt niet uit of ze schoonmaker of dokter zijn. Bij een bank zal dat niet anders gaan. Het gaat niet eens om zorgplicht, het is aan de ondernemer, of ik dat nou ben of de bank, om dat vertrouwen niet te beschamen.

Maar je hebt gelijk, ik zie hier genoeg klanten langs komen die blind tekenen wat ik ze voorleg, die alles geloven wat ik ze vertel, die verder geen onderzoek doen omdat ze ervan uitgaan dat ze nu iemand betalen om hun advies te geven, en het maakt echt niet uit of ze schoonmaker of dokter zijn. Bij een bank zal dat niet anders gaan. Het gaat niet eens om zorgplicht, het is aan de ondernemer, of ik dat nou ben of de bank, om dat vertrouwen niet te beschamen.

PSN: Kjujay

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Die Radar-berekening klopte trouwens van geen kanten: wat ze lieten zien was heel wat anders dan wat ze vertelde:

Andere stelling: voor een 10-jarig krediet betaal je uiteindelijk minder rente dan een 30-jarige hypotheek incl. restschuld. Of wordt die restschuld een aparte hypotheek die 10 jaar loopt?

De mensen daar bij Radar zijn compleet schuldverslaafd: nog geen euro bezitten om 9000 euro af te lossen, maar wel een nieuwe veel grotere lening willen aangaan! Doet me altijd aan de Donald Duck denken:

Wat mij betreft wordt dit op een billboard voor het Binnenhof gezet, en in de bijsluiter van elk financieel product

Als banken restschulden meenemen in de nieuwe hypotheek zit er dus totaal geen beperking meer aan de LTV... Nu is dat max. 105% (nog steeds veel te veel, maar dat terzijde). Stel:

-oud huis, gekocht met 125% financiering, met 200k hypotheek. Verkoop het voor 105k. 95k restschuld

-nieuw huis, 100k, hypotheek 105k incl. kk. Restschuld er bij: 200k hypotheek! Dan heb je 200% LTV...

Mijn punt is: "mensen" hebben vrijwel nergens verstand van! De gemiddelde Nederlander weet amper hoe een waterkoker of gloeilamp werkt, laat staan een gecompliceerder apparaat als een auto of telefoon. En dat hoeft ook helemaal niet, want het product is zo uitgevoerd dat de gebruiker het kan gebruiken zonder technische kennis.

Wat mij betreft ging het mis op het moment dat de financiele sector wou en mocht "groeien". Die hele sector zou zo klein mogelijk moeten zijn: dienstverlenend voor de echte economie, zonder een groot beslag te leggen op middelen uit diezelfde economie.

En het gaat al mis bij de "voorwaarden". Als voorbeeld ABN: zonder te tellen schat ik zo'n 80 verschillende PDF's met voorwaarden. Een daarvan, de woninghypotheek: 64 pagina's. De budgethypotheek: 66 pagina's. Het begrijpen is wellicht niet moeilijk, maar wel veel werk. En als je dan ook nog wat aanbieders wilt vergelijken, kan je er een aardige studie van maken.

Zorgverzekeringen zijn nog erger: CZ: 134 pagina's. Dat leest toch geen hond? Laat staan dat je 10 aanbieders kan vergelijken?

Andere stelling: voor een 10-jarig krediet betaal je uiteindelijk minder rente dan een 30-jarige hypotheek incl. restschuld. Of wordt die restschuld een aparte hypotheek die 10 jaar loopt?

De mensen daar bij Radar zijn compleet schuldverslaafd: nog geen euro bezitten om 9000 euro af te lossen, maar wel een nieuwe veel grotere lening willen aangaan! Doet me altijd aan de Donald Duck denken:

Wat mij betreft wordt dit op een billboard voor het Binnenhof gezet, en in de bijsluiter van elk financieel product

Als banken restschulden meenemen in de nieuwe hypotheek zit er dus totaal geen beperking meer aan de LTV... Nu is dat max. 105% (nog steeds veel te veel, maar dat terzijde). Stel:

-oud huis, gekocht met 125% financiering, met 200k hypotheek. Verkoop het voor 105k. 95k restschuld

-nieuw huis, 100k, hypotheek 105k incl. kk. Restschuld er bij: 200k hypotheek! Dan heb je 200% LTV...

Ook dat komt neer op een omslagstelsel, alleen hebben de pensioengerechtigden vooraf vastgelegd dat degenen die toen nog niet eens mochten stemmen die staatsobligaties t.z.t. moeten afbetalen. Het komt op hetzelfde neer: een hele grote groep die een claim legt op andermans arbeid.Wobblier schreef op dinsdag 14 mei 2013 @ 09:19:

Daarnaast lopen er nog dingen door als pensioenstelsels. Andere landen kennen kennen een omslagstelsel, waar de pensioenrekening bij de werkende generatie wordt neergelegd. Nederland zit op een absurde zak met geld gestoken in staatsobligaties.

Des te meer reden om (als overheid) de constructies minder ingewikkeld te maken. Ik heb wel vaker het voorbeeld gelezen van een brug, die instort zodra er een bankier overheen loopt... En als-ie komt klagen, verwijs je hem naar de kleine lettertjes die hij maar had moeten lezen!Verwijderd schreef op dinsdag 14 mei 2013 @ 10:00:

Maar dat komt vermoedelijk doordat mensen op juridisch gebied net zo ongeletterd zijn als op financieel gebied.

Mijn punt is: "mensen" hebben vrijwel nergens verstand van! De gemiddelde Nederlander weet amper hoe een waterkoker of gloeilamp werkt, laat staan een gecompliceerder apparaat als een auto of telefoon. En dat hoeft ook helemaal niet, want het product is zo uitgevoerd dat de gebruiker het kan gebruiken zonder technische kennis.

Wat mij betreft ging het mis op het moment dat de financiele sector wou en mocht "groeien". Die hele sector zou zo klein mogelijk moeten zijn: dienstverlenend voor de echte economie, zonder een groot beslag te leggen op middelen uit diezelfde economie.

En het gaat al mis bij de "voorwaarden". Als voorbeeld ABN: zonder te tellen schat ik zo'n 80 verschillende PDF's met voorwaarden. Een daarvan, de woninghypotheek: 64 pagina's. De budgethypotheek: 66 pagina's. Het begrijpen is wellicht niet moeilijk, maar wel veel werk. En als je dan ook nog wat aanbieders wilt vergelijken, kan je er een aardige studie van maken.

Zorgverzekeringen zijn nog erger: CZ: 134 pagina's. Dat leest toch geen hond? Laat staan dat je 10 aanbieders kan vergelijken?

Zitten er soms meerdere mensen achter jouw account? Gisteravond noem je me nog naief om dezelfde redenen die je nu ter verdediging aanvoert.RemcoDelft schreef op dinsdag 14 mei 2013 @ 10:28:

Mijn punt is: "mensen" hebben vrijwel nergens verstand van! De gemiddelde Nederlander weet amper hoe een waterkoker of gloeilamp werkt, laat staan een gecompliceerder apparaat als een auto of telefoon. En dat hoeft ook helemaal niet, want het product is zo uitgevoerd dat de gebruiker het kan gebruiken zonder technische kennis.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Als je verhaal van recent is dan vraag ik me toch echt af wat die mensen al die tijd gedaan hebben?Kju schreef op dinsdag 14 mei 2013 @ 10:12:

Was sarcastisch bedoeld

Maar je hebt gelijk, ik zie hier genoeg klanten langs komen die blind tekenen wat ik ze voorleg, die alles geloven wat ik ze vertel, die verder geen onderzoek doen omdat ze ervan uitgaan dat ze nu iemand betalen om hun advies te geven, en het maakt echt niet uit of ze schoonmaker of dokter zijn. Bij een bank zal dat niet anders gaan. Het gaat niet eens om zorgplicht, het is aan de ondernemer, of ik dat nou ben of de bank, om dat vertrouwen niet te beschamen.

Er mag toch verondersteld worden dat de kredietcrisis algemeen bekend is net als de term woekerpolis. Hoe dom kun je dan zijn om nog steeds blind voor dingen te gaan zonder dat je de gevolgen kent?

Volgens mij vergelijken ze daar de kosten van een restschuld die in de nieuwe hypotheek is gefinancierd (tegen 4,5% rente) en als persoonlijke lenining is opgenomen (tegen 9%) rente. Logischerwijs betaal je bij de 2de optie veel meer aan rentekosten. Wat er niet in je screenshot bij staat is dat je 10 jaar recht heb op HRA op de restschuld, dus dat de belastingdienst 42-50% ervan mee betaalt.RemcoDelft schreef op dinsdag 14 mei 2013 @ 10:28:

[...]

Andere stelling: voor een 10-jarig krediet betaal je uiteindelijk minder rente dan een 30-jarige hypotheek incl. restschuld. Of wordt die restschuld een aparte hypotheek die 10 jaar loopt?

Wat je hier vergeet is dat de LTV door de waardedaling van het onderpand al lang gestegen is van 125% bij aankoop naar 190% nu (hypotheek van 200k bij actuele woningwaarde van 105k). Door het aankopen van een duurder huis, zal de LTV zelfs (weer) kunnen dalen: nieuw huis, 200k, hypotheek 210k, incl. kk. Restschuld er bij: 305k hypotheek, dan heb je 153% LTV. Die LTV zegt dus ook niet alles.[...]

Als banken restschulden meenemen in de nieuwe hypotheek zit er dus totaal geen beperking meer aan de LTV... Nu is dat max. 105% (nog steeds veel te veel, maar dat terzijde). Stel:

-oud huis, gekocht met 125% financiering, met 200k hypotheek. Verkoop het voor 105k. 95k restschuld

-nieuw huis, 100k, hypotheek 105k incl. kk. Restschuld er bij: 200k hypotheek! Dan heb je 200% LTV...

[Edit]

dt-foutje verwijderd.

[ Voor 39% gewijzigd door croxz op 14-05-2013 11:17 ]

Wat ik niet begrijp aan LTV is waarom dat alleen een probleem zou zijn bij nieuwe/volgende hypotheken terwijl het in een huidige hypotheek met restschuld toch net zo goed een slechte ratio geeft?

Bovendien kan je geen aflossingsvrije hypotheken meer nemen dus er wordt hoe dan ook gewerkt aan het omlaag brengen van de LTV.

Bovendien kan je geen aflossingsvrije hypotheken meer nemen dus er wordt hoe dan ook gewerkt aan het omlaag brengen van de LTV.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Je kunt nog prima een aflossingsvrije hypotheek nemen,

alleen heb je geen recht op HRA.

De vraag is of banken het product zullen blijven aanbieden.

alleen heb je geen recht op HRA.

De vraag is of banken het product zullen blijven aanbieden.

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Huh? Welnee joh. Die staatsobligaties waren er toch wel, pensioengeld of niet. Echter, dat geld gaat hier strals de economie in (denk aan zorg .ed.).RemcoDelft schreef op dinsdag 14 mei 2013 @ 10:28:

Ook dat komt neer op een omslagstelsel, alleen hebben de pensioengerechtigden vooraf vastgelegd dat degenen die toen nog niet eens mochten stemmen die staatsobligaties t.z.t. moeten afbetalen. Het komt op hetzelfde neer: een hele grote groep die een claim legt op andermans arbeid.

En bijvoorbeeld Frankrijk die een groter aandeel staatsobligaties kent moet het pensioengeld dat de economie in stroomt in de huidige economie opbrengen.

Natuurlijk moeten de huidige workforce ook pensioen afdragen, dus of het een economisch voordeel is discutabel. Denk bijv. aan onze babyboom. Maar als we praten over LTV's is dat pensioengeld wel degelijk een value op de balans en loopt de vergelijk mank als je alleen naar schulden kijkt.

Er is een enorme in mijninziens onterechte focus op het terugbrengen van schulden ten koste van economische groei. Er moet een balans zijn.

Vroeger focusten we teveel op groei en creeërden we een bubbel. Nu zijn we zo hard aan het remmen dat we onnodig krimpen.

Dagobert is wel een interessante case. Onnodig veel geld in zijn pakhuis en iedere personage in duckstad is werkeloos.

[ Voor 4% gewijzigd door Wobblier op 14-05-2013 11:24 ]

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Op individueel niveau toch heel logisch en begrijpelijk alleen niet als je kijkt naar de economie.Wobblier schreef op dinsdag 14 mei 2013 @ 11:19:

[...]

Dagobert is wel een interessante case. Onnodig veel geld in zijn pakhuis en iedere personage in duckstad is werkeloos.

Wil dat echter zeggen dan iedereen met geld dat maar uit moet gaan geven om de economie te laten draaien?

De spaarder mag wel wat meer uitgeven maar de persoon met schulden moet maar eens gaan aflossen en niet zijn probleem proberen af te wentelen op een spaarder.

Verwijderd

Als de gemiddelde Nederlander volgens jou zo 'dom' is dat hij nog niet weet hoe een waterkoker of een gloeilamp werkt, hoe simpel zouden hypotheekproducten dan moeten worden gemaakt om ze begrijpelijk te maken voor Jan met de pet? Dat lijkt me een onmogelijke opgave. Je voert nu het voorbeeld aan van een auto, maar je zult in een samenleving/economie altijd het verschijnsel hebben dat mensen door anderen geadviseerd worden. Sommige zaken kun je simpelweg niet zó eenvoudig maken dat íedereen ze áltijd begrijpt zonder risico op 'domme' of 'foute' beslissingen. Vgl. ook medisch, technisch of juridisch advies. Dat betekent dat er verantwoordelijkheid komt te rusten bij de adviseurs, en dat moet uiteraard goed gereguleerd worden: enerzijds om te voorkomen dat die adviseurs er een belang bij krijgen om mensen 'foute' producten te verkopen, en anderzijds om te voorkomen dat de adviseurs het zélf niet meer begrijpen. Het is evenwel een nogal naïeve gedachte om te denken dat mensen altijd 100% voor hun eigen belangen kunnen opkomen. Wat dat betreft is dat gehamer op 'eigen verantwoordelijkheid' en 'had je maar moeten nadenken' een beetje een gotspe: wij vergissen ons soms wel eens hoezeer wij tot de slimste 10% (ik zeg maar een percentage) van Nederland behoren.RemcoDelft schreef op dinsdag 14 mei 2013 @ 10:28:

Des te meer reden om (als overheid) de constructies minder ingewikkeld te maken. Ik heb wel vaker het voorbeeld gelezen van een brug, die instort zodra er een bankier overheen loopt... En als-ie komt klagen, verwijs je hem naar de kleine lettertjes die hij maar had moeten lezen!

Mijn punt is: "mensen" hebben vrijwel nergens verstand van! De gemiddelde Nederlander weet amper hoe een waterkoker of gloeilamp werkt, laat staan een gecompliceerder apparaat als een auto of telefoon. En dat hoeft ook helemaal niet, want het product is zo uitgevoerd dat de gebruiker het kan gebruiken zonder technische kennis.

In zijn algemeenheid ben ik dat met je eens. Echter, het is een beetje een moot point. Het belangrijkste voorliggende probleem is: hoe de overkreditering op een zodanige manier naar normaal niveau terug te brengen dat de huizenmarkt niet 25+ jaar op slot zit én mensen niet massaal in de problemen komen én de economie als geheel er niet teveel een optater van krijgt?Wat mij betreft ging het mis op het moment dat de financiele sector wou en mocht "groeien". Die hele sector zou zo klein mogelijk moeten zijn: dienstverlenend voor de echte economie, zonder een groot beslag te leggen op middelen uit diezelfde economie.

[ Voor 7% gewijzigd door Verwijderd op 14-05-2013 11:42 ]

- Kju

- Registratie: December 2001

- Laatst online: 02-08 07:52

Vertrouwen, daar is toch niks mis mee? De consument ziet een adviseur (de benaming zegt eigenlijk al genoeg) als iemand die wordt betaald om advies te geven, men vertrouwt dan ook op het gegeven advies. De gemiddelde consument zal verder niet apart uitzoeken of het advies correct is en ook niet extra betalen voor een second opinion bij een ander.Wceend schreef op dinsdag 14 mei 2013 @ 10:42:

[...]

Als je verhaal van recent is dan vraag ik me toch echt af wat die mensen al die tijd gedaan hebben?

Er mag toch verondersteld worden dat de kredietcrisis algemeen bekend is net als de term woekerpolis. Hoe dom kun je dan zijn om nog steeds blind voor dingen te gaan zonder dat je de gevolgen kent?

Bij een onafhankelijke tussenpersoon zal de consument uitgaan van de keus (meestal het goedkoopste product) die wordt aangeboden. Bij de bank vergeet de consument vaak dat er geen onafhankelijkheidscomponent is maar ook daar wordt er uitgegaan van advies.

De consument vertrouwt verder ook op adviezen van de advocaat, de notaris en bijvoorbeeld ook de verkoper bij de Media Markt. Ik kan zo wel doorgaan, als ik een taxatierapport opmaak komt het misschien in 1 op de 10.000 gevallen voor dat een klant alles na gaat rekenen en alle documenten die gerechercheerd zijn op juistheid controleert, in het algemeen wordt alleen naar de waarde gekeken die is vastgesteld en zal het de opdrachtgever niet veel kunnen schelen hoe ik aan die waarde ben gekomen. De info in het rapport is dan ook deels bedoeld voor de bank maar ook voor mijzelf om aan te kunnen tonen dat ik mijn werk naar behoren heb gedaan.

PSN: Kjujay

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Waarvoor zet dat zoden aan de dijk dan?daboytim schreef op maandag 13 mei 2013 @ 19:03:

Ik denk dat het meer zoden aan de dijk zet als alle spaar/belegings constructies verplicht omgezet worden naar een annuitaire of liniaire hypotheek. En dan de waarde van de spaarpolis/beleggingen direct aflossen op de hypotheek, zonder boetes van de banken of belastingen.

Voordelen:

- Betere LTV. Zal nog niet onder de 100% komen in de meeste gevallen, maar het zal iig een flinke stap in de juiste richting zijn. Het zet iig meer zoden aan de dijk dan de NHG uitkeren en dan afschaffen, aangezien dat maar een minimaal potje is.

- Minder HRA, wat goed is voor de overheidsfinancien.

- Er wordt daadwerkelijk afgelost.

Nadelen:

- Hogere (minimaal in het geval van annuitair) maandlasten voor de houders van een dergelijke hypotheek.

- Voor aflossingsvrije producten moet iets anders verzonnen worden.

Wederom ten gunsten van de bank... Want de consument schiet er niets mee op...

Ik heb een groot deel spaar (2/3) en een deel aflossingsvrij (1/3).

Ik ben tevreden met de combinatie en de bijhorende maandlasten, ondanks mijn "hoge" rente van 5,65.

Het verplicht omzetten zie ik niet zitten. Want dan zouden mijn maandlasten fors stijgen, met welk doel?

Voor mij verandert er namelijk niets!

Ik los niet meer af... Alles wat ik per maand verplicht apart zet op de spaarpolis is direct gekoppeld aan de hypotheek. Daar mag ik niet aankomen voor iets anders... Dus of dat nu in die polis zit of direct wordt afgelost maakt voor mij persoonlijk geen zak uit. Leuk dat een bank er beter van wordt, doordat zijn schulden dalen, maar we hebben de afgelopen jaren genoeg banken geholpen...

Als mijn maandlasten gelijk zouden blijven (dus de bank ook concessies zou moeten doen, door de rente aan te passen) vind ik het een ander verhaal...

Ik zie het nut er op dit moment niet van in. Niet voor de consument in ieder geval.

Aangezien de ING alweer een winst heeft behaald van 1,3 miljard in 3 maanden tijd, vind ik dat de rekening gewoon gedeeld moet worden.

Destijds heb ik een heel gangbare hypotheek afgesloten en waar de adviseurs continu hamerde op de voordelen van beleggingshypotheken, zijn wij voor de veiligheid van sparen gegaan.

Voor mij is de spaarpolis ook een vorm van aflossing, want maandelijks ben ik geld kwijt, wat maar met één dol wordt afgeschreven en dat is aflossing. Ik kan er geen auto van kopen, ik kan het niet opnemen of wegboeken. Het is direct gekoppeld aan de hypotheek en levensverzekering. Voor mij is dat dus gewoon aflossing.

In een looptijd van 30 jaar, wordt er een gegarandeerd bedrag afgelost. Dus een andere vorm heeft alleen maar voordelen voor de banken. Lagere schulden ratio.

Als ik ooit in de problemen kom wordt de spaarpolis toch direct weggeschreven tegen de hypotheekschuld...

Maar stijgende maandlasten, laat de kans op problemen in de toekomst enkel toenemen, dat is een feit.

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Wat financiele producten betreft. Ik heb een redelijk aandeel financieel onderwijs gehad (niet primair) en voel me niet dom (gevaarlijk, weet ik).

En toch moet ik het hebben van advies en meningen van anderen. Als gemiddeld burger heb je toch geen ervaring met het financieren van enkele tonnen of het inschatten van risico's? Je gaat toch uit van de situatie zoals die op dat moment is en rekent vandaar uit verder.

Als je toch rekening wilt houden met ontslag / verandering in werksituatie / gehandicapt kind krijgen / scheiding / economische crisisen / faillissementen van verzekeraars / schadeclaims en wat de wereld niet meer dan wordt je toch ook een enomre pessimist? En mensen die dat wel doen kopen geen huis, die huren.

En toch moet ik het hebben van advies en meningen van anderen. Als gemiddeld burger heb je toch geen ervaring met het financieren van enkele tonnen of het inschatten van risico's? Je gaat toch uit van de situatie zoals die op dat moment is en rekent vandaar uit verder.

Als je toch rekening wilt houden met ontslag / verandering in werksituatie / gehandicapt kind krijgen / scheiding / economische crisisen / faillissementen van verzekeraars / schadeclaims en wat de wereld niet meer dan wordt je toch ook een enomre pessimist? En mensen die dat wel doen kopen geen huis, die huren.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Ging het daar niet mis mee bij de woekerpolissen. Er werden gouden bergen voorgeschoteld dus dat vertrouwen is beschaamd. Dan is het toch normaal dat een consument meer wantrouwen krijgt.

Laat de consument dan minstens alles lezen en wat hij niet begrijpt vragen.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Volgens mij is de huidige problematiek niet terug te voeren tot de complexiteit van hypotheken. Volgens mij is de bankspaarhypotheek een van de meest populaire hypotheken en die is nu niet ecth heel complex te noemen. Sommige mensen zijn misschien de fout ingegaan met de beleggingshypotheken, maar die was na het klappen van de internetbubbel volgens mij al een stuk minder populair geworden.

- Fiber

- Registratie: Maart 2008

- Laatst online: 11:43

Beaches are for storming.

Maar tegenwoordig is advies en het verkopen van financiële producten toch gescheiden? Een verkoper van financiële producten kun je niet vertrouwen, dat is logisch, maar als je je financieel adviseur niet meer kan vertrouwen, wie kun je dan nog wel vertrouwen?Kju schreef op dinsdag 14 mei 2013 @ 10:12:

Was sarcastisch bedoeld

Maar je hebt gelijk, ik zie hier genoeg klanten langs komen die blind tekenen wat ik ze voorleg, die alles geloven wat ik ze vertel, die verder geen onderzoek doen omdat ze ervan uitgaan dat ze nu iemand betalen om hun advies te geven...

Ik las ergens dat alleen al de pensioenfondsen van ambtenaren, overheid dus, genoeg geld hebben om in één klap de hele staatsschuld weg te poetsen als je die zak met geld daar in stort. Moet je daarna wel de pensioenen van de ambtenaren uit de lopende begroting betalen.Wobblier schreef op dinsdag 14 mei 2013 @ 09:19:

[...] Nederland zit op een absurde zak met geld gestoken in staatsobligaties...

[ Voor 26% gewijzigd door Fiber op 14-05-2013 12:09 ]

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

Verwijderd

Over het algemeen zie je tegenwoordig bij dingen die mensen moeilijk vinden wel informatie verschijnen vanuit experts die eenvoudig uitleggen wat de risico's zijn. Informatie is ook toegankelijker. Maar nog steeds is de duidelijkheid er niet, omdat banken zo'n beetje doorlopend de regels en voorwaarden aanpassen.

Bijvoorbeeld spaarrekeningen; het werd trend om een nieuwe rekening te adverteren met hoge rente en die ieder jaar te verlagen. Maar, dan was er inmiddels wel een ándere rekening die weer die hoge rente had.

Dat heeft niets meer te maken met mensen die zich niet informeren, dat heeft te maken met bankbedrijven die koste wat kost hun eigen belang vóór het maatschappelijk belang zetten.

Banken zijn er ooit gekomen juist voor dat maatschappelijke belang, maar doen tegenwoordig niets anders dan zoeken naar de mazen in nieuwe regels in hun eigen voordeel.

Dat niet de branche wil komen met duidelijke informatie, maar dat de overheid die begrijpelijkere taal moet afdwingen is er evengoed een voorbeeld van. En nog steeds wordt alles bewust zo complex mogelijk gehouden omdat het in eigenbelang is.

Vanwege de rol die banken spelen in de maatschappij, net zoals de zorg en het openbaar vervoer, moeten de basisdiensten door de overheid geleverd worden. Het invullen van de maatschappelijke functie. Wie extra wil, kan naar een commerciële partij.

Maar wat zie je nu? Banken die van de overheid zijn worden vleugellam gemaakt omdat ze niet mogen concurreren, waarbij de overheid ook niet rouwig is om het zelf deelnemen aan de brij om de winsten te incasseren.

Er zou eens aan serieuze promotie gedaan moeten worden voor maatschappelijk verantwoord ondernemen, en daar een fatsoenlijk label aan te hangen zodat voor de leek duidelijker wordt waar eerlijke zaken gedaan kunnen worden waarbij ook flinke sancties volgen in gevallen waar níet in het belang van de klant gehandeld wordt (jojo die individuele salestarget voor laat gaan bv)

Iets dergelijks is ook een goede stap om het broodnodige vertrouwen in de financiële sector enigszins te herstellen. Niet voor niets hebben mensen geen enkel vertrouwen meer in banken. Dat draagt eveneens bij aan de problemen op de huizenmarkt. Wat je hebt en kent is veilig, en wie wil er door de wirwar aan complexiteit het risico lopen het volgende slachtoffer te worden?

Bijvoorbeeld spaarrekeningen; het werd trend om een nieuwe rekening te adverteren met hoge rente en die ieder jaar te verlagen. Maar, dan was er inmiddels wel een ándere rekening die weer die hoge rente had.

Dat heeft niets meer te maken met mensen die zich niet informeren, dat heeft te maken met bankbedrijven die koste wat kost hun eigen belang vóór het maatschappelijk belang zetten.

Banken zijn er ooit gekomen juist voor dat maatschappelijke belang, maar doen tegenwoordig niets anders dan zoeken naar de mazen in nieuwe regels in hun eigen voordeel.

Dat niet de branche wil komen met duidelijke informatie, maar dat de overheid die begrijpelijkere taal moet afdwingen is er evengoed een voorbeeld van. En nog steeds wordt alles bewust zo complex mogelijk gehouden omdat het in eigenbelang is.

Vanwege de rol die banken spelen in de maatschappij, net zoals de zorg en het openbaar vervoer, moeten de basisdiensten door de overheid geleverd worden. Het invullen van de maatschappelijke functie. Wie extra wil, kan naar een commerciële partij.

Maar wat zie je nu? Banken die van de overheid zijn worden vleugellam gemaakt omdat ze niet mogen concurreren, waarbij de overheid ook niet rouwig is om het zelf deelnemen aan de brij om de winsten te incasseren.

Er zou eens aan serieuze promotie gedaan moeten worden voor maatschappelijk verantwoord ondernemen, en daar een fatsoenlijk label aan te hangen zodat voor de leek duidelijker wordt waar eerlijke zaken gedaan kunnen worden waarbij ook flinke sancties volgen in gevallen waar níet in het belang van de klant gehandeld wordt (jojo die individuele salestarget voor laat gaan bv)

Iets dergelijks is ook een goede stap om het broodnodige vertrouwen in de financiële sector enigszins te herstellen. Niet voor niets hebben mensen geen enkel vertrouwen meer in banken. Dat draagt eveneens bij aan de problemen op de huizenmarkt. Wat je hebt en kent is veilig, en wie wil er door de wirwar aan complexiteit het risico lopen het volgende slachtoffer te worden?

Ik hoop dat je dit niet serieus meent. Tuurlijk mogen die niet concurreren. Zou mooi zijn. Flink risico nemen en als het slecht gaat komt de overheid je helpen. Doordat de overheid je helpt, krijg je geen slechte rating (eerder een betere) waardoor je gunstiger aan geld komt en hierdoor betere aanbiedingen kunt doen. Dat is dus oneerlijke concurrentie. Niet meer dan terecht.Verwijderd schreef op dinsdag 14 mei 2013 @ 12:05:

Maar wat zie je nu? Banken die van de overheid zijn worden vleugellam gemaakt omdat ze niet mogen concurreren

In Duitsland is dit niet het geval en daar is het echt niet beter.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

In wezen is het doen van een aankoop van een huis niet moeilijker dan het kopen van een aankoop van 10 euro. Het enige verschil is het bedrag, en de opties zijn in de praktijk op dit moment gelimiteerd tot twee (lineair en annuïteit). Verschillende sites werken perfect uit wat de voorwaarden zijn van de verschillende producten, waardoor een hypotheek momenteel makkelijker is af te sluiten dan een abonnement voor een mobiele telefoon. Daar vraagt een willekeurige consument ook geen advies over.Wobblier schreef op dinsdag 14 mei 2013 @ 11:47:

Wat financiele producten betreft. Ik heb een redelijk aandeel financieel onderwijs gehad (niet primair) en voel me niet dom (gevaarlijk, weet ik).

En toch moet ik het hebben van advies en meningen van anderen. Als gemiddeld burger heb je toch geen ervaring met het financieren van enkele tonnen of het inschatten van risico's? Je gaat toch uit van de situatie zoals die op dat moment is en rekent vandaar uit verder.

Ik denk dat een gemiddelde consument beter zou moeten nadenken over het concept van risico's, of daar les in zou moeten krijgen. Een risico is in beginsel niets meer dan een kans maal een impact, wat niet moeilijk is om te begrijpen. De zaken die jij opnoemt hebben een bepaalde kans en een bepaalde impact, die voor iedereen persoonlijk verschilt. Op basis daarvan kun je perfect een beslissing nemen.Als je toch rekening wilt houden met ontslag / verandering in werksituatie / gehandicapt kind krijgen / scheiding / economische crisisen / faillissementen van verzekeraars / schadeclaims en wat de wereld niet meer dan wordt je toch ook een enomre pessimist? En mensen die dat wel doen kopen geen huis, die huren.

M.i. zou iemand die dat begrijpt niet 100% financieren, tenzij hij echt bijzonder zeker is van zijn inkomen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

In het verleden behaalde resultaten zijn geen garantie voor de toekomst...Wceend schreef op dinsdag 14 mei 2013 @ 11:52:

[...]

Ging het daar niet mis mee bij de woekerpolissen. Er werden gouden bergen voorgeschoteld dus dat vertrouwen is beschaamd. Dan is het toch normaal dat een consument meer wantrouwen krijgt.

Laat de consument dan minstens alles lezen en wat hij niet begrijpt vragen.

Waar het hard misging waren verborgen kosten in combinatie met een veel lager rendement. Vervolgens kwamen de krokodillentranen omdat men zo slecht was ingelicht. Vraag me af hoe het was afgelopen als de beurs bleef stijgen.

Nu heb je weer diezelfde semi-verbaasdheid dat het huis onder water staat. Dat is in heel veel gevallen altijd zo geweest, als je 125% procent leent, dan weet je toch dat je lening niet gedekt is?? En als dergelijke getallen in de media wordt gegooid, maak dan ook een verschil dat een groot deel altijd al onder water heeft gestaan. Die hebben maximaal geleend en vervolgens loopt de markt en stuk terug.

Waar ik ook benieuwd naar ben is het argument als iemand tekent voor een lening dat hoger is dan de verkoopprijs en vervolgens doodleuk gaat beweren dat hij geflest is. Dat is kinkklare onzin. Als je een renteperiode hebt van 5 jaar was je toen spekkoper met een lage rente en vandaag de dag betaal je het volle pond omdat je huis de lening totaal niet dekt waarbij de bank ook aan zijn eigen positie moet denken, dan is dat een risico dat je had moeten overwegen. Kortlopende rentes zijn niet voor niets zo laag.

Ook het onbegrip bij mensen over aflossingsvrije hypotheek is mij vreemd. Er lopen nog teveel mensen die totaal niet beseffen dat aan het eind van de hypotheek je nog gewoon een schuld hebt openstaan. Die zijn dus in de veronderstelling dat aan het eind van de rit van het huis van hun is aangezien ze "toch hypotheek betalen".

Het pleit allemaal voor een iq-test voordat iemand een hypotheek afsluit. Je kunt in mijn optiek niet doodleuk beweren dat het allemaal kommer en kwel is en dat de schuld bij de overheid en banken ligt. Het is juist de massa die verzuimt heeft om de risico in te schatten, terwijl die er wel altijd zijn geweest waardoor we nu een tegenovergestelde reactie krijgen.

Iedereen gaat op de knip zitten.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Risk perception geeft typisch dit soort vergelijkingen:Krisp schreef op dinsdag 14 mei 2013 @ 12:33:

Ik denk dat een gemiddelde consument beter zou moeten nadenken over het concept van risico's, of daar les in zou moeten krijgen. Een risico is in beginsel niets meer dan een kans maal een impact, wat niet moeilijk is om te begrijpen. De zaken die jij opnoemt hebben een bepaalde kans en een bepaalde impact, die voor iedereen persoonlijk verschilt. Op basis daarvan kun je perfect een beslissing nemen.

Mensen zijn daar heel slecht in. Politici trouwens ook.

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

De financiele constructie begrijp ik ook wel. Deze toepassen in mijn huidige situatie lukt ook nog wel. De moeilijkheid zit hem in wat er gebeurd als de 'huidige' situatie veranderd om dat daar de risico's zitten.Krisp schreef op dinsdag 14 mei 2013 @ 12:33:

In wezen is het doen van een aankoop van een huis niet moeilijker dan het kopen van een aankoop van 10 euro. Het enige verschil is het bedrag, en de opties zijn in de praktijk op dit moment gelimiteerd tot twee (lineair en annuïteit). Verschillende sites werken perfect uit wat de voorwaarden zijn van de verschillende producten, waardoor een hypotheek momenteel makkelijker is af te sluiten dan een abonnement voor een mobiele telefoon. Daar vraagt een willekeurige consument ook geen advies over.

Welke risico's dek je af en welke neem je? Je hebt risico's in de privé/werk sfeer. Maar ook de economie, of de overheid die van beleid wisselt. Er is 'recht' op 30 jaar HRA. Houd je rekening met het tussentijds afschaffen van de HRA?

En dan nog financieel. Hoeveel afflossingsvrij houd ik aan. Los ik volledig af? Lijkt me onzinnig gezien het huis geld waard is bij verkoop. Hoeveel deel aflossingsvrij is zinnig bij het verwachtte pensioen (over 30 jaar!!). En tel daarbij de onzekerheden over ons pensioenstelsel en overheidshandelen daar bij op.

Tot hier kan ik zelf nog filosoferen. Maar welke scenarios vergeet ik? Al die onzekerheden maken het kopen van een huis overigens wel erg onaantrekkelijk.

Ik betwijfel dat er mensen bestaan die deze concepten niet beseffen. Overigens zijn er prima argumenten voor 20% ongedekte lening.Iblies schreef op dinsdag 14 mei 2013 @ 12:38:

[...]

Nu heb je weer diezelfde semi-verbaasdheid dat het huis onder water staat. Dat is in heel veel gevallen altijd zo geweest, als je 125% procent leent, dan weet je toch dat je lening niet gedekt is?

Ook het onbegrip bij mensen over aflossingsvrije hypotheek is mij vreemd.

[ Voor 14% gewijzigd door Wobblier op 14-05-2013 12:51 ]

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Wat jij vraagt is een waarzegger.Wobblier schreef op dinsdag 14 mei 2013 @ 12:45:

[...]

Welke risico's dek je af en welke neem je? Je hebt risico's in de privé/werk sfeer. Maar ook de economie, of de overheid die van beleid wisselt. Er is 'recht' op 30 jaar HRA. Houd je rekening met het tussentijds afschaffen van de HRA?

[ Voor 17% gewijzigd door Krisp op 14-05-2013 13:24 ]

Life is what happens to you, while you're busy making other plans (John Lennon)

Verwijderd

Dat flink risico's nemen hoort helemaal niet in het beleid van een staatsbedrijf voor te komen. Het belang van de maatschappij dient voorop te staan. Het is nu nog mooier dat er helemaal geen concurrentie is, omdat veel banken van steun gebruik maakten en het vrijwel onmogelijk is voor buitenlandse banken hier de markt te betreden. De Rabobank dankt u hartelijk...stin schreef op dinsdag 14 mei 2013 @ 12:18:

[...]

Ik hoop dat je dit niet serieus meent. Tuurlijk mogen die niet concurreren. Zou mooi zijn. Flink risico nemen en als het slecht gaat komt de overheid je helpen. Doordat de overheid je helpt, krijg je geen slechte rating (eerder een betere) waardoor je gunstiger aan geld komt en hierdoor betere aanbiedingen kunt doen. Dat is dus oneerlijke concurrentie. Niet meer dan terecht.

In Duitsland is dit niet het geval en daar is het echt niet beter.

Als de EU zoveel problemen heeft met zonder veel risico tegen een fatsoenlijke prijs laten aanbieden door staatbedrijven, dan moeten ze óók gelijk op de strepen gaan staan om de Nederlandse markt toegankelijker te maken. Het belang van de maatschappij zou eens voorop gezet moeten worden...

Volgens mij is het niet onmogelijk, maar gewoon heel oninteressant. Buitenlandse banken zijn niet gek, die zijn ook wel dat onze regels nog veel te uitbundig zijn en dat de huizenprijzen nog een paar klappen gaan krijgen. Plus dat de werkloosheid en alle andere problemen niet aangepakt worden maar alleen maar oplopen. Daar wil je niet in zitten, de meeste banken hebben al genoeg problemen, daar komt bij dat ze zelf ook met strengere kapitaal eisen te maken hebben. Je merkt aan alles dat zelfs de banken die wel in Nederland zitten liever geen hypotheken willen geven, waarom zouden er toetreders zijn die dat wel willen?Verwijderd schreef op dinsdag 14 mei 2013 @ 13:38:

Dat flink risico's nemen hoort helemaal niet in het beleid van een staatsbedrijf voor te komen. Het belang van de maatschappij dient voorop te staan. Het is nu nog mooier dat er helemaal geen concurrentie is, omdat veel banken van steun gebruik maakten en het vrijwel onmogelijk is voor buitenlandse banken hier de markt te betreden. De Rabobank dankt u hartelijk...

Nogmaals, de oplossingen voor de huizenmarkt komen niet vanzelf. Er moet nog heel wat veranderen en het zal dus voorlopig alleen maar slechter worden.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Kju

- Registratie: December 2001

- Laatst online: 02-08 07:52

Er zijn genoeg betrouwbare adviseurs, het is echt niet zo dat je bij voorbaat er al uit moet gaan dat bijvoorbeeld Ray onbetrouwbaar of ondeskundig zou zijn, alleen maar omdat hij in die branche zit. Er zijn genoeg consumenten die wel een goed advies krijgen en waar er wel onafhankelijk in het belang van de klant is gehandeld.Wceend schreef op dinsdag 14 mei 2013 @ 11:52:

[...]

Ging het daar niet mis mee bij de woekerpolissen. Er werden gouden bergen voorgeschoteld dus dat vertrouwen is beschaamd. Dan is het toch normaal dat een consument meer wantrouwen krijgt.

Laat de consument dan minstens alles lezen en wat hij niet begrijpt vragen.

Ik zeg daarmee trouwens niet dat de consument correct handelt door zo veel vertrouwen te geven aan die adviseurs, ik geef alleen aan hoe het in de praktijk gaat. Wat mij betreft mag de consument best kritischer zijn/worden en nog tien opinions extra vragen, is alleen maar beter voor de economie, toch?

PSN: Kjujay

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het probleem is dat je als consument niet weet of je advies betrouwbaar is of niet. Wat dat betreft zijn adviseur vergelijkbaar met autoverkopers: je weet pas achteraf of het klopte wat-ie vertelde. En dan is het te laat als het niet klopte.Kju schreef op dinsdag 14 mei 2013 @ 13:47:

Er zijn genoeg betrouwbare adviseurs, het is echt niet zo dat je bij voorbaat er al uit moet gaan dat bijvoorbeeld Ray onbetrouwbaar of ondeskundig zou zijn, alleen maar omdat hij in die branche zit. Er zijn genoeg consumenten die wel een goed advies krijgen en waar er wel onafhankelijk in het belang van de klant is gehandeld.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dat probleem los je niet op, tenzij je beter bent dan die adviseur. Maar dan heb je vermoedelijk geen adviseur nodig.RemcoDelft schreef op dinsdag 14 mei 2013 @ 13:50:

[...]

Het probleem is dat je als consument niet weet of je advies betrouwbaar is of niet. Wat dat betreft zijn adviseur vergelijkbaar met autoverkopers: je weet pas achteraf of het klopte wat-ie vertelde. En dan is het te laat als het niet klopte.

Life is what happens to you, while you're busy making other plans (John Lennon)

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik zie hier nou een mooie taak voor de toezichthouder: een "mysteryshopper" achtig iets, waarbij iemand zich voordoet als klant. Of wellicht eenvoudiger: een controle zoals bij de APK gebruikelijk is: random steekproeven waarna de overheid kijkt of de garage z'n keuring goed heeft gedaan. Dat zou bij financieel advies ook goed kunnen.Krisp schreef op dinsdag 14 mei 2013 @ 13:53:

Dat probleem los je niet op, tenzij je beter bent dan die adviseur. Maar dan heb je vermoedelijk geen adviseur nodig.

Het probleem o.a. is dat in Nederland geen overheidsbanken waren. Dus banken namen risico's zonder staatssteun en toen het misging kwam de staat helpen. ING noem ik geen bank met echte staatssteun, omdat het enkel een (dure) lening is. De staat heeft geen equity, dus ING is geen staatsbank. ABN daarentegen wel. Over een tijdje brengen ze die bank weer naar de beurs en dan hoopt de Nederlandse staat (een gedeelte) van de investering terug te krijgen. Dat is het verschil.Verwijderd schreef op dinsdag 14 mei 2013 @ 13:38:

[...]

Dat flink risico's nemen hoort helemaal niet in het beleid van een staatsbedrijf voor te komen.

Als reine staatsbank hoor je geen risico's te nemen, maar die hadden we ook niet in Nederland voor de crisis.

Waarom is het onmogelijk om als buitenlandse bank de Nederlandse markt te betreden?Het belang van de maatschappij dient voorop te staan. Het is nu nog mooier dat er helemaal geen concurrentie is, omdat veel banken van steun gebruik maakten en het vrijwel onmogelijk is voor buitenlandse banken hier de markt te betreden. De Rabobank dankt u hartelijk...

Als de EU zoveel problemen heeft met zonder veel risico tegen een fatsoenlijke prijs laten aanbieden door staatbedrijven, dan moeten ze óók gelijk op de strepen gaan staan om de Nederlandse markt toegankelijker te maken. Het belang van de maatschappij zou eens voorop gezet moeten worden...

De enige reden die ik zie is dat buitenlandse banken niet meer buiten hun eigen land actief mogen zijn, OMDAT ze staatssteun hebben gekregen (zoals bijv. in Duitsland het geval is). Voor de rest is het wel mogelijk de Nederlandse markt te betreden, maar wellicht is het niet interessant om hier hypotheken aan te bieden. Als ze komen dan is het voor a) bedrijfsleningen en b) investment banking activiteiten.

Er komt steeds naar voren dat de huizenmarkt op slot zit, de restschulden een probleem zijn, de economie daardoor niet meer kan groeien door de huizen die onder water staan etc.

Maar moeten we als maatschappij misschien niet eens gewoon even accepteren dat de economie een tijdje niet groeit of zelfs iets krimpt met de daarbij behorende consequenties? Eeuwige groei is sowieso niet houdbaar...

Ik weet zo niet waar we nu zitten qua BNP, maar het zal vast niet lager zijn als in de jaren 90 en volgens mij hadden we het in die jaren helemaal niet zo slecht. Sterker nog, ook in de jaar 80 en 70 hadden we het in Nederland niet echt slecht. Misschien moeten we eens leren focussen als maatschappij zijnde op wat minder materiele zaken en meer intermenselijke relaties en ultimo geluk.

Tuurlijk zijn bepaalde situaties vervelend zijn voor bepaalde individuele gevallen, maar mensen hoeven niet onder een brug te slapen, hebben nog steeds te eten, medische zorg zal altijd gegeven worden etc.

Persoonlijk voel ik niets voor het algemeen kwijtschelden van restschulden, betaald door de belastingbetaler.

Als er echt problemen zijn hebben we de schuldsanering en anders, tja, dan is het jammer voor keuzes die in het verleden zijn gemaakt maar kun je volgens mij nog steeds goed leven in Nederland, ook met een tijdelijke restschuld.

En ja, ik stond gisteren ook perplex dat de restschuld van 9000 euro bij Radar werd getoond als een probleem voor het verkrijgen van een hypotheek. Man man, als je niet in staat bent een restschuld van 9000 binnen een paar maanden HOE DAN OOK op te lossen: KOOP DAN GEEN HUIS!

Ik zou namelijk denken richt het huis niet meteen in, leef een paar maanden op beton, zonder gordijnen, zonder nieuwe meubels, ga niet uit eten, verkoop je auto en koop een kleinere terug als je per se eentje nodig hebt, etc. etc. Daarna als je in het huis zit kun je weer sparen voor een inrichting.

@FrankNL: dat je niet bewust hebt gespeculeerd, prima, dat geloof ik best.

Maar wat ik me afvraag, wat dacht je toen je iets kocht van 40m2 voor 112.000? En dat is niet sarcastisch bedoeld, maar daar ben ik echt nieuwsgierig naar.

Ik weet namelijk niet wat de locatie is, maar ik vind bijna 3000 euro per m2 nogal heel veel klinken, in mijn beoordeling zou had het dan (ook in 2007) wel iets heel bijzonders moeten zijn. Heb je je nooit afgevraagd hoe lang je per m2 moest werken om dat te kunnen betalen en of dat het je wel waard was?

Daarnaast geef je aan dat je nu jarenlang moet sparen om 32K bij elkaar te krijgen. Maar dat is toch ook niet zo gek/vrij normaal? (ik neem even aan dat je niet een super hoog salaris hebt)

Die 112K had je in 30 jaar ook bij elkaar moeten sparen, dat is 3.7K per jaar.

Voor die 32K zou je dus 8.6 jaar moeten sparen, er zijn er nu al bijna 6 voorbij. Dus per saldo zou je nu nog zo'n 3 jaar moeten zo geredeneerd. Nu weet ik wel dat het sparen bij de meeste hypotheken in het begin natuurlijk niet zo hard gaat, maar het lijkt me toch dat je ook buiten de hypotheek om e.e.a. in die 6 jaar wel had kunnen sparen?

Overigens, 40m^2 is niet veel, maar door inventief te zijn, denk aan hoe boten ingericht zijn, kun je zelfs op zo'n klein oppervlakte best goed met een gezin leven. Want wat is nu belangrijk: afmetingen van een huis of het geluk van een goede relatie / kinderen etc.? En kinderen interesseert het echt geen bal hoor of ze nu een eigen kamer hebben of niet.

Dus misschien kun je dan gewoon daar voorlopig nog even blijven zitten en is er eigenlijk helemaal geen probleem. Maar goed, daarmee kom ik weer op mijn punt hierboven: perspectief en geluk.

Maar moeten we als maatschappij misschien niet eens gewoon even accepteren dat de economie een tijdje niet groeit of zelfs iets krimpt met de daarbij behorende consequenties? Eeuwige groei is sowieso niet houdbaar...

Ik weet zo niet waar we nu zitten qua BNP, maar het zal vast niet lager zijn als in de jaren 90 en volgens mij hadden we het in die jaren helemaal niet zo slecht. Sterker nog, ook in de jaar 80 en 70 hadden we het in Nederland niet echt slecht. Misschien moeten we eens leren focussen als maatschappij zijnde op wat minder materiele zaken en meer intermenselijke relaties en ultimo geluk.

Tuurlijk zijn bepaalde situaties vervelend zijn voor bepaalde individuele gevallen, maar mensen hoeven niet onder een brug te slapen, hebben nog steeds te eten, medische zorg zal altijd gegeven worden etc.

Persoonlijk voel ik niets voor het algemeen kwijtschelden van restschulden, betaald door de belastingbetaler.

Als er echt problemen zijn hebben we de schuldsanering en anders, tja, dan is het jammer voor keuzes die in het verleden zijn gemaakt maar kun je volgens mij nog steeds goed leven in Nederland, ook met een tijdelijke restschuld.

En ja, ik stond gisteren ook perplex dat de restschuld van 9000 euro bij Radar werd getoond als een probleem voor het verkrijgen van een hypotheek. Man man, als je niet in staat bent een restschuld van 9000 binnen een paar maanden HOE DAN OOK op te lossen: KOOP DAN GEEN HUIS!

Ik zou namelijk denken richt het huis niet meteen in, leef een paar maanden op beton, zonder gordijnen, zonder nieuwe meubels, ga niet uit eten, verkoop je auto en koop een kleinere terug als je per se eentje nodig hebt, etc. etc. Daarna als je in het huis zit kun je weer sparen voor een inrichting.

@FrankNL: dat je niet bewust hebt gespeculeerd, prima, dat geloof ik best.

Maar wat ik me afvraag, wat dacht je toen je iets kocht van 40m2 voor 112.000? En dat is niet sarcastisch bedoeld, maar daar ben ik echt nieuwsgierig naar.

Ik weet namelijk niet wat de locatie is, maar ik vind bijna 3000 euro per m2 nogal heel veel klinken, in mijn beoordeling zou had het dan (ook in 2007) wel iets heel bijzonders moeten zijn. Heb je je nooit afgevraagd hoe lang je per m2 moest werken om dat te kunnen betalen en of dat het je wel waard was?

Daarnaast geef je aan dat je nu jarenlang moet sparen om 32K bij elkaar te krijgen. Maar dat is toch ook niet zo gek/vrij normaal? (ik neem even aan dat je niet een super hoog salaris hebt)

Die 112K had je in 30 jaar ook bij elkaar moeten sparen, dat is 3.7K per jaar.

Voor die 32K zou je dus 8.6 jaar moeten sparen, er zijn er nu al bijna 6 voorbij. Dus per saldo zou je nu nog zo'n 3 jaar moeten zo geredeneerd. Nu weet ik wel dat het sparen bij de meeste hypotheken in het begin natuurlijk niet zo hard gaat, maar het lijkt me toch dat je ook buiten de hypotheek om e.e.a. in die 6 jaar wel had kunnen sparen?

Overigens, 40m^2 is niet veel, maar door inventief te zijn, denk aan hoe boten ingericht zijn, kun je zelfs op zo'n klein oppervlakte best goed met een gezin leven. Want wat is nu belangrijk: afmetingen van een huis of het geluk van een goede relatie / kinderen etc.? En kinderen interesseert het echt geen bal hoor of ze nu een eigen kamer hebben of niet.

Dus misschien kun je dan gewoon daar voorlopig nog even blijven zitten en is er eigenlijk helemaal geen probleem. Maar goed, daarmee kom ik weer op mijn punt hierboven: perspectief en geluk.

- Kju

- Registratie: December 2001

- Laatst online: 02-08 07:52

Er zijn momenteel genoeg vergelijkingssites. Daarnaast kan het nooit kwaad om in de eigen sociale kring rond te vragen of men iemand wil aanraden wegens goede ervaringen. Met mijn kantoor maak ik geen reclame voor WFT activiteiten, hoeft ook niet, alle klanten komen via doorverwijzingen.RemcoDelft schreef op dinsdag 14 mei 2013 @ 13:50:

[...]

Het probleem is dat je als consument niet weet of je advies betrouwbaar is of niet. Wat dat betreft zijn adviseur vergelijkbaar met autoverkopers: je weet pas achteraf of het klopte wat-ie vertelde. En dan is het te laat als het niet klopte.

PSN: Kjujay

Verwijderd

En daar heb je dus het aansprakelijkheidsrecht voor. Behalve een instrument voor het afwikkelen/verplaatsen van schade is het ook een gedragsbeïnvloedend instrument. Aansprakelijkheidsrecht is dus het sluitstuk van dit soort patronen: ondeugdelijk advies moet afgestraft worden met schadevergoeding. Wat dat betreft zie ik nog wel een rol weggelegd voor de Wet collectieve afwikkeling massaschade, als er massaal claims zouden komen tegen banken op basis van onjuist/onzorgvuldig advies over zeer riskante hypotheken zoals beleggingshypotheken of 100% aflossingsvrije hypotheken.RemcoDelft schreef op dinsdag 14 mei 2013 @ 13:50:

[...]

Het probleem is dat je als consument niet weet of je advies betrouwbaar is of niet. Wat dat betreft zijn adviseur vergelijkbaar met autoverkopers: je weet pas achteraf of het klopte wat-ie vertelde. En dan is het te laat als het niet klopte.

- Mfpower

- Registratie: Februari 2000

- Laatst online: 02-08 23:44

In dubio

/u/2762/crop6086aefd668e4.png?f=community)

Ik vind dit wel een interessant punt en daar ben ik ook wel benieuwd naar. Mijn theorie is namelijk dat we het zelfs nu nog beter hebben dan toen, maar er wel twee inkomens nodig zijn om hetzelfde te kunnen. Dit omdat sommige zaken in verhouding heel goedkoop zijn geworden (electronica, vroeger was een pc kopen een zware uitgave voor het huishouden, nu heeft "iedereen" er minstens 2 + ipad etc), maar andere zaken veel duurder (hypotheek, energie, brandstof, zorg) en er een paar maatschappelijke kosten bij zijn gekomen (internet, gsm, kinderopvang).rube schreef op dinsdag 14 mei 2013 @ 14:07:

Ik weet zo niet waar we nu zitten qua BNP, maar het zal vast niet lager zijn als in de jaren 90 en volgens mij hadden we het in die jaren helemaal niet zo slecht. Sterker nog, ook in de jaar 80 en 70 hadden we het in Nederland niet echt slecht. Misschien moeten we eens leren focussen als maatschappij zijnde op wat minder materiele zaken en meer intermenselijke relaties en ultimo geluk.

Ik ben dus ook benieuwd naar staatjes waarin je die verhouding kan zien.

Kijk ik naar mijn eigen boekje dan zie ik dat ik zowel absoluut als relatief meer verdien dan mijn vader, maar ik op mijn inkomen niet hetzelfde huis kan kopen als mijn vader kon (op 1 inkomen). Daarbij heb ik een studieschuld en hij niet. De komende generatie studenten gaan ws nog hogere schulden krijgen.

Ondanks mijn hoge inkomen ligt mijn koopkracht lager dan die van mijn vader met name omdat de woonkosten explosief zijn gestegen (de zorgkosten zijn voor hem ook hoger).

Deze tijd kent ook nog een soort backfire voor mensen met kinderen: Naar mijn mening is de grote oorzaak de tweeverdieners die ervoor hebben gezorgd dat de huizenprijzen exorbitant zijn gestegen (er zijn meer oorzaken aan te wijzen zoals HRA, maar die was er toen ook al). De backfire is dat tweeverdieners ook (nu helemaal) dure kinderopvang nodig hebben en dat daarmee de koopkracht keihard afneemt en het dus (bijna niet) uitmaakt of je nu op 1 inkomen koopt of 2: je houdt evenveel over maar de kosten zijn wel hoger dan bij de vorige generatie.

Dit is in elk geval waar wij tegenaan lopen.Mijn vrouw hoeft trouwens niet zo nodig te werken maar dat vindt de overheid ook slecht (geen combinatiekorting, heffingskorting).

De middenklasse is de pineut: mijn rijke vrienden kunnen het opbrengen, mijn arme vrienden zitten in een goedkope sociale woning en krijgen alle toeslagen. Mijn ouders waren eenverdiener en hadden in verhouding goedkope woonlasten. Wij, als twee ongeveer modalen vinden het lastig om dit goed financieel te balanceren.

Kinderen krijgen is dus voor de rijken of de armen. Ik las ook wel dat er minder kinderen geboren worden door de crisis... ik snap dat wel!

Ik vind dus ook dat de vraag hieraan vooraf moet gaan, en dan kom ik bij jouw punt, vooral moet gaan over wat voor maatschappij we willen zijn. Minder materiele zaken en meer geluk? Ik wil dat wel, maar op welke partij ga ik dan stemmen? Imho heeft de mening van de overheid dat huizenprijzen weer moeten gaan stijgen vooral te maken met de wil van rijken: geld verdampt. Mensen zoals ik die alleen maar willen wonen, werken en een gezinnetje willen denken vooral aan de betaalbaarheid van het leven. Waarom moeten de huuprijzen dan omhoog? Zodat iedereen arm wordt?

Daarom vind ik ook dat de mensen die op de top gekocht hebben niet direct iets te verwijten valt (ik heb het toen niet gedaan gelukkig). Ik bedoel: je wilt toch door met je leven? Je wilt toch wonen en leven? Er komt een moment dat je niet meer bij papa en mama wilt zitten en door wilt gaan. Voor het stichten van een gezin heb je vaak maar een bepaalde vruchtbare window... wat als die precies zat tussen 2002-2008? Ja als je dan alles balanceert dan is een restschuld van 9K met evt 3 kinderen, opvang werk en alles wat erbij komt best veel!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Hij wou een huis van 80k kopen, dus dat zijn niet de mensen die het breed hebben. Ook vond hij "het geen probleem" met z'n inkomen. Wat ik dan niet snap, is dat-ie niet eerst die 9k aflost en dan de boel verkoopt! Want nu zal-ie inderdaad duurder moeten huren, en dat maakt 9k sparen niet makkelijker.rube schreef op dinsdag 14 mei 2013 @ 14:07:

En ja, ik stond gisteren ook perplex dat de restschuld van 9000 euro bij Radar werd getoond als een probleem voor het verkrijgen van een hypotheek. Man man, als je niet in staat bent een restschuld van 9000 binnen een paar maanden HOE DAN OOK op te lossen: KOOP DAN GEEN HUIS!

Jaren geleden hoorde ik al studenten die in Utrecht voor grofweg een ton een kamer kochten. In Leiden heb je dit soort portiekflats: 42 m2 + berging, 2 kamers, vraagprijs 139k, met 167 servicekosten. In dezelfde categorie hebben ze ook studios in grote oude huizen op de Boerhaavelaan.Maar wat ik me afvraag, wat dacht je toen je iets kocht van 40m2 voor 112.000? En dat is niet sarcastisch bedoeld, maar daar ben ik echt nieuwsgierig naar.

Ik weet namelijk niet wat de locatie is, maar ik vind bijna 3000 euro per m2 nogal heel veel klinken, in mijn beoordeling zou had het dan (ook in 2007) wel iets heel bijzonders moeten zijn. Heb je je nooit afgevraagd hoe lang je per m2 moest werken om dat te kunnen betalen en of dat het je wel waard was?

Ik ken geen mensen met goede ervaringenKju schreef op dinsdag 14 mei 2013 @ 14:19:

Er zijn momenteel genoeg vergelijkingssites. Daarnaast kan het nooit kwaad om in de eigen sociale kring rond te vragen of men iemand wil aanraden wegens goede ervaringen. Met mijn kantoor maak ik geen reclame voor WFT activiteiten, hoeft ook niet, alle klanten komen via doorverwijzingen.

Maar inderdaad, als het zo ver is voor ons, zal ik het grotendeels van vergelijkingssites moeten hebben.

Bij banken valt dan nog wel wat te halen. Maar als je een tussenpersoon hebt die via z'n BV advies geeft, dan lijkt het me vrij hopeloos als 1000 oud-klanten komen aankloppen voor geld.Verwijderd schreef op dinsdag 14 mei 2013 @ 14:30:

En daar heb je dus het aansprakelijkheidsrecht voor. Behalve een instrument voor het afwikkelen/verplaatsen van schade is het ook een gedragsbeïnvloedend instrument. Aansprakelijkheidsrecht is dus het sluitstuk van dit soort patronen: ondeugdelijk advies moet afgestraft worden met schadevergoeding. Wat dat betreft zie ik nog wel een rol weggelegd voor de Wet collectieve afwikkeling massaschade, als er massaal claims zouden komen tegen banken op basis van onjuist/onzorgvuldig advies over zeer riskante hypotheken zoals beleggingshypotheken

Die kan je toch alsnog omzetten in annuitaire vorm?of 100% aflossingsvrije hypotheken.

Alles is voor Bassie? Ik wil ook een Ferrari, ik heb de ideale leeftijd om er in te rijden, ik zou het misschien nog kunnen kopen ook (zeer onverstandig, maar het kan). Maarja, moet je alles wat je wil maar gelijk doen? Zelfs als het kan? En als het mis gaat moet een ander die het ook wilde maar het niet gedaan heeft dat dan maar voor je betalen?Mfpower schreef op dinsdag 14 mei 2013 @ 14:47:

Daarom vind ik ook dat de mensen die op de top gekocht hebben niet direct iets te verwijten valt (ik heb het toen niet gedaan gelukkig). Ik bedoel: je wilt toch door met je leven? Je wilt toch wonen en leven? Er komt een moment dat je niet meer bij papa en mama wilt zitten en door wilt gaan. Voor het stichten van een gezin heb je vaak maar een bepaalde vruchtbare window... wat als die precies zat tussen 2002-2008? Ja als je dan alles balanceert dan is een restschuld van 9K met evt 3 kinderen, opvang werk en alles wat erbij komt best veel!

Je had ook een huis kunnen kopen en kinderen kunnen krijgen en toch nu niet in de problemen zitten als je iets andere keuzes had gemaakt. Een jaar later een huis en in dat jaar flink sparen zodat je wat eigen geld had, geen top hypotheek en naast rente betalen ook een beetje aflossen/sparen. Een iets kleiner huis of niet gelijk een nieuwe keuken er in. Een kleinere auto en een vakantie minder. Had je misschien een iets minder leuk leven, niet alles kunnen kopen wat je nou eenmaal wilde, maar dat is niet het probleem van een ander. Het gaat er bij mij niet in dat mensen een daling van 20% met geen mogelijkheid zelf kunnen dragen, waar dat niet kan is dat grotendeels eigen schuld. Teveel risico genomen en te weinig maatregelen genomen om het verlies op te vangen. Mensen die werkeloos worden, scheiden of andere problemen hebben hielpen we voor de crisis ook niet.

De groep die echt buiten hun schuld slachtoffer zijn geworden is klein, vele malen kleiner dan de groep die nu onderwater staat. Ja, het schaadt de economie, maar zomaar geld uitdelen, ten koste van mensen die juiste keuzes gemaakt hebben, heeft nog veel negatievere effecten.

[ Voor 7% gewijzigd door ph4ge op 14-05-2013 15:05 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Mfpower

- Registratie: Februari 2000

- Laatst online: 02-08 23:44

In dubio

Ik zeg niet dat we geld moeten uitdelen, ik zeg dat ik het probleem breder vind dan de mensen die "foute" keuzes maken alleen. Het is goed dat schulden maken niet meer gestimuleerd werd, maar er is wel een grote groep mensen die om iets te kunnen wel schulden moesten maken, immers de prijzen waren zo hoog. Ik heb toen niet gekocht (godzijdank had ik wel naar mijn idee gezond verstand) maar ik hoor ook wel tot de groep mensen die nadenkt, en die is kleiner dan de groep die dat niet doet. (ik behoor ook tot de groep mensen die "laat" aan hun leven begint). Banken/overheid mogen hier wel in compenseren omdat ze gouden bergen beloofden die niet waar zijn. Lastenverlichting? Hypotheekrenteverlaging?ph4ge schreef op dinsdag 14 mei 2013 @ 15:01:

[...]

De groep die echt buiten hun schuld slachtoffer zijn geworden is klein, vele malen kleiner dan de groep die nu onderwater staat. Ja, het schaadt de economie, maar zomaar geld uitdelen, ten koste van mensen die juiste keuzes gemaakt hebben, heeft nog veel negatievere effecten.

Nu is er weer een wal/schip groep aan mensen: kunnen niet kopen (want de prijzen zijn te hoog, maar wat ik vooral lees is dat de leencapaciteit te laag is

Ik schat ook in dat de prijzen van huizen niet blijven dalen, want er is netto volgens mij schaarste dus er komt een bodem aan. Ik voorzie, en dat noemde ik al, dat wonen en kinderen krijgen voorbestemd is aan rijken en armen. Daarom mijn maatschappelijke vraag.. en de vraag op welke partij ik moet stemmen... misschien is dit wel wat we willen...

[ Voor 13% gewijzigd door Mfpower op 14-05-2013 15:19 ]

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

En startersleningen, duokoop en wat nog meer.Mfpower schreef op dinsdag 14 mei 2013 @ 15:13:

[...]

Oplossingen echter zijn er ook niet want beleidsmakers vinden dalende prijzen slecht en verhoging van huur goed: je zat moeilijk, wilde sparen, dat wordt nog moeilijker. De oplossing wordt gezocht in het stimuleren van schulden (blokhypotheek, why??).

Dit is IMHO de oorzaak van de ellende: het consequent foute beleid dat erop gericht is de huizenprijzen zo min mogelijk te laten dalen. Een veel beter beleid zou zijn de markt zo snel mogelijk een nieuw evenwicht te laten vinden en de excessen die daardoor onstaan op te vangen. Dan gaat de woningmarkt vanzelf weer lopen.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Help!!!!

- Registratie: Juli 1999

- Niet online

Mr Majestic

/u/400/defember100.png?f=community)

En hier gaat het dus mis imo. Waarom zou je niet volledig willen aflossenWobblier schreef op dinsdag 14 mei 2013 @ 12:45:

[...]

De financiele constructie begrijp ik ook wel. Deze toepassen in mijn huidige situatie lukt ook nog wel. De moeilijkheid zit hem in wat er gebeurd als de 'huidige' situatie veranderd om dat daar de risico's zitten.

Welke risico's dek je af en welke neem je? Je hebt risico's in de privé/werk sfeer. Maar ook de economie, of de overheid die van beleid wisselt. Er is 'recht' op 30 jaar HRA. Houd je rekening met het tussentijds afschaffen van de HRA?

En dan nog financieel. Hoeveel afflossingsvrij houd ik aan. Los ik volledig af? Lijkt me onzinnig gezien het huis geld waard is bij verkoop. Hoeveel deel aflossingsvrij is zinnig bij het verwachtte pensioen (over 30 jaar!!). En tel daarbij de onzekerheden over ons pensioenstelsel en overheidshandelen daar bij op.

Spijker -> kop.ph4ge schreef op dinsdag 14 mei 2013 @ 15:01:

[...]

Alles is voor Bassie? Ik wil ook een Ferrari, ik heb de ideale leeftijd om er in te rijden, ik zou het misschien nog kunnen kopen ook (zeer onverstandig, maar het kan). Maarja, moet je alles wat je wil maar gelijk doen? Zelfs als het kan? En als het mis gaat moet een ander die het ook wilde maar het niet gedaan heeft dat dan maar voor je betalen?

Je had ook een huis kunnen kopen en kinderen kunnen krijgen en toch nu niet in de problemen zitten als je iets andere keuzes had gemaakt. Een jaar later een huis en in dat jaar flink sparen zodat je wat eigen geld had, geen top hypotheek en naast rente betalen ook een beetje aflossen/sparen. Een iets kleiner huis of niet gelijk een nieuwe keuken er in. Een kleinere auto en een vakantie minder. Had je misschien een iets minder leuk leven, niet alles kunnen kopen wat je nou eenmaal wilde, maar dat is niet het probleem van een ander. Het gaat er bij mij niet in dat mensen een daling van 20% met geen mogelijkheid zelf kunnen dragen, waar dat niet kan is dat grotendeels eigen schuld. Teveel risico genomen en te weinig maatregelen genomen om het verlies op te vangen. Mensen die werkeloos worden, scheiden of andere problemen hebben hielpen we voor de crisis ook niet.

De groep die echt buiten hun schuld slachtoffer zijn geworden is klein, vele malen kleiner dan de groep die nu onderwater staat. Ja, het schaadt de economie, maar zomaar geld uitdelen, ten koste van mensen die juiste keuzes gemaakt hebben, heeft nog veel negatievere effecten.

Het probleem is nooit de bubble geweest maar "wie gaat het betalen".

En al die mensen die het niet geweten zouden hebben. Tja, het is inderdaad een maatschappelijk probleem dat iedereen elkaar maar eindeloos nalult. Vooral als de bomen tot in het bos lijken te groeien.

Woekerpolis, world online, 6 keer inkomen lenen etc. etc.

Linksom of rechtsom moeten de goeden helaas weer onder de "kwaden' lijden...

PC Specs

Asus ROG Strix B650E-E | AMD 9800X3D |TR Phantom Spirit 120 SE | G-Skill 32GB DDR5 6000C30 M-die | 4090 FE | LG 3840*1600p 160Hz | Corsair RM1000x Shift

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Omdat je dan als je oud en bejaard bent op een hoop centen zit, waar je weinig mee kan. Dan maar voor de helft aflossen en de rest van het geld nu uitgeven, nu het kan en het waarschijnlijk ook het hardst nodig is (gezin met kinderen bv.).Help!!!! schreef op dinsdag 14 mei 2013 @ 15:46:

[...]

En hier gaat het dus mis imo. Waarom zou je niet volledig willen aflossen