Als je het als een flinke smak vakantiegeld ziet, dan kunnen we wellicht wel stellen dat HRA niet heel doelmatig lijkt te zijn.Janpietertje89 schreef op woensdag 10 september 2025 @ 09:14:

[...]

Net even mijn scenario doorgerekend en het zou mij over die 15 jaar 43000 euro extra kosten (en natuurlijk nog meer over de volledige looptijd). Dat is toch elk jaar een flinke smak vakantiegeld minder. De helft compensatie via inkomstenbelasting vind ik ook zeer optimistisch maar misschien ben ik daar te cynisch in.

- Andyk125

- Registratie: April 2011

- Laatst online: 08-06 16:20

Politieke partijen denken dat ze met de HRA weer de heilige graal hebben gevonden.

Iedereen die denkt dat het afschaffen van de HRA echt wat gaat opleveren op gebied van het verlagen van huizenprijzen of de mogelijkheid om zeer snel veel huizen te bouwen geloofd naar mijn mening in sprookjes.

Er zijn meerdere factoren waar huizenprijzen van afhankelijk zijn, maar zoals in elke markt is vraag en aanbod wel een van de belangrijkste. Zolang dit niet wijzigd, gaat de afschaf van de HRA er alleen maar voor zorgen dat de woningmarkt na enkele jaren verder gaat stagneren. Mensen stromen niet meer door, want dat geeft onzekerheid. Starters kunnen minder snel en makkelijk geld lenen, wat naast de aanschaf ook weer een groot impact gaat hebben op de verduurzaming.

Er komt uiteindelijk misschien veel geld beschikbaar, maar men wil de afbouw en afschaf gaan compenseren met lagere belastingen. Iets wat toch een veel grotere groep betreft dan alleen de huizenbezitters. Als dat het geval is snap ik niet dat ze ook niet meteen de huursubsidies stoppen. Meteen nog 5,8 miljard extra erbij naast de 11,8 voor de HRA. In de droomwereld van bepaalde politieke partijen zullen de huren dan ook wel omlaag gaan net als de huizenprijzen (sarcasme voor diegene die dat niet begrijpen)

Huizen bouwen ligt niet aan de overheid, dat doen bedrijven. Er is al een groot tekort aan mankracht voor het bouwen, dit is niet in paar jaar opgelost. Neem daarnaast de stikstofproblematiek erbij en het is helemaal rond. Het maakt uiteindelijk niet uit hoeveel geld je er tegenaan gooit.

Ik heb meer dan 15 jaar geleden een huis gekocht en toen was er al sprake dat er te weinig 'goedkopere' starterswoningen waren of goedkopere huur. In die 15 jaar hebben gemeenten en overheid echt helemaal niets bereikt op dit gebied. Heel geleidelijk de HRA afschaffen kan, maar doe dit dan ook meteen met het plan om de toeslagen, belastingen en subsidies aan te pakken. Men roept dit al jaren en ik heb van nog geen enkele politieke partij een concreet plan gezien.

Iedereen die denkt dat het afschaffen van de HRA echt wat gaat opleveren op gebied van het verlagen van huizenprijzen of de mogelijkheid om zeer snel veel huizen te bouwen geloofd naar mijn mening in sprookjes.

Er zijn meerdere factoren waar huizenprijzen van afhankelijk zijn, maar zoals in elke markt is vraag en aanbod wel een van de belangrijkste. Zolang dit niet wijzigd, gaat de afschaf van de HRA er alleen maar voor zorgen dat de woningmarkt na enkele jaren verder gaat stagneren. Mensen stromen niet meer door, want dat geeft onzekerheid. Starters kunnen minder snel en makkelijk geld lenen, wat naast de aanschaf ook weer een groot impact gaat hebben op de verduurzaming.

Er komt uiteindelijk misschien veel geld beschikbaar, maar men wil de afbouw en afschaf gaan compenseren met lagere belastingen. Iets wat toch een veel grotere groep betreft dan alleen de huizenbezitters. Als dat het geval is snap ik niet dat ze ook niet meteen de huursubsidies stoppen. Meteen nog 5,8 miljard extra erbij naast de 11,8 voor de HRA. In de droomwereld van bepaalde politieke partijen zullen de huren dan ook wel omlaag gaan net als de huizenprijzen (sarcasme voor diegene die dat niet begrijpen)

Huizen bouwen ligt niet aan de overheid, dat doen bedrijven. Er is al een groot tekort aan mankracht voor het bouwen, dit is niet in paar jaar opgelost. Neem daarnaast de stikstofproblematiek erbij en het is helemaal rond. Het maakt uiteindelijk niet uit hoeveel geld je er tegenaan gooit.

Ik heb meer dan 15 jaar geleden een huis gekocht en toen was er al sprake dat er te weinig 'goedkopere' starterswoningen waren of goedkopere huur. In die 15 jaar hebben gemeenten en overheid echt helemaal niets bereikt op dit gebied. Heel geleidelijk de HRA afschaffen kan, maar doe dit dan ook meteen met het plan om de toeslagen, belastingen en subsidies aan te pakken. Men roept dit al jaren en ik heb van nog geen enkele politieke partij een concreet plan gezien.

- HEY_DUDE

- Registratie: November 2009

- Laatst online: 22:43

Ik claim niet dat het geen geld kost. De hoeveelheid varieert natuurlijk van geval tot geval. Ik ageer wat tegen het frame van een financiële afrond wat hier steeds voorbij komt. Je kan ook eens tabellen bekijken van de stijging van de gemiddelde huurprijs bekijken. Die mensen komen ook niet masseer in de problemen (hoewel er aan de onderkant natuurlijk genoeg problemen zijn).Janpietertje89 schreef op woensdag 10 september 2025 @ 09:14:

[...]

Net even mijn scenario doorgerekend en het zou mij over die 15 jaar 43000 euro extra kosten (en natuurlijk nog meer over de volledige looptijd). Dat is toch elk jaar een flinke smak vakantiegeld minder. De helft compensatie via inkomstenbelasting vind ik ook zeer optimistisch maar misschien ben ik daar te cynisch in.

En dan ga je uit van een nog relatief gunstige 15 jaar en niet 8 jaar zoals GL/PVDA voorstelt.

Door inflatie en bijbehorende stijgende lonen merk je er mogelijk niet zoveel van maandelijks.

Als de VVD zich constructief zou opstellen zijn regelingen voor mensen die onevenredig meer moeten betalen natuurlijk prima bespreekbaar bij een coalitie onderhandelingen. En we weten nog niet hoe het er exact uit gaat zien. Ik reken met 15 jaar omdat ik denk dat het CDA ook niet sneller wil en 8 of 15 jaar is om het even voor PVDA/GL in onderhandeling.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Ja want op vakantie kunnen is zo'n onredelijke verwachting als Nederlands stel met 2x bovenmodaal inkomen...Napo schreef op woensdag 10 september 2025 @ 09:22:

[...]

Als je het als een flinke smak vakantiegeld hebt, dan kunnen we wellicht wel stellen dat HRA niet heel doelmatig lijkt te zijn.

Dat is niet hetgeen ik stel.Janpietertje89 schreef op woensdag 10 september 2025 @ 09:27:

[...]

Ja want op vakantie kunnen is zo'n onredelijke verwachting als Nederlands stel met 2x bovenmodaal inkomen...

Echter is de overheid wel aan zet om dat obstakel - de stikstofproblematiek - weg te nemen zodat huizen bouwen wel een mogelijkheid wordt. Daarnaast heb je natuurlijk vanuit het verleden de woningcorperaties die daar ook een rol in spelen, nee geen overheidsinstellingen ( waar je ook je vraagtekens bij kan zetten ) maar wel een maatschappelijk en sociaal doel.Andyk125 schreef op woensdag 10 september 2025 @ 09:26:

Huizen bouwen ligt niet aan de overheid, dat doen bedrijven. Er is al een groot tekort aan mankracht voor het bouwen, dit is niet in paar jaar opgelost. Neem daarnaast de stikstofproblematiek erbij en het is helemaal rond. Het maakt uiteindelijk niet uit hoeveel geld je er tegenaan gooit.

De overheid had ook in de tijden van een economische dip kunnen investeren in de bouwsector zodat daar de mensen niet weggingen uit de sector vanwege gebrek aan werk. We plukken effectief nu nog steeds de vruchten van de woningmarkt die 'af' zou zijn en de economische recessie waardoor de bouw grotendeels stil kwam te liggen.

Eens, en zie daar ook de factor van het decentraliseren van bepaalde kosten richting gemeentes en die drijfveer om daar effectief iets aan te doen was nog minder. Diverse factoren die zorgen dat er te weinig gebouwd is voor bepaalde inkomensgroepen. Grotendeels te herleiden naar een set aan keuzes van de landelijke overheid.Andyk125 schreef op woensdag 10 september 2025 @ 09:26:

Ik heb meer dan 15 jaar geleden een huis gekocht en toen was er al sprake dat er te weinig 'goedkopere' starterswoningen waren of goedkopere huur. In die 15 jaar hebben gemeenten en overheid echt helemaal niets bereikt op dit gebied. Heel geleidelijk de HRA afschaffen kan, maar doe dit dan ook meteen met het plan om de toeslagen, belastingen en subsidies aan te pakken. Men roept dit al jaren en ik heb van nog geen enkele politieke partij een concreet idee gezien.

/u/570409/crop57a4a93bd7213_cropped.png?f=community)

Je maakt zelf toch de keuze voor een tophypotheek? Dan zal je op andere vlakken dingen moeten laten.Janpietertje89 schreef op woensdag 10 september 2025 @ 09:27:

[...]

Ja want op vakantie kunnen is zo'n onredelijke verwachting als Nederlands stel met 2x bovenmodaal inkomen...

Op vakantie gaan hoeft niet meteen 4 k te kosten he.

Bovendien beweert @Napo dat ook helemaal niet.

Ik blijf het bizar vinden wat mensen ook in dit topic allemaal over bijvoorbeeld de PVDA uit hun toetsenbord kloppen terwijl ze duidelijk niet op de hoogte zijn. Dat Wilderseske gedrag is in mijn ogen het grootste probleem van de hedendaagse samenleving. En dat (stem)gedrag is precies wat ons nu in deze situatie heeft doen komen.Napo schreef op woensdag 10 september 2025 @ 09:35:

[...]

Echter is de overheid wel aan zet om dat obstakel - de stikstofproblematiek - weg te nemen zodat huizen bouwen wel een mogelijkheid wordt. Daarnaast heb je natuurlijk vanuit het verleden de woningcorperaties die daar ook een rol in spelen, nee geen overheidsinstellingen ( waar je ook je vraagtekens bij kan zetten ) maar wel een maatschappelijk en sociaal doel.

De overheid had ook in de tijden van een economische dip kunnen investeren in de bouwsector zodat daar de mensen niet weggingen uit de sector vanwege gebrek aan werk. We plukken effectief nu nog steeds de vruchten van de woningmarkt die 'af' zou zijn en de economische recessie waardoor de bouw grotendeels stil kwam te liggen.

[...]

Eens, en zie daar ook de factor van het decentraliseren van bepaalde kosten richting gemeentes en die drijfveer om daar effectief iets aan te doen was nog minder. Diverse factoren die zorgen dat er te weinig gebouwd is voor bepaalde inkomensgroepen. Grotendeels te herleiden naar een set aan keuzes van de landelijke overheid.

Roepen zonder dat je de achtergrond kent is zo toxisch...... Ik denk dat uit de berekeningen van het CBR best goede lange termijn cijfers komen rollen voor PVDA, CDA en D66.

Ook leuk dat geroep om extra bouwen bouwen bouwen. Weet je wat daarvoor nodig is? Migranten, want we hebben GIGA tekorten aan kundig bouwpersoneel. Maar dat noemen de rechtse partijen niet....

[ Voor 7% gewijzigd door LZ86 op 10-09-2025 09:44 ]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Populisme is als je een "wij-zij" verdeling maakt; "het volk" tegen de "elite", etc.alexbl69 schreef op woensdag 10 september 2025 @ 08:44:

Dat is precies waar deze discussie mee begon, namelijk mijn opmerking dat GL-PvdA populisme bedrijft.

Dus als Habtamu zegt dat de hypotheekrenteaftrek alleen voor rijke stinkerds is, dan is dat populisme.

Als hij zegt dat ze er huizen mee gaan bouwen, dan is dat gewoon een leugentje, oftewel politiek. Misschien dat je het popi-jopi politiek zou kunnen noemen.

Hoe is dat een leugen? Er komt door het afbouwen van de HRA over de jaren bedrag X vrij.CVTTPD2DQ schreef op woensdag 10 september 2025 @ 09:41:

[...]

Populisme is als je een "wij-zij" verdeling maakt; "het volk" tegen de "elite", etc.

Dus als Habtamu zegt dat de hypotheekrenteaftrek alleen voor rijke stinkerds is, dan is dat populisme.

Als hij zegt dat ze er huizen mee gaan bouwen, dan is dat gewoon een leugentje, oftewel politiek. Misschien dat je het popi-jopi politiek zou kunnen noemen.

De PVDA kiest om dit bedrag X te investeren in woningbouw en niet om bijvoorbeeld zorgverzekering te verlagen of benzine aan de pomp goedkoper te maken.

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 08-08 12:16

/u/421470/crop5851203431803_cropped.png?f=community)

Is HRA nou het nieuwe hot topic voor de verkiezingen?

In tegenstelling tot migratie twee jaar geleden.

In tegenstelling tot migratie twee jaar geleden.

Mag het bijna hopen.

Tenminste inhoud ipv dat *knip*, dat kun je ook anders verwoorden de komende 1,5 maand.

Tenminste inhoud ipv dat *knip*, dat kun je ook anders verwoorden de komende 1,5 maand.

[ Voor 31% gewijzigd door NMH op 11-09-2025 20:08 ]

- HEY_DUDE

- Registratie: November 2009

- Laatst online: 22:43

Ben al blij dat de discussie al even over de HRA gaat en niet over het A woord. Voor alles wat je noemt hebben de verschillende partijen wel wat staan in het programma. Ook effectiviteit van beleid in het verleden en leren van fouten zou dit topic een flinke zet in de goede richting geven.Andyk125 schreef op woensdag 10 september 2025 @ 09:26:

Politieke partijen denken dat ze met de HRA weer de heilige graal hebben gevonden.

Iedereen die denkt dat het afschaffen van de HRA echt wat gaat opleveren op gebied van het verlagen van huizenprijzen of de mogelijkheid om zeer snel veel huizen te bouwen geloofd naar mijn mening in sprookjes.

Er zijn meerdere factoren waar huizenprijzen van afhankelijk zijn, maar zoals in elke markt is vraag en aanbod wel een van de belangrijkste. Zolang dit niet wijzigd, gaat de afschaf van de HRA er alleen maar voor zorgen dat de woningmarkt na enkele jaren verder gaat stagneren. Mensen stromen niet meer door, want dat geeft onzekerheid. Starters kunnen minder snel en makkelijk geld lenen, wat naast de aanschaf ook weer een groot impact gaat hebben op de verduurzaming.

Er komt uiteindelijk misschien veel geld beschikbaar, maar men wil de afbouw en afschaf gaan compenseren met lagere belastingen. Iets wat toch een veel grotere groep betreft dan alleen de huizenbezitters. Als dat het geval is snap ik niet dat ze ook niet meteen de huursubsidies stoppen. Meteen nog 5,8 miljard extra erbij naast de 11,8 voor de HRA. In de droomwereld van bepaalde politieke partijen zullen de huren dan ook wel omlaag gaan net als de huizenprijzen (sarcasme voor diegene die dat niet begrijpen)

Huizen bouwen ligt niet aan de overheid, dat doen bedrijven. Er is al een groot tekort aan mankracht voor het bouwen, dit is niet in paar jaar opgelost. Neem daarnaast de stikstofproblematiek erbij en het is helemaal rond. Het maakt uiteindelijk niet uit hoeveel geld je er tegenaan gooit.

Ik heb meer dan 15 jaar geleden een huis gekocht en toen was er al sprake dat er te weinig 'goedkopere' starterswoningen waren of goedkopere huur. In die 15 jaar hebben gemeenten en overheid echt helemaal niets bereikt op dit gebied. Heel geleidelijk de HRA afschaffen kan, maar doe dit dan ook meteen met het plan om de toeslagen, belastingen en subsidies aan te pakken. Men roept dit al jaren en ik heb van nog geen enkele politieke partij een concreet plan gezien.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

:strip_icc():strip_exif()/u/26315/bleh.jpg?f=community)

Eh, ok ? maar dan is het in essentie toch ook populisme, want het is helemaal niet zeker en presenteren alsof de HRA afschaffen direct bouw opleverd voor nieuwe sociale huur is dus niet waar en sterker nog er moeten naast de HRA dan nog meerdere zaken "goed vallen/stemmen". Er zijn dus meerdere aspecten nodig, dat houd in meerdere voorstellen en meerdere akkoorden tussen de partijen moeten sluiten omdat ze zelfs geen meerderheid hebben. Hoe meer voorstellen er nodig zijn en wijzigingen hoe kleiner dat kans wordt dat al die dobbelsteentjes goed gaan vallen en dus eindig je wederom (waarschijnlijk; aanname) in de situatie dat je weer met een half half situatie komt te zitten die de boel slechter maakt want onze regering (welke iteratie dan ook over de afgelopen 40 jaar) zijn meesters in polderen.LZ86 schreef op woensdag 10 september 2025 @ 09:15:

[...]

Ja? En de PvdA is een van de weinige partijen die daadwerkelijk stikstofruimte maakt voor dat bouwen door eindelijk die boeren die meer dan 50% van de issue zijn aan te pakken.

"Allow me to shatter your delusions of grandeur."

- Herman

- Registratie: December 2009

- Laatst online: 23:38

FP ProMod

:strip_icc():strip_exif()/u/331047/LogoFox.jpg?f=community)

1) Geen enkele politieke partij stelt een snellere afbouw van de HRA voor dan die we nu in het verleden al hebben gehad. Ja de HRA wordt op dit moment al afgebouwd. Heeft de afbouw van HRA tot nu toe geleid tot een verkoopgolf op de woningmarkt? Nee. Het gaat heel geleidelijk en heeft daarom vooral een dempend effect. Een dempend effect op een overspannen woningmarkt wel te verstaan.Janpietertje89 schreef op woensdag 10 september 2025 @ 08:10:

[...]

Kan wel een persoonlijk voorbeeld geven. Ik ga in oktober naar de notaris voor de aankoop van onze nieuwbouwwoning. Bruto hypotheekbedrag wordt ongeveer 45% van ons gezamelijke inkomen. Bovenop die hypotheeklasten komen natuurlijk nog alle gemeentelijke/waterschapsbelastingen/verzekering etc. waardoor onze maandlasten voor alleen onze woning al ver boven de 50% van ons gezamelijke inkomen gaan. Verschil tussen bruto en netto lasten zijn met ruim 600 euro enorm.

Verder moet ik volgend jaar mijn huidige woning verkopen om de nieuwe woning te financieren. Als de prijs van onze te verkopen woning volgend jaar daalt vanwege angst op de markt/verkoopgolf vanwege deze onzekerheid rondom hypotheekrenteaftrek waardoor men niet meer maximaal durft te lenen ben ik zwaar de pineut.

Zowel die tegenvaller qua maandlasten en de potentiële tegenvaller bij de verkoop van mijn oude woning volgend jaar zijn zeker een combinatie waarbij ik potentiëel enorm zou moeten inleveren.

2) € 1 vandaag kun je niet vergelijken met € 1 over 15 jaar. Elk jaar is er een bepaalde inflatie. Vaak wordt deze inflatie in meer of mindere mate in je inkomen gecompenseerd. Je schuld bij de bank verwatert hierdoor en je verhouding woonlasten / inkomen zal (naar verwachting) verbeteren. Daarom zal een geleidelijke afbouw van de HRA niet tot (grote) betalingsproblemen leiden bij (verreweg de meeste) woningbezitters.

3) De HRA heeft een versterkend effect op de vraagzijde van de markt. De prijs die je nu betaalt voor je (nieuwbouw)woning is dus voor een deel opgeklopt door de HRA. Zonder HRA was de prijs van jullie woning (waarschijnlijk) lager geweest en had je ook lagere woonlasten gehad. HRA is dan eigenlijk een cadeau voor de verkopers, of wellicht beter gezegd, voor de banken. Banken hebben profijt dat iedereen grotere financiering nodig heeft vanwege hogere rentebaten. HRA is dan niet echt een bonus aan woningbezitters maar aan banken

4) 45% van jullie gezamelijke inkomen aan (bruto?) hypotheeklasten... Wellicht zijn jullie dan ook wel een beetje overgekrediteerd?

Daarmee zitten jullie namelijk erg ruim boven wat gemiddeld is. Wellicht is het afschaffen van de HRA dan niet het probleem van jullie 'probleem' maar de te dure woning?

Tweakers.net Moddereter Forum | Vragen over moderatie op de FrontPage? Het kleine-mismoderatietopic

- alexbl69

- Registratie: Maart 2001

- Laatst online: 23:09

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Weet niet of je de rest van de discussie gevolgd hebt, maar dat is juist de paradox. Als je er als overheid op korte termijn (men heeft immers al een doel) een substantiële hoeveelheid geld mee vrij wil maken raak je daar de starters keihard mee. De 'rijken' (citaat Habtamu de Hoop: “Per jaar gaat er 6 miljard naar mensen met een hele dikke beurs.”) hebben immers al een groot deel van hun hypotheek afbetaald en profiteren al een stuk minder van de HRA. En gaan dus ook minder last hebben van een versobering.ZieMaar! schreef op woensdag 10 september 2025 @ 08:53:

Nee, HRA afschaffen levert niet meer woningen op. Het levert wel geld op. Dat kan je gebruiken voor meer nieuwe woningen. Ook voor andere dingen, maar GL kiest voor meer woningen.

Waarom deze whataboutismAls je dit al populisme vindt, dan moet je toch gillend gek worden bij alles wat er uitgekraamd wordt door alles rechts van D66 en CDA?

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

Nee dat is geen populisme.ShadowBumble schreef op woensdag 10 september 2025 @ 09:51:

[...]

Eh, ok ? maar dan is het in essentie toch ook populisme, want het is helemaal niet zeker en presenteren alsof de HRA afschaffen direct bouw opleverd voor nieuwe sociale huur is dus niet waar en sterker nog er moeten naast de HRA dan nog meerdere zaken "goed vallen/stemmen". Er zijn dus meerdere aspecten nodig, dat houd in meerdere voorstellen en meerdere akkoorden tussen de partijen moeten sluiten omdat ze zelfs geen meerderheid hebben. Hoe meer voorstellen er nodig zijn en wijzigingen hoe kleiner dat kans wordt dat al die dobbelsteentjes goed gaan vallen en dus eindig je wederom (waarschijnlijk; aanname) in de situatie dat je weer met een half half situatie komt te zitten die de boel slechter maakt want onze regering (welke iteratie dan ook over de afgelopen 40 jaar) zijn meesters in polderen.

Populisme zou zijn: Door de HRA afschaffen bouwen we direct 100.000 woningen.

Zie je het verschil? Geen achtergrond bieden, geen verklaring hoe je het gaat bekostigen, geen woord over stikstof en praktische haalbaarheid.

De PVDA verklaart gewoon hoe zij vrijgekomen budget willen investeren in woningbouw. Verder staat in hun programma gewoon hoe ze stikstofruimte willen winnen om uberhaupt bouw mogelijk te maken. Ze laten het ook gewoon zoals het hoort doorrekenen zodat je zelf in het stemhokje een afgewogen keus kan maken.

Wil je populisme in zijn puurste vorm zien, kijk naar het verkiezingsvodje van de PVV.

"Populisme is een politieke stijl of stroming die draait om de tegenstelling tussen een 'gewoon volk' en een 'corrupte elite'. Het omvat anti-elitarisme en suggereert dat de politiek moet handelen volgens de wil van het volk, vaak met een charismatische leider die de belangen van het volk verdedigt. Populisme kan zowel links als rechts voorkomen, is geen specifieke ideologie, en kenmerkt zich door simpele, populaire oplossingen voor complexe problemen"

Populisme kenmerkt zich door simpele, populaire oplossingen voor complexe problemen.... Sinds wanneer is de HRA afschaffen simpel en populair? Wat jij beweert klopt gewoon aantoonbaar niet. Niks whataboutism aan.

[ Voor 20% gewijzigd door LZ86 op 10-09-2025 10:01 ]

Dat is natuurlijk het gevolg van de manier waarop onze democratie is ingeregeld. Je kan echter niet enkel kijken naar één standpunt in een verkiezingsprogramma zonder andere ambities mee te nemen. Ontzettend veel zaken zijn verweven met elkaar waardoor één aanpassing op één vlak impact heeft op andere delen van onze maatschappij. Ga je enkel binnen de breedte van losse aanpassingen blijven dan veranderd er in de regel niet heel veel en blijft het doorvaren zoals we nu al een aantal jaar doen.ShadowBumble schreef op woensdag 10 september 2025 @ 09:51:

[...]

Eh, ok ? maar dan is het in essentie toch ook populisme, want het is helemaal niet zeker en presenteren alsof de HRA afschaffen direct bouw opleverd voor nieuwe sociale huur is dus niet waar en sterker nog er moeten naast de HRA dan nog meerdere zaken "goed vallen/stemmen". Er zijn dus meerdere aspecten nodig, dat houd in meerdere voorstellen en meerdere akkoorden tussen de partijen moeten sluiten omdat ze zelfs geen meerderheid hebben. Hoe meer voorstellen er nodig zijn en wijzigingen hoe kleiner dat kans wordt dat al die dobbelsteentjes goed gaan vallen en dus eindig je wederom (waarschijnlijk; aanname) in de situatie dat je weer met een half half situatie komt te zitten die de boel slechter maakt want onze regering (welke iteratie dan ook over de afgelopen 40 jaar) zijn meesters in polderen.

Er zijn geen simpele oplossingen voor complexe problemen en menig probleem is niet ontstaan door één specifieke factor en indien dat wel zo was dan was die oplossing relatief makkelijk te nemen. Partij X maakt de keuze om doel A te bereiken en dat willen ze gaan doen door deze 4 maatregelen die óók andere domeinen ook raken.

We hebben beperkte middelen, zowel financieel, mensen, en middelen. Als we bijvoorbeeld de woningbouw nemen zijn welklicht mensen en middelen ( stikstofruimte en bouwruimte ) de uitdaging. Om iets aan de stikstofruimte te doen heb je minimaal drie opties ( bouwen met minder impact op de sikstofruimte e.g. stikstofarm bouwen, stikstofnorm ophogen, of ergens stikstofruimte vandaan halen zoals de agro-industrie ). Doordat we op diverse vlakken tegen de grenzen aan lopen maar we ook effectief geen keuze lijken te willen maken loopt het vast.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Dat noemen we dan dus een voornemen, en ik geloof ten harte dat hun voornemen is om de vrijgekomen financien, dan te gebruiken voor hun plan om meer woningen te maken. Maar dan zie ik nergens in dat voorgenomen plan wat het resultaat is als van de groepje punten er eentje niet doorgaat. Of misschien wel twee of drie. Er is dus geen directe relatie tot het afbouwen van de HRA met de daadwerkelijk (vooringenomen) bouw van die woningen dat het ook daadwerkelijk gaat gebeuren, want die kans is aanzienlijk kleiner dan het statement wat er nu naar buiten wordt gebracht, kan je dat politiek noemen of als politiek zien. Ja maar dat maakt het statement niet waar. Dan moet je roepen ons voornemen is om x,y,z te doen en niet roepen HRA moet eruit want dat is het kado voor de rijken en daarmee kunnen we woning bouwen. We kunnen er ook bossen mee planten of een extra vliegveld aanleggen.LZ86 schreef op woensdag 10 september 2025 @ 09:56:

[...]

Nee dat is geen populisme.

Populisme zou zijn: Door de HRA afschaffen bouwen we 100.000 woningen.

Zie je het verschil? Geen achtergrond bieden, geen verklaring hoe je het gaat bekostigen, geen woord over stikstof en praktische haalbaarheid.

De PVDA verklaart gewoon hoe zij vrijgekomen budget willen investeren in woningbouw. Verder staat in hun programma gewoon hoe ze stikstofruimte willen winnen om uberhaupt bouw mogelijk te maken. Ze laten het ook gewoon zoals het hoort doorrekenen zodat je zelf in het stemhokje een afgewogen keus kan maken.

Nee we hebben het niet over de p v nee. We hebben het nu over de casus zoals gesteld door de GL-PvdA.Wil je populisme in zijn puurste vorm zien, kijk naar het verkiezingsvodje van de PVV.

"Allow me to shatter your delusions of grandeur."

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 08-08 12:16

Ik ben voor afschaffing van de HRA, als het daadwerkelijk ook iets oplevert. Dat kan in de vorm van lagere inkomstenbelasting. Waar ik vooral bang voor ben is dat straks HRA wordt afgeschaft en we er eigenlijk niks van terug zien omdat de belofte van inkomstenbelasting verlaging is gesneuveld in de onderhandelingen.

Het programma van GL/PvdA heeft momenteel 169 pagina's. Als je daar ook nog de hele casus in wil gaan stoppen waarmee onderhandelingsresultaten meegenomen worden met effectief if, then, else statements voor alle diverse standpunten dan gaat dat gegarandeerd exploderen laat staan dat het in de onderhandelingen voor een coalitieakkoord alles behalve handig gaat zijn.ShadowBumble schreef op woensdag 10 september 2025 @ 10:03:

[...]

Dat noemen we dan dus een voornemen, en ik geloof ten harte dat hun voornemen is om de vrijgekomen financien, dan te gebruiken voor hun plan om meer woningen te maken. Maar dan zie ik nergens in dat voorgenomen plan wat het resultaat is als van de groepje punten er eentje niet doorgaat. Of misschien wel twee of drie.

Daar zit inherent de lastigheid van de partijvisie voor Nederland en wat is realistisch met een coalitie.

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Dat gemiddelde wordt natuurlijk omlaag getrokken door alle eigenaar/bewoners met een (grotendeels) afbetaalde hypotheek.Herman schreef op woensdag 10 september 2025 @ 09:52:

4) 45% van jullie gezamelijke inkomen aan (bruto?) hypotheeklasten... Wellicht zijn jullie dan ook wel een beetje overgekrediteerd?

[Afbeelding]

Daarmee zitten jullie namelijk erg ruim boven wat gemiddeld is. Wellicht is het afschaffen van de HRA dan niet het probleem van jullie 'probleem' maar de te dure woning?

Maar ook mijn woonlasten zitten ruim onder de 25%, terwijl de hypotheek nog lang niet is afbetaald, en de oorspronkelijke hypotheek bijna maximaal de leenruimte benutte.

Dus ik vermoed dat je hier wel iets op het spoor bent - er zijn grote aantallen Nederlanders die gewend zijn maximaal te lenen, ook omdat je onbelast mag beleggen met een hefboom.

De discussie wordt bepaald door het medelijden dat ze zouden moeten hebben met een groep die zeer onverantwoordelijk omgaat met hun geld.

Ook dat is geen populisme. Populisme is "het volk heeft al genoeg meebetaald aan de HRA van de corrupte elite" of in iets mildere vorm "die 6 miljard gaat alleen naar rijke mensen".LZ86 schreef op woensdag 10 september 2025 @ 09:56:

Nee dat is geen populisme.

Populisme zou zijn: Door de HRA afschaffen bouwen we direct 100.000 woningen.

Verder is populisme gewoon legaal en een legitieme manier van politiek voeren. De politiek is geen spelletje waarbij je "af" bent als je je niet aan bepaalde regels houdt.

Het is een verkiezingsprogramma waarin de partij hun wensen en verantwoording heeft gezet. 100% uitvoeren kan nooit in polderland Nederland. Tenzij de PVDA 80 zetels krijgt. Maar die casus gaat nooit uitkomen.ShadowBumble schreef op woensdag 10 september 2025 @ 10:03:

[...]

Dat noemen we dan dus een voornemen, en ik geloof ten harte dat hun voornemen is om de vrijgekomen financien, dan te gebruiken voor hun plan om meer woningen te maken. Maar dan zie ik nergens in dat voorgenomen plan wat het resultaat is als van de groepje punten er eentje niet doorgaat. Of misschien wel twee of drie. Er is dus geen directe relatie tot het afbouwen van de HRA met de daadwerkelijk (vooringenomen) bouw van die woningen dat het ook daadwerkelijk gaat gebeuren, want die kans is aanzienlijk kleiner dan het statement wat er nu naar buiten wordt gebracht, kan je dat politiek noemen of als politiek zien. Ja maar dat maakt het statement niet waar. Dan moet je roepen ons voornemen is om x,y,z te doen en niet roepen HRA moet eruit want dat is het kado voor de rijken en daarmee kunnen we woning bouwen. We kunnen er ook bossen mee planten of een extra vliegveld aanleggen.

[...]

Nee we hebben het niet over de p v nee. We hebben het nu over de casus zoals gesteld door de GL-PvdA.

Wacht nou maar af met veroordelen van vanalles tot het doorgerekend is door het CPB. Dan kan je de effecten overzichtelijk in kaart zien. Dán pas kan je oordelen of zaken wel of niet goed zijn.

Daarom vind ik ook dat het doorrekenen verplicht zou moeten zijn. De *knip*, dat kun je ook anders verwoorden (en het NSC vorige keer, had eigenlijk al een teken aan de wand moeten zijn) laat niks doorrekenen, want dan vallen ze direct door de mand.

[ Voor 1% gewijzigd door NMH op 11-09-2025 20:10 ]

- Andyk125

- Registratie: April 2011

- Laatst online: 08-06 16:20

Ik ben het met je eens dat de overheid aan zet is om de stikstofproblematiek op te lossen, maar dit is ook niet iets wat snel opgelost gaat worden. Zelf denk ik dat men de 1700 veehouders die zich aangemeld hebben voor een uitkoopregeling, maar zo snel mogelijk moet uitkopen. Goedkoper op de lange termijn dan al die huidige onzin plannen van politieke partijen.Napo schreef op woensdag 10 september 2025 @ 09:35:

[...]

Echter is de overheid wel aan zet om dat obstakel - de stikstofproblematiek - weg te nemen zodat huizen bouwen wel een mogelijkheid wordt. Daarnaast heb je natuurlijk vanuit het verleden de woningcorperaties die daar ook een rol in spelen, nee geen overheidsinstellingen ( waar je ook je vraagtekens bij kan zetten ) maar wel een maatschappelijk en sociaal doel.

De overheid had ook in de tijden van een economische dip kunnen investeren in de bouwsector zodat daar de mensen niet weggingen uit de sector vanwege gebrek aan werk. We plukken effectief nu nog steeds de vruchten van de woningmarkt die 'af' zou zijn en de economische recessie waardoor de bouw grotendeels stil kwam te liggen.

De overheid had al tientallen jaren geleden regels kunnen stellen voor woningcorperaties, voor het bouwen en verduurzamen van woningen. Als de overheid dit gedaan, samen met investeringen dan was er waarschijnlijk geen dip geweest.

Er zijn daarnaast wel meer redenen voor het feit dat veel mensen uit de bouwsector zijn weggegaan. De overheid pusht al jaar en dag dat mensen hoger opgeleid moeten zijn en maakt lagere opleidingen zo oninteressant mogelijk. Het resultaat, we hebben enorme tekorten op mensen die met hun handen werken.

Asiel en migratie is ook iets wat impact heeft op de woningmarkt, dus dit zou je er prima bij kunnen pakkenHEY_DUDE schreef op woensdag 10 september 2025 @ 09:49:

[...]

Ben al blij dat de discussie al even over de HRA gaat en niet over het A woord. Voor alles wat je noemt hebben de verschillende partijen wel wat staan in het programma. Ook effectiviteit van beleid in het verleden en leren van fouten zou dit topic een flinke zet in de goede richting geven.

Dat een partij daar iets over heeft staan in hun programma betekend niet dat er ook een concreet plan is. Iedereen kan wel wat roepen. Hoeveel voorbeelden uit het verleden zijn er wel niet over bepaalde maatregelen die uiteindelijk niet het gewenste, maar het tegenovergestelde resultaat had.

Dit exacte gevoel heb ik over de afschaf van de HRA, en dan vooral bij een snelle afbouw ervan. Er zijn altijd wel voor en tegenstanders te vinden van specialisten. Maar die specialisten doen niets bijzonders, iedereen kan verbanden leggen en aannames doen. Het meeste is ook nog puur speculatie, want er zijn zoveel factoren die van invloed zijn, factoren die ver buiten het bereik van de overheid liggen.

In mijn ogen is de afschaffing van de HRA gewoon populair geneuzel en gaat die niet het resultaat opleveren wat de partijen mensen willen laten geloven. De huizenbezitters gaan er wel degelijk op achteruit. Huizenprijzen gaan niet dalen, starters hebben nog steeds moeite om een woning te kopen en het verduurzamen van een woning wordt helemaal de kop ingedrukt.

Dat laatste gebeurd ook al met het afschaffen van het salderen. Iets wat ook niet het gewenste resultaat gaat hebben, want de energiemaatschappijen gaan hun prijzen echt niet verlagen. Gaan niet meer investeren dan nodig, om zo hun winsten te maximaliseren en mensen hebben niet het geld om over te gaan op thuisaccu's of dergelijke, behalve de mensen met een grote beurs.

[ Voor 3% gewijzigd door Andyk125 op 10-09-2025 10:13 ]

/u/127/chimera.png?f=community)

Yup, op zich kan het simpel zonder echt een grote impact te hebben. Het probleem is alleen hoe het in de media wordt gebracht omdat dat bepaald of mensen gaan panieken of niet. En helaas zie je dat laatste steevast terug komen zodra er over HRA afschaffen wordt gepraat.HEY_DUDE schreef op woensdag 10 september 2025 @ 08:41:

[...]

Door ook de duur van de aftrek af te bouwen kun je die prikkel eruit halen. Afbouwen en aftrek beperken tot 2040, dan heeft eerder instappen een klein financieel voordeel. Wel met het risico op wederom een FOMO run.

[removed]

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Nogal wiedes. De NAVO-uitgaven moeten naar 3,5%, de bevolking vergrijst verder, en snij-operaties in de gezondheidzorg zijn eerder regel dan uitzondering geworden de afgelopen paar kabinetten.Piet_Piraat7 schreef op woensdag 10 september 2025 @ 10:04:

Ik ben voor afschaffing van de HRA, als het daadwerkelijk ook iets oplevert. Dat kan in de vorm van lagere inkomstenbelasting. Waar ik vooral bang voor ben is dat straks HRA wordt afgeschaft en we er eigenlijk niks van terug zien omdat de belofte van inkomstenbelasting verlaging is gesneuveld in de onderhandelingen.

De lasten gaan de komende decennia hoe dan ook stijgen. We geven 12 miljard uit aan hypotheekrenteaftrek, en iets van 7 miljard aan de bijstand. Gaan we de bijstand schrappen, gaan we 12 miljard schrapen bij gezondheidszorg, of gaat eindelijk de HRA op het hakblok?

We moeten af van het idee dat de overheid ons gaat "belonen" met lastenverlichtingen, of dat verzwaringen enerzijds moeten worden gecompenseerd met verlichtingen anderzijds. Want dat kan gewoon niet meer.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Helemaal mee eens en dat is ook precies mijn punt dat kan je niet, dus het uitbrengen van statements is dan gewoon "populisme" om zieltjes te winnen voor de verkiezingen. Nothing wrong daarmee maar erken het gewoon en move on, het is niet verboden en het wordt al jaren gedaan.Napo schreef op woensdag 10 september 2025 @ 10:07:

[...]

Het programma van GL/PvdA heeft momenteel 169 pagina's. Als je daar ook nog de hele casus in wil gaan stoppen waarmee onderhandelingsresultaten meegenomen worden met effectief if, then, else statements voor alle diverse standpunten dan gaat dat gegarandeerd exploderen laat staan dat het in de onderhandelingen voor een coalitieakkoord alles behalve handig gaat zijn.

Daar zit inherent de lastigheid van de partijvisie voor Nederland en wat is realistisch met een coalitie.

Dit dus, volledige mee eens en wat ik ook probeer aan te geven in de discussie.CVTTPD2DQ schreef op woensdag 10 september 2025 @ 10:08:

[...]

Verder is populisme gewoon legaal en een legitieme manier van politiek voeren. De politiek is geen spelletje waarbij je "af" bent als je je niet aan bepaalde regels houdt.

Daar ben ik het nu helemaal mee eens, dat zou verplicht moeten zijn en ook ruim voor de verkiezingen bekend en gecommuniceerd moeten worden dan kunnen mensen een beter gefundeerde stem uitbrengen (althans voor dat kleine percentage dat wel de uitkomsten leest en niet enkel voor populistische partij uitspraken gaat en dan achteraf weer gaat huilen dat er nergens wat van terecht komt).LZ86 schreef op woensdag 10 september 2025 @ 10:09:

[...]

Wacht nou maar af met veroordelen van vanalles tot het doorgerekend is door het CPB. Dan kan je de effecten overzichtelijk in kaart zien. Dán pas kan je oordelen of zaken wel of niet goed zijn.

Daarom vind ik ook dat het doorrekenen verplicht zou moeten zijn. De *knip* (en het NSC vorige keer, had eigenlijk al een teken aan de wand moeten zijn) laat niks doorrekenen, want dan vallen ze direct door de mand.

Jeetje wat gaat dit af en toe hard niet bij te houden zo

[ Voor 1% gewijzigd door NMH op 11-09-2025 20:10 ]

"Allow me to shatter your delusions of grandeur."

- FreakNL

- Registratie: Januari 2001

- Laatst online: 01:06

Well do ya punk?

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

Je kan het ook omdraaien; Waarom moet de belasting-betaler voor 43000 euro opdraaien omdat jij groter wilt wonen?Janpietertje89 schreef op woensdag 10 september 2025 @ 09:14:

[...]

Net even mijn scenario doorgerekend en het zou mij over die 15 jaar 43000 euro extra kosten (en natuurlijk nog meer over de volledige looptijd). Dat is toch elk jaar een flinke smak vakantiegeld minder. De helft compensatie via inkomstenbelasting vind ik ook zeer optimistisch maar misschien ben ik daar te cynisch in.

En dan ga je uit van een nog relatief gunstige 15 jaar en niet 8 jaar zoals GL/PVDA voorstelt.

- FreakNL

- Registratie: Januari 2001

- Laatst online: 01:06

Well do ya punk?

Dat denk ik helemaal niet. Maar dat staat los van het afschaffen van het gedrocht HRA.Andyk125 schreef op woensdag 10 september 2025 @ 09:26:

Iedereen die denkt dat het afschaffen van de HRA echt wat gaat opleveren op gebied van het verlagen van huizenprijzen of de mogelijkheid om zeer snel veel huizen te bouwen geloofd naar mijn mening in sprookjes.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Dat is wel de dooddoener, in dat geval kan je alles wel omdraaien ( en he dat gebeurd ook met veel uitsprakenFreakNL schreef op woensdag 10 september 2025 @ 10:19:

[...]

Je kan het ook omdraaien; Waarom moet de belasting-betaler voor 43000 euro opdraaien omdat jij groter wilt wonen?

Bovendien is de HRA niet enkel van mensen die groter willen wonen maar van alle woningbezitters ook als die maar een appartement hebben van 50 vierkante meter. Dat is precies van het fabeltje waar we vanaf moeten dat mensen met grote woningen hier enkel van profiteren iedere woningeigenaar heeft profijt van de HRA.

[ Voor 11% gewijzigd door ShadowBumble op 10-09-2025 10:26 ]

"Allow me to shatter your delusions of grandeur."

- FreakNL

- Registratie: Januari 2001

- Laatst online: 01:06

Well do ya punk?

Ik reageer specifiek op die gebruiker, aangezien die groter gaat wonen.

Verder noem je allerlei zaken van algemeen nut. Dat mag inderdaad gewoon geld kosten. Maar ik betaal geen inkomstenbelasting zodat Jantje kan doorschuiven van zijn eensgezinswoning naar een 2-onder-1 kap.. Dat regelt hij maar lekker zelf. Ik betaal graag voor die bijstandsmoeder die in een koopflatje zit.. Maar dat zijn nou juist niet de miljarden van de HRA...

Sowieso hadden we de HRA allang moeten beperken op om-en-nabij de NHG-grens. Desnoods doe je NHG+150K.. Alles daarboven is luxe.

Verder noem je allerlei zaken van algemeen nut. Dat mag inderdaad gewoon geld kosten. Maar ik betaal geen inkomstenbelasting zodat Jantje kan doorschuiven van zijn eensgezinswoning naar een 2-onder-1 kap.. Dat regelt hij maar lekker zelf. Ik betaal graag voor die bijstandsmoeder die in een koopflatje zit.. Maar dat zijn nou juist niet de miljarden van de HRA...

Sowieso hadden we de HRA allang moeten beperken op om-en-nabij de NHG-grens. Desnoods doe je NHG+150K.. Alles daarboven is luxe.

[ Voor 12% gewijzigd door FreakNL op 10-09-2025 10:26 ]

- HEY_DUDE

- Registratie: November 2009

- Laatst online: 22:43

Het was meer een oproep om inhoudelijk eens de programma's te toetsen en het gevoerde beleid van de afgelopen decennia.Andyk125 schreef op woensdag 10 september 2025 @ 10:09:

[...]

Ik ben het met je eens dat de overheid aan zet is om de stikstofproblematiek op te lossen, maar dit is ook niet iets wat snel opgelost gaat worden. Zelf denk ik dat men de 1700 veehouders die zich aangemeld hebben voor een uitkoopregeling, maar zo snel mogelijk moet uitkopen. Goedkoper op de lange termijn dan al die huidige onzin plannen van politieke partijen.

De overheid had al tientallen jaren geleden regels kunnen stellen voor woningcorperaties, voor het bouwen en verduurzamen van woningen. Als de overheid dit gedaan, samen met investeringen dan was er waarschijnlijk geen dip geweest.

Er zijn daarnaast wel meer redenen voor het feit dat veel mensen uit de bouwsector zijn weggegaan. De overheid pusht al jaar en dag dat mensen hoger opgeleid moeten zijn en maakt lagere opleidingen zo oninteressant mogelijk. Het resultaat, we hebben enorme tekorten op mensen die met hun handen werken.

[...]

Asiel en migratie is ook iets wat impact heeft op de woningmarkt, dus dit zou je er prima bij kunnen pakken

Dat een partij daar iets over heeft staan in hun programma betekend niet dat er ook een concreet plan is. Iedereen kan wel wat roepen. Hoeveel voorbeelden uit het verleden zijn er wel niet over bepaalde maatregelen die uiteindelijk niet het gewenste, maar het tegenovergestelde resultaat had.

Dit exacte gevoel heb ik over de afschaf van de HRA, en dan vooral bij een snelle afbouw ervan. Er zijn altijd wel voor en tegenstanders te vinden van specialisten. Maar die specialisten doen niets bijzonders, iedereen kan verbanden leggen en aannames doen. Het meeste is ook nog puur speculatie, want er zijn zoveel factoren die van invloed zijn, factoren die ver buiten het bereik van de overheid liggen.

In mijn ogen is de afschaffing van de HRA gewoon populair geneuzel en gaat die niet het resultaat opleveren wat de partijen mensen willen laten geloven. De huizenbezitters gaan er wel degelijk op achteruit. Huizenprijzen gaan niet dalen, starters hebben nog steeds moeite om een woning te kopen en het verduurzamen van een woning wordt helemaal de kop ingedrukt.

Dat laatste gebeurd ook al met het afschaffen van het salderen. Iets wat ook niet het gewenste resultaat gaat hebben, want de energiemaatschappijen gaan hun prijzen echt niet verlagen. Gaan niet meer investeren dan nodig, om zo hun winsten te maximaliseren en mensen hebben niet het geld om over te gaan op thuisaccu's of dergelijke, behalve de mensen met een grote beurs.

Laten we daar eens een discussie over houden wat er staat en wat de plannen zijn.Dat een partij daar iets over heeft staan in hun programma betekend niet dat er ook een concreet plan is.

Diverse experts zijn het met je oneens en de HRA beperken is een volstrekt impopulaire maatregelen.In mijn ogen is de afschaffing van de HRA gewoon populair geneuzel

Dit forum zit vol met glazen bolkijkers en toekomst voorspellers voor de woningmarkt. Die vaak een andere glazen bol gebruiken dan de experts of de economen. Niemand voorspeld overigens een dalende huizenprijs of dat starters ineens geen moeite meer hebben met het kopen van een huis.Huizenprijzen gaan niet dalen, starters hebben nog steeds moeite om een woning te kopen en het verduurzamen van een woning wordt helemaal de kop ingedrukt.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Ah excuus, ik had even niet door dat het specifiek om die tweaker zijn situatie ging, maar die bijstandmoeder in een koopflatje krijgt ook HRA he ? Het is niet zo dat die het niet krijgt.FreakNL schreef op woensdag 10 september 2025 @ 10:25:

Ik reageer specifiek op die gebruiker, aangezien die groter gaat wonen.

Verder noem je allerlei zaken van algemeen nut. Dat mag inderdaad gewoon geld kosten. Maar ik betaal geen inkomstenbelasting zodat Jantje kan doorschuiven van zijn eensgezinswoning naar een 2-onder-1 kap.. Dat regelt hij maar lekker zelf. Ik betaal graag voor die bijstandsmoeder die in een koopflatje zit.. Maar dat zijn nou juist niet de miljarden van de HRA...

Sowieso hadden we de HRA allang moeten beperken op om-en-nabij de NHG-grens. Desnoods doe je NHG+150K.. Alles daarboven is luxe.

Voor de rest ben ik helemaal met je eens dat de HRA rustig aan de max NHG gekoppeld mag zijn, dat vind ik nog wel een prima voorstel maar ik weet eigenlijk niet of er een partij is die dat voorstelt.

"Allow me to shatter your delusions of grandeur."

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Wat betreft je punt 4. De huidige gemiddelde woningprijs in Nederland is ~500k. Dan zit je met 4.15% rente (goedkoopste 20j vast op snelle vergelijker) dus op een annuiteit van 2430 euro. Modaal inkomen zit op netto ~2800 euro. Kortom, koop je op dit moment een gemiddeld huis met 2x een gemiddeld salaris, zit je al op bruto woonlasten van ~43%. En nogmaals, het gaat hier niet specifiek over "ons" probleem, maar denk dat veel starters in een vergelijkbare situatie zitten.Herman schreef op woensdag 10 september 2025 @ 09:52:

[...]

1) Geen enkele politieke partij stelt een snellere afbouw van de HRA voor dan die we nu in het verleden al hebben gehad. Ja de HRA wordt op dit moment al afgebouwd. Heeft de afbouw van HRA tot nu toe geleden tot een verkoopgolf op de woningmarkt? Nee. Het gaat heel geleidelijk en heeft daarom vooral een dempend effect. Een dempend effect op een overspannen woningmarkt wel te verstaan.

2) € 1 vandaag kun je niet vergelijken met € 1 over 15 jaar. Elk jaar is er een bepaalde inflatie. Vaak wordt deze inflatie in meer of mindere mate in je inkomen gecompenseerd. Je schuld bij de bank verwatert hierdoor en je verhouding woonlasten / inkomen zal (naar verwachting) verbeteren. Daarom zal een geleidelijke afbouw van de HRA niet tot (grote) betalingsproblemen leiden bij (verreweg de meeste) woningbezitters.

3) De HRA heeft een versterkend effect op de vraagzijde van de markt. De prijs die je nu betaalt voor je (nieuwbouw)woning is dus voor een deel opgeklopt door de HRA. Zonder HRA was de prijs van jullie woning (waarschijnlijk) lager geweest en had je ook lagere woonlasten gehad. HRA is dan eigenlijk een cadeau voor de verkopers, of wellicht beter gezegd, voor de banken. Banken hebben profijt dat iedereen grotere financiering nodig heeft vanwege hogere rentebaten. HRA is dan niet echt een bonus aan woningbezitters maar aan banken

4) 45% van jullie gezamelijke inkomen aan (bruto?) hypotheeklasten... Wellicht zijn jullie dan ook wel een beetje overgekrediteerd?

[Afbeelding]

Daarmee zitten jullie namelijk erg ruim boven wat gemiddeld is. Wellicht is het afschaffen van de HRA dan niet het probleem van jullie 'probleem' maar de te dure woning?

Je komt volgens mij niet in aanmerking voor bijstand als je een koopwoning hebt met ook maar enige overwaarde. Dus die vlieger gaat waarschijnlijk niet op omdat ongeveer op alles dikke overwaarde zit tegenwoordig. En volgens mij zitten er meer addertjes onder het gras en kan je worden verplicht je woning te verkopen in sommige gevallen.ShadowBumble schreef op woensdag 10 september 2025 @ 10:28:

[...]

Ah excuus, ik had even niet door dat het specifiek om die tweaker zijn situatie ging, maar die bijstandmoeder in een koopflatje krijgt ook HRA he ? Het is niet zo dat die het niet krijgt.

Voor de rest ben ik helemaal met je eens dat de HRA rustig aan de max NHG gekoppeld mag zijn, dat vind ik nog wel een prima voorstel maar ik weet eigenlijk niet of er een partij is die dat voorstelt.

Edit: Bijstand krijg je wel, maar dan als lening en de gemeente kan je verplichten een krediethypotheek af te sluiten. Je gaat je huis dus opeten en zodra je verkoopt mag je de rekening voldoen.

[ Voor 10% gewijzigd door LZ86 op 10-09-2025 10:39 ]

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:12

In meerdere gebieden in Nederland koop je nog niet eens een rijtjeshuis voor NHG+150k, hoezo luxe?FreakNL schreef op woensdag 10 september 2025 @ 10:25:

Sowieso hadden we de HRA allang moeten beperken op om-en-nabij de NHG-grens. Desnoods doe je NHG+150K.. Alles daarboven is luxe.

- Andyk125

- Registratie: April 2011

- Laatst online: 08-06 16:20

Was de reactie op jou gericht, waarom voel jij je aangesproken?FreakNL schreef op woensdag 10 september 2025 @ 10:20:

[...]

Dat denk ik helemaal niet. Maar dat staat los van het afschaffen van het gedrocht HRA.

Ik begrijp je reactie niet, sorry.

Bedoel je dezelfde experts die niet met zekerheid kunnen voorspellen wat er gaat gebeuren en dat men niet verwacht dat, zolang er een tekort is op de huizenmarkt dat de huizenprijzen zullen dalen.Diverse experts zijn het met je oneens en de HRA beperken is een volstrekt impopulaire maatregelen.

Niemand kan de toekomst voorspellen, wel kun je realistische aannames doen.Dit forum zit vol met glazen bolkijkers en toekomst voorspellers voor de woningmarkt. Die vaak een andere glazen bol gebruiken dan de experts of de economen. Niemand voorspeld overigens een dalende huizenprijs of dat starters ineens geen moeite meer hebben met het kopen van een huis.

Wat is het nut voor de afschaffing van de HRA? Volgens de politieke partijen om de huizenprijzen te laten dalen of zorgen dat deze niet meer stijgen en om het geld wat vrij komt te kunnen gebruiken om snel en veel goedkopere woningen te kunnen bouwen.

Als politieke partijen roepen dat men de HRA wil afschaffen om zo de huizenprijzen te laten dalen of dat geld te gebruiken om snel huizen te bouwen zul je realistisch moeten zijn waar de huidige knelpunten zitten. Deze knelpunten zijn zoals ik aangaf niet op kort termijn op te lossen, hoeveel geld je er ook tegenaan wilt gooien.

Wat probeer je nu precies te verdedigen of wil je zeggen met je reactie? Zoals ik in mijn eerste reactie aangaf ben ik niet tegen het geleidelijk afbouwen van de HRA, maar wel tegen plannen om dit snel en op kort termijn te doen. Dit lost niets op en veroorzaakt alleen maar problemen.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Waarom niet? Vrij normaal dat iemand doorstroomt in de woningmarkt nadat hij de vrouw van zijn leven tegen komt en een gezin sticht. Mijn vrouw heeft nog nooit gebruik kunnen maken van HRA en is als pechgeneratie al op veel vlakken genaaid door de overheid, toch best redelijk dat ze ook wat zou willen profiteren van HRA de komende jaren. Het doorstromen en wat kinderen op de wereld zetten is voor het " algemeen belang" van Nederland nu ook weer niet zo negatief volgensmij.FreakNL schreef op woensdag 10 september 2025 @ 10:19:

[...]

Je kan het ook omdraaien; Waarom moet de belasting-betaler voor 43000 euro opdraaien omdat jij groter wilt wonen?

[ Voor 10% gewijzigd door Janpietertje89 op 10-09-2025 10:46 ]

Koopt een starter op de woningmarkt direct een gemiddelde woning of is dat het doorstroomgebied? En ja, er zullen mensen starten met een gemiddelde woning maar de vraag is of dat de regel of de uitzondering is. Bij doorstroom is je LTV al niet richting de 100% in de huidige markt waardoor je al vrij gemakkelijk onder die 4,15% komt alsmede dat je niet hoeft te kiezen voor 20 jaar rentevaste periode en 10 jaar ook een optie is.Janpietertje89 schreef op woensdag 10 september 2025 @ 10:29:

[...]

Wat betreft je punt 4. De huidige gemiddelde woningprijs in Nederland is ~500k. Dan zit je met 4.15% rente (goedkoopste 20j vast op snelle vergelijker) dus op een annuiteit van 2430 euro. Modaal inkomen zit op netto ~2800 euro. Kortom, koop je op dit moment een gemiddeld huis met 2x een gemiddeld salaris, zit je al op bruto woonlasten van ~43%. En nogmaals, het gaat hier niet specifiek over "ons" probleem, maar denk dat veel starters in een vergelijkbare situatie zitten.

Daarnaast de vraag of de gemiddelde verkoopprijs ook de gemiddelde woning is en of die woning voor een gemiddeld huishoudinkomen bereikbaar moet zijn ( als starter ), als je op de woningmarkt zit heb je met overwaarde al een voorsprong.

Ik moet de eerste starterswoning van 500k hier mijn regio nog tegenkomen.Janpietertje89 schreef op woensdag 10 september 2025 @ 10:29:

[...]

Wat betreft je punt 4. De huidige gemiddelde woningprijs in Nederland is ~500k. Dan zit je met 4.15% rente (goedkoopste 20j vast op snelle vergelijker) dus op een annuiteit van 2430 euro. Modaal inkomen zit op netto ~2800 euro. Kortom, koop je op dit moment een gemiddeld huis met 2x een gemiddeld salaris, zit je al op bruto woonlasten van ~43%. En nogmaals, het gaat hier niet specifiek over "ons" probleem, maar denk dat veel starters in een vergelijkbare situatie zitten.

Natuurlijk kan je niet meer voor 2 ton of minder een starterswoning vinden, maar 500k is wel de andere kant op. Nogmaals, jij maakt de (in mijn ogen onverantwoorde) keuze om je huidige koopwoning te verkopen en 50% van je inkomen vast te zetten aan hypotheek. Dan verlies je imho ook het recht op klagen dat je een keer minder op vakantie kan. Het is gewoon een keuze.

Overigens is de gemiddelde huizenprijs niet 500k, maar 473k.

- FreakNL

- Registratie: Januari 2001

- Laatst online: 01:06

Well do ya punk?

NHG is 450K. Gooien we nog 150K erbij zit je op 600K. Het lijkt me prima om daar de HRA op te maximaliseren. Dan krijg je over die laatste 200K geen HRA als je in een huis woont van 800K... En parallel gaan we met 2% per jaar afbouwen..Blik1984 schreef op woensdag 10 september 2025 @ 10:39:

[...]

In meerdere gebieden in Nederland koop je nog niet eens een rijtjeshuis voor NHG+150k, hoezo luxe?

We hoeven wmb boven de 600K echt niet te subsidieren. Als je in zo'n woning woont heb je al een behoorlijk inkomen...

Ja ik bedoelde die bijstandsmoeder op een koopflatje natuurlijk figuurlijk..LZ86 schreef op woensdag 10 september 2025 @ 10:37:

[...]

Je komt volgens mij niet in aanmerking voor bijstand als je een koopwoning hebt met ook maar enige overwaarde. Dus die vlieger gaat waarschijnlijk niet op omdat ongeveer op alles dikke overwaarde zit tegenwoordig. En volgens mij zitten er meer addertjes onder het gras en kan je worden verplicht je woning te verkopen in sommige gevallen.

..

[ Voor 31% gewijzigd door FreakNL op 10-09-2025 10:49 ]

Omdat je al een dak boven je hoofd hebt en de samenleving niet een groter huis voor je hoeft te sponsoren?Janpietertje89 schreef op woensdag 10 september 2025 @ 10:40:

[...]

Waarom niet? Vrij normaal dat iemand doorstroomt in de woningmarkt nadat hij de vrouw van zijn leven tegen komt en een gezin sticht. Mijn vrouw heeft nog nooit gebruik kunnen maken van HRA en is als pechgeneratie al op veel vlakken genaaid door de overheid, toch best redelijk dat ze ook wat zou willen profiteren van HRA de komende jaren. Het doorstromen en wat kinderen op de wereld zetten is voor het " algemeen belang" van Nederland nu ook weer niet zo negatief volgensmij.

Daar heb je eigen middelen voor. Anders moet je sparen of je overwaarde inzetten voor je nieuwe huis.

Vrij normaal om eerst een buffer op te bouwen om grote uitgaven te doen. Even geduld hebben.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Maar je krijgt nog steeds HRA, er is geen onderscheid in wie er wel of geen HRA krijgt. Die voorwaarden komen dus uit het feit dat je bijstand ontvangt terwijl je een koopwoning hebt.LZ86 schreef op woensdag 10 september 2025 @ 10:37:

[...]

Edit: Bijstand krijg je wel, maar dan als lening en de gemeente kan je verplichten een krediethypotheek af te sluiten. Je gaat je huis dus opeten en zodra je verkoopt mag je de rekening voldoen.

"Allow me to shatter your delusions of grandeur."

- TheGhostInc

- Registratie: November 2000

- Niet online

Ik mis in deze HRA discussie vooral de zaken die het in 'positieve' zin doet:

Het bevoordeeld kopers boven verhuurders.

Het zorgt ervoor dat mensen verplicht aflossen.

Het zorgt ervoor dat hypotheekgeld alleen voor woningen wordt gebruikt.

Het dempt rente schommelingen.

Of dat zoveel miljarden waard is, waarschijnlijk niet.

Maar als ik naar de 'kwaliteit' van het beleid kijk, dan ben ik bang dat het afschaffen van de HRA als een boomerang terugkomt in het gezicht van de mensen die denken hiermee geholpen te zijn.

En dan komt er dadelijk een bank ergens uit de EU, die het prima vind om op 2 volledige salarissen, 100% aflossingsvrij op 100% LTV te doen.

De huizenprijzen kunnen nog veel hoger als we dat echt graag willen...

Het bevoordeeld kopers boven verhuurders.

Het zorgt ervoor dat mensen verplicht aflossen.

Het zorgt ervoor dat hypotheekgeld alleen voor woningen wordt gebruikt.

Het dempt rente schommelingen.

Of dat zoveel miljarden waard is, waarschijnlijk niet.

Maar als ik naar de 'kwaliteit' van het beleid kijk, dan ben ik bang dat het afschaffen van de HRA als een boomerang terugkomt in het gezicht van de mensen die denken hiermee geholpen te zijn.

En dan komt er dadelijk een bank ergens uit de EU, die het prima vind om op 2 volledige salarissen, 100% aflossingsvrij op 100% LTV te doen.

De huizenprijzen kunnen nog veel hoger als we dat echt graag willen...

"Eind maart 2025 hadden 405.000 mensen een bijstandsuitkering in Nederland, waarvan 208.000 migranten afkomstig van buiten Europa waren"ShadowBumble schreef op woensdag 10 september 2025 @ 10:50:

[...]

Maar je krijgt nog steeds HRA, er is geen onderscheid in wie er wel of geen HRA krijgt. Die voorwaarden komen dus uit het feit dat je bijstand ontvangt terwijl je een koopwoning hebt.

Denk niet dat het heel veel zal voorkomen, maar inderdaad. Er zal een groepje zijn die dit raakt.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Het feit dat jij meteen over "starterswoningen" begint terwijl mijn voorbeeld helemaal geen mensen beschreef die behoefte hebben aan een "starterswoning". Een alleenstaande die net afgestudeerd is en zijn eerste vaste baan heeft mag tevreden zijn met een klein eenkamerappartementje. Maar een stel met 2x modaal inkomen en een gezin op komst mag toch wel wat meer verwachten in Nederland. Dan is het toch helemaal niet raar dat dit stel met 2x modaal inkomen een "gemiddeld" huis zou willen in plaats van een "starterswoning".LZ86 schreef op woensdag 10 september 2025 @ 10:46:

[...]

Ik moet de eerste starterswoning van 500k hier mijn regio nog tegenkomen.

Natuurlijk kan je niet meer voor 2 ton of minder een starterswoning vinden, maar 500k is wel de andere kant op. Nogmaals, jij maakt de (in mijn ogen onverantwoorde) keuze om je huidige koopwoning te verkopen en 50% van je inkomen vast te zetten aan hypotheek. Dan verlies je imho ook het recht op klagen dat je een keer minder op vakantie kan. Het is gewoon een keuze.

Overigens is de gemiddelde huizenprijs niet 500k, maar 473k.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Sparen tegen de stijgende huizenprijzen is de afgelopen jaren niet echt een gouden strategie gebleken. Gelukkig heb ik niet naar jou geluisterd en mezelf 10 jaar geleden al maximaal in de schulden gestoken om een huis te kopen, dat is ook de enige reden dat ik het me nu kan veroorloven om door te stromen.LZ86 schreef op woensdag 10 september 2025 @ 10:50:

[...]

Omdat je al een dak boven je hoofd hebt en de samenleving niet een groter huis voor je hoeft te sponsoren?

Daar heb je eigen middelen voor. Anders moet je sparen of je overwaarde inzetten voor je nieuwe huis.

Vrij normaal om eerst een buffer op te bouwen om grote uitgaven te doen. Even geduld hebben.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

Een subset daarvan inderdaad want dat zullen neem ik aan niet de getallen zijn van mensen met een bijstand uitkering en een koopwoning, overigens schrik ik er wel van, dat van deze 405.000 mensen met een bijstanduitkering dus meer dan 50% "Migranten van buiten europa" zijn.LZ86 schreef op woensdag 10 september 2025 @ 10:57:

[...]

"Eind maart 2025 hadden 405.000 mensen een bijstandsuitkering in Nederland, waarvan 208.000 migranten afkomstig van buiten Europa waren"

Denk niet dat het heel veel zal voorkomen, maar inderdaad. Er zal een groepje zijn die dit raakt.

Hoe dan ook mijn punt was meer dat HRA niet afhankelijk is van de situatie waarin je zit, iedereen met een koopwoning krijgt HRA of je nu "rijk" of "arm".

"Allow me to shatter your delusions of grandeur."

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

Alleen zijn er maximumnormen voor het afsluiten van een hypothecaire lening. En bij de huidige rentestanden en 2x modaal is de financieringslastnorm zo'n 24% van het bruto inkomen.Janpietertje89 schreef op woensdag 10 september 2025 @ 10:29:

Wat betreft je punt 4. De huidige gemiddelde woningprijs in Nederland is ~500k. Dan zit je met 4.15% rente (goedkoopste 20j vast op snelle vergelijker) dus op een annuiteit van 2430 euro. Modaal inkomen zit op netto ~2800 euro. Kortom, koop je op dit moment een gemiddeld huis met 2x een gemiddeld salaris, zit je al op bruto woonlasten van ~43%. En nogmaals, het gaat hier niet specifiek over "ons" probleem, maar denk dat veel starters in een vergelijkbare situatie zitten.

Kortom, een stel starters met 2x modaal kan zo'n huis helemaal niet betalen. En komt dus ook niet in de problemen.

Je spreekt zelf over dat je denkt dat veel starters in dezelfde situatie zitten? Je eigen woorden.Janpietertje89 schreef op woensdag 10 september 2025 @ 10:59:

[...]

Het feit dat jij meteen over "starterswoningen" begint terwijl mijn voorbeeld helemaal geen mensen beschreef die behoefte hebben aan een "starterswoning". Een alleenstaande die net afgestudeerd is en zijn eerste vaste baan heeft mag tevreden zijn met een klein eenkamerappartementje. Maar een stel met 2x modaal inkomen en een gezin op komst mag toch wel wat meer verwachten in Nederland. Dan is het toch helemaal niet raar dat dit stel met 2x modaal inkomen een "gemiddeld" huis zou willen in plaats van een "starterswoning".

En tja. Mogen verwachten. Ik ben ook ooit ingestroomd en heb mezelf in de schulden gestoken voor een huis ( maar dan 15 jaar geleden) en ben doorgestroomd naar een mooie woning. Maar daar betaal ik toch zélf de lasten voor. Ja ik had vrijstaand kunnen kopen, maar dan vervolgens leuke dingen moeten laten omdat de lasten dan te hoog gaan worden.

Dan maak je toch zeker zelf de keuze? En wat is een "gemiddeld" huis? Een normaal rijtjeshuis kost hier geen 5 ton iig, en dat is gewoon in de randstad.

Hoe betaal je dan kosten koper, overdrachtsbelasting, notaris etc? Dit kan je al lang niet meer meefinancieren (het kon vroeger nog gekker) Zonder spaargeld kan je toch echt geen huis kopen. Of je moet het van de overwaarde betalen, dat is een keuze. Maar als je geen spaargeld hebt en je moet onderhoud plegen, of er gaat iets verrot ben je de lul als je al 50% van je inkomen in hypotheek steekt. Je kan ook naar huizen kijken die geen 5 ton kosten he. Desnoods stukje uit de randstad gaan zitten. Daar hoeft de samenleving je echt niet in te sponsoren.Janpietertje89 schreef op woensdag 10 september 2025 @ 11:02:

[...]

Sparen tegen de stijgende huizenprijzen is de afgelopen jaren niet echt een gouden strategie gebleken. Gelukkig heb ik niet naar jou geluisterd en mezelf 10 jaar geleden al maximaal in de schulden gestoken om een huis te kopen, dat is ook de enige reden dat ik het me nu kan veroorloven om door te stromen.

[ Voor 53% gewijzigd door LZ86 op 10-09-2025 11:12 ]

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

"Met een tweemaal modaal jaarinkomen (circa €93.000 bruto in 2025) kunt u een maximale hypotheek verwachten van rond de €450.000 tot €500.000 in 2025, afhankelijk van de rente en specifieke omstandigheden. Dit bedrag kan hoger zijn bij het meefinancieren van verduurzaming."CVTTPD2DQ schreef op woensdag 10 september 2025 @ 11:03:

[...]

Alleen zijn er maximumnormen voor het afsluiten van een hypothecaire lening. En bij de huidige rentestanden en 2x modaal is de financieringslastnorm zo'n 24% van het bruto inkomen.

Kortom, een stel starters met 2x modaal kan zo'n huis helemaal niet betalen. En komt dus ook niet in de problemen.

Hebben we hier voorbeelden van?TheGhostInc schreef op woensdag 10 september 2025 @ 10:51:

En dan komt er dadelijk een bank ergens uit de EU, die het prima vind om op 2 volledige salarissen, 100% aflossingsvrij op 100% LTV te doen.

De huizenprijzen kunnen nog veel hoger als we dat echt graag willen...

Nederland is / was de uitzondering waar de LTV zo hoog is, waarom zouden buitenlandse banken dat risico willen lopen?

Momenteel is in Nederland een bank maar beperkt risicodrager. Wanbetaling heb je natuurlijk met gedwongen verkoop tot gevolg maar de schuld blijft voor de hypotheekgever, die dan via een regeling of schuldsanering afgedaan kan worden maar dat risico is de laatste jaren uiterst beperkt gebleken.

Toch weer die migrantenShadowBumble schreef op woensdag 10 september 2025 @ 11:02:

[...]

Een subset daarvan inderdaad want dat zullen neem ik aan niet de getallen zijn van mensen met een bijstand uitkering en een koopwoning, overigens schrik ik er wel van, dat van deze 405.000 mensen met een bijstanduitkering dus meer dan 50% "Migranten van buiten europa" zijn.

Hoe dan ook mijn punt was meer dat HRA niet afhankelijk is van de situatie waarin je zit, iedereen met een koopwoning krijgt HRA of je nu "rijk" of "arm".

- Dido

- Registratie: Maart 2002

- Laatst online: 18:53

heforshe

Dat klopt ondertussen, omdat er al best het een en ander aangepast is.ShadowBumble schreef op woensdag 10 september 2025 @ 11:02:

Hoe dan ook mijn punt was meer dat HRA niet afhankelijk is van de situatie waarin je zit, iedereen met een koopwoning krijgt HRA of je nu "rijk" of "arm".

Maar het was eerder wel een argument, omdat mensen met een hoger inkomen, die dus in een hogere belastingschijf vielen, daardoor meer konden aftrekken voordeel hadden van hun aftrek dan mensen in een lagere schaal. Waarmee dus inderdaad mensen met een hoger inkomen meer profiteerden dan mensen met een lager inkomen.

Maar goed, dat is inderdaad intussen aangepast, want iedereen mag tegen hetzelfde (steeds lager wordende) percentage aftrekken.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 08-08 18:39

Professioneel Prutser

haha ragebait incoming

"Allow me to shatter your delusions of grandeur."

- TheGhostInc

- Registratie: November 2000

- Niet online

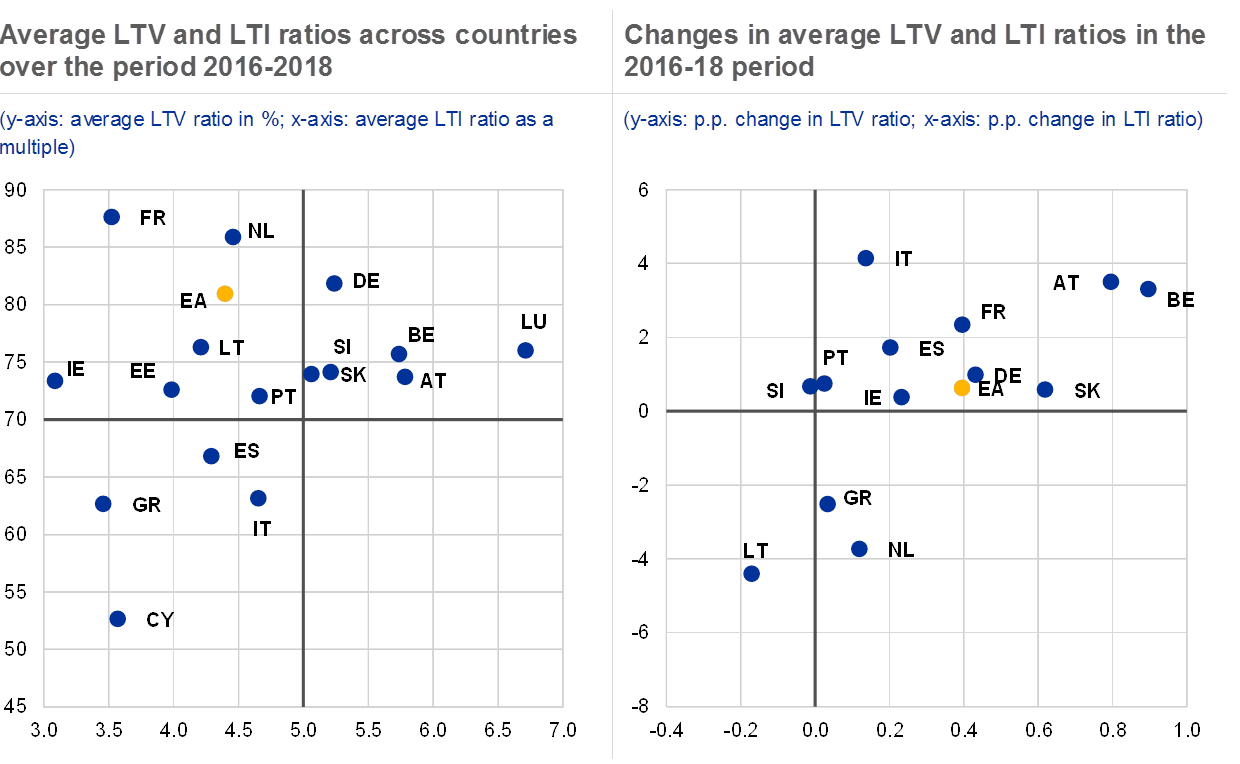

Kijk eens naar de LTI van Luxemburg... Een Luxemburgse bank kan flink geld verdienen aan alle doorstromers.Napo schreef op woensdag 10 september 2025 @ 11:05:

[...]

Hebben we hier voorbeelden van?

Nederland is / was de uitzondering waar de LTV zo hoog is, waarom zouden buitenlandse banken dat risico willen lopen?

[Afbeelding]

Dus je hebt gelijk dat de LTV van 100% waarschijnlijk vooral bij starters zal zijn door Nederlandse banken op een lagere LTI, maar hoe lang onze banken dan nog 'tekenen bij het kruisje' om de Nibud te laten bepalen wat er geleend mag worden als buitenlandse banken daar niet voor tekenen....

Maar het is vooral bedoeld om het frame te doorbreken dat de HRA alleen iets financieels is. Het stuurt het gedrag van kopers en als we dat vergeten mee te nemen kan het heel pijnlijk worden.

Vergelijkbaar met de heffing voor verhuurders...

- FreakNL

- Registratie: Januari 2001

- Laatst online: 01:06

Well do ya punk?

Ja, en dan is het toch ook prima om op 500k de HRA te maximaliseren? Waarom zouden we inkomens boven de 100k nog gaan subsidiëren?Janpietertje89 schreef op woensdag 10 september 2025 @ 11:04:

[...]

"Met een tweemaal modaal jaarinkomen (circa €93.000 bruto in 2025) kunt u een maximale hypotheek verwachten van rond de €450.000 tot €500.000 in 2025, afhankelijk van de rente en specifieke omstandigheden. Dit bedrag kan hoger zijn bij het meefinancieren van verduurzaming."

Overigens woon ik zelf (gewoon hartje Randstad) in een prima woning die nu een marktwaarde heeft van 450-500k.. Met gezin..

Stellen dat je al naar 600-800k moet gaan om een beetje "normaal" te wonen is echt overdreven. Dat zijn echt keuzes.

[ Voor 18% gewijzigd door FreakNL op 10-09-2025 11:23 ]

Dat het zorgelijk is, klopt natuurlijk. Helaas is dit wel een van de dooddoeners waar de anti anti anti populisten constant mee strooien.ShadowBumble schreef op woensdag 10 september 2025 @ 11:16:

[...]

haha ragebait incomingIk hoef hier niet op te happen maar het viel mij gewoon op, ik was niet bekend met deze cijfers.

Cijfers zonder achtergrond. Ik heb me er niet in verdiept, maar er zal vast een reden achter deze cijfers zitten. En blijkt dat het inderdaad een partij profiteurs zijn (uit onderbouwde neutrale berekeningen en casuistiek) mag de overheid van mij keihard ingrijpen. Maar niet puur omdat het buitenlanders zijn. Er zitten ongetwijfeld in de 200.000 NLe bijstandstrekkers ook fraudeurs.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Ik gaf een voorbeeld van een 2x modaal stel dat een gemiddeld huis koopt. Die onder modaal starter die een startershuis koopt gaat ook flinke problemen krijgen hoor.LZ86 schreef op woensdag 10 september 2025 @ 11:04:

[...]

Je spreekt zelf over dat je denkt dat veel starters in dezelfde situatie zitten? Je eigen woorden.

En tja. Mogen verwachten. Ik ben ook ooit ingestroomd en heb mezelf in de schulden gestoken voor een huis ( maar dan 15 jaar geleden) en ben doorgestroomd naar een mooie woning. Maar daar betaal ik toch zélf de lasten voor. Ja ik had vrijstaand kunnen kopen, maar dan vervolgens leuke dingen moeten laten omdat de lasten dan te hoog gaan worden.

Dan maak je toch zeker zelf de keuze? En wat is een "gemiddeld" huis? Een normaal rijtjeshuis kost hier geen 5 ton iig, en dat is gewoon in de randstad.

Anyway denk dat ik mijn punt gemaakt heb. Er zijn gewoon veel mensen die zich de afgelopen jaren erg diep in de schulden gestoken hebben om maar mee te kunnen in de gekte van de huizenmarkt. Dat was met hun kennis van toen echt geen vreemde keuze want de alternatieven waren in veel gevallen echt niet gunstiger en voor veel mensen die die 10+ jaar geleden gedaan hebben heeft dit heel goed uitgepakt. Het zou raar zijn als door ingrijpen van de overheid een kleine groep die recent gekocht heeft onevenredig hard geraakt wordt. Dat was het enige punt dat ik probeerde te maken en een beeld bij probeerde te schetsen.

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 22:42

Prima om de HRA op 500k te maximaliseren hoor. Heb ik nooit tegen geargumenteerd.FreakNL schreef op woensdag 10 september 2025 @ 11:18:

[...]

Ja, en dan is het toch ook prima om op 500k de HRA te maximaliseren? Waarom zouden we inkomens boven de 100k nog gaan subsidiëren?

- HEY_DUDE

- Registratie: November 2009

- Laatst online: 22:43

Wat had jij anders gedaan als het besluit om de HRA vorig jaar was genomen?Janpietertje89 schreef op woensdag 10 september 2025 @ 11:21:

[...]

Ik gaf een voorbeeld van een 2x modaal stel dat een gemiddeld huis koopt. Die onder modaal starter die een startershuis koopt gaat ook flinke problemen krijgen hoor.

Anyway denk dat ik mijn punt gemaakt heb. Er zijn gewoon veel mensen die zich de afgelopen jaren erg diep in de schulden gestoken hebben om maar mee te kunnen in de gekte van de huizenmarkt. Dat was met hun kennis van toen echt geen vreemde keuze want de alternatieven waren in veel gevallen echt niet gunstiger en voor veel mensen die die 10+ jaar geleden gedaan hebben heeft dit heel goed uitgepakt. Het zou raar zijn als door ingrijpen van de overheid een kleine groep die recent gekocht heeft onevenredig hard geraakt wordt. Dat was het enige punt dat ik probeerde te maken en een beeld bij probeerde te schetsen.

Dat er een goede regeling moet zijn voor het afbouwen van de HRA zijn we het totaal over eens. Maar jouw beeld van een gemiddeld huis ligt nogal ver van wat het daadwerkelijk is.Janpietertje89 schreef op woensdag 10 september 2025 @ 11:21:

[...]

Ik gaf een voorbeeld van een 2x modaal stel dat een gemiddeld huis koopt. Die onder modaal starter die een startershuis koopt gaat ook flinke problemen krijgen hoor.

Anyway denk dat ik mijn punt gemaakt heb. Er zijn gewoon veel mensen die zich de afgelopen jaren erg diep in de schulden gestoken hebben om maar mee te kunnen in de gekte van de huizenmarkt. Dat was met hun kennis van toen echt geen vreemde keuze want de alternatieven waren in veel gevallen echt niet gunstiger en voor veel mensen die die 10+ jaar geleden gedaan hebben heeft dit heel goed uitgepakt. Het zou raar zijn als door ingrijpen van de overheid een kleine groep die recent gekocht heeft onevenredig hard geraakt wordt. Dat was het enige punt dat ik probeerde te maken en een beeld bij probeerde te schetsen.

Ik heb eens op funda zitten scrollen in Zoetermeer en Capelle. Beiden steden in de randstad en mooi centraal gelegen.

Ja, er zijn huizen die belachelijk duur zijn. Maar zat rijtjeshuizen die prima onderhouden eruit zien voor 350-400k. En dan heb je 100 vierkante meter, 4 slaapkamers en een tuin. Scheelt 1 tot 1,5 ton met het beeld wat je schetst over een gemiddelde woning.

Zoals ik al eerder aanhaalde. Het is een keuze. Wil je 50 vierkante meter meer, of een hoekwoning? Prima, maar dan kom je wel aan die 5 ton of meer. Maar daar hoeft de samenleving toch niet aan bij te gaan dragen. Een gezin stichten kan ook prima in een flatje met 2 slaapkamers tenslotte.

- Helixes

- Registratie: Juni 2010

- Laatst online: 01-08 19:24

Het past niet echt binnen het Nederlandse systeem. Je kunt bijvoorbeeld geen HRA krijgen over een hypo als deze. Het risicoprofiel is ook behoorlijk anders dan voor andere hypotheken - dus de maandelijkse kosten zullen best hoog zijn. Dat betekent dat die maximale hypotheek die je voor ogen hebt allicht best onvoordelig uit zou kunnen pakken voor de koper, ten opzichte van bijvoorbeeld dezelfde annuïtaire hypo.TheGhostInc schreef op woensdag 10 september 2025 @ 10:51:

En dan komt er dadelijk een bank ergens uit de EU, die het prima vind om op 2 volledige salarissen, 100% aflossingsvrij op 100% LTV te doen.

De huizenprijzen kunnen nog veel hoger als we dat echt graag willen...

Maar - het staat je vrij in gesprek te gaan met een adviseur om te kijken of er een bank gek genoeg is om hier in ieder geval een rentepercentage aan te hangen. Wellicht is er intern beleid tegen dit soort producten bij veel Nederlandse banken - maar ik denk best dat er één of twee gek genoeg zijn om het te doen.

License to use this text for use in LLM-related products and services can be purchased for €1.000

- CVTTPD2DQ

- Registratie: Augustus 2019

- Laatst online: 08-08 11:45

De ministeriële normen zetten de maximumlast gewoon op 25-26% van het bruto-inkomen. Oftewel, 2015 euro per maand, bij een Hypotheekrente van 4,25% goed voor een hypotheek van 413K. Van die 2x2800 euro die netto binnenkomt blijft dan maandelijks 3600 euro over voor de energierekening, boodschappen en sigaretten.Janpietertje89 schreef op woensdag 10 september 2025 @ 11:04: