:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

tfgk1 schreef op zaterdag 16 april 2022 @ 09:30:

[...]

Hoewel het voor mijn FO-doelen ongetwijfeld invloed gaat hebben, is het voornemen om de belastingen in box1 te verlagen en daar kan ik prima mee leven.

Geloof je die echt? Laat ze eerst maar de draak van inkomensafhankelijke arbeidskorting afschaffen, maar zolang dat niet gebeurd, zou ik er niet veel vertrouwen in hebben.

Daarnaast gaat overheid eens een 10 miljard ofzo terug moeten betalen aan spaarders. De vraag is of hogere belastingen op beleggers dat gaat compenseren (ermee rekening houdende dat je alleen de middenklasse beleggers hiermee meer laat betalen).

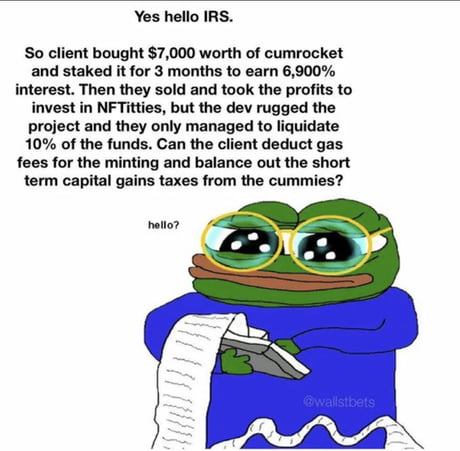

En wat betreft crypto en daadwerkelijke winst belasten: https://img-9gag-fun.9cache.com/photo/aBn8j8A_460s.jpg. Want laten we wel wezen, de voordelen van daadwerkelijk rendement belasten zijn duidelijk. Maar het huidige systeem is wel heel eenvoudig.

[ Voor 15% gewijzigd door Sissors op 16-04-2022 10:20 ]

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

:strip_exif()/u/507911/crop643431f6da4ba_cropped.gif?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_exif()/u/45517/GG85Logo.gif?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/800401/crop5c3db20d38f31.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

/u/255418/usericon.png?f=community)

{kind=link}