Rendement staat hier los van, ervan uitgaande dat je met 90% marktcapitalisatie belegt.Pexow schreef op vrijdag 19 september 2025 @ 23:31:

[...]

De opbrengst uit Box 3 is kunstmatig laag omdat we de twee grootste vermogens van de middenklasse niet belasten in Box 3. Namelijk de eigen woning en pensioen opbouw.

FO zal altijd voor de minderheid zijn omdat er vanzelf een nieuwe balans komt tussen rendement uit kapitaal en inkomen. Als er te weinig mensen werken gaan de lonen omhoog en gaat rendement omlaag door gestegen kosten. Dan is het rendement niet meer voldoende voor een groep en die moeten dan gaan werken. Dan neem ik nog niet eens het effect van gestegen kosten mee op het besteedbaar inkomen.

- HandyLumberjack

- Registratie: Januari 2023

- Laatst online: 23:53

Waarom zou je meer junkfood eten als je geld en tijd hebt om fatsoenlijk te eten?phantom09 schreef op vrijdag 19 september 2025 @ 23:41:

[...]

Hoe rijker mensen zijn, hoe luier de meeste mensen worden. Werken doen ze vaak niet meer.

En luie mensen bewegen minder. Zitten noemt men niet voor niets het nieuwe roken.

Dus best kans dat het dan wel mee valt met langer leven.

Vergeet ook niet dat als mensen rijker worden ze vaak ook meer willen genieten en dus ook meer (junk) food eten. En dus mogelijk hierdoor ook minder lang leven.

Kortom er is geen garantie dat iemand die meer geld heeft ook langer leeft.

Zelf eet ik gezonder, beweeg ik meer en voel me stukken gezonder sinds FIRE.

De statistieken wijzen daar ook op:

https://www.cbs.nl/nl-nl/...assenen-met-armoederisico

Klimaatkarma letterbingo: PV, EV, WP, LFP, WPB

- edozat1

- Registratie: September 2017

- Laatst online: 18:32

Garanties zijn er nooit, maar er is een sterk positief verband tussen financiële welvaart en gezonde leefstijl (eten, bewegen en roken). De kans dat iemand met veel geld langer leeft, is wel degelijk groter.phantom09 schreef op vrijdag 19 september 2025 @ 23:41:

[...]

Hoe rijker mensen zijn, hoe luier de meeste mensen worden. Werken doen ze vaak niet meer.

En luie mensen bewegen minder. Zitten noemt men niet voor niets het nieuwe roken.

Dus best kans dat het dan wel mee valt met langer leven.

Vergeet ook niet dat als mensen rijker worden ze vaak ook meer willen genieten en dus ook meer (junk) food eten. En dus mogelijk hierdoor ook minder lang leven.

Kortom er is geen garantie dat iemand die meer geld heeft ook langer leeft.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

Ik vind het moeilijk om te begrijpen dat je zulke generieke uitspraken kunt doen zonder even heel kort te kijken wat de statistiek zegt....phantom09 schreef op vrijdag 19 september 2025 @ 23:41:

[...]

Hoe rijker mensen zijn, hoe luier de meeste mensen worden. Werken doen ze vaak niet meer.

En luie mensen bewegen minder. Zitten noemt men niet voor niets het nieuwe roken.

Dus best kans dat het dan wel mee valt met langer leven.

Vergeet ook niet dat als mensen rijker worden ze vaak ook meer willen genieten en dus ook meer (junk) food eten. En dus mogelijk hierdoor ook minder lang leven.

Kortom er is geen garantie dat iemand die meer geld heeft ook langer leeft.

Er zijn zoveel onderzoeken die welvaart koppelen aan een hogere levensverwachting.

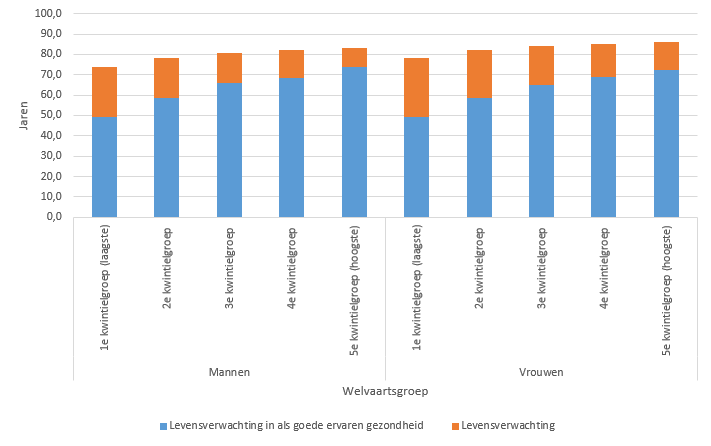

EN - nog belangrijker! - meer gezonde jarenIn de periode 2017 tot en met 2020 was de levensverwachting bij geboorte voor mannen uit de hoogste welvaartsgroep gemiddeld 83 jaar, tegen gemiddeld 74 jaar voor de laagste welvaartsgroep. Een verschil van 9 jaar. Vrouwen in de hoogste welvaartsgroep hadden een gemiddelde levensverwachting van 86 jaar tegen 78 jaar in de laagste welvaartsgroep, een verschil van 8 jaar.

In iedere welvaartsgroep hadden vrouwen een hogere levensverwachting dan mannen. Voor zowel mannen als vrouwen nam de levensverwachting toe met toenemende welvaart.

De meest welvarende mensen leven niet alleen langer, ze brengen ook een groter deel van hun leven door in goede gezondheid (grafiek 1). De levensverwachting in goede gezondheid bij geboorte was 49 jaar voor mannen in de laagste welvaartsgroep, tegenover 74 jaar voor de meest welvarende mannen (25 jaar verschil). Voor vrouwen was dit achtereenvolgens 49 jaar en 72 jaar (23 jaar verschil).

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:18

Als iedereen met FO als doel heeft om zo vroeg mogelijk te stoppen met werken dan kan dat nadelig zijn voor de brede maatschappij als er ook nog een groot deel het zou kunnen halen. Dat laatste is maar zeer de vraag.

Bovendien, een aanzienlijk deel van mensen die FO zijn, zonder dat bewust na te streven werken gewoon door. Want ze vinden het werken leuk, het geeft ze een doel, uitdaging en een maatschappelijke status.

FO <> stoppen met werken. Persoonlijk ga ik ook niet stoppen. Werken en de omgeving van een organisatie kan ik niet repliceren in mijn hobby’s, ook niet in de meeste vrijwilligersrollen. Dat werkte voor mij niet. Leuk voor erbij.

Ik zie meer in een ritme van een paar maanden vrij en de rest van het jaar lekker werken. En tussendoor genoeg opties hebben om de leukste klussen op te pakken.

Bovendien, een aanzienlijk deel van mensen die FO zijn, zonder dat bewust na te streven werken gewoon door. Want ze vinden het werken leuk, het geeft ze een doel, uitdaging en een maatschappelijke status.

FO <> stoppen met werken. Persoonlijk ga ik ook niet stoppen. Werken en de omgeving van een organisatie kan ik niet repliceren in mijn hobby’s, ook niet in de meeste vrijwilligersrollen. Dat werkte voor mij niet. Leuk voor erbij.

Ik zie meer in een ritme van een paar maanden vrij en de rest van het jaar lekker werken. En tussendoor genoeg opties hebben om de leukste klussen op te pakken.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 22:18

Dat betekent natuurlijk niet dat deze rijkere mensen niet werken, maar ze hebben controle over hun tijdsindeling, minder financiële stress en weten beter om te gaan met hun problemen.Requiem19 schreef op zaterdag 20 september 2025 @ 08:56:

[...]

Ik vind het moeilijk om te begrijpen dat je zulke generieke uitspraken kunt doen zonder even heel kort te kijken wat de statistiek zegt....

Er zijn zoveel onderzoeken die welvaart koppelen aan een hogere levensverwachting.

[...]

EN - nog belangrijker! - meer gezonde jaren

[...]

[Afbeelding]

Hogere welvaart in brede zin betekent niet dat je niet werkt.

- psychodude

- Registratie: Maart 2008

- Laatst online: 23:12

/u/255418/usericon.png?f=community)

Als zelf medisch specialist. Een hoop generalisatiesnamliam_eht schreef op vrijdag 19 september 2025 @ 16:29:

[...]

Juist niet, dokters en chirurgen vallen ten prooi aan de levensstijl inflatie.

te dure auto's

te groot huis

te vaak michelin ster uit eten

te dure kleding (ook voor kinderen)

etc...

Een ding om geld te hebben een ander om het ook te sparen en weer een ander er "verstandig" mee om te gaan en nog weer een ander om FO na te streven.

Zitten er collega's tussen die gevoelig zijn voor lifestyle inflation, zeker. Maar is zeker niet dat van toepassing op de gehele groep. Ook medisch specialisten zijn daarin net mensen. Waarbij door decennia lange verschuivingen in aanname beleid van geneeskunde studenten, het historisch extravagante hedendaags aanzienlijk minder aanwezig is.

Ook zijn er feitelijk gewoon een redelijk aantal collega's die in principe FO zijn, zeker rond de 55 - 60 jarige leeftijd. Maar FO zijn betekend natuurlijk niet dat je geen plezier uit je werk haalt. En veel medisch specialisten genieten momenteel de vrijheid zich te kunnen richten op daar waar hun interesse ligt. Vrijheid, autonomie, invloed op eigen werkinhoud. Allemaal factoren welk bijdragen aan duurzaam inzetbaarheid en plezier in het werk bevorderen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Eens, dat was dan ook niet de premisse van het gedachtenexperiment.CornermanNL schreef op zaterdag 20 september 2025 @ 09:48:

[...]

Dat betekent natuurlijk niet dat deze rijkere mensen niet werken, maar ze hebben controle over hun tijdsindeling, minder financiële stress en weten beter om te gaan met hun problemen.

Hogere welvaart in brede zin betekent niet dat je niet werkt.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

En dat rijke mensen luier zijn betwijfel ik ook.edozat1 schreef op zaterdag 20 september 2025 @ 08:51:

[...]

Garanties zijn er nooit, maar er is een sterk positief verband tussen financiële welvaart en gezonde leefstijl (eten, bewegen en roken). De kans dat iemand met veel geld langer leeft, is wel degelijk groter.

- JURIST

- Registratie: September 2014

- Laatst online: 00:13

Wat ik zie is dat een paar ton netto vermogen al als veel wordt gezien en moet belast worden. En de trend is dat het meer wordt. Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.Requiem19 schreef op vrijdag 19 september 2025 @ 16:28:

[...]

Dan heb je het vooral over de situatie nú.

Het hypothetische scenario wat we nu bespreken is als cumulatief nog veel minder gewerkt wordt dan vandaag.

Met andere woorden, mensen financieren hun leven minder met box 1, maar meer met box 3. Het enige logische gevolg is in die situatie dat de heffing van belastingen meebeweegt van box 1 naar box 3.

Box 3 brengt op dit moment +/- 2,5% op van alle inkomstenbelasting. De overige 97,5% komt dus uit (voornamelijk) box 1 en een klein beetje uit Box 2. Als de opbrengsten uit box 1 lager worden....

Box 3 heeft bij kiezers te weinig aandacht, omdat dit door de grote middenklasse gewoon weinig wordt gevoeld (pensioenvermogen is vrijgesteld).

Ik begrijp wel dat het verschil tussen belasten van vermogen en arbeid niet te groot moet zijn, wat mij vooral stoort - en dat is wereldwijd ook een probleem - is dat de echt zeer vermogenden niet meer worden belast, maar vaak minder betalen. Waarom dat net als bij IB niet progressief belasten?

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Dat zijn twee losstaande zaken die je hier noemt. Progressief belasten en de echt zeer vermogende vaak minder betalen. IB is progressief, maar de echt hoge inkomens betalen ook minder. Simpelweg omdat die niet in box 1 vallen. Zelfde bij vermogen, de echt hoge vermogens zitten niet in box 3. Overigens hebben we een tijdje een progressief iets gehad in box 3. En sterker nog, met de vrijstelling kan je nu ook beargumenteren dat over het totaal de belasting progressief is.JURIST schreef op zaterdag 20 september 2025 @ 17:55:

[...]

Ik begrijp wel dat het verschil tussen belasten van vermogen en arbeid niet te groot moet zijn, wat mij vooral stoort - en dat is wereldwijd ook een probleem - is dat de echt zeer vermogenden niet meer worden belast, maar vaak minder betalen. Waarom dat net als bij IB niet progressief belasten?

Omdat ondanks wat geclaimd wordt op andere plekken op GoT, het beleid van Nederland helemaal niet (extreem) rechts is. En ook bij de VVD snappen dat er linksom of rechtsom geld moet komen om de immer toenemende overheidsuitgaven te dekken.Wat ik zie is dat een paar ton netto vermogen al als veel wordt gezien en moet belast worden. En de trend is dat het meer wordt. Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.

Edit: En wat je zegt, zoveel betalen er niet significant in box 3, dus is het voor veel kiezers geen onderwerp.

[ Voor 3% gewijzigd door Sissors op 20-09-2025 18:27 ]

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

/u/5091/crop61ea61f79e935_cropped.png?f=community)

De echte VVD achterban zit niet in Box 3, maar in Box 2.. Ga daar maar eens aan sleutelen en je zult zien hoe snel ze worden.JURIST schreef op zaterdag 20 september 2025 @ 17:55:

Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.

Box 3 heeft bij kiezers te weinig aandacht, omdat dit door de grote middenklasse gewoon weinig wordt gevoeld (pensioenvermogen is vrijgesteld).

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

Dan zou de VVD een handjevol zetels hadden als hun achterban daarin zat allemaal.Cyberpope schreef op zaterdag 20 september 2025 @ 18:43:

[...]

De echte VVD achterban zit niet in Box 3, maar in Box 2.. Ga daar maar eens aan sleutelen en je zult zien hoe snel ze worden.

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Is ook maar een kleine groep die het feitelijke beleid bepaald. Die partij is totaal vernetwerkt.Sissors schreef op zaterdag 20 september 2025 @ 18:54:

[...]

Dan zou de VVD een handjevol zetels hadden als hun achterban daarin zat allemaal.

Er zit een groot verschil tussen wie er op stemt en wie er bepaald. Sadopopulisme.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

Tja, dat is natuurlijk voor elke partij waar. Onder de streep is er een relatief kleine groep die bepaald waar een partij heen gaat. Als we gul zijn en alle leden ook meetellen, die kunnen onder de streep iets inbrengen, dan zijn dat er iets minder dan 400k. Op de 13.3M kiesgerechtigden, zou dat neerkomen op dat tussen de 4 en 5 zetels in de Tweedekamer gekozen worden door degene die het 'feitelijke beleid' bepalen.Cyberpope schreef op zaterdag 20 september 2025 @ 19:09:

[...]

Is ook maar een kleine groep die het feitelijke beleid bepaald. Die partij is totaal vernetwerkt.

Er zit een groot verschil tussen wie er op stemt en wie er bepaald. Sadopopulisme.

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Niet het juiste topic om deze discussie te voeren. Maar je slaat de plank aardig mis. Niet alle partijen zijn hierin gelijk. Logisch ook want als een partij niet aan de knoppen zit (en de kans daarop klein is) is hij minder interessant. En nog wel meer redenen, maar oke.Sissors schreef op zaterdag 20 september 2025 @ 19:18:

[...]

Tja, dat is natuurlijk voor elke partij waar. Onder de streep is er een relatief kleine groep die bepaald waar een partij heen gaat. Als we gul zijn en alle leden ook meetellen, die kunnen onder de streep iets inbrengen, dan zijn dat er iets minder dan 400k. Op de 13.3M kiesgerechtigden, zou dat neerkomen op dat tussen de 4 en 5 zetels in de Tweedekamer gekozen worden door degene die het 'feitelijke beleid' bepalen.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

Dan misschien niet die claims hier maken...Cyberpope schreef op zaterdag 20 september 2025 @ 19:22:

[...]

Niet het juiste topic om deze discussie te voeren. Maar je slaat de plank aardig mis. Niet alle partijen zijn hierin gelijk. Logisch ook want als een partij niet aan de knoppen zit (en de kans daarop klein is) is hij minder interessant. En nog wel meer redenen, maar oke.

- psychodude

- Registratie: Maart 2008

- Laatst online: 23:12

Naar verhouding heeft natuurlijk slechts een handjevol mensen in Nederland een noemenswaardig vrij belegd vermogen.JURIST schreef op zaterdag 20 september 2025 @ 17:55:

[...]

Wat ik zie is dat een paar ton netto vermogen al als veel wordt gezien en moet belast worden. En de trend is dat het meer wordt. Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.

Box 3 heeft bij kiezers te weinig aandacht, omdat dit door de grote middenklasse gewoon weinig wordt gevoeld (pensioenvermogen is vrijgesteld).

Ik begrijp wel dat het verschil tussen belasten van vermogen en arbeid niet te groot moet zijn, wat mij vooral stoort - en dat is wereldwijd ook een probleem - is dat de echt zeer vermogenden niet meer worden belast, maar vaak minder betalen. Waarom dat net als bij IB niet progressief belasten?

Zie bijvoorbeeld ook:

https://www.cbs.nl/nl-nl/...belegd-vermogen-2022-2023

Ga je kijken naar vrij belegd vermogen > 500k inclusief bedrijfsvermogen, was dit in 2023 goed voor circa 206k huishoudens. Waarvan ruim meer dan de helft 55+.

Er zit nog een redelijke groep van circa 446k huishoudens tussen de 200k - 500k. Maar zoals al dit soort vermogensdata zal dit redelijk linksscheef verdeeld zijn. Idem dito circa 721k huishoudens 100k - 200k. Die laatste groepen zijn dan ook meer een appeltje voor de dorst, dan echt significant vermogen. En een belangrijk deel daarvan nauwelijks boven de VRH vrijstelling uitkomende.

Dat een paar ton netto vermogen als veel gezien wordt, vloeit daarmee dan dus ook vooral voort uit het feit dat dit het natuurlijk ook is. Een beetje afhankelijk van je eigen veronderstelling van een "paar ton" in deze zul je het hebben over circa 2 ~ 7% van de huishoudens, bij respectievelijk 500k ~ 200k.

En voor mensen alhier waarbij het FO doelbedrag boven de 1 miljoen ligt, dan kom je te behoren tot de top 1%.

Significant vermogen opbouwen, is in de dagelijkse praktijk voor de meeste huishoudens nu eenmaal gewoonweg niet de norm.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 04:16

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

Als je het vermogen neemt inclusief de woning, dan is 5% miljonair in NL

Je bent echt nog geen ‘one percenter’ met een miljoen hoor.

Je bent echt nog geen ‘one percenter’ met een miljoen hoor.

Sony A7 iv en wat recycled glas

- superkoex9

- Registratie: September 2017

- Laatst online: 23:01

@psychodude Gaf al duidelijk aan vrij belegd vermogen. Dat er een grote groep is met veel overwaarde in hun huis staat daar los van. Betalen doe je met vrij vermogen, niet met een hoge overwaarde. Zelf zie ik mijn overwaarde ook niet perse als iets positiefs, het enige effect is dat we meer eigenwoningforfait betalen (en mogelijk in de toekomst zwaarder belast worden over deze overwaarde, puur een eigen idee, geen reden om de wie zou welke belasting moeten betalen discussie op te zwepen!!!).Tommie12 schreef op maandag 22 september 2025 @ 08:06:

Als je het vermogen neemt inclusief de woning, dan is 5% miljonair in NL

Je bent echt nog geen ‘one percenter’ met een miljoen hoor.

Indirecte effecten zijn er natuurlijk wel zoals bijvoorbeeld: weinig tot geen kans op een restschuld bij gedwongen verkoop en meer geld naar de kinderen bij overlijden.

Als je het dus over vrij belegd vermogen hebt is 1 miljoen dus wel degelijk de top 1% zoals ook in de bron staat weergegeven.

- The Third Man

- Registratie: September 2001

- Laatst online: 17:16

The Third Jellyfish

/u/34556/welles60x60.PNG?f=community)

Dus wat je in wezen zegt is dat als die persoon of stel het huis verkoopt en de miljoen casht, ze opeens wel bij de 1% horen via slechts een omzetting van het vermogen?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Ik denk dat het eerder is omdat het systeem niet bepaald als een onredelijk of onrechtvaardig systeem wordt gezien. Uiteraard geldt dat als je naar grote bedragen kijkt, er ook in absolute zin veel belasting wordt geheven. Dat zelfde geldt voor box 1 inkomen. Als je daar een miljoen verdient, kun je ook tien modale inkomens aan belasting betalen. Dat maakt het nog niet tot iets "fouts".JURIST schreef op zaterdag 20 september 2025 @ 17:55:

[...]

Wat ik zie is dat een paar ton netto vermogen al als veel wordt gezien en moet belast worden. En de trend is dat het meer wordt. Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.

Box 3 heeft bij kiezers te weinig aandacht, omdat dit door de grote middenklasse gewoon weinig wordt gevoeld (pensioenvermogen is vrijgesteld).

De systematiek dat je van iedere verdiende euro in box 3 grofweg tweederde zelf mag houden lijkt mij een behoorlijk schappelijke regeling. Zeker als je het vergelijkt met hoeveel belasting je in box 1 moet betalen. Kan het goedkoper? Uiteraard, net als dat je voor bedrijfswinsten een race to the bottom kunt hebben welk land het voordeligste is. Maar dat maakt het niet tot een beter of rechtvaardiger systeem.

Bij de mensen met echt grote vermogens zit het probleem niet zozeer in het belastingtarief. Het zit hem meer in de manier waarop het te belasten inkomen wordt bepaald. Er zijn (te) veel aftrekposten en trucs die het belastbaar inkomen of de winst verlagen. Dat maakt dat ze ook met een normaal (of een progressief) belastingtarief vaak relatief weinig belastingen zullen betalen.Ik begrijp wel dat het verschil tussen belasten van vermogen en arbeid niet te groot moet zijn, wat mij vooral stoort - en dat is wereldwijd ook een probleem - is dat de echt zeer vermogenden niet meer worden belast, maar vaak minder betalen. Waarom dat net als bij IB niet progressief belasten?

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

En dan wonen ze in een tentje?The Third Man schreef op maandag 22 september 2025 @ 08:49:

Dus wat je in wezen zegt is dat als die persoon of stel het huis verkoopt en de miljoen casht, ze opeens wel bij de 1% horen via slechts een omzetting van het vermogen?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Ja. Zo'n verschuiving kun je op meerdere niveaus zien. Een ondernemer die zijn bedrijf verkoopt kan een stakingslijfrente aankopen, maar kan het geld ook 'vrij' laten. In het ene geval is er een flinke zak geld in box 3, in het andere geval niet. Iemand kan een aflossingsvrije hypotheek hebben met daarnaast een fors vrij vermogen. Ziet er ook heel anders uit dan iemand zonder hypotheek en met weinig vrij vermogen. Iemand die via het ABP pensioen opbouwt kan daar zo een half miljoen aan vermogen in hebben zitten die je niet 'ziet'. Terwijl iemand die geen pensioenregeling heeft en het vermogen vrij wil laten, misschien tonnen meer box 3 vermogen heeft. En ga zo maar door.The Third Man schreef op maandag 22 september 2025 @ 08:49:

Dus wat je in wezen zegt is dat als die persoon of stel het huis verkoopt en de miljoen casht, ze opeens wel bij de 1% horen via slechts een omzetting van het vermogen?

Wat dat betreft is kijken naar het "vrije" vermogen ook niet echt een manier om te zien hoe iemand er werkelijk voor staat. Maar is het vooral een manier om te zien hoeveel box 3 lasten er zouden kunnen zijn.

- The Third Man

- Registratie: September 2001

- Laatst online: 17:16

The Third Jellyfish

Het schijnt dat je woonruimte ook kan huren?

Maar dit is toch niet eens zo buitenaards, vele bejaarde huiseigenaren verkopen toch uiteindelijk om daarna hun laatste dagen in het tehuis te slijten terwijl ze het vermogen opeten?

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Tegen een enorm premium. 500 hyp p/m kan over 30 jaar 5k huur p/m zijn voor een equivalente woning. Als je per ongeluk nog 20 jaar leeft jas je er 1mio meer er doorheen en is je saldo 0.The Third Man schreef op maandag 22 september 2025 @ 09:17:

[...]

Het schijnt dat je woonruimte ook kan huren?

Maar dit is toch niet eens zo buitenaards, vele bejaarde huiseigenaren verkopen toch uiteindelijk om daarna hun laatste dagen in het tehuis te slijten terwijl ze het vermogen opeten?

Prima idee. Het geld kan toch niet mee de kist in.Requiem19 schreef op maandag 22 september 2025 @ 09:23:

[...]

Tegen een enorm premium. 500 hyp p/m kan over 30 jaar 5k huur p/m zijn voor een equivalente woning. Als je per ongeluk nog 20 jaar leeft jas je er 1mio meer er doorheen en is je saldo 0.

Jaren '30 woning | ZP: 16x 300Wp zuid, 8x 450Wp oost, 6x 450Wp west SolarEdge | Gasloos sinds 31 okt 2025 | WeHeat Blackbird P80 | EV: Corsa-E (2020) & ID.3 (2020)

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Moet je niet per ongeluk nog 30 jaar leven, mogen je kinderen bijleggen ;-).

- The Third Man

- Registratie: September 2001

- Laatst online: 17:16

The Third Jellyfish

Dat staat toch geheel los van het vraagstuk of je wel of niet bij de 1% hoort?Requiem19 schreef op maandag 22 september 2025 @ 09:23:

[...]

Tegen een enorm premium. 500 hyp p/m kan over 30 jaar 5k huur p/m zijn voor een equivalente woning. Als je per ongeluk nog 20 jaar leeft jas je er 1mio meer er doorheen en is je saldo 0.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Voor mij niet, want jij telt het 100% gelijkwaardig mee als belegd vermogen.The Third Man schreef op maandag 22 september 2025 @ 09:33:

[...]

Dat staat toch geheel los van het vraagstuk of je wel of niet bij de 1% hoort?

Vermogen in de woning liquide maken heeft financiële gevolgen, dus het is nooit zo vrij als belegd vermogen.

Ik zou het vermogen ook niet negeren, maar je zou er een (flinke) afslag op moeten nemen. Bijv de opbrengst -/- gekapitaliseerde verwachte huurkosten oid.

- Tommie12

- Registratie: Juni 2011

- Laatst online: 04:16

En over 30 jaar is dat vermogen dan ook x10 gegaan…. En je pensioen is 20000€ pmRequiem19 schreef op maandag 22 september 2025 @ 09:23:

[...]

Tegen een enorm premium. 500 hyp p/m kan over 30 jaar 5k huur p/m zijn voor een equivalente woning. Als je per ongeluk nog 20 jaar leeft jas je er 1mio meer er doorheen en is je saldo 0.

Je kan niet alleen de nadelen van inflatie zien.

Sony A7 iv en wat recycled glas

/u/46804/crop5f989efcbb253.png?f=community)

Maar "de laatste dagen slijten" kan ook betekenen dat je pas verkoopt wanneer je naar een hospice moet.Requiem19 schreef op maandag 22 september 2025 @ 09:29:

Moet je niet per ongeluk nog 30 jaar leven, mogen je kinderen bijleggen ;-).

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Precies, neem dat dus mee, de belasting op vermogen daarover en de kosten die er tegenover staan.Tommie12 schreef op maandag 22 september 2025 @ 09:58:

[...]

En over 30 jaar is dat vermogen dan ook x10 gegaan…. En je pensioen is 20000€ pm

Je kan niet alleen de nadelen van inflatie zien.

Dan kun je dat bezit waarderen ipv doen alsof het gelijk is aan vrij belegd vermogen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Het ging over bezit van Nederlanders nu. In jouw geval zou je de statistiek moeten wijzigen naar ‘bezit van mensen op hun laatste dagen’.XWB schreef op maandag 22 september 2025 @ 09:59:

[...]

Maar "de laatste dagen slijten" kan ook betekenen dat je pas verkoopt wanneer je naar een hospice moet.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

Eens, het is in principe gewoon een alternatieve vorm van de opeethypotheek. Huren is voor ouderen zeer geschikt en met name boven de 75 vaak zelfs de beste optie. De meeste ouderen die ik spreek hierover hebben spijt dat ze niet 10 jaar eerder richting een woning geschikt voor senioren zijn gegaan.The Third Man schreef op maandag 22 september 2025 @ 09:17:

[...]

Het schijnt dat je woonruimte ook kan huren?

Maar dit is toch niet eens zo buitenaards, vele bejaarde huiseigenaren verkopen toch uiteindelijk om daarna hun laatste dagen in het tehuis te slijten terwijl ze het vermogen opeten?

FO-ers overschatten echt hoeveel geld ouderen nodig hebben. Tussen pensioen en de 70-75 is er geld nodig, maar daarboven potten bijna alle ouderen hun geld op. Er zijn simpelweg geen activiteiten meer over die serieus geld kosten.

[ Voor 4% gewijzigd door Pexow op 22-09-2025 10:22 ]

Eens. Ik zie het bij mijn oma. Overigens als je hele vermogen is opgegeten komt vaak huursubsidie ook weer in beeld. En mocht het nodig zijn, dan is het prima.Requiem19 schreef op maandag 22 september 2025 @ 09:29:

Moet je niet per ongeluk nog 30 jaar leven, mogen je kinderen bijleggen ;-).

Jaren '30 woning | ZP: 16x 300Wp zuid, 8x 450Wp oost, 6x 450Wp west SolarEdge | Gasloos sinds 31 okt 2025 | WeHeat Blackbird P80 | EV: Corsa-E (2020) & ID.3 (2020)

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Doe je dat ook bij het 'gewone' vermogen van 'gewone' mensen? Wordt dan wel een omslachtige berekening. X-aantal huishoudens hebben meer dan XXX aan vermogen. Maar bij de groep van mensen die huren, berekenen we dat vermogen lekker anders. En komen die alsnog onder die XXX.Requiem19 schreef op maandag 22 september 2025 @ 09:41:

[...]

Voor mij niet, want jij telt het 100% gelijkwaardig mee als belegd vermogen.

Vermogen in de woning liquide maken heeft financiële gevolgen, dus het is nooit zo vrij als belegd vermogen.

Ik zou het vermogen ook niet negeren, maar je zou er een (flinke) afslag op moeten nemen. Bijv de opbrengst -/- gekapitaliseerde verwachte huurkosten oid.

Volgende stap wordt dan waarschijnlijk om ook te kijken naar de al dan niet opgebouwde pensioenaanspraken? En daar dan ook een opslag/afslag voor te berekenen.

Als je een hoop geld hebt is het ook wel zo verstandig om op tijd naar je kinderen te gaan overmaken. En als je dan toch geluk hebt en langer leeft in gezondheid? Nou dan kunnen die echt wel wat terug overmaken. Even los ervan dat je ook nog AOW en ook nog je pensioen hebt die gewoon doorlopen.Pr088 schreef op maandag 22 september 2025 @ 10:28:

[...]

Eens. Ik zie het bij mijn oma. Overigens als je hele vermogen is opgegeten komt vaak huursubsidie ook weer in beeld. En mocht het nodig zijn, dan is het prima.

En uiteindelijk komen er dan weer meer subsidies een rol spelen, wordt je ook slecht ter been dan hoef je geen fiets en auto meer te kopen, maar krijg je een rollator en als nodig een scootmobiel, etc.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Nee, want welke verplichting staat er op de balans van de huurders tegenover dat vrij belegde vermogen?Rubbergrover1 schreef op maandag 22 september 2025 @ 10:32:

[...]

Doe je dat ook bij het 'gewone' vermogen van 'gewone' mensen? Wordt dan wel een omslachtige berekening. X-aantal huishoudens hebben meer dan XXX aan vermogen. Maar bij de groep van mensen die huren, berekenen we dat vermogen lekker anders. En komen die alsnog onder die XXX.

Volgende stap wordt dan waarschijnlijk om ook te kijken naar de al dan niet opgebouwde pensioenaanspraken? En daar dan ook een opslag/afslag voor te berekenen.

Pensioenaanspraken zou je trouwens ook goed moeten waarderen, want er rust nog een significante belastingclaim op inderdaad bij uitbetaling.

Er is een reden dat de statistici kijken naar vrij belegd vermogen en de eigen woning uitsluiten...

- psychodude

- Registratie: Maart 2008

- Laatst online: 23:12

Ik denk dat dit een vrij stereotypisch Tweakers benadering is om met dit soort data om te willen gaan, als ook op reacties in te willen gaan.The Third Man schreef op maandag 22 september 2025 @ 08:49:

Dus wat je in wezen zegt is dat als die persoon of stel het huis verkoopt en de miljoen casht, ze opeens wel bij de 1% horen via slechts een omzetting van het vermogen?

Terwijl dat het punt natuurlijk helemaal niet is. Waar het om gaat, is dat een liquide vermogen van meerdere tonnen, toch echt vrij ongebruikelijk is. En dat Box 3 belasting veel mensen dus weinig interesseert, daar een reflectie van is. Slechts een fractie van de bevolking raakt de Box 3 belasting.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Ik vind dat laatste dan ook weer meevallen.

Dit is dan 2012 data:

Er waren toen 3.4 miljoen belastingplichtigen die box 3 heffing betalen (na heffingsvrijvermogen dus), waarvan toen 2.4 miljoen met een vermogen minder dan 100k.

Maar dat betekent dus dat er in 2012 al 1 miljoen mensen waren met een box 3 vermogen van meer dan 100k.

Link

Dit is dan 2012 data:

Er waren toen 3.4 miljoen belastingplichtigen die box 3 heffing betalen (na heffingsvrijvermogen dus), waarvan toen 2.4 miljoen met een vermogen minder dan 100k.

Maar dat betekent dus dat er in 2012 al 1 miljoen mensen waren met een box 3 vermogen van meer dan 100k.

Link

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Die reden heeft vooral te maken naar het doel van de cijfers. Als je wil weten hoeveel box 3 vermogen er is, dan is het logisch dat je kijkt naar het vrij vermogen. Maar dat zegt dus niets over hoe welvarend iemand is. Op internationaal niveau wordt er vaak juist wel naar het totale vermogen gekeken, inclusief eigen woning en inclusief zaken als het pensioenvermogen. Juist omdat je anders appels met peren vergelijkt.Requiem19 schreef op maandag 22 september 2025 @ 10:35:

[...]

Nee, want welke verplichting staat er op de balans van de huurders tegenover dat vrij belegde vermogen?

Pensioenaanspraken zou je trouwens ook goed moeten waarderen, want er rust nog een significante belastingclaim op inderdaad bij uitbetaling.

Er is een reden dat de statistici kijken naar vrij belegd vermogen en de eigen woning uitsluiten...

Zelfs binnen de kaders van dit topic zegt het helemaal niets als iemand zegt dat hij een bepaald vrij vermogen heeft of nastreeft. Juist omdat dat maar 1 cijfertje is en het niets zegt over of er daarnaast nog een eigen woning heeft of niet, of er pensioenaanspraken zijn en bijvoorbeeld (NL vs B ) of iemand recht op AOW heeft. Waar de een met een afgelost huis en met AOW en een redelijk bedrijfspensioen eigenlijk alleen de tijd tot de pensioenleeftijd moet uitzingen, zal de ander wellicht ook na die pensioenleeftijd nog volledig afhankelijk zijn van het eigen vrije vermogen. Wat maakt dat de een met een paar ton vrij geld riant luxe kan leven terwijl de ander met een miljoen nog zuinig aan moet doen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Een ton is wel een totaal andere orde van grootte dan een miljoen.Requiem19 schreef op maandag 22 september 2025 @ 10:53:

Ik vind dat laatste dan ook weer meevallen.

Dit is dan 2012 data:

Er waren toen 3.4 miljoen belastingplichtigen die box 3 heffing betalen (na heffingsvrijvermogen dus), waarvan toen 2.4 miljoen met een vermogen minder dan 100k.

Maar dat betekent dus dat er in 2012 al 1 miljoen mensen waren met een box 3 vermogen van meer dan 100k.

Link

Maar ik snap deze discussie sowieso niet zo. Wat boeit het hoeveel mensen er meer dan een miljoen box 3 vermogen hebben? Ja, die mensen betalen in euro's veel belasting over hun vermogensrendement. Net als dat iemand die een miljoen box 1 inkomen heeft veel belasting betaalt. Tegelijk gaat het procentueel bij box 3 nog steeds om een belastingheffing van maar ongeveer eenderde van het inkomen uit vermogen. Terwijl dat bij box 1 vaak rond de 50% ligt.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Tjah, dat iemand met 5 miljoen aan vermogen en 10 miljoen aan kosten niet welvarend is, is wel een inkoppertje toch?Rubbergrover1 schreef op maandag 22 september 2025 @ 10:58:

[...]

Die reden heeft vooral te maken naar het doel van de cijfers. Als je wil weten hoeveel box 3 vermogen er is, dan is het logisch dat je kijkt naar het vrij vermogen. Maar dat zegt dus niets over hoe welvarend iemand is. Op internationaal niveau wordt er vaak juist wel naar het totale vermogen gekeken, inclusief eigen woning en inclusief zaken als het pensioenvermogen. Juist omdat je anders appels met peren vergelijkt.

Zelfs binnen de kaders van dit topic zegt het helemaal niets als iemand zegt dat hij een bepaald vrij vermogen heeft of nastreeft. Juist omdat dat maar 1 cijfertje is en het niets zegt over of er daarnaast nog een eigen woning heeft of niet, of er pensioenaanspraken zijn en bijvoorbeeld (NL vs B ) of iemand recht op AOW heeft. Waar de een met een afgelost huis en met AOW en een redelijk bedrijfspensioen eigenlijk alleen de tijd tot de pensioenleeftijd moet uitzingen, zal de ander wellicht ook na die pensioenleeftijd nog volledig afhankelijk zijn van het eigen vrije vermogen. Wat maakt dat de een met een paar ton vrij geld riant luxe kan leven terwijl de ander met een miljoen nog zuinig aan moet doen.

De vraag ging ook helemaal niet over hoe welvarend iemand is, maar hoe vermogend iemand is. Dus dan moet je de discussie wel even scherp houden en niet opeens welvarend toevoegen ^^.

Als we het sec hebben over vermogen, kun je i) de EW niet 100% meetellen en ii) kun je hem ook niet volledig negeren, dus moet je iii) hem zo zuiver mogelijk waarderen.

Het principe is geen rocket science, de uitvoering van bovenstaande exercitie wel.

- The Third Man

- Registratie: September 2001

- Laatst online: 17:16

The Third Jellyfish

Ik vind het een zinnige invalshoek om labels en categoriseringen zoals 'bij de 1% horen' aan de tand te voelen. Ik ben daarom ook van De Snijtafel e.d. Als dat stereotypisch Tweakers gedrag is dan zit ik hier in ieder geval goedpsychodude schreef op maandag 22 september 2025 @ 10:49:

[...]

Ik denk dat dit een vrij stereotypisch Tweakers benadering is om met dit soort data om te willen gaan, als ook op reacties in te willen gaan.

Deels eens, deels niet. Dat je Box 3 belasting hebt kan ook een motivator zijn om je vermogen ergens anders te hebben. Lees: in je woning.Terwijl dat het punt natuurlijk helemaal niet is. Waar het om gaat, is dat een liquide vermogen van meerdere tonnen, toch echt vrij ongebruikelijk is. En dat Box 3 belasting veel mensen dus weinig interesseert, daar een reflectie van is. Slechts een fractie van de bevolking raakt de Box 3 belasting.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Maar het gaat dan vooral om wat je met dat cijfertje van hoe vermogend iemand is wil doen. Als de discussie gaat over bijvoorbeeld de box 3 heffing, dan is het vooral van belang hoeveel vrij box 3 vermogen iemand heeft. En niet of er daarnaast zaken als een koopwoning of pensioenvermogen zijn. Als je wil kijken naar hoeveel vermogen iemand nodig heeft om FO te worden, dan zijn dat juist wel relevante zaken.Requiem19 schreef op maandag 22 september 2025 @ 11:03:

[...]

Tjah, dat iemand met 5 miljoen aan vermogen en 10 miljoen aan kosten niet welvarend is, is wel een inkoppertje toch?

De vraag ging ook helemaal niet over hoe welvarend iemand is, maar hoe vermogend iemand is. Dus dan moet je de discussie wel even scherp houden en niet opeens welvarend toevoegen ^^.

Als we het sec hebben over vermogen, kun je i) de EW niet 100% meetellen en ii) kun je hem ook niet volledig negeren, dus moet je iii) hem zo zuiver mogelijk waarderen.

Het principe is geen rocket science, de uitvoering van bovenstaande exercitie wel.

Maar in al die gevallen is het helemaal een non-discussie hoeveel procent van de mensen een vermogen boven de XXX heeft.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Ik ben wel benieuwd hoe jouw statistiekje er uiteindelijk uit zou zijn, want in jouw visie zou er namelijk ook een hele grote groep zijn die bijna geen eigen vermogen heeft, maar wel extreem lage kosten.Rubbergrover1 schreef op maandag 22 september 2025 @ 11:08:

[...]

Maar het gaat dan vooral om wat je met dat cijfertje van hoe vermogend iemand is wil doen. Als de discussie gaat over bijvoorbeeld de box 3 heffing, dan is het vooral van belang hoeveel vrij box 3 vermogen iemand heeft. En niet of er daarnaast zaken als een koopwoning of pensioenvermogen zijn. Als je wil kijken naar hoeveel vermogen iemand nodig heeft om FO te worden, dan zijn dat juist wel relevante zaken.

Maar in al die gevallen is het helemaal een non-discussie hoeveel procent van de mensen een vermogen boven de XXX heeft.

Die groep zie je totaal niet in discussies over 'vermogende mensen', maar jij voegt ze hier en passant wel toe ;-).

Ik denk dat je het gewoon simpel moet houden - zoals we statistisch ook in Nederland doen. Vergelijk vrij belegd vermogen als beginpunt. Als je het preciezer wilt doen, neem de eigen woning mee met een bepaalde vaste gemiddelde afwaardering.

- psychodude

- Registratie: Maart 2008

- Laatst online: 23:12

Maar laten we realistisch blijven. De gemiddelde Nederlander parkeert niet hun geld in hun woning om Box 3 belasting te ontzien. De gemiddelde Nederlander parkeert geld in hun woning om er kwalitatief naar wens te wonen.The Third Man schreef op maandag 22 september 2025 @ 11:03:

Deels eens, deels niet. Dat je Box 3 belasting hebt kan ook een motivator zijn om je vermogen ergens anders te hebben. Lees: in je woning.

- rube

- Registratie: Juni 2006

- Laatst online: 00:14

Wellicht voor veel ouderen niet, maar sommige ouderen wel. Ik ken ze persoonlijk die nog boten en campers van >75k aanschaffen en veelvuldig gebruiken met alle bijkomende kosten.Pexow schreef op maandag 22 september 2025 @ 10:21:

[...]

FO-ers overschatten echt hoeveel geld ouderen nodig hebben. Tussen pensioen en de 70-75 is er geld nodig, maar daarboven potten bijna alle ouderen hun geld op. Er zijn simpelweg geen activiteiten meer over die serieus geld kosten.

De vraag is of je daar zelf rekening mee gat houden dat je dat kunt en ook wilt. Of neem je genoegen met waarschijnlijk niet nodig en anders dan maar geen dure camper en vakanties e.d.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Exact wat @rube zegt.

Daarbij ook not de kanttekening dat we voor de huidige generatie 30/40/50+'ers niet moeten kijken naar het gedrag van een 75+'er anno 2025.

Denk eens terug aan hoe een 75+'er gemiddeld leefde in de jaren '90. 75 was toen 'echt oud' en veel 75+'ers waren toen echt lang niet zo actief als je nu ziet.

Door toenemende welvaart en groeiende medische kennis krijgen we meer gezonde jaren erbij. Als je nu eind 30 bent, duurt het nog meer dan 35 jaar voordat je 75+ bent. Dan hebben we het over 2060.

Niemand kan de toekomst voorspellen, maar er is toch wel een aanzienlijke kans dat een gemiddelde 75+'er anno 2060 een stuk ondernemender en actiever is dan een 75+'er in 2025. En daarmee dus ook wel heel blij zou zijn om tegen die tijd ruimer te kunnen leven.

We kijken niet naar een statisch doel, maar een moving target IMO.

Daarbij ook not de kanttekening dat we voor de huidige generatie 30/40/50+'ers niet moeten kijken naar het gedrag van een 75+'er anno 2025.

Denk eens terug aan hoe een 75+'er gemiddeld leefde in de jaren '90. 75 was toen 'echt oud' en veel 75+'ers waren toen echt lang niet zo actief als je nu ziet.

Door toenemende welvaart en groeiende medische kennis krijgen we meer gezonde jaren erbij. Als je nu eind 30 bent, duurt het nog meer dan 35 jaar voordat je 75+ bent. Dan hebben we het over 2060.

Niemand kan de toekomst voorspellen, maar er is toch wel een aanzienlijke kans dat een gemiddelde 75+'er anno 2060 een stuk ondernemender en actiever is dan een 75+'er in 2025. En daarmee dus ook wel heel blij zou zijn om tegen die tijd ruimer te kunnen leven.

We kijken niet naar een statisch doel, maar een moving target IMO.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

Er is teveel focus op Box 3 (400 miljard). De middenklasse heeft vooral vermogen in de eigen woning (700 miljard) en via de pensioenfondsen (1800 miljard).De bovenste laag heeft vooral vermogen via eigen bedrijven en dit loopt via Box 2.Requiem19 schreef op maandag 22 september 2025 @ 10:53:

Ik vind dat laatste dan ook weer meevallen.

Dit is dan 2012 data:

Er waren toen 3.4 miljoen belastingplichtigen die box 3 heffing betalen (na heffingsvrijvermogen dus), waarvan toen 2.4 miljoen met een vermogen minder dan 100k.

Maar dat betekent dus dat er in 2012 al 1 miljoen mensen waren met een box 3 vermogen van meer dan 100k.

Link

Box 3 kun je bijna zien als restcategorie. Het is wel de enige die vrij opneembaar is dus voor FO heel belangrijk.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Mijn "statistiekje" hangt volledig af van wat het doel van dat "statistiekje" is. En wat je wil met die "vermogende" mensen. Zoals aangegeven, als het gaat om de vermogensrendementsheffing, dan is alleen het vrij vermogen relevant. Maar als je wil weten of je voldoende vermogen hebt om FO te worden, dan zijn heel andere zaken van belang.Requiem19 schreef op maandag 22 september 2025 @ 11:15:

[...]

Ik ben wel benieuwd hoe jouw statistiekje er uiteindelijk uit zou zijn, want in jouw visie zou er namelijk ook een hele grote groep zijn die bijna geen eigen vermogen heeft, maar wel extreem lage kosten.

Die groep zie je totaal niet in discussies over 'vermogende mensen', maar jij voegt ze hier en passant wel toe ;-).

Ik denk dat je het gewoon simpel moet houden - zoals we statistisch ook in Nederland doen. Vergelijk vrij belegd vermogen als beginpunt. Als je het preciezer wilt doen, neem de eigen woning mee met een bepaalde vaste gemiddelde afwaardering.

Het boeit mij ook totaal niet of je iemand een stempeltje "vermogend" wil geven of niet. Daarom vind ik het ook een non-discussie. Ik vind het in het kader van de FO discussie het alleen van belang of je FO bent of niet en of je op het gewenste pad zit om FO te worden. Zoals aangegeven, voor de een betekent dit dat er een zakje geld nodig is om te tijd tot de AOW te overbruggen. Voor de ander betekent dit dat er een fiks vermogen nodig is om uit dat vermogen levenslang een inkomen te kunnen halen. De een is niet beter dan de ander of zo, er is alleen een ander uitgangspunt om naartoe te werken.

En ja, het is heel goed mogelijk dat iemand FO is als diegene bijna geen eigen vermogen heeft, maar wel extreem lage kosten. Over voorbeelden daarvan is hier ook regelmatig wel discussie geweest.

- Magpie

- Registratie: September 2013

- Laatst online: 21:58

Poeh, lastige discussie hier. Ik denk dat je het box 3 vermogen in algemene zin wel vaak als een 'marker' kan zien voor een bepaalde rijkdom. Vaak hebben mensen met meer dan 500k vrij belegbaar vermogen ook een prima eigen koopwoning.

Wat echt nog buiten beschouwing blijft is de top 0,1% bij wijze van spreken met een groot vermogen in box 2 vanuit een bedrijf. En een grotere groep vaak wat oudere mensen met een keurig afgeloste hypotheek met een groot huis en relatief weinig vrij vermogen. Maar die zullen echt heel vaak een minder hoge 'net worth' hebben dan mensen met meer dan 500k vrij belegbaar vermogen. Dat vermogen komt zoals gezegd niet vaak uit de lucht vallen en is meestal gecombineerd met ander vermogen. Laten we de uitzondering niet tot norm verheffen.

Wat echt nog buiten beschouwing blijft is de top 0,1% bij wijze van spreken met een groot vermogen in box 2 vanuit een bedrijf. En een grotere groep vaak wat oudere mensen met een keurig afgeloste hypotheek met een groot huis en relatief weinig vrij vermogen. Maar die zullen echt heel vaak een minder hoge 'net worth' hebben dan mensen met meer dan 500k vrij belegbaar vermogen. Dat vermogen komt zoals gezegd niet vaak uit de lucht vallen en is meestal gecombineerd met ander vermogen. Laten we de uitzondering niet tot norm verheffen.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Het doel van de originerende discussie staat hier: JURIST in "Financiële onafhankelijkheid - Deel 5"Rubbergrover1 schreef op maandag 22 september 2025 @ 11:37:

[...]

Mijn "statistiekje" hangt volledig af van wat het doel van dat "statistiekje" is. En wat je wil met die "vermogende" mensen. Zoals aangegeven, als het gaat om de vermogensrendementsheffing, dan is alleen het vrij vermogen relevant. Maar als je wil weten of je voldoende vermogen hebt om FO te worden, dan zijn heel andere zaken van belang.

Het boeit mij ook totaal niet of je iemand een stempeltje "vermogend" wil geven of niet. Daarom vind ik het ook een non-discussie. Ik vind het in het kader van de FO discussie het alleen van belang of je FO bent of niet en of je op het gewenste pad zit om FO te worden. Zoals aangegeven, voor de een betekent dit dat er een zakje geld nodig is om te tijd tot de AOW te overbruggen. Voor de ander betekent dit dat er een fiks vermogen nodig is om uit dat vermogen levenslang een inkomen te kunnen halen. De een is niet beter dan de ander of zo, er is alleen een ander uitgangspunt om naartoe te werken.

En ja, het is heel goed mogelijk dat iemand FO is als diegene bijna geen eigen vermogen heeft, maar wel extreem lage kosten. Over voorbeelden daarvan is hier ook regelmatig wel discussie geweest.

Lijkt erop dat we flink zijn afgedwaaldWat ik zie is dat een paar ton netto vermogen al als veel wordt gezien en moet belast worden. En de trend is dat het meer wordt. Opvallend vind ik dat ook een rechtse regering (inclusief de VVD) hier gewoon mee door zijn gegaan.

Box 3 heeft bij kiezers te weinig aandacht, omdat dit door de grote middenklasse gewoon weinig wordt gevoeld (pensioenvermogen is vrijgesteld).

Ik begrijp wel dat het verschil tussen belasten van vermogen en arbeid niet te groot moet zijn, wat mij vooral stoort - en dat is wereldwijd ook een probleem - is dat de echt zeer vermogenden niet meer worden belast, maar vaak minder betalen. Waarom dat net als bij IB niet progressief belasten?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Ik zou het sterker willen stellen. Ik denk dat voor veel mensen een ton vrij besteedbaar box 3 vermogen heel veel meer rijkdom geeft dan een ton in de stenen of een ton pensioenkapitaal. Juist vanwege de vrije besteedbaarheid van dat box 3 vermogen. Het geeft je zo veel meer vrijheid en mogelijkheden dan geld dat 'vast' zit, dat dit in de praktijk veel meer 'nut' en (gevoel van) rijkdom kan geven.Magpie schreef op maandag 22 september 2025 @ 11:38:

Poeh, lastige discussie hier. Ik denk dat je het box 3 vermogen in algemene zin wel vaak als een 'marker' kan zien voor een bepaalde rijkdom. Vaak hebben mensen met meer dan 500k vrij belegbaar vermogen ook een prima eigen koopwoning.

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

Je mag pas naar een hospice als je nog maar een levensverwachting hebt van minder dan 3 maanden. In de praktijk is het vaak nog veel korter. Als je dan nog je huis gaat verkopen heb je wel heel erg verkeerde prioriteiten (als je er überhaupt al energie voor zou hebben). De verkoop is in die situatie iets voor de nabestaanden.XWB schreef op maandag 22 september 2025 @ 09:59:

[...]

Maar "de laatste dagen slijten" kan ook betekenen dat je pas verkoopt wanneer je naar een hospice moet.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

/u/147561/vaag2.JPG?f=community)

Ik geloof zelf niet zo in het vooruit projecteren van de vooruitgang van de afgelopen eeuw. Europa is bovendien een continent met tanende invloed; geopolitiek gezien worden we minder relevant en ik denk dat we dat ook terug gaan zien in afname van rijkdom en (technologische) vooruitgang.Requiem19 schreef op maandag 22 september 2025 @ 11:31:

Exact wat @rube zegt.

Daarbij ook not de kanttekening dat we voor de huidige generatie 30/40/50+'ers niet moeten kijken naar het gedrag van een 75+'er anno 2025.

Denk eens terug aan hoe een 75+'er gemiddeld leefde in de jaren '90. 75 was toen 'echt oud' en veel 75+'ers waren toen echt lang niet zo actief als je nu ziet.

Door toenemende welvaart en groeiende medische kennis krijgen we meer gezonde jaren erbij. Als je nu eind 30 bent, duurt het nog meer dan 35 jaar voordat je 75+ bent. Dan hebben we het over 2060.

Niemand kan de toekomst voorspellen, maar er is toch wel een aanzienlijke kans dat een gemiddelde 75+'er anno 2060 een stuk ondernemender en actiever is dan een 75+'er in 2025. En daarmee dus ook wel heel blij zou zijn om tegen die tijd ruimer te kunnen leven.

We kijken niet naar een statisch doel, maar een moving target IMO.

Volgens mij was laatst in het nieuws dat de levensverwachting in Nederland lang niet zo hard stijgt als in veel omringende landen en een plateau heeft bereikt / zelfs afneemt. Dit betreft maar een korte periode natuurlijk, dus het is niet dat ik daar dan weer zo zwaar aan til.

Kortom, ik denk - misschien wat pessimistischer - dat het helemaal niet zo goed gaat lopen. Veel medische behandelingen kosten bakken met geld en daar gaan keuzes gemaakt moeten worden. Het blijft inderdaad wel een 'moving target', die leeftijd, maar dat kan ook de andere kant op gaan.

Al met al is dit alles alsnog een motivatie om te streven naar FO natuurlijk.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Dat zijn valide overwegingen - niemand kan de toekomst voorspellen.finsdefis schreef op maandag 22 september 2025 @ 12:24:

[...]

Ik geloof zelf niet zo in het vooruit projecteren van de vooruitgang van de afgelopen eeuw. Europa is bovendien een continent met tanende invloed; geopolitiek gezien worden we minder relevant en ik denk dat we dat ook terug gaan zien in afname van rijkdom en (technologische) vooruitgang.

Volgens mij was laatst in het nieuws dat de levensverwachting in Nederland lang niet zo hard stijgt als in veel omringende landen en een plateau heeft bereikt / zelfs afneemt. Dit betreft maar een korte periode natuurlijk, dus het is niet dat ik daar dan weer zo zwaar aan til.

Kortom, ik denk - misschien wat pessimistischer - dat het helemaal niet zo goed gaat lopen. Veel medische behandelingen kosten bakken met geld en daar gaan keuzes gemaakt moeten worden. Het blijft inderdaad wel een 'moving target', die leeftijd, maar dat kan ook de andere kant op gaan.

Al met al is dit alles alsnog een motivatie om te streven naar FO natuurlijk.

En in ons huidige denken zit een vastgeroest principe van vooruitgangsdenken verankerd. We kunnen ons moeilijk voorstellen dat bepaalde dingen - zoals levensverwachting, of gezonde jaren, eigenlijk achteruit zou gaan.

Dus ik begrijp je pessimisme wel enigszins.

Voor mij werkt het beste om uit te gaan van 2 of 3 scenarios en dan voor een oplossing te vinden die het best werkt voor alle 3 de scenarios. Zou best kunnen dat die oplossing suboptimaal is voor 1 van de 3 scenarios, maar in scenario-overstijgend beter is.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

De waarde van de eigen woning zit (IMO!) niet zozeer in het opgebouwde kapitaal, omdat bij verkoop de alternatieven bijna allemaal op termijn even duur zijn.XWB schreef op maandag 22 september 2025 @ 12:07:

@RichieB Tja lastig. Ben het ook met @Requiem19 eens dat je niet te vroeg al je huis moet verkopen, want je kan zomaar nog 20 jaar of langer leven. Dus wanneer is dan wel een goed moment?

Maar de waarde zit hem meer voor een groot deel ontkoppeld te zijn van de inflatie. Tuurlijk wordt ramen wassen, onderhoud, belastingen etc wel hoger. Maar de hoogste kostenpost is ofwel de rentecomponent ofwel de huur. Die wil je zo vroeg mogelijk vastklikken en inflatie in je voordeel laten werken.

Ook op latere leeftijd zou ik dan nooit gaan verkopen en gaan huren. Ik zou eerder nog cashflow genereren met een opeethypotheek als ik niet per se een grote erfenis middels de woning zou willen geven aan mijn kinderen.

- psychodude

- Registratie: Maart 2008

- Laatst online: 23:12

Om hier op in te haken:finsdefis schreef op maandag 22 september 2025 @ 12:24:

Volgens mij was laatst in het nieuws dat de levensverwachting in Nederland lang niet zo hard stijgt als in veel omringende landen en een plateau heeft bereikt / zelfs afneemt. Dit betreft maar een korte periode natuurlijk, dus het is niet dat ik daar dan weer zo zwaar aan til.

https://www.vzinfo.nl/levensverwachting/leeftijd-en-geslacht

De trend in levensverwachting herpakt zich weer ten delen sinds COVID-19. Voor de mannen weer opwaarts, voor vrouwen stagneert het vooralsnog iets.

Wat je ook ziet is dat de levensverwachting op 65-jarige leeftijd in loop der decennia, als al aangegeven door ook @Requiem19 is komen te verschuiven in positieve zin. Van krap 15 jaar, naar ruim 20 jaar, gemiddeld.

En prognostisch is het ook eigenlijk nog altijd wel de verwachting dat de levensverwachting verder op gaat blijven lopen.

Ook is gemiddeld genomen de levensverwachting beïnvloedbaar. Dus alhoewel dit geen absolute garanties geeft op persoonlijk niveau, 1) is niet roken, 2) geen tot een minimale alcohol consumptie, 3) afdoende lichamelijke activiteit en 4) gezonde voeding/gewicht, een set aan factoren welk een positieve invloed op resterende levensverwachting kent.

Waarbij indien je nu bijvoorbeeld een man van 50 jaar bent, er bij een gezonde leefstijl een reële kans is dat je dus minstens 32,54 resterende jaren zult hebben. Nogmaals, uiteraard geen individuele garanties. Maar qua FO-horizon wel iets om rekening mee te houden.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Het gaat ook niet alleen om de toekomstige (medische) ontwikkelingen, maar ook gewoon om hoe we er nu al voor staan. Een hoop 75+-ers staan nog volop in het leven, met bijbehorende kosten. Die soms juist eerder toenemen, omdat er tegelijk wel meer behoefte aan comfort is. Dus vaker eerste klasse reizen, een comfortabeler (hoge instap) auto, op reis vaker een duurdere georganiseerde reis in plaats van zelf regelen, vaker een comfortabel 4 sterren hotel in plaats van 2 of 3 sterren etc. En daar komt soms nog de zorg of het plezier van kleinkinderen bij, met ofwel functioneel oppassen ofwel 'leuke dingen doen'. Die dierentuinen kosten tegenwoordig ook een vermogen....finsdefis schreef op maandag 22 september 2025 @ 12:24:

[...]

Ik geloof zelf niet zo in het vooruit projecteren van de vooruitgang van de afgelopen eeuw. Europa is bovendien een continent met tanende invloed; geopolitiek gezien worden we minder relevant en ik denk dat we dat ook terug gaan zien in afname van rijkdom en (technologische) vooruitgang.

Volgens mij was laatst in het nieuws dat de levensverwachting in Nederland lang niet zo hard stijgt als in veel omringende landen en een plateau heeft bereikt / zelfs afneemt. Dit betreft maar een korte periode natuurlijk, dus het is niet dat ik daar dan weer zo zwaar aan til.

Kortom, ik denk - misschien wat pessimistischer - dat het helemaal niet zo goed gaat lopen. Veel medische behandelingen kosten bakken met geld en daar gaan keuzes gemaakt moeten worden. Het blijft inderdaad wel een 'moving target', die leeftijd, maar dat kan ook de andere kant op gaan.

Al met al is dit alles alsnog een motivatie om te streven naar FO natuurlijk.

Uiteraard zijn er absoluut geen garanties, en zijn er helaas ook veel mensen bij wie het leven minder goed loopt. Maar ik zou er niet bij voorbaat vanuit gaan dat je met 75 jaar wel min of met achter de geraniums verdwijnt.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

Nederland scoort relatief slecht door de vroedvrouwenmaffia. Wij laten HBO-ers met een financieel belang om de bevalling thuis te laten doorgaan kijken of vrouwen naar het ziekenhuis moeten in plaats van artsen. Het is de laatste 10 jaar wel flink verbeterd, we scoren in plaats van het slechts binnen Europa nu ergens in de middenmoot. Maar deze negatieve impact op kindersterfte brengt de gemiddelde leeftijd nog steeds een stuk naar beneden. Het is daarom ook veel relevanter om te kijken hoe oud mensen worden als ze de 18 bereikt hebben en dan scoort Nederland ineens een stuk beter.finsdefis schreef op maandag 22 september 2025 @ 12:24:

[...]

Volgens mij was laatst in het nieuws dat de levensverwachting in Nederland lang niet zo hard stijgt als in veel omringende landen en een plateau heeft bereikt / zelfs afneemt. Dit betreft maar een korte periode natuurlijk, dus het is niet dat ik daar dan weer zo zwaar aan til.

Vergeet ook niet dat in corruptie en pensioenfraudes hoogtij vieren in twee van de drie landen met de hoogste levenverwachting. Italië en Japan staat nog wat de wachten met al hun '100'-jarigen.

- Magpie

- Registratie: September 2013

- Laatst online: 21:58

Dat is ook ons plan. Ik zit meer op een downsizing om overwaarde vrij te maken en tijdig naar een appartement te gaan. Mijn vrouw zit meer op huis aanpassen en een stukje herfinanciering en/of opeethypotheek. Ons pensioen is niet overdadig, misschien doen we de herfinanciering later wel op ander onderpand dan alleen onze woning, zoals een grote effectenportefeuille.Requiem19 schreef op maandag 22 september 2025 @ 12:41:

[...]

De waarde van de eigen woning zit (IMO!) niet zozeer in het opgebouwde kapitaal, omdat bij verkoop de alternatieven bijna allemaal op termijn even duur zijn.

Maar de waarde zit hem meer voor een groot deel ontkoppeld te zijn van de inflatie. Tuurlijk wordt ramen wassen, onderhoud, belastingen etc wel hoger. Maar de hoogste kostenpost is ofwel de rentecomponent ofwel de huur. Die wil je zo vroeg mogelijk vastklikken en inflatie in je voordeel laten werken.

Ook op latere leeftijd zou ik dan nooit gaan verkopen en gaan huren. Ik zou eerder nog cashflow genereren met een opeethypotheek als ik niet per se een grote erfenis middels de woning zou willen geven aan mijn kinderen.

- R.van.M

- Registratie: December 2009

- Laatst online: 21:24

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

Correct, daarom kan ik het me bijna niet voorstellen dat ze uiteindelijk het pensioenvermogen boven X eur niet zwaarder gaan belasten. Het is namelijk iets wat relatief makkelijk uit te voeren is en bijna niet te ontwijken.Pexow schreef op maandag 22 september 2025 @ 11:32:

[...]

Er is teveel focus op Box 3 (400 miljard). De middenklasse heeft vooral vermogen in de eigen woning (700 miljard) en via de pensioenfondsen (1800 miljard).De bovenste laag heeft vooral vermogen via eigen bedrijven en dit loopt via Box 2.

Box 3 kun je bijna zien als restcategorie. Het is wel de enige die vrij opneembaar is dus voor FO heel belangrijk.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Omgekeerd zit de waarde van een huurwoning naar mijn mening voor een groot deel ook in niet-financiële zaken, zoals de 'ontzorging' dat je een hoop dingen niet hoeft te regelen of er over hoeft na te denken. Zeker op hogere leeftijd zou dat voor mij een belangrijk pluspunt zijn van huren, en zou ik het ook prima vinden om daar flink extra voor te moeten betalen (als dat financieel past).Requiem19 schreef op maandag 22 september 2025 @ 12:41:

[...]

De waarde van de eigen woning zit (IMO!) niet zozeer in het opgebouwde kapitaal, omdat bij verkoop de alternatieven bijna allemaal op termijn even duur zijn.

Maar de waarde zit hem meer voor een groot deel ontkoppeld te zijn van de inflatie. Tuurlijk wordt ramen wassen, onderhoud, belastingen etc wel hoger. Maar de hoogste kostenpost is ofwel de rentecomponent ofwel de huur. Die wil je zo vroeg mogelijk vastklikken en inflatie in je voordeel laten werken.

Ook op latere leeftijd zou ik dan nooit gaan verkopen en gaan huren. Ik zou eerder nog cashflow genereren met een opeethypotheek als ik niet per se een grote erfenis middels de woning zou willen geven aan mijn kinderen.

Daarnaast hebben specifieke seniorenwoningen en aanleunwoningen vaak nog andere voordelen, zoals bepaalde diensten in huis (zorg, maaltijden, ontspanning/verenigingen, wonen tussen mensen in een vergelijkbare situatie), bouwkundige aanpassingen en een gunstige locatie. Ik kan mij daarom goed voorstellen dat je op latere leeftijd om zulke redenen graag kiest voor een huurappartement in plaats van je koopwoning.

Ze kunnen dat pensioenbeleggen ook terugdraaien. Tot 30% van je jaarinkomsten/jaarruimte mag je dus belastingvrij weg zetten. En als dit meer is geworden moet je daar weer over betalen?R.van.M schreef op maandag 22 september 2025 @ 13:05:

[...]

Correct, daarom kan ik het me bijna niet voorstellen dat ze uiteindelijk het pensioenvermogen boven X eur niet zwaarder gaan belasten. Het is namelijk iets wat relatief makkelijk uit te voeren is en bijna niet te ontwijken.

Maar dat zou waarschijnlijk weer geen geld opleveren.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Ik vind dat zelf een riskante toekomststrategie, omdat je dan vol in de inflatie loopt. Al die additionele diensten waar je afhankelijk van wordt worden steeds duurder, terwijl je in eigen beheer bijv je boodschappen doen er iig 1 middleman uithaalt.Rubbergrover1 schreef op maandag 22 september 2025 @ 13:06:

[...]

Omgekeerd zit de waarde van een huurwoning naar mijn mening voor een groot deel ook in niet-financiële zaken, zoals de 'ontzorging' dat je een hoop dingen niet hoeft te regelen of er over hoeft na te denken. Zeker op hogere leeftijd zou dat voor mij een belangrijk pluspunt zijn van huren, en zou ik het ook prima vinden om daar flink extra voor te moeten betalen (als dat financieel past).

Daarnaast hebben specifieke seniorenwoningen en aanleunwoningen vaak nog andere voordelen, zoals bepaalde diensten in huis (zorg, maaltijden, ontspanning/verenigingen, wonen tussen mensen in een vergelijkbare situatie), bouwkundige aanpassingen en een gunstige locatie. Ik kan mij daarom goed voorstellen dat je op latere leeftijd om zulke redenen graag kiest voor een huurappartement in plaats van je koopwoning.

Mijn schoonouders hebben rond hun 60e een eigen woning laten bouwen en daarbij heel erg vooruitgedacht over energieneutraal en op allerlei vlakken zo geschikt mogelijke woning voor het geval ze minder valide worden.

Ik zou eerder die kant op gaan, dan me afhankelijk te maken van 3e partijen die uiteindelijk bijna allemaal een commercieel oogmerk hebben. Is een stukje voorkeur, maar voor mij is het gedeelte 'onafhankelijk' waardevol in de toekomst.

- R.van.M

- Registratie: December 2009

- Laatst online: 21:24

Je kan gewoon de schijven verhogen in box1 voor AOW gerechtigden.kx22 schreef op maandag 22 september 2025 @ 13:08:

[...]

Ze kunnen dat pensioenbeleggen ook terugdraaien. Tot 30% van je jaarinkomsten/jaarruimte mag je dus belastingvrij weg zetten. En als dit meer is geworden moet je daar weer over betalen?

Maar dat zou waarschijnlijk weer geen geld opleveren.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

{kind=link}

Je beschrijft hier exact de reden waarom vrijwel niemand een ton in box 3 heeftRubbergrover1 schreef op maandag 22 september 2025 @ 11:42:

Ik zou het sterker willen stellen. Ik denk dat voor veel mensen een ton vrij besteedbaar box 3 vermogen heel veel meer rijkdom geeft dan een ton in de stenen of een ton pensioenkapitaal. Juist vanwege de vrije besteedbaarheid van dat box 3 vermogen. Het geeft je zo veel meer vrijheid en mogelijkheden dan geld dat 'vast' zit, dat dit in de praktijk veel meer 'nut' en (gevoel van) rijkdom kan geven.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Vincm

- Registratie: December 2009

- Laatst online: 05-07 14:04

Dat mes snijdt aan twee kanten, toch?Requiem19 schreef op maandag 22 september 2025 @ 13:11:

[...]

Ik vind dat zelf een riskante toekomststrategie, omdat je dan vol in de inflatie loopt. Al die additionele diensten waar je afhankelijk van wordt worden steeds duurder, terwijl je in eigen beheer bijv je boodschappen doen er iig 1 middleman uithaalt.

Even versimpeld, stel je hebt op een moment 5 ton.

Optie 1: je huurt een woning en zit 'vol in de inflatie' elk jaar. Maar je 5 ton kan je beleggen of op een andere manier meer waard maken.

Optie 2: je koopt een woning van 5 ton ('alles in de stenen'). Je woning wordt elk jaar meer waard door inflatie maar je hebt geen vrij vermogen.

Het een zal elk jaar een procentje meer of minder opleveren dan de ander, maar over de lange termijn zag ik dat huizenprijzen net zo dalen en stijgen als indexfondsen.

Ik zit nog best wel met deze afweging. Ik woon heel fijn en zou er graag willen blijven wonen, maar ik zou óók wel de ontzorging en (relatieve) flexibiliteit van een huurwoning willen. Misschien juist om dat ik nog relatief jong (dertiger) ben.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Zoals met alles zou dat een kwestie zijn van doorrekenen wmb.Vincm schreef op maandag 22 september 2025 @ 13:26:

[...]

Dat mes snijdt aan twee kanten, toch?

Even versimpeld, stel je hebt op een moment 5 ton.

Optie 1: je huurt een woning en zit 'vol in de inflatie' elk jaar. Maar je 5 ton kan je beleggen of op een andere manier meer waard maken.

Optie 2: je koopt een woning van 5 ton ('alles in de stenen'). Je woning wordt elk jaar meer waard door inflatie maar je hebt geen vrij vermogen.

Het een zal elk jaar een procentje meer of minder opleveren dan de ander, maar over de lange termijn zag ik dat huizenprijzen net zo dalen en stijgen als indexfondsen.

Ik zit nog best wel met deze afweging. Ik woon heel fijn en zou er graag willen blijven wonen, maar ik zou óók wel de ontzorging en (relatieve) flexibiliteit van een huurwoning willen. Misschien juist om dat ik nog relatief jong (dertiger) ben.

Op een bierviltje:

Optie 1: 500k cash, volledig in breed gespreid fonds. 7% rendement JoJ. 35k. Ong 12.5k belastingdruk. Over: 22.5k (in jaar 1).

Wat zijn je huurkosten in dit scenario en wat zijn je aflossing en rentekosten in scenario 2 en hoe lang verwacht je te blijven huren?

Dan kun je het verschil tussen optie 1 en 2 uitrekenen en de huurindexatie meenemen tov het rendement dat je maakt (en hoeveel geld je hiervan moet opmaken om de huren te kunnen blijven betalen of niet etc etc).

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:56

Het lastige is dat de praktijk is dat je vaak op een gegeven moment steeds minder dingen zelf kunt doen. En dat je dus steeds meer afhankelijk wordt van het inhuren van een schilder of aannemer etc. Het is dus niet zozeer een keus tussen zelf doen of aanvullende diensten uitbesteden, het wordt meer de keus of je dat zelf allemaal wil regelen (tegen hoge individuele commerciële tarieven) of dat je die zaken collectief kunt regelen. Dan kan het heel goed zijn dat het beter uitpakt als die dingen door een verhuurder collectief worden opgepakt dan als je het zelf allemaal moet regelen.Requiem19 schreef op maandag 22 september 2025 @ 13:11:

[...]

Ik vind dat zelf een riskante toekomststrategie, omdat je dan vol in de inflatie loopt. Al die additionele diensten waar je afhankelijk van wordt worden steeds duurder, terwijl je in eigen beheer bijv je boodschappen doen er iig 1 middleman uithaalt.

Mijn schoonouders hebben rond hun 60e een eigen woning laten bouwen en daarbij heel erg vooruitgedacht over energieneutraal en op allerlei vlakken zo geschikt mogelijke woning voor het geval ze minder valide worden.

Ik zou eerder die kant op gaan, dan me afhankelijk te maken van 3e partijen die uiteindelijk bijna allemaal een commercieel oogmerk hebben. Is een stukje voorkeur, maar voor mij is het gedeelte 'onafhankelijk' waardevol in de toekomst.

Voor de kortere termijn is het zeker verstandig om een "toekomstbestendige" woning te hebben. Zodat je minder snel de 'noodzaak' hebt om naar een andere ontzorgde (senioren-)woning te verhuizen. Dat zou ik sowieso doen. Maar dat staat los van de mogelijke toekomstige overgang naar zo'n ontzorgde (senioren-)woning.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

Ik heb vaak te maken met ouderen die hun woning verkopen. Het patroon is meestal hetzelfde: de man vindt dat de woning nog prima toekomstbestendig is, terwijl de zorgtaken vaak bij de vrouw komen te liggen. Zij wil vaak al jaren naar een gelijkvloerse seniorenwoning, maar de stap wordt pas gezet als het echt niet meer gaat.Requiem19 schreef op maandag 22 september 2025 @ 13:11:

[...]

Ik vind dat zelf een riskante toekomststrategie, omdat je dan vol in de inflatie loopt. Al die additionele diensten waar je afhankelijk van wordt worden steeds duurder, terwijl je in eigen beheer bijv je boodschappen doen er iig 1 middleman uithaalt.

Mijn schoonouders hebben rond hun 60e een eigen woning laten bouwen en daarbij heel erg vooruitgedacht over energieneutraal en op allerlei vlakken zo geschikt mogelijke woning voor het geval ze minder valide worden.

Ik zou eerder die kant op gaan, dan me afhankelijk te maken van 3e partijen die uiteindelijk bijna allemaal een commercieel oogmerk hebben. Is een stukje voorkeur, maar voor mij is het gedeelte 'onafhankelijk' waardevol in de toekomst.

De vrouw wil meestal weg om praktische redenen zoals de trap, het onderhoud aan de woning en vergeet vooral niet de tuin, maar de belangrijkste reden is meestal het gebrek aan sociaal contact.

Als ik ze dan na de verhuizing spreek, zijn negen van de tien heel tevreden met de nieuwe situatie. Zelfs de partner die eerst niet wilde. Vaak zeggen ze dat ze het tien jaar eerder hadden moeten doen.

Helaas zie ik het ook bij mijn ouders. De woning is volledig gelijkvloers en op papier levensloopbestendig, maar op 80-jarige leeftijd 300m2 aan tuin bijhouden en elke 6 jaar schilderen begint best een dingetje te worden.

Ik zou door blijven gaan met beleggen zolang jij de flexibiliteit nodig hebt. Een huis hebben klinkt heel goed, maar het is minder flexibel dan aandelen. Een huis koop je voor woongenot, niet als investering (ondanks dat het ook omhoog gaat).Vincm schreef op maandag 22 september 2025 @ 13:26:

[...]

Dat mes snijdt aan twee kanten, toch?

Even versimpeld, stel je hebt op een moment 5 ton.

Optie 1: je huurt een woning en zit 'vol in de inflatie' elk jaar. Maar je 5 ton kan je beleggen of op een andere manier meer waard maken.

Optie 2: je koopt een woning van 5 ton ('alles in de stenen'). Je woning wordt elk jaar meer waard door inflatie maar je hebt geen vrij vermogen.

Het een zal elk jaar een procentje meer of minder opleveren dan de ander, maar over de lange termijn zag ik dat huizenprijzen net zo dalen en stijgen als indexfondsen.

Ik zit nog best wel met deze afweging. Ik woon heel fijn en zou er graag willen blijven wonen, maar ik zou óók wel de ontzorging en (relatieve) flexibiliteit van een huurwoning willen. Misschien juist om dat ik nog relatief jong (dertiger) ben.

Zie het ook zo:

Stel het gaat slecht en alles zakt evenredig, dan is aandelen verkopen sneller en makkelijker dan huis verkopen.

Een moment in je leven als je echt gesetteld bent. Je een gezin hebt en uitbreiding wilt, dan is het een goed moment om naar de kijken.

- Requiem19

- Registratie: Februari 2004

- Laatst online: 23:47

Als we het simpel zouden maken en ik heb 500k cash liggen, zou ik 500k beleggen en tegelijkertijd een woning kopen middels een hypotheek - mits je idd ook echt op het moment in je leven bent dat je een woning wilt gaan kopen waar je wat langer wilt blijven wonen.

- Vincm

- Registratie: December 2009

- Laatst online: 05-07 14:04

Het gaat er op dat moment niet perse meer om wat het meest oplevert, maar dus ook wat je zelf wilt. Dat is immers óók waar je FI voor wordt, toch? Al zal een 80-jarige misschien iets anders willen dan een dertiger...Requiem19 schreef op maandag 22 september 2025 @ 13:34:

[...]

Zoals met alles zou dat een kwestie zijn van doorrekenen wmb.

Op een bierviltje:

Optie 1: 500k cash, volledig in breed gespreid fonds. 7% rendement JoJ. 35k. Ong 12.5k belastingdruk. Over: 22.5k (in jaar 1).

Wat zijn je huurkosten in dit scenario en wat zijn je aflossing en rentekosten in scenario 2 en hoe lang verwacht je te blijven huren?

Dan kun je het verschil tussen optie 1 en 2 uitrekenen en de huurindexatie meenemen tov het rendement dat je maakt (en hoeveel geld je hiervan moet opmaken om de huren te kunnen blijven betalen of niet etc etc).

Goede reactie. In mijn geval wás ik gesetteld, maar ben ik dat niet meer. En ik heb ooit geleerd dat het hebben van een koopwoning financieel gezien verstandig is (en de afgelopen jaren met de waardestijgingen lijkt dat zeker zo), dus in zekere zin als investering. Ik zie mijn woning eigenlijk ook als mijn pensioenpotje voor later.kx22 schreef op maandag 22 september 2025 @ 14:22:

[...]

Ik zou door blijven gaan met beleggen zolang jij de flexibiliteit nodig hebt. Een huis hebben klinkt heel goed, maar het is minder flexibel dan aandelen. Een huis koop je voor woongenot, niet als investering (ondanks dat het ook omhoog gaat).

Zie het ook zo:

Stel het gaat slecht en alles zakt evenredig, dan is aandelen verkopen sneller en makkelijker dan huis verkopen.

Een moment in je leven als je echt gesetteld bent. Je een gezin hebt en uitbreiding wilt, dan is het een goed moment om naar de kijken.

Aan de andere kant, als mijn pensioenpotje 'vol' is (duur huis maar steeds meer afbetaald, waardestijging) kan ik dat alleen te gelde maken door mijn huis te verkopen. Daarmee kom ik weer op mijn eerdere dilemma of ik liever blijf wonen (en eigenlijk nog niet met pensioen 'kan' om de vaste lasten náást mijn huis te betalen) of de flexibiliteit opzoek, wat goedkoper ga wonen/huren en daarmee (barista)FIRE.

- Pexow

- Registratie: November 2024

- Laatst online: 08-10-2025

Het hebben van een eigen woning is financieel verstandig omdat het fiscaal gestimuleerd wordt. Als dit niet het geval zou zijn dan zou je theoretisch een woning voor de verhuur kunnen hebben als investering en zelf een woning kunnen huren vanwege de flexibiliteit waarbij je nog steeds beschermt bent tegen huurstijgingen. In de huidige situatie is dit helaas niet het geval.

- Magpie

- Registratie: September 2013

- Laatst online: 21:58