Na mijn DD van

$TTOO en

$SAVA, wil ik nog wel een persoonlijke analyse met jullie delen. Dit keer weer een interessant, maar waarschijnlijk ook meer risicovol aandeel: $TRCH.

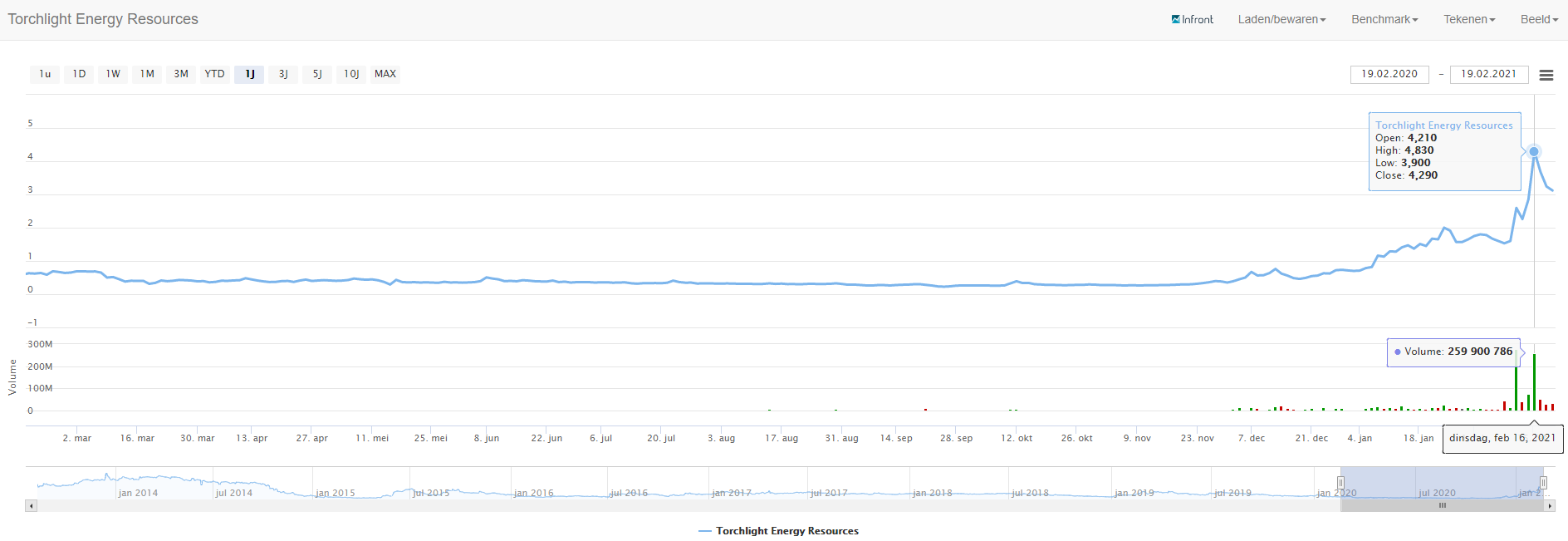

$TRCH staat voor Torchlight Energy Resources, een aan Nasdaq genoteerd bedrijf uit Texas dat zich primair richt op acquisitie en ontwikkeling van olievelden. Het bedrijf heeft 143M aandelen outstanding en heeft momenteel een koers van $3,12 (52week min/max is $0,21-$4,83). Op zich niet heel spannend, ware het niet dat dit bedrijf als het goed is binnenkort ophoudt om te bestaan.

In Canada staat namelijk momenteel het bedrijf MetaMaterial Inc (CSE:$MMAT en OTC:$MMATF, hierna ook META genoemd) klaar om de Nasdaq notering van $TRCH over te nemen. Dit bedrijf richt zich op smart materials, photonics en nanotechnologie waarbij ze momenteel 54 patenten in bezit hebben en met diverse grote partners samenwerken in onder andere Automotive, Medical, Aerospace&Defence, Consumer Electronics en Energy. Denk hierbij aan bedrijven als Mazda, ThermoFisher, Samsung, Sony, Boing, Panasonic enz. $MMAT heeft een koers van $2.1466 en 52-week range van 2.03-2.25.

$MMAT wil graag aan de Nasdaq verder en daar is globaal de volgende constructie uit gekomen:

- $TRCH neemt META over door uitgifte van aandelen, waarbij de aandeelhouders van $TRCH 25% van het gecombineerde bedrijf gaan bezitten en de aandeelhouders van META 75%.

- Alle huidige oil en gas assets van $TRCH worden vóór 30Jun21 verkocht en de opbrengsten hiervan komen ten goede aan $TRCH aandeelhouders als een soort van bijzonder dividend.

- Op 12Mar21 is er een stemming onder de aandeelhouders van META om definitief toestemming te krijgen voor deze merger. Volgens een tweet van de afgelopen week van de CEO had al 48% van de totale aandeelhouders vóór gestemd).

Kortom, er wordt een merger gedaan waarbij uiteindelijk het hele bedrijf zich alleen gaat focussen op de activiteiten van META. Waarom dan deze constructie? Als je in de groeimarkt zit (EV, LED, solar, holography, enz) dan wil je aan dé technologiebeurs genoteerd zijn. Dit schijnt echter een omslachtig en duur proces te zijn, terwijl het op deze wijze eenvoudig en snel te regelen is.

Het grote voordeel voor $TRCH shareholders en voor mij een belangrijke reden om een gokje te wagen, is de verkoop van alle assets en het feit dat de volledige waarde (op 10% voor onkosten na) ten goede komt aan dividend. Het bedrijf schijnt naast materialen momenteel eigenaar te zijn van zo'n 147.000 acres (zo'n 60.000 hectare) grond rijk aan olie/gas/mineralen. Ik heb al diverse prijzen voor de grond gezien, variërend van 2k-60k per acre en dividendprijzen van $1.50-$15 per share. Giswerk, maar zelfs lage schattingen zitten op zo'n 50% van de huidige aandelenprijs.

Een risico is de uiteindelijke waarde van de nieuwe aandelen, zeker omdat je als $TRCH aandeelhouder slechts 25% van het nieuwe bedrijf in handen krijgt. Dit kan voor een afwaardering zorgen.

Tegelijkertijd zal de notering van een een nieuw bedrijf aan de Nasdaq er voor gaan zorgen dat deze opgenomen gaat worden in 'mandjes' en er dus een vraag naar aandelen zal komen door institutions als Vanguard, Blackrock enz. Dit zal hoogstwaarschijnlijk voor waardestijging gaan zorgen. Naar verwachting in aanloop naar de stemming op 12Mar20 maar ook zodra het nieuwe bedrijf genoteerd staat. Met een korreltje zout zie ik daarbij behoorlijk wat schattingen richting 10-12 dollar gaan.

Daarbij, een techbedrijf dat nu al samenwerking heeft met grote spelers, is op termijn waarschijnlijk geen slechte investering.

Als je gaat zoeken zie je dat er behoorlijk wat reuring is. Een erg postieve DD op Reddit, waarbij er zelfs gesproken wordt over een opbrengst van de grond tot wel 8.8 miljard ($60/share), maar ook een erg negatieve op SeekingAlpha die de omgerekende waarde van een $TRCH aandeel in de nieuwe constructie op $0,35 schat. Dit laatste artikel van White Diamond Research wordt echter weer door velen de grond ingeboord omdat dit bedrijf zich al meerdere malen erg negatief heeft uitgelaten over aandelen waar ze short in zitten, terwijl betreffende aandelen regelmatig fiks doorgestegen zijn. Een kat in het nauw?

Conclusie: Een oliebedrijf dat stopt met oude energie en verder gaat als een modern technologiebedrijf, waarbij het eigen vermogen in de vorm van assets ter compensatie ten goede komt aan de aandeelhouders, die bovendien ook een aandeel in het nieuwe bedrijf krijgen. Op het eerste gezicht lijkt het risk niet heel groot te zijn, terwijl de reward wel eens hoger dan verwacht uit zou kunnen pakken. Wat me hierin sterkt is onder andere een artikel op Reuters

over de omvang van een van hun olievelden. Ik doe in ieder geval mee met 500 stukjes.

Disclaimer: Ik ben een hobbymatige belegger. Mijn DD deel ik omdat ik denk dat het van toegevoegde waarde kan zijn in deze topicreeks wanneer users hun visie delen over (met name) de niet-standaard aandelen. Een uiteindelijke keuze om in betreffende aandelen te investeren, ligt geheel bij jezelf. Ik ben op geen enkele wijze verantwoordelijk of aansprakelijk voor eventuele verliezen. Bij mooie winsten drink ik graag rode wijn, adres via DM

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

:fill(white):strip_exif()/f/image/vou7GAeCMhp66ziu3I5Gxywu.png?f=user_large)

:strip_icc():strip_exif()/u/307988/crop5d386ba3e3a93_cropped.jpeg?f=community)

:strip_exif()/u/295799/cryava.gif?f=community)

/u/762439/crop5f29314a6a8e5_cropped.png?f=community)

/u/466411/crop59ab081940402_cropped.png?f=community)

:strip_icc():strip_exif()/u/373647/b1aa8209a437bf987cf066823c044f0a.jpeg?f=community)

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/46233/art_planet_60x60.jpg?f=community)

/u/76904/crop5735f86b5a875.png?f=community)

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

:strip_icc():strip_exif()/u/1053689/crop603be5922c07a_cropped.jpg?f=community)

/u/463431/crop5d13a3992a858.png?f=community)

:strip_icc():strip_exif()/u/37855/icoon.jpg?f=community)

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/403367/crop600df0354d146_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/434213/crop660ff82498a8d_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

/u/79923/DUT11.png?f=community)

:strip_icc():strip_exif()/u/81921/back_front_s_small.jpg?f=community)

:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

/u/353185/uniciteit.png?f=community)

:strip_icc():strip_exif()/u/58227/crop6626a7982351d_cropped.jpg?f=community)

{kind=link}

{kind=link}

{kind=link}