inkomen uit werk

Zo mijn jaarlijkse loon verhoging is weer binnen (neem ik niet standaard mee in mijn FO berekeningen, dus het is altijd leuk om zo'n verhoging te krijgen. 150 euro netto per maand extra inkomsten (1800 per jaar)

, dus 150 euro per maand extra sparen, kan daarmee bijna 12 maanden aan pensioen bekostigen tegen die tijd

. Dus erg fijn dat die inkomstenkant ook mee omhoog blijft gaan.

uitgaven

Ook Aan de uitgave kant afgelopen jaar kunnen snijden, Vaste lasten auto van 150 euro naar 50 euro terug gebracht. 3000 euro cash in handen gekregen vanwege de auto wissel, Enkel de brandstof is iets duurder, van 40 euro naar 90 euro per maand aan brandstof. (Diesel -> Benzine & zuinig -> onzuinig).

inkomen uit obligaties/aandelen/cryptocurrencies

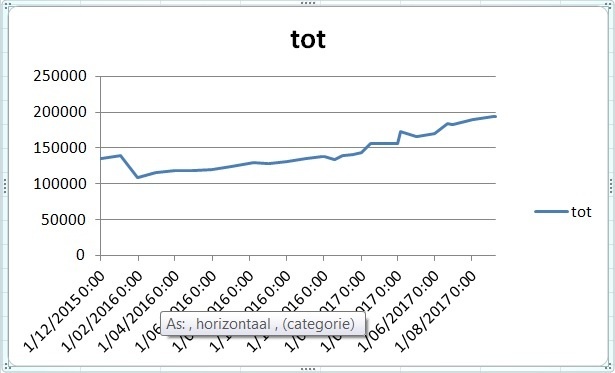

Ondertussen 2 maanden gehad dat mijn pasieve inkomen, hoger was dan mijn maandelijkse uitgaven.

hypotheek / wonen

Hypotheekrente mag ik volgend jaar opniew vastzetten, dat gaat zeker effect hebben aangezien ik nog op 2,8% zit. Ik hoop dat ik dat volgend jaar tegen 1,4% of lager kan vast zetten voor de laatste 5 jaar.

In de eerste 3,5 jaar hebben we nu ruim 80.000 euro afgelost, Dus de volgende 200.000 in de komende 6,5 jaar moet dan ook geen problemen opleveren.

Nog steeds bezig met zonnepanelen, Maar kan geen goede aannemer vinden die dat + alle andere verbouwingen tegelijk wilt aanpakken. Toch maar eens vaart achter zetten.

Grootste (mis)kopen dit jaar tot nu toe

Grootste koop is een groot aquarium in de woonkamer, 2,5meter lang. Dat kost uiteindelijk een behoorlijke smak met geld, stond voor 5000 euro al jaren in mijn begroting, dus het deed geen pijn aan FO doelstelling. maar het blijft een hoop geld.

De 2e grootste aanschaf was een onverwachte. Was langzaam aan het sparen voor een VR-bril. Ik blijf toch een early adapter zolang mijn portemonnee dit toelaat.

De oculus was in de aanbieding. een mooi moment om er 1 aan te schaffen.

Laptop en PC voldeden net niet aan de specs. Beiden hadden een videokaart die 1 generatie te oud was.

Maar, wel SSD's in raid 0, 16 & 32Gig geheugen en beiden voorzien van een recente i7. Compensatie genoeg denk je zo. Maar dat wilde dus niet werken.

Dus een nieuwe videokaart aangeschaft (800 euro). Blijkt deze geen analoge uitgangen meer te hebben.

Mijn beeldschermen zijn nog vga only... Dus daarboven op ook nog eens 2 beeldschermen vervangen. (nu wel 4k en dus meer scherm om op te werken, maar dat stond nog niet op de planning).

Totale kosten dus 2100 euro... Maar ik kan weer even vooruit.

makkelijker geld uitgeven

makkelijker geld uitgeven

Ik heb als doel om met 42 FO te zijn (nog 14 jaar te gaan)

De eerste keer de berekening heel strak opgezet en op een hoop dingen gaan bezuinigen. En dat lukt toch heel goed. Maar ondertussen krijg je een pot met geld die je nu al hebt en niet nodig hebt om het doel van 42 te halen. Deze pot met geld is erg zichtbaar met alle berekeningen. En ik merk gewoon dat ik het heel makkelijk uit geef, zie voorbeeld hierboven. Aan de ene kant, 42 is al erg vroeg en daar voel ik ook wel vrede mee. maar hoe eerder FO hoe eerder ik echt kan werken voor meer luxe tijdens mijn FO tijdperk.

Meer mensen die dit herkennen? Of die ik nu gewoon veelste moeilijk door eens wat geld stuk te slaan zonder een RIO te zien?

9.700Wp PV (enphase), 55kwh EV(Tesla), 75kwh EV(Tesla), sigenergy 54kwh Tibber 2x Easee 22kw + 1x DC25kw Sigenergy

:strip_icc():strip_exif()/u/488509/crop55d63a35844c4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/566441/crop5da6cd9c36fc0_cropped.jpeg?f=community)

/u/84617/kleinsandstormdamien.JPG?f=community)

/u/510248/crop5daf07981706f_cropped.png?f=community)

/u/102469/crop60633f8b439f1_cropped.png?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

:strip_icc():strip_exif()/u/85747/crop5e3491f382a9e_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1826/intel.jpg?f=community)

:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

/u/147561/vaag2.JPG?f=community)

/u/24831/crop69527906eaf59.png?f=community)

:strip_icc():strip_exif()/u/99267/crop5b68293ca4ee4.jpeg?f=community)

:strip_icc():strip_exif()/u/515744/crop678c291d91580.jpg?f=community)