Het zou alleen wel prettig zijn als je daar zelf een besluit over mag nemen.Brent schreef op maandag 14 januari 2019 @ 13:53:

Als je dood gaat, lever je sowieso alles in. De vraag is aan wie. Je zou hopen dat in 2019 de bloedlijn toch niet meer het enige van belang is...

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

@Brent Dat er iets moet gebeuren met die miljardenfirma's die via NL enorme voordelen behalen staat redelijk vast, maar simpelweg een verhoging van de vpb zal het MKB hard raken.

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

/u/499719/crop5db6e1bd41337.png?f=community)

Zo lang de lonen achterblijven op de inflatie en de BTW omhoog gaat heb je helemaal niets aan dat kleine beetje minder IB.Malt007 schreef op maandag 14 januari 2019 @ 13:41:

@Philip Ross

Maar volgens mij gaat de IB naar beneden en nemen de kortingen voor de topinkomens af (arbeidskorting, heffingskorting, hypotheekrente aftrek). Dus voordelig voor het middeninkomen, daar gaat dit topic toch om?

Concurrentiepositie is zo veel meer dan lage belastingen. Een veel groter deel is infrastructuur, stabiliteit en hoog opgelied personeel.Je voorbeeld van dividendbelasting kan ik mee leven, echter zie ik niet direct een oplossing. Je moet het ook in de context van de concurrentiepositie zien, hoe zit het bij de omringende landen en wat gaat er gebeuren met de koopkracht als je deze belastingen omhoog gooit.

Dat je het als een troll reactie ziet geeft al aan hoe vast je zit in bepaalde dogmas. Dat het momenteel onhaalbaar is ben ik met je eens. Maar het zijn op termijn prima realistische plannen. Het is ook zoiets dat je niet alleen in Nederland moet regelen maar in de hele EU. En weggaan levert veel meer nadelen op dan voordelen voor 99% van de mensen.Je voorstel omtrent erfbelasting zie ik als troll reactie. Onhaalbaar en totaal niet realistisch, misschien interessant voor jouw persoonlijk situatie maar zal iedereen met vermogen wegjagen uit NL. Je zou maar je volledige opgebouwde vermogen moeten inleveren als je ergens je hele leven hard voor hebt gewerkt of gespaard (en belasting over hebt betaald).

Je bent dood, dus je levert niets in. De mensen die vermogen inleveren zijn mensen die daar letterlijk niets voor hebben gedaan behalve geboren worden. Welk deel van geboren worden bij rijke ouders geeft je recht op een hele hoge erfenis?

Bijvoorbeeld dat onderwijs niet meer gratis is. Zorg die duurder word. Verhoogde energie belasting is er nog zo een. Hoe veel wil je er hebben?Malt007 schreef op maandag 14 januari 2019 @ 13:54:

[...]

Welke financiële voordeeltjes, ik heb er nog steeds geen gehoord die echt impact heeft op jan modaal over wie dit topic gaat.

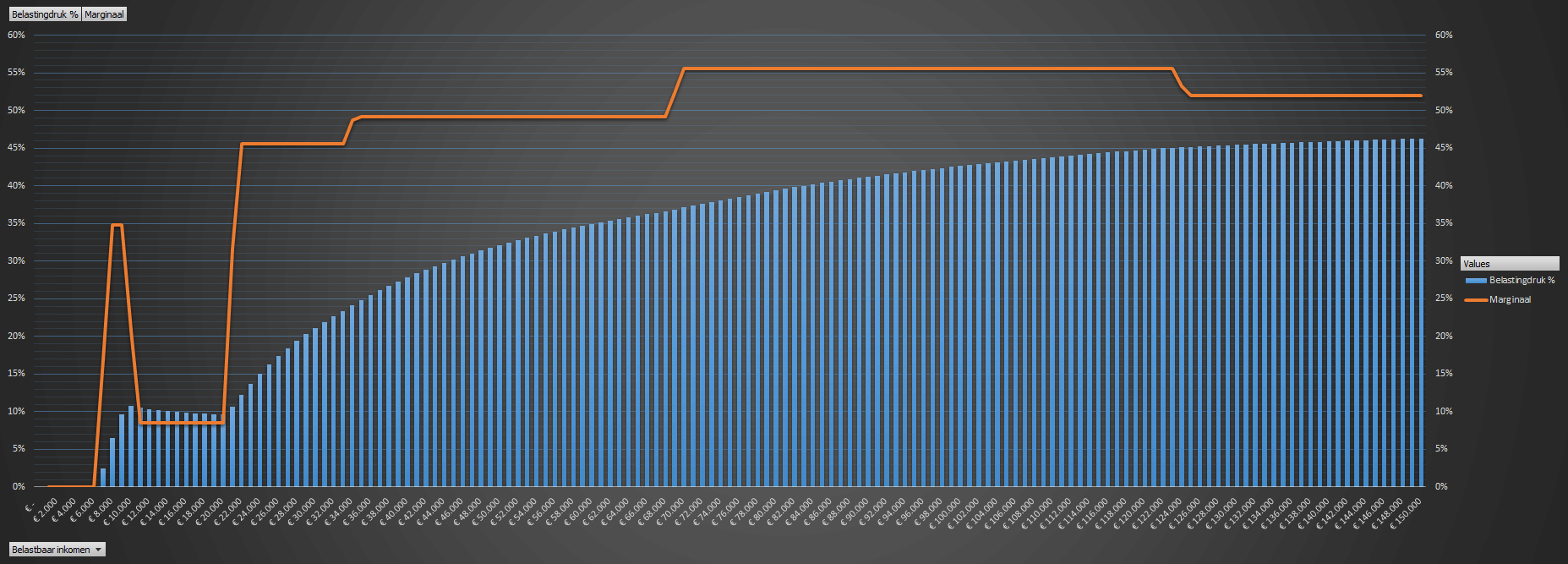

Die grafiek zegt natuurlijk vrij weinig zonder context, laat alleen zien hoe het inkomen van de rijksoverheid opgebouwd is.

Dat grafiekje geeft wel precies aan wat er gaande is, bedrijvne komen steeds goedkoper weg en burgers betalen steeds meer. En dat is nou precies de reden dat er geen middeninkoms meer over blijven.

Dat mag je ook zolang je leeft. Je mag prima geld schenken aan anderen of aan je kinderen. Maar je kinderen hebben niet zomaar recht op dat geld, want waarom zouden ze dat hebben, ze hebben er nooit iets voor gedaan.staaltje schreef op maandag 14 januari 2019 @ 13:56:

[...]

Het zou alleen wel prettig zijn als je daar zelf een besluit over mag nemen.

Uhm, ouders zijn toch verantwoordelijk voor kinderen? Kinderen mogen toch tot hun achtiende helemaal niet zelf alle beslissingen maken.blaatschaaap schreef op maandag 14 januari 2019 @ 13:52:

[...]

Lijkt me niet zo'n goed idee. Een ouder met 3 kinderen heeft dan (zeker de eerste 5-10 jaar) 3 keer zoveel invloed op verkiezingen als een alleenstaand persoon. Hoe ga je controleren dat het kind de keus heeft gemaakt en niet de ouder? Lijkt me niet echt eerlijk. Laat staan bij families met 5 tot 8 kinderen.

Lijkt mij prima eerlijk dat 3 personen 3 stemmen hebben. Iemand die kinderen heeft zal toch het beste voor die kinderen stemmen en die zijn op deze manier ook netjes vertegenwoordigd in de politiek.

[ Voor 11% gewijzigd door Philip Ross op 14-01-2019 14:01 ]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 20-05 13:28

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

En ranten op werkelozen, migranten of gewoon whataboutisme is dus ook niet gewenst als discussietechnieken.

[ Voor 107% gewijzigd door DaniëlWW2 op 14-01-2019 20:18 ]

- stfn345

- Registratie: Januari 2000

- Laatst online: 29-05 19:25

:strip_icc():strip_exif()/u/2431/cat.jpg?f=community)

Laat ik het anders stellen: voor de universiteit in kwestie was dat zeker het geval: Het maakte voor een bijv. Chinese of Nederlandse weinig verschil op de balans van de universiteit. Dat het voor andere universiteiten wel zou verschillen is mogelijk als het tarief van de instelling flink hoger zou liggen dan bij de betreffende universiteit waarvan ik het weet.vickypollard schreef op maandag 14 januari 2019 @ 10:26:

[...]

Dat lijkt me sterk. Het instellingstarief verschilt per uni en per (type) opleiding. Dat is wat die non-EER studenten betalen. De compensatie vanuit de overheid per student is toch altijd hetzelfde? Dat weet ik dan weer niet exact (vandaar dat het me sterk lijkt), maar ik kan me haast niet voorstellen dat de overheid de hoogte van de compensatie overlaat aan de universiteit zelf.

Het grootste voordeel van buitenlandse studenten is voor zover ik weet dat het geld meteen beschikbaar is. De compensatie voor het wettelijk collegegeld komt pas na afstuderen.

Je hebt inderdaad gelijk dat het geld meteen beschikbaar is.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Hoe wil je invloed uitoefenen op de lonen? Hoe ver wil je gaan met het beperken van de inkomstenbelasting, dat geld moet toch ergens vandaan komen. Denk je dat de lonen omhoog gaan als je de vpb en de dividendbelasting verhoogd worden, eerder omlaag? De IB is al heel redelijk in NL vergeleken met andere westerse landen.

Ik ken genoeg mensen die werken en sparen zodat hun nazaten het goed hebben. Rustig 60-80 uur per week hun hele leven zodat ze iets kunnen opbouwen. Dit soort mensen verschaffen over het algemeen ook een hoop banen trouwens, ben benieuwd hoe ze gestimuleerd worden als ze weten dat alles verdwijnt in de zakken van de overheid als het vervolgens zo belast wordt. Volgens jou zit ik vast in een dogma, maar volgens mij jij net zo goed.

Ik ken genoeg mensen die werken en sparen zodat hun nazaten het goed hebben. Rustig 60-80 uur per week hun hele leven zodat ze iets kunnen opbouwen. Dit soort mensen verschaffen over het algemeen ook een hoop banen trouwens, ben benieuwd hoe ze gestimuleerd worden als ze weten dat alles verdwijnt in de zakken van de overheid als het vervolgens zo belast wordt. Volgens jou zit ik vast in een dogma, maar volgens mij jij net zo goed.

- blaatschaaap

- Registratie: Februari 2004

- Laatst online: 23:01

schaap

Je vind het niet eerlijk dat kinderen het vermogen van ouders erven. Maar je vind het wel eerlijk dat een stelletje dat fokt als konijnen 10 keer zoveel invloed op verkiezingen heeft als iemand die dat niet doet?Philip Ross schreef op maandag 14 januari 2019 @ 13:59:

Uhm, ouders zijn toch verantwoordelijk voor kinderen? Kinderen mogen toch tot hun achtiende helemaal niet zelf alle beslissingen maken.

Lijkt mij prima eerlijk dat 3 personen 3 stemmen hebben. Iemand die kinderen heeft zal toch het beste voor die kinderen stemmen en die zijn op deze manier ook netjes vertegenwoordigd in de politiek.

Het is prima eerlijk dat 3 personen 3 stemmen hebben, als ze alle 3 zelf beslissen waar ze op stemmen, kinderen beslissen dat niet zelf. Ik snap niet hoe je dat als eerlijk ziet.

blaap

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Hier is natuurlijk ook niks mis mee.Malt007 schreef op maandag 14 januari 2019 @ 14:07:

Ik ken genoeg mensen die werken en sparen zodat hun nazaten het goed hebben.

Er ontstaat echter wel een 'probleem' wanneer er ook nazaten zijn die geen spaargeld van hun ouders meekrijgen (bijvoorbeeld omdat ze besluiten te scheiden en daarna het geld op is

Deze worden dan bij voorbaat kansloos ten opzichte van de groep nazaten die tot maar liefst €100.800 meekrijgt om z'n eerste huis aan te schaffen. Wel een prima maatregel om de startersproblemen niet in de statistieken terug te laten komen trouwens

Ik vind het belangrijk dat je iedereen dezelfde kansen geeft. Als ze die niet grijpen, hebben ze het in ieder geval zelf niet gedaan. Je moet jezelf ontplooien en je bent voor jezelf verantwoordelijk.

Het gaat mis als generaties bij voorbaat kansloos zijn omdat hun ouders niet rijk genoeg waren.

Het draait om proporties; de hoeveelheid die je nu belastingvrij kan schenken voor een woning is gigantisch hoog. Daar tegenover zou het 'normale' belastingvrije schenkgrens (~5600 euro per jaar) best wat omhoog mogen vind ik.

[ Voor 3% gewijzigd door Richh op 14-01-2019 14:34 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Je vergeet hier gewoon dat de maatschappij investeerd in jou als persoon en dat als je dood gaat dat weer terug vloeit naar die maatschappij. Wat is daar zo moeilijk aan te begrijpen?Metro2002 schreef op maandag 14 januari 2019 @ 14:01:

[...]

Dat hoort nog altijd een keuze van de persoon in kwestie te zijn of het geld wel of niet naar de kinderen gaat. (En dat is lang niet altijd het geval, zie bv vd Most die zijn geld niet aan zijn kinderen achter gaat laten)

Het gaat om iedereen gelijke kansen geven en dat doe je door iedereen ook daadwerkelijk gelijk te laten beginnen.

Lonen van ambtenaren staan al jaren stil of lopen achter op de inflatie. Daar heb je als overheid toch echt direct invloed op.Malt007 schreef op maandag 14 januari 2019 @ 14:07:

Hoe wil je invloed uitoefenen op de lonen? Hoe ver wil je gaan met het beperken van de inkomstenbelasting, dat geld moet toch ergens vandaan komen. Denk je dat de lonen omhoog gaan als je de vpb en de dividendbelasting verhoogd worden, eerder omlaag? De IB is al heel redelijk in NL vergeleken met andere westerse landen.

Als bedrijven meer belasting gaan betalen (dus minder ontwijking) en dividentbelasting e.d. blijven bestaan dan hoeven we miljarden minder aan inkosmtenbelasting te heffen.

De lonen gaan niet omlaag als de belasting voor bedrijven omhoog gaat, alleen de wins gaat omlaag. Dat is juist het mooie aan de vrije markt. bedrijven kunnen niet eenzijdig kiezen om prijzen te verhogen of lonen te verlagen omdat de concurrentie dan weg loopt met de winst. Dus liever een iets lagere winst dan de concurrentie de markt laten overnemen.

ik ken er weinig. Wel veel die sparen voor hun kinderen (je kan overigens ook een gift geven elke jaar of bijaankoop huis) maar de normale modaal verdienende mensen sparen niet snel meer dan een ton bij elkaar over hun hele leven. Het overgrote deel van de top 5% rijksten zijn daar ook geboren.Ik ken genoeg mensen die werken en sparen zodat hun nazaten het goed hebben. Rustig 60-80 uur per week hun hele leven zodat ze iets kunnen opbouwen. Dit soort mensen verschaffen over het algemeen ook een hoop banen trouwens, ben benieuwd hoe ze gestimuleerd worden als ze weten dat alles verdwijnt in de zakken van de overheid als het vervolgens zo belast wordt. Volgens jou zit ik vast in een dogma, maar volgens mij jij net zo goed.

Je kan meer voor je kinderen doen dan alleen voor een grote erfenis zorgen hoor. En de groep die 60-80 uur werkt is heel klein in nederland.

het hele idee is juist dat de overheid in iedereen investeerd zodat die een goede opleiding kunnen volgen en aan het einde van het leven betaal je dat terug aan de overheid. Prima principe lijkt mij. En je krijgt ook nog de kans om een deel helemaal belastingvrij aan kinderen te schenken.

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 29-05 15:36

/u/421470/crop5851203431803_cropped.png?f=community)

Ik vind het zo'n calimero-instelling. Hij krijgt geld en ik niet, das niet eerlijk. De regelgeving zou zo moeten worden ingericht dat iedereen een eerlijke kans krijgt en naar mijn mening doe je dat niet door beslag te leggen op geërf geld. De mensen die een ton krijgen hebben een mooie steun in de rug bij het kopen een huis, maar richt je eerder op het bijbouwen van woningen en het inperken van opkopen van woningen door beleggers om het voor iedereen eerlijk te houden. Daarbij zit je met een ton extra waarschijnlijk toch niet in elkaars vaarwater op de huizenmarkt.

- Bulder

- Registratie: Augustus 2016

- Laatst online: 23-05 07:31

:strip_icc():strip_exif()/u/800401/crop5c3db20d38f31.jpeg?f=community)

De top 5% rijksten gaan ook geen 99.99% erfbelasting betalen, die hebben genoeg geld om een mooie constructie op te tuigen waarmee het geld alsnog in de familie blijft. De overige 95% daarentegen, die heeft vervolgens niets om achter te laten aan het nageslacht.Philip Ross schreef op maandag 14 januari 2019 @ 14:33:

ik ken er weinig. Wel veel die sparen voor hun kinderen (je kan overigens ook een gift geven elke jaar of bijaankoop huis) maar de normale modaal verdienende mensen sparen niet snel meer dan een ton bij elkaar over hun hele leven. Het overgrote deel van de top 5% rijksten zijn daar ook geboren.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Maar dit snap ik nou juist niet, eerst vind je de schenking van een ton gigantisch hoog, maar de belastingvrije schenkgrens mag dan wel omhoog. Hoe hoog dan? En waarom is een ton gigantisch hoog? Als je modaal verdiend en er voor kiest zuinig te leven kan je best meer dan een ton sparen, maar vervolgens mag je dat niet aan je kinderen schenken zonder belasting te betalen. Je hebt nota bene al jaren vermogensbelasting betaald over dat bedrag. Ik kan dat simpelweg niet begrijpen, ja als je zelf of je familie niet gespaard hebt dan snap ik dat je er baat bij hebt, maar verder hebben voornamelijk mensen die alles uitgegeven hebben een voordeel.Richh schreef op maandag 14 januari 2019 @ 14:33:

[...]

Het draait om proporties; de hoeveelheid die je nu belastingvrij kan schenken voor een woning is gigantisch hoog. Daar tegenover zou het 'normale' belastingvrije schenkgrens (~5600 euro per jaar) best wat omhoog mogen vind ik.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 30-05 19:48

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Je ziet wel vaker in staatjes dat NL er qua IB goed uitkomt, maar dat vertelt niet het hele verhaal. Je betaalt natuurlijk ook sociale premies, BTW, lokale lasten, etc, etc die miraculeus dat soort staatjes niet halen.Malt007 schreef op maandag 14 januari 2019 @ 13:41:

@Philip Ross

Maar volgens mij gaat de IB naar beneden en nemen de kortingen voor de topinkomens af (arbeidskorting, heffingskorting, hypotheekrente aftrek). Dus voordelig voor het middeninkomen, daar gaat dit topic toch om?

Je voorbeeld van dividendbelasting kan ik mee leven, echter zie ik niet direct een oplossing. Je moet het ook in de context van de concurrentiepositie zien, hoe zit het bij de omringende landen en wat gaat er gebeuren met de koopkracht als je deze belastingen omhoog gooit.

Je voorstel omtrent erfbelasting zie ik als troll reactie. Onhaalbaar en totaal niet realistisch, misschien interessant voor jouw persoonlijk situatie maar zal iedereen met vermogen wegjagen uit NL. Je zou maar je volledige opgebouwde vermogen moeten inleveren als je ergens je hele leven hard voor hebt gewerkt of gespaard (en belasting over hebt betaald).

De ambtenarensalarissen zijn lang niet zo beroerd als men voor doet komen anders? Je krijgt er in de regel meer zekerheid voor terug? Ze maken aardige sprongen en het verschil met de private sector is niet zo groot. De voorsprong komt uit 2010-2011 met de indexcijfers toen de overheid nog aan het bezuinigen was, maar erna zijn ambtenaren meer omhoog gegaan dan de rest van de werknemers.Philip Ross schreef op maandag 14 januari 2019 @ 14:33:

[...]

Je vergeet hier gewoon dat de maatschappij investeerd in jou als persoon en dat als je dood gaat dat weer terug vloeit naar die maatschappij. Wat is daar zo moeilijk aan te begrijpen?

Het gaat om iedereen gelijke kansen geven en dat doe je door iedereen ook daadwerkelijk gelijk te laten beginnen.

[...]

Lonen van ambtenaren staan al jaren stil of lopen achter op de inflatie. Daar heb je als overheid toch echt direct invloed op.

Als bedrijven meer belasting gaan betalen (dus minder ontwijking) en dividentbelasting e.d. blijven bestaan dan hoeven we miljarden minder aan inkosmtenbelasting te heffen.

De lonen gaan niet omlaag als de belasting voor bedrijven omhoog gaat, alleen de wins gaat omlaag. Dat is juist het mooie aan de vrije markt. bedrijven kunnen niet eenzijdig kiezen om prijzen te verhogen of lonen te verlagen omdat de concurrentie dan weg loopt met de winst. Dus liever een iets lagere winst dan de concurrentie de markt laten overnemen.

[...]

ik ken er weinig. Wel veel die sparen voor hun kinderen (je kan overigens ook een gift geven elke jaar of bijaankoop huis) maar de normale modaal verdienende mensen sparen niet snel meer dan een ton bij elkaar over hun hele leven. Het overgrote deel van de top 5% rijksten zijn daar ook geboren.

Je kan meer voor je kinderen doen dan alleen voor een grote erfenis zorgen hoor. En de groep die 60-80 uur werkt is heel klein in nederland.

het hele idee is juist dat de overheid in iedereen investeerd zodat die een goede opleiding kunnen volgen en aan het einde van het leven betaal je dat terug aan de overheid. Prima principe lijkt mij. En je krijgt ook nog de kans om een deel helemaal belastingvrij aan kinderen te schenken.

Maar goed, de erfenisdiscussie past niet echt bij de middeninkomens.

This is my signature. There are many like it, but this one is mine.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Inderdaad, het lijkt alsof we veel IB betalen maar zo'n 18% van het totaal is sociale lasten. Die worden overigens 9/10 keer juist meegenomen in dat soort vergelijkingslijstjes waardoor het lijkt dat we in NL relatief veel IB betalen.Señor Sjon schreef op maandag 14 januari 2019 @ 14:50:

[...]

Je ziet wel vaker in staatjes dat NL er qua IB goed uitkomt, maar dat vertelt niet het hele verhaal. Je betaalt natuurlijk ook sociale premies, BTW, lokale lasten, etc, etc die miraculeus dat soort staatjes niet halen.

De erfbelastingdiscussie vind ik overigens wel relevant, deze komt voort uit de discussie over de financiering van bijvoorbeeld lagere IB.

Edit: denk trouwens wel dat we uitgeluld zijn over erfbelasting

[ Voor 4% gewijzigd door Malt007 op 14-01-2019 14:56 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 30-05 19:48

als je 99,9% wil afromen dan ben je je gewoon rijk aan het rekenen en het middeninkomen (erfenis een huis van je ouders? Jammer joh, meer dan 50k waard dus restant inleveren), schiet er helemaal niks mee op. Na een voltooid leven alles telkens resetten zorgt er vanzelf wel voor dat alle vooruitgang in het land teniet gedaan wordt. Immers loont het niet meer om te innoveren, dat kan je dan beter elders doen met een gunstiger financieel klimaat voor jou en je familie.

This is my signature. There are many like it, but this one is mine.

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Ik gaf al aan dat wel de loopholes gedicht moeten worden.bramm90 schreef op maandag 14 januari 2019 @ 14:40:

[...]

De top 5% rijksten gaan ook geen 99.99% erfbelasting betalen, die hebben genoeg geld om een mooie constructie op te tuigen waarmee het geld alsnog in de familie blijft. De overige 95% daarentegen, die heeft vervolgens niets om achter te laten aan het nageslacht.

Daanaast noem jij €50.000 belastingvrij nalaten niets? Dat is ruim voldoende om een goede start te hebben.

Als je uitgaat van het principe dat alles wat je aan geld binnenkrijgt 100% door eigen inzet komt dan lijkt het vreemd ja. Maar als accepteerd dat een deel van wat je binnen krijgt aan geld komt door de omstandigheden die door de maatschappij geschapen zijn en door puur toeval dan is het toch niet vreemd dat diezelfde maatschappij daar weer een deel van terug krijgt?Malt007 schreef op maandag 14 januari 2019 @ 14:50:

[...]

Maar dit snap ik nou juist niet, eerst vind je de schenking van een ton gigantisch hoog, maar de belastingvrije schenkgrens mag dan wel omhoog. Hoe hoog dan? En waarom is een ton gigantisch hoog? Als je modaal verdiend en er voor kiest zuinig te leven kan je best meer dan een ton sparen, maar vervolgens mag je dat niet aan je kinderen schenken zonder belasting te betalen. Je hebt nota bene al jaren vermogensbelasting betaald over dat bedrag. Ik kan dat simpelweg niet begrijpen, ja als je zelf of je familie niet gespaard hebt dan snap ik dat je er baat bij hebt, maar verder hebben voornamelijk mensen die alles uitgegeven hebben een voordeel.

Ze blijven over die 10 jaar toch achter op het gemiddelde. Dus de overheid geeft minder verhoging dan het bedrijfsleven. Dat geeft dus aan dat ze niet zo'n goed voorbeeld zijn.Señor Sjon schreef op maandag 14 januari 2019 @ 14:50:

[...]

De ambtenarensalarissen zijn lang niet zo beroerd als men voor doet komen anders? Je krijgt er in de regel meer zekerheid voor terug? Ze maken aardige sprongen en het verschil met de private sector is niet zo groot. De voorsprong komt uit 2010-2011 met de indexcijfers toen de overheid nog aan het bezuinigen was, maar erna zijn ambtenaren meer omhoog gegaan dan de rest van de werknemers.

En hoe veel was dat ten opzichte van de inflatie? Die is over die periode 13.2% geweest tegenover 11.9% loonsverhoging. Dus de lonen dalen effectief.

Middeninkomen heeft gemiddeld 2 kinderen. Dus die moeten al €100.000 aan erfenis overhebben wil je daar aan komen. Tel daar de huidige belasting bij op en ze moeten al een vermogenvan rond de €200.000 hebben om slechter uit te zijn dan met de huidige regels.Señor Sjon schreef op maandag 14 januari 2019 @ 14:58:

als je 99,9% wil afromen dan ben je je gewoon rijk aan het rekenen en het middeninkomen (erfenis een huis van je ouders? Jammer joh, meer dan 50k waard dus restant inleveren), schiet er helemaal niks mee op. Na een voltooid leven alles telkens resetten zorgt er vanzelf wel voor dat alle vooruitgang in het land teniet gedaan wordt. Immers loont het niet meer om te innoveren, dat kan je dan beter elders doen met een gunstiger financieel klimaat voor jou en je familie.

Dat is een behoorlijk bedrag. Maar die €50.000 is maar een idee he, als je daar €100.000 van maakt blijft het principe hetzelfde en moet je al een vermogen van gemiddeld €400.000 hebben om die slechter uit te zijn dan met de huidige regels. Dan heb je het echt niet meer over middeninkomens he.

Hoezo loont het niet meer om te innoveren? Je kan tijdens je leven toch meer leuke dingen doen al dan niet met kinderen samen. En luxer leven. het stimuleert vooral dat mensen die meer verdienen dat geld ook weer uitgeven wat juist heel goed is voor de economie.

Mensen trekken echt niet massaal naar het buitenland. En zeker niet als je dit EU breed zou doen. Dus dat hele "anders vertrekken mensen/bedrijven" wat je altijd hoort als schrikbeeld is gewoon overdreven.

Die ton is vooral gigantisch hoog, omdat het 't starterssegment op de woningmarkt totaal uit z'n verband trekt. Een reële prijs voor een starterswoning zou zo'n 100 tot 150 duizend euro moeten bedragen als je het mij vraagt. Dat is wat een HBO/WO starter of een MBO'er met een paar jaar ervaring zonder al teveel risico wel moet kunnen afbetalen.Malt007 schreef op maandag 14 januari 2019 @ 14:50:

[...]

Maar dit snap ik nou juist niet, eerst vind je de schenking van een ton gigantisch hoog, maar de belastingvrije schenkgrens mag dan wel omhoog. Hoe hoog dan? En waarom is een ton gigantisch hoog?

Onder andere de enorm hoge belastingvrije schenking die een aantal starters wel hebben, zorgt voor de mogelijkheid tot 100% overbieden op deze woningen, waardoor het starterssegment eigenlijk is 'verdwenen' en pas start op ongeveer 2 ton.

Deze regeling verneukt (samen met een paar andere regeltjes) de totale woningmarkt zodat wonen voor iedereen onbetaalbaar wordt. Daar heeft niemand wat aan.

Ook niet de 'rijke ouder' of zijn/haar kind: dit geld gaat in een hypotheek zitten waar het eigenlijk puur 'lucht' is. Zonde.

Wonen is daarbij een heel ander goed dan spullen, auto's, luxegoederen.

Het is imho totaal niet erg als je je kind geld schenkt op bijvoorbeeld de inboedel van die woning. Dat verpest de markt niet en helpt je kind ook enorm. Een auto zou bijvoorbeeld ook geen probleem zijn. Of, om maar iets te noemen, het inrichten van een babykamer, wat je vaak pas doet nadat het huis is gekocht. Of de studie van een kleinkind. Dat is óók nuttig maar biedt je nu eigenlijk geen opties voor. Daarom zou ik de gewone schenkgrens wel een stuk op willen schroeven. Daar heeft iedereen meer aan, en trek je iets cruciaals als de woningmarkt niet uit z'n verband.

Laat kinderen uit een rijk gezin een luxe leven hebben en laat ouders dat financieren, en laat ze niet de kapotte woningmarkt nog verder slopen.

En hoe doe je dat precies?Als je modaal verdiend en er voor kiest zuinig te leven

De modale starter is precies door dit soort maatregelen altijd meer dan pak 'm beet 700 euro kwijt aan pure woonlasten, gezien sociale huur niet voor hem toegankelijk is en koopwoningen met een betaalbare hypotheek niet meer bestaan. Met de hoge belastingdruk op het middeninkomen resulteert dit in bijzonder weinig spaarruimte.

Maar dat terzijde.

Ik vind dus wel dat je dat mag schenken, maar niet puur alleen op een woning (en al helemaal niet een ton). Dat trekt de woningmarkt uit verband en verpest kansen voor kinderen die dat niet hebben. Dat je je kinderen een makkelijk en luxe leven moet kunnen geven, moet juist wel kunnen, terwijl dat nu juist beperkt wordt door de standaard lage belastingvrije schenk-grens.maar vervolgens mag je dat niet aan je kinderen schenken zonder belasting te betalen.

Puur in het grote plaatje gezien is het oppotten van meer dan een ton niet goed voor de economie. Je moet mensen stimuleren om een buffer te hebben (die 30k die we nu hebben lijkt me prima), maar dergelijk grote buffers van >100k mogen best een beetje belast worden (maar dan wel op een eerlijke manier, dus niet uitgaan van 4% rendement natuurlijk).maar verder hebben voornamelijk mensen die alles uitgegeven hebben een voordeel

Edit: voor de duidelijkheid, ik zou zelf voorstander zijn van:

Schenken voor een woning: 30k (-70k)

Schenken belastingvrij aan kind per jaar: 10k (+5k)

[ Voor 5% gewijzigd door Richh op 14-01-2019 15:28 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 30-05 19:48

@Philip Ross

Begin je bijvoorbeeld in 2011:

Bedrijfsleven: 101,4 > 112.4 = +10.85%

Overheid 100,2 > 111,3 = +11,1%

Je ziet eigenlijk dat de overheidssalarissen sinds de crisis harder stijgen dan de private sector.

Begin je bijvoorbeeld in 2011:

Bedrijfsleven: 101,4 > 112.4 = +10.85%

Overheid 100,2 > 111,3 = +11,1%

Je ziet eigenlijk dat de overheidssalarissen sinds de crisis harder stijgen dan de private sector.

This is my signature. There are many like it, but this one is mine.

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

De overheid werkt met sprongen. Jaren lager en dan in een keer weer een beetje er bij komen. Als je selectief jaren gaat pakken dan kan je alles uit statistiek halen.Señor Sjon schreef op maandag 14 januari 2019 @ 15:28:

@Philip Ross

Begin je bijvoorbeeld in 2011:

Bedrijfsleven: 101,4 > 112.4 = +10.85%

Overheid 100,2 > 111,3 = +11,1%

Je ziet eigenlijk dat de overheidssalarissen sinds de crisis harder stijgen dan de private sector.

Totaal loopt de overheid achter op het bedrijfsleven. En dus is het excuus dat er niets aan lonen die achterblijven op inflatie onzin. Want als het bedrijfleven meer kan verhogen kan de overheid dat ook. De overheid zou zelfs een voorbeeld funcite hierin kunnen nemen.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

@Richh Dat hele verhaal over de woningmarkt is alleen relevant voor de huidige woningmarkt. 4-5 jaar geleden was het compleet andersom en stond een groot deel van de hypotheken onder water wat een enorme crisis veroorzaakte, die is juist net gerepareerd eigenlijk. Daarnaast denk ik niet dat de startersmarkt ook maar enigszins beïnvloed wordt door die schenkingsregeling, hoe vaak komt dat nou daadwerkelijk voor? Groter probleem is simpelweg het aanbod van huizen in die markt. Heb hier overigens geen bronnen voor dus als ik ongelijk heb zal ik dat direct toegeven.

Gerepareerd geeft aan dat je dit ziet als een goed functionerende marktMalt007 schreef op maandag 14 januari 2019 @ 15:33:

@Richh Dat hele verhaal over de woningmarkt is alleen relevant voor de huidige woningmarkt. 4-5 jaar geleden was het compleet andersom en stond een groot deel van de hypotheken onder water wat een enorme crisis veroorzaakte, die is juist net gerepareerd eigenlijk.

We moeten stoppen met dit soort gekke regeltjes om de woningmarkt 'weer op orde' te krijgen. Precies dit soort symptoombestrijding verziekt de boel, als je het mij vraagt.

Aan de ene kant heb je jonge generaties die nu geen woning kunnen kopen, aan de andere kant had je in 2008 een groep die een startersappartement kocht, wat 5 jaar later onder water stond toen men aan gezinsuitbreiding wou beginnen. Beide moeten we voorkomen en dat doe je niet met een ton belastingvrij schenken toe staan - en al helemaal niet in de huidige woningmarkt.

Daarbij is de huidige woningmarkt voorlopig nog meer dan relevant omdat er nog niks erop wijst dat het gaat veranderen, dus ik vind het zeer relevant om dat mee te nemen in deze discussie.

Dat weet ik eerlijk gezegd ook nietDaarnaast denk ik niet dat de startersmarkt ook maar enigszins beïnvloed wordt door die schenkingsregeling, hoe vaak komt dat nou daadwerkelijk voor? Groter probleem is simpelweg het aanbod van huizen in die markt. Heb hier overigens geen bronnen voor dus als ik ongelijk heb zal ik dat direct toegeven.

Maar zoveel maakt dat ook niet uit. Ik vind het een hele stomme regeling

Maar als je dat misbruikt om de woningmarktproblemen op te lossen en daarmee praktisch een nog grotere zeepbel bouwt, dan ben je verkeerd bezig en daar heeft niemand wat aan

Dat er meer gebouwd moet worden zijn we iig met elkaar eens (eigenlijk is iedereen dat trouwens wel) - nu moet het alleen nog even daadwerkelijk gebeuren.

[ Voor 3% gewijzigd door Richh op 14-01-2019 15:44 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

@Richh De woningmarkt was redelijk verrot <2008 inderdaad, en eigenlijk al sinds de jaren 60 ofzo. Maar het is en het zal altijd een golvende beweging zijn als de economie. We gaan nu al de goede kant op met de beperking van de hypotheekrenteaftrek en de eisen voor het verkrijgen van een hypotheek. Dat nu juist de starters daar last van hebben zij zo, je kan niet op 0 beginnen voor mensen die al eerder in de woningmarkt zijn gestapt. Mijn grootste kritiekpunt op de huidige regelgeving is eigenlijk de overdrachtsbelasting, die was natuurlijk beperkt om de markt weer op gang te trekken maar wat mij betreft te lang aangehouden waardoor er weer een bel is ontstaan. Voorlopig is het aanbod van huizen lager dan de vraag, dus de bel zal niet snel klappen maar we moeten wel gaan oppassen. De rente en de overdrachtsbelasting zal weer opgevoerd moeten worden anders zijn er bij de volgende crisis geen instrumenten meer om de boel weer op gang te helpen.

Wat betreft de schenking, ik heb liever dat ik zelf bepaal wat ik met mijn geld doe ipv de overheid.

Wat betreft de schenking, ik heb liever dat ik zelf bepaal wat ik met mijn geld doe ipv de overheid.

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 22:10

Er wordt hier veel gesproken over erfbelasting, mij lijkt belasting op vermorgen een beter instrument.

Wanneer je belastingen onderverdeelt in belasting op kapitaal (vermogen) en arbeid, even los van hoe we bedrijven belasten, dan betalen we verhoudingsgewijs steeds meer via belasting op arbeid.

Dat veroorzaakt (onder meer) ook de verschuiving van welvaart naar een steeds kleinere/rijkere groep.

Wanneer vermogen ook progressief belast zou worden, en belasting op arbeid omlaag gebracht wordt, dan loont het meer om te werken, en worden de overheidsfinancieen ook voor een evenrediger deel gefinanciert van opgebouwde welvaart ipv belasting op arbeid.

Eea uiteraard uitgewerkt door de Franse econoom Piketty.

toevoeging; het gaat om de R>G formule, wanneer opbrengst op investeringen groter zijn dan de economische groei.

Wanneer je belastingen onderverdeelt in belasting op kapitaal (vermogen) en arbeid, even los van hoe we bedrijven belasten, dan betalen we verhoudingsgewijs steeds meer via belasting op arbeid.

Dat veroorzaakt (onder meer) ook de verschuiving van welvaart naar een steeds kleinere/rijkere groep.

Wanneer vermogen ook progressief belast zou worden, en belasting op arbeid omlaag gebracht wordt, dan loont het meer om te werken, en worden de overheidsfinancieen ook voor een evenrediger deel gefinanciert van opgebouwde welvaart ipv belasting op arbeid.

Eea uiteraard uitgewerkt door de Franse econoom Piketty.

toevoeging; het gaat om de R>G formule, wanneer opbrengst op investeringen groter zijn dan de economische groei.

[ Voor 7% gewijzigd door smurfinmark op 14-01-2019 16:03 ]

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Denk dat iedereen het daar ook wel over eens is, alleen de invulling daarvan is een groot vraagteken. Hoe zou jij dat bijvoorbeeld graag zien? Ik denk namelijk dat 40% belasting over een fictief rendement van 4% al behoorlijk heftig is, dus hoe kan je hier nou daadwerkelijk meer inkomsten uithalen zonder dat de hele markt omgegooid wordt?smurfinmark schreef op maandag 14 januari 2019 @ 15:58:

Er wordt hier veel gesproken over erfbelasting, mij lijkt belasting op vermorgen een beter instrument.

Wanneer je belastingen onderverdeelt in belasting op kapitaal (vermogen) en arbeid, even los van hoe we bedrijven belasten, dan betalen we verhoudingsgewijs steeds meer via belasting op arbeid.

Dat veroorzaakt (onder meer) ook de verschuiving van welvaart naar een steeds kleinere/rijkere groep.

Wanneer vermogen ook progressief belast zou worden, en belasting op arbeid omlaag gebracht wordt, dan loont het meer om te werken, en worden de overheidsfinancieen ook voor een evenrediger deel gefinanciert van opgebouwde welvaart ipv belasting op arbeid.

Eea uiteraard uitgewerkt door de Franse econoom Piketty.

toevoeging; het gaat om de R>G formule, wanneer opbrengst op investeringen groter zijn dan de economische groei.

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 22:10

Tja, ik pretendeer niet een expert op dit onderwerp te zijn, maar ik lees wel eea.Malt007 schreef op maandag 14 januari 2019 @ 16:08:

[...]

Denk dat iedereen het daar ook wel over eens is, alleen de invulling daarvan is een groot vraagteken. Hoe zou jij dat bijvoorbeeld graag zien? Ik denk namelijk dat 40% belasting over een fictief rendement van 4% al behoorlijk heftig is, dus hoe kan je hier nou daadwerkelijk meer inkomsten uithalen zonder dat de hele markt omgegooid wordt?

Het zou kunnen gaan om een progressief stelsel, waar je (bv) t/m 100k vermogen niet zwaarder belast dan nu, en dan meer gaat belasten naarmate mensen meer vermogen hebben.

Paar kanttekeningen daarbij zijn wel dat dit niet bedoeld is om overheidsfinancieen toe te laten nemen, maar om minder op arbeid te heffen, dus in grote lijnen een verschuiving, geen verhoging van de totale belastingen.

Verder kan dit alleen werken bij internationale samenwerking, anders krijg je kapitaalvlucht.

Ik weet ook niet wat "de hele markt omgooien" precies betekent. Het is een andere indeling binnen het bestaadne belastingstelsel, waarbij je de knoppen als het ware verzet.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Stel dat we uitgaan van die grens van 100k, dat betekent dus dat eigenaars van (zo'n beetje alle) huizen die verhuurd worden meer belasting gaan betalen. Dan mag je 3x raden wie die kosten gaan betalen, de huur zal evenredig omhoog gaan omdat er een bepaald rendement gewenst wordt. Ok, de huurprijzen zijn beschermd in NL, dan gaat de huizenmarkt weer op zijn kop want als er geen rendement valt te behalen gaan al die huizen in de verkoop waardoor je daar wellicht een crash krijgt. Wat gaat er vervolgens gebeuren met de cash die daaruit voorkomt, waarschijnlijk weer een andere bubbel.smurfinmark schreef op maandag 14 januari 2019 @ 16:16:

[...]

Tja, ik pretendeer niet een expert op dit onderwerp te zijn, maar ik lees wel eea.

Het zou kunnen gaan om een progressief stelsel, waar je (bv) t/m 100k vermogen niet zwaarder belast dan nu, en dan meer gaat belasten naarmate mensen meer vermogen hebben.

Paar kanttekeningen daarbij zijn wel dat dit niet bedoeld is om overheidsfinancieen toe te laten nemen, maar om minder op arbeid te heffen, dus in grote lijnen een verschuiving, geen verhoging van de totale belastingen.

Verder kan dit alleen werken bij internationale samenwerking, anders krijg je kapitaalvlucht.

Ik weet ook niet wat "de hele markt omgooien" precies betekent. Het is een andere indeling binnen het bestaadne belastingstelsel, waarbij je de knoppen als het ware verzet.

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Het beste zou natuurlijk zijn om behaald rendement te belasten en niet fictief.Malt007 schreef op maandag 14 januari 2019 @ 16:08:

[...]

Denk dat iedereen het daar ook wel over eens is, alleen de invulling daarvan is een groot vraagteken. Hoe zou jij dat bijvoorbeeld graag zien? Ik denk namelijk dat 40% belasting over een fictief rendement van 4% al behoorlijk heftig is, dus hoe kan je hier nou daadwerkelijk meer inkomsten uithalen zonder dat de hele markt omgegooid wordt?

En dan dezelfde belastingschalen als voor arbeid +5% en geen belastingvrije voet. (want werken moet natuurlijk meer lonen dan investeren)

Maar ik denk dat de meeste winst gehaald kan worden bij het dichten van mazen in de wet en dat op europees niveau ook doen.

Een crash zou nog niet eens zo gek zijn. Huizen zouden voornamelijk gekocht moeten worden om in te wonen en niet als investering. Dit kan natuurlijk ook op andere manier afgedwongen worden.Malt007 schreef op maandag 14 januari 2019 @ 16:22:

[...]

Stel dat we uitgaan van die grens van 100k, dat betekent dus dat eigenaars van (zo'n beetje alle) huizen die verhuurd worden meer belasting gaan betalen. Dan mag je 3x raden wie die kosten gaan betalen, de huur zal evenredig omhoog gaan omdat er een bepaald rendement gewenst wordt. Ok, de huurprijzen zijn beschermd in NL, dan gaat de huizenmarkt weer op zijn kop want als er geen rendement valt te behalen gaan al die huizen in de verkoop waardoor je daar wellicht een crash krijgt. Wat gaat er vervolgens gebeuren met de cash die daaruit voorkomt, waarschijnlijk weer een andere bubbel.

De rendementen die nu behaald worden zijn overigens zo hoog dat als je die halveert er nog steeds veel investeringen zullen zijn.

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 22:10

Dat probeer ik ook aan te geven, we kennen nu al vermogensbelasting waarbij eigen woningbezit (1e woning) van vrijgesteld is, dit kan prima zo blijven.Malt007 schreef op maandag 14 januari 2019 @ 16:22:

[...]

Stel dat we uitgaan van die grens van 100k, dat betekent dus dat eigenaars van (zo'n beetje alle) huizen die verhuurd worden meer belasting gaan betalen. Dan mag je 3x raden wie die kosten gaan betalen, de huur zal evenredig omhoog gaan omdat er een bepaald rendement gewenst wordt. Ok, de huurprijzen zijn beschermd in NL, dan gaat de huizenmarkt weer op zijn kop want als er geen rendement valt te behalen gaan al die huizen in de verkoop waardoor je daar wellicht een crash krijgt. Wat gaat er vervolgens gebeuren met de cash die daaruit voorkomt, waarschijnlijk weer een andere bubbel.

Het gaat er meer om de grote vermogens wat zwaarder te belasten, niet om Jan Modaal nog eens extra te belasten.

- Brent

- Registratie: September 2001

- Laatst online: 05:31

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

Als er nu een argument bestaat tegen innoveren, is dat geld lui maakt. Geld steken in goed onderwijs voor allen, onderzoek zet meer zoden aan de dijk kwa innovatie dan rijkeluiskinderen.Señor Sjon schreef op maandag 14 januari 2019 @ 14:58:

als je 99,9% wil afromen dan ben je je gewoon rijk aan het rekenen en het middeninkomen (erfenis een huis van je ouders? Jammer joh, meer dan 50k waard dus restant inleveren), schiet er helemaal niks mee op. Na een voltooid leven alles telkens resetten zorgt er vanzelf wel voor dat alle vooruitgang in het land teniet gedaan wordt. Immers loont het niet meer om te innoveren, dat kan je dan beter elders doen met een gunstiger financieel klimaat voor jou en je familie.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

@Philip Ross

Groot voorstander van behaald rendement belasten! Helaas onhaalbaar ivm controle en daarnaast zullen de overheidsinkomsten kelderen schat ik zo. Ook wel fijn dat je bij verliezen dan geld terugkrijgt!

Een crash in de huizenmarkt niet zo gek noemen laat zien hoe jij er daadwerkelijk in staat.

Groot voorstander van behaald rendement belasten! Helaas onhaalbaar ivm controle en daarnaast zullen de overheidsinkomsten kelderen schat ik zo. Ook wel fijn dat je bij verliezen dan geld terugkrijgt!

Een crash in de huizenmarkt niet zo gek noemen laat zien hoe jij er daadwerkelijk in staat.

[ Voor 9% gewijzigd door Malt007 op 14-01-2019 16:28 ]

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Een crash op de huizenmarkt zou kunnen zorgen voor op termijn een gezondere markt. Natuurlijk komen er nu sommige mensen in de problemen maar als we op de huidige manier doorgaan komt een hele generatie in de problemen.Malt007 schreef op maandag 14 januari 2019 @ 16:28:

@Philip Ross

Groot voorstander van behaald rendement belasten! Helaas onhaalbaar ivm controle en daarnaast zullen de overheidsinkomsten kelderen schat ik zo. Ook wel fijn dat je bij verliezen dan geld terugkrijgt!

[...]

Een crash in de huizenmarkt niet zo gek noemen laat zien hoe jij er daadwerkelijk in staat.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Je beseft dat er net een crash is geweest en wat dat allemaal veroorzaakt heeft?Philip Ross schreef op maandag 14 januari 2019 @ 16:30:

[...]

Een crash op de huizenmarkt zou kunnen zorgen voor op termijn een gezondere markt. Natuurlijk komen er nu sommige mensen in de problemen maar als we op de huidige manier doorgaan komt een hele generatie in de problemen.

- Greencap

- Registratie: Januari 2013

- Laatst online: 05-02-2025

Je beseft dat er (historisch) ongeveer elke 8 tot 10 jaar een recessie is en dat het dus eigenlijk wel weer tijd is?Malt007 schreef op maandag 14 januari 2019 @ 16:31:

[...]

Je beseft dat er net een crash is geweest en wat dat allemaal veroorzaakt heeft?

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Dat is dus niet waar. De crash was een gevolg van eerder beleid. Juist zaken als hypotheekrenteaftrek, grote schenkingen aan kinderen en weinig belasting op investeringen in vastgoed zijn oorzaken.Malt007 schreef op maandag 14 januari 2019 @ 16:31:

[...]

Je beseft dat er net een crash is geweest en wat dat allemaal veroorzaakt heeft?

Een crash is nooit de oorzaak van zoiets, puur het beleid is de oorzaak van de situatie. De crash heeft het alleen blootgelegt.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Realiseren dat er uiteraard weer een recessie komt en menen dat het tijd is voor een crash is nogal een verschil?Greencap schreef op maandag 14 januari 2019 @ 16:32:

[...]

Je beseft dat er (historisch) ongeveer elke 8 tot 10 jaar een recessie is en dat het dus eigenlijk wel weer tijd is?

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Een crash is nodig eens in de zo veel tijd als er bubbels ontstaan.Malt007 schreef op maandag 14 januari 2019 @ 16:33:

[...]

Realiseren dat er uiteraard weer een recessie komt en menen dat het tijd is voor een crash is nogal een verschil?

Het voorkomen van het ontstaan van die bubbel zou het doel moeten zijn, niet het voorkomen van de crash.

- Greencap

- Registratie: Januari 2013

- Laatst online: 05-02-2025

Klopt en dat was eigenlijk ook niet mijn bedoeling om te zeggen. Ik bedoelde vooral dat het schijnbaar een redelijk normale cyclus is en we er de vorige keren ook (redelijk) boven op zijn gekomen, dus dat het niet per se een drama hoeft te zijn als er nu weer een recessie is.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Eens, alleen ik denk dat we nog niet klaar zijn voor een nieuwe huizencrisis. De rente zal eerst weer omhoog moeten, net zoals de overdrachtsbelasting want dat zijn de 2e instrumenten die de vorige crash (grotendeels) gerepareerd hebben. Wel vervelend nu er steeds meer tekenen komt van een komende recessie.Greencap schreef op maandag 14 januari 2019 @ 16:35:

Klopt en dat was eigenlijk ook niet mijn bedoeling om te zeggen. Ik bedoelde vooral dat het schijnbaar een redelijk normale cyclus is en we er de vorige keren ook (redelijk) boven op zijn gekomen, dus dat het niet per se een drama hoeft te zijn als er nu weer een recessie is.

Eerlijk gezegd denk ik dat dit besef er ook is bij de beleidsmakers, andere verklaring kan ik niet vinden voor het gebrek aan nieuwe woningen.

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 22:10

De vorige crash kwam dan ook voor een goed gedeelte voort uit speculaties op de woningmarkt (US), waarbij risico's niet voldoende gewaardeerd werden.Malt007 schreef op maandag 14 januari 2019 @ 16:38:

[...]

Eens, alleen ik denk dat we nog niet klaar zijn voor een nieuwe huizencrisis. De rente zal eerst weer omhoog moeten, net zoals de overdrachtsbelasting want dat zijn de 2e instrumenten die de vorige crash (grotendeels) gerepareerd hebben. Wel vervelend nu er steeds meer tekenen komt van een komende recessie.

Eerlijk gezegd denk ik dat dit besef er ook is bij de beleidsmakers, andere verklaring kan ik niet vinden voor het gebrek aan nieuwe woningen.

Zo'n crisis komt vanuit het buitenland overgewaaid, wij (NL) zijn dan ook maar een speelbal in de storm.

Wat wij hier kunnen doen, is beperkt maar we hebben wel middelen. Een daarvan is om de schaarste aan te pakken, een andere is om de woningmarkt minder interessant voor investeerders (en dus niet de bewoner) te maken. Maar zolang er hier neo-liberaal beleid gevoerd wordt, zie ik dat niet gebeuren.

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Met een recessie op komst zal de schaarste ook niet aangepakt worden voorlopig. Liever een bubbel dan dat iedereen onder water staat. Wel vervelend voor starters, maar zoals al eerder benoemd is, het is een golvende beweging dus wat mij betreft geen grote verandering doorvoeren, de markt trekt het uiteindelijk wel weer recht.smurfinmark schreef op maandag 14 januari 2019 @ 16:47:

[...]

De vorige crash kwam dan ook voor een goed gedeelte voort uit speculaties op de woningmarkt (US), waarbij risico's niet voldoende gewaardeerd werden.

Zo'n crisis komt vanuit het buitenland overgewaaid, wij (NL) zijn dan ook maar een speelbal in de storm.

Wat wij hier kunnen doen, is beperkt maar we hebben wel middelen. Een daarvan is om de schaarste aan te pakken, een andere is om de woningmarkt minder interessant voor investeerders (en dus niet de bewoner) te maken. Maar zolang er hier neo-liberaal beleid gevoerd wordt, zie ik dat niet gebeuren.

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

De markt trekt het recht door middel van een crash of door aanpassing van de regels waarna er volgens jou een crash zou ontstaan.Malt007 schreef op maandag 14 januari 2019 @ 16:51:

[...]

Met een recessie op komst zal de schaarste ook niet aangepakt worden voorlopig. Liever een bubbel dan dat iedereen onder water staat. Wel vervelend voor starters, maar zoals al eerder benoemd is, het is een golvende beweging dus wat mij betreft geen grote verandering doorvoeren, de markt trekt het uiteindelijk wel weer recht.

Zoals aangegeven is doorgaan op de huidige weg gunstig voor mensen die de afgelopen 5 jaar een huis gekocht hebben en ongunstig voor starters en een crash is het omgekeerde.

Ofwel, je kan nooit alle belangen behartigen. In mijn ogen is de markt nu vooral voordelig voor investeerders en niet voor mensen die daadwerkelijk willen wonen en dat kan je prima aanpakken. Dat dat mogelijk een crash veroorzaakt is geen argument tegen want een crash is voor sommigen juist gewoon voordelig.

De woningmarkt zoals die nu is is gewoon extreem ongezond en kan dus nooit zo door blijven gaan.

- vickypollard

- Registratie: Juni 2009

- Laatst online: 01:13

Volgens mij kun je dat haast alleen maar "oplossen" door de boel te "repareren" en een soort bail-out te doen voor huiseigenaren die daardoor flink onder water komen te staan. Of je moet er vrede mee hebben dat je markt 10-15 jaar op slot gaat, waarna de eigenaren dusdanig hebben afgelost dat niks meer onder water staat.Philip Ross schreef op maandag 14 januari 2019 @ 17:02:

[...]

De markt trekt het recht door middel van een crash of door aanpassing van de regels waarna er volgens jou een crash zou ontstaan.

Zoals aangegeven is doorgaan op de huidige weg gunstig voor mensen die de afgelopen 5 jaar een huis gekocht hebben en ongunstig voor starters en een crash is het omgekeerde.

Ofwel, je kan nooit alle belangen behartigen. In mijn ogen is de markt nu vooral voordelig voor investeerders en niet voor mensen die daadwerkelijk willen wonen en dat kan je prima aanpakken. Dat dat mogelijk een crash veroorzaakt is geen argument tegen want een crash is voor sommigen juist gewoon voordelig.

De woningmarkt zoals die nu is is gewoon extreem ongezond en kan dus nooit zo door blijven gaan.

Er gaat in ieder geval iemand bloeden.

:strip_icc():strip_exif()/u/518477/crop59c45ccfe9625_cropped.jpeg?f=community)

Als je het rendement hoger gaat belasten is het een risico dat er minder gebouwd gaat worden, terwijl als de vraag blijft stijgen de prijzen alleen maar harder stijgen.

Er zijn twee opties: de vraag omlaag en aanbod omhoog.

Vraag omlaag is lastig, mensen blijven willen wonen en met een stijgende bevolking zal dit van de vraag zijde met gelijke aanbod de prijs doen blijven stijgen.

Aan de aanbod zijde is veel meer mogelijk. De twee grootste problemen daar zijn het groen en daardoor gebrek aan bouwlocaties wat de prijzen opdrijft en NIMBY'ism, het is lastig de hoogte in bouwen in en rond steden want buurtbewoners werken dit tegen. Pak die problemen aan en de markt wordt vanzelf gezonder.

Verder zou on ieder geval onmiddellijk de verhuurdersheffing moeten worden afgeschaft zodat woco's meer financiële ruimte krijgen. Ten tweede zou vanuit Den Haag veel meer beslist moeten worden waar er gebouwd moet worden. Al die kleine gemeentes zelf gaat veel te langzaam.

P.S. het rendement voor Chinezen/russen etc. beperken is prima, die verstoren de markt dusdanig zie Londen/Toronto. Maar het beperken van investeerder xyz die een nieuwe woontoren bouwt en zo aanbod vergroot is juist wat je zo veel mogelijk wilt.

Er zijn twee opties: de vraag omlaag en aanbod omhoog.

Vraag omlaag is lastig, mensen blijven willen wonen en met een stijgende bevolking zal dit van de vraag zijde met gelijke aanbod de prijs doen blijven stijgen.

Aan de aanbod zijde is veel meer mogelijk. De twee grootste problemen daar zijn het groen en daardoor gebrek aan bouwlocaties wat de prijzen opdrijft en NIMBY'ism, het is lastig de hoogte in bouwen in en rond steden want buurtbewoners werken dit tegen. Pak die problemen aan en de markt wordt vanzelf gezonder.

Verder zou on ieder geval onmiddellijk de verhuurdersheffing moeten worden afgeschaft zodat woco's meer financiële ruimte krijgen. Ten tweede zou vanuit Den Haag veel meer beslist moeten worden waar er gebouwd moet worden. Al die kleine gemeentes zelf gaat veel te langzaam.

P.S. het rendement voor Chinezen/russen etc. beperken is prima, die verstoren de markt dusdanig zie Londen/Toronto. Maar het beperken van investeerder xyz die een nieuwe woontoren bouwt en zo aanbod vergroot is juist wat je zo veel mogelijk wilt.

- t_captain

- Registratie: Juli 2007

- Laatst online: 26-05 16:36

Mensen hebben het wel heel snel over een nieuwe crash. Historisch is het 20 a 25 jaar stijgen, 6 jaar dalen.

De indicatoren (bevolkingsgroei, urbanisatie, aanhoudendlage lange rente) staan ook op groen. Alleen in de periferie moeten we slopen, in de grote steden bouwen.

De indicatoren (bevolkingsgroei, urbanisatie, aanhoudendlage lange rente) staan ook op groen. Alleen in de periferie moeten we slopen, in de grote steden bouwen.

[ Voor 43% gewijzigd door t_captain op 14-01-2019 17:58 ]

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

Als eerste wil ik even zeggen dat er meer mensen zijn dan de starters en mensen die de afgelopen jaren een huis hebben gekocht. De overige 90% woningbehoefenden hebben geen enkel belang bij een crash. Weer ernstig kort door de bocht,Philip Ross schreef op maandag 14 januari 2019 @ 17:02:

[...]

De markt trekt het recht door middel van een crash of door aanpassing van de regels waarna er volgens jou een crash zou ontstaan.

Zoals aangegeven is doorgaan op de huidige weg gunstig voor mensen die de afgelopen 5 jaar een huis gekocht hebben en ongunstig voor starters en een crash is het omgekeerde.

Ofwel, je kan nooit alle belangen behartigen. In mijn ogen is de markt nu vooral voordelig voor investeerders en niet voor mensen die daadwerkelijk willen wonen en dat kan je prima aanpakken. Dat dat mogelijk een crash veroorzaakt is geen argument tegen want een crash is voor sommigen juist gewoon voordelig.

De woningmarkt zoals die nu is is gewoon extreem ongezond en kan dus nooit zo door blijven gaan.

En hoezo is de markt nu juist zo interessant voor investeerders? Voor investeerders is de prijs net zo hoog als voor de consument. Puur het gevolg van de lage rente, investeerders zoeken het nu gewoon ergens anders. Stop eens met deze mensen zien als de grote boeman.

Ik weet niet of de markt nu extreem ongezond is, het is simpelweg weer het gevolg van de lage rente. Denk ook niet dat het perse aan de aanbod kant ligt, aanbod is niet veel anders dan een paar jaar geleden, er was simpelweg minder vraag door hogere rente en overdrachtsbelasting. Het is tenslotte niet zo dat het enorme aanbod van toen werd veroorzaakt door verkopers die de biedingen niet wilden accepteren, nee huizen stonden simpelweg lang te koop omdat er geen vraag was. Zoveel inwoners zijn er niet bijgekomen in de tussentijd.

Bekijk het ook eens van de andere kant zou ik zeggen, niet constant die extremistische sociale kant.

De aanbod kant is nou precies waar het wel aan ligt in de periode na de crisis is er systematisch te weinig gebouwd, er is inmiddels een tekort van 200.000 woningen. Dit komt door migratie (kennis werkers & vluchtelingen) maar ook door veranderingen de samenstelling van huishoudens. Zo zijn er tegenwoordig meer eenpersoons huishoudens.Malt007 schreef op maandag 14 januari 2019 @ 18:48:

[...]

Denk ook niet dat het perse aan de aanbod kant ligt, aanbod is niet veel anders dan een paar jaar geleden, er was simpelweg minder vraag door hogere rente en overdrachtsbelasting. Het is tenslotte niet zo dat het enorme aanbod van toen werd veroorzaakt door verkopers die de biedingen niet wilden accepteren, nee huizen stonden simpelweg lang te koop omdat er geen vraag was. Zoveel inwoners zijn er niet bijgekomen in de tussentijd.

Bekijk het ook eens van de andere kant zou ik zeggen, niet constant die extremistische sociale kant.

Als er genoeg aanbod is van huizen neemt het rendement vanzelf af. Verhuurders in de vrije sector kunnen zoveel vragen omdat er geen alternatief is, meer aanbod, meer concurrentie, minder hoge huren.

- NiGeLaToR

- Registratie: Maart 2000

- Nu online

:strip_exif()/u/4143/crop673c629560e43_cropped.gif?f=community)

-> digifun in "Ontwikkelingen op de huizenmarkt - Deel 5"

Misschien hier verder mbt huizenmarkt? Prima discussie, alleen niet niet in dit topic

Misschien hier verder mbt huizenmarkt? Prima discussie, alleen niet niet in dit topic

KOPHI - Klagen Op Het Internet podcast. Luister hier! – Kophi E24 - 6Mio voor kromme beekjes, 50meter minder huizenbouw & AI = mount stupid.

- ijdod

- Registratie: April 2000

- Laatst online: 01-05 07:42

Op sec vermogen mee eens, maar rendement gewoon belasten als inkomen lijkt me reeel (uiteraard met een volledige herziening van de huidige lappendeken van regeltjes en maatregelen. Mijns inziens zou inkomen gewoon inkomen moeten zijn, of dat nu uit arbeid, rendement, erfenis of wat dan ook is).Malt007 schreef op maandag 14 januari 2019 @ 12:11:

Belasting op vermogen vind ik een hele lastige. Ik begrijp de argumenten van veel mensen hier in het topic maar ik kan het niet verkroppen dat je nog een keer belasting mag gaan betalen als je zo verstandig bent geweest te sparen. En dan ook nog eens over een fictief rendement wat in de laatste jaren redelijk onrealistisch is tenzij je bereid bent flinke risico's te nemen.

Dat punt is met die bron niet erg sterk te maken. De relatieve verschillen tussen gemiddeld en de verschillen partijen bij de lage inkomens (eerste kwartiel) blijkt juist kleiner te zijn dan bij de hoger inkomens (vierde kwartiel). Ja, men stemt op de linkse partijen, maar ook op de PVV. De VVD inderdaad minder. Maar de hoge inkomens is bijna de helft van de VVD stemmers uit het 4e kwadriel, kort gevolgd door D66.Metro2002 schreef op maandag 14 januari 2019 @ 12:36:

[...]

Simpel, dat kan je gewoon uit het stemgedrag afleiden. Mensen die van een uitkering afhankelijk zijn stemmen steevast op partijen als PVDA .

Mensen die goed verdienen stemmen dan weer niet steevast op de VVD of andere rechtse partij.

Wederom, dat is een feit.

Klopt, hoewel de verdeling anders is, en een beetje sector afhankelijk. Grofweg kan je stellen dat de lagere functies bij de overheid beter betalen dan de markt, de hogere functies minder. De baanzekerheid rust tegenwoordig voornamelijk op de incompetentie van managers, niet op een inherente zekerheid van het ambtenaar zijn zoals dat vroeger wel het geval was.Señor Sjon schreef op maandag 14 januari 2019 @ 14:50:

De ambtenarensalarissen zijn lang niet zo beroerd als men voor doet komen anders? Je krijgt er in de regel meer zekerheid voor terug?

[ Voor 51% gewijzigd door ijdod op 14-01-2019 21:07 ]

Root don't mean a thing, if you ain't got that ping...

Bij geen testament komt de erfenis pas bij de kinderen aan als beide ouders overleden zijn. De meeste kinderen zijn dan (gelukkig) niet zo jong meer. Dus dan wordt het meer een goede midlife crisis dan een goede start.Philip Ross schreef op maandag 14 januari 2019 @ 15:09:

[...]

Ik gaf al aan dat wel de loopholes gedicht moeten worden.

Daanaast noem jij €50.000 belastingvrij nalaten niets? Dat is ruim voldoende om een goede start te hebben.

[...]

Daarnaast is er met max 50k erfenis gelijk een probleem als de eerste ouder overlijdt. (Tenzij je bij de top 1% zit, of 10 kinderen hebt :-) Want dan mag de langstlevende ouder haar/zijn huis verkopen om die 99% erfbelasting te voldoen (voor de kinderen, en eventueel voor zichzelf, als de huidige hoge vrijstelling voor partners ook aangepast zou zijn).

[ Voor 7% gewijzigd door SM335 op 14-01-2019 23:47 ]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 20-05 13:28

Memento mori

Het is uberhaupt bizar dat je niet vrij bent om geld wat je verdient hebt en van jou is te geven aan wie je maar wilt zonder dat je aan regels gebonden bent.Richh schreef op maandag 14 januari 2019 @ 14:33:

[...]

Hier is natuurlijk ook niks mis mee.

Er ontstaat echter wel een 'probleem' wanneer er ook nazaten zijn die geen spaargeld van hun ouders meekrijgen (bijvoorbeeld omdat ze besluiten te scheiden en daarna het geld op is

Deze worden dan bij voorbaat kansloos ten opzichte van de groep nazaten die tot maar liefst €100.800 meekrijgt om z'n eerste huis aan te schaffen. Wel een prima maatregel om de startersproblemen niet in de statistieken terug te laten komen trouwens

Ik vind het belangrijk dat je iedereen dezelfde kansen geeft. Als ze die niet grijpen, hebben ze het in ieder geval zelf niet gedaan. Je moet jezelf ontplooien en je bent voor jezelf verantwoordelijk.

Het gaat mis als generaties bij voorbaat kansloos zijn omdat hun ouders niet rijk genoeg waren.

Het draait om proporties; de hoeveelheid die je nu belastingvrij kan schenken voor een woning is gigantisch hoog. Daar tegenover zou het 'normale' belastingvrije schenkgrens (~5600 euro per jaar) best wat omhoog mogen vind ik.

Bovendien, en dat is vaak genoeg aangetoond, is het krijgen van een zak geld bij je geboorte lang niet altijd een voordeel. Het kan zelfs een gigantisch nadeel geven door veel te makkelijk te denken over geld, de waarde ervan niet (er)kennen. Niet zelden raken mensen die rijk begonnen zijn in de financiele problemen omdat ze nooit met geld hebben leren omgaan. Het is dus zeker niet per definitie zo dat je een voorsprong hebt als je uit een rijk gezin komt.

Rags to riches to rags of blue collar to white collar to blue collar als uitdrukkingen komen niet uit de lucht vallen.

We zijn het met elkaar over iets eens!Philip Ross schreef op maandag 14 januari 2019 @ 16:25:

[...]

Het beste zou natuurlijk zijn om behaald rendement te belasten en niet fictief.

En dan dezelfde belastingschalen als voor arbeid +5% en geen belastingvrije voet. (want werken moet natuurlijk meer lonen dan investeren)

Werkelijk rendement belasten tegen hetzelfde tarief als arbeid ben ik ook groot voorstander van. Mensen die geen risico willen lopen en alleen maar sparen ontzie je en mensen die veel rendement maken betalen een evenredig deel mee.

Blijft bijzonder dat zelfs zo'n enorm kapitalistisch land als de VS dat wél al jarenlang doet en hier in Nederland we kiezen voor de makkelijke uitweg en een fictief rendement belasten.

Zoals ik het ook doe? Klein flatje, 2e hands auto,geen dure iphones kopen en boodschappen doen bij 4 verschillende winkels, op energieverbruik letten etc en je komt al een heel eind.

Ik verwacht over een kleine 4 jaar ook aan de ton spaargeld te zitten en ik verdien zelfs nog onder modaal.

[ Voor 24% gewijzigd door Metro2002 op 15-01-2019 10:46 ]

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Het is niet altijd een voordeel. Meer in 90%+ van de gevallen wel. We hebben ooit gekeken hoeveel procent van de top 10% in amerika daadwerkelijk self-made was. Dat was een enorm klein deel maar. Bijna iedereen had wel op een of andere manier een flinke voorsprong gekregen van ouders.Metro2002 schreef op dinsdag 15 januari 2019 @ 10:19:

[...]

Het is uberhaupt bizar dat je niet vrij bent om geld wat je verdient hebt en van jou is te geven aan wie je maar wilt zonder dat je aan regels gebonden bent.

Bovendien, en dat is vaak genoeg aangetoond, is het krijgen van een zak geld bij je geboorte lang niet altijd een voordeel. Het kan zelfs een gigantisch nadeel geven door veel te makkelijk te denken over geld, de waarde ervan niet (er)kennen. Niet zelden raken mensen die rijk begonnen zijn in de financiele problemen omdat ze nooit met geld hebben leren omgaan. Het is dus zeker niet per definitie zo dat je een voorsprong hebt als je uit een rijk gezin komt.

Rags to riches to rags of blue collar to white collar to blue collar als uitdrukkingen komen niet uit de lucht vallen.

Jouw geld is 100% van jou. Dus jij mag er mee doen wat je wil. Maar inkomsten worden altijd belast, dus degene die het ontvangt moet er wel gewoon belasting over betalen, net zoals je dat doet over salaris of rendement. Dat doet niets af aan hoe vrij jij bent om te beslissen wat je met je geld doet.

Alleen jammer dat dat fictief rendement belasten en de grote hoeveelheid loopholes er voor zorgen dat in praktijk bijna geen belasting betaald word.[...]

We zijn het met elkaar over iets eens!

Werkelijk rendement belasten tegen hetzelfde tarief als arbeid ben ik ook groot voorstander van. Mensen die geen risico willen lopen en alleen maar sparen ontzie je en mensen die veel rendement maken betalen een evenredig deel mee.

Blijft bijzonder dat zelfs zo'n enorm kapitalistisch land als de VS dat wél al jarenlang doet en hier in Nederland we kiezen voor de makkelijke uitweg en een fictief rendement belasten.

Geen kinderen?[...]

Zoals ik het ook doe? Klein flatje, 2e hands auto,geen dure iphones kopen en boodschappen doen bij 4 verschillende winkels, op energieverbruik letten etc en je komt al een heel eind.

Ik verwacht over een kleine 4 jaar ook aan de ton spaargeld te zitten en ik verdien zelfs nog onder modaal.

- alexbl69

- Registratie: Maart 2001

- Laatst online: 07:04

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Simpel, omdat de huidige methode veel meer opbrengt. En - minstens zo belangrijk - je een achteruitgang in vermogen niet kunt verrekenen met de belastingdienst.Metro2002 schreef op dinsdag 15 januari 2019 @ 10:19:

We zijn het met elkaar over iets eens!

Werkelijk rendement belasten tegen hetzelfde tarief als arbeid ben ik ook groot voorstander van. Mensen die geen risico willen lopen en alleen maar sparen ontzie je en mensen die veel rendement maken betalen een evenredig deel mee.

Blijft bijzonder dat zelfs zo'n enorm kapitalistisch land als de VS dat wél al jarenlang doet en hier in Nederland we kiezen voor de makkelijke uitweg en een fictief rendement belasten.

Technisch kan het allemaal best. De belastingdienst weet alles van iedereen. Het inkomen, de saldi van alle bankrekeningen op 1 januari en 31 december. Zo ingewikkeld is het dus niet om de vermogenstoename door de 'inkomstenbelasting-molen' te halen.

Maar goed, in crisisjaren stort de opbrengst natuurlijk volledig in. Sterker, als particulieren achteruit gaan in vermogen betekent dat dat ze zelfs minder belasting gaan betalen over hun loon. En het heeft voor de overheid als nadeel dat de toename in vermogen maar 1 keer belast kan worden, tegenover het huidige systeem waarbij je elk jaar 1,2% over telkens hetzelfde vermogen af mag tikken. Jaar na jaar na jaar.

Niet helemaal. Heb vorig jaar de vakantie van mijn vriendin (we wonen niet samen) voorgeschoten. Zij heeft mij dat geld (paar duizend euro) vervolgens overgemaakt. Kreeg van mijn accountant het advies dit in het vervolg toch op een andere manier op te lossen (contant).Philip Ross schreef op dinsdag 15 januari 2019 @ 11:00:

[...]Jouw geld is 100% van jou. Dus jij mag er mee doen wat je wil. Maar inkomsten worden altijd belast, dus degene die het ontvangt moet er wel gewoon belasting over betalen, net zoals je dat doet over salaris of rendement. Dat doet niets af aan hoe vrij jij bent om te beslissen wat je met je geld doet.

Je mag 'maar' €2.147 (2018) per jaar schenken aan 'zomaar' iemand (behalve kinderen dus). Anders moet de ontvanger er wel degelijk belasting over betalen.

Edit: lees nu dat je dit voorbehoud ook al maakt in je tekst. Maar het blijft m.i. een kromme regel.

[ Voor 25% gewijzigd door alexbl69 op 15-01-2019 11:08 ]

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 20-05 13:28

Memento mori

Alleen kennen we in dit land dus vermogensbelasting en geen belasting op rendement dus eigenlijk is het raar dat als je geld aan iemand anders geeft je daar belasting over moet betalen. Daar is immers al vermogensbelasting over betaalt en de persoon die het ontvangt gaat er ook vermogensbelasting over betalen. Tevens is het geen salaris / inkomen uit arbeid dus inkomstenbelasting is niet van toepassing.Philip Ross schreef op dinsdag 15 januari 2019 @ 11:00:

Jouw geld is 100% van jou. Dus jij mag er mee doen wat je wil. Maar inkomsten worden altijd belast, dus degene die het ontvangt moet er wel gewoon belasting over betalen, net zoals je dat doet over salaris of rendement.

Dat hele schenkingsgedoe is gewoon zo krom als een hoepel.

Dat is ons niet gegund dus nee.Geen kinderen?

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

De reden was gemakzucht. Tenminste, dat staat in de argumentatie van de aanpassingen die gedaan zijn.alexbl69 schreef op dinsdag 15 januari 2019 @ 11:03:

[...]

Simpel, omdat de huidige methode veel meer opbrengt. En - minstens zo belangrijk - je een achteruitgang in vermogen niet kunt verrekenen met de belastingdienst.

Technisch kan het allemaal best. De belastingdienst weet alles van iedereen. Het inkomen, de saldi van alle bankrekeningen op 1 januari en 31 december. Zo ingewikkeld is het dus niet om de vermogenstoename door de 'inkomstenbelasting-molen' te halen.

Maar goed, in crisisjaren stort de opbrengst natuurlijk volledig in. Sterker, als particulieren achteruit gaan in vermogen betekent dat dat ze zelfs minder belasting gaan betalen over hun loon. En het heeft voor de overheid als nadeel dat de toename in vermogen maar 1 keer belast kan worden, tegenover het huidige systeem waarbij je elk jaar 1,2% over telkens hetzelfde vermogen af mag tikken. Jaar na jaar na jaar.

Je kan het krom vinden, maar er zit wel degelijk enige consistentie in. En het belemmert ook niet de vrijheid van degene die schenkt, slechts van degene die ontvangt.[...]

Niet helemaal. Heb vorig jaar de vakantie van mijn vriendin (we wonen niet samen) voorgeschoten. Zij heeft mij dat geld (paar duizend euro) vervolgens overgemaakt. Kreeg van mijn accountant het advies dit in het vervolg toch op een andere manier op te lossen (contant).

Je mag 'maar' €2.147 (2018) per jaar schenken aan 'zomaar' iemand (behalve kinderen dus). Anders moet de ontvanger er wel degelijk belasting over betalen.

Edit: lees nu dat je dit voorbehoud ook al maakt in je tekst. Maar het blijft m.i. een kromme regel.

We betalen niet belasting op vermogen maar belasting op het rendement dat daarmee behaald word. Momenteel fictief maar in het verleden ook reeel rendement.Metro2002 schreef op dinsdag 15 januari 2019 @ 11:08:

[...]

Alleen kennen we in dit land dus vermogensbelasting en geen belasting op rendement dus eigenlijk is het raar dat als je geld aan iemand anders geeft je daar belasting over moet betalen. Daar is immers al vermogensbelasting over betaalt en de persoon die het ontvangt gaat er ook vermogensbelasting over betalen. Tevens is het geen salaris dus inkomstenbelasting is niet van toepassing.

Dat hele schenkingsgedoe is gewoon zo krom als een hoepel.

Waarom zouden inkomsten uit werk (dus waar je daadwerkelijk iets voor doet) en rendement (waar je risico voor loopt) wel belast mogen worden maar inkomsten uit schenking (waar je dus niets voor doet en geen risico loopt) niet? Wat is daar zo krom aan?

Dat maakt wel een groot verschil. En aangezien het hier ging om sparen voor kinderen is jouw situatie dus niet helemaal van toepassing.[...]

Dat is ons niet gegund dus nee.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 07:31

:strip_icc():strip_exif()/u/8305/crop5bdf4dc21dfa0_cropped.jpeg?f=community)

Daarom is het voor ondernemers helemaal niet ongunstig om te beleggen in de eigen BV, koersverliezen op de beurs kan je tot een paar jaar terug met de VPB verrekenen. Sterker nog: door nu na de grote dip van afgelopen jaar verlies af te schrijven tegen 20% en de aandelen (hopelijk) pas over een paar jaar met winst te verkopen tegen dan 15% VPB is nog 5% extra 'rendement' mogelijk...alexbl69 schreef op dinsdag 15 januari 2019 @ 11:03:

Simpel, omdat de huidige methode veel meer opbrengt. En - minstens zo belangrijk - je een achteruitgang in vermogen niet kunt verrekenen met de belastingdienst.

Technisch kan het allemaal best. De belastingdienst weet alles van iedereen. Het inkomen, de saldi van alle bankrekeningen op 1 januari en 31 december. Zo ingewikkeld is het dus niet om de vermogenstoename door de 'inkomstenbelasting-molen' te halen.

Maar goed, in crisisjaren stort de opbrengst natuurlijk volledig in. Sterker, als particulieren achteruit gaan in vermogen betekent dat dat ze zelfs minder belasting gaan betalen over hun loon. En het heeft voor de overheid als nadeel dat de toename in vermogen maar 1 keer belast kan worden, tegenover het huidige systeem waarbij je elk jaar 1,2% over telkens hetzelfde vermogen af mag tikken. Jaar na jaar na jaar.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Malt007

- Registratie: Mei 2011

- Laatst online: 28-05 20:41

@Philip Ross

"Waarom zouden inkomsten uit werk (dus waar je daadwerkelijk iets voor doet) en rendement (waar je risico voor loopt) wel belast mogen worden maar inkomsten uit schenking (waar je dus niets voor doet en geen risico loopt) niet? Wat is daar zo krom aan?"

Omdat dat geld is waar al belasting is over betaald wellicht? Waarom zou je belasting moeten betalen als je besluit jouw verdiende geld aan iemand te geven? Je hoeft toch ook geen belasting te betalen als je het geld gewoon uitgeeft (naast btw, maar dat staat los van persoonlijke belastingen).

"Waarom zouden inkomsten uit werk (dus waar je daadwerkelijk iets voor doet) en rendement (waar je risico voor loopt) wel belast mogen worden maar inkomsten uit schenking (waar je dus niets voor doet en geen risico loopt) niet? Wat is daar zo krom aan?"

Omdat dat geld is waar al belasting is over betaald wellicht? Waarom zou je belasting moeten betalen als je besluit jouw verdiende geld aan iemand te geven? Je hoeft toch ook geen belasting te betalen als je het geld gewoon uitgeeft (naast btw, maar dat staat los van persoonlijke belastingen).

- Philip Ross

- Registratie: Januari 2013

- Laatst online: 07:22

Je gaat hier uit van het principe dat degene die het weggeeft de belasting betaald. Maar het is juist degene die het ontvangt die betaald.Malt007 schreef op dinsdag 15 januari 2019 @ 11:25:

@Philip Ross

"Waarom zouden inkomsten uit werk (dus waar je daadwerkelijk iets voor doet) en rendement (waar je risico voor loopt) wel belast mogen worden maar inkomsten uit schenking (waar je dus niets voor doet en geen risico loopt) niet? Wat is daar zo krom aan?"

Omdat dat geld is waar al belasting is over betaald wellicht? Waarom zou je belasting moeten betalen als je besluit jouw verdiende geld aan iemand te geven? Je hoeft toch ook geen belasting te betalen als je het geld gewoon uitgeeft (naast btw, maar dat staat los van persoonlijke belastingen).

Als je vanuit de ontvanger kijkt, dat doen we ook bij alle andere belastingen, dan is het op eens heel logisch.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Bijna elke transactie is op een bepaalde manier belast. Mijn klant betaalt belasting, dat geld komt bij mijn baas die vervolgens belasting betaalt, dan komt het bij mij en betaal ik belasting en vervolgens geeft ik het uit en wordt er weer belasting betaalt, etc etc. Het feit dat een som al eens belast is is geen argument.Malt007 schreef op dinsdag 15 januari 2019 @ 11:25:

@Philip Ross

"Waarom zouden inkomsten uit werk (dus waar je daadwerkelijk iets voor doet) en rendement (waar je risico voor loopt) wel belast mogen worden maar inkomsten uit schenking (waar je dus niets voor doet en geen risico loopt) niet? Wat is daar zo krom aan?"

Omdat dat geld is waar al belasting is over betaald wellicht? Waarom zou je belasting moeten betalen als je besluit jouw verdiende geld aan iemand te geven? Je hoeft toch ook geen belasting te betalen als je het geld gewoon uitgeeft (naast btw, maar dat staat los van persoonlijke belastingen).

Overigens zal een relatief groot deel van geschonken en geërfd vermogen uit rendement zijn ontstaan en laat dat nou niet belast zijn in Nederland (in tegenstelling tot fictief rendement) en makkelijk te ontwijken zijn

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Garyu

- Registratie: Mei 2003

- Laatst online: 30-05 08:30

WW

:strip_icc():strip_exif()/u/84176/crop577a4401d15ce_cropped.jpeg?f=community)