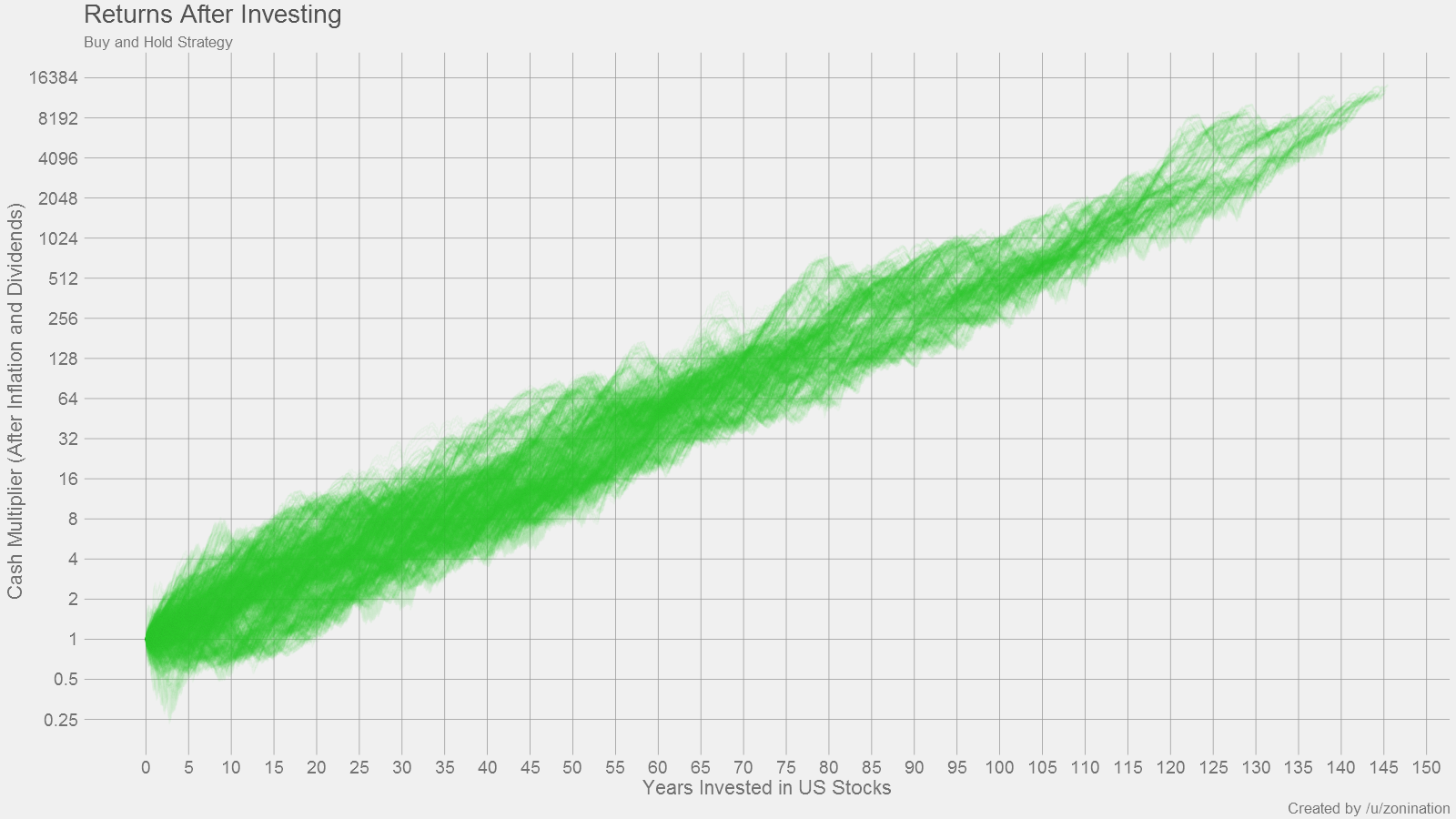

4% SWR is op hele lange termijn een prima stelregel om mee te rekenen, maar een deel zit bij mij langere tijd vast in assets en het rendement kan in de huidige tijd heel goed langere lager liggen dan historisch gemiddeld. Op dit moment kijk ik vooral naar de cashflow die uit vermogen komt en daar stuur ik ook op.koentje115 schreef op zaterdag 25 juni 2016 @ 17:59:

Wat is de SWR waarop jullie stoppen met werken? Of kijken jullie vooral naar cashflow?

Dat blijft los van de beurskoersen oplopen en dat werkt voor mij goed.

Ik ga uit van hooguit eenzelfde bedrag en in een light scenario nog wel van een stuk minder. Je hebt het terecht over allerlei belastingen, maar je krijgt ook algemene heffingskorting en als je een toch nog een beetje inkomsten uit arbeid genereert via projecten of als uitzendkracht kun je mogelijk ook nog arbeidskorting krijgen, dat compenseert weer.

Cubic X schreef op zondag 26 juni 2016 @ 10:58:

[...]

700k voor financiële vrijheid? Is dat niet veel te optimistisch? Zeker als je huis vrij is is dit heel lastig. Stel je huis is dan 200k waard, dan is je totale vermogen voor de belastingdienst in box 3 ongeveer 900k. Over die 900k moet je dan per jaar €10.800 afdragen aan vermogensbelasting. Uitgaande dat je €1500 nodig hebt per maand om van de leven (geen idee of dit realistisch is voor jou) heb je dan €18.000 nodig per jaar om van te leven. Op 900k moet je dan dus €28.800 realiseren, of te wel 3.2%. Gezien je waarschijnlijk in je huis gaat wonen en daar dus geen financieel rendement op maakt moet je €28.800 genereren op 700k of te wel 4.11% per jaar.

Ik laat nu alle extra belastingen nog even buiten beschouwing (dividend, inkomstenbelasting, OZB, etc.).

In mijn geval werkt mijn partner wellicht nog wel even door en is het ook niet nodig om het hele vermogen intact te houden gezien nu al ruime pensioenopbouw. Het is dus wel afhankelijk van de situatie.

/u/197564/crop6072aa9bcdaaf.png?f=community)

:strip_icc():strip_exif()/u/2411/1691-cartoon-mario-princess-1up-hump.jpg?f=community)

:strip_exif()/u/17510/che2.gif?f=community)

:strip_icc():strip_exif()/u/202430/458684_q.jpg?f=community)

/u/24411/img.png?f=community)

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/152513/Bart-klein.jpg?f=community)

:strip_icc():strip_exif()/u/157215/vesalius.jpg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_exif()/u/14130/wceend.gif?f=community)

/u/216161/crop5daf72732a011.png?f=community)

:strip_exif()/u/351207/JKDZ2.gif?f=community)

/u/225917/kaz60.png?f=community)

:strip_exif()/u/126123/crop61898e675bcdc.gif?f=community)

{kind=link}