toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Kid Buu

- Registratie: December 2000

- Laatst online: 30-07 21:17

Huh, Pietje?

:strip_exif()/u/17510/che2.gif?f=community)

Absoluut, voor mij is kopen absoluut geen gunstig scenario geweest. Los van het flexibiliteitsplaatje heb ik een flinke waardedaling ondervonden. Andere kant van de medaille is natuurlijk dat ik al die jaren wel een eigen plekje heb gehad en dat ook zo heeft gevoeld, dat is ook wat waard.

Momenteel ben ik bezig om mijn huis gereed te maken voor een try-out om het per Airbnb te gaan verhuren. Ik hoop rond het begin van februari alles doorgevoerd te kunnen hebben en dan per maart de boel beschikbaar te stellen om het te verhuren. Ik ga het uitbesteden aan een bedrijf die de beslommeringen er van volledig op zich nemen, kost mij wel 20% van de huurinkomsten maar hoef ik zelf niks meer te regelen.

Momenteel ben ik bezig om mijn huis gereed te maken voor een try-out om het per Airbnb te gaan verhuren. Ik hoop rond het begin van februari alles doorgevoerd te kunnen hebben en dan per maart de boel beschikbaar te stellen om het te verhuren. Ik ga het uitbesteden aan een bedrijf die de beslommeringen er van volledig op zich nemen, kost mij wel 20% van de huurinkomsten maar hoef ik zelf niks meer te regelen.

"It was bad enough seeing the demon this close up. Far worse . . . it saw me. As weak and near death as the thing was, it recognized a living human a few inches away. Very slowly, it raised its missile hand."

- Sandyman538

- Registratie: Mei 2003

- Laatst online: 23:53

SandstorM [148839]

/u/84617/kleinsandstormdamien.JPG?f=community)

Dat is vervelend, maar als je een vergelijking wilt maken zoals Kabelmannetje met het verschil koop/verhuur, moet je dit natuurlijk niet over 5 jaar bekijken, maar over 30 jaar.Kid Buu schreef op zondag 10 januari 2016 @ 17:57:

Absoluut, voor mij is kopen absoluut geen gunstig scenario geweest. Los van het flexibiliteitsplaatje heb ik een flinke waardedaling ondervonden.

Als ik dan naar mezelf kijk, tussen verschil kopen of huren.

Startpunt is nul euro vermogen, zoals een gemiddeld iemand denk ik.

Huur:

1200 euro per maand met 2% toename per jaar, waarde woning (was te koop voor 280k). Huur na 30 jaar met die 2 procent toename zal rond de 2100 euro liggen. Vermogen na die 30 jaar = 0.

Koop:

1000 euro netto per maand vast, dus geen toename, waarde woning 300k. Na 30 jaar heb ik een vermogen (door bankspaarproduct) van 200k opgebouwd, dat aflossen op hypotheek hou je een hypotheek over van 100k. Daarnaast spaar ik die 200 euro die ik goedkoper woon per maand. Dat levert (zonder rekening te houden met rente) 72k op. Als je ook nog het extra verschil wat de huurtoename zou kosten, zou sparen kom je heel erg dik over 100k heen.

Resultaat na 30 jaar huren = vermogen 0.

Resultaat na 30 jaar kopen = vermogen, 1 woning.

Maar misschien zie ik iets over het hoofd hoor.

Hattrick: playing IV.50

PSN: Sandyman

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Ja, het simpele feit dat mensen normaal gesproken geen 30 jaar op dezelfde plek wonen. Gemiddeld verhuizen mensen om de 7 jaar. En daarnaast vergeet je dat je met kopen ook een soort 'huur' betaald in de vorm van Hypotheekrente en belastingen waar een huurder geen last van heeft zoals huurwaardeforait, OZB etc. en je hebt geen onderhoudskosten met huren.Sandyman538 schreef op zondag 10 januari 2016 @ 19:01:

[...]

Dat is vervelend, maar als je een vergelijking wilt maken zoals Kabelmannetje met het verschil koop/verhuur, moet je dit natuurlijk niet over 5 jaar bekijken, maar over 30 jaar.

Als ik dan naar mezelf kijk, tussen verschil kopen of huren.

Startpunt is nul euro vermogen, zoals een gemiddeld iemand denk ik.

Huur:

1200 euro per maand met 2% toename per jaar, waarde woning (was te koop voor 280k). Huur na 30 jaar met die 2 procent toename zal rond de 2100 euro liggen. Vermogen na die 30 jaar = 0.

Koop:

1000 euro netto per maand vast, dus geen toename, waarde woning 300k. Na 30 jaar heb ik een vermogen (door bankspaarproduct) van 200k opgebouwd, dat aflossen op hypotheek hou je een hypotheek over van 100k. Daarnaast spaar ik die 200 euro die ik goedkoper woon per maand. Dat levert (zonder rekening te houden met rente) 72k op. Als je ook nog het extra verschil wat de huurtoename zou kosten, zou sparen kom je heel erg dik over 100k heen.

Resultaat na 30 jaar huren = vermogen 0.

Resultaat na 30 jaar kopen = vermogen, 1 woning.

Maar misschien zie ik iets over het hoofd hoor.

Als je er idd 30 jaar blijft wonen is kopen veelal wel slimmer.

Ik heb zelf ook al een keer 35k verloren op een huis dus weet helaas maar al te goed wat er kan gebeuren als je op het verkeerde moment koopt en op het verkeerde moment verkoopt.

Je kan die flexibiliteit van huren bv ook makkelijk omzetten in meer geld door bv te kunnen verhuizen voor een betere betalende baan of als je ontslagen wordt dat je naar een kleiner huis terugkan zonder het risico op een enorm waardeverlies op je huis natuurlijk.

Huren of kopen is domweg compleet afhankelijk van je wensen: Wil je flexibiliteit en gegarandeerd geen waardeverlies: Huur

Wil je ergens lang blijven wonen en wil je mogelijkerwijs profiteren van een eventuele waardestijging: Koop.

Ik heb nu ook weer een koophuis maar eerlijk is eerlijk: Ik zou liever huren maarja, modaal inkomen en je bent de sjaak. Sociale huur kan niet want verdien te veel, particuliere huur kan ook niet want verdien te weinig. Dus dan blijft kopen als enige optie over

- Sandyman538

- Registratie: Mei 2003

- Laatst online: 23:53

SandstorM [148839]

En het feit dat je huur in 30 jaar zo ongeveer verdubbeld en je uiteindelijk na 30 jaar geen vermogen hebt vind ik toch wel meewegen. Ook al verhuis je tussentijds 2x met 20k verlies, dan nog heb je als huurder na 30 jaar geen vermogen en betaal je je inmiddels wel scheel aan huur in tegenstelling tot je koopwoning.Metro2002 schreef op zondag 10 januari 2016 @ 19:16:

[...]

Ja, het simpele feit dat mensen normaal gesproken geen 30 jaar op dezelfde plek wonen. Gemiddeld verhuizen mensen om de 7 jaar.

Hattrick: playing IV.50

PSN: Sandyman

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

Of je na 30 jaar vermogen hebt of niet ligt ook maar net aan de hypotheekvorm. Als je zoals zoveel babyboomers een aflossingsvrije hypotheek hebt dan bouw je nog niks op.Sandyman538 schreef op zondag 10 januari 2016 @ 19:20:

[...]

En het feit dat je huur in 30 jaar zo ongeveer verdubbeld en je uiteindelijk na 30 jaar geen vermogen hebt vind ik toch wel meewegen. Ook al verhuis je tussentijds 2x met 20k verlies, dan nog heb je als huurder na 30 jaar geen vermogen en betaal je je inmiddels wel scheel aan huur in tegenstelling tot je koopwoning.

Heb het even in berekenhet gegooid en je komt op netto 1100 euro per maand uit voor een annuiteitenhypotheek van 3 ton tegen 4% (je moet immers wel voor 30 jaar vastzetten en aflossen is verplicht als je HRA wilt tegenwoordig). ga ook nog uit van belastingen die je als huizenbezitter betaald, al snel 600 euro per jaar als het niet meer is en je hebt nog onderhoud, gemiddeld 1% per jaar. Allemaal kosten die een huurder niet hoeft te maken

Tel ik alles bij elkaar op, dus 1200 euro huur die elk jaar met 2% stijgt en de 1400 euro totale kosten voor de hypotheek dan heb je na 30 jaar voor 584.000 euro aan huur betaald en voor 504000 aan hypotheek.

Dus nog altijd in het voordeel van de koper, zeker omdat je nog een huis hebt na die 30 jaar maar het verschil is wellicht kleiner dan je zou denken als je alles bij elkaar optelt. 2 keer verhuizen met een verlies van 40k en het verschil is al weg.

marginaal... mwa als ik even snel reken:Nikel schreef op zaterdag 09 januari 2016 @ 11:49:

Er zijn nog een paar overwegingen van belang bij de keuze om wel of niet hypotheek af te lossen:

- Het is makkelijker om later alsnog af te lossen dan om weer bij te lenen

- Je hebt potentieel last van de bijleenregeling als je aflost

- Je bent minder flexibel als je aflost (je kunt bijvoorbeeld minder makkelijk een nieuwe auto uit je spaargeld betalen)

- Als je over 5 jaar verhuist zit je misschien wel in een situatie dat je naar een duurder huis wilt, maar dan niet meer in aanmerking komt voor een hypotheek (omdat je zzp'er bent bijvoorbeeld). Als je dan je bestaande hypotheek meeneemt en de rest bijlegt uit spaargeeld kun je dus wel dat duurdere huis kopen.

Al met al vind ik dit de zwaarder wegende argumenten om niet extra af te willen lossen dan het marginale verschil in rendement.

Als ik het huis niet vervroegd zou aflossen (hypotheek van 151.725,-) dan ben ik in totaal na 30 jaar 204.034 euro kwijt (rekening houdend met HRA en obv volledige annuiteiten hypotheek zoals ik mijn hypotheek ook heb. Dat bestaat uit €52318,- aan rente en €151716,- aan aflossing

Los ik tussentijds telkens het maximale af (10% van de hoofdsom, ongeveer 15k per jaar) dan ben ik in 2027 klaar ipv in 2042 en kost me dat in totaal 125.000 euro aan aflossing, 36745 euro aan rente (wederom netto) en 23760 aan aflossing. Totaal €185514,-

Een verschil van € 18.520,-

Toch nog best een fors verschil ten gunste van aflossen. Maar elke hypotheekvorm is weer anders, bij mij is het gunstiger om af te lossen, zeker om dat door de annuiteitenhypotheek het rentedeel naar verhouding steeds kleiner wordt en het aflosdeel groter waardoor de HRA ook minder wordt. Dat heb ik in deze snelle berekening even niet meegenomen anders werd het wel erg ingewikkeld maar de uitkomst zal dus nog gunstiger uitpakken in het voordeel van aflossen, zal zo rond de 20k liggen in elk geval.

er zijn volgens mij ook hypotheekvormen waarbij het weer minder gunstig is om af te lossen.

De door jou genoemde nadelen zijn voor mij echter tot nu toe ook redenen om niet af te lossen. Eenmaal in je huis krijg je je geld er niet meer zo makkelijk uit.

[ Voor 13% gewijzigd door Metro2002 op 10-01-2016 20:03 ]

- Sandyman538

- Registratie: Mei 2003

- Laatst online: 23:53

SandstorM [148839]

Daarom reageer ik op mijn eigen situatie en niet over 'wat als je een aflossingvrije hypotheek hebt'. Ja natuurlijk bouw je dan niet automatisch iets op... Daarom vergelijk ik huren met toenemende huurprijs over 30 jaar, met kopen over 30 jaar gezien met aflossen wat per maand minder kost. Uiteindelijk heb je dan een huis hypotheekvrij met praktisch 0 euro kosten per maand in tegenstelling tot een huurwoning met 2k huurprijs per maand.Metro2002 schreef op zondag 10 januari 2016 @ 19:52:

[...]

Of je na 30 jaar vermogen hebt of niet ligt ook maar net aan de hypotheekvorm. Als je zoals zoveel babyboomers een aflossingsvrije hypotheek hebt dan bouw je nog niks op.

Hattrick: playing IV.50

PSN: Sandyman

/u/9716/ninja%2520duck.png?f=community)

@Metro2002: In je berekening moet je ook meenemen dat als je die 15k per jaar niet aflost, maar telkens op een spaardeposito zet (of een iets beter renderende defensieve belegging), wat je dat dan op het eind van de looptijd op heeft geleverd.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

Goede opmerking, heb ik nog even snel berekend en dan kom je op een rond de 9.000 euro als je het tegen 1,5% kan wegzetten uit alleen heb je dan wel een ander probleem: De vermogensheffing. ! Reken ik die mee dan blijft er uiteindelijk slechts 2000 euro extra over. Dat is dus bijna verwaarloosbaar.Nikel schreef op zondag 10 januari 2016 @ 19:59:

@Metro2002: In je berekening moet je ook meenemen dat als je die 15k per jaar niet aflost, maar telkens op een spaardeposito zet (of een iets beter renderende defensieve belegging), wat je dat dan op het eind van de looptijd op heeft geleverd.

Eens, heb de reactie nog even uitgebreid met een quick and dirty berekening.Sandyman538 schreef op zondag 10 januari 2016 @ 19:59:

[...]

Daarom reageer ik op mijn eigen situatie en niet over 'wat als je een aflossingvrije hypotheek hebt'. Ja natuurlijk bouw je dan niet automatisch iets op... Daarom vergelijk ik huren met toenemende huurprijs over 30 jaar, met kopen over 30 jaar gezien met aflossen wat per maand minder kost. Uiteindelijk heb je dan een huis hypotheekvrij met praktisch 0 euro kosten per maand in tegenstelling tot een huurwoning met 2k huurprijs per maand.

[ Voor 33% gewijzigd door Metro2002 op 10-01-2016 20:11 ]

Zo reken je jezelf arm, je stopt het geld dat je niet aflost natuurlijk niet in een deposito van 1,5% met een inflatie van ~2% en VRH van ~1,2%. In dat geval zou het hele FO-verhaal met zijn 4% SWR niet opgaan.Metro2002 schreef op zondag 10 januari 2016 @ 20:10:

[...]

Goede opmerking, heb ik nog even snel berekend en dan kom je op een rond de 9.000 euro als je het tegen 1,5% kan wegzetten uit alleen heb je dan wel een ander probleem: De vermogensheffing. ! Reken ik die mee dan blijft er uiteindelijk slechts 2000 euro extra over. Dat is dus bijna verwaarloosbaar.

Ik snap het wel, maar ik begrijp het niet. [q]Bassie[/q]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

Goed, dan worden het aandelen en daar kleven ook nogal wat risico's aan vast natuurlijk. Meer dan 1,5% krijg je momenteel niet op deposito's in elk geval.mossel schreef op zondag 10 januari 2016 @ 20:16:

[...]

Zo reken je jezelf arm, je stopt het geld dat je niet aflost natuurlijk niet in een deposito van 1,5% met een inflatie van ~2% en VRH van ~1,2%. In dat geval zou het hele FO-verhaal met zijn 4% SWR niet opgaan.

- Piper

- Registratie: September 2009

- Laatst online: 06-03 16:42

No guts, no glory

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

Moet je eens uitrekenen wat kopen vs huren over 35 of 40 jaar scheelt terwijl je na 30 jaar je hypotheek hebt afgelost. 5 jaar huur a 25k per jaar tov enkel onderhoud en belastingen. Je moet met een koophuis nou eenmaal door de eerste relatief dure jaren heen voordat het echt voordelig gaat worden. Als je nooit aan die eerste jaren begint kom je ook nooit aan het eind  Is dezelfde sneeuwbal die moet gaan rollen..

Is dezelfde sneeuwbal die moet gaan rollen..

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

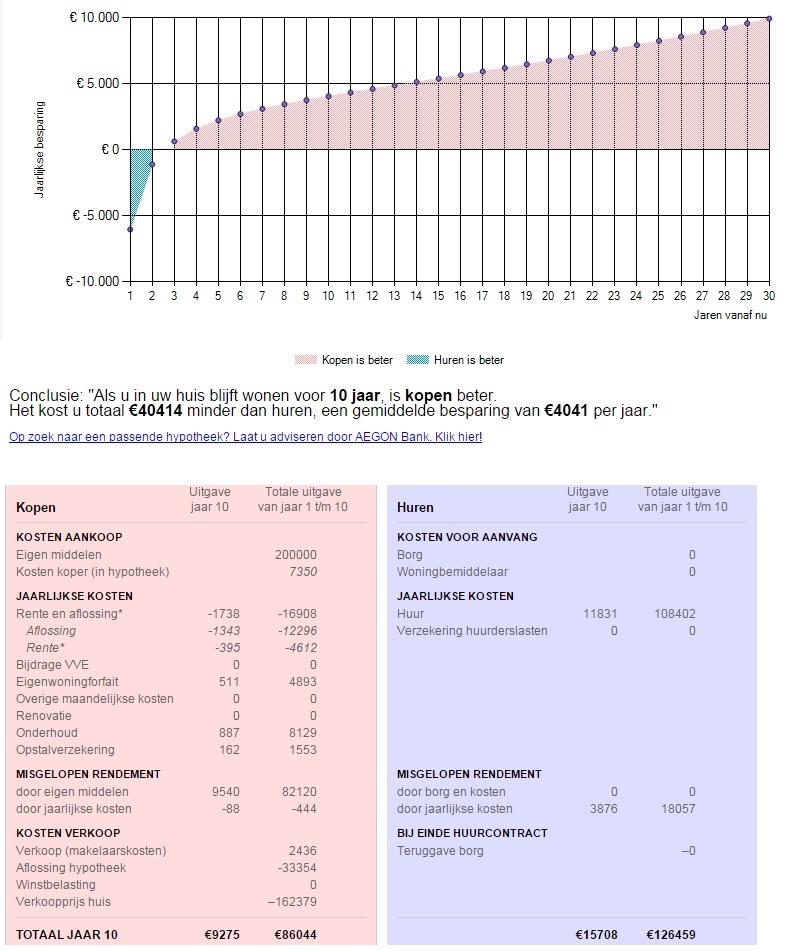

Als ik deze cijfers invul op de genoemde site zie ik toch wat anders. Daar kun je ook gewoon opgeven wat voor rendement je denkt te maken op je eigen middelen, ik ga voor jou nu uit van 5%.kabelmannetje schreef op zondag 10 januari 2016 @ 16:21:

[...]

Zaken als waardevermeerdering huis en verhoging jaarlijkse huur maakt het complex. Ook is het lastig de huurprijs te berekenen van vergelijkbare koopwoning. Mijn woning heeft 147K opgeleverd en een vergelijkbare woning stond voor 825/maand te huur. Als je dat doorrekent:

Op een gegeven moment is het niet moeilijk inderdaad. Vermogen 147K.

Afgelost huis van 147K: Onderhoud 190+ woz, nuts, verzekering: 100(?) => Koopwoning kost je 290/maand.

Huren: SWR 147.000 = 480. => Huren kost 345/maand. Verschil lijkt mij peanuts.

Of zie ik nu iets over het hoofd?

Verder ga ik altijd uit van een periode van 10 jaar voor de vergelijking, verder wil ik niet in de toekomst kijken.

Wat je verder wat mij betreft over het hoofd ziet is dat de aanname dat een gemiddeld rendement van 5% (of zelfs hoger) helemaal niet zo vanzelfsprekend is. Verleden geeft geen garantie voor de toekomst en qua hypotheekrente hebben we op het moment ook een unieke situatie.

P.s. verder noem je €135,- per maand peanuts, en dat in dit forum waar we normaal gesproken uitrekenen hoeveel jaar we eerder kunnen stoppen met werken als we dat 10 jaar lang weg zetten tegen de SWR?

http://www.huis-kopen-of-huren.nl/

Huur €825

Koopprijs €147k

Eigen middelen €200k

Hypotheekrente 2%

Belastingtarief 42%

Stijging huizenprijzen 1%

Stijging huurprijzen 2%

Uitgebreide instellingen

Kopen: alles standaard

Huren: geen bemiddelingskosten / borg

Overige: Rendement 5%, EWF 0,75%, inflatie 2%

[ Voor 26% gewijzigd door assje op 11-01-2016 09:11 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Ook hier maar omdat ik het plaatje toch gemaakt heb nu:upje schreef op zaterdag 09 januari 2016 @ 13:31:

[...]

Nou nee. 40% tot 50% hypotheekrenteaftrek geldt maar voor weinig mensen. Namelijk:Bedenk verder dat je hypotheekrente maximaal 30 jaar mag aftekken.

- Het aftrekpercentage is nu maximaal 50,5% en wordt afgebouwd naar 38%

- Als je gebruikt maakt van hypotheekrenteaftrek betaal je eigenwoningforfait, dit is 0,75% over de WOZ waarde

Als je een rekenvoorbeeld maakt (ik heb even hier gekeken) dan zie je dat je bij een belastingtarief van 42% ongeveer 35% effectieve HRA hebt, en bij 52% is je effectieve HRA 43%.

Een stuk minder dus dan waar de meeste mensen mee rekenen.

*belastingtarieven 2016

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Wat er alleen vergeten wordt in deze discussie, is het risico.

Een woning kopen is wat betreft inkomens zekerheid gelijk aan een staatslening van AA+ landen zoals Nederland/Duitsland. Je weet na 30 jaar zeker dat je nooit meer hypotheek/huur hoeft te betalen, en daarmee op inkomensgebied dus veel meer zekerheid hebt (uitgaven die je niet hebt, hoef je ook niet binnen te halen uit andere investeringen).

Verder is FO gebaseerd op kosten vs inkomsten, en die inkomsten behaal je door je savingsrate en dat weg te zetten. De komende 30 jaar zijn beiden zeg 1750/maand aan lasten, even simpel uitgaan dat huren en kopen gelijk is (met inachtneming belastingen, onderhoud etc).

Of je in dat perspectief na 30 jaar kosten heb van ~1000/maand (excl woning, want afbetaald) of 1750/maand (incl woning, want huur) lijkt me vrij duidelijk wat dit voor FO betekend. Je moet dan met hetzelfde budget veel meer inkomen gaan genereren, en dat betekend veel meer risico nemen (met gevolgen van dien) of je gaat pas veel later FO worden.

Dus op FO gebied lijkt me een woning kopen een no-brainer. Je hoeft dan niks te doen van elders investeren of rendement behalen met bijbehorende risico's. En tegelijk is het 'rendement' gegarandeerd in de vorm van een lager kostenplaatje post-FO met bijbehorende voordelen.

Je risico om nooit FO te bereiken neemt dus extreem af wanneer je een koopwoning meeneemt in je overzicht.

Voor mij persoonlijk, en ben nog net niet 1 jaar heel jaar met FO bezig, is dat al serieus zichtbaar. Mijn FO punt is nu afhankelijk van het kopen van een woning en deze volledig afbetalen, want voor die tijd zullen mijn inkomsten de rest van de uitgaven al dekken. Daarvoor kan ik dan mooi het potje 'huur' gebruiken (en dus effectief gezien eigenlijk extra sparen onder dezelfde savingsrate).

Blijf ik echter huren, dan kan ik hiermee stoppen, want tegen de tijd dat mijn inkomsten daarvoor voldoende zijn is de pensioenleeftijd al bereikt.

Een woning kopen is wat betreft inkomens zekerheid gelijk aan een staatslening van AA+ landen zoals Nederland/Duitsland. Je weet na 30 jaar zeker dat je nooit meer hypotheek/huur hoeft te betalen, en daarmee op inkomensgebied dus veel meer zekerheid hebt (uitgaven die je niet hebt, hoef je ook niet binnen te halen uit andere investeringen).

Verder is FO gebaseerd op kosten vs inkomsten, en die inkomsten behaal je door je savingsrate en dat weg te zetten. De komende 30 jaar zijn beiden zeg 1750/maand aan lasten, even simpel uitgaan dat huren en kopen gelijk is (met inachtneming belastingen, onderhoud etc).

Of je in dat perspectief na 30 jaar kosten heb van ~1000/maand (excl woning, want afbetaald) of 1750/maand (incl woning, want huur) lijkt me vrij duidelijk wat dit voor FO betekend. Je moet dan met hetzelfde budget veel meer inkomen gaan genereren, en dat betekend veel meer risico nemen (met gevolgen van dien) of je gaat pas veel later FO worden.

Dus op FO gebied lijkt me een woning kopen een no-brainer. Je hoeft dan niks te doen van elders investeren of rendement behalen met bijbehorende risico's. En tegelijk is het 'rendement' gegarandeerd in de vorm van een lager kostenplaatje post-FO met bijbehorende voordelen.

Je risico om nooit FO te bereiken neemt dus extreem af wanneer je een koopwoning meeneemt in je overzicht.

Voor mij persoonlijk, en ben nog net niet 1 jaar heel jaar met FO bezig, is dat al serieus zichtbaar. Mijn FO punt is nu afhankelijk van het kopen van een woning en deze volledig afbetalen, want voor die tijd zullen mijn inkomsten de rest van de uitgaven al dekken. Daarvoor kan ik dan mooi het potje 'huur' gebruiken (en dus effectief gezien eigenlijk extra sparen onder dezelfde savingsrate).

Blijf ik echter huren, dan kan ik hiermee stoppen, want tegen de tijd dat mijn inkomsten daarvoor voldoende zijn is de pensioenleeftijd al bereikt.

[ Voor 23% gewijzigd door Xanaroth op 11-01-2016 12:29 ]

- zeeg

- Registratie: September 2001

- Laatst online: 31-07 14:24

betekend -> betekent (het leest zo beroerd)

Volgens mij vergeet je dan zelf weer het risico.Xanaroth schreef op maandag 11 januari 2016 @ 10:52:

Wat er alleen vergeten wordt in deze discussie, is het risico.

Dus op FO gebied lijkt me een woning kopen een no-brainer. Je hoeft dan niks te doen van elders investeren of rendement behalen met bijbehorende risico's. En tegelijk is het 'rendement' gegarandeerd in de vorm van een lager kostenplaatje post-FO met bijbehorende voordelen.

Risico op:

- veranderende omstandigheden waardoor je moet verhuizen op een moment dat het (financieel) slecht uitkomt (of sneller dan verwacht)

- waardedaling (eventueel gecombineerd met punt 1)

- onverwachte onderhoudskosten

- aangepaste regelgeving

- etc etc

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

Als huurder heb je ook last van waardedaling, onverwachte onderhoudskosten en aangepaste regelgeving. Alleen is die kostenpost niet zichtbaar. De verhuurder betaalt dat cq. neemt het risico op zich, en dat zit uiteraard verwerkt in de huurprijs.

Akkoord maar dat loopt mogelijk wel jaren of tientallen jaren achter.Zr40 schreef op maandag 11 januari 2016 @ 11:01:

Als huurder heb je ook last van waardedaling, onverwachte onderhoudskosten en aangepaste regelgeving. Alleen is die kostenpost niet zichtbaar. De verhuurder betaalt dat cq. neemt het risico op zich, en dat zit uiteraard verwerkt in de huurprijs.

Achteraf kan je eenvoudig stellen dat huren voordeliger was dan kopen in de periode van 2008-2014. In de periode van 1983-2008 ben je achteraf enorm veel slechter af als huurder.

De moeilijkheid is alleen om dergelijke dingen van tevoren te weten. Ik ben in ieder geval blij met mijn keuze om in 2010 te huren i.p.v. te kopen en vervolgens in 2014 alsnog te kopen. In die tijd was de waardedaling al bijna net zo veel als ik aan huur betaalt heb dus heb ik 4 jaar bijna "gratis" gewoond.

Wat de toekomst gaat brengen weten we pas echt als het zo ver is.

[ Voor 8% gewijzigd door assje op 11-01-2016 11:11 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- polthemol

- Registratie: Maart 2006

- Laatst online: 30-07 16:00

Moderator General Chat

:strip_icc():strip_exif()/u/170876/crop60feac2476182_cropped.jpg?f=community)

waardedaling ga je toch pas last van krijgen als je je hut gaat verkopen? Ik heb hier een appartement gekocht waar wat opknapwerk in zat (naja wat..., praktisch casco). Wat ik nu betaal aan hypotheek is minder dan wanneer ik moest huren (eerste 2 / 3 jaar niet omdat ik toen natuurlijk geld in het opknappen heb moeten steken)Zr40 schreef op maandag 11 januari 2016 @ 11:01:

Als huurder heb je ook last van waardedaling, onverwachte onderhoudskosten en aangepaste regelgeving. Alleen is die kostenpost niet zichtbaar. De verhuurder betaalt dat cq. neemt het risico op zich, en dat zit uiteraard verwerkt in de huurprijs.

Nunc purus risus, volutpat sagittis, lobortis at, dignissim sed, sapien

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Dat was voor mij ook de reden mijn huis te verkopen. Het geregel, zorgen en het idee mij tegen te houden als ik weer eens lang op reis was, was hier de reden voor. Dus niet financieel.ph4ge schreef op zondag 10 januari 2016 @ 17:35:

Vergis je ook niet in het feit dat geen risico (op prijsdalingen, schade) en flexibiliteit ook waarde hebben. Zolang je niet helemaal financieel onafhankelijk bent kan het de moeite zijn om flexibel te zijn zodat je makkelijk banen over heel de wereld kan aannemen, dan is een koophuis waar je zelden bent toch duurder (weet ik uit ervaring).

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Maar laten we wel wezen: in veel gevallen gaat men niet 80% van de tijd reizen, en is er toch een behoefte aan een vaste plek (al is het maar een tiny house). Ik vind het zelf heel prettig om een 'thuis' te hebben, ook al ben ik er 50% van de tijd niet. En als je dat wilt, dan is een eigen huis een veel slimmere optie dan een huurhuis.kabelmannetje schreef op dinsdag 12 januari 2016 @ 12:46:

[...]

Dat was voor mij ook de reden mijn huis te verkopen. Het geregel, zorgen en het idee mij tegen te houden als ik weer eens lang op reis was, was hier de reden voor. Dus niet financieel.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Inderdaad, er is een verschil tussen een dak boven je hoofd en een vrijstaande villa van 500m2. Je hoeft niet duur te wonen om toch de praktische voordelen te hebben.

Puur vanuit FO gezien, huren is huren, een uitgavepost. Kopen is investeren, waardoor een groot deel van 'kosten' overgaat naar 'savingsrate'. Dat geeft een enorme boost aan wanneer je FO kunt worden die in mijn ogen opweegt tegen een betere baankans.

Zoals ik al aangaf, met een woning kopen is de hypotheek mijn 'bottleneck' voor FO. Sneller aflossen is sneller FO (moet eerst wel nog 'even' eentje vinden). Ga ik voor huur, dan wordt FO praktisch onhaalbaar omdat ik dan een enorme extra hoeveelheid inkomen moet gaan vergaren, dat de bottleneck de pensioenleeftijd wordt.

Als het lukt om met huren FO te worden is dat een keuze, is het je dat waard om x jaar extra te werken. Het is alleen iets waarbij ik vermoed (gezien mijn eigen inkomensniveau als referentie) dat het voor de meesten hier niet een keuze is die ze hebben.

Puur vanuit FO gezien, huren is huren, een uitgavepost. Kopen is investeren, waardoor een groot deel van 'kosten' overgaat naar 'savingsrate'. Dat geeft een enorme boost aan wanneer je FO kunt worden die in mijn ogen opweegt tegen een betere baankans.

Zoals ik al aangaf, met een woning kopen is de hypotheek mijn 'bottleneck' voor FO. Sneller aflossen is sneller FO (moet eerst wel nog 'even' eentje vinden). Ga ik voor huur, dan wordt FO praktisch onhaalbaar omdat ik dan een enorme extra hoeveelheid inkomen moet gaan vergaren, dat de bottleneck de pensioenleeftijd wordt.

Als het lukt om met huren FO te worden is dat een keuze, is het je dat waard om x jaar extra te werken. Het is alleen iets waarbij ik vermoed (gezien mijn eigen inkomensniveau als referentie) dat het voor de meesten hier niet een keuze is die ze hebben.

[ Voor 19% gewijzigd door Xanaroth op 12-01-2016 13:25 ]

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

UIteindelijk is kopen op de heel lange termijn altijd voordeliger. Kijk nu eens naar de mensen die 50, 40 of 30 jaar geleden een huis hebben gekocht en er nu nog steeds wonen. Die huizen zijn, zelfs na de crash van de afgelopen jaren alsnog minimaal 4x over de kop gegaan. MIjn ouders hebben 30 jaar geleden een huis gebouwd voor 125k, huis is nu afbetaald en tegelijkertijd ruim 500k waard. Rentelasten zijn dus nul, waardestijging compenseert de onderhoudskosten ruim. Dus mochten ze ooit willen verkopen en richting huur gaan of verzorgingstehuis, dan hebben ze een enorme spaarpot waarvan dat bekostigd kan worden. Als ze gehuurd hadden, hadden ze die spaarpot gewoon niet gehad.

Als flexibiliteit in wonen niet per definitie een issue is is huren vrijwel altijd duurder dan kopen. Helemaal op de langere termijn

Als flexibiliteit in wonen niet per definitie een issue is is huren vrijwel altijd duurder dan kopen. Helemaal op de langere termijn

:strip_icc():strip_exif()/u/458508/crop5dc6a75a4c061_cropped.jpeg?f=community)

De waardestijging van de afgelopen 30 tot 50 jaar heeft veel te maken met de demografische groei en economische ontwikkeling/inflatie. Nederland stort waarschijnlijk niet in de komende 30, 40 of 50 jaar, maar die waarde ontwikkeling is geen automatisme. Zie bv de prijsontwikkelingen in de krimpregio's of de altijd leuke grafiek van 400 jaar prijsontwikkeling van de Herengracht van prof. Piet Eichholz.

Los van alle berekeningen, is een huis voor mij een herkenbaar thuis voor mijn gezin. Daarnaast stuurt het mijn gedrag: omdat ik een paar ton in een huis heb gestopt, gedraag ik mij anders dan wanneer ik een huurcontract met opzegtermijn van 2 maanden heb (ik koop zonnepanelen of nieuwe badkamer. Ik ben honkvaster. Ik reserveer voor onderhoud en beleg voor aflossing of los af).

Kortom: neem een realistische tijdshorizon voor je besluit (kijk max 10 jaar vooruit), neem transactiekosten mee in je besluit en weeg je risico's (baanzekerheid, relatie, etc). Dan krijg je beter beeld of kopen of huren bij je past. En ter geruststelling: achteraf weet je altijd de waarheid.

Los van alle berekeningen, is een huis voor mij een herkenbaar thuis voor mijn gezin. Daarnaast stuurt het mijn gedrag: omdat ik een paar ton in een huis heb gestopt, gedraag ik mij anders dan wanneer ik een huurcontract met opzegtermijn van 2 maanden heb (ik koop zonnepanelen of nieuwe badkamer. Ik ben honkvaster. Ik reserveer voor onderhoud en beleg voor aflossing of los af).

Kortom: neem een realistische tijdshorizon voor je besluit (kijk max 10 jaar vooruit), neem transactiekosten mee in je besluit en weeg je risico's (baanzekerheid, relatie, etc). Dan krijg je beter beeld of kopen of huren bij je past. En ter geruststelling: achteraf weet je altijd de waarheid.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Was het maar waar. Dat hangt totaal af van het moment waarop je kocht. Ik heb het al een aantal malen eerder verteld. In de jaren '80 was er ook een huizencrisis. Die was bijna twee keer dieper dan de huidige, 42% daling van de prijs was niet echt uitzonderlijk.Blik1984 schreef op dinsdag 12 januari 2016 @ 13:58:

UIteindelijk is kopen op de heel lange termijn altijd voordeliger. Kijk nu eens naar de mensen die 50, 40 of 30 jaar geleden een huis hebben gekocht en er nu nog steeds wonen. Die huizen zijn, zelfs na de crash van de afgelopen jaren alsnog minimaal 4x over de kop gegaan.

Mijn huis heb ik in 1980 gekocht voor 159K guldens. Dat was in 1983 nog maar 109K waard. Het duurde tot 1995 voor het weer de oorspronkelijke waarde had.

Mijn huis heeft nu een WOZ waarde van 145K in euro's. Dat is net iets minder dan de inflatie correctie over 36 jaar. En dan heb ik niet meegerekend dat het niet meer hetzelfde huis is. Toen was er geen geïsoleerde spouwmuur, geen dakkapel die 2 kamers extra opleverde, geen HR++ glas maar enkel glas, geen vloerisolatie en geen dakisolatie. Als die dingen zijn geen onderhoud, maar verbetering. Dus de totale aanschafwaarde van het huis zoals het nu is, is een stuk hoger dan de aankoopprijs in 1980.

Heb je op de top gekocht dan mag je blij zijn dat je de inflatie hebt kunnen bijhouden. Heb ik 5 jaar later gekocht dan was ik ineens een stuk beter af geweest. Of als ik het 5 jaar eerder had gekocht. Datzelfde zal je over een jaar of 20-30 zien. Mensen die in 2008 kochten hebben relatief weinig 'winst' op hun huis. Mensen die in 2015 kochten doen het veel beter omdat hun aanschaf om te beginnen 20% lager lag en ze het eindbedrag ook nog eens in een kortere tijd haalden.

Jouw ouders hebben 30 jaar geleden precies op de dip van de toenmalige crisis gekocht. Lang niet iedereen is zo gelukkig.

Ik klaag niet over de waarde van mijn huis, ik heb het gekocht om in te wonen, maar de verhalen over enorme winsten slaan maar op een heel beperkt aantal mensen. Dat zijn namelijk de uitschieters die iedereen opvallen. Vaak komt dat ook nog omdat er nog andere factoren meespelen. Sterke verbetering van de bereikbaarheid. Of de sloop van een zeer slechte wijk in de buurt gevolgd door hippe stadsvernieuwing.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Je kijkt nu alleen naar waarde, en dat is slechts een gedeelte van mijn verhaal. Je haalt er 1 quote uit en haalt er een uitzonderlijke situatie uit die voor veel minder geldt dan dat het andersom is. De meeste mensen uit die tijd hebben gewoon kunnen profiteren van stijgende huizenprijzen. En dan nog geldt dat iedereen in de tussentijd de lasten omlaag heeft kunnen krijgen door af te lossen.Ortep schreef op dinsdag 12 januari 2016 @ 14:57:

[...]

Was het maar waar. Dat hangt totaal af van het moment waarop je kocht. Ik heb het al een aantal malen eerder verteld. In de jaren '80 was er ook een huizencrisis. Die was bijna twee keer dieper dan de huidige, 42% daling van de prijs was niet echt uitzonderlijk.

Mijn huis heb ik in 1980 gekocht voor 159K guldens. Dat was in 1983 nog maar 109K waard. Het duurde tot 1995 voor het weer de oorspronkelijke waarde had.

Mijn huis heeft nu een WOZ waarde van 145K in euro's. Dat is net iets minder dan de inflatie correctie over 36 jaar. En dan heb ik niet meegerekend dat het niet meer hetzelfde huis is. Toen was er geen geïsoleerde spouwmuur, geen dakkapel die 2 kamers extra opleverde, geen HR++ glas maar enkel glas, geen vloerisolatie en geen dakisolatie. Als die dingen zijn geen onderhoud, maar verbetering. Dus de totale aanschafwaarde van het huis zoals het nu is, is een stuk hoger dan de aankoopprijs in 1980.

Heb je op de top gekocht dan mag je blij zijn dat je de inflatie hebt kunnen bijhouden. Heb ik 5 jaar later gekocht dan was ik ineens een stuk beter af geweest. Of als ik het 5 jaar eerder had gekocht. Datzelfde zal je over een jaar of 20-30 zien. Mensen die in 2008 kochten hebben relatief weinig 'winst' op hun huis. Mensen die in 2015 kochten doen het veel beter omdat hun aanschaf om te beginnen 20% lager lag en ze het eindbedrag ook nog eens in een kortere tijd haalden.

Jouw ouders hebben 30 jaar geleden precies op de dip van de toenmalige crisis gekocht. Lang niet iedereen is zo gelukkig.

Ik klaag niet over de waarde van mijn huis, ik heb het gekocht om in te wonen, maar de verhalen over enorme winsten slaan maar op een heel beperkt aantal mensen. Dat zijn namelijk de uitschieters die iedereen opvallen. Vaak komt dat ook nog omdat er nog andere factoren meespelen. Sterke verbetering van de bereikbaarheid. Of de sloop van een zeer slechte wijk in de buurt gevolgd door hippe stadsvernieuwing.

Vergelijk het eens met als je op hetzelfde moment was gaan huren, en was blijven zitten in je huurhuis? Jaar in jaar uit heb je waarschijnlijk een verhoging voor je kiezen gehad en je lasten zijn dus vrij hoog.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Mijn enige reactie was op het hardnekkige sprookje dat iedereen van 50+ een huis heeft dat 4-5 keer zoveel waard is geworden. Dat zijn nu juist de uitzonderingen. Alleen mensen zoals jouw ouders die precies in de 'dip' kochten hebben dat kunnen meemaken. En dan nog niet eens iedereen maakte zo'n klapper. En 5 jaar er voor of 5 jaar erna geven een totaal ander beeld.Blik1984 schreef op dinsdag 12 januari 2016 @ 15:07:

Je kijkt nu alleen naar waarde, en dat is slechts een gedeelte van mijn verhaal. Je haalt er 1 quote uit en haalt er een uitzonderlijke situatie uit die voor veel minder geldt dan dat het andersom is. De meeste mensen uit die tijd hebben gewoon kunnen profiteren van stijgende huizenprijzen. En dan nog geldt dat iedereen in de tussentijd de lasten omlaag heeft kunnen krijgen door af te lossen.

Je kan echt niet de periode van 1950-1990 als een enkel moment in de tijd zien Er is een wereld van verschil tussen mensen die in 1950, 1965, 1980 of 1995 kochten. Net zoals de mensen die in 2008 op de top kochten niet vergeleken kunnen worden met de mensen die in 2015 in het minimum kochten

En ja natuurlijk, de lasten gingen omlaag door aflossen. Dat was toen ook gewoon verplicht. We kregen ook maar een hypotheek van 80%. Dus onder water staan gebeurde niet snel. En als je het niet genoeg extra aflostte en de waarde van je huis daalde, werd je huis verkocht als je hypotheek hoger was den executie waarde van je huis. De hypotheek werd gewoonweg na de rentevaste periode niet verlengd. Dus iedereen was als een gek aan het aflossen. Daar ging dan ook iedere cent in die je kon vrijmaken Oh ja, en er was nog een andere reden om dat te doen. In 1980 was de hypotheek rente 13.2% Jouw ouders hadden ook daar geluk. In 1985 was die gedaald naar pakweg 8%

Pas de generatie die ergens in de jaren 90 een huis kocht, zeg maar de 40ers van nu, waren van die strenge regels af. En zie eens met welk resultaat.

Ik heb het niet over het verschil tussen huren en kopen gehad. Je hebt gelijk dat kopen goedkoper is dan huren. Maar ik ken zat mensen van mijn leeftijd die hun hele leven al naar volle tevredenheid in een huurhuis wonen. Er is meer in het leven dan financieren alleen. Die vinden het prima dat ze de verhuurder kunne opbellen met: Weet u dat mijn badkamer vloer een scheur heeft. Wilt u dat kommen vervangen. En pak dan gelijk de wat matig werkende CV ketel mee. En ik vind het prima dat u dit jaar niet schildert, maar dan mag u over twee jaar wel alle kozijnen vervangen. Ik hoor wel hoe het afloopt. Het is een keuze die niet alleen financieel isVergelijk het eens met als je op hetzelfde moment was gaan huren, en was blijven zitten in je huurhuis? Jaar in jaar uit heb je waarschijnlijk een verhoging voor je kiezen gehad en je lasten zijn dus vrij hoog.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Omdat het toevallig voor jou zo geldt dat je huis 4x zoveel waard is geworden betekent tegelijkertijd ook niet dat het voor een heleboel wel zo is. Een hele generatie voor jou profiteert er wel van en zogezegd een hele generatie na jou ook.Ortep schreef op dinsdag 12 januari 2016 @ 15:51:

[...]

Mijn enige reactie was op het hardnekkige sprookje dat iedereen van 50+ een huis heeft dat 4-5 keer zoveel waard is geworden. Dat zijn nu juist de uitzonderingen. Alleen mensen zoals jouw ouders die precies in de 'dip' kochten hebben dat kunnen meemaken. En dan nog niet eens iedereen maakte zo'n klapper. En 5 jaar er voor of 5 jaar erna geven een totaal ander beeld.

Je kan echt niet de periode van 1950-1990 als een enkel moment in de tijd zien Er is een wereld van verschil tussen mensen die in 1950, 1965, 1980 of 1995 kochten. Net zoals de mensen die in 2008 op de top kochten niet vergeleken kunnen worden met de mensen die in 2015 in het minimum kochten

En ja natuurlijk, de lasten gingen omlaag door aflossen. Dat was toen ook gewoon verplicht. We kregen ook maar een hypotheek van 80%. Dus onder water staan gebeurde niet snel. En als je het niet genoeg extra aflostte en de waarde van je huis daalde, werd je huis verkocht als je hypotheek hoger was den executie waarde van je huis. De hypotheek werd gewoonweg na de rentevaste periode niet verlengd. Dus iedereen was als een gek aan het aflossen. Daar ging dan ook iedere cent in die je kon vrijmaken Oh ja, en er was nog een andere reden om dat te doen. In 1980 was de hypotheek rente 13.2% Jouw ouders hadden ook daar geluk. In 1985 was die gedaald naar pakweg 8%

Pas de generatie die ergens in de jaren 90 een huis kocht, zeg maar de 40ers van nu, waren van die strenge regels af. En zie eens met welk resultaat.

[...]

Ik heb het niet over het verschil tussen huren en kopen gehad. Je hebt gelijk dat kopen goedkoper is dan huren. Maar ik ken zat mensen van mijn leeftijd die hun hele leven al naar volle tevredenheid in een huurhuis wonen. Er is meer in het leven dan financieren alleen. Die vinden het prima dat ze de verhuurder kunne opbellen met: Weet u dat mijn badkamer vloer een scheur heeft. Wilt u dat kommen vervangen. En pak dan gelijk de wat matig werkende CV ketel mee. En ik vind het prima dat u dit jaar niet schildert, maar dan mag u over twee jaar wel alle kozijnen vervangen. Ik hoor wel hoe het afloopt. Het is een keuze die niet alleen financieel is

En dan is je huis misschien maar 2x over de kop gegaan. Dan nog heb je weinig te klagen tegenover huurders die jarenlange huurverhogingen krijgen en die kostenpost nooit omlaag zullen zien gaan.

En je hebt als huurder misschien het gemak dat je bij een huisbaas aan kunt kloppen. Maar je hebt gewoon heel weinig te eisen, want als de verhuurder er geen zin in heeft gebeurt er gewoon niks. De voorbeelden die je geeft als huurder zijnde zijn wel heel erg geromantiseerd, alsof je kunt onderhandelen over onderhoud aan de kozijnen en dergelijke... Bij 90% van de verhuurders in ieder geval niet. Huurwoningen zijn vaak ouderwets, slecht onderhouden en hebben keukens en badkamers van hele bedenkelijke kwaliteit.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Dat jouw ouders geluk hadden betekent tegelijkertijd _niet_ dat het voor iedereen geldt. Om je eigen woorden te gebruiken: Een hele generatie voor jouw ouders had het geluk niet, en een hele generatie na jouw ouders had het geluk ook niet. Dat is wat ik probeer uit te leggen. Huizenprijzen stuiteren heen en weer en het moment van kopen/verkopen is enorm van belang. Je mag net zo goed mijn huis als het huis van je ouders niet als maatstaf nemen. Ik kocht op de top, zij in de dip.Blik1984 schreef op dinsdag 12 januari 2016 @ 16:48:

[...]

Omdat het toevallig voor jou zo geldt dat je huis 4x zoveel waard is geworden betekent tegelijkertijd ook niet dat het voor een heleboel wel zo is. Een hele generatie voor jou profiteert er wel van en zogezegd een hele generatie na jou ook.

Maar om even terug te komen op die 'generaties' De mensen voor me die geluk hadden kochten tussen 1970-1975 en de mensen na me die geluk hadden kochten tussen 1985 en 1990.

Zo groot zijn die generaties dus niet. Normaal reken je iets van 25-30 jaar voor een generatie. Je veegt ongeveer alles tussen 1960 en 2000 op een grote hoop. En dat mag je nu net niet doen. Vijf jaar verschil kan een enorm verschil uit maken. Kijk maar naar de laatste 5 jaar.

En daar komt nog bij dat als je maar ver genoeg terug gaat in de tijd dat de inflatie zijn altijd werk doet. Zelfs met een langdurige inflatie van maar 2% (Ja ik weet het, nu is hij lager, maar dat komt vnl door de dalende olieprijs, hij is ook wel eens 6% geweest) verdubbelen prijzen iedere 35 jaar. Dus ja, in geld uitgedrukt is mijn huis bijna in waarde verdubbeld, maar nee, ik kan er niet twee keer zo veel voor kopen. Een ander huis is namelijk ook veel duurder geworden, en een brood ook net als een liter melk.

En je kan wel zeggen dat aflossing de laatste jaren erg laag was uitgedrukt in percentage van mijn huidige inkomen. Maar je moet wel meerekenen dat bij de aankoop in die tijd je gewoon 35000 gulden netto zelf moest sparen om een huis van 160000 te kopen. Anders kreeg je gewoon geen hypotheek. Mijn maandsalaris was toen ~1300 gulden. Zie maar eens wat voor investering je moest doen om een huis te kunnen kopen.

En waar je ook niet op ingaat is dat mijn huis en alle andere huizen hier in de wijk, samen met nog 100den andere jaren 50 wijken in Nederland niet meer de huizen zijn die ze waren toen ze gebouwd werden. Ze zijn bijna allemaal fors verbeterd met muur,vloer en dakisolatie, dubbel glas, erkers de tuin in, dakkapellen enz. Je mag dan wel even die dingen meerekenen in de aanschafwaarde van het huis. Mijn dakkapel kostte ergens in 1982, 15K tel dat maar bij de 159 op. Ik heb een aantal jaren geleden het hele huis van HR++ glas laten voorzien. Dat was iets van 12K (euro). En dan zijn er nog zat kleinere verbeteringen geweest: Spouwmuurisolatie, vloer isolatie, dak isolatie. Maar dat soort dingen geldt ook voor de buren die het huis in 1990 kochten. En voor al de mensen die in soortgelijke woningen wonen.

Dat heb ik dus zelf al gezegd. Maar daar ging mijn opmerking niet over.En dan is je huis misschien maar 2x over de kop gegaan. Dan nog heb je weinig te klagen tegenover huurders die jarenlange huurverhogingen krijgen en die kostenpost nooit omlaag zullen zien gaan.

Ik heb zomaar het idee dat jij, met als voorbeeld je ouders, de waardevermeerdering van de huizen fors romantiseert. Je vergeet nl ook nog dingen mee te nemen als onderhoud. En dat kan hard oplopen.En je hebt als huurder misschien het gemak dat je bij een huisbaas aan kunt kloppen. Maar je hebt gewoon heel weinig te eisen, want als de verhuurder er geen zin in heeft gebeurt er gewoon niks. De voorbeelden die je geeft als huurder zijnde zijn wel heel erg geromantiseerd, alsof je kunt onderhandelen over onderhoud aan de kozijnen en dergelijke... Bij 90% van de verhuurders in ieder geval niet. Huurwoningen zijn vaak ouderwets, slecht onderhouden en hebben keukens en badkamers van hele bedenkelijke kwaliteit.

Mijn vriendin woont in een huurhuis, als 25 jaar. Als je niets vraagt wordt eens in de 15 jaar de keuken vernieuwd en de toiletten. Maar als je klachten hebt dan wordt het de eerste 10 jaar gerepareerd, en in de volgende 5 jaar vervroegd vervangen. Haar keuken is een paar jaar geleden vervangen, ze kon uit een aantal types kiezen en ook uitzoeken hoe de opstelling van de kastjes/spoelbak was. CV ketel wordt standaard iedere 10 jaar vervangen. Bij echte problemen eerder. Buiten schilderen is iedere 5 jaar. De laatste keer was groot onderhoud en kon ook een nieuwe kleur worden gekozen.

Haar badkamer had lekkage, daar was binnen 2 dagen iemand bij om provisorisch te dichten. Na een maand of 3 kreeg ze een nieuwe badkamer. Dat geintje kostte mij laatst 8000, en dan deed ik nog veel zelf.

Een kennisje van woont heel ergens anders, ook in een huurhuis. Ze kwam uit een koophuis. De wasmachine werd in de keuken geplaatst. Hmmm de houten vloer trilde wel heel erg. Verhuurder gebeld, ja daar hadden ze vaker klachten over gehad. Hoppa, er kwam iemand die en betonnen sokkel in de kruipkelder plaatste. Hij zag dat ook haar toiletpot niet volgens de standaard was dus een week later werd die even vervangen.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

Verwijderd

Ja precies, en wie betaald dat? Uiteindelijk gewoon de huurder toch? Dus waar zit de winst?Ortep schreef op dinsdag 12 januari 2016 @ 17:42:

Heel verhaal over de handige service van huren...

Ik bedoel: Ik heb een koophuis. Als er iets is, kan ik ook meteen een mannetje laten komen.

Op langere termijn zou dat even duur zijn, en als je zelf ook eens wat doet (schilderen, lid) ben je zelfs goedkoper uit.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Ok, jij je zin. Lullig voor je dat je het in een slechte tijd hebt gekocht, maar in de 30 jaar om jouw aankoopdatum heen is dat zeker voor 20 jaar niet het geval geweest. Dat maakt het nog altijd de meerderheid.

En al die voorbeelden over huren, als ik een lekkage heb staat dezelfde dag iemand op de stoep en is het gewoon direct verholpen. En daar heb ik gewoon een verzekering voor, dus daar zie ik nooit iets van terug. ook afgelopen zomer niet toen er door de lekkage opnieuw gestuct moest worden en ik een nieuwe vloerbedekking. Verder kent iedereen de 1% regel qua onderhoud op koopwoningen. Als je die regel aanhoudt en gewoon op tijd je shit regelt kun je als eigenaar van je huis gewoon alles in eigen hand houden. Hoef je niet een keuze te maken uit een aantal keukens maar kun je gewoon iets uitzoeken wat je smaak is, wordt er niet bezuinigd op een hr-ketel maar koop je gewoon een hr++-type, etc.

En al die voorbeelden over huren, als ik een lekkage heb staat dezelfde dag iemand op de stoep en is het gewoon direct verholpen. En daar heb ik gewoon een verzekering voor, dus daar zie ik nooit iets van terug. ook afgelopen zomer niet toen er door de lekkage opnieuw gestuct moest worden en ik een nieuwe vloerbedekking. Verder kent iedereen de 1% regel qua onderhoud op koopwoningen. Als je die regel aanhoudt en gewoon op tijd je shit regelt kun je als eigenaar van je huis gewoon alles in eigen hand houden. Hoef je niet een keuze te maken uit een aantal keukens maar kun je gewoon iets uitzoeken wat je smaak is, wordt er niet bezuinigd op een hr-ketel maar koop je gewoon een hr++-type, etc.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:50

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

En hier stopt de offtopic huizenmarkt / kopen-of-huren discussie. Dit heeft niets meer met FO te maken ondertussen.

- Galactic

- Registratie: Maart 2006

- Laatst online: 13-07 19:18

Dit jaar ook maar eens proberen het inkomen omhoog te krijgen. FO bereiken doe je deels door op de uitgaven te letten, maar de inkomsten zijn toch ook van belang. Ik mik op een bescheiden opslagje van 200 euro bruto erbij dit jaar. Als dat lukt zit ik echt wel aan het plafond voor mijn functie. Ambitie naar een functie met meer verantwoordelijkheden heb ik niet. Voor mij zit de loongroei er dan wel op, vriendin kan nog wel een eind hoger, bij haar kan er op de komende 5 jaar nog wel wel 500 euro bruto bij schat ik. Daarna zal ze ook een functie moeten nemen welke meer verantwoordelijkheid eist.

Beurs en beleggingen verwacht ik dit jaar ook weinig van net als vorig jaar. Vind de waarderingen nog steeds te hoog, en moet dus wat vanaf voor ik wil inkopen. Wel kijk ik nog uit naar vastgoedbeleggingen (appartementen voor verhuur).

Beurs en beleggingen verwacht ik dit jaar ook weinig van net als vorig jaar. Vind de waarderingen nog steeds te hoog, en moet dus wat vanaf voor ik wil inkopen. Wel kijk ik nog uit naar vastgoedbeleggingen (appartementen voor verhuur).

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Extra inkomen is bij mij ook de key om verder te komen. Krijg er zelf qua inkomen echt hooguit een paar procenten bij. Maar aangezien het inkomen bij mijn vriendin op dit moment nul is is daar nog flinke groei mogelijk. Ze is op dit moment zelfstandig ondernemen en (nog steeds) in opbouw van haar onderneming. Dat moet hopelijk op een gegeven moment tot extra inkomen gaan leiden.

Ander belangrijk punt bij ons is de hypotheek. 5,8% rente hakt er in. Dit jaar gaan we een gedeelte van de aflossingsvrije hypotheek oversluiten en daar een forse kostenbesparing realiseren.

Ander belangrijk punt bij ons is de hypotheek. 5,8% rente hakt er in. Dit jaar gaan we een gedeelte van de aflossingsvrije hypotheek oversluiten en daar een forse kostenbesparing realiseren.

- zomertje

- Registratie: Januari 2000

- Laatst online: 17-02 12:22

Barisax knorretje

:strip_icc():strip_exif()/u/1508/sax_k.jpg?f=community)

Mijn ouders zaten er met een nieuwbouwhuis vol middenin, en ik heb als tiener dus de gevolgen goed kunnen merken. Tegenwoordig noemen ze dat 'kinderen onder de armoedegrens'Ortep schreef op dinsdag 12 januari 2016 @ 14:57:

[...]

Was het maar waar. Dat hangt totaal af van het moment waarop je kocht. Ik heb het al een aantal malen eerder verteld. In de jaren '80 was er ook een huizencrisis. Die was bijna twee keer dieper dan de huidige, 42% daling van de prijs was niet echt uitzonderlijk.

Mijn huis heb ik in 1980 gekocht voor 159K guldens. Dat was in 1983 nog maar 109K waard. Het duurde tot 1995 voor het weer de oorspronkelijke waarde had.

Mijn huis heeft nu een WOZ waarde van 145K in euro's. Dat is net iets minder dan de inflatie correctie over 36 jaar. En dan heb ik niet meegerekend dat het niet meer hetzelfde huis is. Toen was er geen geïsoleerde spouwmuur, geen dakkapel die 2 kamers extra opleverde, geen HR++ glas maar enkel glas, geen vloerisolatie en geen dakisolatie. Als die dingen zijn geen onderhoud, maar verbetering. Dus de totale aanschafwaarde van het huis zoals het nu is, is een stuk hoger dan de aankoopprijs in 1980.

Heb je op de top gekocht dan mag je blij zijn dat je de inflatie hebt kunnen bijhouden. Heb ik 5 jaar later gekocht dan was ik ineens een stuk beter af geweest. Of als ik het 5 jaar eerder had gekocht. Datzelfde zal je over een jaar of 20-30 zien. Mensen die in 2008 kochten hebben relatief weinig 'winst' op hun huis. Mensen die in 2015 kochten doen het veel beter omdat hun aanschaf om te beginnen 20% lager lag en ze het eindbedrag ook nog eens in een kortere tijd haalden.

Jouw ouders hebben 30 jaar geleden precies op de dip van de toenmalige crisis gekocht. Lang niet iedereen is zo gelukkig.

Ik klaag niet over de waarde van mijn huis, ik heb het gekocht om in te wonen, maar de verhalen over enorme winsten slaan maar op een heel beperkt aantal mensen. Dat zijn namelijk de uitschieters die iedereen opvallen. Vaak komt dat ook nog omdat er nog andere factoren meespelen. Sterke verbetering van de bereikbaarheid. Of de sloop van een zeer slechte wijk in de buurt gevolgd door hippe stadsvernieuwing.

het ultieme jaargetijde.... | #!/usr/bin/girl | Art prints and fun

Inmiddels ben ik 4,5 jaar aan het werk, sinds ik begon met werken gemiddeld ca. 15% bruto loonstijging per jaar, het leven wordt tot nu toe vrij vlot iets makkelijker (financieel). Eenzelfde stijging blijven volhouden zal natuurlijk steeds moeilijker worden al denk ik dat ik voor mijn huidige functie redelijk weinig verdien dus er nog wel e.e.a. mogelijk is.

In de nabije toekomst zal ook wellicht eens een flinke inkomstendaling volgen, als de vrouw minder gaat werken door komst van een kind bijvoorbeeld.

Na afloop van 2015 heb ik de boekhouding nog eens nagekeken:

Spaarquote o.b.v. totaal uitgaven/inkomsten (incl. aflossing hypotheek) 33%

Aflossing is daarvan 9%

Reservering lange termijn/extra aflossen/beleggen 11%

Reservering auto 2%

Reservering overig 9% (dit jaar hoger omdat hij opgebouwd moest worden)

Reservering fun 2%

Werkelijke spaarquote volgens mijn definitie (aflossing + reservering extra aflossing) ofwel alles voor lange termijn: 20%

Afhankelijk van je de definitie dus een spaarquote van 33%, 24% of 20%, alleen de laatste vind ik belangrijk.

Valt mij dus eigenlijk helemaal niet tegen,keker omdat we dit jaar onze duurste vakantie ooit hebben gedaan en best wel wat hebben uitgegeven aan onze woning/inrichting.

Mocht blijken dat ik bij de komst van een kind de 20% volgens mijn definitie niet volhoud dan verkoop ik mijn motor. Ik heb alvast besloten dat ik die minder belangrijk vind dan de andere uitgaven.

In de nabije toekomst zal ook wellicht eens een flinke inkomstendaling volgen, als de vrouw minder gaat werken door komst van een kind bijvoorbeeld.

Na afloop van 2015 heb ik de boekhouding nog eens nagekeken:

Spaarquote o.b.v. totaal uitgaven/inkomsten (incl. aflossing hypotheek) 33%

Aflossing is daarvan 9%

Reservering lange termijn/extra aflossen/beleggen 11%

Reservering auto 2%

Reservering overig 9% (dit jaar hoger omdat hij opgebouwd moest worden)

Reservering fun 2%

Werkelijke spaarquote volgens mijn definitie (aflossing + reservering extra aflossing) ofwel alles voor lange termijn: 20%

Afhankelijk van je de definitie dus een spaarquote van 33%, 24% of 20%, alleen de laatste vind ik belangrijk.

Valt mij dus eigenlijk helemaal niet tegen,keker omdat we dit jaar onze duurste vakantie ooit hebben gedaan en best wel wat hebben uitgegeven aan onze woning/inrichting.

Mocht blijken dat ik bij de komst van een kind de 20% volgens mijn definitie niet volhoud dan verkoop ik mijn motor. Ik heb alvast besloten dat ik die minder belangrijk vind dan de andere uitgaven.

[ Voor 3% gewijzigd door assje op 13-01-2016 14:22 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Lointje

- Registratie: Oktober 2008

- Laatst online: 16-07 08:12

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Vorig jaar hebben we best een leuke spaarquote kunnen halen van 33%. Dit jaar ben ik van plan om ipv te gaan sparen te gaan investeren.

De beurzen zie ik op dit moment niet zo zitten. Daarom staat er een PV-systeem op stapel, spouwmuur-isolatie en worden er een aantal ramen ( of als het tegenvalt kozijnen ) vervangen door exemplaren met HR++ glas. Mijn doel is om rond 2017 een energierekening van +/- € 70 te hebben.

Waar ik ondertussen wel enorm veel spijt van heb is dat ik 2 jaar een nieuwe CV installatie heb aan laten leggen. Achteraf gezien had ik beter het dak vol kunnen leggen, pelletkachel in de kamer en IR panelen op de bovenverdieping.

De beurzen zie ik op dit moment niet zo zitten. Daarom staat er een PV-systeem op stapel, spouwmuur-isolatie en worden er een aantal ramen ( of als het tegenvalt kozijnen ) vervangen door exemplaren met HR++ glas. Mijn doel is om rond 2017 een energierekening van +/- € 70 te hebben.

Waar ik ondertussen wel enorm veel spijt van heb is dat ik 2 jaar een nieuwe CV installatie heb aan laten leggen. Achteraf gezien had ik beter het dak vol kunnen leggen, pelletkachel in de kamer en IR panelen op de bovenverdieping.

- it0

- Registratie: April 2000

- Laatst online: 27-12-2025

Mijn mening is een feit.

Ik neem aan dat je niet spontaan een CV hebt geinstalleerd maar dat er noodzaak aan was?merauder schreef op donderdag 14 januari 2016 @ 12:24:

Achteraf gezien

Acheraf zie je inderdaad pas wat de beste keuze was, ik denk dat je ook wel ziet dat het niet de slechtste keuze was. Je hebt meer comfort en betrouwbaarheid en verhoogte de waarde van je huis...

- Orbit Jupiter

- Registratie: Maart 2015

- Laatst online: 21-03-2022

Dat is de vraag. Als je prachtige gietijzeren radiatoren uit een jaren '20 woning haalt en deze vervangt door nieuwe efficiënte radiatoren, dan vraag ik mij af of de esthetiek het gaat verliezen van de efficiëntie..

In plaats van een nieuw CV-systeem heb ik gekozen voor een hout CV. Ook mijn doelstelling is een PV-systeem in 2016, zodat mijn energierekening rond de €80 per maand zal komen te liggen. Vloerisolatie ben ik aan het afronden. De kelder op stahoogte maakt het mogelijk dat ik het zelf heb kunnen doen. Vloerisolatie is een absolute aanrader. Voorheen stookte ik alles op tot 21 graden om de voetjes warm te houden. Nu loop ik met een kamertemperatuur van 18 graden op sokken rond, zonder dat het onplezierig is aan de voetzolen.

Deze maatregelen leveren meer op dan beursbeleggingen op het moment.

In plaats van een nieuw CV-systeem heb ik gekozen voor een hout CV. Ook mijn doelstelling is een PV-systeem in 2016, zodat mijn energierekening rond de €80 per maand zal komen te liggen. Vloerisolatie ben ik aan het afronden. De kelder op stahoogte maakt het mogelijk dat ik het zelf heb kunnen doen. Vloerisolatie is een absolute aanrader. Voorheen stookte ik alles op tot 21 graden om de voetjes warm te houden. Nu loop ik met een kamertemperatuur van 18 graden op sokken rond, zonder dat het onplezierig is aan de voetzolen.

Deze maatregelen leveren meer op dan beursbeleggingen op het moment.

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Dat klopt inderdaad. Toen wij het huis kochten was deze voorzien van gaskachels. Scheelt trouwens wel dat we op een paar puntjes na ( afpersen gas ) de ketel en radiatoren zelf hebben geïnstalleerd waardoor de kosten op +/- € 2500,- kwamen voor het hele huis ( CV ketel + 8 radiatoren + kleinmateriaal, voornamelijk bij elkaar gescharreld via de outlet ).it0 schreef op donderdag 14 januari 2016 @ 12:37:

[...]

Ik neem aan dat je niet spontaan een CV hebt geinstalleerd maar dat er noodzaak aan was?

Acheraf zie je inderdaad pas wat de beste keuze was, ik denk dat je ook wel ziet dat het niet de slechtste keuze was. Je hebt meer comfort en betrouwbaarheid en verhoogte de waarde van je huis...

Er ligt overigens een infrastructuur voor een eventuele hout / pellet gestookte moederhaard of eventueel een warmtepomp. Dit omdat ik er wel ernstig rekening mee heb gehouden dat er een dag kan komen dat een gasrekening betalen echt niet leuk meer is.

Even wat te snel op Post gedrukt

Ik woon zelf in een jaren 60 woning, dus de esthetiek / authenticiteit was in ons geval niet echt een issueOrbit Jupiter schreef op donderdag 14 januari 2016 @ 12:55:

Dat is de vraag. Als je prachtige gietijzeren radiatoren uit een jaren '20 woning haalt en deze vervangt door nieuwe efficiënte radiatoren, dan vraag ik mij af of de esthetiek het gaat verliezen van de efficiëntie..

In plaats van een nieuw CV-systeem heb ik gekozen voor een hout CV. Ook mijn doelstelling is een PV-systeem in 2016, zodat mijn energierekening rond de €80 per maand zal komen te liggen. Vloerisolatie ben ik aan het afronden. De kelder op stahoogte maakt het mogelijk dat ik het zelf heb kunnen doen. Vloerisolatie is een absolute aanrader. Voorheen stookte ik alles op tot 21 graden om de voetjes warm te houden. Nu loop ik met een kamertemperatuur van 18 graden op sokken rond, zonder dat het onplezierig is aan de voetzolen.

Deze maatregelen leveren meer op dan beursbeleggingen op het moment.

In een niet/matig geïsoleerd huis geloof ik qua rendement het meeste in isolatie. Het is relatief goedkoop en levert relatief veel op. Onze buren hebben nog niet zo lang geleden spouwmuurisolatie aan laten brengen, en naar wat ik heb gezien word de investering in +/- 3 jaar terugverdient, hoewel de zachte winter ook een rol speelt in een lagere energierekening. Dakisolatie durf ik geen cijfers over te geven. Die was al aangebracht bij de vorige eigenaar.

[ Voor 42% gewijzigd door merauder op 14-01-2016 13:19 ]

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Als je de beurzen nu niet ziet zitten, zie je het nooit zitten. Dan ga je nooit beleggen en kan je FO vergeten. Beurs staat laag en dat betekent instappen.merauder schreef op donderdag 14 januari 2016 @ 12:24:

De beurzen zie ik op dit moment niet zo zitten. Daarom staat er een PV-systeem op stapel, spouwmuur-isolatie en worden er een aantal ramen ( of als het tegenvalt kozijnen ) vervangen door exemplaren met HR++ glas. Mijn doel is om rond 2017 een energierekening van +/- € 70 te hebben.

- Zr40

- Registratie: Juli 2000

- Niet online

Onzin, FO vereist helemaal niet dat je gaat beleggen. Een hoger rendement maakt het makkelijker omdat je minder vermogen nodig hebt, maar met voldoende vermogen is een laag rendement geen enkel probleem.

Sterker nog, als je totale uitgaven per jaar € 20000 zijn, dan heb je aan twee miljoen ruim voldoende om 50 jaar zonder overige inkomsten, zonder AOW, zonder rendement en met VRH niets tekort te komen.

Sterker nog, als je totale uitgaven per jaar € 20000 zijn, dan heb je aan twee miljoen ruim voldoende om 50 jaar zonder overige inkomsten, zonder AOW, zonder rendement en met VRH niets tekort te komen.

[ Voor 33% gewijzigd door Zr40 op 14-01-2016 14:06 ]

- mekkieboek

- Registratie: Augustus 2004

- Laatst online: 31-07 13:01

Moet dat niet zijn 'Beetje vroeg' ?Lointje schreef op woensdag 13 januari 2016 @ 15:25:

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

| | | · | | · | | · | | · | | | : | | |·| |·| |·| |·|

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Maar laten we eerlijk zijn, als je doel is om zo snel mogelijk FO te zijn, dan doe je dat o.a. door middel van beleggen danwel investeren. Want kijk eens naar je rendement op spaargeld op dit moment? Bij een fors vermogen is dat rendement gewoon zo goed als negatief vanwege de VRH.Zr40 schreef op donderdag 14 januari 2016 @ 14:04:

Onzin, FO vereist helemaal niet dat je gaat beleggen. Een hoger rendement maakt het makkelijker omdat je minder vermogen nodig hebt, maar met voldoende vermogen is een laag rendement geen enkel probleem.

En hoeveel mensen kunnen nou 2 miljoen sparen in een mensenleven?

[ Voor 6% gewijzigd door Blik1984 op 14-01-2016 14:07 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Precies, het maakt het makkelijker, maar het is geen vereiste.Blik1984 schreef op donderdag 14 januari 2016 @ 14:06:

[...]

Maar laten we eerlijk zijn, als je doel is om zo snel mogelijk FO te zijn, dan doe je dat o.a. door middel van beleggen danwel investeren. Want kijk eens naar je rendement op spaargeld op dit moment? Bij een fors vermogen is dat rendement gewoon zo goed als negatief vanwege de VRH.

En hoeveel mensen kunnen nou 2 miljoen sparen in een mensenleven?

Wat betreft spaargeld, als je spaarrente inclusief VRH negatief is dan doe je het momenteel fout. Huidige spaarrente (vrij opneembaar) is hoger dan de VRH, namelijk 1,25%.

De 2 miljoen vind ik best weinig in het extreme voorbeeld dat ik geschetst heb. Nul rendement, géén AOW of pensioen of inkomsten, toch maar 2 miljoen nodig. Als je daar naar die parameters al iets realistischer kijkt schiet dat benodigde vermogen rap omlaag.

[ Voor 15% gewijzigd door Zr40 op 14-01-2016 14:12 ]

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Er is één bank die daar nog op zit, met de vraag hoeveel langer nog. Verder is volgens mij de hoogste 1.1% ofzo..

Grappige is dat in het beleggingstopic door sommige (MusicMasters als ik het me goed herinner) wordt beargumenteerd dat de beurs nu hoog staat, en je dus absoluut niet moet instappenkabelmannetje schreef op donderdag 14 januari 2016 @ 13:50:

[...]

Als je de beurzen nu niet ziet zitten, zie je het nooit zitten. Dan ga je nooit beleggen en kan je FO vergeten. Beurs staat laag en dat betekent instappen.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Als je FO belegd op basis van vermogen dan is nu niet handig. Als je FO belegd op basis van inkomsten is de stand an sich irrelevant, enkel de inkomsten/rendement (dividend).Sissors schreef op donderdag 14 januari 2016 @ 14:11:

Er is één bank die daar nog op zit, met de vraag hoeveel langer nog. Verder is volgens mij de hoogste 1.1% ofzo.

[...]

Grappige is dat in het beleggingstopic door sommige (MusicMasters als ik het me goed herinner) wordt beargumenteerd dat de beurs nu hoog staat, en je dus absoluut niet moet instappen

Echter als je je er niet fijn bij voelt zijn er inderdaad genoeg andere investeringen, zoals een elektrische auto+oplaadpaal, isolatie, of installaties om energie terug te winnen danwel op te wekken. Elke euro minder kosten is immers een euro minder aan inkomsten nodig en dat brengt dus ook FO dichterbij.

Als bonus krijg je er levenskwaliteit bij en, hoewel daar verder geen prijs aan te hangen is, kan dat het zeer aantrekkelijk maken een lagere papieren rendement te accepteren tegenover andere investeringsmiddelen.

Maar goed, FO is een marathon en geen sprint. Je hoeft niet in 1x te doen of direct voor het maximaal haalbare te gaan. Dan houdt je het nooit de tientallen jaren vol tot FO en van FO tot pensioen/AOW.

[ Voor 18% gewijzigd door Xanaroth op 14-01-2016 14:27 ]

- it0

- Registratie: April 2000

- Laatst online: 27-12-2025

Mijn mening is een feit.

Niet dat ik er verstand van heb , maar de AEX is nu bleeding. De AEX stond vorig jaar 100 punten hoger (25%) . BV Shell is van 30 naar 19 euro per aandeel gegaan. Op een gunstig moment instappen bestaat ook al niet. Maar hoog staat hij zeker niet.Sissors schreef op donderdag 14 januari 2016 @ 14:11:

Er is één bank die daar nog op zit, met de vraag hoeveel langer nog. Verder is volgens mij de hoogste 1.1% ofzo.

[...]

Grappige is dat in het beleggingstopic door sommige (MusicMasters als ik het me goed herinner) wordt beargumenteerd dat de beurs nu hoog staat, en je dus absoluut niet moet instappen

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Alleen KNAB heeft een rente van 1,25%, en daar moet je weer betalen om lid van te zijn. Dus dan moet je alweer 50k op de spaarrekening hebben staan om het verschil op te heffen. De rest van de banken zit op 1,2% of lager. Dus m.u.v. van KNAB betekent dat dus in feite dat je nu de powerball kunt winnen, maar dat dat gewoon nog steeds niet genoeg is van je rente-inkomsten te kunnen leven. Want je rente-inkomsten zijn nul (dit even zonder andere spaarmogelijkheden bekeken zoals deposito's e.d.)Zr40 schreef op donderdag 14 januari 2016 @ 14:09:

[...]

Precies, het maakt het makkelijker, maar het is geen vereiste.

Wat betreft spaargeld, als je spaarrente inclusief VRH negatief is dan doe je het momenteel fout. Huidige spaarrente (vrij opneembaar) is hoger dan de VRH, namelijk 1,25%.

De 2 miljoen vind ik best weinig in het extreme voorbeeld dat ik geschetst heb. Nul rendement, géén AOW of pensioen of inkomsten, toch maar 2 miljoen nodig. Als je daar naar die parameters al iets realistischer kijkt schiet dat benodigde vermogen rap omlaag.

[ Voor 3% gewijzigd door Blik1984 op 14-01-2016 15:25 ]

- Blik1984

- Registratie: Juli 2008

- Laatst online: 20:34

Er is al een aardige correctie geweest dit jaar natuurlijk. Dus mocht de AEX al hoog staan is daar al een flink stuk marge af. Voor mij in ieder geval genoeg reden om waar wat extra aandeeltjes van mijn indextracker te kopen.it0 schreef op donderdag 14 januari 2016 @ 14:25:

[...]

Niet dat ik er verstand van heb , maar de AEX is nu bleeding. De AEX stond vorig jaar 100 punten hoger (25%) . BV Shell is van 30 naar 19 euro per aandeel gegaan. Op een gunstig moment instappen bestaat ook al niet. Maar hoog staat hij zeker niet.

- Zr40

- Registratie: Juli 2000

- Niet online

Dat is een misverstand, het sparen-only pakket is gratis (mits onder de 50k). Dat communiceren ze inderdaad niet duidelijk, je moet dat pakket bewust selecteren voordat de gratis periode voorbij is.Blik1984 schreef op donderdag 14 januari 2016 @ 15:25:

[...]

Alleen KNAB heeft een rente van 1,25%, en daar moet je weer betalen om lid van te zijn. Dus dan moet je alweer 50k op de spaarrekening hebben staan om het verschil op te heffen.

In het scenario dat ik geschetst had met die 2 miljoen ben ik uit gegaan van geen enkele inkomsten, ook niet rente. In de 50 jaar maak je die 2 miljoen op. Dit onder de aanname dat 50 jaar voldoende is voor je startleeftijd en levensverwachting.Dus m.u.v. van KNAB betekent dat dus in feite dat je nu de powerball kunt winnen, maar dat dat gewoon nog steeds niet genoeg is van je rente-inkomsten te kunnen leven. Want je rente-inkomsten zijn nul (dit even zonder andere spaarmogelijkheden bekeken zoals deposito's e.d.)

Bij leven van uitsluitend rendement maak je je vermogen uiteraard niet op.

[ Voor 57% gewijzigd door Zr40 op 14-01-2016 15:36 ]

- vandermark

- Registratie: Augustus 2005

- Laatst online: 21:16

:strip_icc():strip_exif()/u/152513/Bart-klein.jpg?f=community)

Ik heb hier idd ook Knab basis, gratis en 1,25% rente, maar schiet niet op natuurlijk ook al is het het hoogste wat je kan krijgen...

STRAVA | Panasonic 5kW J Monoblock

Alleen het Kwartaal Sparen bij Knab heb je de betaalde versie voor nodig. Hierop is de rente 0,9% en krijg je 0,5% bonus als je er een kwartaal lang niet aan komt. Rente is op jaarbasis.

Al zie ik geen reden waarom je meer als het vrijgestelde VRH bedrag zou sparen op een normale spaarrekening... Dan kan je toch beter naar deposito's oid gaan kijken.

Al zie ik geen reden waarom je meer als het vrijgestelde VRH bedrag zou sparen op een normale spaarrekening... Dan kan je toch beter naar deposito's oid gaan kijken.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Dat is timen van de markt. Niemand weet of het "hoog" of "laag" is. Beleggen is een keuze van meedoen. Anders duurt FO worden 2x zo lang.Sissors schreef op donderdag 14 januari 2016 @ 14:11:

Grappige is dat in het beleggingstopic door sommige (MusicMasters als ik het me goed herinner) wordt beargumenteerd dat de beurs nu hoog staat, en je dus absoluut niet moet instappen

- Kid Buu

- Registratie: December 2000

- Laatst online: 30-07 21:17

Huh, Pietje?

Klopt, even vanuit gaande dat je als belegger geen edge hebt dan is lump sum nog altijd de beste manier om te beleggen. Ik heb zelf gekozen om weer gespreid in te stappen met het beoogde bedrag, dus een daling als die van nu is dan welkom. Een ander scenario was ook denkbaar dat je juist instapt op een moment dat het verder omhoog gaat en dan is gespreid instappen juist nadelig t.o.v. lump sum. De spaarrentes nu word je simpelweg niet vrolijk van en als je horizon lang genoeg is dan is rationeel gezien beleggen de beste keuze van de 2 momenteel.

"It was bad enough seeing the demon this close up. Far worse . . . it saw me. As weak and near death as the thing was, it recognized a living human a few inches away. Very slowly, it raised its missile hand."

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Dan moet je er wel vinden die meer dan 1.4% rente geven. En als je rondkijk zie je dat je geld dan flink lang vast moet staan. En als ik bv 1.6 kan krijgen wil ik het echt voor die 0.2 niet 4-5-6 jaar vast zettenDeveon schreef op donderdag 14 januari 2016 @ 15:37:

Alleen het Kwartaal Sparen bij Knab heb je de betaalde versie voor nodig. Hierop is de rente 0,9% en krijg je 0,5% bonus als je er een kwartaal lang niet aan komt. Rente is op jaarbasis.

Al zie ik geen reden waarom je meer als het vrijgestelde VRH bedrag zou sparen op een normale spaarrekening... Dan kan je toch beter naar deposito's oid gaan kijken.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- merauder

- Registratie: November 2005

- Laatst online: 21-02 22:45

Het mes snijd zelfs aan twee kanten. Aan de ene kant betekend lagere kosten dat er minder inkomsten nodig zijn. Aan de andere kant betekend lagere kosten dat ik in de opbouwende fase een hogere spaarquote krijg.Xanaroth schreef op donderdag 14 januari 2016 @ 14:23:

Als je FO belegd op basis van vermogen dan is nu niet handig. Als je FO belegd op basis van inkomsten is de stand an sich irrelevant, enkel de inkomsten/rendement (dividend).

Echter als je je er niet fijn bij voelt zijn er inderdaad genoeg andere investeringen, zoals een elektrische auto+oplaadpaal, isolatie, of installaties om energie terug te winnen danwel op te wekken. Elke euro minder kosten is immers een euro minder aan inkomsten nodig en dat brengt dus ook FO dichterbij.

Als bonus krijg je er levenskwaliteit bij en, hoewel daar verder geen prijs aan te hangen is, kan dat het zeer aantrekkelijk maken een lagere papieren rendement te accepteren tegenover andere investeringsmiddelen.

Maar goed, FO is een marathon en geen sprint. Je hoeft niet in 1x te doen of direct voor het maximaal haalbare te gaan. Dan houdt je het nooit de tientallen jaren vol tot FO en van FO tot pensioen/AOW.

- JURIST

- Registratie: September 2014

- Laatst online: 23:02

Op deze lijn zit ik na ervaringen en verkeerde timing in het verleden ook. Ik heb het vizier op de komende 15-20 jaar gericht en blijf belegd en blijf ook bijkopen. De dividendinkomsten zullen daardoor dit jaar in ieder geval flink gaan toenemen.kabelmannetje schreef op donderdag 14 januari 2016 @ 15:50:

[...]

Dat is timen van de markt. Niemand weet of het "hoog" of "laag" is. Beleggen is een keuze van meedoen. Anders duurt FO worden 2x zo lang.

Overigens met crowd funding als alternatief het eerste faillissement tegengekomen, maar dat was te verwachten na investering in 40-50 projecten. Blijf wat dit betreft benieuwd naar het trackrecord van crowd funding platforms en dus het uiteindelijke netto rendement, maar dit wordt nog niet helemaal helder.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

.

[ Voor 101% gewijzigd door kabelmannetje op 14-01-2016 20:54 ]

- biggydeen2

- Registratie: Augustus 2009

- Laatst online: 04-07 18:44

Dat is niet helemaal waar. Het is goed in te schatten of de markt "hoog" staat of juist niet. Dit doe je op basis van het verleden en het uitpluizen van de cijfers. Zomaar "meedoen" en aandelen gaan kopen is natuurlijk niet echt een goed idee.kabelmannetje schreef op donderdag 14 januari 2016 @ 15:50:

[...]

Dat is timen van de markt. Niemand weet of het "hoog" of "laag" is. Beleggen is een keuze van meedoen. Anders duurt FO worden 2x zo lang.