This is my signature. There are many like it, but this one is mine.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Ja, laten we het op een onschuldig foutje houdenSenor Sjon schreef op vrijdag 17 januari 2014 @ 09:55:

De cijfers vliegen alle kanten op.

170k hypotheken zijn er gesloten.

Lijkt er dus meer op dat het marktaandeel van NVM in de woningmarkt is gestegen. Die cijfers extrapoleren ze dan verkeerd.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Hoezo, je kan je marktaandeel niet voorspellen in dat opzicht.

Maar de cijfers kan je op heel veel manier interpreteren..

Q3+Q4-2012 = 58.682

Q3+Q4-2013 = 64.893

Q4-2012 = 35.704

Q4-2013 = 35.968

2012 is veel meer verstoord door maatregelen met de OB en de 100% HRA. Ondanks december 2012, is Q4 2013 bijna gelijk geëindigd.

Maar de cijfers kan je op heel veel manier interpreteren..

Q3+Q4-2012 = 58.682

Q3+Q4-2013 = 64.893

Q4-2012 = 35.704

Q4-2013 = 35.968

2012 is veel meer verstoord door maatregelen met de OB en de 100% HRA. Ondanks december 2012, is Q4 2013 bijna gelijk geëindigd.

This is my signature. There are many like it, but this one is mine.

- JvS

- Registratie: Februari 2000

- Laatst online: 29-05 16:00

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

Hypotheken staan toch niet gelijk aan verkopen?Senor Sjon schreef op vrijdag 17 januari 2014 @ 09:55:

De cijfers vliegen alle kanten op.

170k hypotheken zijn er gesloten.

Lijkt er dus meer op dat het marktaandeel van NVM in de woningmarkt is gestegen. Die cijfers extrapoleren ze dan verkeerd.

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Het gedoe rond de OB zijn natuurlijk binnen 2012 gebleven en hebben geen effect op 2013. Het is maar zeer de vraag of de maatregelen per 1-1-2014 minder ingrijpend zijn. Er is veel minder media aandacht voor geweest en het is iets ingewikkelder, maar de uitwerkingen moet maar blijken. De NVM gaf in ieder geval aan dat duizenden mensen hun aankoop naar voren haalde naar 2013 om deze regels voor te zijn. Daarnaast zijn er ook vele lastenverhogingen die niet direct gerelateerd zijn aan de huizenmarkt maar ook indirect zn effect zullen hebben. Overigens is er natuurlijk veel meer positieve media aandacht geweest voor de huizenmarkt, ondanks dit pact is 2013 slechter dan 2012.Senor Sjon schreef op vrijdag 17 januari 2014 @ 10:03:

2012 is veel meer verstoord door maatregelen met de OB en de 100% HRA. Ondanks december 2012, is Q4 2013 bijna gelijk geëindigd.

Over de NVM, de NVM brengt zijn cijfers als feiten en krijgt meer aandacht dan het Kadaster. Vervolgens worden er allerlei conclusies uit getrokken. Dan kan je nu niet zeggen dat ze een inschatting hebben gedaan die ze niet konden doen. Makelaarsland doet overigens precies hetzelfde. En het is natuurlijk opvallend dat ze altijd te positief zijn, het zal nooit eens een keer meevallen omdat de NVM te laag ingeschat had.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

Tuurlijk heeft die OB effect gehad op 2013. Meeste mensen hebben hun koopbeslissing naar voren gehaald, ook vanwege het Kunduzakkoord. Je had dus 2 katalysatoren in 2012 en geen in 2013. De regelverandering voor 2014 is ook minder ingrijpend dan die van 2013. In 2012 kon je nog wel kiezen voor een spaarhypotheek e.d., dus dan loonde het om een jaar eerder te kopen als je toch al aan het kijken was. Een huis koop je niet 'on a whim', dus de meesten van die kopers waren toch al aan het zoeken.

Maar vanaf de 2e helft van 2013 gaat het beter of is dat te positief voor je?

Maar vanaf de 2e helft van 2013 gaat het beter of is dat te positief voor je?

This is my signature. There are many like it, but this one is mine.

- EXX

- Registratie: Juni 2001

- Laatst online: 19-05 18:19

EXtended eXchange

De 2de helft van 2013 volgt gewoon het crisisgemiddelde. Het is bv. eerder dat Q3 van 2012 bar slecht was, dan dat Q3 van 2013 zo geweldig ging.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Overdrachtsbelasting stond los van het Kunduzakkoord en speelde in de zomer 2012. Inderdaad, mensen hebben door die discussie hun aankoop van juli, augustus en september 2012 toen naar april, mei, juni 2012 gehaald, maar het blijft dus wel binnen 2012.Senor Sjon schreef op vrijdag 17 januari 2014 @ 10:35:

Tuurlijk heeft die OB effect gehad op 2013. Meeste mensen hebben hun koopbeslissing naar voren gehaald, ook vanwege het Kunduzakkoord.

Over de vraag of de wijzigingen per 1-1-2013 groter zijn dan per 1-1-2014 kan je prima discussiëren, alles bij elkaar zijn de maatregelen van 2014 een hele goede reden om een aankoop naar voren te halen. Zelfs de NVM moest erkennen dat dit in december 2013 om duizenden transacties gaat.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Volgt de verwachting dus. Vorig jaar was december een maand waarin door de maatregelen van januari ineens heel veel werd verkocht.RemcoDelft schreef op vrijdag 17 januari 2014 @ 09:46:

Minder woningen verkocht in december

In december 2013 zijn 15.463 huizen verkocht, 10,9% minder dan een jaar eerder.

Ook zijn 19,5% minder hypotheken verstrekt.

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

:strip_icc():strip_exif()/u/17866/crop5aeb6b651e1ac_cropped.jpeg?f=community)

verlaging overdrachtsbelasting was al per 15 juni 2011

http://nos.nl/artikel/252...ng-een-jaar-verlaagd.html

tevens werd toen per 1/8 de nieuwe regels (uit het Kunduz accoord) van kracht

http://www.info4finance.n...anaf-1-augustus-2011.html

laat het nou net zo zijn dat ik op 25/7/2011 mijn nieuwe woning heb laten passeren

EDIT. kunduz was inderaad een jaar later. De verandering per 1/8/2011 kwam voort uit de aanpassing van de GHF.

LETWEL. dat de aanpassing van 1/8/2011 er voor zorgde dat verbouwingen niet meer volledig meegenomen konden worden binnen NHG. Dit was de eerste impactvolle stap naar het huidige systeem LTI / LTV Die er inderdaad voor zorgde dat eind 2012 het erg druk nog drukker dan normaal was

http://nos.nl/artikel/252...ng-een-jaar-verlaagd.html

tevens werd toen per 1/8 de nieuwe regels (uit het Kunduz accoord) van kracht

http://www.info4finance.n...anaf-1-augustus-2011.html

laat het nou net zo zijn dat ik op 25/7/2011 mijn nieuwe woning heb laten passeren

EDIT. kunduz was inderaad een jaar later. De verandering per 1/8/2011 kwam voort uit de aanpassing van de GHF.

LETWEL. dat de aanpassing van 1/8/2011 er voor zorgde dat verbouwingen niet meer volledig meegenomen konden worden binnen NHG. Dit was de eerste impactvolle stap naar het huidige systeem LTI / LTV Die er inderdaad voor zorgde dat eind 2012 het erg druk nog drukker dan normaal was

[ Voor 33% gewijzigd door Ray op 17-01-2014 14:32 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

In het Kunduzakkoord is besloten deze op 2% te houden. Maar eind 2012 en eind 2013 waren beiden een reden om de koop naar voren te halen, alleen degene van eind 2012 had veel meer invloed (effectief halvering HRA). Dat scheelt echt honderden euro's per maand, terwijl dat nu niet was.

Tijdens de kabinetformatie hadden veel mensen de goede hoop dat het verplicht aflossen én verplichte hypotheekvorm er niet door zouden komen. Pas een paar weken voor 2013 was dit definitief door de EK.

@Ray. De OB zou op 1-7-2012 weer naar 6% gaan. Vandaar de sprong in verkopen.

Tijdens de kabinetformatie hadden veel mensen de goede hoop dat het verplicht aflossen én verplichte hypotheekvorm er niet door zouden komen. Pas een paar weken voor 2013 was dit definitief door de EK.

@Ray. De OB zou op 1-7-2012 weer naar 6% gaan. Vandaar de sprong in verkopen.

This is my signature. There are many like it, but this one is mine.

- Arnout

- Registratie: December 2000

- Laatst online: 29-05 13:49

Zo, de NVM heeft haar exposure weer gehad, zou weer een "foutje" hebben gemaakt...

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

Dat is de januarischoonmaak van failliete makelaars.

This is my signature. There are many like it, but this one is mine.

- Arnout

- Registratie: December 2000

- Laatst online: 29-05 13:49

ok, maar daalt harder en dieper dan voorgaande jaren. Misschien ook een hoop onverkoopbare huizen eraf die nu écht te hoog geprijsd zijn.Senor Sjon schreef op vrijdag 17 januari 2014 @ 11:20:

Dat is de januarischoonmaak van failliete makelaars.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

En al in mei 2012 werd besloten dat de verlaging naar 2% definitief werd. Dit slaat los van het Kunduz akkoord, waar slechts is afgesproken om er niet opnieuw aan te sleutelen.Senor Sjon schreef op vrijdag 17 januari 2014 @ 11:05:

@Ray. De OB zou op 1-7-2012 weer naar 6% gaan. Vandaar de sprong in verkopen.

Kunduz akkoord ging wel over de aflossingen en heeft inderdaad het gevolg gehad dat mensen hun aankoop naar voren haalden. Maar de perikelen van rond de OB speelden toen niet meer, dat zorgde er alleen voor dat aankopen die anders in Q3 of Q4 werden gedaan al in Q2 werden gedaan. (en zorgde ook dat de druk even van de prijs af was). Dat bleef dus binnen 2012.

Ik kan het zo snel niet vinden, maar ik las dat dat komt omdat er nauwelijks nieuw aanbod is. Dat is overigens ook mijn ervaring, ondanks dat ik natuurlijk recent een huis gekocht hebt zag ik dat er de afgelopen 3 maanden maar 1 huis bijgekomen was waar mijn zoekopdracht op aansloeg, veel minder dan vroeger. Hij daalt harder dan het aantal transacties, dus iets klopt er niet.Arnout schreef op vrijdag 17 januari 2014 @ 11:19:

Zo, de NVM heeft haar exposure weer gehad, zou weer een "foutje" hebben gemaakt...

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

Is ook logisch, als ik mn huis zou willen verkopen zou ik hem ook niet te koop zetten vlak na een flinke stelselwijziging maar nog even daarvoor.

[ Voor 48% gewijzigd door ph4ge op 17-01-2014 11:55 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Toch bizar dat bijvoorbeeld de NOS het bij het NVM 'de huizenmarkt is hersteld' bericht zelfs zo belangrijk vond dat er een pushbericht verstuurd moest worden en dat ze nu het 'oh nee toch niet' bericht niet eens publiceren?Arnout schreef op vrijdag 17 januari 2014 @ 11:19:

Zo, de NVM heeft haar exposure weer gehad, zou weer een "foutje" hebben gemaakt...

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Welkom in Noord Korea Holland. Het is hier al vaker ter sprake gekomen dat de media een dubieuze rol spelen. Het is ongelooflijk dat een partij als de NOS de voorspellingen van een belangenvereniging een veel hogere prioriteit geven als de daadwerkelijke cijfers. RTL en De Telegraaf melden het overigens ook niet als ik zo snel even kijk. Vrije pers is ons niet gegeven.Tleilaxu schreef op vrijdag 17 januari 2014 @ 11:55:

Toch bizar dat bijvoorbeeld de NOS het bij het NVM 'de huizenmarkt is hersteld' bericht zelfs zo belangrijk vond dat er een pushbericht verstuurd moest worden en dat ze nu het 'oh nee toch niet' bericht niet eens publiceren?

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Tjeerd

- Registratie: Oktober 1999

- Laatst online: 20:36

Be Original, Be Yourself.

:strip_exif()/u/865/bj.gif?f=community)

Zoals ook al in de reacties van het artikel te lezen is, het zou zomaar kunnen dat een gedeelte van de daling te verklaren is door mensen die hun huis van de markt af halen.Arnout schreef op vrijdag 17 januari 2014 @ 11:19:

Zo, de NVM heeft haar exposure weer gehad, zou weer een "foutje" hebben gemaakt...

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

www.tjeerd.net - To repeat what others have said, requires education, to challenge it, requires brains.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Temeer ook omdat de verkopen op Funda niet stijgen: http://woningmarktcijfers...estaande-bouw&breedte=800

Er is dus meer aan de hand.

Er is dus meer aan de hand.

Life is what happens to you, while you're busy making other plans (John Lennon)

- EXX

- Registratie: Juni 2001

- Laatst online: 19-05 18:19

EXtended eXchange

Op zich een goede zaak dat het deel van de huizen die eigenlijk overkoopbaar zijn van de markt gehaald worden.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- TheGhostInc

- Registratie: November 2000

- Niet online

Gewoon realisme.Arnout schreef op vrijdag 17 januari 2014 @ 11:19:

Zo, de NVM heeft haar exposure weer gehad, zou weer een "foutje" hebben gemaakt...

Wat wel opvalt is de nu toch wel forse afname van het aanbod op funda. http://www.floris.nu/funda/

Stel je hebt een huis wat te koop staat voor 300K en je kijkt nu in de markt wat je koopt voor 300K, dan ziet het er gunstig uit. Blijkt je huis maar 250K waard te zijn en kun je amper meer (of zelfs minder!) hypotheek krijgen, tja, dan houd de ambitie snel op.

De enige die nog echt actief op de markt zijn, zijn de starters, die hebben het voordeel huur -> koop en een lage prijs. Voor 'doorverhuizers' is het prijsverschil al flink minder. Stel je had een huis van 300K en wilde naar een huis van 350K, je krijgt nu (90%) 270K voor je huidig huis en je nieuwe huis is (90%) 315K, dan is het effectief maar 5K goedkoper geworden. (10% van het verschil)

Dus zo 'gunstig' is de markt nu ook weer niet, alleen door regionale of 'huistype' verschillen zou je flink kunnen winnen, voor alle andere mensen is het verschil in hypotheek waarschijnlijk voldoende reden om geen ambitie meer te hebben.

- Pooh

- Registratie: April 2001

- Niet online

Lees eens een boek

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

Zonder instroom- en uitstroomcijfers kun je daar natuurlijk niets over zeggen. Het kan ook prima zo zijn dat er geen nieuwe woningen meer bijkomen, omdat iedereen die de afgelopen jaren wilde verkopen al wel op de markt zit, en mensen die nu hun huis nog niet te koop hebben van plan zijn om nog wel enige tijd te blijven zitten.EXX schreef op vrijdag 17 januari 2014 @ 13:22:

Op zich een goede zaak dat het deel van de huizen die eigenlijk overkoopbaar zijn van de markt gehaald worden.

Allemaal speculatie, heb je niks aan.

/u/127/chimera.png?f=community)

Het verschil is meestal meer omdat duurdere huizen (veel) sterker in prijs zijn gedaald dan de goedkopere. Daarnaast is het ook niet zo dat starters echt een groot voordeel hebben. De prijzen zijn weliswaar gedaald, maar de voornaamste reden daarvan is dat je minder geld kunt lenen omdat je o.a. meer moet aflossen. Voor starters is er ten opzichte van vroeger dus niet echt veel verandert. Procentueel zijn ze nog steeds net zo veel als voorheen kwijt voorheen.TheGhostInc schreef op vrijdag 17 januari 2014 @ 13:43:

[...]

De enige die nog echt actief op de markt zijn, zijn de starters, die hebben het voordeel huur -> koop en een lage prijs. Voor 'doorverhuizers' is het prijsverschil al flink minder. Stel je had een huis van 300K en wilde naar een huis van 350K, je krijgt nu (90%) 270K voor je huidig huis en je nieuwe huis is (90%) 315K, dan is het effectief maar 5K goedkoper geworden. (10% van het verschil)

De voornaamste reden waarom mensen niet snel verhuizen is omdat ze met onderwaarde zitten. Combineer dat met dat je niet meer zo makkelijk wat extra hypotheek voor je nieuwe huis kan krijgen om deze onderwaarde te financieren en het wordt knap lastig om te verhuizen. Niet te vergeten dat veel mensen winst op hun huis willen hebben (gevoelskwestie dus)

[removed]

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

En dit is precies de reden dat ik de prijzen de komende jaren nog wel omlaag zie gaan. De vraag naar duurdere huizen blijft bij de huidige prijzen uit omdat de overwaarde die nodig is om zulke huizen te kopen ontbreekt. Daarnaast wordt het aanbod groter: er komen steeds meer babyboomers die kleiner willen gaan wonen, of domweg overlijden. Als resultaat daarvan dalen de prijzen voorlopig nog wel.redwing schreef op vrijdag 17 januari 2014 @ 13:52:

[...]

Het verschil is meestal meer omdat duurdere huizen (veel) sterker in prijs zijn gedaald dan de goedkopere. Daarnaast is het ook niet zo dat starters echt een groot voordeel hebben. De prijzen zijn weliswaar gedaald, maar de voornaamste reden daarvan is dat je minder geld kunt lenen omdat je o.a. meer moet aflossen. Voor starters is er ten opzichte van vroeger dus niet echt veel verandert. Procentueel zijn ze nog steeds net zo veel als voorheen kwijt voorheen.

De voornaamste reden waarom mensen niet snel verhuizen is omdat ze met onderwaarde zitten. Combineer dat met dat je niet meer zo makkelijk wat extra hypotheek voor je nieuwe huis kan krijgen om deze onderwaarde te financieren en het wordt knap lastig om te verhuizen. Niet te vergeten dat veel mensen winst op hun huis willen hebben (gevoelskwestie dus)

De ergste daling is voor starterswoningen (tot 2 ton) m.i. wel achter de rug. Tenzij de overheid nog extreme wijzigingen doet, blijft dat ook stabiel. 80% LTV is er zo een, maar die wordt over 20 jaar uitgesmeerd (verwacht ik), evenals de afschaffing van de HRA.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Fiber

- Registratie: Maart 2008

- Laatst online: 04:16

Beaches are for storming.

/u/256438/crop5dbb270939de4.png?f=community)

Ik zie grofweg zelfs een bijna halvering van het aantal verkopen. Van rond de 200k per jaar in de periode 1998-2007 naar ruim 100k per jaar tegenwoordig.RemcoDelft schreef op vrijdag 17 januari 2014 @ 09:46:

Minder woningen verkocht in december

In december 2013 zijn 15.463 huizen verkocht, 10,9% minder dan een jaar eerder.

Ook zijn 19,5% minder hypotheken verstrekt.

Eerder plaatste ik een grafiek met jaarverkopen, waarbij ik 15.000 verkopen schatte voor december. Dat blijkt aardig te kloppen, en het verschil is op deze schaal niet zichtbaar, dus dit zijn de jaarverkopen:

[afbeelding]

Het lopend gemiddelde van de verkopen in de afgelopen 12 maanden:

[afbeelding]

Kort door de bocht zie ik hier een vrijwel lineaire afname...

Ik geloof dus pas weer in een echte opleving van de woningmarkt als we weer structureel richting de 150k verkochte woningen per jaar gaan. Die zogenaamde stijgingen en dalingen die nu steeds het nieuws halen is allemaal gerommel in de marge.

Overigens zou het leuk zijn om die statistieken op te splitsen in nieuwbouw en onderlinge verkopen. Het kan best zo zijn dat als je de sterk gedaalde nieuwbouw buiten beschouwing laat, dat dan de onderlinge verkoopdalingen nog best wel een beetje meevallen.

Over het verschil tussen het kadaster en de NVM: Er kunnen natuurlijk meerdere hypotheken op een huis zitten. De NVM rekent geloof ik in afgesloten hypotheken. Het kadaster in daadwerkelijk verkochte huizen.

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

:strip_icc():strip_exif()/u/173251/crop583af9f29b475.jpeg?f=community)

Het lijkt me sterk dat de NVM met het aantal hypotheken rekent. Die hebben vrij weinig te maken met het afsluiten van een hypotheek. Het kadaster, daarentegen, heeft die gegevens juist wel.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het zou goed zijn om dat even op te vangen met nieuwbouw. Dat mensen hun onder-water-huis "niet kunnen verkopen" is dan prima, gaat de markt zonder hen verder.EXX schreef op vrijdag 17 januari 2014 @ 13:22:

Op zich een goede zaak dat het deel van de huizen die eigenlijk overkoopbaar zijn van de markt gehaald worden.

Het zou me niet verbazen als de prijsdaling zeer lang(zaam) doorgaat. Die 80% LTV gaat lang duren, net als het afschaffen van de HRA en het verkopen van huizen van babyboomers. Als huizen (na inflatie) de afgelopen 30-50 jaar een factor 3-5 duurder zijn geworden, kan dat er de komende 30-50 jaar ook weer vanaf gaan. Dan blijven prijzen grofweg gelijk (inflatie is in die tijd ook een factor 3-5). Resultaat: de jongeren die nu kopen, kunnen wel eens helemaal geen "winst" hebben als ze oud zijn, i.t.t. de huidige ouderen.Krisp schreef op vrijdag 17 januari 2014 @ 14:16:

De ergste daling is voor starterswoningen (tot 2 ton) m.i. wel achter de rug. Tenzij de overheid nog extreme wijzigingen doet, blijft dat ook stabiel. 80% LTV is er zo een, maar die wordt over 20 jaar uitgesmeerd (verwacht ik), evenals de afschaffing van de HRA.

- RaZ

- Registratie: November 2000

- Niet online

Funky Cold Medina

:strip_icc():strip_exif()/u/15283/pinkypimp.jpg?f=community)

Jongeren die nu kopen lossen wel af. Dus in 30 jaar tijd is de schuld 0, en alles wat er uit verkoop komt, steek je in je pocket... Bevroren schuld met gelijke lasten (in ieder geval voor het grootste deel van de kosten).

Na 30 jaar huren heb je veel meer betaalt, en krijg je 0 bij het verlaten van de woning.

Your argument is invalid

Na 30 jaar huren heb je veel meer betaalt, en krijg je 0 bij het verlaten van de woning.

Your argument is invalid

Ey!! Macarena \o/

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

Volgens mij heb je mijn post niet begrepen. Er zijn ook VVD stemmers tegen het beleid zijn om ten koste van alles de huizenprijzen hoog proberen te houden. Die herstel niet zien als het moment dat de prijzen weer op niveau 2008 zijn en weer doorstijgen. Ik ben daar in ieder geval 1 van en ik ben volgens mij niet de enige.ph4ge schreef op vrijdag 17 januari 2014 @ 09:46:

[...]

Deze verontwaardigde VVDers mogen zich weleens goed achter de oren krabben. Het zijn toch echt de huurders en de starters die de dupe worden, de maatregelen die hun treffen staan in geen verhouding tot een half procentje minder HRA en een klein beetje extra HWF.

Van de Jong VVD site http://www.jovd.nl/index/1020/1020/Standpunten-JOVD.html :

De woningmarkt zit op slot en de collectieve aanpak heeft veroorzaakt dat vraag en aanbod al heel lang niet meer op elkaar aansluiten. Het systeem van huurtoeslag en hypotheekrenteaftrek heeft hier voor een groot deel aan bijgedragen door hun corrumperende effect op de werking van de markt. Woningbouwcorporaties bezitten miljarden aan publiek geld en moeten zelfvoorzienend zijn, maar bedienen niet de vraag die er is omdat dit niet winstgevend genoeg zou zijn.

De woningmarkt moet een afspiegeling zijn van de wensen en keuzes van individuen. Voor starters op de woningmarkt is het haast onmogelijk een huis te kopen, omdat de hypotheekrenteaftrek de huizenprijzen al jaren lang omhoog drijft.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Tja, er zullen ongetwijfeld ook GL stemmers zijn die Pro kolencentrales en tegen windmolens zijn. :-) Ik heb zelf ook weleens VVD gestemd hoor, maar dat zo tot hun ellebogen in oa de bouw, vastgoed en de bankenlobby zitten weet je toch als je op ze stemt?

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Verwijderd

Het jaar 2013 was het slechtste jaar ooit voor de woningmarkt:

http://daskapital.nl/2014...lechtste_jaar_woning.html

http://daskapital.nl/2014...lechtste_jaar_woning.html

- Arnout

- Registratie: December 2000

- Laatst online: 29-05 13:49

Eerste reactie is ook zooo herkenbaar (ook in dit topic).

Maar al die lichtpuntjes dan? Nou jaaah, wie had dat nou verwacht?

Opvallend is dat ik steeds meer mensen spreek die denken dat de bodem bereikt is. En wordt mij verteld door hen dat ik niet zo negatief moet doen. Alsof een kritische blik invloed heeft op het besteedbaar inkomen en leencapaciteit. Heeft de staatspropaganda goed gewerkt.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

De NVM zorgt er altijd voor dat ze media-aandacht krijgen met hun sprookjes, net voordat het Kadaster en CBS met de waarheid komen.Arnout schreef op zaterdag 18 januari 2014 @ 09:38:

Eerste reactie is ook zooo herkenbaar (ook in dit topic).

Ik voorzie nu al de volgende strategie:

-in januari stort het aantal verkopen in (net als elk jaar)

-prijzen dalen verder (strengere leennormen, hogere werkloosheid, etc. etc.)

-NVM komt met de beproefde campagne: "Het is een goed moment om nu te kopen!"

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 01:26

Opmerkelijk: Hier de cijfers van het Kadaster in een heel ander licht gezien:

http://www.z24.nl/geld/he...er-veel-woningen-verkocht

Gretig vergelijken met Dec 2012 zoals hier wel is gedaan, is duidelijk niet handig, want die maand was uitzonderlijk wegens grote veranderingen in de wetgeving. Het artikeltje laat zien dat we nu op het niveau van 2009 zitten, wat decemberverkopen betreft. Lang niet gek, lijkt mij.

http://www.z24.nl/geld/he...er-veel-woningen-verkocht

Gretig vergelijken met Dec 2012 zoals hier wel is gedaan, is duidelijk niet handig, want die maand was uitzonderlijk wegens grote veranderingen in de wetgeving. Het artikeltje laat zien dat we nu op het niveau van 2009 zitten, wat decemberverkopen betreft. Lang niet gek, lijkt mij.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Vergelijken met vorig jaar is idd vrij zinloos in dit geval. Dat geldt ook voor het aanhalen van de totale verkopen in 2013. Ook dat zegt weinig over vraag of er op dit moment sprake is van stabilisatie.

Overigens gaat hetzelfde gelden voor januari. Die cijfers zullen naar verwachting een stijging laten zien tov vorig jaar, omdat het toen dus ook verder was ingestort. Die stijging zal wat dat betreft weinig zeggen. Kun je ws ook beter met 2010 of 2011 vergelijken.

Overigens gaat hetzelfde gelden voor januari. Die cijfers zullen naar verwachting een stijging laten zien tov vorig jaar, omdat het toen dus ook verder was ingestort. Die stijging zal wat dat betreft weinig zeggen. Kun je ws ook beter met 2010 of 2011 vergelijken.

[ Voor 39% gewijzigd door Oscar Mopperkont op 18-01-2014 13:48 ]

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

In 2009 waren de verkopen al heel fors gedaald (-30-40% Bovendien is er dit jaar weer een forse aanpassing in de maximale hypotheek, waardoor een heel aantal mensen vorig jaar nog een huis heeft gekocht.Terpen Tijn schreef op zaterdag 18 januari 2014 @ 13:36:

Opmerkelijk: Hier de cijfers van het Kadaster in een heel ander licht gezien:

http://www.z24.nl/geld/he...er-veel-woningen-verkocht

Gretig vergelijken met Dec 2012 zoals hier wel is gedaan, is duidelijk niet handig, want die maand was uitzonderlijk wegens grote veranderingen in de wetgeving. Het artikeltje laat zien dat we nu op het niveau van 2009 zitten, wat decemberverkopen betreft. Lang niet gek, lijkt mij.

2012 was een absurd jaar, maar december 2013 vergelijken met voorgaande jaren is ook niet de meest handige actie. Er verandert daarvoor nog te veel.

Life is what happens to you, while you're busy making other plans (John Lennon)

- JvS

- Registratie: Februari 2000

- Laatst online: 29-05 16:00

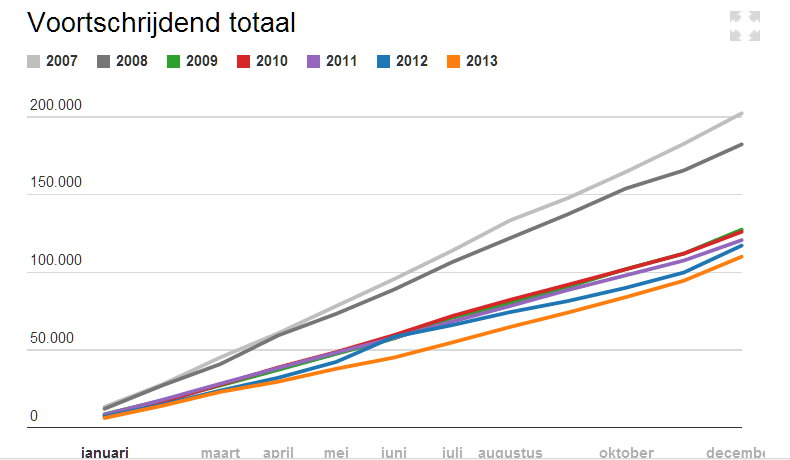

Hier een mooi overzicht van de cummulatieve maandcijfers per kalenderjaar:

Je ziet hier dat elk jaar simpelweg minder goed gaat. En in 2012 zie je dat veel verkopen van Q4 naar Q2 gehaald zijn. De grafiek piekt bij mei/juni (overdachtsbelasting maatregel) en dan in tot oktober minder goed gaat dan verwachte trend en dan weer wat beter. 2013 gewoon weer een normaal jaar, maar net weer wat slechter dan alle voorgaande jaren. Het gejuich is IMO nog wel onterecht...

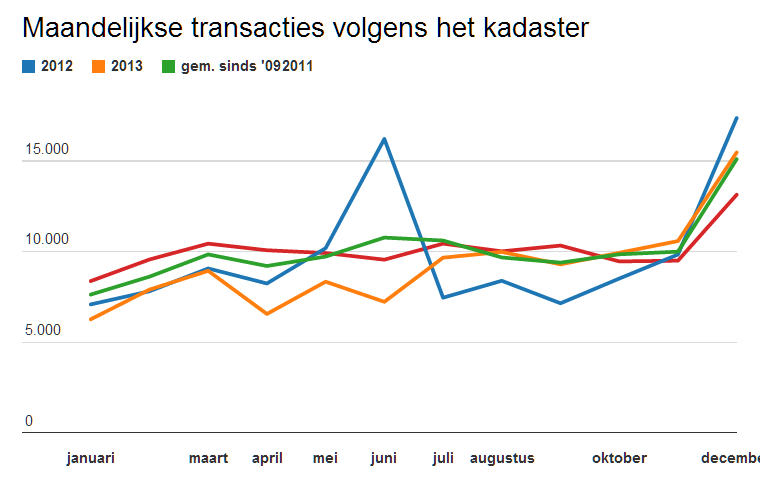

ALs je de verkopen per maand bekijkt krijg je eigenlijk een grafiek met teveel invloed van maatregelen om er iets nuttigs van te zeggen:

Je ziet hier dat elk jaar simpelweg minder goed gaat. En in 2012 zie je dat veel verkopen van Q4 naar Q2 gehaald zijn. De grafiek piekt bij mei/juni (overdachtsbelasting maatregel) en dan in tot oktober minder goed gaat dan verwachte trend en dan weer wat beter. 2013 gewoon weer een normaal jaar, maar net weer wat slechter dan alle voorgaande jaren. Het gejuich is IMO nog wel onterecht...

ALs je de verkopen per maand bekijkt krijg je eigenlijk een grafiek met teveel invloed van maatregelen om er iets nuttigs van te zeggen:

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 01:26

Valt wel mee; ik zie daarin wel terug dat de oranje 2013 lijn een stijging vertoont, waar de voorafgaande jaren dat niet doen. Als die trend doorzet in 2014, dan zitten we goed (of juist niet, afhankelijk van je perspectief).JvS schreef op zaterdag 18 januari 2014 @ 14:33:

ALs je de verkopen per maand bekijkt krijg je eigenlijk een grafiek met teveel invloed van maatregelen om er iets nuttigs van te zeggen:

[afbeelding]

- Fiber

- Registratie: Maart 2008

- Laatst online: 04:16

Beaches are for storming.

Dit zijn transactie aantallen. Vanuit welk perspectief kan een stijging daarvan in 2014 'juist niet' positief zijn...?Terpen Tijn schreef op zaterdag 18 januari 2014 @ 16:32:

[...] Als die trend doorzet in 2014, dan zitten we goed (of juist niet, afhankelijk van je perspectief).

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

Verwijderd

Vanuit het perspectief dat de prijzen verder moeten dalen. *knip* Dit soort toevoegingen horen niet op GoT thuis.

[ Voor 33% gewijzigd door Krisp op 19-01-2014 11:58 ]

- Fiber

- Registratie: Maart 2008

- Laatst online: 04:16

Beaches are for storming.

Maar dit gaat over (de trend in) aantallen transacties. Niet over prijzen...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- JvS

- Registratie: Februari 2000

- Laatst online: 29-05 16:00

Ja je kunt dit soort dingen er wel in zien, dat is precies mijn punt. Alleen als je zo afgebakend naar de cijfers kijkt, houd je geen rekening met allerlei invloeden. Dit zijn er twee:Terpen Tijn schreef op zaterdag 18 januari 2014 @ 16:32:

[...]

Valt wel mee; ik zie daarin wel terug dat de oranje 2013 lijn een stijging vertoont, waar de voorafgaande jaren dat niet doen. Als die trend doorzet in 2014, dan zitten we goed (of juist niet, afhankelijk van je perspectief).

1. De 2012 > 2013 beperking van hyppotheekvormen (geen spaar/aflossingsvrij meer), waardoor Q1 en Q2 van 2013 minder goed waren en

2. De beperking van maximale leningen bij langlopende NHG hypotheken met lage rentes in 2013 > 2014 waardoor Q4 2013 wat sterker aantrekt dan normaal (2012 uitgezonderd).

Dat eerste effect is behoorlijk sterk (je ziet dat in Q2/Q3/Q4 van 2012 ook). Dit soort conclusies zijn dus onterecht interpreteren van maand op maand cijfers en daar kan je de meest fantastische dingen in zien.

Als je zo zou mogen interpreteren, was de woningmarkt in december 2012 ook al een keer uit het slop...

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- EXX

- Registratie: Juni 2001

- Laatst online: 19-05 18:19

EXtended eXchange

In de regionale krant (Dagblad de Limburger) stond gisteren een heel artikel over de "aantrekkende huizenmarkt". Een geinterviewde makelaar gaf overigens direct een nadeel van dit nieuws aan: verkopers willen acuut de prijs verhogen. Hij had bv. een verkoper gehad die de prijs per direct met 30k wilde verhogen. Pas na veel discussie zag de verkoper hier van af. Zo schiet het niet op natuurlijk....

[ Voor 4% gewijzigd door EXX op 19-01-2014 12:37 ]

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- TheGhostInc

- Registratie: November 2000

- Niet online

Wat ontzettend negatief, ik zie elk jaar een stijgende lijnJvS schreef op zaterdag 18 januari 2014 @ 14:33:

Hier een mooi overzicht van de cummulatieve maandcijfers per kalenderjaar:

[afbeelding]

Je ziet hier dat elk jaar simpelweg minder goed gaat.

[...]

Dus als je nu dit jaar niet op 0 begint zitten we er meteen boven en kan iedereen weer in juichstemming verder dit jaar... Geef 5000 daklozen of studenten een kamer en het herstel is begonnen.

Het belangrijkste wat we ondertussen wel weten is dat 1 goede maand, zelfs 1 goed kwartaal nog helemaal niks zegt. En laten we vooral hopen dat de politiek zich nog even koest houd, want anders begint het hele feest weer opnieuw.

* TheGhostInc wacht rustig af, dit topic loopt nog wel een tijdje door, net zoals de zoektocht naar een huis.

In Limburg een aantrekkende markt. Was dit een schizofrene makelaar die een discussie met zichzelf had?EXX schreef op zondag 19 januari 2014 @ 12:35:

In de regionale krant (Dagblad de Limburger) stond gisteren een heel artikel over de "aantrekkende huizenmarkt". Een geinterviewde makelaar gaf overigens direct een nadeel van dit nieuws aan: verkopers willen acuut de prijs verhogen. Hij had bv. een verkoper gehad die de prijs per direct met 30k wilde verhogen. Pas na veel discussie zag de verkoper hier van af. Zo schiet het niet op natuurlijk....

[ Voor 24% gewijzigd door TheGhostInc op 19-01-2014 21:57 ]

- EXX

- Registratie: Juni 2001

- Laatst online: 19-05 18:19

EXtended eXchange

Nee, het geeft gewoon aan hoe diep de mindset zit bij mensen dat huizenprijzen normaliter altijd horen te stijgen, duurdere huizen beter zijn en een huis geld moet opleveren. We zitten nu 5 jaar in een dalende markt en bij het eerste beste "lichtpuntje" denken sommige verkopers blijkbaar dat het weer feest is.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Wobblier

- Registratie: Maart 2009

- Laatst online: 02-01 14:05

Hangt van het perspectief af. Starters willen lage huizenprijzen. Huiseigenaren willen hun huis verkopen met zo min mogelijk restschuld.

Vergeet niet dat de groep starters in 2009 naast hoge woonlasten ook nog eens de waardedaling van het huis moeten opbrengen. Zo raar is dat niet dat die blij zijn met een hogere huizenprijs.

Vergeet niet dat de groep starters in 2009 naast hoge woonlasten ook nog eens de waardedaling van het huis moeten opbrengen. Zo raar is dat niet dat die blij zijn met een hogere huizenprijs.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Verkopers worden blij van een beperking van de restschuld, niet van een hoge huizenprijs. Enkel ouderen en erfgenamen die verkopen en niet opnieuw kopen (of veel kleiner) worden blij van een hoge prijs. Dat ze het wel zo noemen, is meer een effect van het niet beter weten of niet anders kunnen. Daarom ben ik zo'n voorstander van 'doorstroomleningen': daarmee maak je het voor doorstromers mogelijk om goedkoop hun verlies te nemen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

* RemcoDelft for presidentKrisp schreef op maandag 20 januari 2014 @ 10:44:

Daarom ben ik zo'n voorstander van 'doorstroomleningen': daarmee maak je het voor doorstromers mogelijk om goedkoop hun verlies te nemen.

Maar "goedkoop" zal het niet zijn: zelfs zonder rente kost 50k aflossen je 10 jaar lang ruim 400 euro per maand. Voor de aftrekliefhebbers: dat is netto! Dat zal dan een impact op je maximum lening hebben die vergelijkbaar is met een studielening, waarna de meeste doorstromers liever zullen blijven zitten.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dan blijven ze liever zitten, goedkoper dan dat wordt het niet. Veel doorstromers mogen nog van geluk spreken dat de voorwaarden voor startersleningen zo soepel zijn: in bijvoorbeeld Utrecht is er geen vermogenseis, alleen een limiet (220K) en een eis qua regiobinding. Alles boven de NHG-norm tot 30K mag als starterslening geleend worden. Dan weet je vrij zeker dat een aantal kopers tot 30K boven hun stand kopen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

En dat is ten opzichte van de hypotheek gewoon te hoog. Dan lost men dat liever af en koopt over 10 jaar wel een huis, in plaats van nu schakelen en je verlies te gelde maken.RemcoDelft schreef op maandag 20 januari 2014 @ 10:48:

[...]

* RemcoDelft for president

Maar "goedkoop" zal het niet zijn: zelfs zonder rente kost 50k aflossen je 10 jaar lang ruim 400 euro per maand. Voor de aftrekliefhebbers: dat is netto! Dat zal dan een impact op je maximum lening hebben die vergelijkbaar is met een studielening, waarna de meeste doorstromers liever zullen blijven zitten.

This is my signature. There are many like it, but this one is mine.

ik heb nu geschakeld en mijn verlies ten gelde gemaakt. Ik wil nml groter gaan wonen ivm gezin. Nu mijn verlies gepakt en iets nieuws gekocht. De restschuld zo veel als mogelijk beperkt proberen te houden.Senor Sjon schreef op maandag 20 januari 2014 @ 11:26:

[...]

En dat is ten opzichte van de hypotheek gewoon te hoog. Dan lost men dat liever af en koopt over 10 jaar wel een huis, in plaats van nu schakelen en je verlies te gelde maken.

Ik koop gelukkig ook goedkoper terug. Restschuld in dit geval wel lager dan 10k. (initieel was het hoger maar met spaargeld (snif) is dit beperkt. )

[ Voor 9% gewijzigd door TF op 20-01-2014 12:39 ]

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

NU.NL: Huizenprijzen in 2013 ruim 6 procent gedaald

Let op: dit is niet de prijsdaling van december 2012 t/m december 2013 (die is 3.7%). Ik denk dat het CBS de gemiddelde prijs in 2013 vergelijkt met de gemiddelde prijs in 2012, en dat daar 6.4% vanaf is gegaan.

%-verandering t.o.v. dezelfde maand een jaar eerder

Plaatjes gemaakt uit CBS-data

@Hieronder: dit nieuws betreft feiten. Of jij dat negatief of positief interpreteert, is aan jou. Het feit dat jij een prijsdaling negatief noemt, geeft wel aan dat huizenprijzen voor jou in dezelfde categorie vallen als aandelen.

Let op: dit is niet de prijsdaling van december 2012 t/m december 2013 (die is 3.7%). Ik denk dat het CBS de gemiddelde prijs in 2013 vergelijkt met de gemiddelde prijs in 2012, en dat daar 6.4% vanaf is gegaan.

%-verandering t.o.v. dezelfde maand een jaar eerder

Plaatjes gemaakt uit CBS-data

@Hieronder: dit nieuws betreft feiten. Of jij dat negatief of positief interpreteert, is aan jou. Het feit dat jij een prijsdaling negatief noemt, geeft wel aan dat huizenprijzen voor jou in dezelfde categorie vallen als aandelen.

[ Voor 31% gewijzigd door RemcoDelft op 21-01-2014 10:53 ]

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Het nieuws wordt in de kop weer wat negatief gebracht, maar de boodschap is dus dat de stijging / stabilisatie van de huizenprijs zich door lijkt te zetten?

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Opvallend ook, in Amsterdam zijn de prijzen het laatste kwartaal van 2013 weer een procent onderuit gegaan. En dat van de regio die vooruit zou lopen op het herstel, waar we een jaar lang op het landelijk nieuws van gehoord hebben dat daar de prijzen weer stegen en zouden blijven stijgen. Amsterdam is de afgelopen maanden samen met Utrecht de regio geweest die de landelijke cijfers flink oppoetste, maar dat zet ook niet echt door lijkt het.

Als je de logica van de korte termijn argumenten volgt is er al 2 jaar spraken van stabilisatie. Maand op maand gebeurt er niet zo heel veel, dat is eigenlijk altijd het geval. Tot dat je het gewoon op langere termijn gaat bekijken, zoals je logischerwijs doet bij economische ontwikkelingen. Dan zie je dat al die kleine maandelijkse bewegingen op een rij toch een duidelijke richting naar beneden hebben. Dat nieuws kan je verdraaien, of in het geval van de staatsoproep in zn geheel negeren, maar daarmee verdwijnen de problemen niet. Het is logisch dat het sneller gaat vlak na een stelselwijziging en langzamer vlak ervoor omdat men nog wil profiteren. Je kan wel elke keer roepen dat als we vlak voor zo'n stelselwijziging zitten dat de boel stabiliseert, maar daar neem je jezelf mee in de maling. Kijk gewoon naar de wat langere termijn.RemcoDelft schreef op dinsdag 21 januari 2014 @ 10:47:

@Hieronder: dit nieuws betreft feiten. Of jij dat negatief of positief interpreteert, is aan jou. Het feit dat jij een prijsdaling negatief noemt, geeft wel aan dat huizenprijzen voor jou in dezelfde categorie vallen als aandelen.

[ Voor 48% gewijzigd door ph4ge op 21-01-2014 11:35 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Amsterdam poetste de landelijke cijfers op? Als ik die cijfers zie, dan zijn de prijzen in Amsterdam in 2013 niet zo heel hard gestegen, ook niet als je naar enkel eerste en derde kwartaal kijkt. Bovendien zag je jaren ervoor dat vierde kwartaal ook zwakker was dan derde kwartaal, waarbij de 0,9% daling nu minder is dan toen. Als je dus enkel naar 2013 kijkt dan lijken prijzen in Amsterdam behoorlijk stabiel te zijn met een lichte trend omhoog.

[ Voor 3% gewijzigd door Oscar Mopperkont op 21-01-2014 11:14 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

Als er in Amsterdam een paar grachtenpanden verhandeld worden, dan schiet de index weer omhoog daar. Die hebben een eigen wereld.

This is my signature. There are many like it, but this one is mine.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Jij zelf, vooral.Oscar Mopperkont schreef op dinsdag 21 januari 2014 @ 11:12:

Amsterdam poetste de landelijke cijfers op? Als ik die cijfers zie, dan zijn de prijzen in Amsterdam in 2013 niet zo heel hard gestegen, ook niet als je naar enkel eerste en derde kwartaal kijkt. Bovendien zag je jaren ervoor dat vierde kwartaal ook zwakker was dan derde kwartaal, waarbij de 0,9% daling nu minder is dan toen. Als je dus enkel naar 2013 kijkt dan lijken prijzen in Amsterdam behoorlijk stabiel te zijn met een lichte trend omhoog.

Oscar Mopperkont schreef op dinsdag 23 juli 2013 @ 08:26:

Gister helemaal gemist dat in Amsterdam de huizenprijzen gewoon gestegen zijn:

http://www.rtlnieuws.nl/e...g-woningmarkt#node_314016

Toch wel opvallend nieuws, gezien de berichten over rest van NL.

Oscar Mopperkont schreef op maandag 02 september 2013 @ 11:40:

Lekker tendentieus gebracht, maar wel het posten waard:

Huizenverkoop door het dak

[...]

bron:http://www.telegraaf.nl/dft/21858006/__Huizenverkoop_door_het_dak__.html

Zijn dit nu trouwens nieuwe cijfers? Of gewoon een andere bron, die wat achterloopt (net zoals cijfers kadaster, NVM niet op elkaar voor- of achterlopen) voor dezelfde cijfers als vorige maand?

Als het een bron was die vorige maand ook al de stijging liet zien, dan lijkt het in ieder geval alweer zwaluw twee te zijn. Nog steeds geen zomer, maar beter dan een negatief bericht

Dit is slechts een kleine selectie van al het positieve nieuws over Amsterdam wat jij het afgelopen jaar in dit topic gepost hebt.Oscar Mopperkont schreef op dinsdag 17 september 2013 @ 17:53:

[...]

Tweede of derde zwaluw bedoel je. In Amsterdam zag je al twee keer op rij (dit is dus derde keer) dat het beter ging, en voor rest NL is dit tweede keer.

Zou mooi zijn als de omslag er zou komen, maar het blijft allemaal broos herstel natuurlijk.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

offtopic:

ik moet hier in dit topic natuurlijk helemaal niet op ingaan

ik moet hier in dit topic natuurlijk helemaal niet op ingaan

[ Voor 123% gewijzigd door Oscar Mopperkont op 21-01-2014 11:42 ]

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Ik heb niet al je berichten over Amsterdam gequote, dat zou niet in een post passen. Bovendien bevatten die vaak weer quotes van een ander (nieuws berichten) die niet blijven staan als ik jouw quote. Ik zou zeggen, accepteer dat je er naast zat, je weet zelf ook wel dat je heel veel posts aan de 'positieve' situatie in Amsterdam gewijd hebt. En het is logisch dat als het in Amsterdam beter gaat dan gemiddeld dat Amsterdam het gemiddelde omhoog trekt.Oscar Mopperkont schreef op dinsdag 21 januari 2014 @ 11:22:

En hoe onderbouwt dit dat Amsterdam de landelijke cijfers aan oppoetsen zou zijn?

Heb je bovendien wel gelezen wat je hebt gequote? Of lees je daar enkel selectief in?

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Je kunt wel bij de NOS gaan werkenOscar Mopperkont schreef op dinsdag 21 januari 2014 @ 10:51:

Het nieuws wordt in de kop weer wat negatief gebracht, maar de boodschap is dus dat de stijging / stabilisatie van de huizenprijs zich door lijkt te zetten?

Negatief nieuws niet noemen, of brengen als positief nieuws.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

HahahaTleilaxu schreef op dinsdag 21 januari 2014 @ 11:49:

Je kunt wel bij de NOS gaan werken

Negatief nieuws niet noemen, of brengen als positief nieuws.

De NOS kan anders nog heel wat van mij leren!

Maar goed, voor het brengen van de (in mijn ogen) negatieve berichten zijn voldoende mensen aanwezig in dit topic. Ik ben er voor het gezonde tegengeluid (de huizenvariant van de "Skeptikal Environmentalist"

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ondertussen bij NOS: Huizenprijzen minder gedaald

De huizenprijzen daalden in december nog steeds ten opzichte van een jaar eerder. Dat meldt het CBS. Maar de daling was met 3,7 procent wel minder groot dan eerder in het jaar. In november daalden de prijzen nog gemiddeld 4,7 procent en in juni was dat nog ruim 9 procent.

In Zeeland daalden de prijzen het minst, bijna 3 procent. In Noord-Brabant, Drenthe, Noord-Holland, Gelderland en Friesland het meest, allemaal zo rond de 7 procent.

In dit topic zijn de "negatievingen" inderdaad misschien wat oververtegenwoordigd.Oscar Mopperkont schreef op dinsdag 21 januari 2014 @ 11:59:

[...]

Hahaha

De NOS kan anders nog heel wat van mij leren!

Maar goed, voor het brengen van de (in mijn ogen) negatieve berichten zijn voldoende mensen aanwezig in dit topic. Ik ben er voor het gezonde tegengeluid (de huizenvariant van de "Skeptikal Environmentalist"

Hoe anders is dit in de landelijke media.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

En dat is van toegevoegde waarde, want af en toe mis ik de nuancering.Oscar Mopperkont schreef op dinsdag 21 januari 2014 @ 11:59:

[...]

Hahaha

De NOS kan anders nog heel wat van mij leren!

Maar goed, voor het brengen van de (in mijn ogen) negatieve berichten zijn voldoende mensen aanwezig in dit topic. Ik ben er voor het gezonde tegengeluid (de huizenvariant van de "Skeptikal Environmentalist"

De huizenprijzen dalen ook minder. Grote steden hebben nu een constante prijs; zelfs landelijk is de gemiddelde prijs al een tijdje constant. De verkopen herstellen ook ten opzichte van de eerste helft van het jaar; ze liggen nu op het niveau van 2012. Wat voor mij echter niet duidelijk is (en daarom wil ik nog niet spreken van herstel) is in hoeverre deze verbetering het gevolg is van wettelijke maatregelen. Daarnaast is het 'herstel' miniem ten opzichte van het niveau in 2007. Als de prijzen 10% of meer herstellen, dan is er sprake van herstel. Voorlopig zie ik dat echter niet gebeuren.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 28-05 21:28

Ik ben bang dat de politiek zich op de borst gaat kloppen, terwijl een minder dalende beweging (zo goed jongens?) ondanks de politiek komt i.p.v. dankzij de politiek.

This is my signature. There are many like it, but this one is mine.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik denk juist dat er zonder politiek een veel sterkere daling geweest zou zijn...Senor Sjon schreef op dinsdag 21 januari 2014 @ 12:20:

Ik ben bang dat de politiek zich op de borst gaat kloppen, terwijl een minder dalende beweging (zo goed jongens?) ondanks de politiek komt i.p.v. dankzij de politiek.

Ik denk het juist niet. Een groot gedeelte van de daling komt doordat mensen minder kunnen lenen. En dat is een direct gevolg van de politiek.RemcoDelft schreef op dinsdag 21 januari 2014 @ 12:29:

[...]

Ik denk juist dat er zonder politiek een veel sterkere daling geweest zou zijn...

[removed]

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Het meer lenen kwam juist door afwijken van min of meer internationale normen in het verleden. Dat is sowieso te wijten aan de politiek.redwing schreef op dinsdag 21 januari 2014 @ 12:31:

[...]

Ik denk het juist niet. Een groot gedeelte van de daling komt doordat mensen minder kunnen lenen. En dat is een direct gevolg van de politiek.

Maar ik denk meer aan dingen als deeltijd-WW, dubbele renteaftrek, de Leegstandswet voor tijdelijke verhuur, verlaging overdrachtsbelasting, en erg belangrijk: het weigeren bouwgrond goedkoper te maken na jarenlange prijsexplosies via de residuele waardebepaling. Realiseer je vooral dat we ondanks (of dankzij!) het politiek schuiven met 15-20 miljard euro belastinggeld in de EU het grootste deel van ons inkomen kwijt zijn aan wonen.

Klopt, de voorheen te hoge huizenprijzen zijn ook te wijten aan de politiek.RemcoDelft schreef op dinsdag 21 januari 2014 @ 12:37:

[...]

Het meer lenen kwam juist door afwijken van min of meer internationale normen in het verlenen. Dat is sowieso te wijten aan de politiek.

Het klopt natuurlijk dat we relatief veel uitgeven aan wonen, aan de andere kant als je het hele plaatje bekijkt is het niet zo dat we daardoor vergeleken met de rest van de EU weinig te besteden hebben. Dit soort uitspraken zijn leuk, maar bekijk wel het hele plaatje. Als je relatief meer verdient en dan relatief meer uitgeeft aan wonen is het niet per definitie zo dat je dan dus minder over houdt. 100-50 is nog altijd meer dan 70-30.Maar ik denk meer aan dingen als deeltijd-WW, dubbele renteaftrek, de Leegstandswet voor tijdelijke verhuur, verlaging overdrachtsbelasting, en erg belangrijk: het weigeren bouwgrond goedkoper te maken na jarenlange prijsexplosies via de residuele waardebepaling. Realiseer je vooral dat we ondanks (of dankzij!) het politiek schuiven met 15-20 miljard euro belastinggeld in de EU het grootste deel van ons inkomen kwijt zijn aan wonen.

Maar het ging er over dat je zegt dat de daling die we nu hebben vermindert wordt door de politiek. Maar als je kijkt wat die hebben gedaan zijn ze juist een van de versterkende factoren geweest.

[removed]

- JvS

- Registratie: Februari 2000

- Laatst online: 29-05 16:00

Het aantal verkopen is extreem laag, maar vrij stabiel. De prijs lijkt te stabiliseren. Zeker de extreme daling tov CPI is wel aan het minderen. Ik denk overigens nog niet dat er herstel is. Ik verwacht nog 5% eraf en dan herstel.Oscar Mopperkont schreef op dinsdag 21 januari 2014 @ 10:51:

Het nieuws wordt in de kop weer wat negatief gebracht, maar de boodschap is dus dat de stijging / stabilisatie van de huizenprijs zich door lijkt te zetten?

4x APsystems DS3; 4x495Wp OZO/WNW 10° ; 4x460Wp OZO/WNW 10°; Totaal 3820Wp

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Vergeet de steken steuntjes in de rug van de starter en de huuuder niet en de constante stroom positieve berichtgeving die duidelijk politiek gestuurd is. Het is bekend dat de politiek met de banken heeft afgesproken om geen negatieve voorspellingen meer te doen en het is ook duidelijk dat de staatsomroep er op uit is om prijsopdrijvend nieuws te brengen. Andere reguliere media lijken daar ook in mee te gaan.RemcoDelft schreef op dinsdag 21 januari 2014 @ 12:37:

Het meer lenen kwam juist door afwijken van min of meer internationale normen in het verlenen. Dat is sowieso te wijten aan de politiek.

Maar ik denk meer aan dingen als deeltijd-WW, dubbele renteaftrek, de Leegstandswet voor tijdelijke verhuur, verlaging overdrachtsbelasting, en erg belangrijk: het weigeren bouwgrond goedkoper te maken na jarenlange prijsexplosies via de residuele waardebepaling. Realiseer je vooral dat we ondanks (of dankzij!) het politiek schuiven met 15-20 miljard euro belastinggeld in de EU het grootste deel van ons inkomen kwijt zijn aan wonen.

Ik denk niet dat de politiek uiteindelijk veel invloed heeft op meer of minder daling. Uiteindelijk is ons systeem gewoon niet houdbaar en gaat dat er links of rechtsom aan totdat we weer een normale hypotheekverstrekking hebben. Ik geloof wel dat de politiek er voor zorgt dat het minder hard gaat, het wordt uitgesmeerd. En dat is een probleem. Het zou veel beter zijn als we in 2009 25% klap hadden gemaakt en nu volop aan het herstel konden werken dan dat de wond door blijft etteren.

De bouwsector had niet hoeven sterven. Als men in 2009 gewoon de grondprijzen had verlaagd had die sector met honderdduizenden banen prima kunnen overleven. Dat hebben we aan de politiek te danken, waar men nu 6 jaar later gemeente voor gemeente er achter komt dat dit niet goed blijft gaan. Het werkt ook averechts dat men zich alleen maar richt op kopers die verkopen uitstellen omdat ze telkens denken dat er betere tijden aankomen, hierdoor blijven grote groepen in de put zitten ipv dat ze werken om eruit te komen. Je ziet dat zachtjes aan mensen meer gaan aflossen, maar nog steeds wil men daar niet aan omdat de meeste mensen geloven dat het vanzelf goed komt. In plaats van jaar in jaar uit alleen maar over herstel van de prijzen te spreken moet er gesproken over acceptatie van de nieuwe werkelijkheid en hoe we daar mee om kunnen gaan. Bijv. doorstroomleningen ipv startersleningen!

Uiteindelijk maken zachte heelmeesters stinkende wonden. Onder druk van Wilders c.s. is het natuurlijk moeilijk om een vervelende boodschap te brengen, maar fact of the matter is gewoon dat de hoge huizenprijzen onhoudbaar waren. Een troost is dat dit probleem volledig van Nederlandse makelij is. Ipv dat te accepteren en te werken naar een nieuw model wat wel houdbaar is doet men het minimale om de begroting (op 3%+ na) rond te krijgen en verder niets.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

Verwijderd

De huizenprijzen zijn dus met 6.4% gedaald in 2013. Lijkt me een prima resultaat. Er is nergens sprake van een stijging van de prijzen zoals de NVM propaganda beweert. Makelaars dus nooit op hun heldere blauwe ogen geloven.

- Mektheb

- Registratie: December 2006

- Laatst online: 21:27

:strip_icc():strip_exif()/u/202430/458684_q.jpg?f=community)

Dat moet je toch al nooit doen als het een instantie is die geld aan anderen verdient, als ze nu alles gratis deden kan ik me nog er wat bij voorstellen.Verwijderd schreef op dinsdag 21 januari 2014 @ 15:02:

De huizenprijzen zijn dus met 6.4% gedaald in 2013. Lijkt me een prima resultaat. Er is nergens sprake van een stijging van de prijzen zoals de NVM propaganda beweert. Makelaars dus nooit op hun heldere blauwe ogen geloven.

Maar helaas is eerlijkheid bij dat soort bedrijven ver te zoeken, ook met een bank zo

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Dat is zeker een goed resultaat, aangezien de daling in eerste half jaar groter was dan daarnaVerwijderd schreef op dinsdag 21 januari 2014 @ 15:02:

De huizenprijzen zijn dus met 6.4% gedaald in 2013. Lijkt me een prima resultaat.

Zie bijvoorbeeld ook de duiding van Das Kapital, die meestal de "het-komt-nooit-meer-goed-bril" op hebben (uiteraard om een beetje te provoceren), duiden het ook zo:

Bron: http://daskapital.nl/2014..._drie_grafieken.html#moreDan de huizenmarkt. In 2013 was de gemiddelde waarde van een koopwoning 6% lager dan in 2012. Gemiddeld, daar hebben we niet zoveel aan. In het eerste half jaar was dat 8% en in het tweede half jaar bijna 4%. Interessanter is het te kijken naar de jaar-op-jaar-verhouding in december en die is -3,7%. En als we maand-op-maand kijken zien we een stijging van 0,6%.

Ach, je kunt moeilijk ontkennen dat het niet langzaamaan steeds beter gaat. Hoe lang het nog duurt voordat het echt beter zal gaan is lastig te zeggen Het echte dieptepunt lijken we gehad te hebben maar dat wil niet zeggen dat de prijzen niet nog wat verder kunnen gaan zakken (of iig minder dan de inflatie gaan stijgen)

[removed]

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

We zien al jaren lang dat de dalingen sneller gaan vlak na een stelselwijziging en remmen vlak voor een stelselwijziging. Dat is echt helemaal niks nieuws.

Ik geloof wel dat we ondertussen het niveau transacties hebben bereikt wat het absolute minimum is voor een land met de grote van Nederland. 100.000 transacties is natuurlijk 3 keer niks. Dat we daar niet keihard onder duiken is alleen geen teken van herstel. Er overlijden alleen al 141000 mensen elk jaar, daarnaast zijn er altijd groepen die toch wel kopen zoals loterijwinnaars. Op een zeker moment raak je rock bottom op het gebied van transacties en zal het transactie cijfer daar een beetje omheen bewegen.

Ik zou echt niet wezen op basis waarvan er een bodem in de prijzen moet plaatsvinden. Alle indicatoren staan nog op rood. Je kan nog zoveel vertrouwen hebben, dat doet niets af aan feiten zoals dat we met zn alle weer zo'n 10% minder kunnen lenen en de werkloosheid oploopt, dat heeft effect op de prijzen. Misschien nog wel meer dan vorig jaar, waar de leencapaciteit niet eens schokkend af nam maar de lening op de lange termijn een stuk duurder werd. Dat effect is subtieler, daar weet een beetje verkoper adviseur nog wel overheen te lullen.

Ik geloof wel dat we ondertussen het niveau transacties hebben bereikt wat het absolute minimum is voor een land met de grote van Nederland. 100.000 transacties is natuurlijk 3 keer niks. Dat we daar niet keihard onder duiken is alleen geen teken van herstel. Er overlijden alleen al 141000 mensen elk jaar, daarnaast zijn er altijd groepen die toch wel kopen zoals loterijwinnaars. Op een zeker moment raak je rock bottom op het gebied van transacties en zal het transactie cijfer daar een beetje omheen bewegen.

Ik zou echt niet wezen op basis waarvan er een bodem in de prijzen moet plaatsvinden. Alle indicatoren staan nog op rood. Je kan nog zoveel vertrouwen hebben, dat doet niets af aan feiten zoals dat we met zn alle weer zo'n 10% minder kunnen lenen en de werkloosheid oploopt, dat heeft effect op de prijzen. Misschien nog wel meer dan vorig jaar, waar de leencapaciteit niet eens schokkend af nam maar de lening op de lange termijn een stuk duurder werd. Dat effect is subtieler, daar weet een beetje verkoper adviseur nog wel overheen te lullen.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

De bodem wordt onder andere gevormd door verkopers die niet lager kunnen. Als je niet een x bedrag biedt, krijg je het huis gewoon niet. In grote steden is de vraag naar huizen zo groot dat de prijs daardoor hoog blijft. Kopers gaan gewoon maximaal en de vraag is (zeker bij goedkopere huizen) nog steeds erg groot. Die vraag wordt bovendien aangewakkerd door mensen die 6% huurverhoging achter hun kiezen krijgen en mensen die geen huurwoning kunnen vinden. Dus ja, de bodem kan zeker bereikt worden.

En staan alle indicatoren op rood? Het vertrouwen in de economie neemt toe, hij groeit dit jaar weer licht, er komt dit jaar (met een kunstmatige verandering) meer geld binnen en mensen willen na vijf jaar gewoon verhuizen. Wachten begint meer en meer mensen de keel uit te hangen. Voor mij zijn er dus wel degelijk aanwijzingen dat het niet lager kan.

Wat ik een heel realistisch scenario vind is dat de prijzen komende jaren stabiel blijven of licht dalen (2-4%). Dat tempo is voor veel mensen wel bij te houden, althans genoeg om de belangrijkste vraag naar woningen te stillen. Maar het tempo is eruit; omdat de rek eruit is.

En staan alle indicatoren op rood? Het vertrouwen in de economie neemt toe, hij groeit dit jaar weer licht, er komt dit jaar (met een kunstmatige verandering) meer geld binnen en mensen willen na vijf jaar gewoon verhuizen. Wachten begint meer en meer mensen de keel uit te hangen. Voor mij zijn er dus wel degelijk aanwijzingen dat het niet lager kan.

Wat ik een heel realistisch scenario vind is dat de prijzen komende jaren stabiel blijven of licht dalen (2-4%). Dat tempo is voor veel mensen wel bij te houden, althans genoeg om de belangrijkste vraag naar woningen te stillen. Maar het tempo is eruit; omdat de rek eruit is.

Life is what happens to you, while you're busy making other plans (John Lennon)

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Hierover verschillen wij van meningKrisp schreef op dinsdag 21 januari 2014 @ 19:20:

De bodem wordt onder andere gevormd door verkopers die niet lager kunnen.

[...]

Maar het tempo is eruit; omdat de rek eruit is.

Er zijn ongetwijfeld mensen die hun huis nu vanwege de restschuld niet kunnen verkopen, omdat de marktwaarde lager is dan hun schuld. Die mensen verkopen dus gewoon niet, en dat zijn de mensen "die vast zitten".

Er zijn veel meer mensen die daar geen last van hebben, de mensen die wel verkopen zijn niet de mensen die vast zitten.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Het is waar dat een beperkt deel onder water staat. Maar dat deel bevat veelal starters van vijf jaar terug die nu willen verkopen. Juist dat deel wil nu doorstromen maar kan het niet. En starterswoningen zijn -hoewel sommigen anders zouden adviseren- wel de woningen die veel gekocht worden door starters van nu. Starterswoningen van 2008 zijn namelijk niet bedoeld om langer dan 5-7 jaar in te wonen.RemcoDelft schreef op dinsdag 21 januari 2014 @ 19:24:

[...]

Hierover verschillen wij van mening

Er zijn ongetwijfeld mensen die hun huis nu vanwege de restschuld niet kunnen verkopen, omdat de marktwaarde lager is dan hun schuld. Die mensen verkopen dus gewoon niet, en dat zijn de mensen "die vast zitten".

Er zijn veel meer mensen die daar geen last van hebben, de mensen die wel verkopen zijn niet de mensen die vast zitten.

Ik kan geen algemene bewijzen aantonen, maar de meeste starterswoningen waar ik naar kijk zijn verkocht tussen 2005 en 2010. Dat haal ik uit de aanvragen die ik doe bij het kadaster.

[ Voor 9% gewijzigd door Krisp op 21-01-2014 20:07 ]

Life is what happens to you, while you're busy making other plans (John Lennon)

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Nog meer schaarste heeft geen invloed op prijzen. Waar er 3 weken geleden 2 starters waren die 150k konden betalen, staan er door alle maatregelen nu 3 starters die 135k kunnen betalen. Daar hebben de prijzen niks aan.Krisp schreef op dinsdag 21 januari 2014 @ 19:20:

De bodem wordt onder andere gevormd door verkopers die niet lager kunnen. Als je niet een x bedrag biedt, krijg je het huis gewoon niet. In grote steden is de vraag naar huizen zo groot dat de prijs daardoor hoog blijft. Kopers gaan gewoon maximaal en de vraag is (zeker bij goedkopere huizen) nog steeds erg groot. Die vraag wordt bovendien aangewakkerd door mensen die 6% huurverhoging achter hun kiezen krijgen en mensen die geen huurwoning kunnen vinden. Dus ja, de bodem kan zeker bereikt worden.

Bovendien zorgt de huurverhoging er alleen maar voor dat toekomstige starters minder kunnen sparen voor hun huis. En er komt misschien wel meer geld binnen, maar er gaat ook veel meer uit. Alles bij elkaar zijn er 3 weken geleden weer zo'n 8 miljard aan lastenverzwaringen in gegaan. Leuk dat ze dat rekenkundig kunnen verhullen op je loonstrookje, maar betalen doe je toch.

Het wantrouwen wordt minder groot. Er is nog altijd een ruime meerderheid negatief. Maar goed, de indicator van vertrouwen is van donker rood misschien langzaam lichtrood geworden. Maar nogmaals, met vertrouwen kan je niet betalen. De recente geschiedenis toont bovendien aan dat het vertrouwen piekt vlak voor een klap.Krisp schreef op dinsdag 21 januari 2014 @ 19:20:

En staan alle indicatoren op rood? Het vertrouwen in de economie neemt toe, hij groeit dit jaar weer licht, er komt dit jaar (met een kunstmatige verandering) meer geld binnen en mensen willen na vijf jaar gewoon verhuizen. Wachten begint meer en meer mensen de keel uit te hangen. Voor mij zijn er dus wel degelijk aanwijzingen dat het niet lager kan.

Rek heeft er niks mee te maken. Het systeem was nooit klaar voor prijsdalingen, daar is het niet op ingericht, en toch is het hard gegaan. Dat je niet wil verkopen wil niet zeggen dat de waarde niet daalt. Ik kan ook wel roepen dat mijn smartphone nog net zo waardevol is als toen ik hem 2 jaar geleden kocht omdat ik hem niet voor minder wil verkopen. Het enige wat ik daarmee doe is mezelf in de maling nemen.Krisp schreef op dinsdag 21 januari 2014 @ 19:20:

Wat ik een heel realistisch scenario vind is dat de prijzen komende jaren stabiel blijven of licht dalen (2-4%). Dat tempo is voor veel mensen wel bij te houden, althans genoeg om de belangrijkste vraag naar woningen te stillen. Maar het tempo is eruit; omdat de rek eruit is.

Zoals ik al aangaf, de 100.000 transacties zal wel een redelijk minimum zijn. Dat is prima te halen zonder mensen die niet willen verkopen.

[ Voor 4% gewijzigd door ph4ge op 21-01-2014 20:24 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- RouterJockey

- Registratie: Maart 2012

- Laatst online: 19-03 15:17

:strip_icc():strip_exif()/u/451139/crop5e84cf2c884bc_cropped.jpeg?f=community)

Tja wat is beter, het beste lijkt mij dat huizen ietsje stijgen op de langere termijn net onder het inflatie niveau, maar ben nog wel van mening dat we nog steeds te veel betalen in dit land voor woningen(met name in de randstad dan). Eigenlijk ben ik van mening dat het - voor het land bezien- beter is dat de prijzen nagenoeg stabiel blijven de komende jaren. Op deze manier zal de bubbel gecomtrolleeerd wat leeg kunnen lopen, echter het blijft een beetje koffiedik kijken wat gaat gebeuren. Ik geloof wel dat er wel degelijk een grote behoefte is betaalbare woningen en daarom de hoeveelheid die men kan lenen de grootste factor is in de bepaling van de prijs.

Politiek had echter de HRA moeten beperken toen het goed ging, echter probleem met de democratie is dat men geen inpopulaire maatregelen wil nemen.

Politiek had echter de HRA moeten beperken toen het goed ging, echter probleem met de democratie is dat men geen inpopulaire maatregelen wil nemen.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dat is op de langere termijn. Op de kortere termijn gaat een koper die echt wil kopen eerst naar een goedkoper huis kijken. De prijsdaling is gemiddeld hoger dan de afname in kredietverlening, dus je kunt nog steeds meer kopen dan in 2008.ph4ge schreef op dinsdag 21 januari 2014 @ 20:23:

[...]

Nog meer schaarste heeft geen invloed op prijzen. Waar er 3 weken geleden 2 starters waren die 150k konden betalen, staan er door alle maatregelen nu 3 starters die 135k kunnen betalen. Daar hebben de prijzen niks aan.

Zoveel wordt er niet gespaard en dat is in beginsel ook nog niet nodig. Alhoewel ik de manier niet ondersteun, wordt het overgrote deel nog met +100% LTV gekocht.Bovendien zorgt de huurverhoging er alleen maar voor dat toekomstige starters minder kunnen sparen voor hun huis. En er komt misschien wel meer geld binnen, maar er gaat ook veel meer uit. Alles bij elkaar zijn er 3 weken geleden weer zo'n 8 miljard aan lastenverzwaringen in gegaan. Leuk dat ze dat rekenkundig kunnen verhullen op je loonstrookje, maar betalen doe je toch.

Er is nog wantrouwen, geen piek in vertrouwen, dus geen klap. Bovendien: de verkopen stoppen eerder dan dat het klapt. Nogmaals: veel (nu) doorstromers hebben geen ruimte om te zakken, kopers hebben niet altijd meer ruimte om te stijgen. Ik wil direct geloven dat de crisis nog lang aanhoudt, maar echt heftig zal het niet meer zijn.Het wantrouwen wordt minder groot. Er is nog altijd een ruime meerderheid negatief. Maar goed, de indicator van vertrouwen is van donker rood misschien langzaam lichtrood geworden. Maar nogmaals, met vertrouwen kan je niet betalen. De recente geschiedenis toont bovendien aan dat het vertrouwen piekt vlak voor een klap.

Hoezo heeft rek er niets mee te maken? Als je drie keer onderuit bent gegaan op de transactieprijs, ga je de volgende keer iets hoger zitten. Oftewel: zolang er genoeg vraag is, zullen er altijd transacties plaatsvinden. Er is -zeker in grote steden- wel degelijk een stuwmeer aan kopers. Een deel kan nu niet meedoen, maar het andere deel koopt nog rustig.Rek heeft er niks mee te maken. Het systeem was nooit klaar voor prijsdalingen, daar is het niet op ingericht, en toch is het hard gegaan. Dat je niet wil verkopen wil niet zeggen dat de waarde niet daalt. Ik kan ook wel roepen dat mijn smartphone nog net zo waardevol is als toen ik hem 2 jaar geleden kocht omdat ik hem niet voor minder wil verkopen. Het enige wat ik daarmee doe is mezelf in de maling nemen.

Zoals ik al aangaf, de 100.000 transacties zal wel een redelijk minimum zijn. Dat is prima te halen zonder mensen die niet willen verkopen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

@Krisp: wat jij zegt voor de koper, kan je direct ook vertalen voor de verkoper:

Er is altijd een evenwicht tussen kopers en verkopers, en er zullen altijd verkopers en kopers moeten afhaken.Krisp schreef op dinsdag 21 januari 2014 @ 20:48:

Als je drie keer onderuit bent gegaan op de transactieprijs, ga je de volgende keer iets hoger lager zitten. Oftewel: zolang er genoeg vraag aanbod is, zullen er altijd transacties plaatsvinden. Er is -zeker in grote steden- wel degelijk een stuwmeer aan verkopers. Een deel kan nu niet meedoen, maar het andere deel verkoopt nog rustig.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Daarom haakt ook ±50% af. Maar een lagere hoeveelheid verkopen rechtvaardigt niet meteen een lagere prijs. Kopers zouden ook kunnen gaan sparen om alsnog het prijsverschil te overbruggen bijvoorbeeld. Hetzelfde geldt voor verkopers. Daarom zeg ik ook 2-4% daling: dat is 4-8K, een bedrag wat tweeverdieners die sober leven gemakkelijk bij elkaar sparen, eventueel een achterstand inlopend.

Life is what happens to you, while you're busy making other plans (John Lennon)

- TheGhostInc

- Registratie: November 2000

- Niet online

Je vergeet 1 ding, de verkoper is al voorzien in zijn behoefte voor een aardige prijs. Waarom wil hij of zij door?RemcoDelft schreef op dinsdag 21 januari 2014 @ 21:46:

@Krisp: wat jij zegt voor de koper, kan je direct ook vertalen voor de verkoper:

[...]

Er is altijd een evenwicht tussen kopers en verkopers, en er zullen altijd verkopers en kopers moeten afhaken.

Grotere woning? Dan moet die nog wel binnen bereik zijn.

Betere locatie? (Bv voor werk) De arbeidsmarkt is ook niet heel lekker op het moment, ook promoties, salaris verhogingen en bonussen zijn beperkt. Nu verhuizen en dan bij de volgende reorganisatie eruit?

De kopers onderin de markt hebben een veel sterkere motivatie dan iets hoger in de markt.

Ook staan ze onderin de markt gewoon minder onder water. Bedragen zijn absoluut lager, relatief misschien ook nog wel. Een starter gaat er nog een paar keer wat op vooruit, een 40+er staat misschien al 5 jaar stil, kan geen werk vinden voor hetzelfde salaris of is zijn (te) duur betaalde baan zelfs kwijt.

Allemaal redenen waarom verkopers geen verkopers meer zijn. En de volumes zeggen hetzelfde, weinig volume en vooral aan de onderkant.

En dat herstel duurt ook nog wel ff, want alle bonussen, promoties en salarisverhogingen bij die miljoen(en?) gezinnen waarvan hun huis onder water staat, gaan in die put. Die mensen gaan niet verhuizen totdat het weer loont en dat duurt dus nog wel even. Tenzij er mensen zijn die verhuizen als hobby hebben.

- Pooh

- Registratie: April 2001

- Niet online

Lees eens een boek

De meeste verhuizingen zijn niet vanwege werk, maar vanwege de gezinssituatie. Kinderen die erbij komen of allemaal het huis verlaten, mensen die op zichzelf gaan wonen, relaties die begonnen worden of beeindigd worden, mensen die ouder worden en de trap niet meer opkomen, mensen die overlijden. Er blijven altijd mensen die willen verhuizen.

- ph4ge

- Registratie: Augustus 2004

- Laatst online: 28-05 19:05

Dat komt omdat we net 3 weken geleden een daling van de kredietverlening hebben gezien, de prijzen moeten zich daar op aanpassen. Als je die daling weg laat verloopt het bijna 1 op 1. Maar natuurlijk heeft zoiets als verplicht aflossen ook zijn invloed.Krisp schreef op dinsdag 21 januari 2014 @ 20:48:

Dat is op de langere termijn. Op de kortere termijn gaat een koper die echt wil kopen eerst naar een goedkoper huis kijken. De prijsdaling is gemiddeld hoger dan de afname in kredietverlening, dus je kunt nog steeds meer kopen dan in 2008.

Linksom of rechtsom betekent dat elke cent die je elders uit geeft, niet in het huis gaat zitten. Je kan op dit moment trouwens niet zonder eigen geld kopen, met je hypotheek kan je de k.k. niet dekken.Krisp schreef op dinsdag 21 januari 2014 @ 20:48:

Zoveel wordt er niet gespaard en dat is in beginsel ook nog niet nodig. Alhoewel ik de manier niet ondersteun, wordt het overgrote deel nog met +100% LTV gekocht.

Ik snap niet wat je hiermee wil zeggen. Er is in ieder geval een grote groep die wel kan zakken, sterker nog dat is de groep waar de kinderen al een poosje uit huis zijn en die toen zijn aan kleiner wonen/bejaardenhuizen/etc en dat de afgelopen jaren hebben uitgesteld. Ook de mensen die dan onder water staan kunnen zakken als ze wat sparen/aflossen. Daar staat tegen over dat kopers gewoon tegen harde muren aanlopen die steeds een beetje worden opgeschoven.Krisp schreef op dinsdag 21 januari 2014 @ 20:48:

Er is nog wantrouwen, geen piek in vertrouwen, dus geen klap. Bovendien: de verkopen stoppen eerder dan dat het klapt. Nogmaals: veel (nu) doorstromers hebben geen ruimte om te zakken, kopers hebben niet altijd meer ruimte om te stijgen. Ik wil direct geloven dat de crisis nog lang aanhoudt, maar echt heftig zal het niet meer zijn.