Senor Sjon schreef op dinsdag 22 oktober 2013 @ 11:03:

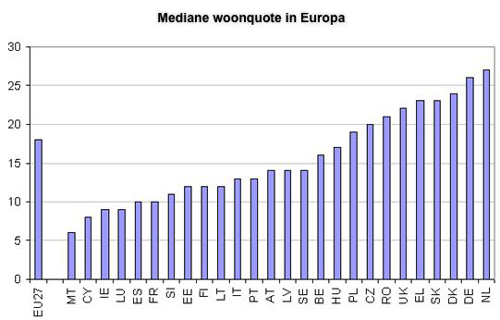

Ow, dus ze gaan nog eens 20% zakken? We moeten al 100% aflossen in 30 jaar, de LTV daalt langzaam naar 100%. Alleen een daling naar 80% is nog iets wat de woningmarkt wederom kan torpederen. Huur heeft minder risico, doch hogere prijzen. Een paar ton hebben we het hier niet over, het gaat juist om die modaal gevallen. Het is bizar dat ze een hogere huur 'mogen' hebben dan een koopwoning inclusief onderhoud en fiscale lasten. En de kostendiscussie hebben we vaker gehad. In ruil voor de flexibiliteit van huren betaal je uiteindelijk meer dan kopen.

Het

kan. Zag jij dit in 2008 aankomen? Wie zegt dat je nu wel gelijk krijgt? Ik zeg ook niet dat elke huizenkoper zn huis in de fik gaat steken in een poging om verzekeringsfraude te plegen, maar een bank moet daar wel rekening mee houden en wil dus logischerwijs meer zekerheden dan een verhuurder.

Er zijn nog verschillende crisismaatregelen die de prijs ondersteunen en die vroeg of laat gaan vervallen, denk aan startersleningen. Daarnaast is de rente historisch laag, die kan ook alleen maar stijgen wat automatisch en direct dalende huizenprijzen ten gevolge heeft (immers, het percentage van je inkomen wat je uit kan geven aan wonen blijft gelijk, hogere rente betekent minder kunnen lenen).Maar ook iets als het sociaal leenstelsel zal straks zn invloed hebben op de huizenprijzen, men kan straks veel minder lenen. En zo kan ik nog wel even doorgaan, en dan hebben we het alleen over regelgeving en niet over sociaal culturele veranderingen. Vergrijzing zal, zeker in bepaalde klasses en gebieden, de prijs nog drukken om maar eens een voorbeeld te noemen.

Zowel het CBS als de DNB gaan er vanuit dat de prijzen volgend jaar en het jaar daarop nog met zo'n 5% zullen dalen. Ook de NVM denkt dat het einde nog niet in zicht is. En dat zijn nog de partijen die belang hebben bij het tegendeel...

Senor Sjon schreef op dinsdag 22 oktober 2013 @ 11:03:

En ja, prijzen gaan uiteindelijk toch wel weer omhoog, daar is gewoon teveel schaarste voor. Ook al zou grond gratis zijn, de Nederlandse bouwproductie heeft een zware slag toegebracht gekregen en de ambtelijke stroop is alleen maar dikker geworden. De bouwsector is overgereguleerd en daardoor slecht schakelbaar als er meer gebouwd moet worden.

De schaarste is nooit weggeweest, toch daalden de prijzen. Er is gewoon een structureel tekort. Daarom wordt de prijs niet beinvloed door vraag en aanbod, de vraag is altijd veel hoger, maar door de financieringsmogelijkheden -> de koopkracht die mensen hebben als ze een huis kopen.[/quote]Schaars is schaars. Nog meer schaarste betekent niet dat men ineens meer kan betalen voor een huis. Volgens jouw theorie zouden huizenprijzen alleen maar kunnen stijgen, tot we 100% van ons loon aan wonen uitgeven, en misschien nog wel meer? Zo werkt het niet.

Het structurele tekort valt ook wel mee. Er staat nog voor een paar jaar aan huizen te koop, en er zijn nog miljoenen m2 aan leegstaande kantoren en overigen die ook vrij goedkoop voor wonen gebruikt kunnen worden. Daarnaast houdt niks ons tegen om een lading buitenlanders over te laten vliegen als we flink willen bouwen, daar hebben we de Nederlandse bouwbedrijven helemaal niet voor nodig. Waarschijnlijk ben je dan nog goedkoper uit ook.

Het is echt makelaarspraat dat we geen huizen kunnen produceren en dat de schaarste de prijs omhoog zou duwen. Dat zeiden ze in 2008 ook, en in 2009, en in 2010, en in 2011, en in 2012 en in 2013 en waarschijnlijk in 2014 weer en toch dalen de prijzen.

Senor Sjon schreef op dinsdag 22 oktober 2013 @ 11:03:

Tuurlijk, en de lokale bevolking past het verschil wel bij van het uitgegeven geld. Wacht de lokale verkiezingen volgend jaar af, voor die tijd gebeurt er niks en kan het nieuw college de komende vier jaar met alle lijken aan de slag. Dat is juist het probleem. De gemeentes moeten verlagen, maar kunnen/willen niet. Zie Lansingerland en Apeldoorn als extremere voorbeelden met miljoenenschulden op relatief weinig inwoners.

De lokale bevolking heeft deze tekorten laten ontstaan, althans die hebben de verantwoordelijken gekozen. Willen en kunnen is een ding, maar uiteindelijk keert de wal het schip, dan kan je het beter zoveel mogelijk op je eigen voorwaarden laten gebeuren. Niemand wilde de crisis waar we nu inzitten, veel mensen konden het ook helemaal niet aan, en toch komt het vroeg of laat. Die grond is gewoon niet waard wat in de boeken staat.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

/u/127/chimera.png?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_exif()/u/23160/Oscar.gif?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_exif()/u/865/bj.gif?f=community)

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

:strip_exif()/u/14130/wceend.gif?f=community)

/u/400/defember100.png?f=community)

:strip_icc():strip_exif()/u/255670/crop56a3442d63719_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/100224/paladin-small.jpg?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

/u/24411/img.png?f=community)

/u/256438/crop5dbb270939de4.png?f=community)

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

:strip_exif()/u/13938/head.gif?f=community)

:strip_exif()/u/61575/Fireage_60_60.gif?f=community)

{kind=link}

{kind=link}