This is my signature. There are many like it, but this one is mine.

- fRiEtJeSaTe

- Registratie: September 2003

- Laatst online: 16:47

/u/93367/crop60a652c165938_cropped.png?f=community)

Je kunt het zo gek verzinnen als je wilt, en zoveel mogelijk zekerheden inbouwen als je wilt.rube schreef op dinsdag 04 juni 2013 @ 15:54:

[...]

Inkomensstijgingen volgen altijd later. In de tussentijd moet je voor alles meer betalen en heb je een probleem.

Neem als extreem voorbeeld Zimbabwe waarbij de inflatie zodanig was dat de busrit 's avonds naar huis alweer zoveel duurder was geworden als 's ochtends, dat de mensen de hele dag voor niets hadden gewerkt (ondanks een salarisstijging t.o.v. de voorgaande dag).

De bank faciliteert wel.

Ik houd liever zelf de buffer aan. (en daarmee het geld in eigen zak)

Ik ook, en dat doe ik zelf dan ookfRiEtJeSaTe schreef op dinsdag 04 juni 2013 @ 16:14:

[...]

Je kunt het zo gek verzinnen als je wilt, en zoveel mogelijk zekerheden inbouwen als je wilt.

De bank faciliteert wel.

Ik houd liever zelf de buffer aan. (en daarmee het geld in eigen zak)

Maar voor mensen die geen buffer hebben (hypotheken die onder water staan anyone) kunnen bepaalde zekerheden wellicht niet onverstandig zijn.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Vertel dat maar tegen degene die op 10-14% rente 10 jaar rentevast namen, en het daarna rap zagen dalen terwijl ze aan debiel hoge lasten vastzaten...

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

Verwijderd

Met kennis achteraf ik ook niet nee.dcl! schreef op dinsdag 04 juni 2013 @ 23:07:

Ik kan me niet voorstellen dat je 10 jaar gaat vastzetten bij 14% rente.

- Galois

- Registratie: Oktober 2002

- Laatst online: 16:05

1811 - 1832

:strip_icc():strip_exif()/u/68136/GoT.jpg?f=community)

Maar stel dat de rente naar 20% gaat?!?dcl! schreef op dinsdag 04 juni 2013 @ 23:07:

Ik kan me niet voorstellen dat je 10 jaar gaat vastzetten bij 14% rente.

Dat is hoe de meesten denken. Ken weinig mensen die (net zoals ik) de rente niet vast laat zetten...

1 - Mathematics is the language of nature. 2 - Everything around us can be represented and understood through numbers. 3 - If you graph the numbers of any system, patterns emerge.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Datzelfde kun je nu zeggen. Renteverhoging kan hard aankomen in je maandlasten, en de mens kiest erg vaak voor de veilige weg.dcl! schreef op dinsdag 04 juni 2013 @ 23:07:

Ik kan me niet voorstellen dat je 10 jaar gaat vastzetten bij 14% rente.

Bottom-line blijft dat men voor zichzelf de keuze moet maken hoeveel risico ze bereid zijn te dragen en hoe ze zich indekken.

Ondertussen ziet de Rabobank ook een bodem in de woningmarkt.

Maar het lijkt er wel sterk op dat men erachter komt lobby's niet te geloven, want er staat zowaar kritische tekst in het artikel:

Daarbij is de 'bodem' al vaker voorspeld; in 2009 sprak Rabobank de verwachting uit de prijzen het jaar daarop zouden stabiliseren, tot een prijsdaling van 1 procent. ING voorspelde in 2010 dat de prijzen vanaf halverwege 2011 niet meer zouden dalen.

[ Voor 38% gewijzigd door Xanaroth op 05-06-2013 08:08 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

Dan is er veel meer aan de hand en kan je beter wapens en voorraden gaan inslaan. Zo'n hoge rente heb je alleen bij grote instabiliteit.Galois schreef op woensdag 05 juni 2013 @ 07:17:

[...]

Maar stel dat de rente naar 20% gaat?!?

Dat is hoe de meesten denken. Ken weinig mensen die (net zoals ik) de rente niet vast laat zetten...

This is my signature. There are many like it, but this one is mine.

Richting 20% zie ik zo snel ook niet gebeuren...echter, mensen en organisaties zouden nu al moord en brand roepen als de HRA in 5 jaar geheel afgeschaft zou worden.Senor Sjon schreef op woensdag 05 juni 2013 @ 08:41:

[...]

Dan is er veel meer aan de hand en kan je beter wapens en voorraden gaan inslaan. Zo'n hoge rente heb je alleen bij grote instabiliteit.

Dat komt voor de gemiddelde huizenbezitter neer op grofweg een netto rente nu 3% naar netto 5% als HRA afgeschaft zou zijn. Oftewel 2% meer....

Als mensen 2% verhoging al niet eens kunnen opvangen, want gebeurt er dan als de rente wel eens naar b.v. 8% zou gaan (en HRA ook verder afgebouwd zou gaan worden, belastingen verder omhoog / toeslagen naar beneden etc.).

Verwijderd

Ik meen me een enquête van ING te herinneren waaruit bleek dat de meeste starters hun rente 5 of 10 jaar vastzetten. 30 jaar zie ik in mijn omgeving ook vrijwel nergens (ik weet het, n=1, maar goed). Bijna overal 10 jaar. 30 jaar zie ik eigenlijk alleen op tweakers.Galois schreef op woensdag 05 juni 2013 @ 07:17:

[...]

Maar stel dat de rente naar 20% gaat?!?

Dat is hoe de meesten denken. Ken weinig mensen die (net zoals ik) de rente niet vast laat zetten...

Ik weet niet of dat mogelijk is, maar ik zou het liefste met pakketten werken. Ik zou bijv. 50% van m"n hypoteek vastzetten voor 30 jaar en dan met 2 pakketten van 25% een andere looptijd regelen. Op die manier beperk je het risico, maar kun je wel nog gedeeltelijk profiteren als de rente zou zakken.

- Maverick

- Registratie: Oktober 2001

- Laatst online: 21:45

Dit is idd mogelijkstin schreef op woensdag 05 juni 2013 @ 09:28:

Ik weet niet of dat mogelijk is, maar ik zou het liefste met pakketten werken. Ik zou bijv. 50% van m"n hypoteek vastzetten voor 30 jaar en dan met 2 pakketten van 25% een andere looptijd regelen. Op die manier beperk je het risico, maar kun je wel nog gedeeltelijk profiteren als de rente zou zakken.

PSN: DutchTrickle PVoutput

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Dat is al tijden mogelijk. Alleen vanaf 10 jaar kan je met de werkelijke rente rekenen qua financiering, bij kortere looptijden wordt een rekenrente gerekend. Zo is mijn deels variabele hypotheek ingeschaald op 5,8% o.i.d. terwijl ik ~1,1% betaal (geen zorgen, het is maar een klein plukje voor de 'sport'  ).

).

This is my signature. There are many like it, but this one is mine.

- Help!!!!

- Registratie: Juli 1999

- Niet online

Mr Majestic

/u/400/defember100.png?f=community)

Ik denk er ook om het 30 jaar vast te zetten voor ongeveer 4.5%.Verwijderd schreef op woensdag 05 juni 2013 @ 09:22:

[...]

Ik meen me een enquête van ING te herinneren waaruit bleek dat de meeste starters hun rente 5 of 10 jaar vastzetten. 30 jaar zie ik in mijn omgeving ook vrijwel nergens (ik weet het, n=1, maar goed). Bijna overal 10 jaar. 30 jaar zie ik eigenlijk alleen op tweakers.

De neerwaartse mogelijkheid is nu relatief laag. (4.5 naar 0 is beter dan 10 naar 0 mogelijkheid)

Stabiele voorspelbare maandlasten vind ik belangrijk.

Wat zijn er nog meer voor nadelen anders dat de rente kan dalen en dat bijv. 1% eraf nog steeds een hoop geld scheelt

PC Specs

Asus ROG Strix B650E-E | AMD 9800X3D |TR Phantom Spirit 120 SE | G-Skill 32GB DDR5 6000C30 M-die | 4090 FE | LG 3840*1600p 160Hz | Corsair RM1000x Shift

- Maverick

- Registratie: Oktober 2001

- Laatst online: 21:45

Minder makkelijk tussentiijds aflossen aan het eind van een rentevaste periode?Help!!!! schreef op woensdag 05 juni 2013 @ 09:44:

[...]

Ik denk er ook om het 30 jaar vast te zetten voor ongeveer 4.5%.

De neerwaartse mogelijkheid is nu relatief laag. (4.5 naar 0 is beter dan 10 naar 0 mogelijkheid)

Stabiele voorspelbare maandlasten vind ik belangrijk.

Wat zijn er nog meer voor nadelen anders dat de rente kan dalen en dat bijv. 1% eraf nog steeds een hoop geld scheelt

PSN: DutchTrickle PVoutput

- fRiEtJeSaTe

- Registratie: September 2003

- Laatst online: 16:47

Boeterente op het moment dat je wil wisselen.Help!!!! schreef op woensdag 05 juni 2013 @ 09:44:

[...]

Ik denk er ook om het 30 jaar vast te zetten voor ongeveer 4.5%.

De neerwaartse mogelijkheid is nu relatief laag. (4.5 naar 0 is beter dan 10 naar 0 mogelijkheid)

Stabiele voorspelbare maandlasten vind ik belangrijk.

Wat zijn er nog meer voor nadelen anders dat de rente kan dalen en dat bijv. 1% eraf nog steeds een hoop geld scheelt

- Help!!!!

- Registratie: Juli 1999

- Niet online

Mr Majestic

@ ^ en ^^

Ik wil sowieso inbouwen dat ik E10 a E15k per jaar vervroegd mag aflossen.

Mocht je na bijv 5/10 jaar willen verhuizen dan wil ik de hypotheek mee kunnen verhuizen. Dit is idd nadelig mocht de rente dan lager liggen.

Ik wil sowieso inbouwen dat ik E10 a E15k per jaar vervroegd mag aflossen.

Mocht je na bijv 5/10 jaar willen verhuizen dan wil ik de hypotheek mee kunnen verhuizen. Dit is idd nadelig mocht de rente dan lager liggen.

PC Specs

Asus ROG Strix B650E-E | AMD 9800X3D |TR Phantom Spirit 120 SE | G-Skill 32GB DDR5 6000C30 M-die | 4090 FE | LG 3840*1600p 160Hz | Corsair RM1000x Shift

Verwijderd

Zoals de posters hierboven al zeggen is het gevolg van een zeer lange rentevastperiode vooral dat je minder flexibel bent. De bank zal vaker en sneller rente mislopen als jij vervroegd aflost etc. Dat zijn dus dingen die je vantevoren goed tegen elkaar moet afwegen. Verder is het ook in zeer hoge mate afhankelijk van je karakter: ben je risicominnend, risico-avers of neutraal? Er zijn mensen die eerlijk toegeven dat ze geen nacht lekker slapen als ze de rente korter dan 30 jaar vastzetten. Als jij zo iemand bent, dan kan het emotionele voordeel wellicht opwegen tegen de financiële nadelen waar je tegenaan loopt bij bijv. vervroegd aflossen.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

:strip_exif()/u/14130/wceend.gif?f=community)

* Wceend gaat een deel 30 jaar vastzettenVerwijderd schreef op woensdag 05 juni 2013 @ 09:22:

[...]

Ik meen me een enquête van ING te herinneren waaruit bleek dat de meeste starters hun rente 5 of 10 jaar vastzetten. 30 jaar zie ik in mijn omgeving ook vrijwel nergens (ik weet het, n=1, maar goed). Bijna overal 10 jaar. 30 jaar zie ik eigenlijk alleen op tweakers.

maar dan wel tegen 4,65%

Ik mag straks per jaar 10% van de hoofdsom aflossen. Dat zijn toch bedragen die je niet zomaar in een jaar bij elkaar spaart zonder erfenisje oid.Verwijderd schreef op woensdag 05 juni 2013 @ 10:02:

Zoals de posters hierboven al zeggen is het gevolg van een zeer lange rentevastperiode vooral dat je minder flexibel bent. De bank zal vaker en sneller rente mislopen als jij vervroegd aflost etc. Dat zijn dus dingen die je vantevoren goed tegen elkaar moet afwegen. Verder is het ook in zeer hoge mate afhankelijk van je karakter: ben je risicominnend, risico-avers of neutraal? Er zijn mensen die eerlijk toegeven dat ze geen nacht lekker slapen als ze de rente korter dan 30 jaar vastzetten. Als jij zo iemand bent, dan kan het emotionele voordeel wellicht opwegen tegen de financiële nadelen waar je tegenaan loopt bij bijv. vervroegd aflossen.

Ons doel is om direct al per jaar 5% extra af te lossen en als het een jaar tegen zit dan slaan we een jaar over.

Als we uitgaan van 5% aflossing per jaar dan dalen de maandlasten zo hard dat we ieder jaar meer af kunnen lossen. Als we dat doorrekenen dan zijn we in 20 jaar schuldenvrij dus dan betalen we ook geen 30 jaar rente maar hebben we wel voor 30 jaar zekerheid op het moment dat een van ons arbeidsongeschikt raakt.

[ Voor 58% gewijzigd door Wceend op 05-06-2013 10:10 ]

- Help!!!!

- Registratie: Juli 1999

- Niet online

Mr Majestic

Ben neutraal tot risico avers op dit gebied.Verwijderd schreef op woensdag 05 juni 2013 @ 10:02:

Zoals de posters hierboven al zeggen is het gevolg van een zeer lange rentevastperiode vooral dat je minder flexibel bent. De bank zal vaker en sneller rente mislopen als jij vervroegd aflost etc. Dat zijn dus dingen die je vantevoren goed tegen elkaar moet afwegen. Verder is het ook in zeer hoge mate afhankelijk van je karakter: ben je risicominnend, risico-avers of neutraal? Er zijn mensen die eerlijk toegeven dat ze geen nacht lekker slapen als ze de rente korter dan 30 jaar vastzetten. Als jij zo iemand bent, dan kan het emotionele voordeel wellicht opwegen tegen de financiële nadelen waar je tegenaan loopt bij bijv. vervroegd aflossen.

30 jaar is enorm lang/onmogelijk om vooruit te kijken maar wat ik op het oog heb is wel iets waar ik oud zou kunnen en willen worden op een A locatie.

Het grootste nadeel, behalve (nog) lagere rente, lijkt me dat mocht ik toch willen/moeten verhuizen naar een niet-koophuis dat ik uit de verkoopprijs inderdaad ook nog een relatief hoge boete voor vervroegd aflossen moet betalen.

Echter als de hypotheekrente alsdan hoger ligt, en de hypotheek (qua achterliggende funding) ook voor de bank " in the money" is, valt er wellicht met de bank te praten. (Naief?)

@ WC eend

Welke mix qua rentevast ga je dan kiezen?

PC Specs

Asus ROG Strix B650E-E | AMD 9800X3D |TR Phantom Spirit 120 SE | G-Skill 32GB DDR5 6000C30 M-die | 4090 FE | LG 3840*1600p 160Hz | Corsair RM1000x Shift

- Bart-Willem

- Registratie: Februari 2002

- Niet online

De non-carnavaleur

Zo te zien probeert de Rabobank de consument een richting in te sturen:

Eerlijk gezegd geloof ik er niet zo heel veel van: hier in Brabant lijken de prijzen nog steeds flink te dalen en het lijkt erop dat nu ook de rijtjeswoningen harder getroffen worden (eerst viel het daar nog wel mee leek wel) en als je kijkt naar het aantal woningen dat niet verkocht wordt lijkt me een vrij snelle stabilisatie ook nog ver weg. Maar ja: je moet toch iets roepen als grootste hypotheekverstrekker waar een aanzienlijk deel onder water staat.

Bron: http://nos.nl/artikel/514...woningmarkt-in-zicht.htmlRabo: bodem woningmarkt in zicht

De Rabobank zegt dat de bodem van de woningmarkt in zicht is. Dat staat in het Kwartaalbericht Woningmarkt van de bank (.pdf).

De Rabo voert aan dat de daling van de woningverkopen vrijwel tot stilstand is gekomen. Ook het tempo van de prijsdalingen is afgezwakt. Mede op basis van deze ontwikkelingen zegt Rabo dat de woningprijzen "mogelijk" in 2014 zullen stabiliseren.

"De betaalbaarheid van woningen op lange termijn en de stabilisatie van de aantallen woningverkopen doen vermoeden dat de bodem in zicht is", zegt de Rabobank.

De grootste hypotheekverstrekker van Nederland tekent daar bij aan dat "de economische omgeving een risico vormt", en dat "de voortkwakkelende economie en de oplopende werkloosheid niet goed zijn voor herstel op de huizenmarkt".

Eerlijk gezegd geloof ik er niet zo heel veel van: hier in Brabant lijken de prijzen nog steeds flink te dalen en het lijkt erop dat nu ook de rijtjeswoningen harder getroffen worden (eerst viel het daar nog wel mee leek wel) en als je kijkt naar het aantal woningen dat niet verkocht wordt lijkt me een vrij snelle stabilisatie ook nog ver weg. Maar ja: je moet toch iets roepen als grootste hypotheekverstrekker waar een aanzienlijk deel onder water staat.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

50% 30 jaar vast en 50% 20 jaar (wilden 15 maar dit scheelt maar 0,05%)Help!!!! schreef op woensdag 05 juni 2013 @ 10:15:

[...]

@ WC eend

Welke mix qua rentevast ga je dan kiezen?

Dus wij zijn ook redelijk risico mijdend.

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Mijn partner is zo iemand. Zelfs met >20% van hypotheek aan vrij vermogen, een lage loan-to-income ratio, etc., was er de voorkeur voor een lange rentevaste periode. In 2008 was de rente voor 30jr (vrijwel) gelijk aan de 10jr rente. Slaapt prima.Verwijderd schreef op woensdag 05 juni 2013 @ 10:02:

Zoals de posters hierboven al zeggen is het gevolg van een zeer lange rentevastperiode vooral dat je minder flexibel bent. De bank zal vaker en sneller rente mislopen als jij vervroegd aflost etc. Dat zijn dus dingen die je vantevoren goed tegen elkaar moet afwegen. Verder is het ook in zeer hoge mate afhankelijk van je karakter: ben je risicominnend, risico-avers of neutraal? Er zijn mensen die eerlijk toegeven dat ze geen nacht lekker slapen als ze de rente korter dan 30 jaar vastzetten. Als jij zo iemand bent, dan kan het emotionele voordeel wellicht opwegen tegen de financiële nadelen waar je tegenaan loopt bij bijv. vervroegd aflossen.

Uiteraard wel opgelet bij de voorwaarden: boetevrij aflossen bij verkoop, meeneemfacilliteit, tot 20% boetevrij aflossen, meteen flinke som in spaarpolis (=ook hogere rente ontvangen).

Verwijderd

Ik heb voor 10 jaar gekozen, omdat dat de beste mix was tussen enerzijds zekerheid en anderzijds maandlasten (ik heb gekocht medio 2011, toen was het verschil tussen 10 jaar en 20 jaar nog wel aanzienlijk). Bij mij speelde ook wel een belangrijke rol dat ik een evt. rentestijging kan opvangen (hypotheeklasten <25% van inkomen dus daar zit best wat speelruimte) en dat ik niet een extreem risico-mijdend persoon ben (ik verzeker bijv. ook zo min mogelijk risico's; heb geen tandartsverzekering, rechtsbijstand, arbeidsongeschiktheidverzekering, etc.; alleen overlijdensrisicoverzekering, maar dat is puur om te zorgen dat mijn partner in het huis kan blijven wonen als ik overlijd). Ik slaap ook primaWceend schreef op woensdag 05 juni 2013 @ 10:05:

[...]

* Wceend gaat een deel 30 jaar vastzetten

maar dan wel tegen 4,65%

[ Voor 20% gewijzigd door Verwijderd op 05-06-2013 10:34 ]

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Mijn hypotheeklasten zijn ook dermate laag dat wij versneld af kunnen lossen. We kiezen dus bewust voor versneld aflossen maar wel voor de zekerheid om in geval van tegenslag een voorspelbare maandlast te hebben.Verwijderd schreef op woensdag 05 juni 2013 @ 10:31:

[...]

Ik heb voor 10 jaar gekozen, omdat dat de beste mix was tussen enerzijds zekerheid en anderzijds maandlasten (ik heb gekocht medio 2011, toen was het verschil tussen 10 jaar en 20 jaar nog wel aanzienlijk). Bij mij speelde ook wel een belangrijke rol dat ik een evt. rentestijging kan opvangen (hypotheeklasten <25% van inkomen dus daar zit best wat speelruimte) en dat ik niet een extreem risico-mijdend persoon ben (ik verzeker bijv. ook zo min mogelijk risico's; heb geen tandartsverzekering, rechtsbijstand, arbeidsongeschiktheidverzekering, etc.; alleen overlijdensrisicoverzekering, maar dat is puur om te zorgen dat mijn partner in het huis kan blijven wonen als ik overlijd). Ik slaap ook prima

We hebben dan ook bewust alleen een overlijdensriscoverzekering en de rest niet omdat we dat risico gewoon nemen.

Tereht. De rabo was ook de bank die begin 2008 voorspelde dat de huizenprijzen "voorlopig nog blijven stijgen". En toen kwam de klapBart-Willem schreef op woensdag 05 juni 2013 @ 10:19:

Zo te zien probeert de Rabobank de consument een richting in te sturen:

[...]

Bron: http://nos.nl/artikel/514...woningmarkt-in-zicht.html

Eerlijk gezegd geloof ik er niet zo heel veel van:

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Als lid van het juridisch gilde heb je natuurlijk ook niet zoveel aan rechtsbijstand.Verwijderd schreef op woensdag 05 juni 2013 @ 10:31:

[...]

Ik heb voor 10 jaar gekozen, omdat dat de beste mix was tussen enerzijds zekerheid en anderzijds maandlasten (ik heb gekocht medio 2011, toen was het verschil tussen 10 jaar en 20 jaar nog wel aanzienlijk). Bij mij speelde ook wel een belangrijke rol dat ik een evt. rentestijging kan opvangen (hypotheeklasten <25% van inkomen dus daar zit best wat speelruimte) en dat ik niet een extreem risico-mijdend persoon ben (ik verzeker bijv. ook zo min mogelijk risico's; heb geen tandartsverzekering, rechtsbijstand, arbeidsongeschiktheidverzekering, etc.; alleen overlijdensrisicoverzekering, maar dat is puur om te zorgen dat mijn partner in het huis kan blijven wonen als ik overlijd). Ik slaap ook prima

Wij hebben ook 10 jaar. Zo werd de werkelijke rente gebruikt ipv rekenrente en de sprong naar een langere termijn werd veel duurder (medio 2009).

Rabobank heeft het meeste belang bij stijgende prijzen, hun risicoprofiel is veel te hoog.

[ Voor 3% gewijzigd door Señor Sjon op 05-06-2013 11:06 ]

This is my signature. There are many like it, but this one is mine.

Dat ligt natuurlijk helemaal aan het bedrag van je hoofdsomWceend schreef op woensdag 05 juni 2013 @ 10:05:

[...]

* Wceend gaat een deel 30 jaar vastzetten

maar dan wel tegen 4,65%

[...]

Ik mag straks per jaar 10% van de hoofdsom aflossen. Dat zijn toch bedragen die je niet zomaar in een jaar bij elkaar spaart zonder erfenisje oid.

Dit vind ik ook wel een mooie;dcl! schreef op woensdag 05 juni 2013 @ 11:05:

[...]

Tereht. De rabo was ook de bank die begin 2008 voorspelde dat de huizenprijzen "voorlopig nog blijven stijgen". En toen kwam de klap

http://frontpage.fok.nl/n...izenmarkt-medio-2010.html

ING die voorspeld dat we de bodem bereiken in 2010

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Zeiden ze dat vóór of nadat het kabinet de annuitaire hypotheek verplichtstelde en de HRA werd beperkt?

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

ik zal niet in details treden maar met een gemiddelde huizenprijs en 100% financieren zit je toch al snel boven de 20k wat je jaarlijks af mag lossen als je 10% neemt.dcl! schreef op woensdag 05 juni 2013 @ 11:07:

[...]

Dat ligt natuurlijk helemaal aan het bedrag van je hoofdsom(maar over het algemeen zal je wel gelijk hebben).

Ik zelf financier niet 100% dus mijn bedrag is anders maar het gaat even over het algemene verhaal.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dat is op zich niet zo raar. Rijtjeshuizen werden deels uit de wind gehouden door marktwerking ('starters'appartementen overslaan, grote doelgroep, samenwonen/zwangerschappen gaan door etc samen met de NHG bescherming en prijsverschil vinex tegenover centra/vrijstaand wonen etc). Nu de hogere prijsklasse (2-onder-1kap, vrijstaand, 'betere' locaties etc) een steeds kleiner verschil gaat vertonen zijn er meer mensen die de gewone rijtjeswoningen ook links laten liggen en die stap overslaan.Bart-Willem schreef op woensdag 05 juni 2013 @ 10:19:

Zo te zien probeert de Rabobank de consument een richting in te sturen:

[...]

Bron: http://nos.nl/artikel/514...woningmarkt-in-zicht.html

Eerlijk gezegd geloof ik er niet zo heel veel van: hier in Brabant lijken de prijzen nog steeds flink te dalen en het lijkt erop dat nu ook de rijtjeswoningen harder getroffen worden (eerst viel het daar nog wel mee leek wel) en als je kijkt naar het aantal woningen dat niet verkocht wordt lijkt me een vrij snelle stabilisatie ook nog ver weg. Maar ja: je moet toch iets roepen als grootste hypotheekverstrekker waar een aanzienlijk deel onder water staat.

Immers, waarom voor rijtjeswoning gaan als je voor een fractie meer (of soms dezelfde prijs) vrijstaand kan gaan wonen of op een betere locatie.

Woningen boven NHG vertoonden de grootste procentuele daling. Grootste absolute bedrag samen met grootste procentuele daling betekend dat ze elkaar steeds dichter naderen en worden ze op prijs concurrenten terwijl ze dat op kwaliteit niet zouden mogen zijn.

Gevolg is dat de rijtjeswoningen sneller omlaag moeten om verkocht te raken, totdat het prijsverschil tussen rijtjeswoning/vrijstaand weer relatief een voldoende verschil is om niet over dezelfde koper te vechten.

Als je terugzoekt is elk jaar sinds 2007 gezegd dat 'het jaar erop de prijzen zeker gaan stijgen' en altijd hebben de banken en lobby's het fout gehad. Heeft dus niks met specifieke regels te maken, de voorspellingen zijn simpelweg sturend in plaats van realistisch. Je raakt er vanzelf aan gewend als je de artikelen volgt.Oscar Mopperkont schreef op woensdag 05 juni 2013 @ 11:42:

Zeiden ze dat vóór of nadat het kabinet de annuitaire hypotheek verplichtstelde en de HRA werd beperkt?

Je moet namelijk niet op de inhoud af gaan, maar op de bron. De rabobank zat en zit altijd significant te positief, dus als ze zeggen 'stabiel' bedoelen ze 'lichte daling van 3-5%'.

[ Voor 24% gewijzigd door Xanaroth op 05-06-2013 11:51 ]

Verwijderd

http://www.nu.nl/geldzake...enteaftrek-neemt-toe.html

Steun voor einde hypotheekrenteaftrek neemt toe

Steeds meer Nederlanders vinden dat de hypotheekrenteaftrek moet worden afgeschaft. Een meerderheid blijft echter voor het behoud van de regeling. De hoogste inkomens zijn het meest voor afschaffing.

Dat meldt het Centraal Bureau voor de Statistiek (CBS) woensdag.

Een groeiende groep Nederlanders vindt dat de hypotheekrenteaftrek moet worden beëindigd. Was in 2010 nog 23 procent voor afschaffing, in 2012 is dit gestegen tot ruim dertig procent.

De steun voor het afschaffen van de hypotheekrenteaftrek is het grootst bij de twintig procent best verdienende Nederlanders. Van deze inkomensgroep bepleit bijna veertig procent afschaffing.

In 2010 was dit nog 26 procent. Het CBS noemt deze groei opmerkelijk, omdat bijna de helft van het totale belastingvoordeel als gevolg van de hypotheekrenteaftrek naar deze hoogste inkomensgroep gaat.

Van de middeninkomens blijft circa zeventig procent voor het behoud van de aftrek. Van de huurders is 42 procent voor afschaffing, voor de eigenaren is dit 27 procent.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Al eerder aangegeven dat Jan Modaal niet het besef heeft dat ze 15 tot 25k moeten meenemen om een huis aan te schaffen. En als dat wel zo is dan lijkt voor dezelfde Jan Modaal een onoverkomelijk bedrag.

Wat dat betreft laten politici en banken een steek vallen. Breng een product op de markt dat eventueel deels belastingvrij is te sparen en binnen no-time komt de markt weer op de gang. De rekening kan alleen worden gedeblokkeerd voor de aanschaf/kosten van een huis.

Om het in perspectief te plaatsen,

afgelopen jaar is er 4% meer gespaard, ongeveer 12mld. Bij 8mln huishoudens hebben we het over een bedrag van 1500€ per gezin. Daar zal een zekere bandbreedte tussen zitten, maar het bedrag wordt zeker niet binnen enkele jaren opgehoest.

Wat dat betreft laten politici en banken een steek vallen. Breng een product op de markt dat eventueel deels belastingvrij is te sparen en binnen no-time komt de markt weer op de gang. De rekening kan alleen worden gedeblokkeerd voor de aanschaf/kosten van een huis.

Om het in perspectief te plaatsen,

afgelopen jaar is er 4% meer gespaard, ongeveer 12mld. Bij 8mln huishoudens hebben we het over een bedrag van 1500€ per gezin. Daar zal een zekere bandbreedte tussen zitten, maar het bedrag wordt zeker niet binnen enkele jaren opgehoest.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Allemaal leuk en aardig, maar de vraag blijft: zeiden ze dat voor of na de maatregelen?Xanaroth schreef op woensdag 05 juni 2013 @ 11:44:

Als je terugzoekt is elk jaar sinds 2007 gezegd dat 'het jaar erop de prijzen zeker gaan stijgen' en altijd hebben de banken en lobby's het fout gehad. Heeft dus niks met specifieke regels te maken, de voorspellingen zijn simpelweg sturend in plaats van realistisch. Je raakt er vanzelf aan gewend als je de artikelen volgt.

Je moet namelijk niet op de inhoud af gaan, maar op de bron. De rabobank zat en zit altijd significant te positief, dus als ze zeggen 'stabiel' bedoelen ze 'lichte daling van 3-5%'.

- fRiEtJeSaTe

- Registratie: September 2003

- Laatst online: 16:47

De boete is naar mijn weten niet van toepassing bij verkoop van de woning (en dus opheffing van je hypotheek).Help!!!! schreef op woensdag 05 juni 2013 @ 10:15:

[...]

Het grootste nadeel, behalve (nog) lagere rente, lijkt me dat mocht ik toch willen/moeten verhuizen naar een niet-koophuis dat ik uit de verkoopprijs inderdaad ook nog een relatief hoge boete voor vervroegd aflossen moet betalen.

Maar deze bepaling moet wel in je hypotheekakte staan.

[ Voor 3% gewijzigd door fRiEtJeSaTe op 05-06-2013 12:26 ]

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dat is dus juist het punt - doordat ze er structureel en altijd te positief naastzitten kun je dergelijke invloeden negeren. Anders zou de uitkomst (voorspelling tegenover resultaat) nooit een constant verschil kunnen tonen.Oscar Mopperkont schreef op woensdag 05 juni 2013 @ 12:23:

[...]

Allemaal leuk en aardig, maar de vraag blijft: zeiden ze dat voor of na de maatregelen?

Maar dat zag je van vanaf een ander zonnestelsel aankomen. Immers, banken hebben al vanaf 2007-2008 problemen met liquiditeit en solventie, en de wil vanuit de politiek en samenleving om banken te redden is echt nihil. Kortom: eisen gaan aangescherpt worden. Hell, ik ben nog verbaasd dat ze de HRA niet echt hebben aangepakt (helaas).Oscar Mopperkont schreef op woensdag 05 juni 2013 @ 11:42:

Zeiden ze dat vóór of nadat het kabinet de annuitaire hypotheek verplichtstelde en de HRA werd beperkt?

- Help!!!!

- Registratie: Juli 1999

- Niet online

Mr Majestic

Dank je. Ga ik rekening mee houden.fRiEtJeSaTe schreef op woensdag 05 juni 2013 @ 12:26:

[...]

De boete is naar mijn weten niet van toepassing bij verkoop van de woning (en dus opheffing van je hypotheek).

Maar deze bepaling moet wel in je hypotheekakte staan.

PC Specs

Asus ROG Strix B650E-E | AMD 9800X3D |TR Phantom Spirit 120 SE | G-Skill 32GB DDR5 6000C30 M-die | 4090 FE | LG 3840*1600p 160Hz | Corsair RM1000x Shift

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Aanpakken HRA is politieke zelfmoord dus ze moeten eerst brede steun in de samenleving hebben om dit aan te durven. Deze steun begint nu te onstaan dus zal de politiek nu ook concreet aan afschaffen gaan denken.Bartjuh schreef op woensdag 05 juni 2013 @ 12:29:

[...]

Maar dat zag je van vanaf een ander zonnestelsel aankomen. Immers, banken hebben al vanaf 2007-2008 problemen met liquiditeit en solventie, en de wil vanuit de politiek en samenleving om banken te redden is echt nihil. Kortom: eisen gaan aangescherpt worden. Hell, ik ben nog verbaasd dat ze de HRA niet echt hebben aangepakt (helaas).

Dit zal naar alle waarschijnlijkheid geleidelijk gaan voor bestaande gevallen omdat anders de steun weg gaat vallen. In het ergste geval vanaf 2014 geen HRA meer mogelijk voor nieuwe hypotheken en vanaf 2014 afbouw voor bestaande gevallen. Maar direct geen aftrek meer voor nieuwe hypotheken zal de startersmarkt stil zetten ben ik bang.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Dit zou voor mij reden zijn om alle plannen aangaande de huizenmarkt te herzien en om zelfs 5-10% van de koopsom te betalen om maar geen huis te hoeven kopen. De daling die daar op volgt zal -voor starters- zo significant zijn, dat ik me niet voor kan stellen dat ik daar niet op zou verdienen. Bovendien zorgt het ervoor dat ik niet meer het leven kan leiden wat ik wil. HRA is niet noodzakelijk, maar zorgt wel voor de leuke dingen in het leven.Wceend schreef op woensdag 05 juni 2013 @ 12:50:

[...]

Dit zal naar alle waarschijnlijkheid geleidelijk gaan voor bestaande gevallen omdat anders de steun weg gaat vallen. In het ergste geval vanaf 2014 geen HRA meer mogelijk voor nieuwe hypotheken en vanaf 2014 afbouw voor bestaande gevallen. Maar direct geen aftrek meer voor nieuwe hypotheken zal de startersmarkt stil zetten ben ik bang.

Een plotselinge afschaffing is ook irrealistisch; het is politieke zelfmoord. Je zorgt daarmee letterlijk voor een stijging van ~30% van de lasten in een markt die toch al onder druk staat. Logischerwijs zou ik eerder banken verplichten bestaande hypotheken om te zetten naar 30 jaar annuïteit (onder overige gelijkblijvende voorwaarden), en daarna de afschaffing van de HRA versneld in gang te zetten. 3-4% per jaar minder aftrek betekent dat je in 12-15 jaar van de HRA af bent.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Waarom zou plotseling afschaffen niet realistisch zijn?Krisp schreef op woensdag 05 juni 2013 @ 13:06:

[...]

Dit zou voor mij reden zijn om alle plannen aangaande de huizenmarkt te herzien en om zelfs 5-10% van de koopsom te betalen om maar geen huis te hoeven kopen. De daling die daar op volgt zal -voor starters- zo significant zijn, dat ik me niet voor kan stellen dat ik daar niet op zou verdienen. Bovendien zorgt het ervoor dat ik niet meer het leven kan leiden wat ik wil. HRA is niet noodzakelijk, maar zorgt wel voor de leuke dingen in het leven.

Een plotselinge afschaffing is ook irrealistisch; het is politieke zelfmoord. Je zorgt daarmee letterlijk voor een stijging van ~30% van de lasten in een markt die toch al onder druk staat. Logischerwijs zou ik eerder banken verplichten bestaande hypotheken om te zetten naar 30 jaar annuïteit (onder overige gelijkblijvende voorwaarden), en daarna de afschaffing van de HRA versneld in gang te zetten. 3-4% per jaar minder aftrek betekent dat je in 12-15 jaar van de HRA af bent.

In de huidige maatregels ben je al verplicht af te lossen. Je hebt dus bij starters nu al geen hypotheken meer waarvan de maandlasten voor 100% uit rente bestaat.

Als je kijkt naar een annuiteit van 2 ton. Dan betaal je ongeveer 1000 euro in de maand. Van die 1000 euro is 80% rente de rest aflossing. Over die 80% (800 euro) heb je ongeveer 35% renteaftrek wat uitkomt op 280 euro.

Die 280 euro extra lasten moeten voor een starter toch wel te dragen zijn? Anders vraag ik me af of je eigenlijk wel een huis moet willen kopen als starter.

Maar goed ik bedacht slechts het worst case scenario. Jouw idee is op dat gebied heel wat realistischer.

- fRiEtJeSaTe

- Registratie: September 2003

- Laatst online: 16:47

Nu de regels aangescherpt zijn wel ja.Wceend schreef op woensdag 05 juni 2013 @ 13:13:

[...]

Die 280 euro extra lasten moeten voor een starter toch wel te dragen zijn? Anders vraag ik me af of je eigenlijk wel een huis moet willen kopen als starter.

Maar goed ik bedacht slechts het worst case scenario. Jouw idee is op dat gebied heel wat realistischer.

Maar diegenen die een tophypotheek zijn 'aangesmeerd', die komen dan flink in de problemen. En dat zijn er meer dan je denkt.

Met een woningwaarde die daalt (immers kopers kunnen minder lenen), en een hypotheek die niet meer te betalen is, heb je dan een groot probleem.

[ Voor 11% gewijzigd door fRiEtJeSaTe op 05-06-2013 13:21 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Omdat we een halfjaar 100% aflossen, maar de afgelopen 20 jaar niet?

Heb je een huis van 4 ton dan is de scheur in de broek toch een stuk groter. In combinatie met de overige maatregelen tik je heel veel middengroepen over de rand. Dan kan je wel ophouden, want dat betekent dat de eigenaar voor alle lasten van iedereen opdraait. Maar deze discussie hebben we een paar pagina's geleden al gehad.

Heb je een huis van 4 ton dan is de scheur in de broek toch een stuk groter. In combinatie met de overige maatregelen tik je heel veel middengroepen over de rand. Dan kan je wel ophouden, want dat betekent dat de eigenaar voor alle lasten van iedereen opdraait. Maar deze discussie hebben we een paar pagina's geleden al gehad.

This is my signature. There are many like it, but this one is mine.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

De renteaftrek is 42% (of 41,95%), wat overeenkomt met 335 euro. En het gaat bij mij niet om het niet kunnen betalen. (dat lukt iedereen wil, eventueel moet je gewoon stevig bezuinigen). Het gaat om het niet willen betalen, vanwege het gemak wat je niet meer hebt. 4.000 euro is een behoorlijke smak geld, waar je leuke dingen mee kunt doen. Die leuke dingen wil ik ook doen, en niet bij elke euro nadenken of dat kan of niet. Ik wil dat niet, dus stap ik er niet in.Wceend schreef op woensdag 05 juni 2013 @ 13:13:

[...]

Die 280 euro extra lasten moeten voor een starter toch wel te dragen zijn? Anders vraag ik me af of je eigenlijk wel een huis moet willen kopen als starter.

Bovendien kun je dan beter particulier gaan huren.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

misschien heb ik een andere mentaliteit. Maar zolang er een hypotheekschuld is dan komen de leuke dingen op plek 2 en heeft aflossen prio 1. Reken maar eens uit wat je kunt doen met een ton aan niet betaalde rente door versneld aflossen.Krisp schreef op woensdag 05 juni 2013 @ 13:20:

[...]

De renteaftrek is 42% (of 41,95%), wat overeenkomt met 335 euro. En het gaat bij mij niet om het niet kunnen betalen. (dat lukt iedereen wil, eventueel moet je gewoon stevig bezuinigen). Het gaat om het niet willen betalen, vanwege het gemak wat je niet meer hebt. 4.000 euro is een behoorlijke smak geld, waar je leuke dingen mee kunt doen. Die leuke dingen wil ik ook doen, en niet bij elke euro nadenken of dat kan of niet. Ik wil dat niet, dus stap ik er niet in.

Bovendien kun je dan beter particulier gaan huren.

Daarom kun je zulke maatregelen nooit op bestaande gevallen toepassen. je kunt bestaande gevallen wel dwingen af te gaan lossen door de HRA ieder jaar te beperken met een jaar bijvoorbeeld.Senor Sjon schreef op woensdag 05 juni 2013 @ 13:20:

Omdat we een halfjaar 100% aflossen, maar de afgelopen 20 jaar niet?

Heb je een huis van 4 ton dan is de scheur in de broek toch een stuk groter. In combinatie met de overige maatregelen tik je heel veel middengroepen over de rand. Dan kan je wel ophouden, want dat betekent dat de eigenaar voor alle lasten van iedereen opdraait. Maar deze discussie hebben we een paar pagina's geleden al gehad.

Eigenlijk hadden we de HRA in de periode 2005 tot 2008 af moeten schaffen toen het economisch nog goed ging. Nu is het eigenlijk onmogelijk geworden.

[ Voor 32% gewijzigd door Wceend op 05-06-2013 13:27 ]

- fRiEtJeSaTe

- Registratie: September 2003

- Laatst online: 16:47

Denk dat we allemaal dezelfde mening zijn toegedaan.

Gaat er niet om hoe of wat; feit is dat de HRA niet zomaar kan worden afgeschaft, zonder daar aan de andere kant extra inkomsten tegenover te stellen, danwel hypotheekrentes te verlagen.

De toekomst zal uitwijzen of 30 jaar vast zetten slim is geweest.

Gaat er niet om hoe of wat; feit is dat de HRA niet zomaar kan worden afgeschaft, zonder daar aan de andere kant extra inkomsten tegenover te stellen, danwel hypotheekrentes te verlagen.

De toekomst zal uitwijzen of 30 jaar vast zetten slim is geweest.

[ Voor 12% gewijzigd door fRiEtJeSaTe op 05-06-2013 13:27 ]

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Dat betekend dus nu beperken voor nieuwe gevallen en in economisch betere tijden afbouwen.fRiEtJeSaTe schreef op woensdag 05 juni 2013 @ 13:26:

Denk dat we allemaal dezelfde mening zijn toegedaan.

Gaat er niet om hoe of wat; feit is dat de HRA niet zomaar kan worden afgeschaft, zonder daar aan de andere kant extra inkomsten tegenover te stellen, danwel hypotheekrentes te verlagen.

De toekomst zal uitwijzen of 30 jaar vast zetten slim is geweest.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Of gewoon leven? Ik weet het, we zitten tussen bespaar die-hards hier, maar niet iedereen heeft dezelfde levensstijl.Wceend schreef op woensdag 05 juni 2013 @ 13:24:

[...]

misschien heb ik een andere mentaliteit. Maar zolang er een hypotheekschuld is dan komen de leuke dingen op plek 2 en heeft aflossen prio 1. Reken maar eens uit wat je kunt doen met een ton aan niet betaalde rente door versneld aflossen.

[...]

Daarom kun je zulke maatregelen nooit op bestaande gevallen toepassen. je kunt bestaande gevallen wel dwingen af te gaan lossen door de HRA ieder jaar te beperken met een jaar bijvoorbeeld.

Eigenlijk hadden we de HRA in de periode 2005 tot 2008 af moeten schaffen toen het economisch nog goed ging. Nu is het eigenlijk onmogelijk geworden.

This is my signature. There are many like it, but this one is mine.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Ik vind het juist fijn om daar balans in aan te brengen. Aflossen is belangrijk, maar daar doe je 10-20 jaar over als je serieus gas geeft. Ik wil ook nog een keer op vakantie (ook wat verder), wil regelmatig uitgaan (concerten, theater) en mooie spullen kopen. Als ik al dat geld zou uitgeven aan het aflossen van de hypotheek, zou ik precies datgene doen wat een aantal tweakers hier de niet-aflossers verwijten: leven voor de hypotheek.Wceend schreef op woensdag 05 juni 2013 @ 13:24:

[...]

misschien heb ik een andere mentaliteit. Maar zolang er een hypotheekschuld is dan komen de leuke dingen op plek 2 en heeft aflossen prio 1. Reken maar eens uit wat je kunt doen met een ton aan niet betaalde rente door versneld aflossen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Laat ik nu net dat soort dingen zoals vakantie en uit eten gewoon onder normale kosten rekenen en die dingen blijf ik gewoon doen. Wat ik meer bedoel met leuke dingen is regelmatig een nieuwe auto en een boot kopen dat zijn dingen die ik nu laat vanwege de hypotheek maar dat is puur luxe. De standaard luxe zoals vakantie geef ik echt niet op.Krisp schreef op woensdag 05 juni 2013 @ 13:31:

[...]

Ik vind het juist fijn om daar balans in aan te brengen. Aflossen is belangrijk, maar daar doe je 10-20 jaar over als je serieus gas geeft. Ik wil ook nog een keer op vakantie (ook wat verder), wil regelmatig uitgaan (concerten, theater) en mooie spullen kopen. Als ik al dat geld zou uitgeven aan het aflossen van de hypotheek, zou ik precies datgene doen wat een aantal tweakers hier de niet-aflossers verwijten: leven voor de hypotheek.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Je bedoelt: anders kun jij je punt niet maken.Xanaroth schreef op woensdag 05 juni 2013 @ 12:28:

[...]

Dat is dus juist het punt - doordat ze er structureel en altijd te positief naastzitten kun je dergelijke invloeden negeren. Anders zou de uitkomst (voorspelling tegenover resultaat) nooit een constant verschil kunnen tonen.

Maar begrijp dus dat ze die voorspelling deden voordat er maatregelen aangekondigd en genomen werden die de huizenprijs hebben gedrukt. Niet zo heel gek dus.

Verwijderd

Als de HRA (vrijwel) ineens zou worden afgeschaft dan is het heel snel gedaan met het prille maatschappelijke draagvlak. 0,5% vermindering per jaar is natuurlijk achterlijk weinig, dat noem ik niet 'aanpakken', maar het andere uiterste is om evidente redenen ook niet haalbaar. Het is naar mijn idee vrij vanzelfsprekend dat het maatschappelijk draagvlak gekoppeld is aan de aanname dat er een redelijk afbouwregime komt (dat wil zeggen: streng, maar voor de gemiddelde huizenbezitter nog realistischerwijs vol te houden zonder dat hij op het randje van de WSNP balanceert).

[ Voor 5% gewijzigd door Verwijderd op 05-06-2013 14:06 ]

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Nee, wat ik zeg is dat je niet hoeft te kijken of de voorspelling voor of na maatregelen zijn gedaan. Als je het per se wilt weten, ga gerust 5+ jaar aan Rabobank voorspellingen uitzoeken, leg ze naast 'echte' cijfers en data dat veranderingen bekend werden. Denk dat het een enorme klus is, en dat het veel simpeler is om te accepteren dat de Rabobank geen betrouwbare bron is.Oscar Mopperkont schreef op woensdag 05 juni 2013 @ 13:55:

[...]

Je bedoelt: anders kun jij je punt niet maken.

Maar begrijp dus dat ze die voorspelling deden voordat er maatregelen aangekondigd en genomen werden die de huizenprijs hebben gedrukt. Niet zo heel gek dus.

Rabobank heeft zelf notabene aangegeven dat ze 'exacte' voorspelling stoppen omdat ze er altijd naast zitten.

Mijn punt blijft dus staan.

[ Voor 17% gewijzigd door Xanaroth op 05-06-2013 14:05 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Je kan moeilijk voorspellen als de lopers telkens verzet worden. IMO is dat vastgoed dashbord van het Kadaster nog één van de betere manieren om te monitoren en wellicht te voorspellen:

http://www.kadaster.nl/web/pagina/Vastgoed-Dashboard.htm

Rabo doet ook voorspelling obv aanvragen, maar welke voorspeller heeft het wel goed? CPB? ING? NVM? NEPROM?

http://www.kadaster.nl/web/pagina/Vastgoed-Dashboard.htm

Rabo doet ook voorspelling obv aanvragen, maar welke voorspeller heeft het wel goed? CPB? ING? NVM? NEPROM?

This is my signature. There are many like it, but this one is mine.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Ironisch genoeg, het merendeel hier en op huizenmarkt-zeepbel en andere plekken (woningmarktcijfers.staanhier.nl , fok, etc) zit structureel aardig goed met dalingen in te schatten. Dus degene die niet direct belang hebben bij hogere kosten, de consumenten, zijn in staat realistisch te kijken.Senor Sjon schreef op woensdag 05 juni 2013 @ 14:09:

Je kan moeilijk voorspellen als de lopers telkens verzet worden. IMO is dat vastgoed dashbord van het Kadaster nog één van de betere manieren om te monitoren en wellicht te voorspellen:

http://www.kadaster.nl/web/pagina/Vastgoed-Dashboard.htm

Rabo doet ook voorspelling obv aanvragen, maar welke voorspeller heeft het wel goed? CPB? ING? NVM? NEPROM?

Als je onafhankelijk/goed vooruitzicht wilt hebben, is het gewoon geen goede zaak om banken/lobby's te volgen (tenzij je de voorspelling aanpast, gezien het feit dat ze altijd te positief zijn - dan worden ze ineens wel realistisch).

Zo heeft op dit moment geloof ik NVM (of was het VEH) en de Rabobank een bericht dat de bodem bereikt lijkt, terwijl er juist een week of 2 geleden nog een record-laagte op het nieuws was kwa huisverkopen en prijsindex. Niet geheel realistisch dus, eerder hopeloos probeersel de paar te misleiden die de cijfers niet snappen.

Als je naar bijvoorbeeld CBS/Kadaster gegevens kijkt is er geen enkel teken dat de daling aan snelheid mindert, wat een teken richting bodemvorming kan zijn. Sterker nog, de daling versneld als je naar die gegevens kijkt (was eerst -2 a 3% per jaar, vorig jaar werd het bijna verdubbeld richting -6% ondanks 'hulp' van maatregelen per 1-1-2013 die de verkoop hielp).

[ Voor 41% gewijzigd door Xanaroth op 05-06-2013 14:54 ]

Internationale pers, IMF en andere internationale organisaties en onafhankelijke economen zitten ook vaak goed. Het zijn de partijen die belang hebben die structureel te positief zijn, dat valt niet te ontkennen. De maatregelen die nu in zijn gegaan zijn niet van de ene op de andere dag genomen. Een beetje voorspeller ziet dat soort veranderingen wel aankomen voor zover ze niet ruim van te voren worden aangekondigd. En anders moet je maar een hele dikke disclaimer plaatsen dat je voorspelling alleen opgaat als er niets verandert en dus waardeloos is. Hoe kan je jezelf nou een serieuze voorspeller noemen als je niet in ziet dat het Nederlandse systeem onhoudbaar was (en voor een deel nog is, gegarandeerd dat de HRA er verder aan gaat)

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Voorspellen is niet op basis van allerlei gewijzigde regelgeving, hoe kan je nou een kabinetsval, Kunduzakkoord en Rutte-2 voorspellen?

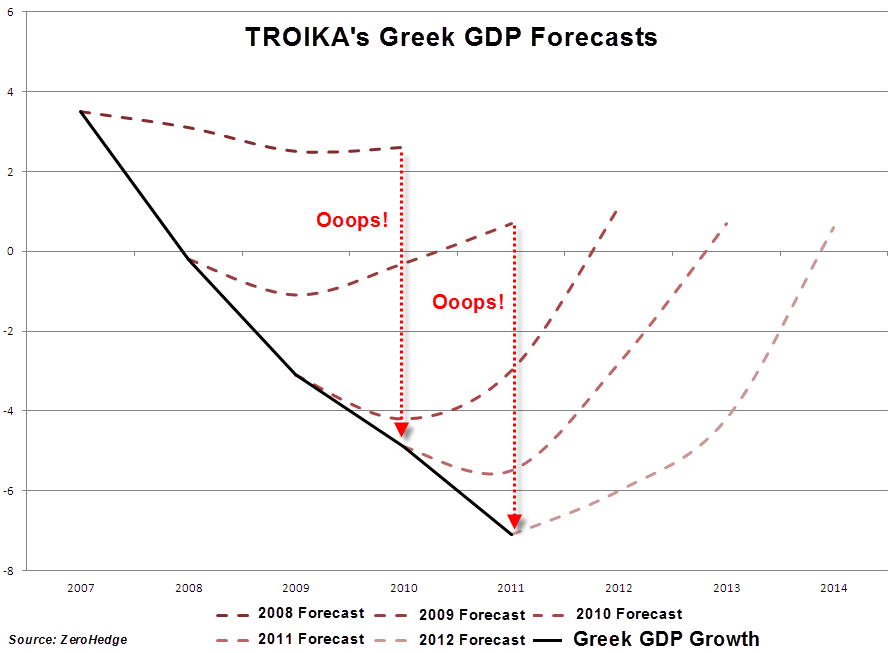

IMF doet in de regel meer kwaad dan goed, of heb je de voorspellingen niet gezien van Griekenland? Elke keer weer een lijn diagonaal naar boven... jaar na jaar na jaar.

Of ben je deze grafiek alweer kwijt?

IMF doet in de regel meer kwaad dan goed, of heb je de voorspellingen niet gezien van Griekenland? Elke keer weer een lijn diagonaal naar boven... jaar na jaar na jaar.

Of ben je deze grafiek alweer kwijt?

This is my signature. There are many like it, but this one is mine.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dat ligt ook aan de instantie: het IMF staat bijvoorbeeld bekend om (onder druk van beleggers) stelselmatig positief te schatten. Zelfde geldt voor S&P en consorten: ook die hebben meer belangen dan alleen onafhankelijk advies. Vaak kun je dat afleiden aan de financiering van de rating/verwachting.ph4ge schreef op woensdag 05 juni 2013 @ 15:54:

Internationale pers, IMF en andere internationale organisaties en onafhankelijke economen zitten ook vaak goed.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Dan heb je het weer over een instantie die belang heeft bij de cijfers (immers, alternatief is toegeven dat ze foute tactiek hebben ingezet). Is enkel argument om dus belanghebbenden juist niet te geloven.Senor Sjon schreef op woensdag 05 juni 2013 @ 16:09:

Voorspellen is niet op basis van allerlei gewijzigde regelgeving, hoe kan je nou een kabinetsval, Kunduzakkoord en Rutte-2 voorspellen?

IMF doet in de regel meer kwaad dan goed, of heb je de voorspellingen niet gezien van Griekenland? Elke keer weer een lijn diagonaal naar boven... jaar na jaar na jaar.

Of ben je deze grafiek alweer kwijt?

[afbeelding]

{kind=link}

Edit, na het nieuws van Rabo heeft ook woningmarktcijfers.staanhier.nl wat data opgedoken. Kennelijk was de Rabo erg selectief (heh, lijkt wel iets waar we het net over hadden?) met het uitzoeken van data. De bron die de Rabo gebruikt kent namelijk ook dit plaatje en dat negeren ze volledig:

Nederland koploper in schuld tegenover inkomen. Auch. Waar komt dan toch dat rare idee van bodemvorming vandaan....

[ Voor 25% gewijzigd door Xanaroth op 06-06-2013 07:34 ]

Laat ze die aap maar inhuren die altijd bananen trekt voor zijn beleggingen en de beursgoeroe's daarmee verslaat. Grote kans dat 'ie hier ook wint... want voorspellen blijft moeilijk, vooral de toekomst.Senor Sjon schreef op woensdag 05 juni 2013 @ 14:09:

Rabo doet ook voorspelling obv aanvragen, maar welke voorspeller heeft het wel goed? CPB? ING? NVM? NEPROM?

Verwijderd

Nou, op het moment waarop je al meerdere jaren daling hebt gehad is de voorspelling dat het nog verder gaat dalen natuurlijk best een veiligedcl! schreef op donderdag 06 juni 2013 @ 10:55:

[...]

Laat ze die aap maar inhuren die altijd bananen trekt voor zijn beleggingen en de beursgoeroe's daarmee verslaat. Grote kans dat 'ie hier ook wint... want voorspellen blijft moeilijk, vooral de toekomst.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Je kan ook concluderen dat het besteedbaar inkomen bijna niet stijgt waardoor de deler ongunstig is. Want dat inkomen daalt ook al vijf jaar op rij. Het is een wisselwerking van meerdere factoren.Xanaroth schreef op woensdag 05 juni 2013 @ 20:28:

[...]

Dan heb je het weer over een instantie die belang heeft bij de cijfers (immers, alternatief is toegeven dat ze foute tactiek hebben ingezet). Is enkel argument om dus belanghebbenden juist niet te geloven.

Edit, na het nieuws van Rabo heeft ook woningmarktcijfers.staanhier.nl wat data opgedoken. Kennelijk was de Rabo erg selectief (heh, lijkt wel iets waar we het net over hadden?) met het uitzoeken van data. De bron die de Rabo gebruikt kent namelijk ook dit plaatje en dat negeren ze volledig:

[afbeelding]

Nederland koploper in schuld tegenover inkomen. Auch. Waar komt dan toch dat rare idee van bodemvorming vandaan....

This is my signature. There are many like it, but this one is mine.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Dat is met het weerbericht ook zo. Ik heb geen idee wat voor weer het op dit moment in de buurt van de Popocatepetl is. (Warm? Koud? Regen? Sneeuw?) Maar als ik moet gokken zal ik zeggen dat het er morgen niet veel van afwijkt. Volgende week is lastiger. Lange termijn weersvoorspellingen zijn weer makkelijker.Verwijderd schreef op donderdag 06 juni 2013 @ 11:06:

[...]

Nou, op het moment waarop je al meerdere jaren daling hebt gehad is de voorspelling dat het nog verder gaat dalen natuurlijk best een veilige

De voorspelling voor Nederland dit jaar is: Langzaam wat hogere temperaturen met later in het jaar een daling. Zo nu en dan regen. Enkele droge perioden in Q3. Een toenemende kans op (natte)sneeuw einde Q4. Voor 2014 verwacht ik in het tweede kwartaal weer oplopende temperaturen.

Als het regent in september valt kerstmis in December.

Maar dit soort open deuren gelden voor de huizenmarkt ook. Als je maar vaak genoeg voorspelt dat ze gaan stijgen krijg je een keer gelijk. En we zullen heus wel weer een huizenbubbel krijgen.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

Grappig dat de goedkoopste landen naar rato inkomen allemaal technische landen zijn die veel hoogwaardige producten leveren. Duitsland, Japan, en Zuid-Korea.Xanaroth schreef op woensdag 05 juni 2013 @ 20:28:

[...]

Dan heb je het weer over een instantie die belang heeft bij de cijfers (immers, alternatief is toegeven dat ze foute tactiek hebben ingezet). Is enkel argument om dus belanghebbenden juist niet te geloven.

Edit, na het nieuws van Rabo heeft ook woningmarktcijfers.staanhier.nl wat data opgedoken. Kennelijk was de Rabo erg selectief (heh, lijkt wel iets waar we het net over hadden?) met het uitzoeken van data. De bron die de Rabo gebruikt kent namelijk ook dit plaatje en dat negeren ze volledig:

[afbeelding]

Nederland koploper in schuld tegenover inkomen. Auch. Waar komt dan toch dat rare idee van bodemvorming vandaan....

Misschien hebben we hier teveel financiële mensen die de dienst uitmaken... dan gaat het snel verkeerd.

[ Voor 5% gewijzigd door Bartjuh op 06-06-2013 13:06 ]

Dit speelde in 2000 nog niet, en toen stonden we ook al bovenaan. Overigens is het volk het niet bepaald met de Rabobank eens. Het publiek van de grootste krant van Nederland denkt dat de malaise op de huizenmarkt blijft aanhouden (78% dan). Ze vinden huizen nog massaal te duur. Ondertussen wordt er fors tier 1 geld aan de Rabobank onttrokken, als grootste hypotheekverstrekker natuurlijk zeer gelinkt aan de huizenmarkt. Niet geheel onlogisch dat ledencertificaten nu massaal verkocht worden. Het heeft zelfs een versterkend effect, omdat met minder tier 1 kapitaal ook minder hypotheken verstrekt kunnen worden.Senor Sjon schreef op donderdag 06 juni 2013 @ 11:09:

Je kan ook concluderen dat het besteedbaar inkomen bijna niet stijgt waardoor de deler ongunstig is. Want dat inkomen daalt ook al vijf jaar op rij. Het is een wisselwerking van meerdere factoren.

Vitamine D tekorten in Nederland | Dodelijk coronaforum gesloten

Verwijderd

Of misschien moet je wel minstens één wereldoorlog op je naam hebben staan om een goed financieel beleid te voeren.Bartjuh schreef op donderdag 06 juni 2013 @ 13:05:

[...]

Grappig dat de goedkoopste landen naar rato inkomen allemaal technische landen zijn die veel hoogwaardige producten leveren. Duitsland, Japan, en Zuid-Korea.

Misschien hebben we hier teveel financiële mensen die de dienst uitmaken... dan gaat het snel verkeerd.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

De huizenmarkt maakt maar een deel uit van het totale probleem.pedorus schreef op donderdag 06 juni 2013 @ 16:14:

[...]

...

Ondertussen wordt er fors tier 1 geld aan de Rabobank onttrokken, als grootste hypotheekverstrekker natuurlijk zeer gelinkt aan de huizenmarkt. Niet geheel onlogisch dat ledencertificaten nu massaal verkocht worden. Het heeft zelfs een versterkend effect, omdat met minder tier 1 kapitaal ook minder hypotheken verstrekt kunnen worden.

Het feit dat een deel van de woningen onder water staat heeft gevolgen voor de waardering, maar de grap is dat de gemiddelde burger het nog prima kan financieren. En daar maken banken goed gebruik van om een buffer op te bouwen.

Je kunt met een combinatie van een lineare en een annuiteitenhypotheek binnen relatief korte tijd de hypotheek dekkend maken. Echter zullen de inkomsten teruglopen omdat de hypotheek steeds kleiner wordt dus ik vermoed zelf dat banken de keuze bewust maken.

In de commerciele vastgoedmarkt moeten ze vb al tijdenlang afwaarderen omdat er gewoon panden staan die leeg staan en waar niets mee wordt verdient. Je kunt dat een tijdlang volhouden, maar niet voor altijd. Je moet je verlies gaan nemen. En dan is het maar de vraag of het bedrijf nog levensvatbaar is met alle gevolgen van dien.

Banken zullen de gevolgen daar ook van ondervinden. Bij een faillessement verlies je stukken meer van de waarde in een markt waar al een belachelijk overschot is.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Interessant artikel in de volkskrant van gisteren.

Het is een interessant standpunt wat tegen de vele berichten van banken, makelaars(verenigingen) en bouwbedrijven ingaat. Het sluit mijns inziens ook beter aan bij de praktijk van afgelopen maanden, alhoewel ik in mijn omgeving ook steeds meer mensen hoor die 20-30% minder betalen al voldoende vinden om nu te kopen. Wat dat betreft ligt de bal ook meer en meer bij de politiek: als die nu stoppen met extra belastingen te vragen en meer echte bezuinigingen door gaan voeren, kan het vertrouwen in de politiek groeien en zal de economie ook weer meer gaan draaien.

Het is een interessant standpunt wat tegen de vele berichten van banken, makelaars(verenigingen) en bouwbedrijven ingaat. Het sluit mijns inziens ook beter aan bij de praktijk van afgelopen maanden, alhoewel ik in mijn omgeving ook steeds meer mensen hoor die 20-30% minder betalen al voldoende vinden om nu te kopen. Wat dat betreft ligt de bal ook meer en meer bij de politiek: als die nu stoppen met extra belastingen te vragen en meer echte bezuinigingen door gaan voeren, kan het vertrouwen in de politiek groeien en zal de economie ook weer meer gaan draaien.

Life is what happens to you, while you're busy making other plans (John Lennon)

Je betaalt alleen niet 20 tot 30 procent minder tenzij je zonder hypotheek koopt. Die hypotheek is namelijk veel kostbaarder geworden door het verplicht aflossen tov banksparen. Je mag blij zijn als je over de hele looptijd net zoveel kwijt bent als voor de daling met banksparen (lukt je niet).

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dat valt wel mee: bij gelijkblijvende rentepercentages is het verschil ±15%. Daar komt bij dat de rentepercentages de afgelopen jaren zijn gedaald, waardoor het verschil kleiner wordt. Bovendien is het verschil tussen annuïteiten en banksparen de eerste paar jaar niet of nauwelijks zichtbaar. Ik denk daarom dat de effecten van deze verandering worden overdreven. De belangrijkste beperking waar de koper tegenaan loopt is het NIBUD die de normen heeft aangescherpt. Die beperking hoor je doorgaans terug in de opmerking dat de banken geen geld 'willen' lenen.ph4ge schreef op maandag 10 juni 2013 @ 02:52:

Je betaalt alleen niet 20 tot 30 procent minder tenzij je zonder hypotheek koopt. Die hypotheek is namelijk veel kostbaarder geworden door het verplicht aflossen tov banksparen. Je mag blij zijn als je over de hele looptijd net zoveel kwijt bent als voor de daling met banksparen (lukt je niet).

Life is what happens to you, while you're busy making other plans (John Lennon)

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Om daar aan toe te voegen;

het is goedkoper door overheidsoptreden. Bij banksparen is het gespaard vermogen vrijgesteld, je betaalt er geen belasting over omdat het bedoeld is voor betalen van je huis.

HRA is bedoeld ter stimuleren van de aanschaf van het huis.

Op een of andere reden is er een correlatie gemaakt tussen deze en gaat de spreekwoordelijke derde er mee vandoor.

Overheid int belasting tbv de burger alleen gaat het met deze regelingen allemaal richting financiële instellingen.

het is goedkoper door overheidsoptreden. Bij banksparen is het gespaard vermogen vrijgesteld, je betaalt er geen belasting over omdat het bedoeld is voor betalen van je huis.

HRA is bedoeld ter stimuleren van de aanschaf van het huis.

Op een of andere reden is er een correlatie gemaakt tussen deze en gaat de spreekwoordelijke derde er mee vandoor.

Overheid int belasting tbv de burger alleen gaat het met deze regelingen allemaal richting financiële instellingen.

- Wackmack

- Registratie: Oktober 2003

- Laatst online: 03-08 16:43

De magische grens van 270.000 is bereikt

Bron http://www.geenstijl.nl/archives/images/funda270def.html

Apart dat de NVM dan weer zo positief is.

Om het af te maken met een mooie compilatie YouTube: Ger Hukker compilatie 2008 -2011

YouTube: Ger Hukker compilatie 2008 -2011

Bron http://www.geenstijl.nl/archives/images/funda270def.html

Apart dat de NVM dan weer zo positief is.

http://daskapital.nl/2013...izencrisis_is_over_d.htmlYay! NVM: huizencrisis is over de helft

Goed nieuws op zondag. De huizenprijzen gaan volgend jaar stabiliseren, jawel sta-bi-li-se-ren, joehoe! En, de crisis op onze huizenmarkt is over de helft. Mooi man! Kom maar op met de confetti en slingers! Oh nee. Ho, stop en wacht. Doe maar weer terug in de doos met feestartikelen, want het is Ger Hukker die aan het voorspellen slaat. Het opperhoofd van de Nederlandse Vereniging van Makelaars (NVM) heeft een reputatie. Die van er ieder jaar steevast naast zitten. Het al jaren compleet verkeerd zien, dat vinden wij ook tamelijk briljant (compilatie 2008-2011 hieronder).

Hukker mocht vandaag aanschuiven bij Harry Mens in Business-Class. Fijn programma waar wij met badjas aan, koffie en croissantjes erbij, iedere zondag voor gaan zitten. De NVM-chief zegt dat er minder woningen bijkomen. Slecht nieuws voor makelaars maar dat leidt op termijn tot krapte op de markt. Krapte? Over welke krapte en welke termijn heeft Hukker het eigenlijk? Om alleen het overschot aan koophuizen weg te werken (zie linkerbovenhoek van deze site) moet een stad ter grootte van Utrecht worden gesloopt. Dan maar bankje bashen, want volgens Hukker zijn banken alleen maar met hun 'eigen huis' bezig. Omdat geen hond tegenwoordig nog een vaste baan krijgt, wil de NVM-baas daarom een nieuw financieringssysteem, waarin mensen die geen vast contract hebben een bepaald percentage hypotheek krijgen.

Ja, laten we de huizencrisis oplossen door er meer krediet tegenaan te gooien voor mensen die het eigenlijk niet kunnen betalen. Goed idee Ger! Wij hebben er ook nog een paar. Wat te denken van een hypotheek voor studenten kunstgeschiedenis, werkloze hangjongeren, asielzoekers, bijstandsmoeders of daklozen? Stef Blok kom er maar in!

Om het af te maken met een mooie compilatie

[ Voor 100% gewijzigd door Wackmack op 10-06-2013 14:29 ]

- Stoffel

- Registratie: Mei 2001

- Laatst online: 25-05 17:40

Engineering the impossible

Dat is ook gewoon stemmingmakerij, het is niet alsof al die huizen nu leeg staan. Een zeer groot gedeelte van de verkopers wil gewoon verhuizen naar een ander te koop staand huis uit dezelfde voorraad.Om alleen het overschot aan koophuizen weg te werken (zie linkerbovenhoek van deze site) moet een stad ter grootte van Utrecht worden gesloopt.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Als je een correctie toepast mag wel een flinke stad worden gesloopt.

Je hebt nu al krimpgemeentes waar je weinig mee kunt, als je daar een gezonde situatie wilt houden moet je een deel afbreken. Daarnaast hoor je betrekkelijk weinig over de toestand van huizen. Als ik bepaalde wijken zie dan is de prijs/kwaliteit ver te zoeken. Weinig realistisch om te zeggen dat die echt levensvatbaar zijn.

Helaas houden de belangengroepen het vaak oppervlakkig en wordt er zo nu en dan opgemerkt dat een huis te duur is in de huidige markt.

Je hebt nu al krimpgemeentes waar je weinig mee kunt, als je daar een gezonde situatie wilt houden moet je een deel afbreken. Daarnaast hoor je betrekkelijk weinig over de toestand van huizen. Als ik bepaalde wijken zie dan is de prijs/kwaliteit ver te zoeken. Weinig realistisch om te zeggen dat die echt levensvatbaar zijn.

Helaas houden de belangengroepen het vaak oppervlakkig en wordt er zo nu en dan opgemerkt dat een huis te duur is in de huidige markt.

Dan heb je een andere som gemaakt dan de meeste mensen, en negeer je ook nog dat je tegenwoordig een starterslening in de maag gesplitst krijgt en vrijwel zeker een huis hebt wat in waarde daalt. Heb je de beperking van de HRA wel meegenomen? Wat te denken van een Blok hypotheek? En hoe hoger de rente hoe groter het verschil, dus ja de lage rente compenseert wel iets maar als je hem 30 jaar vast zet is het ook weer niet zo laag en anders is de kans groot dat je met hogere rentes te maken hebt, terwijl juist het prijsverschil op het einde van de looptijd gemaakt wordt (als er al veel is afgelost en de HRA beperkt wordt)Krisp schreef op maandag 10 juni 2013 @ 07:32:

[...]

Dat valt wel mee: bij gelijkblijvende rentepercentages is het verschil ±15%. Daar komt bij dat de rentepercentages de afgelopen jaren zijn gedaald, waardoor het verschil kleiner wordt. Bovendien is het verschil tussen annuïteiten en banksparen de eerste paar jaar niet of nauwelijks zichtbaar. Ik denk daarom dat de effecten van deze verandering worden overdreven. De belangrijkste beperking waar de koper tegenaan loopt is het NIBUD die de normen heeft aangescherpt. Die beperking hoor je doorgaans terug in de opmerking dat de banken geen geld 'willen' lenen.

Hoe dan ook, deze maatregelen zijn net een half jaar oud, en in die tijd is er geen 15% of meer vanaf gegaan. Mensen die denken dat het nu dus een betere tijd is geworden om te kopen dan een jaar eerder zitten er naast, tenzij ze cash betalen.

[ Voor 13% gewijzigd door ph4ge op 10-06-2013 15:02 ]

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Dat van die vaste contracten is wel een punt. Ze willen bij de overheid (vooral D'66 ziet het als heilige graal) verregaande flexibilisering op de arbeidsmarkt (alleen bij bedrijven natuurlijk...), maar hierdoor krijgt men weer geen hypotheek. Je krijgt een soort kip/ei verhaal waarbij je maar moeilijk aan de gewenste zekerheden kan voldoen.

This is my signature. There are many like it, but this one is mine.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Die 'missende' 15% moet je niet te hard roepen, volg het nieuws van de komende zomermaanden maar. Meer dan 10% jaar-op-jaar daling gaan we zeker langs zien komen. De afgelopen periodes waren er gewoon telkens maatregelen om te helpen watertrappelen, zoals af laten lopen van OB-korting (die toch bleef) en verdwijnen van aflossingsvrij (wat niks uit maakt in lening, enkel in maandlasten).ph4ge schreef op maandag 10 juni 2013 @ 15:00:

[...]

Dan heb je een andere som gemaakt dan de meeste mensen, en negeer je ook nog dat je tegenwoordig een starterslening in de maag gesplitst krijgt en vrijwel zeker een huis hebt wat in waarde daalt. Heb je de beperking van de HRA wel meegenomen? Wat te denken van een Blok hypotheek? En hoe hoger de rente hoe groter het verschil, dus ja de lage rente compenseert wel iets maar als je hem 30 jaar vast zet is het ook weer niet zo laag en anders is de kans groot dat je met hogere rentes te maken hebt, terwijl juist het prijsverschil op het einde van de looptijd gemaakt wordt (als er al veel is afgelost en de HRA beperkt wordt)

Hoe dan ook, deze maatregelen zijn net een half jaar oud, en in die tijd is er geen 15% of meer vanaf gegaan. Mensen die denken dat het nu dus een betere tijd is geworden om te kopen dan een jaar eerder zitten er naast, tenzij ze cash betalen.

Ironisch genoeg is er aan de maximale leenhoogte weinig tot niks verandert, enkel de maandlasten zijn realistischer (men komt er niet meer pas na 30 jaar achter hoe slecht ze het financieel hebben).

Verder is er geen hond die serieus ingaat op de blok hypotheek of startersleningen, die kun je negeren. Merendeel van plekken met een starterslening, hebben een totaal aantal aanvragen die je op 1 hand kunt tellen - men trapt er gewoon niet (meer) in. Dus dat zijn non-issues.

[ Voor 23% gewijzigd door Xanaroth op 10-06-2013 15:10 ]

Zelfs als dat gebeurt duurt het nog bijna een jaar voordat het een betere tijd is om te kopen. Hoe negatief ik ook ben, ik zie dat niet gebeuren, het blijft gewoon nog jaren in hetzelfde tempo gaan. Afgelopen 5 jaar was het ook al heel *** op de huizenmarkt, maar daalde de huizen ook niet in dat tempo. Dat komt omdat er zoveel krachten en belangen op uit zijn om vooral de daling zo lang mogelijk uit te stelling en de prijs zo hoog mogelijk te houden.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Wackmack

- Registratie: Oktober 2003

- Laatst online: 03-08 16:43

Als je ziet dat er nog nooit zoveel bedrijven failliet zijn gegaan in de laatste 30 jaar, in de maand mei bijna 800, wat voor het laatst voorkwam in 1981, er komen meer bezuinigingen aan dan kan de huizenmarkt toch nooit stijgen?

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Klopt. Verwachting (van economen zonder belangen, dus enigzins onafhankelijk), is dat de woningmarkt een bodem bereikt zo'n 2 jaar na de top van de werkloosheid. Dus eerst moet de werkloosheid herstellen, daarna pas volgt de huizenmarkt.Versteegrob schreef op maandag 10 juni 2013 @ 15:17:

Als je ziet dat er nog nooit zoveel bedrijven failliet zijn gegaan in de laatste 30 jaar, in de maand mei bijna 800, wat voor het laatst voorkwam in 1981, er komen meer bezuinigingen aan dan kan de huizenmarkt toch nooit stijgen?

Zolang de werkloosheid dus oploopt, kun je dus bijna garanderen dat er nog minimaal 2 jaar daling te gaan is.

[ Voor 5% gewijzigd door Xanaroth op 10-06-2013 15:24 ]

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

Op nu.nl staat een pdf met het DNB rapport. Ik vind het altijd wonderbaarlijk hoe de economie bijna verticaal stijgt in dat soort verslagen. En zonder onderbouwing. Ze kunnen het verleden verklaren, maar gaan ervan uit dat de effecten volgend jaar opeens weg zijn. Voorbeeld is de daling van het besteedbaar inkomen, onafgebroken vanaf 2007. Dat gaat nog wel even door, maar de consumptie zou erna niet meer dalen... Lees het rapport en verbaas je over de aannames zou ik zeggen.

This is my signature. There are many like it, but this one is mine.

Verwijderd

Ach, zo zei president Hollande laatst dat de eurocrisis voorbij is.

Niets aan de hand dus, toch? Toch?

Niets aan de hand dus, toch? Toch?

Het idee is dat de economie vertrouwen nodig heeft en politici denken dat ze dat met propaganda voor elkaar kunnen krijgen. Dat is makkelijk en gratis, en niet geschoten is altijd mis toch? We zijn echter na bijna 6 jaar crisis daar immuun voor geworden en het (terechte) wantrouwen tegen dit soort rapporten en uitspraken, waardoor ze averechts werken en het vertrouwen ondermijnen.

Ik weet zeker dat als in 2008 alle maatregelen waren genomen die nu over een periode van 6 jaar zijn genomen en als er toen was gezegd "het wordt een aantal jaren slecht" dat er toen wat ophef was maar dat we nu al volop in het herstel zaten. Maar de horizon van politici en belangenorganisaties gaat niet verder dan een jaar, hooguit. Net als dat iedereen al lang en breed weet dat de economie verslechterd en er meer bezuinigen aankomen maar dat de Premier dan oproept om het CBS te verslaan. En er moet gewoon uitgesproken worden dat de huizenprijzen XX% lager worden en dat dat het nieuwe normaal wordt, in plaats van 6 jaar lang het zelfde sprookje dat het volgend jaar goed komt. Dit kost vertrouwen!

Ik weet zeker dat als in 2008 alle maatregelen waren genomen die nu over een periode van 6 jaar zijn genomen en als er toen was gezegd "het wordt een aantal jaren slecht" dat er toen wat ophef was maar dat we nu al volop in het herstel zaten. Maar de horizon van politici en belangenorganisaties gaat niet verder dan een jaar, hooguit. Net als dat iedereen al lang en breed weet dat de economie verslechterd en er meer bezuinigen aankomen maar dat de Premier dan oproept om het CBS te verslaan. En er moet gewoon uitgesproken worden dat de huizenprijzen XX% lager worden en dat dat het nieuwe normaal wordt, in plaats van 6 jaar lang het zelfde sprookje dat het volgend jaar goed komt. Dit kost vertrouwen!

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

Pas als het bloed door de straten loopt en iedereen roept dat het nog erger gaat worden pas dan wordt het beter.

Dat effect heb je met aandelen ook altijd dus waarom met de economie niet?

We zitten in een tijd van bloeden waarin we boeten voor het verleden. Pas als dat is opgelost dan kunnen we weer verder. Ik reken er zeker nog 4 tot 5 jaar ellende bij en misschien dat we dan pas vooruit gaan.

Dat effect heb je met aandelen ook altijd dus waarom met de economie niet?

We zitten in een tijd van bloeden waarin we boeten voor het verleden. Pas als dat is opgelost dan kunnen we weer verder. Ik reken er zeker nog 4 tot 5 jaar ellende bij en misschien dat we dan pas vooruit gaan.

- Iblies

- Registratie: September 2003

- Laatst online: 02-02-2023

Dat is me een partij negativiteit in een paar regels...Wceend schreef op maandag 10 juni 2013 @ 15:59:

Pas als het bloed door de straten loopt en iedereen roept dat het nog erger gaat worden pas dan wordt het beter.

Dat effect heb je met aandelen ook altijd dus waarom met de economie niet?

We zitten in een tijd van bloeden waarin we boeten voor het verleden. Pas als dat is opgelost dan kunnen we weer verder. Ik reken er zeker nog 4 tot 5 jaar ellende bij en misschien dat we dan pas vooruit gaan.

Ten eerste mag je zeker meenemen dat een hogere hypotheek dan de waarde van je huis een keus is die je zelf maakt. Problematisch, zeker, maar je hypotheek omzetten kan het relatief snel oplossen zonder dat het je schokbarend veel gaat kosten. Combineer een annuïteit en lineare hypotheek en je hebt binnen enkele jaren wat kopzorgen minder. Je hoeft zelfs minder zorgen maken om je pensioen omdat je geld in huis gast zitten.

Jammer genoeg blijven discussies hangen bij borrelpraat en mist men net dat beetje extra kennis.

Een ander probleem dat dubbel telt zijn mensen die scheiden. Dat is ook een factor dat je niet zomaar wegwuift. Niet alleen heb je een huis dat snel moet worden verkocht, en vaak onder marktwaarde, vervolgens heb je twee gezinnen die niet meer in staat zijn om een huis te kopen.

Wat je ook niet mag onderschatten is dat al enkele jaren mensen een bankspaar product hebben waardoor ze minimaal de helft van het huis aflossen of sinds dit jaar een hypotheek hebben waarmee ze hun huis direct aflossen. Het nemen van verlies om wat voor reden wordt makkelijk, en de keer dat het een keer tegenzit kan men makkelijker de hypotheek verhogen om een tijdje vooruit te komen. Het is niet allemaal kommer en kwel alleen heeft men tijd nodig om dat in te zien.

Hopelijk kunnen we over 10 jaar terugkijken en afvragen hoe het toch kon dat we in de veronderstelling waren dat we een hypotheek konden afsluiten zonder een stuiver af te sluiten.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

zie jij de economische toestand zonnig in dan op het moment?Iblies schreef op maandag 10 juni 2013 @ 16:18:

[...]

Dat is me een partij negativiteit in een paar regels...

Dat weet jij dat weet ik maar het gros van NL is onwetend of zit onder water waardoor oversluiten of omzetten lastig wordt. Daarnaast hebben ze zoveel minder te besteden dan voor de crisis dat even extra aflossen al lastig is.Ten eerste mag je zeker meenemen dat een hogere hypotheek dan de waarde van je huis een keus is die je zelf maakt. Problematisch, zeker, maar je hypotheek omzetten kan het relatief snel oplossen zonder dat het je schokbarend veel gaat kosten. Combineer een annuïteit en lineare hypotheek en je hebt binnen enkele jaren wat kopzorgen minder. Je hoeft zelfs minder zorgen maken om je pensioen omdat je geld in huis gast zitten.