Als je grond pacht heb je ook rechten. Mocht de gemeente je grond willen hebben die jij pacht van een eigenaar, dan moet zowel de eigenaar als de pachter schadeloos gesteld worden.En gek genoeg blijft het recht op erfpacht (of zoiets, geen idee hoe je het wilt noemen) geld waard. Kennlijk willen mensen daar heel graag 'mogen' betalen voor de erfpacht. Oftewel: gewoon nog verder verhogen om de noord-zuid lijn te betalen

- Resistor

- Registratie: April 2001

- Niet online

Niet meggeren!

/u/25784/ResNot.GIF?f=community)

Maar als je een rijtjeshuis koopt met eigen grond kan je het niet zo maar afbreken en er een eigen huis op zetten. Je zit letterlijk vast aan je buren. Of je moet met het hele rijtje besluiten de boel af te breken en er wat nieuws neer te zetten, maar ik denk dat dat een zeldzaamheid is. (hoogstens het hele rijtje een uitbouw, nieuwe dakgoot of dakbedekking)mekkieboek schreef op zaterdag 19 december 2009 @ 22:40:

[...]

Niet helemaal. Je koopt uiteindelijk toch een Kadastraal object? Kan zijn dat de opstal niet zo lang meegaat, betonrot of weet ik wat. Maar dan heb je toch nog steeds recht op dat stukje grond. Het zou zomaar kunnen dat dat meer waard is geworden ondanks dat je opstal is ingestort.

Edit: ik overdrijf misschien een beetje. Ik wil maar zeggen dat er meer is aan de waarde van een huis dan de stenen, hout en dakpannen.

What will end humanity? Artificial intelligence or natural stupidity?

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

:strip_icc():strip_exif()/u/3093/crop63dbe57e9ea9e_cropped.jpg?f=community)

Huizenprijzen hebben in dezer dagen weinig te maken met de waarde van de gebruikte bouwmaterialen.Niet helemaal. Je koopt uiteindelijk toch een Kadastraal object? Kan zijn dat de opstal niet zo lang meegaat, betonrot of weet ik wat. Maar dan heb je toch nog steeds recht op dat stukje grond. Het zou zomaar kunnen dat dat meer waard is geworden ondanks dat je opstal is ingestort.

Edit: ik overdrijf misschien een beetje. Ik wil maar zeggen dat er meer is aan de waarde van een huis dan de stenen, hout en dakpannen.

- MBV

- Registratie: Februari 2002

- Laatst online: 10-07 14:33

weet ik niet zo zeker, kjik maar naar je opstalverzekering. Volgens mij is de herbouwwaarde al gauw de helft van de waarde van je huis.

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Ik vergelijk het niet met een muziekinstrument hoor...Rukapul schreef op zaterdag 19 december 2009 @ 23:08:

Niemand die dat zal ontkennen, maar als dfrenner betoogt dat (de waardeontwikkeling door de tijd van) een huis met een muziekinstrument valt te vergelijken dan kan dat enkel opgaan voor de opstal (en dat zelfs niet). Zijn vergelijking tussen een oud en nieuw huis kan ook alleen maar opgaan voor de opstal.

Wat ik (al een aantal pagina's) probeer te zeggen:

Stel alles daalt fors en je blijft gelijk verdienen. Dan is het niet zo dat iedereen lekker in een eengezinswoning wil zitten. Nee nu is opeens een 2 onder 1 kapper bereikbaar en wil ook iedereen dat... Dat zit nu eenmaal in de mentaliteit. Iedereen (ook ik) wil groter. Ook al heb je het net nodig.

Dus als alles echt zo veel goedkoper wordt (wat ik dus sterk betwijfel, en wel om de volgende reden:), dan zullen te veel mensen een 2 onder 1 kapper of villa willen (te veel vraag) en het aanbod is te laag...

Omdat het nooit zal wachten op de forse daling zal deze dus nooit zo fors zijn. Het is niet zo: We wachten nu met z'n allen op 40% van de prijs af en dan komt er een startschot, wil iedereen kopen, en dan pas gaat de prijs stijgen... Zo werkt dat niet. Dat is slecht nieuws voor de bubbelaanhangers die graag goedkoop willen kopen. Maar goed, jullie wachten nu al!? Hoe lang precies?

Bij een lichte daling zal de vraag naar verhouding aantrekken... Dat zien we nu ook...

Zo niet meer...MBV schreef op zondag 20 december 2009 @ 15:57:

weet ik niet zo zeker, kjik maar naar je opstalverzekering. Volgens mij is de herbouwwaarde al gauw de helft van de waarde van je huis.

Bij ons huis van 260.000 is de herbouwwaarde op 160.000 gesteld en dus ga ik uit van een grondprijs van 100.000. Geen idee of dit klopt, maar ja...

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

Nu ga je er wel van uit dat je dan evenveel krediet kan krijgen als nu.dfrenner schreef op zondag 20 december 2009 @ 23:17:

[...]

Stel alles daalt fors en je blijft gelijk verdienen. Dan is het niet zo dat iedereen lekker in een eengezinswoning wil zitten. Nee nu is opeens een 2 onder 1 kapper bereikbaar en wil ook iedereen dat... Dat zit nu eenmaal in de mentaliteit. Iedereen (ook ik) wil groter. Ook al heb je het net nodig.

Dus als alles echt zo veel goedkoper wordt (wat ik dus sterk betwijfel, en wel om de volgende reden:), dan zullen te veel mensen een 2 onder 1 kapper of villa willen (te veel vraag) en het aanbod is te laag...

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- n4m3l355

- Registratie: November 2001

- Laatst online: 27-05 23:06

/u/40481/crop63f777c898038_cropped.png?f=community)

Een interessant stukje over de Grachtenindex is dat de waardestijging door de eeuwen heen van vastgoed erg afhankelijk is van het punt omstreeks 1650 dat je als eikpunt neemt. Het schuiven van een peer decenia kan een gigantische stijging/daling tot gevolg hebben anno 2010. Het interessante is dan ook wel dat het gemiddelde op nagenoeg 0 waardestijging (minus indexering) uitkomt. Van belang is wel dat (en dat is het mooie van de grachten index) top kwaliteit woningen op een top locatie hiervoor zorgen. Stel je zou iets kopen wat vroeger populair was (Het Gooi bv) zit je nu met een woning die sterk in waarde is gedaald echter een kleine 10 a 15 jaar geleden kon je daar ook voor een redelijke prijs nog een woning kopen tot 2 jaar geleden.

Betreffende de grondwaarde lijkt het me geen geheim dat de locatie enorm veel kan uitmaken. Maastricht centrum bv rekent men zonder blikken of blozen 1500 tot 2000 euro/m2 iets wat in Amsterdam allicht nog extremer zal zijn.

Betreffende de grondwaarde lijkt het me geen geheim dat de locatie enorm veel kan uitmaken. Maastricht centrum bv rekent men zonder blikken of blozen 1500 tot 2000 euro/m2 iets wat in Amsterdam allicht nog extremer zal zijn.

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Daar heb je gelijk in...EXX schreef op zondag 20 december 2009 @ 23:31:

[...]

Nu ga je er wel van uit dat je dan evenveel krediet kan krijgen als nu.

Maar dan ga jij er weer van uit dat iedereen het maximale leent.

Daarbij - inflatie en correctie op het t lenen bedrag zal elkaar wel ongeveer opheffen....

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

:strip_icc():strip_exif()/u/6143/rincewind.jpg?f=community)

Dat vind ik nogal een flinke aanname. Het is niet onwaarschijnlijk dat we de aankomende paar jaar zo goed als geen inflatie hebben, maar het zou zomaar kunnen dat de banken nog voorzichtiger worden met het verstrekken van kredieten ( Al denk ik persoonlijk dat de kredietverstrekking niet enorm veel strenger zal worden ).dfrenner schreef op maandag 21 december 2009 @ 09:27:

[...]

Daarbij - inflatie en correctie op het t lenen bedrag zal elkaar wel ongeveer opheffen....

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Precies, de helft is dikke lucht. Sterker nog: veel meer dan de helft, want bij een oud huis zou de herbouwwaarde gewoon meer moeten zijn dan je voor het huis betaald hebt...MBV schreef op zondag 20 december 2009 @ 15:57:

weet ik niet zo zeker, kjik maar naar je opstalverzekering. Volgens mij is de herbouwwaarde al gauw de helft van de waarde van je huis.

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

Ja inderdaad, want grond, of een mooie locatie heeft natuurlijk 0 waardeRemcoDelft schreef op maandag 21 december 2009 @ 09:35:

[...]

Precies, de helft is dikke lucht. Sterker nog: veel meer dan de helft, want bij een oud huis zou de herbouwwaarde gewoon meer moeten zijn dan je voor het huis betaald hebt...

Dat jij het dat niet waard vind is jouw goed recht, maar blijkbaar zijn er wel mensen die daar wel geld voor over hebben.

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

/u/5091/crop61ea61f79e935_cropped.png?f=community)

Waarom eigenlijk??? Die mag je even uitleggen.RemcoDelft schreef op maandag 21 december 2009 @ 09:35:

Precies, de helft is dikke lucht. Sterker nog: veel meer dan de helft, want bij een oud huis zou de herbouwwaarde gewoon meer moeten zijn dan je voor het huis betaald hebt...

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Mooie locatie heeft inderdaad waarde, voor grond vind ik het nog steeds belachelijk dat bouwgrond perse meer moet kosten dan landbouwgrond. En landbouwgrond heeft een verwaarloosbare waarde t.o.v. de bouwkosten van een huis.Woy schreef op maandag 21 december 2009 @ 09:39:

[...]

Ja inderdaad, want grond, of een mooie locatie heeft natuurlijk 0 waarde

Alleen gaat die "mooie locatie" stomweg niet op: ook bouwgrond in midden-schubbekutteveen is duur. En hier in de Randstad liggen heel veel weilanden (waarde nihil zolang het weiland is) op toplocaties.

't Is niet alsof er veel keus is...Dat jij het dat niet waard vind is jouw goed recht, maar blijkbaar zijn er wel mensen die daar wel geld voor over hebben.

- Nomis

- Registratie: November 2000

- Laatst online: 10-07 15:11

/u/14765/crop5de657cedadc0.png?f=community)

Bij mijn huis wilde de univé de woz waarde van mijn huis nemen en daar de waarde van de grond afhalen als herbouwprijs. Kwamen we uit op 15.000 euro. Daar is toch maar 200.000 bij geteld, omdat er anders later problemen van komen.

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

:strip_exif()/u/52705/233496.gif?f=community)

Bouwgrond kost niet perse meer dan landbouwgrond. Het is waarschijnlijk andersom. Landbouwgrond is goedkoper omdat er geen bouw bestemming voor is.RemcoDelft schreef op maandag 21 december 2009 @ 10:06:

[...]

Mooie locatie heeft inderdaad waarde, voor grond vind ik het nog steeds belachelijk dat bouwgrond perse meer moet kosten dan landbouwgrond. En landbouwgrond heeft een verwaarloosbare waarde t.o.v. de bouwkosten van een huis.

Alleen gaat die "mooie locatie" stomweg niet op: ook bouwgrond in midden-schubbekutteveen is duur. En hier in de Randstad liggen heel veel weilanden (waarde nihil zolang het weiland is) op toplocaties.

[...]

't Is niet alsof er veel keus is...

Waar betaal je meer voor: een stuk grond waar je een huis op mag bouwen of een stuk grond waar je niets om mag bouwen?

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Precies, dat is overheidsbemoeienis...Brons schreef op maandag 21 december 2009 @ 11:16:

[...]

Bouwgrond kost niet perse meer dan landbouwgrond. Het is waarschijnlijk andersom. Landbouwgrond is goedkoper omdat er geen bouw bestemming voor is.

Waar betaal je meer voor: een stuk grond waar je een huis op mag bouwen of een stuk grond waar je niets om mag bouwen?

- Jaspertje

- Registratie: September 2001

- Laatst online: 15-06 23:08

Max & Milo.. lief

:strip_icc():strip_exif()/u/34616/got1.jpg?f=community)

Omdat er in Nederland een tekort aan huizen is en de overheden de bouwgrond niet in grote getalen vrijgeven? Er is in Nederland een tekort aan bouwgrond en schaarste betekend een hogere prijs....Brons schreef op maandag 21 december 2009 @ 11:16:

[...]

Waar betaal je meer voor: een stuk grond waar je een huis op mag bouwen of een stuk grond waar je niets om mag bouwen?

En sommige vinden dat je overal in Nederland maar huizen moet kunnen bouwen als je ergens een mooi plekje ziet en andere zien meer in het behoud van natuur / landschap en vinden dat de gemeentes het zo goed doen. De waarheid ligt egens in het midden waarschijnlijk

[ Voor 23% gewijzigd door Jaspertje op 21-12-2009 11:50 ]

- Istrilyin

- Registratie: Februari 2009

- Laatst online: 06-12-2025

Okay, cbs heeft weer een maandje erbij. In november zijn de prijzen weer een paar tiende procentjes gedaald, we zitten nu op het niveau van januari 2007.

Linkje.

De "ten opzichte van deze maand in het vorig jaar" fanaten kunnen nu opmerken dat het aantal woningen niet erg omlaag meer is t.o.v. vorig jaar. Dat is logisch, omdat zo rond november vorig jaar de aantallen met een schok zo'n 25% naar bene gingen.

Linkje.

De "ten opzichte van deze maand in het vorig jaar" fanaten kunnen nu opmerken dat het aantal woningen niet erg omlaag meer is t.o.v. vorig jaar. Dat is logisch, omdat zo rond november vorig jaar de aantallen met een schok zo'n 25% naar bene gingen.

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

Je kan het natuurlijk oneens zijn met het feit dat we niet het hele land volbouwen. Echter is het de normaalste zaak over ter wereld dat landbouwgrond goedkoper is dan bouwgrond voor huizen. Jij gaf aan dat het belachelijk is dat langbouwgrond minder kost dan bouwgrond. Ik kan niet anders concluderen dan dat het logisch is.RemcoDelft schreef op maandag 21 december 2009 @ 11:36:

[...]

Precies, dat is overheidsbemoeienis...

Het is de normaalste zaak van de wereld om cijfers te vergelijken met cijfers van het jaar daar voor. Dat is om seizoensinvloeden er uit te werken.Istrilyin schreef op maandag 21 december 2009 @ 16:04:

Linkje.

De "ten opzichte van deze maand in het vorig jaar" fanaten kunnen nu opmerken dat het aantal woningen niet erg omlaag meer is t.o.v. vorig jaar. Dat is logisch, omdat zo rond november vorig jaar de aantallen met een schok zo'n 25% naar bene gingen.

[ Voor 45% gewijzigd door Brons op 21-12-2009 18:22 ]

- FireAge

- Registratie: Augustus 2002

- Laatst online: 01:04

:strip_exif()/u/61575/Fireage_60_60.gif?f=community)

Wat vaag dat er in december van elk jaar steeds zoveel huizen verkocht worden. Kan daar geen reden voor bedenken.Istrilyin schreef op maandag 21 december 2009 @ 16:04:

Okay, cbs heeft weer een maandje erbij. In november zijn de prijzen weer een paar tiende procentjes gedaald, we zitten nu op het niveau van januari 2007.

Linkje.

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

Een bestemming woningbouw op een stuk grond heeft een bepaalde waarde. Je krijgt het recht om op dat stukje grond iets in een bepaalde gemeente te bouwen. Dit recht wordt door een gemeente (via de provincie) gegeven en heeft een bepaalde waarde.Gemeentes gebruiken dit geld weer om andere nuttige (en soms onnuttig) dingen te dien. Je kan het zien als een soort belasting wat je betaald om in een bepaalde gemeente te mogen wonen. (Dit geldt voornamelijk in het geval de gemeente de kavels uitgeeft)Je kan het natuurlijk oneens zijn met het feit dat we niet het hele land volbouwen. Echter is het de normaalste zaak over ter wereld dat landbouwgrond goedkoper is dan bouwgrond voor huizen. Jij gaf aan dat het belachelijk is dat langbouwgrond minder kost dan bouwgrond. Ik kan niet anders concluderen dan dat het logisch is.

[ Voor 4% gewijzigd door fagao op 22-12-2009 08:22 ]

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Ikke wel... toen ik een huis kocht heb ik het ook nog even in december laten passeren. Dit ivm het fiscaal jaar. Eerste 2 weken van januari zal er wel niet veel verkochtpasseren worden.FireAge schreef op maandag 21 december 2009 @ 19:38:

[...]

Wat vaag dat er in december van elk jaar steeds zoveel huizen verkocht worden. Kan daar geen reden voor bedenken.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- Istrilyin

- Registratie: Februari 2009

- Laatst online: 06-12-2025

Ik weet het... Alleen geeft het niet zo goed de trend weer als je jaarverschillen van maand tot maand vergelijkt. Zeker niet als er in het jaar ervoor een omslagpunt lag. Dit is op dit forum overigens al door en door doorgesproken.Brons schreef op maandag 21 december 2009 @ 18:21:

Het is de normaalste zaak van de wereld om cijfers te vergelijken met cijfers van het jaar daar voor. Dat is om seizoensinvloeden er uit te werken.

Fireage: misschien is december ook populair vanwege de vakantie factor? En dat mensen nog net een jaartje extra spaarloon belastingvrij kunnen gebruiken? Ik weet het eigenlijk niet, gewoon speculatie.

- emilionl

- Registratie: Maart 2008

- Laatst online: 07-07 23:14

En dan ga je ervanuit dat de gemeente de gronden al opgekocht heeft voor de gemeente ze kan uitgeven.fagao schreef op dinsdag 22 december 2009 @ 08:18:

[...]

Een bestemming woningbouw op een stuk grond heeft een bepaalde waarde. Je krijgt het recht om op dat stukje grond iets in een bepaalde gemeente te bouwen. Dit recht wordt door een gemeente (via de provincie) gegeven en heeft een bepaalde waarde.Gemeentes gebruiken dit geld weer om andere nuttige (en soms onnuttig) dingen te dien. Je kan het zien als een soort belasting wat je betaald om in een bepaalde gemeente te mogen wonen. (Dit geldt voornamelijk in het geval de gemeente de kavels uitgeeft)

En dan moet het ook nog bouwrijp gemaakt zijn als je zelf gaat bouwen.

[ Voor 4% gewijzigd door emilionl op 24-12-2009 21:06 ]

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

De gemeente koopt lang niet altijd zelf de grond op. Voordat de gemeente een wijk bouwt is de grond meestal al lang in handen van investeerders (Banken, verzekeraars, projectontwikkelaars). Gemeentes moeten om tafel met deze ontwikkelaars om afspraken te maken over hoe de wijk ingericht moet worden.En dan ga je ervanuit dat de gemeente de gronden al opgekocht heeft voor de gemeente ze kan uitgeven.

En dan moet het ook nog bouwrijp gemaakt zijn als je zelf gaat bouwen.

Daarnaast willen gemeentes steeds meer vrije kavels uitgeven waar particulieren zelf op kunnen ontwikkelen. Zo kan de gemeeten zelf een graantje meepikken van de hoge grondprijzen en kunnen particulieren zelf (beperkt) kiezen wat en hoe ze de woning bouwen (mits aan welstand normen voldaan wordt).

Een van de instrumenten die gemeentes vaak gebruiken om de grondspeculaten voor te blijven is het vestigen van een voorkeursrecht.

De kosten voor infra en planontwikkeling en faciliteiten binnen een wijk moeten vaak ook betaald worden van de grondprijs.En dan ga je ervanuit dat de gemeente de gronden al opgekocht heeft voor de gemeente ze kan uitgeven.

En dan moet het ook nog bouwrijp gemaakt zijn als je zelf gaat bouwen.

[ Voor 14% gewijzigd door fagao op 25-12-2009 16:17 ]

- emilionl

- Registratie: Maart 2008

- Laatst online: 07-07 23:14

dit weet ik, maar ik bedoel dat jij ervanuit gaat dat je zo een kavel kunt krijgen en kan beginnen met bouwen.fagao schreef op vrijdag 25 december 2009 @ 16:16:

[...]

De gemeente koopt lang niet altijd zelf de grond op. Voordat de gemeente een wijk bouwt is de grond meestal al lang in handen van investeerders (Banken, verzekeraars, projectontwikkelaars). Gemeentes moeten om tafel met deze ontwikkelaars om afspraken te maken over hoe de wijk ingericht moet worden.

Daarnaast willen gemeentes steeds meer vrije kavels uitgeven waar particulieren zelf op kunnen ontwikkelen. Zo kan de gemeeten zelf een graantje meepikken van de hoge grondprijzen en kunnen particulieren zelf (beperkt) kiezen wat en hoe ze de woning bouwen (mits aan welstand normen voldaan wordt).

Een van de instrumenten die gemeentes vaak gebruiken om de grondspeculaten voor te blijven is het vestigen van een voorkeursrecht.

[...]

De kosten voor infra en planontwikkeling en faciliteiten binnen een wijk moeten vaak ook betaald worden van de grondprijs.

wat natuurlijk strict gesproken niet kan/mag.

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

Nee, dat klopt. Je moet natuurlijk wel een kavel hebben met de bestemming woningbouw.Of een verzoek voor bestemmingsplanwijziging indienen zodat je er kan bouwen. (Dit moet natuurlijk wel matchen met de structuurvisie/streekplan wat vastgesteld is voor de omgeving).dit weet ik, maar ik bedoel dat jij ervanuit gaat dat je zo een kavel kunt krijgen en kan beginnen met bouwen.

wat natuurlijk strict gesproken niet kan/mag.

Het zomaar kopen van een kavel l(landbouw)grond en de bestemming woningbouw erop krijgen is voor een particulier bijna niet mogelijk. Deze markt is in handen van projectontwikkelaars/investeerders die vaak meer inside informatie hebben over waar gebouwd zal gaan worden (handelen in voorkennis). En daarom ook in grote auto's rijden en in de mooiste huizen wonen.

[ Voor 6% gewijzigd door fagao op 26-12-2009 19:20 ]

- n4m3l355

- Registratie: November 2001

- Laatst online: 27-05 23:06

fagao de realiteit is dat een grondhandelaar vaak optie tot koop afneemt bij een boer en deze opties lopen soms tot ettelijke decenia eer landbouwgrond daadwerkelijk bouwgrond wordt. Waar jij op doelt is zowieso illegaal (neemt niet weg dat het nooit voorkomt maar eerder zelden).

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

Volgens mij komen alle mogelijk constructies voor in contracten. Net wat er uit een onderhandeling komt tussen koper en verkopende partij.Een boer die uitgekocht wordt zal vaak een gedeelte meteen willen cashen (om die andere boerderij te kunnen kopen bv.) en een gedeelte een optie aan de ontwikkelaar geven die pas uitkeert als de bestemmingsplan wijziging definitief is geworden bv. Opties en ontsnappingsclausules worden natuurlijk gebruikt om risico's af te denken.

Waarmee doel je op illegaliteit ? Volgens mij valt dat wel mee. Voorkennis is natuurlijk een heel ruim begrip.

Magoed, volgens mij dwalen we een beetje af...

Strekking is dat grondspeculaties ook meewerken aan een kunstmatig opdrijven van de huizenprijs. Als er meer strijd is om bouwgrond, zal de inkoopprijs van ontwikkelaar hoger worden. Om dan dezelfde marge te houden zal hij de verkoopprijs van de woning ook hoger moeten maken.

Waarmee doel je op illegaliteit ? Volgens mij valt dat wel mee. Voorkennis is natuurlijk een heel ruim begrip.

Magoed, volgens mij dwalen we een beetje af...

Strekking is dat grondspeculaties ook meewerken aan een kunstmatig opdrijven van de huizenprijs. Als er meer strijd is om bouwgrond, zal de inkoopprijs van ontwikkelaar hoger worden. Om dan dezelfde marge te houden zal hij de verkoopprijs van de woning ook hoger moeten maken.

[ Voor 23% gewijzigd door fagao op 26-12-2009 21:30 ]

- emilionl

- Registratie: Maart 2008

- Laatst online: 07-07 23:14

ja en huizenprijzen worden ook opgedreven door de kosten van bouwrijp maken die extra hoog worden door regeltjes over beestjes en misschien een oude pot in de grondfagao schreef op zaterdag 26 december 2009 @ 21:26:

Volgens mij komen alle mogelijk constructies voor in contracten. Net wat er uit een onderhandeling komt tussen koper en verkopende partij.Een boer die uitgekocht wordt zal vaak een gedeelte meteen willen cashen (om die andere boerderij te kunnen kopen bv.) en een gedeelte een optie aan de ontwikkelaar geven die pas uitkeert als de bestemmingsplan wijziging definitief is geworden bv. Opties en ontsnappingsclausules worden natuurlijk gebruikt om risico's af te denken.

Waarmee doel je op illegaliteit ? Volgens mij valt dat wel mee. Voorkennis is natuurlijk een heel ruim begrip.

Magoed, volgens mij dwalen we een beetje af...

Strekking is dat grondspeculaties ook meewerken aan een kunstmatig opdrijven van de huizenprijs. Als er meer strijd is om bouwgrond, zal de inkoopprijs van ontwikkelaar hoger worden. Om dan dezelfde marge te houden zal hij de verkoopprijs van de woning ook hoger moeten maken.

maar goed, ik geloof niet dat er in nederland sprake is van een huizenbubble, dit komt doordat er schaarste is en blijft naar woningen.

Ik ving deze ochtend het volgde op over de radio:

Kabinet is van plan om OZB te koppelen aan Energiecertificaat van de woning.

Wat een bullshit zeg, als dit gaat gebeuren dan wordt het voor de huizenmarkt een flinke klapper. Oudere woningen worden daardoor steeds minder aantrekkelijk (aangezien een label ook meegroeit, door de ontwikkelingen kan ik mij voorstellen dat een A label woning over 20 jaar veel zuiniger is dan een A label woning nu).

Met als gevolg dat nieuwbouw aantrekkelijker wordt dan bestaande bouw, met alle gevolgen van dien.

Ik begrijp dat je als woningbezitter je woning zo goed mogelijk moet isoleren en er alles aan moet doen om zo zuinig mogelijk te kunnen stoken, maar dit gaat veel te ver.

Kabinet is van plan om OZB te koppelen aan Energiecertificaat van de woning.

Wat een bullshit zeg, als dit gaat gebeuren dan wordt het voor de huizenmarkt een flinke klapper. Oudere woningen worden daardoor steeds minder aantrekkelijk (aangezien een label ook meegroeit, door de ontwikkelingen kan ik mij voorstellen dat een A label woning over 20 jaar veel zuiniger is dan een A label woning nu).

Met als gevolg dat nieuwbouw aantrekkelijker wordt dan bestaande bouw, met alle gevolgen van dien.

Ik begrijp dat je als woningbezitter je woning zo goed mogelijk moet isoleren en er alles aan moet doen om zo zuinig mogelijk te kunnen stoken, maar dit gaat veel te ver.

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Ik vraag me ook een beetje af wat criteria zijn voor een A label...Cobb schreef op woensdag 30 december 2009 @ 09:26:

Ik ving deze ochtend het volgde op over de radio:

Kabinet is van plan om OZB te koppelen aan Energiecertificaat van de woning.

Wat een bullshit zeg, als dit gaat gebeuren dan wordt het voor de huizenmarkt een flinke klapper. Oudere woningen worden daardoor steeds minder aantrekkelijk (aangezien een label ook meegroeit, door de ontwikkelingen kan ik mij voorstellen dat een A label woning over 20 jaar veel zuiniger is dan een A label woning nu).

Met als gevolg dat nieuwbouw aantrekkelijker wordt dan bestaande bouw, met alle gevolgen van dien.

Ik begrijp dat je als woningbezitter je woning zo goed mogelijk moet isoleren en er alles aan moet doen om zo zuinig mogelijk te kunnen stoken, maar dit gaat veel te ver.

Wordt m2 ook meegenomen?

Als je geen eigen CV en geen zonnecellen hebt, wat is dan het maximaal haalbare?

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Wat is hier nu exact het probleem van? Of je moet als woningeigenaar zorgen dat je huis geupgrade wordt of je huis levert wat in aar waarde, echter dat wordt meestal wel door locatie gecompensteerd (meestal staan de oudere huizen op de betere locaties).Cobb schreef op woensdag 30 december 2009 @ 09:26:

Ik ving deze ochtend het volgde op over de radio:

Kabinet is van plan om OZB te koppelen aan Energiecertificaat van de woning.

Wat een bullshit zeg, als dit gaat gebeuren dan wordt het voor de huizenmarkt een flinke klapper. Oudere woningen worden daardoor steeds minder aantrekkelijk (aangezien een label ook meegroeit, door de ontwikkelingen kan ik mij voorstellen dat een A label woning over 20 jaar veel zuiniger is dan een A label woning nu).

Met als gevolg dat nieuwbouw aantrekkelijker wordt dan bestaande bouw, met alle gevolgen van dien.

Ik begrijp dat je als woningbezitter je woning zo goed mogelijk moet isoleren en er alles aan moet doen om zo zuinig mogelijk te kunnen stoken, maar dit gaat veel te ver.

En dan komen we wellicht wel een keer van die oude woningvoorraad af... In de verre toekomst alleen nog passieve huizen en plushuizen

Maar nogmaals wat is nu exact het bezwaar behoudens waardeverlies voor oudere woningen? de overheid hoeft toch niet er voor te zorgen dat jou woning maximaal waard blijft? Dat doen ze al met de HRA.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

- Rukapul

- Registratie: Februari 2000

- Laatst online: 01:06

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Het 'probleem' is dat je ook wel enige zekerheid mag verwachten als je een huis koopt en geen slachtoffer van willekeur wordt. Men moet enigszins kunnen handelen op (discussie over) de prikkels wat in dit geval dus een periode van jaren betreft (vergelijk: HRA). Op ad-hoc basis allerlei heffingen en belastingen invoeren die in de huidige CO2-emissiehype past niet bij een betrouwbare overheid. Ook 'stapelbelastingen' (belasting op energie bedraagt inmiddels vele tientallen procenten) dragen niet bij aan de acceptatie. Het past ook niet in het uitgangspunt dat de vervuiler betaalt wat de energiebelasting wel doet.

Het systeem leidt ook tot een systematische heffing op oude huizen, indien consistent toegepast zelfs continu stijgend. Immers, een huis kan vaak maar tot een bepaald niveau geupgradet worden. Is dit echt wat we willen? Is het versneld afschrijven echt het beste voor het milieu als meegewogen wordt dat herbouw ook zeer veel milieueffecten met zich meebrengt?

Tenslotte, OZB is een gemeentelijke belasting met een zeer eenvoudige heffingsgrondslag. Dat op landelijk niveau gaan bijsturen i.c.m. een waardeloze maatstaf en meetmethode (energielabel cq -certificaat) introduceert bovendien veel nieuwe praktische problemen.

Bovenstaande illustrerend met een concreet voorbeeld: jaren '70 huis, energielabel F, energiekosten ca EUR 200 per maand. Uiteraard dient zo'n huis geupgradet te worden, maar HR++ glas en dakisolatie kan het best meegenomen worden met nieuwe kozijnen respectievelijk vernieuwing van de dakbedekking wat men typisch niet op stel en sprong kan doen of nog te vroeg valt wanneer de fysieke levensduur beschouwd wordt.

Het systeem leidt ook tot een systematische heffing op oude huizen, indien consistent toegepast zelfs continu stijgend. Immers, een huis kan vaak maar tot een bepaald niveau geupgradet worden. Is dit echt wat we willen? Is het versneld afschrijven echt het beste voor het milieu als meegewogen wordt dat herbouw ook zeer veel milieueffecten met zich meebrengt?

Tenslotte, OZB is een gemeentelijke belasting met een zeer eenvoudige heffingsgrondslag. Dat op landelijk niveau gaan bijsturen i.c.m. een waardeloze maatstaf en meetmethode (energielabel cq -certificaat) introduceert bovendien veel nieuwe praktische problemen.

Bovenstaande illustrerend met een concreet voorbeeld: jaren '70 huis, energielabel F, energiekosten ca EUR 200 per maand. Uiteraard dient zo'n huis geupgradet te worden, maar HR++ glas en dakisolatie kan het best meegenomen worden met nieuwe kozijnen respectievelijk vernieuwing van de dakbedekking wat men typisch niet op stel en sprong kan doen of nog te vroeg valt wanneer de fysieke levensduur beschouwd wordt.

- fagao

- Registratie: Februari 2000

- Laatst online: 09-07 09:53

Mensen die in een minder goed geisoleerde woning wonen worden nu dubbel gepakt. Ze betalen ook extra belasting op de energiekosten en gaan nu ook nog eens extra belasting betalen aan OZB.

Ik zie veel meer in het extra stimuleren van het plaatsen van dubbel glas/dakisolatie etc. Bijvoorbeeld door een 6% btw regeling voor ioslatiewerkzaamheden te rekenen. Zo kan je ook nog eens de bouw sector simuleren.

Sommige mensen die in een monumentale woning wonen kunnen vaak moeilijk een vergunning krijgen om hun woning te verbouwen en te isoleren. Deze regel maakt het wonen in een monument minder aantrekkelijk. Wil de overheid zijn monumenten graag behouden, zal er een oplossing gezocht moeten worden voor deze groep.

Ik zie veel meer in het extra stimuleren van het plaatsen van dubbel glas/dakisolatie etc. Bijvoorbeeld door een 6% btw regeling voor ioslatiewerkzaamheden te rekenen. Zo kan je ook nog eens de bouw sector simuleren.

Sommige mensen die in een monumentale woning wonen kunnen vaak moeilijk een vergunning krijgen om hun woning te verbouwen en te isoleren. Deze regel maakt het wonen in een monument minder aantrekkelijk. Wil de overheid zijn monumenten graag behouden, zal er een oplossing gezocht moeten worden voor deze groep.

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

Inderdaad, ik ben best voor de stimulering van energiezuinige huizen, maar ik vraag me bij dergelijke maatregelen altijd erg af of er überhaupt wel goed over nagedacht word, of dat er gewoon met een hype meegegaan word.

Het belasten van de energie zelf is natuurlijk de beste manier om dat te stimuleren, want zelfs als ik een erg energie onzuinig huis heb, kan ik alsnog positief voor het milieu bezig zijn door gewoon nooit mijn CV aan te zetten.

Buiten het valide punt van Rukapul dat het eerder afschrijven van een huis helemaal niet positief voor het milieu hoeft te zijn, worden er bij veel van de huidige belastingmaatregels helemaal niet goed meegewogen hoeveel resources het kost om die belasting te heffen. Zoals bij de KM heffing word er een enorm complex en kostbaar systeem bedacht, terwijl het via bijvoorbeeld de benzine veel makkelijker te innen is. Natuurlijk brengt dat ook andere problemen mee, en heb je bij de huidige opzet wat meer mogelijkheden. Maar IMHO wegen dat soort dingen niet op tegen de kosten die ervoor gemaakt worden.

Het is grotendeels offtopic, maar wat dat betreft ben ik sowieso voor een flinke versobering van het hele belastingstelsel. Gewoon inkomsten belasting, zonder allemaal ingewikkelde aftrekposten. Dat zou het innen ook veel eenvoudiger maken. Zeker omdat veel belastingmaatregels helemaal niet het beoogde doel bereiken.

Het belasten van de energie zelf is natuurlijk de beste manier om dat te stimuleren, want zelfs als ik een erg energie onzuinig huis heb, kan ik alsnog positief voor het milieu bezig zijn door gewoon nooit mijn CV aan te zetten.

Buiten het valide punt van Rukapul dat het eerder afschrijven van een huis helemaal niet positief voor het milieu hoeft te zijn, worden er bij veel van de huidige belastingmaatregels helemaal niet goed meegewogen hoeveel resources het kost om die belasting te heffen. Zoals bij de KM heffing word er een enorm complex en kostbaar systeem bedacht, terwijl het via bijvoorbeeld de benzine veel makkelijker te innen is. Natuurlijk brengt dat ook andere problemen mee, en heb je bij de huidige opzet wat meer mogelijkheden. Maar IMHO wegen dat soort dingen niet op tegen de kosten die ervoor gemaakt worden.

Het is grotendeels offtopic, maar wat dat betreft ben ik sowieso voor een flinke versobering van het hele belastingstelsel. Gewoon inkomsten belasting, zonder allemaal ingewikkelde aftrekposten. Dat zou het innen ook veel eenvoudiger maken. Zeker omdat veel belastingmaatregels helemaal niet het beoogde doel bereiken.

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- Mx. Alba

- Registratie: Augustus 2001

- Laatst online: 10-07 20:18

hen/hun/die/diens

/u/32368/crop694538950f5e0_cropped.png?f=community)

In Frankrijk zijn investeringen in energiebezuiniging vrijwel allemaal belastingaftrekbaar, en geven zelfs in sommige gevallen een "crédit d'impôt" dat niet van je inkomen wordt afetrokken maar van de netto belasting die je moet betalen en dat je meerdere jaren mee kan nemen mocht je weinig belasting betalen en dat cash uitbetaald wordt als je helemaal geen belasting hoeft te betalen. Bijvoorbeeld: dubbel glas, dakisolatie, geothermische verwarming, zonneboiler, en gek genoeg: HR-houthaard. Hout stoken wordt in Frankrijk gezien als "énergie renouvellable" oftewel groene energie, omdat je bij het verbranden van hout geen "fossiel CO2" uitstoot maar CO2 dat al in omloop was. Op een HR-houthaard krijg je 50% crédit d'impôt.

Het is alleen een echte hetze als het uit Hetzerath komt, anders is het gewoon sprankelende ophef.

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Dit zijn allemaal valide argumenten. Maar Cobb had het vooral over het aantrekkelijker worden van nieuwbouw ten opizicht van oudbouw. In zichzelf zit in mijn optiek daar niet direct een probleem.Rukapul schreef op woensdag 30 december 2009 @ 11:40:

Het 'probleem' is dat je ook wel enige zekerheid mag verwachten als je een huis koopt en geen slachtoffer van willekeur wordt. Men moet enigszins kunnen handelen op (discussie over) de prikkels wat in dit geval dus een periode van jaren betreft (vergelijk: HRA). Op ad-hoc basis allerlei heffingen en belastingen invoeren die in de huidige CO2-emissiehype past niet bij een betrouwbare overheid. Ook 'stapelbelastingen' (belasting op energie bedraagt inmiddels vele tientallen procenten) dragen niet bij aan de acceptatie. Het past ook niet in het uitgangspunt dat de vervuiler betaalt wat de energiebelasting wel doet.

Het systeem leidt ook tot een systematische heffing op oude huizen, indien consistent toegepast zelfs continu stijgend. Immers, een huis kan vaak maar tot een bepaald niveau geupgradet worden. Is dit echt wat we willen? Is het versneld afschrijven echt het beste voor het milieu als meegewogen wordt dat herbouw ook zeer veel milieueffecten met zich meebrengt?

Tenslotte, OZB is een gemeentelijke belasting met een zeer eenvoudige heffingsgrondslag. Dat op landelijk niveau gaan bijsturen i.c.m. een waardeloze maatstaf en meetmethode (energielabel cq -certificaat) introduceert bovendien veel nieuwe praktische problemen.

Bovenstaande illustrerend met een concreet voorbeeld: jaren '70 huis, energielabel F, energiekosten ca EUR 200 per maand. Uiteraard dient zo'n huis geupgradet te worden, maar HR++ glas en dakisolatie kan het best meegenomen worden met nieuwe kozijnen respectievelijk vernieuwing van de dakbedekking wat men typisch niet op stel en sprong kan doen of nog te vroeg valt wanneer de fysieke levensduur beschouwd wordt.

Ik kan dus meegaan met je argument dat overzichtelijk moet zijn, dus niet aan de OZB koppelen. En ook opletten met stapelen. Maar dat de oude huizen minder aantrekkelijk worden, vind ik in zichzelf geen probleem, tenzij de eigenaar gaat upgraden. Dus vooral koppelen aan de energieprijs.

En ja, we moeten stimuleren, dus trek dat groot onderhoud maar naar voren. Het is je eigen afweging of je de hogere energieprijs betaald of iets meer investeert in groot onderhoud.

Maar in zichzelf zie ik geen probleem in het feit dat oudere huizen minder aantrekkelijk worden. Zeker niet als het speldenprikken zijn. Niemand haalt 25k van zijn woningprijs af omdat de OZB 100 euro duurder wordt.

(overigens woon in ik een E/F label uit de jaren 70

Daarbij worden de eerste schoten weer gelost in het HRA debat:

http://www.volkskrant.nl/...ek_mogelijk_verleden_tijd

http://frontpage.fok.nl/n...trek-weer-onder-vuur.html

Vooral het aanpakken van de aflosvrije hypotheek (heb ik zelf ook

Als de economie aantrekken zou dit een goed moment zijn..

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

Vergeet ook zeker niet de geweldige lobby van de verschillende grote aannemers, die erg gebaat zijn bij deze "stimulering" van nieuwbouw.

Het wordt voor nieuwe kopers weldeglijk een breekpunt om een a-label woning te gaan kopen en niet een oudere woning. Waardoor deze woningen in prijs zullen dalen.

Ik hoop in iedergeval dat dit initiatief niet doorgaat en dat de overheid serieus eens gaat nadenken over echte stimulerings maatregelen om je oude woning energie zuiniger te maken.

Het wordt voor nieuwe kopers weldeglijk een breekpunt om een a-label woning te gaan kopen en niet een oudere woning. Waardoor deze woningen in prijs zullen dalen.

Ik hoop in iedergeval dat dit initiatief niet doorgaat en dat de overheid serieus eens gaat nadenken over echte stimulerings maatregelen om je oude woning energie zuiniger te maken.

[ Voor 20% gewijzigd door Cobb op 30-12-2009 12:00 ]

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 01:06

Eens met bovenstaande dat in principe nieuw best aantrekkelijker mag zijn dan oud door o.a. energiekosten.Cyberpope schreef op woensdag 30 december 2009 @ 11:52:

[...]

Dit zijn allemaal valide argumenten. Maar Cobb had het vooral over het aantrekkelijker worden van nieuwbouw ten opizicht van oudbouw. In zichzelf zit in mijn optiek daar niet direct een probleem.

[...]

Maar dat de oude huizen minder aantrekkelijk worden, vind ik in zichzelf geen probleem, tenzij de eigenaar gaat upgraden. Dus vooral koppelen aan de energieprijs.

[...]

Maar in zichzelf zie ik geen probleem in het feit dat oudere huizen minder aantrekkelijk worden. Zeker niet als het speldenprikken zijn. Niemand haalt 25k van zijn woningprijs af omdat de OZB 100 euro duurder wordt.

Join the club(overigens woon in ik een E/F label uit de jaren 70maar ben wel van mening dat er meer aan duurzaamheid gedaan moeten worden, in een combinatie van straffen en belonen)

De belangrijke noot die ik erbij wil plaatsen is dat de overheid eens een keer stabiel beleid moet tonen op dit vlak zodat men er ook het lange termijn handelen op aan kan passen. De subsidies komen en gaan per kwartaal tegenwoordig en hebben daarnaast het effect gehad dat er zoveel vraag kwam dat de subsidies en belastingverlagingen (BTW) in de vorm van prijsverhogingen bij de bouw terechtkwam in plaats van bij de burger. Ik wil dus een duurzaam systeem

Wat ik er van gelezen heb vind ik de uitvoeringsvorm belachelijk. Waarom aflossingsvrij eruit lichten? Het is niet alsof iemand met een spaarhypotheek fundamenteel anders is dan iemand met aflossingsvrij en een flinke pot kapitaal in box 3. De enige juiste ('eerlijke') oplossing is om te doen alsof iedereen een annuitaire of liniaire hypotheek heeft en aftrek daarop te baseren.Daarbij worden de eerste schoten weer gelost in het HRA debat:

http://www.volkskrant.nl/...ek_mogelijk_verleden_tijd

http://frontpage.fok.nl/n...trek-weer-onder-vuur.html

Vooral het aanpakken van de aflosvrije hypotheek (heb ik zelf ook) zou ik volledig terecht vinden omdat een oneigenlijk uitnutten van de regeling is. Vraag me alleen af of dat voor alle hypotheekvormen geld die niet maandelijk de hypotheeklast verlagen of alleen de volledig aflossingsvrije.

[ Voor 13% gewijzigd door Rukapul op 30-12-2009 12:10 ]

Dat heeft zeker weinig zin, dat heeft enkel maar tot gevolg dat iedereen zijn hypotheek gaat omzetten naar een andere vorm.

Bovendien wordt er weer gestraft, zorg er nu eens voor dat sparen rendabel gaat worden in Nederland.

Bovendien wordt er weer gestraft, zorg er nu eens voor dat sparen rendabel gaat worden in Nederland.

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Mx. Alba

- Registratie: Augustus 2001

- Laatst online: 10-07 20:18

hen/hun/die/diens

HRA afschaffen op aflossingsvrije hypotheken? Ammenooitniet. Ten eerste heeft bijna iedereen in principe een aflossingsvrije hypotheek. Ook als je een spaarhypotheek of beleggingshypotheek hebt blijft je schuld even groot en wordt pas aan het eind alles afgelost. Dat is ook oneigenlijk gebruik van de hypotheekrenteaftrek. Waarom dan alleen de puur aflossingsvrije hypotheek aanpakken, en niet de andere hypotheekvormen die de zelfde constructie gebruiken?

Uiteindelijk mogen wij (30ers) de rekening betalen terwijl onze ouders (60ers) voluit geprofiteerd hebben van de regeling

Uiteindelijk mogen wij (30ers) de rekening betalen terwijl onze ouders (60ers) voluit geprofiteerd hebben van de regeling

Het is alleen een echte hetze als het uit Hetzerath komt, anders is het gewoon sprankelende ophef.

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

Ik zie de eerste loopholes al: een annuïteitenhypotheek met een aflossingsschema dat 10000 jaar duurt (met de optie om na 30 jaar gratis af te lossen, natuurlijk). Wat Rukapul voorstelt lijkt mij de juiste oplossing. Je mag dan zelf weten hoe lang je er over gaat doen maar je HRA is ieder jaar minder.

Het is niet perse straffen, het is een idioot voordeel weghalen. Ik heb liever dat mensen een spaarhypotheek of een annuïteitenhypotheek hebben dan een aflossingsvrije. Overigens is het concept van een spaarhypotheek ook belachelijk. Gewoon ieder jaar HRA geven volgens een 30 jarig schema en je bent klaar met deze onzin.Cobb schreef op woensdag 30 december 2009 @ 12:14:

Bovendien wordt er weer gestraft, zorg er nu eens voor dat sparen rendabel gaat worden in Nederland.

[ Voor 47% gewijzigd door Brons op 30-12-2009 12:24 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 01:06

Na vanochtend in de krant de artikelen over de versoepeling van de erfbelasting en het ontzien van de babyboomers bij de AOW-verhoging gelezen te hebben, komt bij mij toch steeds meer het idee bovendrijven om dan maar een voorheffing op de erfbelasting te doen ter hoogte van bv 50% van het totaal verkregen HRA voordeel gemaximeerd op bv 50% van de totale nalatenschap. Zo wordt het oneigenlijk verkregen vermogen in elk geval bij de volgende generatie enigszins herverdeeld en niet volledig blijvend geprivatiseerd.Mx. Alba schreef op woensdag 30 december 2009 @ 12:15:

Uiteindelijk mogen wij (30ers) de rekening betalen terwijl onze ouders (60ers) voluit geprofiteerd hebben van de regeling

- Mx. Alba

- Registratie: Augustus 2001

- Laatst online: 10-07 20:18

hen/hun/die/diens

Maar dan krijg je het "subprime-probleem", hele volksstammen die de hypotheek de eerste x jaar wel kunnen betalen, maar omdat de netto maandlasten steeds hoger worden, op een gegeven moment in de problemen komen.Brons schreef op woensdag 30 december 2009 @ 12:16:

Ik zie de eerste loopholes al: een annuïteitenhypotheek met een aflossingsschema dat 10000 jaar duurt (met de optie om na 30 jaar gratis af te lossen, natuurlijk). Wat Rukapul voorstelt lijkt mij de juiste oplossing. Je mag dan zelf weten hoe lang je er over gaat doen maar je HRA is ieder jaar minder.

Realiseer je wel dat ook een spaarhypotheek oneigenlijk gebruik maakt van de hypotheekrenteaftrek. Omdat de schuld tijdens de hele looptijd op papier volledig blijft bestaan heb je een maximale aftrek. In de geest is dit het zelfde als een aflossingsvrije hypotheek, en het eigenlijk zeer valide punt dat de overheid heeft tegen de aflossingsvrije hypotheek kan dus ook tegen spaarhypotheken worden aangedragen.Het is niet perse straffen, het is een idioot voordeel weghalen. Ik heb liever dat mensen een spaarhypotheek of een annuïteitenhypotheek hebben dan een aflossingsvrije. Overigens is het concept van een spaarhypotheek ook belachelijk. Gewoon ieder jaar HRA geven volgens een 30 jarig schema en je bent klaar met deze onzin.

Daarbij komt dat als men zomaar besluit nu de HRA af te schaffen of te verlagen, degenen die er het meest door geraakt worden ook degenen zijn die sowieso al het meeste nadeel hadden van de prijsopdrijving die de HRA de afgelopen decennia heeft veroorzaakt, namelijk mensen die in het afgelopen decennium een huis gekocht hebben. Terwijl de mensen die het meest geprofiteerd hebben van de HRA van de afschaffing het minste gaan merken. Echt

Het is alleen een echte hetze als het uit Hetzerath komt, anders is het gewoon sprankelende ophef.

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

Ik zie niet in hoe dat oneigenlijk gebruik van de HRA is. Ik ben het er mee eens dat het een krom systeem is, maar alle spaarvormen ten behoeve van de eigen woning zijn gewoon gereguleerd door de overheid, door die regelgeving erkennen ze expliciet het bestaan van die vormen, en dus is het gewoon het gebruik van de regelingen zoals ze bedoeld zijn.Mx. Alba schreef op woensdag 30 december 2009 @ 12:15:

Dat is ook oneigenlijk gebruik van de hypotheekrenteaftrek.

Dat is juist een van de punten waarom ik bezwaar heb op veel plannen omtrent het afschaffen/beperken van de HRA. Eerst stimuleert de overheid mensen om een langdurende verplichting aan te gaan met betrekking tot kapitaalopbouw voor je woning, waar ook gewoon kosten aan verbonden zitten. En dan ga je opeens de regelgeving omgooien, waardoor mensen nog wel vast zitten aan hun verplichtingen, maar de voordelen er niet meer van hebben.

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

Dan moet de bank deze lening niet verstrekken? Je moet niet alleen naar de eerste maand kijken om te kijken of de klant het kan betalen.Mx. Alba schreef op woensdag 30 december 2009 @ 12:29:

[...]

Maar dan krijg je het "subprime-probleem", hele volksstammen die de hypotheek de eerste x jaar wel kunnen betalen, maar omdat de netto maandlasten steeds hoger worden, op een gegeven moment in de problemen komen.

Ik geef ook aan dat het concept van de spaarhypotheek belachelijk is. De spaarhypotheek is eigenlijk een annuïteitenhypotheek waar de schuld open blijft staan en het spaar gedeelte onbelast is. Een andere oplossing zou zijn om het spaar gedeelte altijd in box 3 te plaatsen.Realiseer je wel dat ook een spaarhypotheek oneigenlijk gebruik maakt van de hypotheekrenteaftrek. Omdat de schuld tijdens de hele looptijd op papier volledig blijft bestaan heb je een maximale aftrek. In de geest is dit het zelfde als een aflossingsvrije hypotheek, en het eigenlijk zeer valide punt dat de overheid heeft tegen de aflossingsvrije hypotheek kan dus ook tegen spaarhypotheken worden aangedragen.

Het blijft in dit topic terug komen maar de HRA gaat natuurlijk niet afgeschaft worden voor mensen die het nu hebben.Woy schreef op woensdag 30 december 2009 @ 12:31:

En dan ga je opeens de regelgeving omgooien, waardoor mensen nog wel vast zitten aan hun verplichtingen, maar de voordelen er niet meer van hebben.

[ Voor 13% gewijzigd door Brons op 30-12-2009 12:35 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 01:06

M.b.t. de HRA is dit eenvoudigweg niet waar. Er wordt al jaren over gesproken, de beperkte maatregelen tot nu toe ontzagen bestaande gevallen, en zoals het er naar uitziet zal welke oplossing dan ook een geleidelijke zijn.Woy schreef op woensdag 30 december 2009 @ 12:31:

En dan ga je opeens de regelgeving omgooien

- Shabbaman

- Registratie: Juli 2005

- Laatst online: 08:38

Got love?

/u/148534/shab4_512_mini.PNG?f=community)

De oplossing is ook niet zo moeilijk; HRA afhankelijk maken van hoe lang je al HRA hebt. Eigenlijk is dit al de bestaande situatie, HRA is gemaximaliseerd op 30 jaar. Je kan dit stapsgewijs naar beneden brengen.Mx. Alba schreef op woensdag 30 december 2009 @ 12:29:

Daarbij komt dat als men zomaar besluit nu de HRA af te schaffen of te verlagen, degenen die er het meest door geraakt worden ook degenen zijn die sowieso al het meeste nadeel hadden van de prijsopdrijving die de HRA de afgelopen decennia heeft veroorzaakt, namelijk mensen die in het afgelopen decennium een huis gekocht hebben. Terwijl de mensen die het meest geprofiteerd hebben van de HRA van de afschaffing het minste gaan merken. Echt

"Our words are backed with NUCLEAR WEAPONS!" - Mahatma Gandhi

Je maakt een afspraak, je stelt zelfs een contract op. Het is niet meer dan fatsoen dat een dergelijk contract wordt nageleefd. Je kunt dan nergens meer van op aan. Telkens blijkt weer dat onze overheid een onbetrouwbare partner is. Als koper wordt je van alles voorgespiegeld waar als het erop aankomt nagnoeg niets van terecht komt. Geleidelijk is ook mooi...dan zitten wij ermee als wij eindelijk van ons pensioen mogen gaan "genieten".Rukapul schreef op woensdag 30 december 2009 @ 12:38:

[...]

M.b.t. de HRA is dit eenvoudigweg niet waar. Er wordt al jaren over gesproken, de beperkte maatregelen tot nu toe ontzagen bestaande gevallen, en zoals het er naar uitziet zal welke oplossing dan ook een geleidelijke zijn.

Je moet langzamerhand gek zijn om nog een huis te durven kopen...

[ Voor 4% gewijzigd door Cobb op 30-12-2009 12:50 ]

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

Er zijn toch zat regelingen die komen en gaan? Het kan toch niet zo zijn dat als een regel ooit is bedacht dat deze nooit meer weg kan?

Overigens zeg jij dat het fatsoen is dat men contracten naleeft: wie heeft het over het niet naleven van contracten? Volgens mij geen enkele tegenstander van de HRA.

Overigens zeg jij dat het fatsoen is dat men contracten naleeft: wie heeft het over het niet naleven van contracten? Volgens mij geen enkele tegenstander van de HRA.

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

Natuurlijk, ik zeg ook nergens dat er geen wijzigingen mogen/moeten komen. Ik zeg echter dat er daarbij rekening gehouden moet worden met de huidige situatie.Rukapul schreef op woensdag 30 december 2009 @ 12:38:

[...]

M.b.t. de HRA is dit eenvoudigweg niet waar. Er wordt al jaren over gesproken, de beperkte maatregelen tot nu toe ontzagen bestaande gevallen, en zoals het er naar uitziet zal welke oplossing dan ook een geleidelijke zijn.

Vaak word er geclaimed dat mensen maar rekening te houden hebben met het opeens compleet afschaffen van de HRA, en dat is iets waar ik het niet mee eens ben. Ook ben ik het niet eens dat alle spaarconstructies oneigenlijk gebruik van het systeem zijn. Wel ben ik het er mee eens dat het niet een optimaal systeem is. Ik ben geenszins tegen een verandering in het systeem, want ik ben van mening dat het niet bereikt waar het voor bedoeld is.

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- Brons

- Registratie: April 2002

- Laatst online: 08-07 17:20

Fail!

Kunnen wij alsjeblieft de discussie over het plotsklaps afschaffen van de HRA achter ons laten? Volgens mij is er niemand die dat wil en het verstoort de discussie over hervorming over de HRA. Elke keer als er een plan of een idee is om de HRA te hervormen komt het plotsklaps afschaffen weer terug en dan vooral bij de voorstanders van de HRA.

- Cyberpope

- Registratie: April 2000

- Niet online

When does the hurting stop??

Ik kan me niet herinneren dat ik een contract met de overheid gesloten heb. Kan ook niet in de verhouding tussen burger en overheid.. En in hoeverre is de overheid een onbetrouwbare partner. Er wordt al minimaal 10 jaar gespeculeerd op de (gefaseerde) afschaffing van de HRA. Je had je er dus op voor kunnen bereiden. En dan nog zal afschaffing in 1 klap niet gebeuren.Cobb schreef op woensdag 30 december 2009 @ 12:48:

[...]

Je maakt een afspraak, je stelt zelfs een contract op. Het is niet meer dan fatsoen dat een dergelijk contract wordt nageleefd. Je kunt dan nergens meer van op aan. Telkens blijkt weer dat onze overheid een onbetrouwbare partner is. Als koper wordt je van alles voorgespiegeld waar als het erop aankomt nagnoeg niets van terecht komt. Geleidelijk is ook mooi...dan zitten wij ermee als wij eindelijk van ons pensioen mogen gaan "genieten".

Je moet langzamerhand gek zijn om nog een huis te durven kopen...

De overheid is geen partij in de koop tussen de verkoop en de koper. Dat jij als koper fiscaal het maximale eruit wil halen is een ander verhaal als dat de overheid is garandeert. Dat doet de overheid namelijk nooit en kan ze ook niet. Omdat je altijd met politieke verhoudingen zit te kijken. Vandaar is er zelfs een aparte wet voor overheden (bestuursrecht).

Volledig mee eens. Niet meer dat ping-pong beleid, maar structurele oplossingen kiezen. (kijk naar duitsland!)Rukapul schreef op woensdag 30 december 2009 @ 12:04:

Join the club

De belangrijke noot die ik erbij wil plaatsen is dat de overheid eens een keer stabiel beleid moet tonen op dit vlak zodat men er ook het lange termijn handelen op aan kan passen. De subsidies komen en gaan per kwartaal tegenwoordig en hebben daarnaast het effect gehad dat er zoveel vraag kwam dat de subsidies en belastingverlagingen (BTW) in de vorm van prijsverhogingen bij de bouw terechtkwam in plaats van bij de burger. Ik wil dus een duurzaam systeem

Dat zijn ook de vragen die ik heb. Is het alleen 100% aflossingsvrij (of te wel ook geen spaargedeelte opbouwen) of is het elke vorm waarbij je de HRA maximaliseerd. De 100% aflossingsvrij is natuurlijk de meeste perverse vorm die ontstaan is door de regelgeving. En het zou goed zijn om het in te perken. Maar ben het eens dat je beter kunt gaan naar een geleidelijke afschaffing van de HRA. Zeg 5% minder per jaar. Ben je er in 20 jaar vanaf.Wat ik er van gelezen heb vind ik de uitvoeringsvorm belachelijk. Waarom aflossingsvrij eruit lichten? Het is niet alsof iemand met een spaarhypotheek fundamenteel anders is dan iemand met aflossingsvrij en een flinke pot kapitaal in box 3. De enige juiste ('eerlijke') oplossing is om te doen alsof iedereen een annuitaire of liniaire hypotheek heeft en aftrek daarop te baseren.

Dat heeft natuurlijk zin, omdat dan de maximale HRA niet meer uitgenut wordt, wat goed is voor de belastingen. Het is ook nut om te zorgen dat mensen zich niet te ver in de schulden steken.Cobb schreef op woensdag 30 december 2009 @ 12:14:

Dat heeft zeker weinig zin, dat heeft enkel maar tot gevolg dat iedereen zijn hypotheek gaat omzetten naar een andere vorm.

Bovendien wordt er weer gestraft, zorg er nu eens voor dat sparen rendabel gaat worden in Nederland.

With so many things coming back in style, I can't wait till loyalty, intelligence and morals become a trend again.......

Goed, ik kan mij niet voorstellen dat de huidige HRA genieters worden ontzien in evt. genomen maatregelen. ALLE huisjes zijn immers bespreekbaar geworden. Stel dat het wel zo is, laat ze dat dan eens zeggen, dan krijg je sneller de rust terug in de markt. In plaats van alle onzekerheid die nu wordt geschapen.

Laat ze maar eens zorgen dat ik mijn overwaarde vrij kan besteden, dat stimuleert pas om af te lossen.

Die insteek begrijp ik ook wel alleen is het effect op de begroting marginaal er sterft dan enkel een nieuwe hypotheek vorm uit, waarom zouden ze dit dan gaan doen? Het enige waar dan nog iets valt te halen zijn de bestaande hypotheken.Cyberpope schreef op woensdag 30 december 2009 @ 13:02:

[...]

Dat heeft natuurlijk zin, omdat dan de maximale HRA niet meer uitgenut wordt, wat goed is voor de belastingen. Het is ook nut om te zorgen dat mensen zich niet te ver in de schulden steken.

Laat ze maar eens zorgen dat ik mijn overwaarde vrij kan besteden, dat stimuleert pas om af te lossen.

[ Voor 5% gewijzigd door Cobb op 30-12-2009 13:15 ]

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Mx. Alba

- Registratie: Augustus 2001

- Laatst online: 10-07 20:18

hen/hun/die/diens

Don't get me wrong, ik ben tegen hypotheekrenteaftrek. Het probleem is echter dat er nu hele volksstammen zijn die er financieel van afhankelijk zijn (ikzelf inbegrepen).

Het perverse van vrijwel elke vorm van afschaffing van de HRA is dat degenen die er het meeste baat bij gehad hebben het minst betalen, terwijl degenen die nu vooral de nadelige effecten van de HRA merken (nl. opgedreven prijzen) ook door een afschaffing het hardst geraakt worden.

Toch lijkt de oplossing me heel voordehandliggend. HRA is nu al gelimiteerd op 30 jaar. Maak dat volgend jaar 29 jaar voor hypotheken die dan worden afgesloten. En het jaar daarna 28 jaar, enzoverder, ben je in 30 jaar van de HRA af zonder de mensen onnodig te straffen en zonder de huizenmarkt om zeep te helpen, omdat de te verwachten prijsdaling zich over 30 jaar uitsmeert.

Het perverse van vrijwel elke vorm van afschaffing van de HRA is dat degenen die er het meeste baat bij gehad hebben het minst betalen, terwijl degenen die nu vooral de nadelige effecten van de HRA merken (nl. opgedreven prijzen) ook door een afschaffing het hardst geraakt worden.

Toch lijkt de oplossing me heel voordehandliggend. HRA is nu al gelimiteerd op 30 jaar. Maak dat volgend jaar 29 jaar voor hypotheken die dan worden afgesloten. En het jaar daarna 28 jaar, enzoverder, ben je in 30 jaar van de HRA af zonder de mensen onnodig te straffen en zonder de huizenmarkt om zeep te helpen, omdat de te verwachten prijsdaling zich over 30 jaar uitsmeert.

Het is alleen een echte hetze als het uit Hetzerath komt, anders is het gewoon sprankelende ophef.

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

Ik ben het gedeeltelijk met je eens, er is nooit garantie gegeven dat de regelgeving nooit zou veranderen. Echter worden mensen door de regels die de overheid stelt gestimuleerd om producten te nemen die een lange looptijd hebben. Op dat vlak vind ik dan wel dat de overheid wat meer zorgplicht heeft dan als je het bijvoorbeeld over eenmalige belastingen zou hebben. Als je het bijvoorbeeld over het afschaffen van de overdrachtsbelasting zou hebben, dan zou ik het misschien een beetje zuur vinden dat ik dat wel heb moeten betalen, maar verder heeft dat niet echt veel invloed op de huidige situatie van mensen. Terwijl mensen door de HRA en de regelgeving omtrent het spaargedeelte wat daar aan gekoppeld is wel vast zitten aan lange termijns producten. Ik vind het dus niet onredelijk om te stellen dat bij het wijzigen van de regels daar minstens rekening mee gehouden word.Cyberpope schreef op woensdag 30 december 2009 @ 13:02:

[...]

Ik kan me niet herinneren dat ik een contract met de overheid gesloten heb. Kan ook niet in de verhouding tussen burger en overheid.. En in hoeverre is de overheid een onbetrouwbare partner. Er wordt al minimaal 10 jaar gespeculeerd op de (gefaseerde) afschaffing van de HRA. Je had je er dus op voor kunnen bereiden. En dan nog zal afschaffing in 1 klap niet gebeuren.

De overheid is geen partij in de koop tussen de verkoop en de koper. Dat jij als koper fiscaal het maximale eruit wil halen is een ander verhaal als dat de overheid is garandeert. Dat doet de overheid namelijk nooit en kan ze ook niet. Omdat je altijd met politieke verhoudingen zit te kijken. Vandaar is er zelfs een aparte wet voor overheden (bestuursrecht).

Daar ben ik het ook mee eens. Het belasting/subsidie/toeslagen beleid van de overheid is echt zo veranderlijk als de *&!$#@. Ze moeten eens gewoon naar de lange termijn kijken, en niet zo'n ping-pong beleid voeren.Volledig mee eens. Niet meer dat ping-pong beleid, maar structurele oplossingen kiezen. (kijk naar duitsland!)

Een dergelijke regeling zou inderdaad niet enorm grote gevolgen hebben, en dus IMHO geen slecht idee. Nou zijn er volgens mij trouwens zo goed als geen 100% aflossingsvrij hypotheken, die ook nog eens boven de executie waarde liggen. Volgens mij zijn dergelijke constructies echt een uniekum in nederland.Dat zijn ook de vragen die ik heb. Is het alleen 100% aflossingsvrij (of te wel ook geen spaargedeelte opbouwen) of is het elke vorm waarbij je de HRA maximaliseerd. De 100% aflossingsvrij is natuurlijk de meeste perverse vorm die ontstaan is door de regelgeving. En het zou goed zijn om het in te perken. Maar ben het eens dat je beter kunt gaan naar een geleidelijke afschaffing van de HRA. Zeg 5% minder per jaar. Ben je er in 20 jaar vanaf.

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- n4m3l355

- Registratie: November 2001

- Laatst online: 27-05 23:06

100% aflossingsvrij is geen probleem, of bij een tophypotheek dat ook mogelijk is weet ik niet.

Het lastige van alle regeltjes is dat er genoeg financiele constructies zijn die op verschillende manieren gebruik kunnen maken van de mogelijkheden die de overheid biedt. Zij het rente aftrek maar ook bv belastingvrij aflossen en zo zullen er voor de kundige onder ons nog een aantal mogelijkheden zijn. Uiteindelijk heeft het maar 1 doel, de burger te simuleren om een woning te kopen aangezien de overheid daar meer aan kan verdienen. Natuurlijk kun je stellen dat dit de prijzen onredelijk opdrijft echter wat is het probleem? Zonder deze maatregelen (kleine 25 jaar geleden) was voor een groot deel van de bevolking een eigen woning uberhaubt niet binnen het bereik. Deze vormen van stimulans drijven enerzijds de prijs op (er is een groeiende markt ontstaan) en aan de andere kant heb je een burger die blij is met zijn huisje boompje beestje.

Het afschaffen van allerlei subsidies is zeker mogelijk en zal zeker een (tijdelijke) daling in de woningprijs tot gevolg hebben maar bedenk je ook dat voor een kleine 20% van de bevolking een eigen woning dan waarschijnlijk geen optie meer is. Iets verteld me overigens dat juist de starters hier het meeste onder zullen lijden.

Het lastige van alle regeltjes is dat er genoeg financiele constructies zijn die op verschillende manieren gebruik kunnen maken van de mogelijkheden die de overheid biedt. Zij het rente aftrek maar ook bv belastingvrij aflossen en zo zullen er voor de kundige onder ons nog een aantal mogelijkheden zijn. Uiteindelijk heeft het maar 1 doel, de burger te simuleren om een woning te kopen aangezien de overheid daar meer aan kan verdienen. Natuurlijk kun je stellen dat dit de prijzen onredelijk opdrijft echter wat is het probleem? Zonder deze maatregelen (kleine 25 jaar geleden) was voor een groot deel van de bevolking een eigen woning uberhaubt niet binnen het bereik. Deze vormen van stimulans drijven enerzijds de prijs op (er is een groeiende markt ontstaan) en aan de andere kant heb je een burger die blij is met zijn huisje boompje beestje.

Het afschaffen van allerlei subsidies is zeker mogelijk en zal zeker een (tijdelijke) daling in de woningprijs tot gevolg hebben maar bedenk je ook dat voor een kleine 20% van de bevolking een eigen woning dan waarschijnlijk geen optie meer is. Iets verteld me overigens dat juist de starters hier het meeste onder zullen lijden.

Verwijderd

Onzin, toendertijd was de verhouding huizenprijs/inkomen vele malen beter dan nu het geval is, en ook toendertijd waren er regelingen als premie-a woningen etcn4m3l355 schreef op woensdag 30 december 2009 @ 14:14:

Zonder deze maatregelen (kleine 25 jaar geleden) was voor een groot deel van de bevolking een eigen woning uberhaubt niet binnen het bereik.

[ Voor 8% gewijzigd door Verwijderd op 30-12-2009 14:33 ]

- Woy

- Registratie: April 2000

- Niet online

Moderator Devschuur®

n4m3l355 schreef op woensdag 30 december 2009 @ 14:14:

100% aflossingsvrij is geen probleem, of bij een tophypotheek dat ook mogelijk is weet ik niet.

offtopic:

Voor zover ik weet is het bij hypotheken boven de executie waarde zo goed als niet mogelijk. Misschien zullen er een paar uitzonderingsgevallen zijn. Maar het is zeker geen gebruikelijke constructie. Bij een lening onder de executiewaarde is het natuurlijk een ander verhaal, maar daar heb ik ook geen uitlatingen over gedaan

Voor zover ik weet is het bij hypotheken boven de executie waarde zo goed als niet mogelijk. Misschien zullen er een paar uitzonderingsgevallen zijn. Maar het is zeker geen gebruikelijke constructie. Bij een lening onder de executiewaarde is het natuurlijk een ander verhaal, maar daar heb ik ook geen uitlatingen over gedaan

“Build a man a fire, and he'll be warm for a day. Set a man on fire, and he'll be warm for the rest of his life.”

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Ik ben bang dat dat er nooit zal komen in NL...Cobb schreef op woensdag 30 december 2009 @ 11:57:

Ik hoop in iedergeval dat dit initiatief niet doorgaat en dat de overheid serieus eens gaat nadenken over echte stimulerings maatregelen om je oude woning energie zuiniger te maken.

Daar heb je gelijk in...Brons schreef op woensdag 30 december 2009 @ 12:51:

Er zijn toch zat regelingen die komen en gaan? Het kan toch niet zo zijn dat als een regel ooit is bedacht dat deze nooit meer weg kan?

Overigens zeg jij dat het fatsoen is dat men contracten naleeft: wie heeft het over het niet naleven van contracten? Volgens mij geen enkele tegenstander van de HRA.

Het effect van de afgelopen/huidige "crisis" was al 7% minder kinderen geboren...

Houd je hart maar vast als de HRA wordt afgeschaft... Tot 67 doorwerken? Gooi daar maar heel wat jaartjes bij...

Het enige wat echt gaat helpen is meer kinderen... Met dit soort onheilspellende uitlatingen wordt men bang... Bang om financieel de mist in te gaan...

Als HRA wordt afgeschaft zal het effect van de crisis (die 7%) versterkt worden en nog verder oplopen.

Succes in de toekomst! (including me)

Heb je wel eens gekeken naar hoeveel vrouwen er sindsdien zijn gaan werken?Verwijderd schreef op woensdag 30 december 2009 @ 14:32:

[...]

Onzin, toendertijd was de verhouding huizenprijs/inkomen vele malen beter dan nu het geval is, en ook toendertijd waren er regelingen als premie-a woningen etc

[afbeelding]

{kind=link}

Begrijp me niet verkeerd, ik had graag gewild dat de prijzen 42% lager waren! Maar heel realistisch is dat niet... Dan had ik dus op mijn 24 ste een vrijstaand huis gekocht.

Leek me heel fijn hoor, maar goed, die 42% is er nu eenmaal niet vanaf... Kan ik over gaan dromen, maar veel haalt het niet uit...

[ Voor 22% gewijzigd door BlakHawk op 30-12-2009 14:44 ]

Verwijderd

idd, indien je gebruik maak van NHG kom je ergens tussen de 40% en 50% max aflossings vrij uit.Woy schreef op woensdag 30 december 2009 @ 14:34:

[...]

offtopic:

Voor zover ik weet is het bij hypotheken boven de executie waarde zo goed als niet mogelijk. Misschien zullen er een paar uitzonderingsgevallen zijn. Maar het is zeker geen gebruikelijke constructie. Bij een lening onder de executiewaarde is het natuurlijk een ander verhaal, maar daar heb ik ook geen uitlatingen over gedaan

In volgend document (wel verouderd, uit 2005) staan wel wat interessante grafieken:

http://overons.rabobank.c...en%20duur_tcm64-74096.pdf

[ Voor 13% gewijzigd door Verwijderd op 30-12-2009 14:51 ]

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

:strip_icc():strip_exif()/u/36003/crop584e9e5c223bd.jpeg?f=community)

Gaat dit over het inkomen per persoon of per huishouden? In het eerste geval is het overzicht waardeloos.Verwijderd schreef op woensdag 30 december 2009 @ 14:32:

[...]

Onzin, toendertijd was de verhouding huizenprijs/inkomen vele malen beter dan nu het geval is, en ook toendertijd waren er regelingen als premie-a woningen etc

[afbeelding]

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Inderdaad daar doelde ik ook op...kenneth schreef op woensdag 30 december 2009 @ 14:50:

[...]

Gaat dit over het inkomen per persoon of per huishouden? In het eerste geval is het overzicht waardeloos.

Dat het krom is dat iets duurder wordt naarmate het inkomen (gezin) stijgt, snap ik. Maar dat is nu eenmaal het geval bij schaarse goederen.

- EXX

- Registratie: Juni 2001

- Laatst online: 27-06 14:21

EXtended eXchange

HRA afschaffen gaat heel gemakkelijk. Er hoeft geen wet te worden veranderd en het kan sluipend en geleidelijk: door het eigenwoning forfait elk jaar op te draaien. Nu is het Eigenwoningforfait de WOZ maal een percentage, met een maximum als plafond . In 2010 gaan de percentages al omhoog en het plafond verdwijnt.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Rukapul

- Registratie: Februari 2000

- Laatst online: 01:06

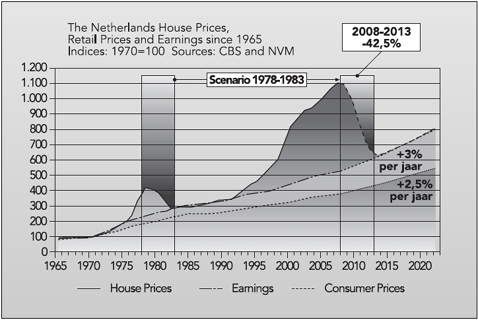

De vorige keer dat dit figuur in dit topic gepost werd heb ik er maar even wat CBS cijfers bijgehaald:

De enige verklaring die ik er zo snel voor kon bedenken was het gaan werken van vrouwen.Rukapul schreef op zondag 05 april 2009 @ 13:00:

[...]

Statistics...

Ik heb zelf ook maar eens even gekeken bij het CBS voor de loonontwikkeling. Opmerkelijk is dat deze loonontwikkeling anders verloopt dan de earnings in de figuur:

jaar: earnings (figuur), lonen (CBS):

1970: 100, 100

1978: +/-220, 249

1983: +/-300, 300

1990: +/-350, 426

2000: +/-450, 667

2008: +/-520, 858 (cijfers 2007)

De huizenprijzen heb ik maar even gelaten zoals in de figuur.

Vervolgens reken ik net als in de figuur door met 3% per jaar inkomensstijging t/m 2013: 1024. Hiermee is het schrikbarende getal van -42.5% teruggebracht tot -9.3%.

Ssssst. Je moet de babyboomgeneratie niet vertellen dat we een deel van ons geld terughalen via een ingenieus masterplan. Het is het enige asymmetrische middel dat beschikbaar is: innen via de huidige waarde (WOZ), subsidieren tegen de waarde in het verleden (~hypotheeklening).EXX schreef op woensdag 30 december 2009 @ 16:44:

HRA afschaffen gaat heel gemakkelijk. Er hoeft geen wet te worden veranderd en het kan sluipend en geleidelijk: door het eigenwoning forfait elk jaar op te draaien. Nu is het Eigenwoningforfait de WOZ maal een percentage, met een maximum als plafond . In 2010 gaan de percentages al omhoog en het plafond verdwijnt.

Het hele eigen woning verhaal in box 3 dumpen is trouwens goed vergelijkbaar. Dat is overigens nog wel het beste te verdedigen aangezien het saldo wordt bekeken en het dus neerkomt op een overwaardebelasting.

[ Voor 27% gewijzigd door Rukapul op 30-12-2009 17:05 ]

- n4m3l355

- Registratie: November 2001

- Laatst online: 27-05 23:06

De verhouding huizenprijs/inkomen zegt niets indien tussentijd de situatie verandert te denken aan andere regelingen bijvoorbeeld. Waar jij op doelt bijvoorbeeld een kleine 40 jaar geleden was het normaal dat van 1 inkomen slechts 15% werd besteed aan huur.Verwijderd schreef op woensdag 30 december 2009 @ 14:32:

[...]

Onzin, toendertijd was de verhouding huizenprijs/inkomen vele malen beter dan nu het geval is, en ook toendertijd waren er regelingen als premie-a woningen etc

[afbeelding]

Echter in 25 jaar tijd is de verhouding huur/koop van 60/40 naar 40/60 gegroeid, dit duid imo er eerder een woning makkelijker te kopen is (ondanks de hoge woningprijs) dan vroeger.

Zie oa de volgende link, helaas kan ik niet zo snel eentje vinden die verder teruggaat.

Er is veel veranderd in 60 jaar tijd, mijn opa heeft zijn huis destijds gekocht (laten bouwen) voor een jaar loon en hij was een goed verdienende timmerman. Zijn vrouw heeft geen dag hoeven werken.

Knappe timmerman die nu zoveel verdient dat zijn woningprijs hetzelfde als als wat hij een één jaar verdient en dat zonder vakantiegeld.

Oww en de lucht was ook nog blauw destijds.

Hier nog een voorbeeld dan, collega tegen over mij heeft in 1999 haar huis gekocht voor 580.000 gulden. in 2007 heeft ze dit huis verkocht voor 390.000 Euro dus 858.000 gulden zonder noemens waardige verbouwingen. Zo'n stijging ga ik niet meer meemaken denk ik....

Vraag maar een beetje rond, het is om te janken...

Knappe timmerman die nu zoveel verdient dat zijn woningprijs hetzelfde als als wat hij een één jaar verdient en dat zonder vakantiegeld.

Oww en de lucht was ook nog blauw destijds.

Hier nog een voorbeeld dan, collega tegen over mij heeft in 1999 haar huis gekocht voor 580.000 gulden. in 2007 heeft ze dit huis verkocht voor 390.000 Euro dus 858.000 gulden zonder noemens waardige verbouwingen. Zo'n stijging ga ik niet meer meemaken denk ik....

Vraag maar een beetje rond, het is om te janken...

[ Voor 28% gewijzigd door Cobb op 30-12-2009 17:24 ]

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- n4m3l355

- Registratie: November 2001

- Laatst online: 27-05 23:06

Dus..? Zoals ik al aangaf in 60 jaar tijd is veel verandert een overheid die stimuleerd dat iedereen moet werken, woningen die groter/beter moeten zijn, man en vrouw die werkt, veranderingen in financiele stelsel omtrend financieringen. Het is toch niet verwonderlijk dat woningprijzen stijgen door al dit soort maatregelen? Verder zul je zo'n stijging zeker meemaken. Kijk voor de grap naar de grachtenindex en daar zie je dit soort spikes met enige regelmaat. En is dit om te janken? Misschien dient (overigens heb ik dit al meermaals aangegeven) als starter helemaal niet verwachten dat je een woning kunt kopen, een dak boven je hoofd, laat staan een eigen dak is geen recht.Cobb schreef op woensdag 30 december 2009 @ 17:15:

Er is veel veranderd in 60 jaar tijd, mijn opa heeft zijn huis destijds gekocht (laten bouwen) voor een jaar loon en hij was een goed verdienende timmerman. Zijn vrouw heeft geen dag hoeven werken.

Knappe timmerman die nu zoveel verdient dat zijn woningprijs hetzelfde als als wat hij een één jaar verdient en dat zonder vakantiegeld.