HaseMike schreef op vrijdag 24 april 2009 @ 10:26:

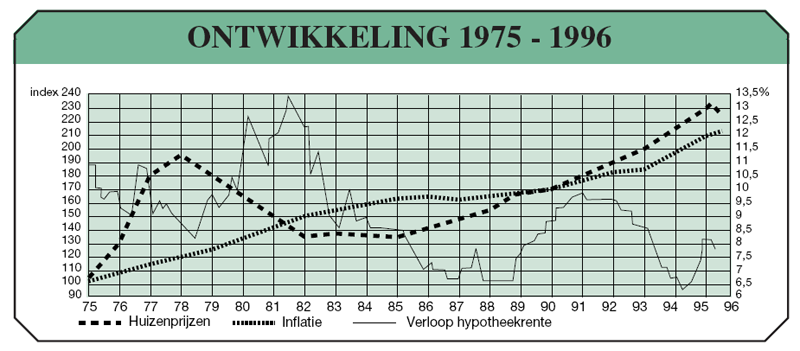

Dfrenner is ook tot de conclusie gekomen dat 1 van de grootste factoren die de huienprijzen in NL bepalen de rente is. Dit geeft duidelijk aan dat de markt door krediet wordt bepaald, krediet goedkoop = huizen duur, krediet duur = huizen goedkoop. Dit in tegenstelling tot consumptie goederen waar de aanschafprijs gelijk blijft ongeacht de rentestand. Komisch nietwaar dat mensen wel nadenken bij kleine bedragen maar niet bij grote..

Dit geeft dan weer aan dat de huizenprijzen niet zozeer bepaald worden door wat je er voor krijgt, maar hoe makkelijk krediet te krijgen is. [...]

Daarbij dan nog even de HRA, NHG en de fijne prijzen van de grondbedrijven van de gemeentes en klaar is je bubble.

Ben/zijn je/jullie nu misschien met mij eens dat we in een tijd leven van opgeblazen huizenprijzen en dat alle instrumenten om dit zo te houden nu langzamerhand volledig in de prijzen zitten en dat de rit in de toemkomst alleen nog maar naar beneden kan ?

Dfrenner is duidelijk een voorstander van hoge huizenprijzen want, volgens hem, lekker goedkoop door de lage rente (!). Hij vergeet even voor het gemak dat er in deze situatie vrijwel geen mogelijkheden voor winst meer zijn en je al snel vast zit in je huis door de bergen krediet die dan meer zijn dan de marktwaarde. Als je echter in een "goedkope" tijd koopt met welliswaar hoge rente en/of minder overheidssteun in welke vorm dan ook, dan zit je goed voor eventuele winst en latere verlaging van de woonlasten door rentedalingen.

Wat je hier beschrijft is een klassiek voorbeeld van value investing koop iets als de prijs laag staat in verhouding tot de waarde: "price is what you pay, value is what you get". Op zich ben ik een groot voorstander van deze theorie.

Echter een huis is niet alleen een beleggingsvehicle bedoeld om rendement te maken. Men wil ook gewoon fijn wonen en op de Nederlandse huizenmarkt betekent dat in het bovenmodale segment vrijwel altijd dat je moet kopen.

Een huis kopen komt eigenlijk neer op een buy & hold beleggingsstrategie. Deze werkt inderdaad het best wanneer er laag wordt ingestapt, maar tegelijkertijd is bekend dat over lange looptijden (10, 20, 30jr) dat het instapmoment nauwelijks van invloed is op het geannualiseerde rendement. Een buy & hold strategie kent meestal een positieve uitkomst doordat het effect van de stijgende trend het effect van de individuele cycli overheerst.

Ja, individuele huizen zijn niet 1-op-1 vergelijkbaar zijn met bijvoorbeeld aandelen, maar door diverse effecten (grond, inflatie, etc) geldt het buy & hold principe toch.Je kan jezelf voor de gek blijven houden, maar de huidige markt bied geen enkel mogelijk voordeel meer.

Zo somber moet je het ook niet zien. Ik heb vorig jaar op (achteraf gezien) de top van de markt een huis gekocht komend vanaf vrije sector huur:

• WOZ waarde nieuwe woning verschilt ca factor 1.4x

• huur vs. rente verschilt ca factor 1.4x (bruto: 2.4x !)

Het niet-financiele woongenot en derhalve mijn welvaart is met een veel grotere factor toegenomen. Zozeer zelfs dat ik het zelfs zonder HRA niet vindt onderdoen tegen vrije sector verhuur.

Ondanks dat ik dus graag 'laag' had gekocht berust de aankoop weldegelijk op rationele overwegingen waarbij zowel financiele als niet-financiele welvaarts argumenten zijn meegewogen.

Uiteraard kun je wachten op het dieptepunt in de markt, maar dan moet je je er wel heel goed van bewust zijn dat je nooit de tijd kunt voorspellen dat de markt (prijsgewijs) keert en een dieptepunt ook pas achteraf kunt waarnemen. Laat mij dan maar lekker m'n buy & hold uitvoeren en prettig wonen (met voldoende financiele slagkracht om ook in tijden dat de woning 'onder water' staat flexibel te zijn).

edit:

Nog even een reactie op specifieke opmerkingen:

Dit in tegenstelling tot consumptie goederen waar de aanschafprijs gelijk blijft ongeacht de rentestand. Komisch nietwaar dat mensen wel nadenken bij kleine bedragen maar niet bij grote..

Mensen denken wel na. Men weet namelijk dondersgoed dat men veel moet betalen voor een schaars huis en niet voor een consumptieartikel wat met containerschepen tegelijk uit China wordt aangevoerd.

Ben/zijn je/jullie nu misschien met mij eens dat we in een tijd leven van opgeblazen huizenprijzen en dat alle instrumenten om dit zo te houden nu langzamerhand volledig in de prijzen zitten en dat de rit in de toemkomst alleen nog maar naar beneden kan ?

Timing, timing, timing. Het prijsverloop in een markt valt niet te voorspellen. Niet voor huizen, aandelen of grondstoffen. Het kan omhoog, omlaag, langzaam of snel dalen/stijgen, hoge of lage volatiliteit, etc. Je kunt dus niet zeggen dat het alleen maar naar beneden kan. Het enige dat je kunt zeggen is dat je iets voor een lage danwel hoge prijs hebt gekocht

ten opzichte van de waarde waarbij de waarde die men ergens aan toekent sterk kan verschillen.

Dfrenner is duidelijk een voorstander van hoge huizenprijzen want, volgens hem, lekker goedkoop door de lage rente (!). Hij vergeet even voor het gemak dat er in deze situatie vrijwel geen mogelijkheden voor winst meer zijn en je al snel vast zit in je huis door de bergen krediet die dan meer zijn dan de marktwaarde.

Vastzitten in je huis door een hoog krediet vs onderpand ('onder water staan') is inderdaad een risico. M.i. moet iedereen die koopt daar sowieso rekening mee houden. Ik heb mijn flexibiliteit in elk geval 'verzekerd' met voldoende ander vermogen om een flinke daling aan te kunnen.

Als je echter in een "goedkope" tijd koopt met welliswaar hoge rente en/of minder overheidssteun in welke vorm dan ook, dan zit je goed voor eventuele winst en latere verlaging van de woonlasten door rentedalingen.

Ideaal inderdaad, maar hoe lang ben je bereid of in staat te wachten? Als het een pure investeringsbeslissing zou zijn dan zou het eenvoudig zijn aangezien er andere investeringen zijn die een beter rendementsvooruitzicht hebben, maar als je leuk wilt wonen dan rest vaak niet anders dan te kopen waarbij het uitzicht op de lange termijn niet eens zo heel erg beroerd is.

Zelfs een 30% daling nu (tot wat sommigen als 'normaal' niveau aangeven) is met een stijging daaropvolgend gelijk aan inflatie met 3% paar jaar (historisch vrij redelijk, centrale banken mikken op iets meer dan 2%) leidt binnen 12 jaar tot herstel tot het oude prijsniveau. 12 jaar is slechts een klein deel van de periode van 40+ jaar dat men huizenbezitter is. NB: als de huren in die jaren met inflatie zijn meegestegen dan betaalt de huurder op dat moment 45% meer huur, terwijl de huizenbezitter geen cent meer betaalt. Het enige waar hij zich van verzekerd moet hebben is of hij de tussentijdse risico's kan en wil dragen.

Deze verzekering is bijkans waarschijnlijker dan de kans dat een huurder precies juist weet te timen met een daling van de huizenprijzen, op dat moment een hypotheekmarkt aantreft waarin hij een lening kan verkrijgen, en later op het juiste moment de rente op een laag niveau weet vast te zetten. Het kan wel, maar het zal veel geduld vereisen waarbij we precies terug zijn bij mijn stelling dat het leuk is als je het als belegging beschouwt maar beroerd als aanpak om leuk te wonen.

[

Voor 31% gewijzigd door

Rukapul op 25-04-2009 17:42

]

/u/30402/icon2.png?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_icc():strip_exif()/u/89655/crop598723fb7c8a7_cropped.jpeg?f=community)

:strip_exif()/u/69352/eye.gif?f=community)

/u/5091/crop61ea61f79e935_cropped.png?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

/u/40481/crop63f777c898038_cropped.png?f=community)

:strip_icc():strip_exif()/u/3093/crop63dbe57e9ea9e_cropped.jpg?f=community)

:strip_exif()/u/865/bj.gif?f=community)

:strip_icc():strip_exif()/u/99521/Triviumsmall2.jpg?f=community)

/u/270298/crop5db1fdd995966.png?f=community)

:strip_icc():strip_exif()/u/106218/wc-backbone.jpg?f=community)

:strip_icc():strip_exif()/u/43854/guybrush.jpeg.jpg?f=community)

:strip_exif()/u/13818/episodebutler_60x60.gif?f=community)

:strip_exif()/u/23102/anandus.gif?f=community)

:strip_icc():strip_exif()/u/34616/got1.jpg?f=community)

:strip_icc():strip_exif()/u/31704/zinloos.jpg?f=community)

:strip_icc():strip_exif()/u/30381/Monion_Driver60x60.jpg?f=community)

:strip_icc():strip_exif()/u/10190/debian2.jpg?f=community)

:strip_icc():strip_exif()/u/79766/crop657c84670b4cd_cropped.jpg?f=community)

{kind=link}