Woy schreef op donderdag 19 maart 2009 @ 08:54:

Dat is zeker wel een nadeel, mischien niet voor jou/mij/iemand anders die gebruik maakt van de HRA, maar wel voor de overheid. Hel liefst zouden die er morgen vanaf zijn, zonder de negatieve gevolgen. Echter heb ik nog geen voorstellen/ideen gezien die daar aan kunnen voldoen.

De overheid wil er zeker weten niet het liefst morgen vanaf zijn!

Ik pak even mezelf als voorbeeld... Ik krijg rond de 550 euro per maand terug. Dat kan ik niet meer in de economie pompen... Dus met mij dan heel veel anderen. Onontkoombare effect van die forse daling van uitgaven is een forse daling van de omzet bij bedrijven... Die moet mensen op straat gaan zetten. Niet alleen krijgt de overheid dan geen inkomstenbelasting meer binnen over die persoon, maar ook moet de overheid WW uitkering gaan betalen aan die persoon. De totale kosten overstijgen het relatief kleine deel HRA ten verre.

Daarom wil de overheid dat helemaal niet.

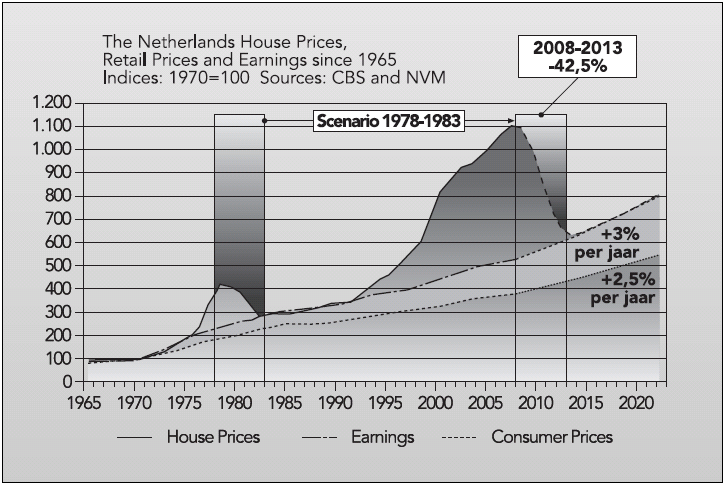

Het zal mischien wel een lichte stijging opleveren, maar dat kan ook geleidelijk aan, want mensen zitter er echt niet mee als ze 1 dag of 1 maand HRA mis lopen ( over 30 jaar ). Omdat het op zo'n geleidelijke schaal gaat, zal de invloed denk ik minimaal zijn. Zeker omdat de meeste mensen niet nadenken over dingen die nog 30 jaar weg zijn.

Denk dat je daarin wel gelijk hebt, maar lichte stijging is wel een stimulans voor de woningmarkt...

Daarna zullen de prijzen van huizen niet zo fors meer stijgen. Is natuurlijk geen slechte zaak.

Van mij hoeft mijn huis helemaal niet 2 x over de kop te gaan. Gewoon geleidelijk met de inflatie is voldoende. Maar verlies wil ik natuurlijk niet maken, wie wel?

Blijf het vreemd vinden dat sommige mensen zoals het lijkt, niets anders liever zien.

Maar ja dat is de maatschappij van tegenwoordige he?

Succes ermee, ik ben over een jaar of 10/15 toch wel weg uit NL. Vooral als het op deze voet verder gaat.

Mocht ik werkloos raken, krijg ik 3 maanden ww, omdat ik starter ben. Ik woon in NL, geef al mijn geld hier uit. En vervolgens krijgt 50% van de Marokkanen en Turken kinderbijslag voor kinderen in het thuisland!? En om die regeling stop te zetten, moet eerst een afspraak met die landen gemaakt worden...

Sorry hoor, maar als dit zo door gaat, ben ik weg!

Ik werk hard, ben nooit ziek, maar mocht er iets buiten je schuld gebeuren, dan zijn er allemaal regeltjes die je beperken... Terwijl je wel WILT! Maar andere zotte regelingen kan niets aan gedaan worden. Met mij emigreren veel hoog opgeleide naar het buitenland...

Op het moment dat je gaat verhuizen ( en dus je huis verkoopt ) zal je hypotheek ( en de bijbehorende lening ) altijd opgeheven worden, de lening is immers gekoppeld aan het onderpand. Wat de hypotheker je verteld heeft is dat je met dezelfde voorwaarden een nieuwe hypothecaire lening aan kunt gaan. Aangezien dat alleen ter hoogte van je oude lening is zal je er soms IDD een stukje extra lening bij moeten nemen.

Okeej, nou ja daar weet ik het fijne niet van, net eerste huis gekocht, dus is nog niet aan de orde

/u/2801/crop5ccb23f820755.png?f=community)

:strip_icc():strip_exif()/u/6143/rincewind.jpg?f=community)

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_icc():strip_exif()/u/48331/stupid.jpg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/34616/got1.jpg?f=community)

/u/5091/crop61ea61f79e935_cropped.png?f=community)

:strip_exif()/u/23160/Oscar.gif?f=community)

:strip_icc():strip_exif()/u/79766/crop657c84670b4cd_cropped.jpg?f=community)

:strip_exif()/u/250715/crop5b8808aee367e.gif?f=community)

/u/40481/crop63f777c898038_cropped.png?f=community)

{kind=link}