Ervan uitgaande dat de meeste mensen een (bank)spaarhypotheek hebben zal een rentestijging enigszins gedempt worden doordat de rentevergoeding over het saldo ook toeneemt. Ik denk dat mensen die echt in concrete financiële problemen komen door een rentestijging sowieso wel in de problemen zouden zijn gekomen. Als je het allemaal zo krap hebt geregeld dat je door (maximaal) een paar tientjes per maand in de problemen komt, dan ben je überhaupt link bezig, en zou je ook wel kopje-onder zijn gegaan door bijv. een kapotte wasmachine. Dat soort mensen had gewoon nooit een hypotheek moeten afsluiten. Dat vind ik ook wel een hele kwalijke zaak eigenlijk: mensen die het huis niet konden kopen op basis van dertig-jaarsrente met 100% aflossing zouden het überhaupt niet mogen kopen.

- TrailBlazer

- Registratie: Oktober 2000

- Laatst online: 04-08 21:00

Karnemelk FTW

/u/13471/karnemelk.png?f=community)

Niet de meest duidelijke grafiek maar de rente is nou niet echt schrikbarend veranderd.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik vind het wel schrikbarend dat de rente de afgelopen 30 jaar gemiddeld gezien (denk er even een trendlijn doorheen) continu gedaald is. En lijkt me een van de oorzaken van de toegenomen kredietverstrekking en dus prijsstijgingen.TrailBlazer schreef op dinsdag 15 november 2011 @ 10:27:

[afbeelding]

Niet de meest duidelijke grafiek maar de rente is nou niet echt schrikbarend veranderd.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

:strip_exif()/u/23160/Oscar.gif?f=community)

Hebben we inderdaad meteen weer een andere oorzaak gevonden van de relatief hard gestegen woningprijzen. Een woning wordt immers gekocht (vooral op) maandlasten en niet op aanschafprijs. Gecorrigeerd voor rente, is het bedrag dat we per maand aan onze woning dus veel minder toegenomen dan de grafieken van de huizenprijzen ons doen geloven.

/u/270298/crop5db1fdd995966.png?f=community)

Ahum kuch

Cocytus schreef op dinsdag 01 november 2011 @ 19:13:

Stijgende huizenprijzen komen door goedkoop geld. De onderliggende oorzaken van goedkoop geld zijn de hypotheekaftrek en daarnaast de alsmaar dalende rentes vanaf de piek eind jaren '70 en de opkomst van complexe derivaten (CDO's) en credit-default swaps, waarmee banken hun risico konden spreiden en afwentelen, eind jaren '80.

- gambieter

- Registratie: Oktober 2006

- Niet online

Just me & my cat

:strip_icc():strip_exif()/u/192890/brain.jpg?f=community)

Maar hebben de meeste mensen dat wel? Toen ik mijn vorige huis in 1999 kocht, probeerden alle hypotheekadviseurs en verschillende mensen in mijn omgeving me allemaal aan de beleggingshypotheek te krijgen, want ik was een dief van mijn eigen geld, spaarhypotheek bracht geen winst maar de beleggingshypotheek wel, 8% rendement etc etc.Verwijderd schreef op dinsdag 15 november 2011 @ 10:26:

Ervan uitgaande dat de meeste mensen een (bank)spaarhypotheek hebben zal een rentestijging enigszins gedempt worden doordat de rentevergoeding over het saldo ook toeneemt.

Ik had me voor zover mogelijk ingelezen in de materie, ben uberhaupt financieel voorzichtig en ben bij een hypotheekadviseur zo ongeveer linea recta (wel, nadat ik mijn koffie op had

Zijn er cijfers over de hoeveelheden spaar/belegging/aflossingvrij per aanschafsjaar?

Eensch.Ik denk dat mensen die echt in concrete financiële problemen komen door een rentestijging sowieso wel in de problemen zouden zijn gekomen.

I had a decent lunch, and I'm feeling quite amiable. That's why you're still alive.

- Jiffy

- Registratie: Februari 2002

- Laatst online: 04-08 21:05

God, you're ugly!

:strip_icc():strip_exif()/u/48331/stupid.jpg?f=community)

Klopt. Tov van vijf jaar geleden is hij zelfs gedaald: ik heb recentelijk mijn rente opnieuw voor vijf jaar vastgezet (100% spaar): in 2006 had ik ongeveer 5%, nu ongeveer 4%. De rente is gewoon al járen enorm laag.Rukapul schreef op dinsdag 15 november 2011 @ 10:23:

De (korte) rente staat toch niet significant hoger dan een paar jaar geleden?

Life sucks. Then you die. Then they throw mud in your face. Then you get eaten by worms. Be happy it happens in that order...

Verwijderd

Blij dat we het daar allemaal over eens zijn: mensen hebben veel teveel geleend, hebben een _enorme_ gok genomen op de lange termijn en dreigen daardoor nu in de problemen te komen.

De vraag is: hoe nu verder? Gaan we al die mensen failliet laten gaan? Dat willen de banken niet, want dat is bad for business en dan krijgen ze zéker hun geld niet terug (slechts een fractie daarvan door executieverkopen). Rente uit coulance omlaag? Ook niet, want dan lopen de banken winst mis.

Extra belastingvoordeel dan maar? Mark my words...

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Die mensen zullen gewoon slaaf van de bank worden: looptijdverlenging, gedeeltelijke meefinanciering van rente, verlaging aflossing/kapitaalsopbouw, etc. Gelijktijdig daaraan zal een bank alle mogelijke zekerheden opeisen.

De voorwaarden voor het verkrijgen van hypotheek zijn behoorlijk aangescherpt. Ik vermoed dat de probleemgevallen waar over geschreven wordt op het randje gefinancieerd waren en volgens de huidige regels niet (zo maar) weer zo'n hypotheek zullen krijgen. Het is dan ook maar de vraag of een andere bank hun accepteert en ze uberhaupt over kunnen sluiten of niet verplicht zijn het (slechte) aanbod van hun huidige bank te accepteren.Jiffy schreef op dinsdag 15 november 2011 @ 11:18:

[...]

Klopt. Tov van vijf jaar geleden is hij zelfs gedaald: ik heb recentelijk mijn rente opnieuw voor vijf jaar vastgezet (100% spaar): in 2006 had ik ongeveer 5%, nu ongeveer 4%. De rente is gewoon al járen enorm laag.

Verwijderd

Het is dan ook maar de vraag of die gevallen typerend zijn voor de situatie van alle huizenbezitters of slechts voor de mensen die zich op de top van de markt hebben laten verleiden tot torenhoge hypotheken waarvan iedereen met gezond verstand wel begreep dat ze wankel waren en snel zouden leiden tot betalingsproblemen zodra het inkomen van de geldnemer zou dalen of de rente of andere verplichtingen zouden stijgen.

Als je een hypotheek bent aangegaan die je goed kunt dragen, je hebt gekozen voor volledige aflossing, en je bouwt daarnaast een gezonde (liquide) financiële buffer op, dan zul je niet in de problemen komen, ook niet bij dalende huizenprijzen. Het grootste risico dat je dan loopt is de kans op een restschuld bij verkoop: dat moet je minimaliseren door a) af te lossen, b) niet te snel na aankoop weer te verhuizen, c) alvast rekening houden met een restschuld door naast je hypothek een buffer op te bouwen, en d) verbouwingen bij voorkeur niet uit de hypotheek, maar uit liquide middelen te financieren (verbouwingen zijn zelden echt waardeverhogend; als van iedere euro 25% blijft 'kleven' in de woning mag je blij zijn).

Als je een hypotheek bent aangegaan die je goed kunt dragen, je hebt gekozen voor volledige aflossing, en je bouwt daarnaast een gezonde (liquide) financiële buffer op, dan zul je niet in de problemen komen, ook niet bij dalende huizenprijzen. Het grootste risico dat je dan loopt is de kans op een restschuld bij verkoop: dat moet je minimaliseren door a) af te lossen, b) niet te snel na aankoop weer te verhuizen, c) alvast rekening houden met een restschuld door naast je hypothek een buffer op te bouwen, en d) verbouwingen bij voorkeur niet uit de hypotheek, maar uit liquide middelen te financieren (verbouwingen zijn zelden echt waardeverhogend; als van iedere euro 25% blijft 'kleven' in de woning mag je blij zijn).

[ Voor 11% gewijzigd door Verwijderd op 15-11-2011 12:19 ]

- Jaspertje

- Registratie: September 2001

- Laatst online: 15-06 23:08

Max & Milo.. lief

:strip_icc():strip_exif()/u/34616/got1.jpg?f=community)

Wat gebeurt er als je een voorstel niet accepteert? Dan krijg je variabele rente, maar die is volgens mij nog lager dan de huidige rente.. wordt het dan niet pas echt een probleem als de rente stijgt (wat ie aan het doen is, maar de variabele rente is toch nog geen 4% (het minimale wat we volgens mij hebben kunnen afsluiten).

- MBV

- Registratie: Februari 2002

- Laatst online: 14:17

In de jaren 80 zijn dankzij de savings&loans crisis de rentes gigantisch omhoog gegaan, dus deze grafiek (die op de top begint) vertekent het beeld nogal. De rente op 15% was toen extreem hoog, 10 jaar eerder was hij ook onder de 10%.RemcoDelft schreef op dinsdag 15 november 2011 @ 10:34:

[...]

Ik vind het wel schrikbarend dat de rente de afgelopen 30 jaar gemiddeld gezien (denk er even een trendlijn doorheen) continu gedaald is. En lijkt me een van de oorzaken van de toegenomen kredietverstrekking en dus prijsstijgingen.

:strip_icc():strip_exif()/u/30300/crop649b06535e901_cropped.jpg?f=community)

Mijns inziens zijn het met name de klanten van de DSB e.d. die in de problemen komen. Die moeten verlengen, maar kunnen dat niet meer. De curator staat niet te wachten op nieuwe hypotheken, die zal in het belang van de crediteuren moeten gaan uitwinnnen.

Zodra dan geen andere bank wil verlengen, heb je een joekel van een probleem.

Zodra dan geen andere bank wil verlengen, heb je een joekel van een probleem.

Jurist in zijn vrije tijd, IT'er van beroep.

- Istrilyin

- Registratie: Februari 2009

- Laatst online: 06-12-2025

... zo lang de rente laag blijft!Oscar Mopperkont schreef op dinsdag 15 november 2011 @ 10:39:

Hebben we inderdaad meteen weer een andere oorzaak gevonden van de relatief hard gestegen woningprijzen. Een woning wordt immers gekocht (vooral op) maandlasten en niet op aanschafprijs. Gecorrigeerd voor rente, is het bedrag dat we per maand aan onze woning dus veel minder toegenomen dan de grafieken van de huizenprijzen ons doen geloven.

Ik heb een keer als test een ING hypotheek flash dingetje een aantal keren moeten doorlopen, ging over wonen en hypotheken. De eindrapportage was vaak "voor jouw leeftijdscategorie en regio en prijsklasse kozen de meeste mensen voor aflossingsvrij en 5 jaar vaste rente". Schokkend.

Zodra de rente ook maar twee procent omhoog gaat, dan hebben we een slachtpartij.

Verwijderd

Ik denk dat dat wel meevalt omdat het soort mensen wat de ING-test bedoelt (zeg maar starters tot 30 jaar en een woning cq appartement tot, pak 'm beet, 175.000 euro) niet zo enorm veel last krijgt van een stijging van 2 procentpunt. H et is niet alsof je dan ineens 150 euro per maand moet bijlappen. Laat ik het zo zeggen: zelfs bij een significante stijging kun je het meestal makkelijk compenseren door een goedkopere sportschool of geen peperduur mobiel internet-abo te nemen.Istrilyin schreef op dinsdag 15 november 2011 @ 14:18:

[...]

Zodra de rente ook maar twee procent omhoog gaat, dan hebben we een slachtpartij.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Eh volgens mij mag je dan gewoon het bedrag aan de bank terugbetalen. Je onderhandelingspositie is tenminste niet heel erg sterk als je op het randje zit van wat je kan lenen.Jaspertje schreef op dinsdag 15 november 2011 @ 12:21:

Wat gebeurt er als je een voorstel niet accepteert? Dan krijg je variabele rente, maar die is volgens mij nog lager dan de huidige rente.. wordt het dan niet pas echt een probleem als de rente stijgt (wat ie aan het doen is, maar de variabele rente is toch nog geen 4% (het minimale wat we volgens mij hebben kunnen afsluiten).

Hier ben ik het wel mee eens, zelfs met de oude regelingen kon je maar lenen totdat je een bepaald bedrag per maand overhield om van te leven. Zelfs een stijging van 2% op een hypotheek van 200k is maar 4000 per jaar he ( bruto dus netto 2000), dus tja dan gaan de vakanties er wel een beetje aan maar erg rampzalig wordt het niet.Ik denk dat dat wel meevalt omdat het soort mensen wat de ING-test bedoelt (zeg maar starters tot 30 jaar en een woning cq appartement tot, pak 'm beet, 175.000 euro) niet zo enorm veel last krijgt van een stijging van 2 procentpunt. H et is niet alsof je dan ineens 150 euro per maand moet bijlappen. Laat ik het zo zeggen: zelfs bij een significante stijging kun je het meestal makkelijk compenseren door een goedkopere sportschool of geen peperduur mobiel internet-abo te nemen.

[ Voor 40% gewijzigd door Shadowhawk00 op 15-11-2011 15:24 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Afaik is er niet zoiets als "een voorstel niet accepteren". Bij nietsdoen bepalen de hypotheekvoorwaarden wat er zal gebeuren wat typisch neerkomt op stilzwijgende acceptatie van de voorgestelde rente voor eenzelfde periode als daarvoor.Shadowhawk00 schreef op dinsdag 15 november 2011 @ 15:17:

[...]

Eh volgens mij mag je dan gewoon het bedrag aan de bank terugbetalen. Je onderhandelingspositie is tenminste niet heel erg sterk als je op het randje zit van wat je kan lenen.

Je zult dus altijd actief iets moeten ondernemen waaronder eventueel keuze maken uit de voorstellen van de geldgever (in betwijfel of tegenwoordig variabele rente nog een mogelijkheid is) danwel de hypotheek inlossen.

- BlakHawk

- Registratie: Februari 2008

- Laatst online: 09-01-2021

Maar toch kan 2% best veel zijn...Verwijderd schreef op dinsdag 15 november 2011 @ 15:12:

Ik denk dat dat wel meevalt omdat het soort mensen wat de ING-test bedoelt (zeg maar starters tot 30 jaar en een woning cq appartement tot, pak 'm beet, 175.000 euro) niet zo enorm veel last krijgt van een stijging van 2 procentpunt. H et is niet alsof je dan ineens 150 euro per maand moet bijlappen. Laat ik het zo zeggen: zelfs bij een significante stijging kun je het meestal makkelijk compenseren door een goedkopere sportschool of geen peperduur mobiel internet-abo te nemen.

Wij hebben een rente van bijna 6%, nu nog 7 jaar vast. Maar 8% zou toch wel een stuk ongemakkelijker worden... Wat dat betreft, hoop ik dat de rente over 7 jaar een stuk gunstiger is en niet op > 8% zal staan....

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Je kunt eenvoudig je vrouw weer naar 't werk sturen. Een paar uur per maand is voldoende om het verschil goed te maken.

Overigens is 7 jaar inflatie (2,5%/jaar) bijna gelijk aan een renteverhoging van 6% naar 8%: -19% om +25%

Overigens is 7 jaar inflatie (2,5%/jaar) bijna gelijk aan een renteverhoging van 6% naar 8%: -19% om +25%

[ Voor 30% gewijzigd door Rukapul op 15-11-2011 16:20 ]

Nu kunnen de banken laten zien waar ze van gemaakt zijn. Onlangs was nog in het nieuws dat in Nederland jarenlang te hoge rentes zijn gevraagd voor hypotheken (en te lage voor spaar). Ook is bekend dat bij het opnieuw vast laten zetten van een rentevaste periode de bank je een voorstel doet met een hogere rente dan als je een nieuwe klant zou zijn geweest.

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Wat moeten ze dan laten zien?

Ondanks dat banken in Nederland feitelijk een oligopolie (monopolie) hebben waar zeer veel op af te dingen valt, is dat specifiek voor de hypotheekmarkt toch een iets complexer verhaal. Deze is voor het grootste deel op het eerste oog vrij concurrerend geweest o.a. met buitenlandse partijen en pensioenfondsen die ook een rol speelden.

Het specifieke probleem met de hypotheekmarkt is dat er in NL teveel geleend werd (o.a. door HRA) waardoor het 1) moeilijk was om het totaal te funden (geldschaarste), 2) hoge loan-to-value waardoor risico-opslagen hoog moesten zijn. Het eerste punt drijft naar securisatie toe, terwijl het tweede punt de kosten omhoog drijft (gedempt door NHG).

Een specifiek punt van marktfalen is na de eerste bankencrisis waarna het aantal partijen op de hypotheekmarkt schrikbarend is teruggelopen en de marges enorm zijn opgelopen. Dat is echter een tijdelijk iets.

Eigenlijk is de hypotheekrente voor slechts een type klant structureel te hoog geweest: degene die slechts tot 70% EW hoefde te financieren oid. Dat is ook het enige soort hypotheekklant die terecht bijvoorbeeld met Duitsland kan en mag vergelijken.

Ondanks dat banken in Nederland feitelijk een oligopolie (monopolie) hebben waar zeer veel op af te dingen valt, is dat specifiek voor de hypotheekmarkt toch een iets complexer verhaal. Deze is voor het grootste deel op het eerste oog vrij concurrerend geweest o.a. met buitenlandse partijen en pensioenfondsen die ook een rol speelden.

Het specifieke probleem met de hypotheekmarkt is dat er in NL teveel geleend werd (o.a. door HRA) waardoor het 1) moeilijk was om het totaal te funden (geldschaarste), 2) hoge loan-to-value waardoor risico-opslagen hoog moesten zijn. Het eerste punt drijft naar securisatie toe, terwijl het tweede punt de kosten omhoog drijft (gedempt door NHG).

Een specifiek punt van marktfalen is na de eerste bankencrisis waarna het aantal partijen op de hypotheekmarkt schrikbarend is teruggelopen en de marges enorm zijn opgelopen. Dat is echter een tijdelijk iets.

Eigenlijk is de hypotheekrente voor slechts een type klant structureel te hoog geweest: degene die slechts tot 70% EW hoefde te financieren oid. Dat is ook het enige soort hypotheekklant die terecht bijvoorbeeld met Duitsland kan en mag vergelijken.

Verwijderd

Of een procentpunt rentestijging pijn doet of wel meevalt is natuurlijk extreem afhankelijk van je situatie, met name de omvang van je hypotheek, je besteedbare maandinkomen in relatie tot je netto maandlast (netto financieringslast), het percentage waartegen je af kunt trekken, de mogelijkheden die je nog hebt om je inkomen te verhogen, et cetera.dfrenner schreef op dinsdag 15 november 2011 @ 16:16:

[...]

Maar toch kan 2% best veel zijn...

Wij hebben een rente van bijna 6%, nu nog 7 jaar vast. Maar 8% zou toch wel een stuk ongemakkelijker worden... Wat dat betreft, hoop ik dat de rente over 7 jaar een stuk gunstiger is en niet op > 8% zal staan....

De buitenlandse partijen zijn er zeker geweest, en hebben mijn inziens destijds gezorgd voor een kleine beetje concurrentie, er zijn er na de 'crisis' echter een stuk minder over. De grotere banken en verzekeringsmaatschappijen hebben echter weinig tegen elkaar geconcurreerd, alle producten op de markt zijn grotendeels vergelijkbaar en de rentes lopen weinig uit elkaar. De meeste rentes liggen sinds 2009 ruim 1% te hoog. En zet je ze af tegen Frankrijk dan zelfs al veel langer.Rukapul schreef op dinsdag 15 november 2011 @ 16:35:

Wat moeten ze dan laten zien?

Ondanks dat banken in Nederland feitelijk een oligopolie (monopolie) hebben waar zeer veel op af te dingen valt, is dat specifiek voor de hypotheekmarkt toch een iets complexer verhaal. Deze is voor het grootste deel op het eerste oog vrij concurrerend geweest o.a. met buitenlandse partijen en pensioenfondsen die ook een rol speelden.

http://www.amweb.nl/Uploa...canhypotheekrente-NMA.pdf

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Is Frankrijk vergelijkbaar met Nederland qua loan-to-value en funding? NB: ik beschouw alleen de pre-bankencrisis-tijdperk. Over de periode daarna hoeven we het niet te hebben, want dat is een no-brainer.Cobb schreef op dinsdag 15 november 2011 @ 17:06:

[...]

De buitenlandse partijen zijn er zeker geweest, en hebben mijn inziens destijds gezorgd voor een kleine beetje concurrentie, er zijn er na de 'crisis' echter een stuk minder over. De grotere banken en verzekeringsmaatschappijen hebben echter weinig tegen elkaar geconcurreerd, alle producten op de markt zijn grotendeels vergelijkbaar en de rentes lopen weinig uit elkaar. De meeste rentes liggen sinds 2009 ruim 1% te hoog. En zet je ze af tegen Frankrijk dan zelfs al veel langer.

http://www.amweb.nl/Uploa...canhypotheekrente-NMA.pdf

Dat was een inkoppertje natuurlijk. Waarom alleen Frankrijk uit mijn bericht halen?

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Omdat dat het enige concrete aanknopingspunt was. In het gelinkte document kon ik het in elk geval niet direct halen.

Verwijderd

Zeer interessant bericht wat ik net binnen krijg in mijn mailbox:

Europarlement verwijst inkomensgrens sociale huur naar prullenbak

Het Europese Parlement heeft uitgesproken dat sociale huisvesting toegankelijk moet zijn voor alle lagen van de bevolking. Daarmee zegt het Parlement feitelijk dat de Nederlandse inkomensgrens van 33.614 euro te restrictief is. Tegelijkertijd sprak het parlement zijn grote bezorgdheid uit over het (oude) beleid van de Europese Commissie dat zegt dat sociale huurwoningen uitsluitend ten goede mogen komen aan kansarme personen of groepen. Volgens het Europarlement staat een dergelijke nauwe interpretatie haaks op het hogere doel van sociale mix en universele toegang.

Toegang tot sociale huur moet niet worden beperkt

De Nederlandse Woonbond is zeer verheugd over deze ontwikkeling. Het betekent dat Brussel een verhoging van de Nederlandse inkomensgrens voor de sociale huursector van 33.614 euro niet zal tegenhouden. Niets staat minister Donner van BZK dus meer in de weg om met een nieuw voorstel voor een hogere inkomensgrens naar Brussel te gaan. Hij volhardt echter in zijn weigering de Motie Karabalut uit te voeren die dat van hem vraagt. Donner miskent dat de Europese Commissie hiervoor de ruimte zal bieden. Ook blijft hij ontkennen dat de inkomensgrens grote problemen geeft. Omdat men niet overtuigd is van Donner’s versie van de gang van zaken in Brussel, hebben verschillende Kamerleden van hem schriftelijke informatie daarover geëist. De Kamer wil pas verder met hem praten als deze informatie op tafel ligt.

Grote meerderheid in Europarlement

Deze uitspraak van het Europarlement is onderdeel van een resolutie die gisteren met een overweldigende meerderheid is aangenomen (met 488 stemmen voor, 134 tegen en 17 onthoudingen). Dat gebeurde op initiatief van de Duitse sociaaldemocraat Peter Simon. Het is de officiële reactie van het Europarlement op een nieuwe ontwerprichtlijn van de Commissie inzake Diensten van Algemeen Economisch Belang en staatssteun. In de voorgestelde ontwerprichtlijn was het criterium van ‘kansarme groepen’ al komen te vervallen. De uitspraak van het Europarlement onderstreept daarbovenop nog eens dat een inkomensgrens voor sociale huur niet alleen onnodig, maar zelfs uitermate onwenselijk is.

Kamermeerderheid voor verhoging inkomensgrens

Vorige week tekende zich nogmaals een duidelijke meerderheid af in de Tweede Kamer voor verhoging van de inkomensgrens van 33.614 euro. Kamerlid Van Bochove sprak uit dat “het CDA, als Europa de ruimte geeft, er voorstander van is deze ruimte te gebruiken.” Eerder al hebben SP, GroenLinks, PvdA en PVV zich duidelijk uitgesproken voor verhoging van de grens.

- Motrax

- Registratie: Februari 2004

- Niet online

Profileert

:strip_exif()/u/107011/Motrax.gif?f=community)

Stomme vraag, maar waar komt die grens eigenlijk vandaan? Europeesbreed of op Nederland toegespitst?

☻/

/▌

/ \ Analyseert | Modelleert | Valideert | Solliciteert | Generaliseert | Procrastineert | Epibreert |

- pingkiller

- Registratie: December 2001

- Laatst online: 12:08

Hm,dus per wanneer kan ik mij weer gaan inschrijven op sociale huurwonigen?Verwijderd schreef op woensdag 16 november 2011 @ 23:09:

Zeer interessant bericht wat ik net binnen krijg in mijn mailbox:

[...]

CSS snippet om users te blokkeren: https://tweakers.net/instellingen/customcss/snippets/bekijk/2618/

- RaZ

- Registratie: November 2000

- Niet online

Funky Cold Medina

:strip_icc():strip_exif()/u/15283/pinkypimp.jpg?f=community)

Dat kon sowieso gewoon. Enkel kwam je nergens meer voor in aanmerking. Maar in de randstad heb je gewoon voor een beetje woning 8-11 jaar wachttijd nodig. Sociale huur verdwijnt als sneeuw voor de zon, halve wijken sociale woningen worden verkocht, en er komt niks voor terug.

Maargoed, een inschrijving is sowieso geen overbodige luxe, want je bouwt wel tijd op. M'n moeder heeft met d'r koophuis toch al 10 jaar wachttijd staan. Als ze over 10 jaar niet meer de trap op kan, verkoopt ze de tent, en en heeft ze een huurwoning voor het uitzoeken, want dan heeft ze 20 jaar wachttijd staan.

Maargoed, een inschrijving is sowieso geen overbodige luxe, want je bouwt wel tijd op. M'n moeder heeft met d'r koophuis toch al 10 jaar wachttijd staan. Als ze over 10 jaar niet meer de trap op kan, verkoopt ze de tent, en en heeft ze een huurwoning voor het uitzoeken, want dan heeft ze 20 jaar wachttijd staan.

Ey!! Macarena \o/

- pingkiller

- Registratie: December 2001

- Laatst online: 12:08

DuhRaZ schreef op donderdag 17 november 2011 @ 00:26:

Dat kon sowieso gewoon. Enkel kwam je nergens meer voor in aanmerking.

CSS snippet om users te blokkeren: https://tweakers.net/instellingen/customcss/snippets/bekijk/2618/

- Shabbaman

- Registratie: Juli 2005

- Laatst online: 21:06

Got love?

/u/148534/shab4_512_mini.PNG?f=community)

Dat is een beetje gechargeerd, eigenlijk bevat ieder bierecoverherbouwplan (nieuwbouw in plaats van oude woningen) de verplichting om in het plan ook sociale woningbouw te realiseren. Maar die aantallen zijn veel kleiner dan wat eerst op zo'n plek stond. Op zich is het niet vreemd dat er zo weinig sociale woningbouw wordt gebouwd: woningen worden gebouwd door private instellingen (projectontwikkelaars en woningbouwcooperaties) en in PPS (tussen gemeente, projectontwikkelaars en woningbouwcooperaties), en in wat mindere mate door individuele burgers. Van deze drie heeft enkel de gemeente in een PPS een belang bij het realiseren van sociale woningbouw.RaZ schreef op donderdag 17 november 2011 @ 00:26:

en er komt niks voor terug.

"Our words are backed with NUCLEAR WEAPONS!" - Mahatma Gandhi

- EXX

- Registratie: Juni 2001

- Laatst online: 14:54

EXtended eXchange

De NHG grens blijft voorlopig op 350.000 euro

Het zoveelste cadeautje voor de huizenmarkt. Wanneer houdt het eens op en moet de huizenmarkt zelf zijn broek eens gaan ophouden? Overal moet worden bezuinigd, maar voor de huizenmarkt kan het blijkbaar niet op.

Het zoveelste cadeautje voor de huizenmarkt. Wanneer houdt het eens op en moet de huizenmarkt zelf zijn broek eens gaan ophouden? Overal moet worden bezuinigd, maar voor de huizenmarkt kan het blijkbaar niet op.

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Ik kwam ooit een lijstje tegen van mensen die een huurwoning hadden toegewezen gekregen... Dat waren veel mensen die rond de 30-50 jaar inschrijvingsduur hadden. Waardeloos systeem natuurlijk!RaZ schreef op donderdag 17 november 2011 @ 00:26:

Maargoed, een inschrijving is sowieso geen overbodige luxe, want je bouwt wel tijd op. M'n moeder heeft met d'r koophuis toch al 10 jaar wachttijd staan. Als ze over 10 jaar niet meer de trap op kan, verkoopt ze de tent, en en heeft ze een huurwoning voor het uitzoeken, want dan heeft ze 20 jaar wachttijd staan.

Als ze half zoveel middelen zouden besteden aan nieuwbouw als aan het "verdelen", zou het hele tekort niet bestaan.

- EXX

- Registratie: Juni 2001

- Laatst online: 14:54

EXtended eXchange

Ondertussen in het aantal vekopen in oktober weer gedaald

Die verlaging van de OB heeft nou niet echt geholpen blijkbaar,

Die verlaging van de OB heeft nou niet echt geholpen blijkbaar,

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

Verwijderd

Ah, dus dit is het cadeautje wat ik eerder al voorspelde. Alleen niet een extra belastingvoordeel, maar gewoon een extra groot verzekeringsfonds eigenlijk. De banken zijn in ieder geval safe, dat scheelt.EXX schreef op donderdag 17 november 2011 @ 10:12:

De NHG grens blijft voorlopig op 350.000 euro

Het zoveelste cadeautje voor de huizenmarkt. Wanneer houdt het eens op en moet de huizenmarkt zelf zijn broek eens gaan ophouden? Overal moet worden bezuinigd, maar voor de huizenmarkt kan het blijkbaar niet op.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Diep triest inderdaad.

Sowieso hoort het eigen vermogen van de banken eerder in lijn te staan voor het tail-risk dan de Nederlandse overheid.

Sowieso hoort het eigen vermogen van de banken eerder in lijn te staan voor het tail-risk dan de Nederlandse overheid.

EXX schreef op donderdag 17 november 2011 @ 10:12:

De NHG grens blijft voorlopig op 350.000 euro

Het zoveelste cadeautje voor de huizenmarkt. Wanneer houdt het eens op en moet de huizenmarkt zelf zijn broek eens gaan ophouden? Overal moet worden bezuinigd, maar voor de huizenmarkt kan het blijkbaar niet op.

Lekkere drogreden om de grens hoger te laten staan. Misschien moet de prijs in de randstad dalen en als je het niet kan betalen moet je er niet gaan of willen wonenIn de Randstad is het al moeilijk een gezinswoning onder de 265.000 euro te kopen, zegt een woordvoerder van de vereniging. De hypotheekgarantie biedt mensen die een huis willen kopen de broodnodige zekerheid

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Precies. Een lagere inkomen-hypotheek ratio verlaagd het risico op een hypotheek(portefeuille) net zo goed als een gratis door een ander verschafte verzekering. Het grote verschil is dat het eerste het risico echt van tafel haalt, terwijl het tweede het risico slechts verplaatst.Napo schreef op donderdag 17 november 2011 @ 10:20:

[...]

[...]

Lekkere drogreden om de grens hoger te laten staan. Misschien moet de prijs in de randstad dalen en als je het niet kan betalen moet je er niet gaan of willen wonen

[ Voor 11% gewijzigd door Rukapul op 17-11-2011 10:24 ]

Verwijderd

Mooie contradictie in dat artikel trouwens:

De Nationale Hypotheekgarantie geeft kredietverstrekkers de zekerheid dat zij bij een gedwongen verkoop van de woning hun geld terugkrijgen, ook al is de verkoopprijs lager dan de nog uitstaande schuld.

Dus wie wordt nu de broodnodige zekerheid geboden? Voor kopers is het feitelijk een sigaar uit eigen doos, voor banken is het hoe dan ook een win-win situatie.De hypotheekgarantie biedt mensen die een huis willen kopen de broodnodige zekerheid. Als zij door omstandigheden hun huis met verlies moeten verkopen, is dat verlies in ieder geval gedekt, aldus de woordvoerder.

Verwijderd

Het is onzin dat het "nodig" zou zijn om de huizenmarkt op gang te houden. Volgens mij is de gemiddelde verkoopprijs van een ééngezinswoning in NL nog steeds ~225k, en ook iin de Randstad kun je voor de oude grens van 265k inclusief kosten prima een ééngezinswoning kopen. Heel Barendrecht staat er vol mee. Die grens hoeft echt niet op 350k. Wie > 265k aan hypotheek kan ophoesten heeft al een bovengemiddelde financiële slagkracht en hoeft echt niet te profiteren van 'extra' zekerheid.

[ Voor 21% gewijzigd door Verwijderd op 17-11-2011 10:45 ]

Verwijderd

Niet alleen een gemeente heeft belang bij het realiseren van sociale woningbouw. Corporaties hebben hier ook een belang. Het belang van een kwalitatief hoogwaardige huurvoorraad. Het constant vernieuwen van de voorraad zorgt voor een hogere vastgoedwaarde van het gehele bezit. En niet in de minste plaats ook voor betere woningen voor mensen aangewezen zijn op de sociale voorraad.Shabbaman schreef op donderdag 17 november 2011 @ 09:43:

[...]

Dat is een beetje gechargeerd, eigenlijk bevat ieder bierecoverherbouwplan (nieuwbouw in plaats van oude woningen) de verplichting om in het plan ook sociale woningbouw te realiseren. Maar die aantallen zijn veel kleiner dan wat eerst op zo'n plek stond. Op zich is het niet vreemd dat er zo weinig sociale woningbouw wordt gebouwd: woningen worden gebouwd door private instellingen (projectontwikkelaars en woningbouwcooperaties) en in PPS (tussen gemeente, projectontwikkelaars en woningbouwcooperaties), en in wat mindere mate door individuele burgers. Van deze drie heeft enkel de gemeente in een PPS een belang bij het realiseren van sociale woningbouw.

- Shabbaman

- Registratie: Juli 2005

- Laatst online: 21:06

Got love?

Wat is het commercieel belang van hogere kwaliteit woningen?Verwijderd schreef op donderdag 17 november 2011 @ 12:57:

[...]

Niet alleen een gemeente heeft belang bij het realiseren van sociale woningbouw. Corporaties hebben hier ook een belang. Het belang van een kwalitatief hoogwaardige huurvoorraad. Het constant vernieuwen van de voorraad zorgt voor een hogere vastgoedwaarde van het gehele bezit. En niet in de minste plaats ook voor betere woningen voor mensen aangewezen zijn op de sociale voorraad.

"Our words are backed with NUCLEAR WEAPONS!" - Mahatma Gandhi

- Istrilyin

- Registratie: Februari 2009

- Laatst online: 06-12-2025

Amen!Rukapul schreef op donderdag 17 november 2011 @ 10:22:

[...]

Precies. Een lagere inkomen-hypotheek ratio verlaagd het risico op een hypotheek(portefeuille) net zo goed als een gratis door een ander verschafte verzekering. Het grote verschil is dat het eerste het risico echt van tafel haalt, terwijl het tweede het risico slechts verplaatst.

- Fiber

- Registratie: Maart 2008

- Laatst online: 20:30

/u/256438/crop5dbb270939de4.png?f=community)

Hebben we het hier nou over de firma Bier & Co voor al uw her-, ver- en nieuwbouw klussen of ben ik de enige die het niet helemaal snapt...Shabbaman schreef op donderdag 17 november 2011 @ 09:43:

[...]

eigenlijk bevat ieder bierecoverherbouwplan (nieuwbouw ...

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Voor nu is eerder deze van toepassing, we zijn al een stap verder.Fiber schreef op donderdag 17 november 2011 @ 13:24:

[...]

Hebben we het hier nou over de firma Bier & Co voor al uw her-, ver- en nieuwbouw klussen of ben ik de enige die het niet helemaal snapt...

[afbeelding]

Wat betreft sociale woningbouw, het is eerder in het voordeel deze juist niet hoge kwaliteit te maken. Ze moeten juist zo goedkoop mogelijk; geeft lagere lasten en dan kunnen er veel meer worden gebouwd.

Daarbij zorgt een lagere kwaliteit juist voor de hoog nodige doorstroom naar particuliere huur/koop omdat men, althans degene die het kunnen betalen, beter willen wonen.

Ja maar zo werkt dat dus niet. Er zijn hele bevolkingsgroepen, die zich alleen maar laten voorstaan op de goedkoopte van hun krot, maar dan wel vrolijk een Duitsch Premiumautomobiel rijden.

Dat soort buurten worden gelukkig ontmanteld. Trust me, been there, seen that and didn't like it.

Dat soort buurten worden gelukkig ontmanteld. Trust me, been there, seen that and didn't like it.

Jurist in zijn vrije tijd, IT'er van beroep.

- evleerdam

- Registratie: Maart 2006

- Laatst online: 11:20

Prijsdaling van koopwoningen fractie kleiner: daling van 2,8% in October.

Bron: http://www.cbs.nl/nl-NL/m...f/2011/2011-11-21-m11.htm

Bron: http://www.cbs.nl/nl-NL/m...f/2011/2011-11-21-m11.htm

It was then that I realized that the question mark was the answer to all my questions.

:strip_icc():strip_exif()/u/55495/crop61a5fd0dabd05_cropped.jpg?f=community)

En wat is daar mis mee? Sommige mensen doen thuis niet veel meer dan slapen en zitten meer dan 40.000km p/jaar in hun auto.SkiFan schreef op donderdag 17 november 2011 @ 16:39:

Ja maar zo werkt dat dus niet. Er zijn hele bevolkingsgroepen, die zich alleen maar laten voorstaan op de goedkoopte van hun krot, maar dan wel vrolijk een Duitsch Premiumautomobiel rijden.

Dat soort buurten worden gelukkig ontmanteld. Trust me, been there, seen that and didn't like it.

XXXVI

Nare man, jij snapt m. Denk meer aan mensen die met een kratje bier naast zich de hele dag in hun voortuin zitten te pimpelen, en dat de hele zomer door.

Jurist in zijn vrije tijd, IT'er van beroep.

Verwijderd

Ik ben het overigens volstrekt oneens met de hierboven geponeerde stelling van Myrdeon dat sociale woningbouw zo goedkoop mogelijk moet worden gebouwd, mede om doorstroming naar een koopwoning te stimuleren. Dergelijke 'prikkels' werken simpelweg niet.

Een van de grote problemen in probleemwijken is nu juist de slechte kwaliteit van de woningen zelf: gehorig, slecht geïsoleerd en sociaal onveilig ('hanggevoelige' portieken e.d.). Dat zorgt voor mensonwaardige taferelen. Een deel van de problemen kun je al ondervangen door woningen te bouwen met een goede woningscheidende geluidsisolatie; dan slapen mensen tenminste beter. Het klinkt heel basaal maar dat is echt belangrijk. Helaas krijg je dan al snel weer gezeik van mensen die zeggen 'die mensen doen niets en krijgen toch een mooie woning'.

Een van de grote problemen in probleemwijken is nu juist de slechte kwaliteit van de woningen zelf: gehorig, slecht geïsoleerd en sociaal onveilig ('hanggevoelige' portieken e.d.). Dat zorgt voor mensonwaardige taferelen. Een deel van de problemen kun je al ondervangen door woningen te bouwen met een goede woningscheidende geluidsisolatie; dan slapen mensen tenminste beter. Het klinkt heel basaal maar dat is echt belangrijk. Helaas krijg je dan al snel weer gezeik van mensen die zeggen 'die mensen doen niets en krijgen toch een mooie woning'.

Verwijderd

Hoe mensen leven en hoe ze hun levenstandaarden zien boeit mij helemaal niets..

Als iemand in een goedkoophuis woont met een dikke nieuwe mercedes.. Laat hem lekker..

Of moet hij maar een Toyota Aygo kopen en in een huis wonen die 50.000 euro duurder is?

Iedereen heeft zijn eigen wensen en we zitten nu in een tijd dat mensen zo goedkoop mogelijk een huis willen kopen..

Mensen zijn onzeker en als ze 10k kunnen besparen op een huis is het mooi meegenomen..

Toen de economie nog goed was en mensen waren zekerder over hun baan en toekomst vonden ze het niet erg om 10-15k meer te betalen voor hetzelfde huis..

De huizendip waar we de laatste 3 jaar inzitten is naar mijn gevoel gelijk aan de economische crisis..

Zodra we over een aantal jaren er weer uit zijn en Griekenland, Italie en de rest weer gered zijn zal het vertrouwen weer stijgen en de prijzen wel weer stijgen omdat mensen weer meer uit willen geven..

Als iemand in een goedkoophuis woont met een dikke nieuwe mercedes.. Laat hem lekker..

Of moet hij maar een Toyota Aygo kopen en in een huis wonen die 50.000 euro duurder is?

Iedereen heeft zijn eigen wensen en we zitten nu in een tijd dat mensen zo goedkoop mogelijk een huis willen kopen..

Mensen zijn onzeker en als ze 10k kunnen besparen op een huis is het mooi meegenomen..

Toen de economie nog goed was en mensen waren zekerder over hun baan en toekomst vonden ze het niet erg om 10-15k meer te betalen voor hetzelfde huis..

De huizendip waar we de laatste 3 jaar inzitten is naar mijn gevoel gelijk aan de economische crisis..

Zodra we over een aantal jaren er weer uit zijn en Griekenland, Italie en de rest weer gered zijn zal het vertrouwen weer stijgen en de prijzen wel weer stijgen omdat mensen weer meer uit willen geven..

Verwijderd

Da's wel erg optimistisch. Ik ga eerder uit van een verdere verdieping van de stront waar we in zitten, verdere afwaardering van activa waaronder particulier huizenbezit, en een nieuwe opkomst van een sterk Duitsland. Je kunt je ogen voor dat laatste niet sluiten; zie hoe Merkel zich nu al gedraagt. Je moet die Duitsers gewoon altijd in de gaten houden, dat hebben we sinds WO II niet meer zo goed gedaan in de (naïeve) veronderstelling dat we met de papieren tijger genaamd Europese Unie alles onder controle hadden en alle grootmachten beteugeld hadden. Welnu, ik zou maar alvast mijn kinderen aanraden om Duits te kiezen op school, dat zullen ze nodig hebben. Als die Duitsers het willen zitten we in een handomdraai als nieuw Bündesland aan Nordrhein-Westfalen vast.Verwijderd schreef op maandag 21 november 2011 @ 11:27:

Zodra we over een aantal jaren er weer uit zijn en Griekenland, Italie en de rest weer gered zijn (...)

Als je toch zo redeneert, zou ik ook vast Frans gaan leren. Want het is volgens mij vooral Merkozy die alles bepaald.Verwijderd schreef op maandag 21 november 2011 @ 11:30:

Da's wel erg optimistisch. Ik ga eerder uit van een verdere verdieping van de stront waar we in zitten, verdere afwaardering van activa waaronder particulier huizenbezit, en een nieuwe opkomst van een sterk Duitsland. Je kunt je ogen voor dat laatste niet sluiten; zie hoe Merkel zich nu al gedraagt. Je moet die Duitsers gewoon altijd in de gaten houden, dat hebben we sinds WO II niet meer zo goed gedaan in de (naïeve) veronderstelling dat we met de papieren tijger genaamd Europese Unie alles onder controle hadden en alle grootmachten beteugeld hadden. Welnu, ik zou maar alvast mijn kinderen aanraden om Duits te kiezen op school, dat zullen ze nodig hebben. Als die Duitsers het willen zitten we in een handomdraai als nieuw Bündesland aan Nordrhein-Westfalen vast.

Duitsland en Frankrijk zijn nu eenmaal resp. de 4e en de 5e economie van de wereld (en natuurlijk 1e en 2e van de eurozone).

- Fiber

- Registratie: Maart 2008

- Laatst online: 20:30

En wat is daar dan mis mee? Van mij mag het. De vraag is natuurlijk of die Duitsers ons er nog wel bij willen hebben, ze hebben al genoeg problemen met de Ossies...Verwijderd schreef op maandag 21 november 2011 @ 11:30:

[...]

Als die Duitsers het willen zitten we in een handomdraai als nieuw Bündesland aan Nordrhein-Westfalen vast.

Keep your wits sharp, your heart open and your gun loaded. And never mess with mother nature, mother in-laws and, mother freaking Ukrainians.

Verwijderd

Hogere waarde van je vastgoed --> meer financieringsmogelijkhedenShabbaman schreef op donderdag 17 november 2011 @ 13:14:

[...]

Wat is het commercieel belang van hogere kwaliteit woningen?

Hogere waarde van je vastgoed --> hogere huurprijzen mogelijk (afhankelijk van marktgebied)

En zo zijn er nog meer..

- Jiffy

- Registratie: Februari 2002

- Laatst online: 04-08 21:05

God, you're ugly!

Dat is idd een blijvend probleem. Het hebben van een kwalitatief goede woning is voor iedereen van groot belang. Maar ja: wáár leg je de grens tussen 'eenvoudige kwaliteit' en 'overbodige luxe' voor mensen die langdurig of zelfs de rest van hun leven niet maatschappelijk productief zullen zijn? Dat is een duivels dilemma, waar ik zelf ook geen vastomlijnd beeld bij heb.Verwijderd schreef op maandag 21 november 2011 @ 11:27:

Het klinkt heel basaal maar dat is echt belangrijk. Helaas krijg je dan al snel weer gezeik van mensen die zeggen 'die mensen doen niets en krijgen toch een mooie woning'.

Hoeveel vierkante meter per persoon? Wat voor keuken? Wat voor badkamer? Welke isolatie? Welke verhoudingen in een wijk tussen verschillende bevolkings- en inkomensgroepen? Wat voor woningen? Moeten er op gewilde plekken (A'dam centrum, bijvoorbeeld) veel, weinig of helemaal geen socialesectorwoningen zijn?

Voorbeeldje (wsl kent iedereen wel zo iemand): een nichtje van mij, alleenstaande moeder, met een kind van een jaar of 11-12. Ze is zelf 37-38. Ze heeft in totaal(!) in haar hele leven drie (3!) weken gewerkt. In beide gevallen werd ze ontslagen. Sinds die tijd zit ze in de bijstand. Ze is in die tijd drie keer verhuisd: van een (keurig) 3-kamer appartement met tuin, naar een forse hoekwoning, naar een nóg forsere hoekwoning. Sociale huur, uiteraard. Met huursubsidie/-toeslag. Ze heeft een latrelatie met een man die wél werkt en een eigen woning heeft. Samenwonen doen ze niet, want dan loopt ze haar uitkering mis. Iedere woning waar ze in kwam, is elke keer volledig gerenoveerd (nieuwe kozijnen, nieuwe badkamer, nieuwe keuken). Apparatuur als een wasmachine, droger of koelkast is een budget voor en krijgt ze nieuw.

In dat soort gevallen zeg ik dus: overbodige luxe. Je kunt mij niet wijsmaken dat er ook maar één reden te verzinnen is waarom zo iemand (moeder & kind, 2 personen dus) van een prima driekamerappartement tot twee keer aan toe naar een steeds grotere woning, op kosten van de gemeenschap, dient te verhuizen.

Aan dit soort mensen erger ik mij mateloos, die horen dus totaal niet in de bijstand. En natuurlijk afgeven op 'die buitenlanders' die 'alle banen inpikken'. Waar ze het lef vandaan haalt...

Life sucks. Then you die. Then they throw mud in your face. Then you get eaten by worms. Be happy it happens in that order...

Verwijderd

Ik denk dat een goede baseline in elk geval is het bouwen van muren en vloeren uit beton, niet meer uit baksteen en hout (steens- en halfsteens muren zijn vreselijk gehorig, en houten dragende vloeren zijn ook niet meer dan deze tijd). Verder het gebruik van HR++ beglazing (kost niets méér dan enkel glas overigens en is tegenwoordig toch standaard). Veel oudere woningbouw (< 1980) is bijna niet meer comfortabel te krijgen. Geld daarin stoppen is gewoon een kwestie van kosten op sterfhuis.Jiffy schreef op maandag 21 november 2011 @ 11:53:

[...]

Dat is idd een blijvend probleem. Het hebben van een kwalitatief goede woning is voor iedereen van groot belang. Maar ja: wáár leg je de grens tussen 'eenvoudige kwaliteit' en 'overbodige luxe' voor mensen die langdurig of zelfs de rest van hun leven niet maatschappelijk productief zullen zijn? Dat is een duivels dilemma, waar ik zelf ook geen vastomlijnd beeld bij heb.

Hoeveel vierkante meter per persoon? Wat voor keuken? Wat voor badkamer? Welke isolatie? Welke verhoudingen in een wijk tussen verschillende bevolkings- en inkomensgroepen? Wat voor woningen? Moeten er op gewilde plekken (A'dam centrum, bijvoorbeeld) veel, weinig of helemaal geen socialesectorwoningen zijn?

Als je die twee punten aanhoudt dan zou de kwaliteit al enorm verbeteren. Verder is het vooral een kwestie van planning, niet zozeer van een 'luxere' uitvoering: denk bijv. aan bepaalde open portieken of trapopgangen die gevoelig zijn voor het dumpen van huisvuil, gehang, overlast e.d. Zie bijv. Hoog-Catharijne in Utrecht; weliswaar geen woningbouw, maar wel een perfect voorbeeld van de naïviteit uit de jaren '60 en '70 wat betreft hoekjes en gaatjes waar gehangen kan worden. HC gaat mede plat omdat het simpelweg niet veilig te krijgen is.

Wat betreft de vierkante meters, badkamer, keuken e.d. is het simpelweg een kwestie van praktische uitwerking: basic en hufterproof. Dus geen regendouches en duur sanitair, maar gewoon stevig spul dat je niet na 5 jaar hoeft te vervangen.Normen daarvoor waren ook al onder het oude systeem aanwezig. Het gaat mij eigen puur om de uitvoering van het casco en om de planning van woonblokken vanuit sociaal-veiligheidsoogpunt. Wat jouw voorbeeld betreft: fraudeurs hou je altijd en dat staat min of meer los van de bouwkwaliteit van de woningen.

[ Voor 10% gewijzigd door Verwijderd op 21-11-2011 12:02 ]

- Jiffy

- Registratie: Februari 2002

- Laatst online: 04-08 21:05

God, you're ugly!

Vergeet het maar. Wat Nare Man zegt is volkomen waar: er is één land dat momenteel bepaalt welke kant het Euroblok op gaat, en dat is Duitsland.zeeg schreef op maandag 21 november 2011 @ 11:34:

[...]

Als je toch zo redeneert, zou ik ook vast Frans gaan leren. Want het is volgens mij vooral Merkozy die alles bepaald.

Frankrijk heeft momenteel geen flikker meer in te brengen. De Fransen blijven uiteraard in staat, uitstekende onderhandelaars als ze zijn, elk minuscuul klein voordeeltje dat ze zien hun kant op te buigen, maar de komende tijd (decennia) zal het in Europa om Duitsland draaien.

Dat is het erge: pleegt ze fraude? Nee, eigenlijk niet. Ze woont met haar kind in een woning. Ze woont ook niet stiekem samen. En dús heeft ze recht op bijstand/woning/huurtoeslag/whatever. Tja. Ik weet het, je krijgt regels nooit 100% dekkend, zodat elke mogelijk misbruik wordt voorkomen, maar ik krijg er altijd wel een vieze smaak van in mijn mond.Verwijderd schreef op maandag 21 november 2011 @ 11:59:Wat jouw voorbeeld betreft: fraudeurs hou je altijd en dat staat min of meer los van de bouwkwaliteit van de woningen.

Ik laat dit stukje verder rusten: dit zal een levenslange persoonlijke frustratie blijven.

[ Voor 33% gewijzigd door Jiffy op 21-11-2011 12:26 ]

Life sucks. Then you die. Then they throw mud in your face. Then you get eaten by worms. Be happy it happens in that order...

Ach, ik woon er al, en als je ze kent, zijn Duitsers net normale mensen

Jurist in zijn vrije tijd, IT'er van beroep.

- Shabbaman

- Registratie: Juli 2005

- Laatst online: 21:06

Got love?

De waarde van je vastgoed is anders behoorlijk beperkt als je er vervolgens een huurder in zet. En aangezien de huurgrens gemaximaliseerd is, heeft het voor wat betreft de inkomsten geen enkel nut om meer waarde te creëeren.Verwijderd schreef op maandag 21 november 2011 @ 11:40:

[...]

Hogere waarde van je vastgoed --> meer financieringsmogelijkheden

Hogere waarde van je vastgoed --> hogere huurprijzen mogelijk (afhankelijk van marktgebied)

En zo zijn er nog meer..

"Our words are backed with NUCLEAR WEAPONS!" - Mahatma Gandhi

- Packardhell

- Registratie: Juli 2001

- Laatst online: 20:52

Mijn ouders wonen in een huis uit de jaren 70, revolutiebouw (beton). En juist die woningen zijn erg makkelijk te moderniseren. Wat extra isolatie onder de vloer, HR++ glas erin en klaar ben je. Dus je zult het per gebied moeten bekijken denk ik, het is niet zo zwart/wit.Verwijderd schreef op maandag 21 november 2011 @ 11:59:

[...]

Ik denk dat een goede baseline in elk geval is het bouwen van muren en vloeren uit beton, niet meer uit baksteen en hout (steens- en halfsteens muren zijn vreselijk gehorig, en houten dragende vloeren zijn ook niet meer dan deze tijd). Verder het gebruik van HR++ beglazing (kost niets méér dan enkel glas overigens en is tegenwoordig toch standaard). Veel oudere woningbouw (< 1980) is bijna niet meer comfortabel te krijgen. Geld daarin stoppen is gewoon een kwestie van kosten op sterfhuis.

[..]

Juist die huizen, van de wijk waar mijn ouders wonen, hebben nog een fatsoenlijk perceel (qua oppervlakte) en een flinke badkamer. Tegenwoordig heb je vooral kleine percelen en vaak ook een klein hokje als badkamer.

Powered by KPN

Verwijderd

Ik heb het natuurlijk ook over de grote lijnen. Ik bedoel niet te zeggen dat ieder huis in een exacte bouwperiode wel of niet gemoderniseerd of gesloopt moet worden. Wat ik bedoel te zeggen is dat over het algemeen er, zeker in de grote steden, veel SW staat die niet te moderniseren is (vgl. Amsterdam/Rotterdam met veel wijken die vol staan met slecht onderhouden, hokkerige panden).Packardhell schreef op maandag 21 november 2011 @ 13:22:

[...]

Mijn ouders wonen in een huis uit de jaren 70, revolutiebouw (beton). En juist die woningen zijn erg makkelijk te moderniseren. Wat extra isolatie onder de vloer, HR++ glas erin en klaar ben je. Dus je zult het per gebied moeten bekijken denk ik, het is niet zo zwart/wit.

Revolutie is trouwens eigenlijk een benaming voor de huizen die in de jaren 1880-1900, dus nog net vóór de invoering van de Woningwet uit 1901 in Amsterdam gebouwd werden (o.a. de Pijp en de Staatsliedenbuurt). Hoge panden (4-5 bouwlagen) met een krakkemikkigheid waar je helemaal naar van werd. Veel van die panden stortten tijdens de bouw al in. Vanaf 1901 werd het beter.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Die hoogbouw is dan veelal ook krakkemikkig zowel qua casco als qua sociale inrichting.

Heel veel laagbouw daarentegen is nog heel veel aan te doen. Een huis is immers vaak niet meer dan een kubus met wat gaten erin en bij laagbouw kun je aan de buitenkant (casco) heel makkelijk verbeteringen aanbrengen. Intern idem. Is er een sociaal inrichtingsprobleem dan kun je er een paar huizen of blokken uitsnijden uit zo'n wijk en het weer leefbaar maken.

Een van de weinige zaken waar je eigenlijk niets aan kunt doen is gehorigheid. Ankerloze spouwmuren hebben echt een voordeel en die zijn (helaas) pas vanaf een bepaalde tijd standaard geworden. Aan de andere kant is er prima in te wonen als je mede-blokbewoners enigszins maatschappelijk ontwikkeld zijn. Je hoeft er de jaren '70 huizen in elk geval niet per definitie om af te schrijven.

Heel veel laagbouw daarentegen is nog heel veel aan te doen. Een huis is immers vaak niet meer dan een kubus met wat gaten erin en bij laagbouw kun je aan de buitenkant (casco) heel makkelijk verbeteringen aanbrengen. Intern idem. Is er een sociaal inrichtingsprobleem dan kun je er een paar huizen of blokken uitsnijden uit zo'n wijk en het weer leefbaar maken.

Een van de weinige zaken waar je eigenlijk niets aan kunt doen is gehorigheid. Ankerloze spouwmuren hebben echt een voordeel en die zijn (helaas) pas vanaf een bepaalde tijd standaard geworden. Aan de andere kant is er prima in te wonen als je mede-blokbewoners enigszins maatschappelijk ontwikkeld zijn. Je hoeft er de jaren '70 huizen in elk geval niet per definitie om af te schrijven.

- MBV

- Registratie: Februari 2002

- Laatst online: 14:17

ik heb in "de Ingenieur" een mooi plan gezien om die beruchte jaren-80 huizen een nieuwe voor- en achtergevel te geven. In 1x het hele blok voorzien van een nieuwe gevel, en het huis voldoet voor een groot gedeelte weer aan de moderne eisen. Tegen dezelfde kosten als nu met een 'gewone' verbouwing, maar dan wel met de mogelijkheid om de huizen een stukje groter en beter leefbaar te maken.

[ Voor 13% gewijzigd door MBV op 21-11-2011 14:00 ]

- Packardhell

- Registratie: Juli 2001

- Laatst online: 20:52

Tweede periode van de revolutiebouw danVerwijderd schreef op maandag 21 november 2011 @ 13:39:

[...]

Ik heb het natuurlijk ook over de grote lijnen. Ik bedoel niet te zeggen dat ieder huis in een exacte bouwperiode wel of niet gemoderniseerd of gesloopt moet worden. Wat ik bedoel te zeggen is dat over het algemeen er, zeker in de grote steden, veel SW staat die niet te moderniseren is (vgl. Amsterdam/Rotterdam met veel wijken die vol staan met slecht onderhouden, hokkerige panden).

Revolutie is trouwens eigenlijk een benaming voor de huizen die in de jaren 1880-1900, dus nog net vóór de invoering van de Woningwet uit 1901 in Amsterdam gebouwd werden (o.a. de Pijp en de Staatsliedenbuurt). Hoge panden (4-5 bouwlagen) met een krakkemikkigheid waar je helemaal naar van werd. Veel van die panden stortten tijdens de bouw al in. Vanaf 1901 werd het beter.

En ja, er zullen zeker veel Sociale Woningen zijn die niet gemoderniseerd kunnen worden - maar je moet kritisch blijven kijken per wijk wat het beste is. Dus iets algemeen erover zeggen kan - naar mijn mening - bijna niet.

Powered by KPN

Veel woningbouwverenigen doen of hebben dat inmiddels gedaan. Vergeet ook niet dat ze het dak nog even isoleren met pir-platen en nieuwe dakpannen.MBV schreef op maandag 21 november 2011 @ 14:00:

ik heb in "de Ingenieur" een mooi plan gezien om die beruchte jaren-80 huizen een nieuwe voor- en achtergevel te geven. In 1x het hele blok voorzien van een nieuwe gevel, en het huis voldoet voor een groot gedeelte weer aan de moderne eisen. Tegen dezelfde kosten als nu met een 'gewone' verbouwing, maar dan wel met de mogelijkheid om de huizen een stukje groter en beter leefbaar te maken.

U don't get it boy, this isn't a mudhole. It's an operating table. And I'm the surgeon.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 20:17

Bij mij in de buurt hebben ze dat dus een jaar geleden gedaan bij heel veel woningbouwblokken: nieuwe kozijnen, nieuwe ramen, nieuwe deuren, nieuwe dakisolatie, nieuwe pannen, bakstenen gereinigd en gevoegd, technische installatie gemoderniseerd, etc etc. Wat jaren '70 meuk was kan nou echt wel weer even vooruit. Echt superverbetering. Enige minpuntje nu nog is wat zich binnen sommige van die huizen bevindt...Cobb schreef op maandag 21 november 2011 @ 14:22:

[...]

Veel woningbouwverenigen doen of hebben dat inmiddels gedaan. Vergeet ook niet dat ze het dak nog even isoleren met pir-platen en nieuwe dakpannen.

Tegen zo'n renovatie actie kun je als individuele huiseigenaar moeilijk op en is het veel moeilijker om de boel up to date te houden. Dan is het toch meer patchwork. Voorbeeld: een 40 jaar pannendak zal in principe nog prima zijn, kans om hele blok mee te krijgen is beperkt, dakisolatie is toch gewenst, ergo isolatie vanaf binnenzijde.

[ Voor 12% gewijzigd door Rukapul op 21-11-2011 14:56 ]

- qadn

- Registratie: Juni 2007

- Laatst online: 31-03-2025

Pinnacle of Perversion

:strip_icc():strip_exif()/u/223437/me001.jpg?f=community)

Misschien al bekend bij mensen (maar ik zag het nog niet langskomen in het topic):

Interactief sleur-pleur ding over huizenprijzen van het CBS:

http://www.cbs.nl/nl-NL/m...nprijzen-visualisatie.htm

Interactief sleur-pleur ding over huizenprijzen van het CBS:

http://www.cbs.nl/nl-NL/m...nprijzen-visualisatie.htm

Te koop: Agfa clack; DM voor details.

Ook wel ziek om te zien ook hé... en dan bedoel ik niet de daling van de huizenprijzen nu, maar de percentages waarmee het 10 jaar geleden steegqadn schreef op maandag 21 november 2011 @ 14:58:

Misschien al bekend bij mensen (maar ik zag het nog niet langskomen in het topic):

Interactief sleur-pleur ding over huizenprijzen van het CBS:

http://www.cbs.nl/nl-NL/m...nprijzen-visualisatie.htm

- MBV

- Registratie: Februari 2002

- Laatst online: 14:17

Dat is heel logisch: pas in +- 1995 mocht je 2 inkomens meerekenen voor de hypotheek.

Verwijderd

Het gekke is, dat pas bij een daling van dezelfde omvang (wat zeg ik, hier en daar een procentje eigenlijk) mensen gaan steigeren.Bartjuh schreef op maandag 21 november 2011 @ 16:51:

[...]

Ook wel ziek om te zien ook hé... en dan bedoel ik niet de daling van de huizenprijzen nu, maar de percentages waarmee het 10 jaar geleden steegKijk voor de grap eens bij 1999, sommige momenten >20% stijging, dat is toch van de gekken

- MBV

- Registratie: Februari 2002

- Laatst online: 14:17

Sinds wanneer is dat raar? "Ga direct naar de gevangenis. Ga niet langs "Start". U ontvangt geen ƒ 200" vinden mensen 'niet eerlijk', terwijl je meestal blij bent met "Ga verder naar Barteljorisstraat. Indien u langs "Start" komt, ontvangt u ƒ 200".

Voor de betalende partij is het precies andersomMBV schreef op maandag 21 november 2011 @ 18:36:

Sinds wanneer is dat raar? "Ga direct naar de gevangenis. Ga niet langs "Start". U ontvangt geen ƒ 200" vinden mensen 'niet eerlijk', terwijl je meestal blij bent met "Ga verder naar Barteljorisstraat. Indien u langs "Start" komt, ontvangt u ƒ 200".

- Stoffa

- Registratie: Februari 2005

- Laatst online: 14:22

Eens, eigenlijk is het zelfs van de zotte hoe zeer die prijzen gestegen zijn de afgelopen decennia. Voor starters dusdanig unfair dat ik eigenlijk vind dat er hier door de overheid had mogen worden ingegrepen maar goed...marktwerking he...Verwijderd schreef op maandag 21 november 2011 @ 18:04:

[...]

Het gekke is, dat pas bij een daling van dezelfde omvang (wat zeg ik, hier en daar een procentje eigenlijk) mensen gaan steigeren.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Er wordt nu ook door de overheid ingegrepen, want ze passen de HRA de komende 3 jaar nog niet aan. Dat zorgt voor de komende 3 jaar onrust/onzekerheid waardoor de prijzen zullen blijven dalen (of in ieder geval constant, wat daling inhoudt wanneer je corrigeert voor inflatie).Stoffa schreef op dinsdag 22 november 2011 @ 14:17:

[...]

Eens, eigenlijk is het zelfs van de zotte hoe zeer die prijzen gestegen zijn de afgelopen decennia. Voor starters dusdanig unfair dat ik eigenlijk vind dat er hier door de overheid had mogen worden ingegrepen maar goed...marktwerking he...

Er zijn alleen veel betere en effectievere methodes, zoals gewoon een besluit te nemen rond HRA.

- evleerdam

- Registratie: Maart 2006

- Laatst online: 11:20

Punt is natuurlijk dat de overheid 10 jaar geleden ook wel had in mogen grijpen, toen de huizenprijzen soms met wel 20% stegen. Toen had de overheid wellicht de overdrachtsbelasting moeten verhogen, HRA beperken etc.Myrdreon schreef op dinsdag 22 november 2011 @ 15:30:

[...]

Er wordt nu ook door de overheid ingegrepen, want ze passen de HRA de komende 3 jaar nog niet aan. Dat zorgt voor de komende 3 jaar onrust/onzekerheid waardoor de prijzen zullen blijven dalen (of in ieder geval constant, wat daling inhoudt wanneer je corrigeert voor inflatie).

Er zijn alleen veel betere en effectievere methodes, zoals gewoon een besluit te nemen rond HRA.

Zoals de overheid nu probeert de markt te stimuleren, had de overheid toen de markt moeten 'beperken'.

It was then that I realized that the question mark was the answer to all my questions.

- Bonsaiboom

- Registratie: December 2009

- Laatst online: 15:47

Probleem is, dat een gedeelte van die enorme stijgingen kwam door maatschappelijk verklaarbare situaties. Er waren meer tweeverdieners etcetera. Zoals eerder gezegd, HRA en OB bestaan beiden al heul erg lang. Dit was eerder geen probleem? Het is een combinatie van factoren, en je kan wel terugkijken en nu wijzen op iets dat gebeurd had moeten zijn, maar dat lost in het nu niets op.evleerdam schreef op dinsdag 22 november 2011 @ 20:09:

[...]

Punt is natuurlijk dat de overheid 10 jaar geleden ook wel had in mogen grijpen, toen de huizenprijzen soms met wel 20% stegen. Toen had de overheid wellicht de overdrachtsbelasting moeten verhogen, HRA beperken etc.

Zoals de overheid nu probeert de markt te stimuleren, had de overheid toen de markt moeten 'beperken'.

- evleerdam

- Registratie: Maart 2006

- Laatst online: 11:20

De HRA en OB zijn mijns insziens nooit echt een probleem geweest. Stijgingen kwamen (deels) door maatschappelijke situaties en dalingen waarschijnlijk ook (vergrijzing, trek naar de steden / whatever)Bonsaiboom schreef op dinsdag 22 november 2011 @ 20:14:

[...]

Probleem is, dat een gedeelte van die enorme stijgingen kwam door maatschappelijk verklaarbare situaties. Er waren meer tweeverdieners etcetera. Zoals eerder gezegd, HRA en OB bestaan beiden al heul erg lang. Dit was eerder geen probleem? Het is een combinatie van factoren, en je kan wel terugkijken en nu wijzen op iets dat gebeurd had moeten zijn, maar dat lost in het nu niets op.

Ik zeg juist dat in een perfecte markt de overheid de prijs stijgingen moet remmen als de stijgingen heel hoog zijn, en de markt moet stimuleren als er dalingen zijn.

Oftewel, 10 jaar geleden had de overheid moeten ingrijpen en juist verzwarende maatregelen moeten treffen, dan kan ze nu de markt gaan stimuleren.

Off topic: ik snap dat dit nooit zo werkt en ben van mening dat daarom de overheid maar beter zo min mogelijk kan ingrijpen.

It was then that I realized that the question mark was the answer to all my questions.

Verwijderd

Je hebt deels gelijk. De benadering die jij gebruikt is te hanteren om een rendement te berekenen op basis van de exploitatie in de sociale huur. Je kan echter ook meerdere variabelen gebruiken om de waarde van de woning te bepalen. Namelijk opbrengsten bij verhuur in de vrije sector en/of uiteindelijke verkoop van de woning. Voor een flexibel voorraadbeleid is het te kortzichtig om deze factoren niet mee te nemen in een investeringsbeslissing.Shabbaman schreef op maandag 21 november 2011 @ 12:53:

[...]

De waarde van je vastgoed is anders behoorlijk beperkt als je er vervolgens een huurder in zet. En aangezien de huurgrens gemaximaliseerd is, heeft het voor wat betreft de inkomsten geen enkel nut om meer waarde te creëeren.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Alsof je een keus hebt om in de sociale huur te zitten of niet. Dat wordt voor je bepaald. Eigenlijk wordt er als je gaat verhuren alles voor je bepaald en mag jij het risico lopen. Maximale huurprijs, huurbescherming allemaal bepaald je mag alleen nog wel een huurder weigeren voordat hij is begonnen met huren.Verwijderd schreef op woensdag 23 november 2011 @ 08:55:

[...]

Je hebt deels gelijk. De benadering die jij gebruikt is te hanteren om een rendement te berekenen op basis van de exploitatie in de sociale huur. Je kan echter ook meerdere variabelen gebruiken om de waarde van de woning te bepalen. Namelijk opbrengsten bij verhuur in de vrije sector en/of uiteindelijke verkoop van de woning. Voor een flexibel voorraadbeleid is het te kortzichtig om deze factoren niet mee te nemen in een investeringsbeslissing.

Gek he dat er te weinig huurwoningen zijn, dit soort regels weerhoud mij er ook van een appartement te verhuren gewoon omdat het risico veel te groot is tegen de opbrengsten. Het leeg laten staan is eigenlijk nog beter.

- Shabbaman

- Registratie: Juli 2005

- Laatst online: 21:06

Got love?

Ik neem even aan dat je met verhuur hier doelt op verhuur nadat de woning als sociale woningbouw is gebruikt. Ja, je hebt gelijk, je kan best rekening houden met restwaarde. In zo'n geval hebben we het wel over een lange investeringshorizon.Verwijderd schreef op woensdag 23 november 2011 @ 08:55:

Namelijk opbrengsten bij verhuur in de vrije sector en/of uiteindelijke verkoop van de woning.

"Our words are backed with NUCLEAR WEAPONS!" - Mahatma Gandhi

Verwijderd

Volgens mij haal jij verschillende zaken door elkaar. De discussie die ik voerde ging over waardebepaling en niet over het WWS en de ruimte om de huurprijs te bepalen..Shadowhawk00 schreef op woensdag 23 november 2011 @ 09:10:

[...]

Alsof je een keus hebt om in de sociale huur te zitten of niet. Dat wordt voor je bepaald. Eigenlijk wordt er als je gaat verhuren alles voor je bepaald en mag jij het risico lopen. Maximale huurprijs, huurbescherming allemaal bepaald je mag alleen nog wel een huurder weigeren voordat hij is begonnen met huren.

Gek he dat er te weinig huurwoningen zijn, dit soort regels weerhoud mij er ook van een appartement te verhuren gewoon omdat het risico veel te groot is tegen de opbrengsten. Het leeg laten staan is eigenlijk nog beter.

Die lange investeringshorizon dien je altijd in je achterhoofd te hebben als je professioneel met vastgoed-investeringen aan de gang gaat..Shabbaman schreef op woensdag 23 november 2011 @ 09:11:

[...]

Ik neem even aan dat je met verhuur hier doelt op verhuur nadat de woning als sociale woningbouw is gebruikt. Ja, je hebt gelijk, je kan best rekening houden met restwaarde. In zo'n geval hebben we het wel over een lange investeringshorizon.

[ Voor 52% gewijzigd door Verwijderd op 23-11-2011 12:33 . Reden: ging iets mis met quoten ]

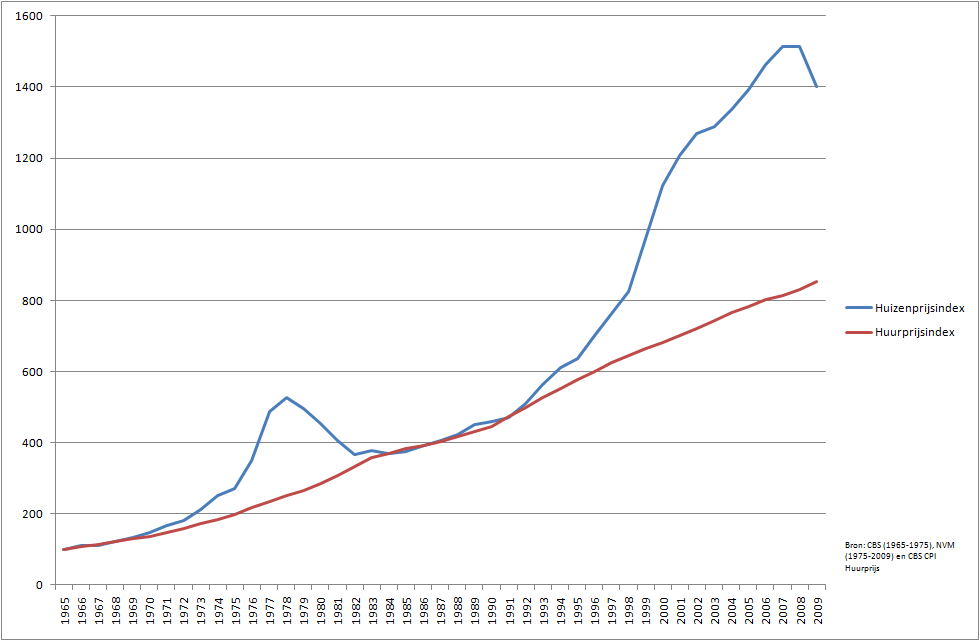

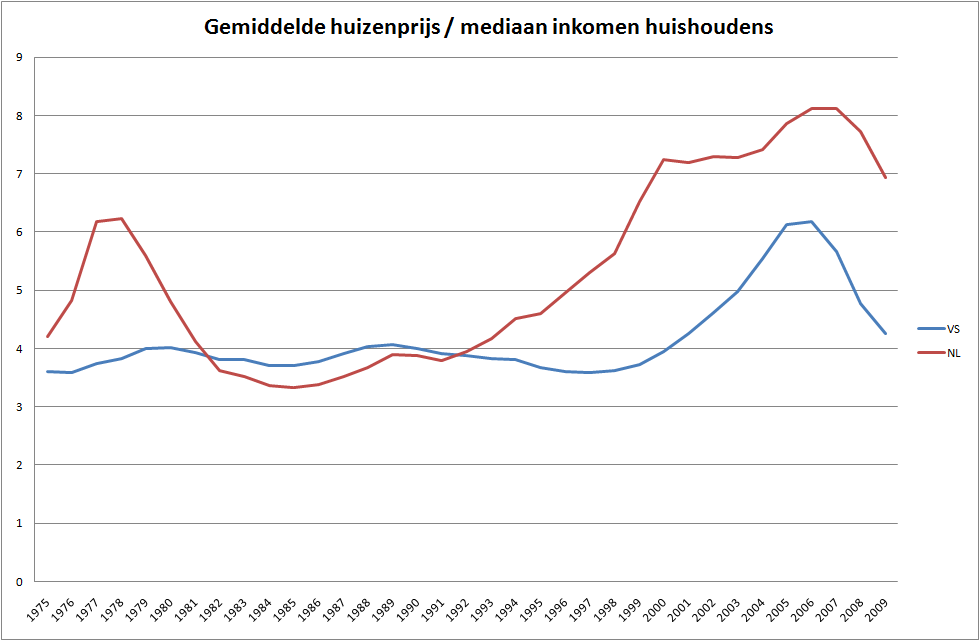

@jessefrederik had twee mooie grafieken:

Helaas t/m 2009, maar dat ligt vast aan het CBS. Nou ja, zo kijkend zal er nog wat afgaan, ook gezien het Wall Street Journal artikel van vandaag. Als de tijdelijke maatregelen (drie jaar dubbele hypotheekrenteaftrek, mogelijkheid tijdelijk verhuren, lagere overdrachtsbelasting, hogere nhg) en permanentere maatregelen (nhg en hypotheekrenteaftrek zelf, percentage financiering banken en basis van maarliefst twee inkomens, kunstmatig lage rente ECB, grondbeleid gemeentes) veranderen, dan zal er vanzelf een daling komen.

Helaas t/m 2009, maar dat ligt vast aan het CBS. Nou ja, zo kijkend zal er nog wat afgaan, ook gezien het Wall Street Journal artikel van vandaag. Als de tijdelijke maatregelen (drie jaar dubbele hypotheekrenteaftrek, mogelijkheid tijdelijk verhuren, lagere overdrachtsbelasting, hogere nhg) en permanentere maatregelen (nhg en hypotheekrenteaftrek zelf, percentage financiering banken en basis van maarliefst twee inkomens, kunstmatig lage rente ECB, grondbeleid gemeentes) veranderen, dan zal er vanzelf een daling komen.

Vitamine D tekorten in Nederland | Dodelijk coronaforum gesloten

- MyrddinLXXIIX

- Registratie: Mei 2004

- Laatst online: 04-08 07:24

:strip_icc():strip_exif()/u/114138/Flo060x060.jpg?f=community)

Die eerste grafiek laat ik maar voor wat het is... als er iets is waarmee gesjoemeld wordt zijn het wel inkomensgegevens (en ja, ik geloof niet dat het CBS in Voorburg wat dat betreft 'heiliger' is dan het Griekse CBS).pedorus schreef op maandag 05 december 2011 @ 22:53:

@jessefrederik had twee mooie grafieken:

[afbeelding]

[afbeelding]

Helaas t/m 2009, maar dat ligt vast aan het CBS. Nou ja, zo kijkend zal er nog wat afgaan, ook gezien het Wall Street Journal artikel van vandaag. Als de tijdelijke maatregelen (drie jaar dubbele hypotheekrenteaftrek, mogelijkheid tijdelijk verhuren, lagere overdrachtsbelasting, hogere nhg) en permanentere maatregelen (nhg en hypotheekrenteaftrek zelf, percentage financiering banken en basis van maarliefst twee inkomens, kunstmatig lage rente ECB, grondbeleid gemeentes) veranderen, dan zal er vanzelf een daling komen.

Tweede grafiek versterkt me in mijn mening dat huren voorlopig prima is.

Ik weet wat mijn ouders 20 jaar terug betaald hebben voor hun huis. En ook de huidige vraagprijs.

Beetje rondgekeken en dat is wel de trend in de woningmarkt.

Ben niet van plan me te laten flessen voor een uber-luxueus pensioen.

PS: Mijn oprechte deelneming voor allen die er wel ingetrapt zijn het afgelopen decennium.

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Zo, dat is wel een heel gewaagde uitspraak zegpedorus schreef op maandag 05 december 2011 @ 22:53:

Als de tijdelijke maatregelen (drie jaar dubbele hypotheekrenteaftrek, mogelijkheid tijdelijk verhuren, lagere overdrachtsbelasting, hogere nhg) en permanentere maatregelen (nhg en hypotheekrenteaftrek zelf, percentage financiering banken en basis van maarliefst twee inkomens, kunstmatig lage rente ECB, grondbeleid gemeentes) veranderen, dan zal er vanzelf een daling komen.

- Motrax

- Registratie: Februari 2004

- Niet online

Profileert

Ik durf een nog boutere uitspraak te doen: de huizenprijzen gaan dalen ondanks alle stimulerende maatregelen. Oh wacht... dat gebeurt al  Dus zo gewaagd is het niet.

Dus zo gewaagd is het niet.

Gewaagder is om uitspraken te doen over hoe de huizenmarkt er voor had gestaan zónder stimulerende maatregelen. Maar ik denk dat daar niemand echt een antwoord op weet.

Persoonlijk denk ik dat de maatregelen niet heel veel invloed hebben gehad. Ja je trekt een paar mensen over de streep die toch al sterk overwogen om te verhuizen. Maar verder was het een leuk extraatje voor de mensen die toch al gingen verhuizen. De rest van de mensen blijft zitten waar ze zitten, inclusief mij zelf.

Eerst maar eens afwachten waar het allemaal naar toe gaat. En dan niet alleen de huizenmarkt, maar ook de economie. Waarom een grote financiele verplichting aan gaan als er relatief grotere onzekerheid over de prijsontwikkeling is dan voorgaande jaren en ik niet weet of mijn baan op de tocht komt te staan...

Gewaagder is om uitspraken te doen over hoe de huizenmarkt er voor had gestaan zónder stimulerende maatregelen. Maar ik denk dat daar niemand echt een antwoord op weet.

Persoonlijk denk ik dat de maatregelen niet heel veel invloed hebben gehad. Ja je trekt een paar mensen over de streep die toch al sterk overwogen om te verhuizen. Maar verder was het een leuk extraatje voor de mensen die toch al gingen verhuizen. De rest van de mensen blijft zitten waar ze zitten, inclusief mij zelf.

Eerst maar eens afwachten waar het allemaal naar toe gaat. En dan niet alleen de huizenmarkt, maar ook de economie. Waarom een grote financiele verplichting aan gaan als er relatief grotere onzekerheid over de prijsontwikkeling is dan voorgaande jaren en ik niet weet of mijn baan op de tocht komt te staan...

☻/

/▌

/ \ Analyseert | Modelleert | Valideert | Solliciteert | Generaliseert | Procrastineert | Epibreert |

/u/9238/crop5f26d14165147_cropped.png?f=community)

{kind=link}

{kind=link}

Dus de eerste grafiek vertrouw je niet, maar op de tweede baseer je wel je meningMyrddinLXXIIX schreef op maandag 05 december 2011 @ 23:36:

Die eerste grafiek laat ik maar voor wat het is... als er iets is waarmee gesjoemeld wordt zijn het wel inkomensgegevens (en ja, ik geloof niet dat het CBS in Voorburg wat dat betreft 'heiliger' is dan het Griekse CBS).

Tweede grafiek versterkt me in mijn mening dat huren voorlopig prima is.

Ik weet wat mijn ouders 20 jaar terug betaald hebben voor hun huis. En ook de huidige vraagprijs.

Beetje rondgekeken en dat is wel de trend in de woningmarkt.

Ben niet van plan me te laten flessen voor een uber-luxueus pensioen.

PS: Mijn oprechte deelneming voor allen die er wel ingetrapt zijn het afgelopen decennium.

Overigens gaat het hier om een index, geen euros of zo. Dus het zegt nog niets over je lasten over 30 jaar bijvoorbeeld. Je zou de prijs per jaar van eenzelfde huis huren tegen kopen tegenover elkaar kunnen zetten.

Verwijderd

Hett tweede punt is natuurlijk een valide argument om geen langlopende financiële verplichtingen aan te gaan, maar het eerste punt zou voor mij geen reden zijn om het niet te doen. Het enkele feit dat de huizenprijzen mogelijk (en zelfs waarschijnlijk) dalen betekent niet dat je geen huis met kopen. De financiële analyse van huren tegenover kopen (of misschien tegenover thuiswonen voor sommigenMotrax schreef op dinsdag 06 december 2011 @ 07:52:

Waarom een grote financiele verplichting aan gaan als er relatief grotere onzekerheid over de prijsontwikkeling is dan voorgaande jaren en ik niet weet of mijn baan op de tocht komt te staan...

Verwijderd

Hmmz.. Het enige wat de tweede grafiek aangeeft is het verschil in prijsontwikkeling tussen kopen en huren. De grafiek geeft geen verklaring. De interpretatie dat er veel lucht zit in de koopmarkt en dat die wel zal dalen is misschien een beetje kort door de bocht als je hem puur vergelijkt met de prijsontwikkeling op de huurmarkt.MyrddinLXXIIX schreef op maandag 05 december 2011 @ 23:36:

[...]

Die eerste grafiek laat ik maar voor wat het is... als er iets is waarmee gesjoemeld wordt zijn het wel inkomensgegevens (en ja, ik geloof niet dat het CBS in Voorburg wat dat betreft 'heiliger' is dan het Griekse CBS).

Tweede grafiek versterkt me in mijn mening dat huren voorlopig prima is.

Ik weet wat mijn ouders 20 jaar terug betaald hebben voor hun huis. En ook de huidige vraagprijs.

Beetje rondgekeken en dat is wel de trend in de woningmarkt.

Ben niet van plan me te laten flessen voor een uber-luxueus pensioen.

PS: Mijn oprechte deelneming voor allen die er wel ingetrapt zijn het afgelopen decennium.

De samenstelling van de huurmarkt (voornamelijk sociale huur) en het door de overheid bepaalde inflatievolgende huurbeleid zijn factoren die (deels) een verklaring geven voor de verschillen.

De enige conclusie uit de grafiek is dus dat de prijsontwikkeling van huurwoningen is achtergebleven bij de koopmarkt.

- EXX

- Registratie: Juni 2001

- Laatst online: 14:54

EXtended eXchange

Dat is helemaal geen gewaagde uitspraak, dat is een waarheid als een koe. De huizenmarkt werd en wordt aan alle kanten ondersteunt door overheidsmaatregelen (startersleningen, starterssubsidie, langere dubbele aftrek, makkelijkere tijdelijke verhuur, verlaging OB, verhoging NHG grens, lage BTW voor de bouw, geen aanpassingen HRA). Komt er een significante verandering in dit beleid, of lopen de maatregelen af, dan heeft dan een neerwaartse druk op de huizenprijzen.Oscar Mopperkont schreef op dinsdag 06 december 2011 @ 01:09:

[...]

Zo, dat is wel een heel gewaagde uitspraak zeg

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

:strip_icc():strip_exif()/u/36003/crop584e9e5c223bd.jpeg?f=community)

Oscar, volgende keer iets explicieter zijn in je sarcasme

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

- EXX

- Registratie: Juni 2001

- Laatst online: 14:54

EXtended eXchange

Aargh, ben ik er toch weer ingetuind

For it is the doom of men that they forget... Huidige en vroegere hardware specs The Z80 is still alive!

- Oscar Mopperkont

- Registratie: Februari 2001

- Laatst online: 03-08-2024

Hoepel op!

Damn, ik vond dekenneth schreef op dinsdag 06 december 2011 @ 09:48:

Oscar, volgende keer iets explicieter zijn in je sarcasme

We moeten betere smiley's hiervoor hebben!

ps. het was trouwens ironie, nu ik het tegenovergestelde bedoelde van wat ik zei

[ Voor 17% gewijzigd door Oscar Mopperkont op 06-12-2011 10:21 ]

- Henk007

- Registratie: December 2003

- Laatst online: 06-04-2025

:strip_icc():strip_exif()/u/99521/Triviumsmall2.jpg?f=community)

Gebrek aan realisme op de woningmarkt