It was then that I realized that the question mark was the answer to all my questions.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

evleerdam schreef op vrijdag 1 januari 2021 @ 12:49:

[...]

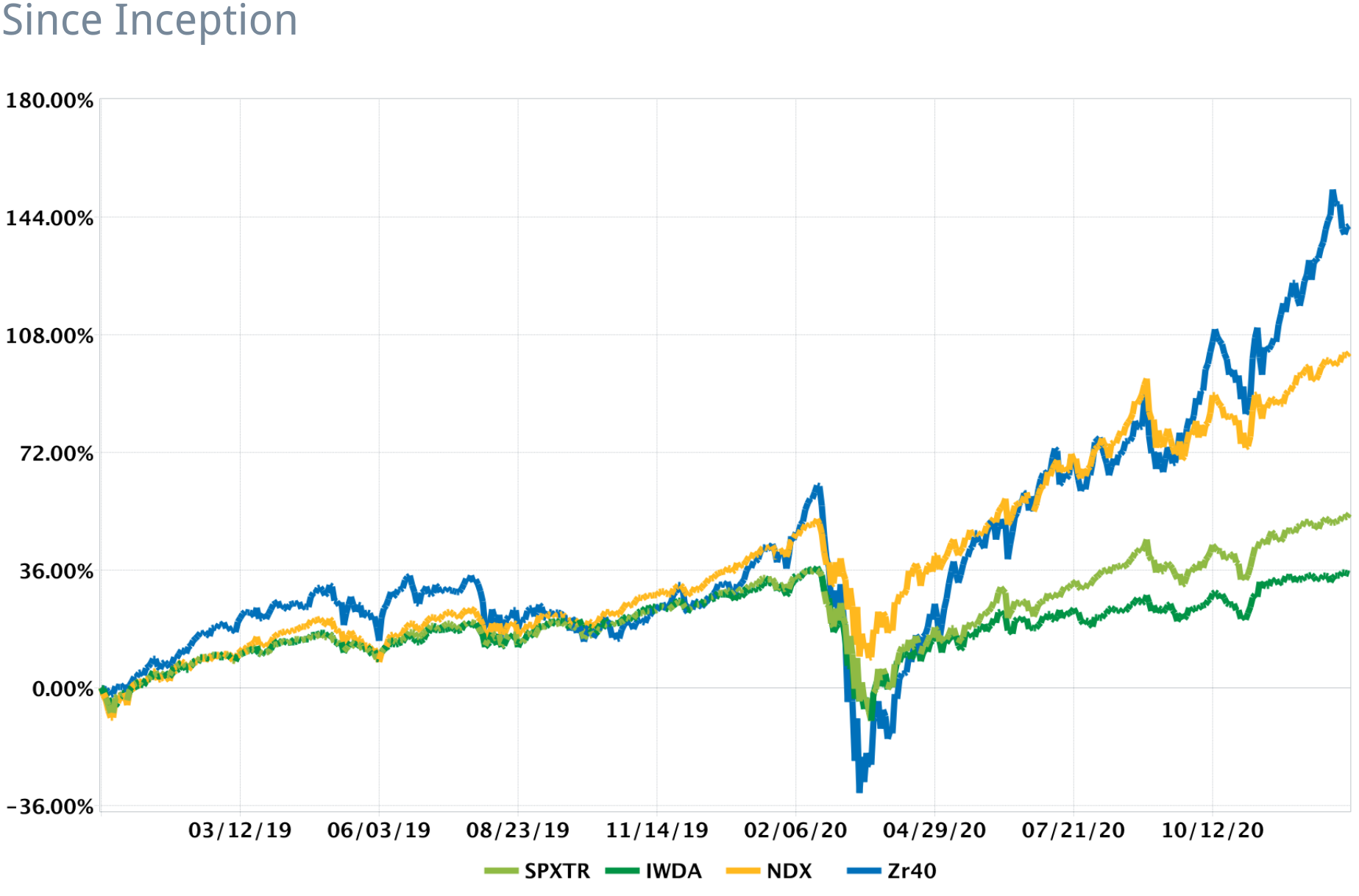

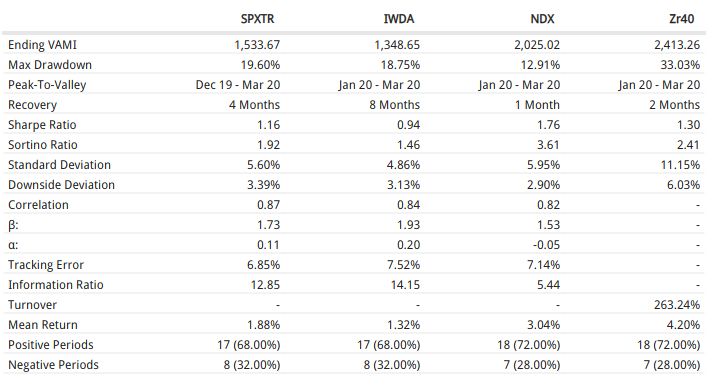

Wat is de sharpe ratio van je portfolio en benchmarks?

Dit is wel op maandbasis. Even kijken of ik dit ook op dagbasis gegenereerd krijg.

[ Voor 25% gewijzigd door Zr40 op 01-01-2021 12:56 ]

- evleerdam

- Registratie: Maart 2006

- Laatst online: 12:07

Het zijn prima statistieken. Sharpe boven 1 dus meer rendement per risico. Aan de andere kant was de nasdaq dus beter want die had gezien het risico een veel hoger rendement.Zr40 schreef op vrijdag 1 januari 2021 @ 12:52:

[...]

[Afbeelding]

Dit is wel op maandbasis. Even kijken of ik dit ook op dagbasis gegenereerd krijg.

Ook wel goed te zien in de grafiek, hogere toppen maar ook lagere dalen. Ik weet de forum posts nog in maart/april afgelopen jaar, wat dat betreft is het maar goed dat de markten daarna weer hersteld waren want vraag me af of je portfolio nog een paar zulke maanden had overleefd.

It was then that I realized that the question mark was the answer to all my questions.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 10:42

Voor degene die factor investing interessant vinden zijn er wat nieuwe Europese ETFs beschikbaar.

https://www.etfstream.com...n-am-s-multi-factor-etfs/The JPMorgan Global Equity Multi-Factor UCITS ETF (JPGL) and the JPMorgan US Equity Multi-Factor UCITS ETF (JPUS) are listed on the London Stock Exchange, Deutsche Börse Xetra and the Borsa Italiana and come with total expense ratios (TERs) of 0.19%.

"The ETFs select stocks based on momentum, quality and value factors while controlling for sector and regional biases. By diversifying across factors, each of which can suffer long periods of underperformance investors can hope to improve the prospective risk/return profile of a market-cap index"

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

:strip_icc():strip_exif()/u/236662/Qunix.jpg?f=community)

Wat is NDX?Zr40 schreef op vrijdag 1 januari 2021 @ 12:37:

Kijk, dat maakt het al interessanter.

[Afbeelding]

Grappig dat de daling helemaal op het eind in geen enkele benchmark is terug te zien.

:strip_exif()/u/295799/cryava.gif?f=community)

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Allemaal een "rendementvol" (geen Nederlands woord, maar je snapt hem vast wel  ) nieuwjaar. Erg interessant wat er gaat komen want veel statistieken en andere alwetende zeggen massaal "er komt wat aan in 2021". Het zou mij benieuwen of dat wel zo is... Als het goed is weten wij allemaal hier hoe daarmee om te gaan

) nieuwjaar. Erg interessant wat er gaat komen want veel statistieken en andere alwetende zeggen massaal "er komt wat aan in 2021". Het zou mij benieuwen of dat wel zo is... Als het goed is weten wij allemaal hier hoe daarmee om te gaan  .

.

Een kleine retrospectieve van mijzelf. In november 2019 begon het te kriebelen want daarvoor vond ik het "eng" om te beleggen. In januari 2020 ging de knop om, dus ben in februari begonnen. Letterlijk paar dagen later gingen we naar beneden en op 23 maart was de bodem bereikt. Ik heb dus vrij snel al een hoop meegemaakt en achteraf gezien potentiële rendement gemist (want emotie), edoch ook veel geleerd. Snel kocht ik boeken, las ze ook, en dat terwijl ik vrijwel nooit boeken lees. Vooral de echte miljardairs (Warren Buffett, Ray Dalio, etc) geloof ik wat zij schrijven dan een vaag schreeuwfiguur met een YouTube kanaal die wat extra's probeert te verdienen. Heb een hoop geleerd vanuit verschillende bronnen dus en een klein deel daarvan is deze reeks volgen, dus dank!

Wat zowel voor de maand december geldt als het hele jaar, is dat Tesla de winnaar is en Galapagos de verliezer in mijn portfolio. Waar ik ook trots op ben is Unity Software dat sinds de IPO zeer lekker bezig is. En dat heb ik te danken aan de wijze woorden van Peter Lynch (buy what you know). Sinds december beleg ik ook in de NT fondsen omdat ik NN niet voldoende vindt qua spreiding. Ik blijf wel NN gebruiken en maandelijks inleggen (wel iets minder). Het overlappen van NT vanwege ESG bij NN zie ik dan als positief. En door NT te gebruiken heb ik ook small caps erbij.

*Alle percentages zijn gemeten met TWR

Nasdaq is inderdaad een interessante benchmark om te volgen.

Een kleine retrospectieve van mijzelf. In november 2019 begon het te kriebelen want daarvoor vond ik het "eng" om te beleggen. In januari 2020 ging de knop om, dus ben in februari begonnen. Letterlijk paar dagen later gingen we naar beneden en op 23 maart was de bodem bereikt. Ik heb dus vrij snel al een hoop meegemaakt en achteraf gezien potentiële rendement gemist (want emotie), edoch ook veel geleerd. Snel kocht ik boeken, las ze ook, en dat terwijl ik vrijwel nooit boeken lees. Vooral de echte miljardairs (Warren Buffett, Ray Dalio, etc) geloof ik wat zij schrijven dan een vaag schreeuwfiguur met een YouTube kanaal die wat extra's probeert te verdienen. Heb een hoop geleerd vanuit verschillende bronnen dus en een klein deel daarvan is deze reeks volgen, dus dank!

Wat zowel voor de maand december geldt als het hele jaar, is dat Tesla de winnaar is en Galapagos de verliezer in mijn portfolio. Waar ik ook trots op ben is Unity Software dat sinds de IPO zeer lekker bezig is. En dat heb ik te danken aan de wijze woorden van Peter Lynch (buy what you know). Sinds december beleg ik ook in de NT fondsen omdat ik NN niet voldoende vindt qua spreiding. Ik blijf wel NN gebruiken en maandelijks inleggen (wel iets minder). Het overlappen van NT vanwege ESG bij NN zie ik dan als positief. En door NT te gebruiken heb ik ook small caps erbij.

| Deze maand (dec) | Vorige maand (nov) | YTD & since inception | |

|---|---|---|---|

| Totaal rendement | +8,3% | +16,4% | +45,0% |

| Hoogste prestaties | TSLA +17,7% ALB +5,89% AAPL +5,45% | U +56,4% SPCE +48,54% TSLA +42,83% | TSLA +278,09% U +110,84% ALB +102,13% |

| Laagste prestaties | GLPG -21,89% SPCE -18,36% PRX -4,66% | FLOW -5,41% PG -0,55% GLPG +1,73% | GLPG -59,31% SPCE -39,06% IBM -24,36% |

*Alle percentages zijn gemeten met TWR

Nasdaq is inderdaad een interessante benchmark om te volgen.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Jaar zit er weer op, grofweg break-even gedraaid wat betreft rendement (-0,09%). Daarbij groeide het vermogen aanzienlijk (+21%) met name geholpen door lading extra maart-april inkopen die een hoop daling opvingen en natuurlijk de standaard maandelijkse inleg.

Verder een sterke EUR stijging hakt er daarbij wel in. CAD, GBp, USD.. alles -6% tot -8%. Niet heel praktisch als daar ruim de helft van je vermogen in zit genoteerd.

Verder ben ik aardig overweight op financiële instellingen (verzekeraars/REITS/banken/asset managers, totaal samen >25% portfolio) waar door FED/ECB ingrepen en onzekerheid van de huurders het herstel niet zo snel verloopt als in sectoren die van covid juist profiteerden. Daardoor herstelt het portfolio zich niet zo rap als sommige anderen.

Dan zie je toch dat bij bijv VWRL welke zwaar overweight (alle top 10 posities, a 15% van portfolio zijn allemaal hot-tech), en dat is nog voordat men corrigeert voor bijv BRK holding in Apple en dat soort grappen.

Ga dan ook eens kijken of ik in de tech wereld ergens extra dividend aandelen kan meepikken. Misschien dat richting industrieel/datacenter vastgoed ofzo wat exposure kan geven zonder >1000 p/e ratio's en dat soort grappen.

Top performer was veruit Fastned, welke ik op een mooie +250% heb verkocht. Achteraf helaas geen grote positie, maar was immers puur speculeren en risico's moet je beperkt nemen. Verder deden oudgedienden Qualcomm (58% ondanks USD koers) en Infineon (54%) goed hun werk als top performers over het hele jaar.

Daarnaast heel veel erbij gehad van wat maart-april dal inkopen zoals NN (+81%), Continental (+51%) en Siemens (+45%) als meest noemenswaardige. Meen dat ik toen wel 10-20 posities bijgekocht waarbij voornamelijk DCA, dat ga ik de komende jaren nog wel merken.

Helaas waren er ook mindere aandelen, zoals Unibail Rodamco (minus heul veul). En hoewel mijn exposure naar olie niet zo groot meer was, is dat met dik 40-50% dalingen nu eens nog aanzienlijk minder. Oudgedienden Exxon/BP/Shell/Chervon zijn nu gezamenlijk <1% van het portfolio na -40% tot -60% eraf (deels koers daling, deels EUR/USD). En hoe klein een positie ook is, dalingen van dat formaat merk je wel.

Ook ING (-31%) en GlaxoSmithKline (-24% bovenop de -6% GBP koers. auch) hielpen niet mee.

Belangrijkste echter is het passieve inkomen voor mijn beleggingen. Dat is waar ik op inzet, dat die maandelijkse uitkering blijft doorlopen. Eerst nieuws dat geen enkele bank mocht uitkeren, en dat merk je direct. Verder menig bedrijf verlaagde of stelde het uit om verschillende redenen, van uitstel aandeelhouders vergaderingen tot net uitbreken van covid en daardoor eerder goedgekeurde uitkeringen on hold zetten of verlaagd uitkeren. De onzekerheid was groot nieuws in elk geval.

O.a. EssilorLuxotica kwam op de valreep in december toch nog met een uitkering omdat het allemaal mee viel, een Disney had te veel last van de sluiting van.. nuja.. alles. Menig aandeel zal dan ook pas 2021 weer volledig meedraaien.

Dus.. natuurlijk groeide het ontvangen netto inkomen in 2020 met dik 12%. Met alle bevriezingen en uitstel/afstel scenario's is dat misschien niet wat je dacht te lezen nu. Wat is een crisis en negative currency impact als je belegd in voornamelijk steady defensieve aandelen, slechts een irritant dipje in maart blijkbaar. Tevens groot deel aan bedrijven wat voor volgend jaar ook alweer verhogingen heeft aangekondigd.

Gevolg van al het extra record-laag bijkomen en aangekondigde verhogingen is dan ook dat voor 2021 er nu al +23% op de planning staat tegenover 2020. Als de banken weer mogen uitkeren gaat dat helemaal door het dak (>40% stijging aan inkomen in dat geval tegenover 2020).

TLDR: vermogensgroei was veel inleg en geen natuurlijke groei, maar vanuit inkomens perspectief vraag je je af waar iedereen zich zo druk om maakte.

Verder een sterke EUR stijging hakt er daarbij wel in. CAD, GBp, USD.. alles -6% tot -8%. Niet heel praktisch als daar ruim de helft van je vermogen in zit genoteerd.

Verder ben ik aardig overweight op financiële instellingen (verzekeraars/REITS/banken/asset managers, totaal samen >25% portfolio) waar door FED/ECB ingrepen en onzekerheid van de huurders het herstel niet zo snel verloopt als in sectoren die van covid juist profiteerden. Daardoor herstelt het portfolio zich niet zo rap als sommige anderen.

Dan zie je toch dat bij bijv VWRL welke zwaar overweight (alle top 10 posities, a 15% van portfolio zijn allemaal hot-tech), en dat is nog voordat men corrigeert voor bijv BRK holding in Apple en dat soort grappen.

Ga dan ook eens kijken of ik in de tech wereld ergens extra dividend aandelen kan meepikken. Misschien dat richting industrieel/datacenter vastgoed ofzo wat exposure kan geven zonder >1000 p/e ratio's en dat soort grappen.

Top performer was veruit Fastned, welke ik op een mooie +250% heb verkocht. Achteraf helaas geen grote positie, maar was immers puur speculeren en risico's moet je beperkt nemen. Verder deden oudgedienden Qualcomm (58% ondanks USD koers) en Infineon (54%) goed hun werk als top performers over het hele jaar.

Daarnaast heel veel erbij gehad van wat maart-april dal inkopen zoals NN (+81%), Continental (+51%) en Siemens (+45%) als meest noemenswaardige. Meen dat ik toen wel 10-20 posities bijgekocht waarbij voornamelijk DCA, dat ga ik de komende jaren nog wel merken.

Helaas waren er ook mindere aandelen, zoals Unibail Rodamco (minus heul veul). En hoewel mijn exposure naar olie niet zo groot meer was, is dat met dik 40-50% dalingen nu eens nog aanzienlijk minder. Oudgedienden Exxon/BP/Shell/Chervon zijn nu gezamenlijk <1% van het portfolio na -40% tot -60% eraf (deels koers daling, deels EUR/USD). En hoe klein een positie ook is, dalingen van dat formaat merk je wel.

Ook ING (-31%) en GlaxoSmithKline (-24% bovenop de -6% GBP koers. auch) hielpen niet mee.

Belangrijkste echter is het passieve inkomen voor mijn beleggingen. Dat is waar ik op inzet, dat die maandelijkse uitkering blijft doorlopen. Eerst nieuws dat geen enkele bank mocht uitkeren, en dat merk je direct. Verder menig bedrijf verlaagde of stelde het uit om verschillende redenen, van uitstel aandeelhouders vergaderingen tot net uitbreken van covid en daardoor eerder goedgekeurde uitkeringen on hold zetten of verlaagd uitkeren. De onzekerheid was groot nieuws in elk geval.

O.a. EssilorLuxotica kwam op de valreep in december toch nog met een uitkering omdat het allemaal mee viel, een Disney had te veel last van de sluiting van.. nuja.. alles. Menig aandeel zal dan ook pas 2021 weer volledig meedraaien.

Dus.. natuurlijk groeide het ontvangen netto inkomen in 2020 met dik 12%. Met alle bevriezingen en uitstel/afstel scenario's is dat misschien niet wat je dacht te lezen nu. Wat is een crisis en negative currency impact als je belegd in voornamelijk steady defensieve aandelen, slechts een irritant dipje in maart blijkbaar. Tevens groot deel aan bedrijven wat voor volgend jaar ook alweer verhogingen heeft aangekondigd.

Gevolg van al het extra record-laag bijkomen en aangekondigde verhogingen is dan ook dat voor 2021 er nu al +23% op de planning staat tegenover 2020. Als de banken weer mogen uitkeren gaat dat helemaal door het dak (>40% stijging aan inkomen in dat geval tegenover 2020).

TLDR: vermogensgroei was veel inleg en geen natuurlijke groei, maar vanuit inkomens perspectief vraag je je af waar iedereen zich zo druk om maakte.

[ Voor 6% gewijzigd door Xanaroth op 01-01-2021 17:25 ]

- Santee

- Registratie: Maart 2010

- Laatst online: 11:56

Test

Hoe maken jullie zo'n mooie grafiek tegenover IWDA etc.? Zit is geen Portfolio Performance toch?Qunix schreef op vrijdag 1 januari 2021 @ 14:15:

Allemaal een "rendementvol" (geen Nederlands woord, maar je snapt hem vast wel

Een kleine retrospectieve van mijzelf. In november 2019 begon het te kriebelen want daarvoor vond ik het "eng" om te beleggen. In januari 2020 ging de knop om, dus ben in februari begonnen. Letterlijk paar dagen later gingen we naar beneden en op 23 maart was de bodem bereikt. Ik heb dus vrij snel al een hoop meegemaakt en achteraf gezien potentiële rendement gemist (want emotie), edoch ook veel geleerd. Snel kocht ik boeken, las ze ook, en dat terwijl ik vrijwel nooit boeken lees. Vooral de echte miljardairs (Warren Buffett, Ray Dalio, etc) geloof ik wat zij schrijven dan een vaag schreeuwfiguur met een YouTube kanaal die wat extra's probeert te verdienen. Heb een hoop geleerd vanuit verschillende bronnen dus en een klein deel daarvan is deze reeks volgen, dus dank!

Wat zowel voor de maand december geldt als het hele jaar, is dat Tesla de winnaar is en Galapagos de verliezer in mijn portfolio. Waar ik ook trots op ben is Unity Software dat sinds de IPO zeer lekker bezig is. En dat heb ik te danken aan de wijze woorden van Peter Lynch (buy what you know). Sinds december beleg ik ook in de NT fondsen omdat ik NN niet voldoende vindt qua spreiding. Ik blijf wel NN gebruiken en maandelijks inleggen (wel iets minder). Het overlappen van NT vanwege ESG bij NN zie ik dan als positief. En door NT te gebruiken heb ik ook small caps erbij.

Deze maand (dec)

Vorige maand (nov)

YTD & since inception

Totaal rendement

+8,3%

+16,4%

+45,0%

Hoogste prestaties

TSLA +17,7%

ALB +5,89%

AAPL +5,45%

U +56,4%

SPCE +48,54%

TSLA +42,83%

TSLA +278,09%

U +110,84%

ALB +102,13%

Laagste prestaties

GLPG -21,89%

SPCE -18,36%

PRX -4,66%

FLOW -5,41%

PG -0,55%

GLPG +1,73%

GLPG -59,31%

SPCE -39,06%

IBM -24,36%

*Alle percentages zijn gemeten met TWR

[Afbeelding]

Nasdaq is inderdaad een interessante benchmark om te volgen.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Links bij Reports > Performance > ChartsSantee schreef op vrijdag 1 januari 2021 @ 14:43:

[...]

Hoe maken jullie zo'n mooie grafiek tegenover IWDA etc.? Zit is geen Portfolio Performance toch?

- Zenix

- Registratie: Maart 2004

- Laatst online: 03-06 23:38

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Jawel, onder chart > wieltje > Add benchmark.Santee schreef op vrijdag 1 januari 2021 @ 14:43:

[...]

Hoe maken jullie zo'n mooie grafiek tegenover IWDA etc.? Zit is geen Portfolio Performance toch?

- Zenix

- Registratie: Maart 2004

- Laatst online: 03-06 23:38

BOE!

Voor mij was het door de dip geen slecht jaar, heb de Rabobank certificaten wel te vroeg verkocht, die waren in een paar maanden weer hersteld. Resultaat is 5,52%

/f/image/qjtkC409BMffz0zg798cQRR1.png?f=fotoalbum_medium)

Twee maanden geleden zag het er nog een stuk minder uit:

Zenix in "Beleggen op de beurs in de praktijk - Deel 10" -4,57%

:fill(white):strip_exif()/f/image/qjtkC409BMffz0zg798cQRR1.png?f=user_large)

Twee maanden geleden zag het er nog een stuk minder uit:

Zenix in "Beleggen op de beurs in de praktijk - Deel 10" -4,57%

- Santee

- Registratie: Maart 2010

- Laatst online: 11:56

Test

Ah bedankt, mijn grafiek ziet er een beetje raar uit, aangezien mijn portefuille relatief beperkt is en ik vele malen gestort/onttrokken heb uit DeGiro en dit volgens mij in de grafiek wordt meegenomen.Zenix schreef op vrijdag 1 januari 2021 @ 14:44:

[...]

Jawel, onder chart > wieltje > Add benchmark.

Ik weet dat ik ongeveer op +100% sta dit jaar, maar mijn grafiek eindigt op +180%? Ergens gaat het mis.

Hoe add je die heatmap per maand/jaar? Ook wel een leuke inderdaad. Ziet er uit als excel?

[ Voor 8% gewijzigd door Santee op 01-01-2021 14:55 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Hoe bereken jij die +100%? PP gebruikt TWR, oftewel het rendement dat je behaald zou hebben zonder invloed van stortingen of onttrekkingen. Dus alleen het resultaat van je beleggingsbeslissingen.Santee schreef op vrijdag 1 januari 2021 @ 14:52:

[...]

Ah bedankt, mijn grafiek ziet er een beetje raar uit, aangezien mijn portefuille relatief beperkt is en ik vele malen gestort/onttrokken heb uit DeGiro en dit volgens mij in de grafiek wordt meegenomen.

Ik weet dat ik ongeveer op +100% sta dit jaar, maar mijn grafiek eindigt op +180%? Ergens gaat het mis.

Zit verstopt in het contextmenu. Rechts-klik op een leeg gebied en kijk onder New Widget > Performance.Hoe add je die heatmap per maand/jaar? Ook wel een leuke inderdaad. Ziet er uit als excel?

- Santee

- Registratie: Maart 2010

- Laatst online: 11:56

Test

Mijn totaalwinst in Degiro/totaal ingelegd bedrag (=deposit-removals in Portfolio Performance). Dit is denk ik te kort door de bocht, maar +180% klopt ook niks van volgens mij?Zr40 schreef op vrijdag 1 januari 2021 @ 14:59:

[...]

Hoe bereken jij die +100%? PP gebruikt TWR, oftewel het rendement dat je behaald zou hebben zonder invloed van stortingen of onttrekkingen. Dus alleen het resultaat van je beleggingsbeslissingen.

[...]

Zit verstopt in het rechtsklikmenu onder New Widget > Performance.

Oke ik heb de heatmap gevonden, kan ik die ook nog boven de chart plaatsen (kan die optie ook niet vinden), of is dat zelf even bij elkaar plakken in paint oid?

edit: Thanks Zr ik heb het gevonden!

Members only: title

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

[ Voor 39% gewijzigd door Santee op 01-01-2021 15:29 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Ligt er maar net aan of winst/verlies voor of na je storting of onttrekking is ontstaan.Santee schreef op vrijdag 1 januari 2021 @ 15:06:

[...]

Mijn totaalwinst in Degiro/totaal ingelegd bedrag (=deposit-removals in Portfolio Performance). Dit is denk ik te kort door de bocht, maar +180% klopt ook niks van volgens mij?

Je kan de titel van elke widget verslepen.Oke ik heb de heatmap gevonden, kan ik die ook nog boven de chart plaatsen (kan die optie ook niet vinden), of is dat zelf even bij elkaar plakken in paint oid?

En voordat je het vraagt: je kan de widgets instellen door op rechts te klikken op de titel.

[ Voor 8% gewijzigd door Zr40 op 01-01-2021 15:15 ]

- seadogg

- Registratie: Januari 2011

- Laatst online: 01-06 12:58

Hoe denken jullie over aandelen van bijvoorbeeld KLM (FR0000031122) of andere vliegmaatschappijen?

met het idee / met de hoop dat we binnen nu aanzienlijke tijd weer mogen reizen en dergelijke?

KLM staat bijvoorbeeld op 5,12 terwijl hij op ATH op 14,30 stond...

Ik heb enkel ETF's maar ben voor wat losse aandelen aan het kijken. ik ben benieuwd naar jullie kijk!

(deGiro).

met het idee / met de hoop dat we binnen nu aanzienlijke tijd weer mogen reizen en dergelijke?

KLM staat bijvoorbeeld op 5,12 terwijl hij op ATH op 14,30 stond...

Ik heb enkel ETF's maar ben voor wat losse aandelen aan het kijken. ik ben benieuwd naar jullie kijk!

(deGiro).

- Zenix

- Registratie: Maart 2004

- Laatst online: 03-06 23:38

BOE!

Ik heb gewoon mijn eigen dashboard gemaakt onder performance. Staat een knop rechtsboven als je eroverheen gaat ''New Dashboard'' daar kan je vervolgens al je widgets toevoegen. Ik heb een dashboard met een heatmap met de jaarlijkse returns, maandelijkse returns, performance chart, monthly earnings (dividend) en daaronder nog de performance calculaton. Als je vervolgens dan het tijdvak aanpast rechtsboven, passen bij mij de heatmaps zich ook automatisch aan. Aangezien ik heb aangeven ''Use Reporting Period of Dashboard'' zo kan ik per jaar kijken, of gewoon voor alle jaren. Daarnaast heb ik nog een dashboard gemaakt waarbij ik per jaar een grafiek heb gemaakt van al mijn assets, dan kan ik mooi de vermogensgroei zien per jaar.Santee schreef op vrijdag 1 januari 2021 @ 15:06:

[...]

Mijn totaalwinst in Degiro/totaal ingelegd bedrag (=deposit-removals in Portfolio Performance). Dit is denk ik te kort door de bocht, maar +180% klopt ook niks van volgens mij?

Oke ik heb de heatmap gevonden, kan ik die ook nog boven de chart plaatsen (kan die optie ook niet vinden), of is dat zelf even bij elkaar plakken in paint oid?

[ Voor 21% gewijzigd door Zenix op 01-01-2021 15:20 ]

- Santee

- Registratie: Maart 2010

- Laatst online: 11:56

Test

Heel handig zo, dit ga ik de komende jaren wel gebruiken! Moet nog even een legenda uitzoeken voor die chart, maar systeem is mooi in Portfolio managerZenix schreef op vrijdag 1 januari 2021 @ 15:16:

[...]

Ik heb gewoon mijn eigen dashboard gemaakt onder performance. Staat een knop rechtsboven als je eroverheen gaat ''New Dashboard'' daar kan je vervolgens al je widgets toevoegen. Ik heb een dashboard met een heatmap met de jaarlijkse returns, maandelijkse returns, performance chart, monthly earnings (dividend) en daaronder nog de performance calculaton. Als je vervolgens dan het tijdvak aanpast rechtsboven, passen bij mij de heatmaps zich ook automatisch aan. Aangezien ik heb aangeven ''Use Reporting Period of Dashboard'' zo kan ik per jaar kijken, of gewoon voor alle jaren. Daarnaast heb ik nog een dashboard gemaakt waarbij ik per jaar een grafiek heb gemaakt van al mijn assets, dan kan ik mooi de vermogensgroei zien per jaar.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 10:42

Hou er rekening mee dat de informatie dat er over een aantal maanden waarschijnlijk een stuk meer gevlogen wordt bij iedereen wel bekend is. Je kunt er dan ook wel vanuit gaan dat dat al ingeprijsd is. M.a.w. zonder die verwachting zou KLM waarschijnlijk nog een stuk lager staan.seadogg schreef op vrijdag 1 januari 2021 @ 15:15:

Hoe denken jullie over aandelen van bijvoorbeeld KLM (FR0000031122) of andere vliegmaatschappijen?

met het idee / met de hoop dat we binnen nu aanzienlijke tijd weer mogen reizen en dergelijke?

KLM staat bijvoorbeeld op 5,12 terwijl hij op ATH op 14,30 stond...

Ik heb enkel ETF's maar ben voor wat losse aandelen aan het kijken. ik ben benieuwd naar jullie kijk!

(deGiro).

Als je op basis van dit soort ideeën aandelen gaat kopen ben je eigenlijk gewoon aan het gokken. Mocht je die verleiding niet kunnen/willen onderdrukken zorg dan dat je het beperkt houd tot een zeer klein percentage van je portfolio. Anders ben je onverantwoorde risico's aan het nemen, imo.

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

Heeft iemand ervaring met het vernieuwen van het W-8BEN formulier bij DEGIRO?

Ik heb deze in februari 2017 ingevuld bij DEGIRO, dan zal deze geldig moeten zijn tot 31-12-2020. Ik heb echter geen reminder ontvangen om te vernieuwen en bij online formulieren staat het W-8 formulier nog met een groen vinkje. Ook bij belasting informatie staat nog “belastingvoordelen zijn van toepassing”. Wat dus eigenlijk niet klopt...

Mooie rendementen die hier worden gepost. Daar kan ik niet aan tippen, deze simpele index belegger is tot 9.04% (XIRR) gekomen.

Ik heb deze in februari 2017 ingevuld bij DEGIRO, dan zal deze geldig moeten zijn tot 31-12-2020. Ik heb echter geen reminder ontvangen om te vernieuwen en bij online formulieren staat het W-8 formulier nog met een groen vinkje. Ook bij belasting informatie staat nog “belastingvoordelen zijn van toepassing”. Wat dus eigenlijk niet klopt...

Mooie rendementen die hier worden gepost. Daar kan ik niet aan tippen, deze simpele index belegger is tot 9.04% (XIRR) gekomen.

- Zr40

- Registratie: Juli 2000

- Niet online

@The_FrankO Hij hoeft niet per se na 3 jaar te verlopen. In bepaalde gevallen geldt er geen verloopdatum.

- Livio_Livius

- Registratie: November 2019

- Laatst online: 28-04-2025

Uiteindelijk komen schildpadden verder. 10 jaar terug gestopt met actief beleggen en overgestapt op index beleggen via iBeleggen. Lekker rustig voor je gemoed.[b]The_FrankO in "Beleggen op de beurs in de praktijk - Deel 10"Daar kan ik niet aan tippen, deze simpele index belegger is tot 9.04% (XIRR) gekomen.

- RocketKoen

- Registratie: December 2001

- Laatst online: 03-06 07:48

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Jaar overzichtje

Dank U wel Elon 2020 is iig financieel een prima jaar geweest.

Het verpest wel een beetje de schaal op de grafiek

Dank U wel Elon

Het verpest wel een beetje de schaal op de grafiek

[ Voor 12% gewijzigd door RocketKoen op 01-01-2021 16:25 ]

- Zr40

- Registratie: Juli 2000

- Niet online

@RocketKoen Mijn advies blijft staan. Maak je TSLA positie toch ietsje kleiner. 50% van je portfolio is al een hele verbetering en is echt groot genoeg om vooraan te zitten in de achtbaan.

Ondertussen ben je niet meer volledig afhankelijk van één bedrijf.

Ondertussen ben je niet meer volledig afhankelijk van één bedrijf.

Ow ok... ik ging ervan uit dat het steeds moest, ik heb vorig jaar bijvoorbeeld bij een andere broker opnieuw moeten invullen. Bij Interactive Brokers staat ook dat je het moet vernieuwen (https://www1.interactiveb...hp?f=1554&p=nonus&conf=am)Zr40 schreef op vrijdag 1 januari 2021 @ 16:18:

@The_FrankO Hij hoeft niet per se na 3 jaar te verlopen. In bepaalde gevallen geldt er geen verloopdatum.

Herkenbaar, indexbeleggen past ook veel beter bij mij.Livio_Livius schreef op vrijdag 1 januari 2021 @ 16:23:

[...]

Uiteindelijk komen schildpadden verder. 10 jaar terug gestopt met actief beleggen en overgestapt op index beleggen via iBeleggen. Lekker rustig voor je gemoed.

- eamelink

- Registratie: Juni 2001

- Niet online

Droptikkels

Vraagje voor de Tesla kenners. Tesla is enorm weggezakt qua marktaandeel in Nederland. Zo voor de leek als ik lijkt dat de combinatie van gunstige omstandigheden de afgelopen twee jaar (de enige die kon leveren en fiscaal zeer aantrekkelijk voor leaserijders) en minder goede omstandigheden dit jaar (nog steeds geen breed aanbod van EVs, maar wel een significante hoeveelheid andere modellen van andere fabrikanten, en een voor de Nederlandse markt een niet zo geschikt modellen aanbod van Tesla; de goedkoopste Tesla is eigenlijk nog een te grote en te dure auto voor het gros van de Nederlandse markt). In hoeverre speelt de keuze van Tesla om zich op andere markten te richten hierin een rol? Kiezen ze voor marge boven marktaandeel omdat ze niet meer kunnen produceren? En wanneer komen ze met een kleiner model / modellen die geschikter zijn voor Europa dan hun huidige aanbod? En in hoeverre zouden de verkoopcijfers van bijvoorbeeld VW een ‘backlog’-effect bevatten, en dus eenmalig hoog zijn?

[ Voor 6% gewijzigd door eamelink op 01-01-2021 16:46 ]

- Zr40

- Registratie: Juli 2000

- Niet online

De algemene regel is inderdaad dat hij na 3 volledige kalenderjaren verloopt. Behalve als een van de uitzonderingen gelden. IB beschrijft daar de algemene regel en het zou goed kunnen dat ze niet letten op de uitzonderingen. Dat is niet erg, het enige nadeel is dat je het elke 3 jaar weer even moet bevestigen terwijl dat in theorie misschien niet nodig was.The_FrankO schreef op vrijdag 1 januari 2021 @ 16:33:

[...]

Ow ok... ik ging ervan uit dat het steeds moest, ik heb vorig jaar bijvoorbeeld bij een andere broker opnieuw moeten invullen. Bij Interactive Brokers staat ook dat je het moet vernieuwen (https://www1.interactiveb...hp?f=1554&p=nonus&conf=am)

DEGIRO heeft geen US klanten en kan volgens mij wel uit gaan van onderstaande uitzondering. NB: ik ben totaal geen expert in US wetgeving.

(B) Indefinite validity. Notwithstanding paragraph (c)(6)(ii)(A) of this section, the following certificates (or parts of certificates), written statements, or documentary evidence shall remain valid until the withholding agent has knowledge of a change in circumstances that makes the information on the documentation incorrect -

[..]

(2) A beneficial owner withholding certificate and documentary evidence supporting the individual's claim of foreign status when both are provided together (as defined in § 1.1441-1(e)(4)(ii)(B)(1)) by an individual claiming foreign status, if the withholding agent does not have a current U.S. residence or U.S. mailing address for the payee and does not have one or more current U.S. telephone numbers that are the only telephone numbers the withholding agent has for the payee;

[ Voor 41% gewijzigd door Zr40 op 01-01-2021 16:41 ]

- RocketKoen

- Registratie: December 2001

- Laatst online: 03-06 07:48

Tesla verkoopt alle auto's die ze maken. En Europa is de minst aantrekkelijke afzetmarkt omdat de auto's op een ander continent gebouwd worden. Transport, importbelasting ect. Kost allemaal geld. Ik verwacht dat de prijzen flink dalen als de fabriek in Berlijn op toeren komt.eamelink schreef op vrijdag 1 januari 2021 @ 16:33:

Vraagje voor de Tesla kenners. Tesla is enorm weggezakt qua marktaandeel in Nederland. Zo voor de leek als ik lijkt dat de combinatie van gunstige omstandigheden de afgelopen twee jaar (de enige die kon leveren en fiscaal zeer aantrekkelijk voor leaserijders) en minder goede omstandigheden dit jaar (nog steeds geen breed aanbod van EVs, maar wel een significante hoeveelheid andere modellen van andere fabrikanten, en een voor de Nederlandse markt een niet zo geschikt modellen aanbod van Tesla; de goedkoopste Tesla is eigenlijk nog een te grote en te dure auto voor het gros van de Nederlandse markt). In hoeverre speelt de keuze van Tesla om zich op andere markten te richten hierin een rol? Kiezen ze voor marge boven marktaandeel omdat ze niet meer kunnen produceren? En wanneer komen ze met een kleiner model / modellen die geschikter zijn voor Europa dan hun huidige aanbod?

Er zijn 2 kleinere "<$25.000" modellen aangekondigd. Een voor de Chinese markt en een voor de Europese. Maar die zouden lokaal worden ontworpen. Reken maar op nog 4-5 jaar voordat je die kan kopen.

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

Ik zie Tesla en dat de TWR en IRR redelijk hetzelfde zijn. Ik snap nog niet helemaal waarom deze percentages zo enorm verschilt bij mij.RocketKoen schreef op vrijdag 1 januari 2021 @ 16:25:

Jaar overzichtje

[Afbeelding]

[Afbeelding]

Dank U wel Elon

Het verpest wel een beetje de schaal op de grafiek

Tesla:

TWR: 278,09%

IRR: 537,32%

Voor Unity heb ik:

TWR: 110,84%

IRR: 1236,96%

(ondertussen leer ik verder...)

- Qunix

- Registratie: Oktober 2007

- Laatst online: 09-01-2024

De komende modellen zijn de Cybertruck (wat volgens mij nog steeds geen goedkeuring heeft voor de Europese markt), Roadster (voor de wat rijkere personen) en de semi truck, waarbij er nog geen variant is voor de Europese markt met een vlakke neus, in plaats van een puntneus. Dat komt omdat de Europese wetgeving, want een vrachtwagen met oplegger vanaf de voorkant tot de achterkant mag niet langer zijn dan 16,5m. (men mag wel met een speciaal aantekening op het rijbewijs een Langere en Zwaardere Vrachtautocombinatie rijden van max 25,25m, maar is beperkt in sommige Europese landen).eamelink schreef op vrijdag 1 januari 2021 @ 16:33:

Vraagje voor de Tesla kenners. Tesla is enorm weggezakt qua marktaandeel in Nederland. Zo voor de leek als ik lijkt dat de combinatie van gunstige omstandigheden de afgelopen twee jaar (de enige die kon leveren en fiscaal zeer aantrekkelijk voor leaserijders) en minder goede omstandigheden dit jaar (nog steeds geen breed aanbod van EVs, maar wel een significante hoeveelheid andere modellen van andere fabrikanten, en een voor de Nederlandse markt een niet zo geschikt modellen aanbod van Tesla; de goedkoopste Tesla is eigenlijk nog een te grote en te dure auto voor het gros van de Nederlandse markt). In hoeverre speelt de keuze van Tesla om zich op andere markten te richten hierin een rol? Kiezen ze voor marge boven marktaandeel omdat ze niet meer kunnen produceren? En wanneer komen ze met een kleiner model / modellen die geschikter zijn voor Europa dan hun huidige aanbod?

Nieuwere modellen zijn niet in de pipeline, behalve grote verbeterpunten van de huidige.

- Zr40

- Registratie: Juli 2000

- Niet online

Zoals PP het berekent is het percentage dat is aangeduid als "TWR" een totaal rendement en "IRR" rendement op jaarbasis.Qunix schreef op vrijdag 1 januari 2021 @ 16:50:

[...]

Ik zie Tesla en dat de TWR en IRR redelijk hetzelfde zijn. Ik snap nog niet helemaal waarom deze percentages zo enorm verschilt bij mij.

Tesla:

TWR: 278,09%

IRR: 537,32%

Voor Unity heb ik:

TWR: 110,84%

IRR: 1236,96%

(ondertussen leer ik verder...)

Als je bijvoorbeeld vandaag een aandeel koopt en morgen stijgt het met 10%, dan is je IRR heel veel cijfers% en je TWR 10%.

Als je vandaag een aandeel koopt en na een heel jaar is het met 10% gestegen, dan is zowel je IRR als je TWR 10%.

Doet het aandeel er 5 jaar over om 10% te stijgen, dan is je IRR 1,9% en je TWR 10%.

- Loekoe

- Registratie: Februari 2010

- Laatst online: 29-01 11:02

Ik verbaas me zo enorm dat het zo vaak over Tesla gaat in dit topic. Over het algemeen is dat het punt dat je ergens ver weg van moet blijven. Het klinkt voor mij precies als de cryptobubbel: men doet alsof hij/zij verstand heeft van dergelijke bedrijven, komt met mooie taal en analyses, fancy-namen voor producten (De Cybertruck.. het zal wel), gooit een hele hoop technische termen en dergelijke in quasi-overtuigende alinea's. Het talige discourse is zo herkenbaar. Ondertussen ben ik totaal de draad kwijt. De essentie is echter: de winnaar heeft altijd gelijk. Dus in dit geval ook: chapeau voor diegenen die zo briljant van geest waren om dit allemaal tijdig te waar te nemen.

En ja, hier spreekt zeker jaloezie uit. Mijn NT World + EM staat na anderhalf jaar tien procent in de plus (een groot deel helaas op ATH gekocht, vorig jaar). Het is wat. Hopelijk vallen de dividenduitkeringen in februari voor NT World nog mee..

En ja, hier spreekt zeker jaloezie uit. Mijn NT World + EM staat na anderhalf jaar tien procent in de plus (een groot deel helaas op ATH gekocht, vorig jaar). Het is wat. Hopelijk vallen de dividenduitkeringen in februari voor NT World nog mee..

[ Voor 4% gewijzigd door Loekoe op 01-01-2021 17:09 ]

- Kuusj

- Registratie: April 2012

- Laatst online: 10:30

Ofwel varken in 't Limburgs

:strip_icc():strip_exif()/u/454512/crop56da14dba10bd_cropped.jpeg?f=community)

Prijzen van Tesla's zullen sowieso moeten gaan dalen. Is het niet vanwege de belabberde bouwkwaliteit of aftersales welke mensen vroeg of laat echt zat gaan zijn, is het wel vanwege de sterk toenemende berichten dat Chinese fabrikanten naar Europa willen met hun EV.RocketKoen schreef op vrijdag 1 januari 2021 @ 16:40:

[...]

Tesla verkoopt alle auto's die ze maken. En Europa is de minst aantrekkelijke afzetmarkt omdat de auto's op een ander continent gebouwd worden. Transport, importbelasting ect. Kost allemaal geld. Ik verwacht dat de prijzen flink dalen als de fabriek in Berlijn op toeren komt.

Er zijn 2 kleinere "<$25.000" modellen aangekondigd. Een voor de Chinese markt en een voor de Europese. Maar die zouden lokaal worden ontworpen. Reken maar op nog 4-5 jaar voordat je die kan kopen.

Mijn portfolio van losse aandelen (waarbij AMD veruit de grootste positie is):

- AMD +59.06%

- Apple +2.74%

- nVidia +0.02%

- KPN -5.9%

Verder, AirBNB, Pfizer, Li Auto en Workhorse allemaal lekker in het rood. Gelukkig maar een paar 100,- in totaal, verliesje van 46,-. Ik hoop daar iets meer uit het gat te kruipen en dan alles van de hand te doen. En dan ga ik in Vanguard S&P500 en iShares Global Clean Energy zitten.

Oja en ik vergeet bijna mijn grootste 'belegging': BTC: +273%

9800X3D - RX 9700XT - 96GB DDR5 :+

- Zr40

- Registratie: Juli 2000

- Niet online

Toch hopelijk wel minder dan 50%?Kuusj schreef op vrijdag 1 januari 2021 @ 17:09:

[...]

Mijn portfolio van losse aandelen (waarbij AMD veruit de grootste positie is)

Oja en ik vergeet bijna mijn grootste 'belegging': BTC

- DJTimo

- Registratie: November 2001

- Laatst online: 03-06 21:14

Cuyoapart.mza

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

Ik heb recentelijk 1/3e van mijn tesla positie eruit gedaan. Ik heb nu de resterende 2/3e van mijn positie "gratis", geheel gefinancierd door dat 1/3e deel. Leek mij ook wel eens fijn om wat minder forse swings op dagbasis te hebben. Echter weet ik achteraf niet of er het wel had moeten doen. onder het motto "cut your losses and let your profits run" had ik ze ook wel willen houden eigenlijk. Maar goed, ik heb ook afgesproken (met mijzelf) om me er bij neer te leggen, Ik heb er immers bewust voor gekozen. en ik heb de vrijgekomen cash gebruikt om te verbreden.Zr40 schreef op vrijdag 1 januari 2021 @ 16:28:

@RocketKoen Mijn advies blijft staan. Maak je TSLA positie toch ietsje kleiner. 50% van je portfolio is al een hele verbetering en is echt groot genoeg om vooraan te zitten in de achtbaan.

Ondertussen ben je niet meer volledig afhankelijk van één bedrijf.

En nu mag die markt wel weer open. Verveel me de pleuris. klote feestdagen

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

- Kuusj

- Registratie: April 2012

- Laatst online: 10:30

Ofwel varken in 't Limburgs

Qua investering jaren geleden hebben we het over een euro of 200 aan stroom voor een miner in totaal. Dus in principe een aanzienlijk kleinere investering dan bij bijvoorbeeld AMD maar inmiddels wel 80% van mijn portfolio qua waarde. Procentueel gezien hebben we het over een stijging van duizenden procenten.

Wil ook niet mijn BTC positie verlagen, ik gok namelijk op veel hogere prijzen dan nu. Iedereen verklaart me al sinds 2012 voor gek (kan toch nooit meer dan 10,-, kan toch nooit meer dan 100,-, kan toch.. etc.), dus momenteel ben ik de laatste die lacht. Maar goed, ik ga gewoon mijn aandelenportfolio (ETF's wil ik) zodanig opschroeven dat de BTC ook wat meer in balans is in het totaal portfolio. Ik heb het geld er makkelijk voor maar het blijft ergens toch eng, op de bankrekening staat het lekker veilig.

En dan hopen dat ik er over een x-aantal jaar een mooi deel van een huis mee kan financieren

9800X3D - RX 9700XT - 96GB DDR5 :+

- AMARONE

- Registratie: April 2013

- Laatst online: 03-06 20:28

/u/511382/crop623488df13954_cropped.png?f=community)

Een hele domme vraag, ik heb nu beleggen basis bij abn. Maar waar kan je in godsnaam het periodiek beleggen instellen. Ik heb overal gezocht en geklikt maar kan het gewoon niet vinden.

Heb wel een eerst fonds aangeschaft al. 80/10/10% NTworld, EM, SC.

Die verhouding wil ik elke maand automatisch laten beleggen in die fondsen.

Heb wel een eerst fonds aangeschaft al. 80/10/10% NTworld, EM, SC.

Die verhouding wil ik elke maand automatisch laten beleggen in die fondsen.

- Great-BoBaFeTT

- Registratie: Augustus 2015

- Laatst online: 17-11-2021

/u/687098/crop618ff4614d290_cropped.png?f=community)

Wat is ATH?Loekoe schreef op vrijdag 1 januari 2021 @ 17:06:

Ik verbaas me zo enorm dat het zo vaak over Tesla gaat in dit topic. Over het algemeen is dat het punt dat je ergens ver weg van moet blijven. Het klinkt voor mij precies als de cryptobubbel: men doet alsof hij/zij verstand heeft van dergelijke bedrijven, komt met mooie taal en analyses, fancy-namen voor producten (De Cybertruck.. het zal wel), gooit een hele hoop technische termen en dergelijke in quasi-overtuigende alinea's. Het talige discourse is zo herkenbaar. Ondertussen ben ik totaal de draad kwijt. De essentie is echter: de winnaar heeft altijd gelijk. Dus in dit geval ook: chapeau voor diegenen die zo briljant van geest waren om dit allemaal tijdig te waar te nemen.

En ja, hier spreekt zeker jaloezie uit. Mijn NT World + EM staat na anderhalf jaar tien procent in de plus (een groot deel helaas op ATH gekocht, vorig jaar). Het is wat. Hopelijk vallen de dividenduitkeringen in februari voor NT World nog mee..

- Zr40

- Registratie: Juli 2000

- Niet online

Via internetbankieren kan je een periodieke order aanmaken. Het kan niet via de app.AMARONE schreef op vrijdag 1 januari 2021 @ 17:19:

Een hele domme vraag, ik heb nu beleggen basis bij abn. Maar waar kan je in godsnaam het periodiek beleggen instellen. Ik heb overal gezocht en geklikt maar kan het gewoon niet vinden.

Heb wel een eerst fonds aangeschaft al. 80/10/10% NTworld, EM, SC.

Die verhouding wil ik elke maand automatisch laten beleggen in die fondsen.

- Zr40

- Registratie: Juli 2000

- Niet online

Hé, ik heb hetzelfde met die verkoop van 5/6e van mijn positie. Natuuriljk ook beter als ik het niet had gedaan, maar kennis achteraf weet je van tevoren niet. Mijn reden om te verkleinen was goed, alleen de hoeveelheid niet.DJTimo schreef op vrijdag 1 januari 2021 @ 17:12:

[...]

Ik heb recentelijk 1/3e van mijn tesla positie eruit gedaan. Ik heb nu de resterende 2/3e van mijn positie "gratis", geheel gefinancierd door dat 1/3e deel. Leek mij ook wel eens fijn om wat minder forse swings op dagbasis te hebben. Echter weet ik achteraf niet of er het wel had moeten doen. onder het motto "cut your losses and let your profits run" had ik ze ook wel willen houden eigenlijk. Maar goed, ik heb ook afgesproken (met mijzelf) om me er bij neer te leggen, Ik heb er immers bewust voor gekozen. en ik heb de vrijgekomen cash gebruikt om te verbreden.

En ja, ook met de koers van nu ben ik tevreden met het verkleinen. Ik heb namelijk best veel posities zoals je ziet in mijn maandupdates en TSLA is echt niet de enige die het tot nu toe goed heeft gedaan. Ik heb liever 10x een kleine positie in achteraf geweldige aandelen (en 140x in minder geweldige) dan 1x een heel grote positie in een achteraf geweldig aandeel. Financieel resultaat is dan wel iets slechter geweest achteraf, maar ik weet wel waar ik minder nachtrust bij gehad zou hebben

- Livio_Livius

- Registratie: November 2019

- Laatst online: 28-04-2025

Beroepsmatig CFO, lees zowel voor mijn werk als plezier veel jaarrekeningen ed. Kan bovenstaand alleen maar onderschrijven, een hoop BS in financiële rapportages. Profit is an opinion and cash in king. Zolang je je papieren winst niet verzilvert in cash zijn alle beursstijgingen "an opinion".Loekoe schreef op vrijdag 1 januari 2021 @ 17:06:

Ik verbaas me zo enorm dat het zo vaak over Tesla gaat in dit topic. Over het algemeen is dat het punt dat je ergens ver weg van moet blijven. Het klinkt voor mij precies als de cryptobubbel: men doet alsof hij/zij verstand heeft van dergelijke bedrijven, komt met mooie taal en analyses, fancy-namen voor producten (De Cybertruck.. het zal wel), gooit een hele hoop technische termen en dergelijke in quasi-overtuigende alinea's. Het talige discourse is zo herkenbaar. Ondertussen ben ik totaal de draad kwijt. De essentie is echter: de winnaar heeft altijd gelijk. Dus in dit geval ook: chapeau voor diegenen die zo briljant van geest waren om dit allemaal tijdig te waar te nemen.

En ja, hier spreekt zeker jaloezie uit. Mijn NT World + EM staat na anderhalf jaar tien procent in de plus (een groot deel helaas op ATH gekocht, vorig jaar). Het is wat. Hopelijk vallen de dividenduitkeringen in februari voor NT World nog mee..

- JohanNL

- Registratie: September 2013

- Laatst online: 07:33

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Ik ben sinds kort iets tegengekomen wat wellicht interessant is: het soort van uitlenen van stablecoins *knip rest want hier offtopic*

[ Voor 86% gewijzigd door Rukapul op 01-01-2021 18:44 ]

In vino veritas, in aqua sanitas

- Great-BoBaFeTT

- Registratie: Augustus 2015

- Laatst online: 17-11-2021

*knip*

[ Voor 99% gewijzigd door Rukapul op 01-01-2021 18:45 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Allereerst offtopic hier. Maar verder is het niets meer dan P2P lending verstopt in een magische crypto schil, zonder enige vorm van regelgeving. 12% rente op jaarbasis is alarmbellen territorium.JohanNL schreef op vrijdag 1 januari 2021 @ 18:17:

Wat vinden jullie van dit idee?

[ Voor 11% gewijzigd door Zr40 op 01-01-2021 18:44 ]

- RocketKoen

- Registratie: December 2001

- Laatst online: 03-06 07:48

Je moet ook zeker niet gaan investeren in een bedrijf omdat er veel over gepraat wordt, als je niet snapt waarom mensen er in investeren, of waarom het in waarde zou moeten stijgen.Loekoe schreef op vrijdag 1 januari 2021 @ 17:06:

Ik verbaas me zo enorm dat het zo vaak over Tesla gaat in dit topic. Over het algemeen is dat het punt dat je ergens ver weg van moet blijven. Het klinkt voor mij precies als de cryptobubbel: men doet alsof hij/zij verstand heeft van dergelijke bedrijven, komt met mooie taal en analyses, fancy-namen voor producten (De Cybertruck.. het zal wel), gooit een hele hoop technische termen en dergelijke in quasi-overtuigende alinea's. Het talige discourse is zo herkenbaar. Ondertussen ben ik totaal de draad kwijt. De essentie is echter: de winnaar heeft altijd gelijk. Dus in dit geval ook: chapeau voor diegenen die zo briljant van geest waren om dit allemaal tijdig te waar te nemen.

En ja, hier spreekt zeker jaloezie uit. Mijn NT World + EM staat na anderhalf jaar tien procent in de plus (een groot deel helaas op ATH gekocht, vorig jaar). Het is wat. Hopelijk vallen de dividenduitkeringen in februari voor NT World nog mee..

Zie bijvoorbeeld de hele hype rond Nikola Motors vorig jaar... Dat werd overal geprezen als "The next Tesla" en iedereen die dat aandeel kocht dacht dat ze ook een miljoen winst gingen maken. Maar als je wat dieper had gegraven kon je zien dat ze een lease-maatschappij wilden worden die waterstof-tankpassen uitdeelt. En als je verstand van het onderwerp hebt dan wist je dat waterstof geen succes gaat worden.

Dezelfde reden dat ik persoonlijk weg blijf uit crypto. Ik snap de hype niet. En voor mij zou het dan ook meer een loterij zijn dan een investering.

- RocketKoen

- Registratie: December 2001

- Laatst online: 03-06 07:48

Kun je de belastingdienst dan ook even overtuigen?Livio_Livius schreef op vrijdag 1 januari 2021 @ 17:37:

[...]

Beroepsmatig CFO, lees zowel voor mijn werk als plezier veel jaarrekeningen ed. Kan bovenstaand alleen maar onderschrijven, een hoop BS in financiële rapportages. Profit is an opinion and cash in king. Zolang je je papieren winst niet verzilvert in cash zijn alle beursstijgingen "an opinion".

In Nederland tellen ze je aandelen gewoon als vermogen. Terwijl ze in een groot deel van de wereld je winst pas belasten als je de aandelen verkoopt.

Al ben ik dit jaar wel blij dat de belastingdienst naar een fictief rendement van een paar procent kijkt, en niet naar het daadwerkelijke resultaat.

- Zr40

- Registratie: Juli 2000

- Niet online

Beter gezegd: je vermogen wordt belast op de waarde die je er voor zou krijgen als je het had verkocht op 1 januari. En in ruil daarvoor wordt de werkelijke winst niet belast.RocketKoen schreef op vrijdag 1 januari 2021 @ 18:50:

[...]

Kun je de belastingdienst dan ook even overtuigen?

In Nederland tellen ze je aandelen gewoon als vermogen. Terwijl ze in een groot deel van de wereld je winst pas belasten als je de aandelen verkoopt.

Ik vind het eigenlijk een prachtig systeem. Het is ook nog eens administratief simpel, en het zorgt er voor dat je beleggingsbeslissingen kan nemen enkel op basis van de merites van de belegging en niet op basis van gevolgen voor de belasting.

- RocketKoen

- Registratie: December 2001

- Laatst online: 03-06 07:48

Wat ik wel mooi vind aan dat andere systeem is dat er een hoog tarief is voor korte termijn transacties (handelen) en een laag tarief voor lange termijn (investeren).Zr40 schreef op vrijdag 1 januari 2021 @ 18:54:

[...]

Beter gezegd: je vermogen wordt belast op de waarde die je er voor zou krijgen als je het had verkocht op 1 januari. En in ruil daarvoor wordt de werkelijke winst niet belast.

Ik vind het eigenlijk een prachtig systeem. Het is ook nog eens administratief simpel, en het zorgt er voor dat je beleggingsbeslissingen kan nemen enkel op basis van de merites van de belegging en niet op basis van gevolgen voor de belasting.

De economie heeft namelijk niets aan beurshandelaars die aandelen binnen een week weer verkopen. Maar wel aan investeerders die dat aandeel 10 jaar vasthouden.

- Livio_Livius

- Registratie: November 2019

- Laatst online: 28-04-2025

Probleem is dat 4% nooit meebewogen is met risico vrij rendement (lees bijv NL staatsobligaties). Het systeem bedacht door Stevens is qua eenvoud mooi.

- Zr40

- Registratie: Juli 2000

- Niet online

Ik durf dan weer niet te zeggen dat de economie niets heeft aan handel op korte termijn. In ieder geval maken de handelaren het mogelijk voor ons investeerders om efficiënt in te stappen (en uiteindelijk ook weer uit te stappen).RocketKoen schreef op vrijdag 1 januari 2021 @ 19:02:

[...]

Wat ik wel mooi vind aan dat andere systeem is dat er een hoog tarief is voor korte termijn transacties (handelen) en een laag tarief voor lange termijn (investeren).

De economie heeft namelijk niets aan beurshandelaars die aandelen binnen een week weer verkopen. Maar wel aan investeerders die dat aandeel 10 jaar vasthouden.

Daarnaast valt fulltime of beroepsmatig handelen voor zover ik weet in box 1 (of vennootschapsbelasting indien zakelijk), en dan word je wel belast over je daadwerkelijke winst.

- page404

- Registratie: November 2009

- Laatst online: 01-06 12:24

Website says no

Het jaar 2020 met voornamelijk indexbeleggen afgesloten met ca 7% rendement. Niet zo hysterisch als de 28% van 2019 maar ik ben erg tevreden. De glazen bol van 2021 is nog wat mistig maar als we het zo doen als in 2020 hoor je mij niet klagen.

ZIPper: Zelfstandig Interim Professional

Gelukkig zijn er meer die vinden dat het vaak over Tesla gaat. Een van de weinige aandelen waar serieuze reacties op komen. Waarom? Het antwoord van Pistachenootje op Seadogg's vraag over KLM kan ik heel goed begrijpen.

Ik gooi er een ander aandeel in:

Philips, hoe denken jullie daarover? wat zijn jullie toekomstverwachtingen hierover?

-Heeft ondertussen bijna al het tafelzilver verkocht

-Zet naar alle waarschijnlijkheid de huishoudelijke divisie al dan niet met de persoonlijke verzorgingstak in de verkoop

-Verkoop in het verleden van onderdelen heeft niet echt tot grote koersstijgingen geleid

- inkomsten uit verkoop goed geinvesteerd?

-Koopt regelmatig aandelen in

-Houd problemen met de Amerikaanse tak(vroeger met bruingoed nu met medische apparatuur)

-Zijn ze door de verkoop zo klein geworden dat ze een mooie overname prooi zijn

-De huidige koers-winstverhouding

-Kunnen ze met medische technologie wel meekomen? zowel de techniek als mogelijkheden op afstand

-wat zeggen de financiële deskundigen ervan (kopen/houden/verkopen)

Waarom moet ik alle cijfers controleren of dit een voor mij aankoopwaardig aandeel is als deskundigen er een advies over geven. Keuze kan persoonlijk zijn

Als er een vraag komt met een onderbouwing (o.a. zoals hierboven)zou een reactie over hoe iemand anders over dat aandeel denkt (positief of negatief) volgens mij zeer welkom zijn. Kan andere kijkhoek belichten

Bovenstaande is een voorbeeld maar ik zou het prettig vinden als op vragen over een aandeel die niet zo exotisch is als Tesla, waar volgens mij de gemiddelde Nederlandse belegger (hier natuurlijk wel) geen aandelen in heeft, ook ter sprake kan komen.

Ik gooi er een ander aandeel in:

Philips, hoe denken jullie daarover? wat zijn jullie toekomstverwachtingen hierover?

-Heeft ondertussen bijna al het tafelzilver verkocht

-Zet naar alle waarschijnlijkheid de huishoudelijke divisie al dan niet met de persoonlijke verzorgingstak in de verkoop

-Verkoop in het verleden van onderdelen heeft niet echt tot grote koersstijgingen geleid

- inkomsten uit verkoop goed geinvesteerd?

-Koopt regelmatig aandelen in

-Houd problemen met de Amerikaanse tak(vroeger met bruingoed nu met medische apparatuur)

-Zijn ze door de verkoop zo klein geworden dat ze een mooie overname prooi zijn

-De huidige koers-winstverhouding

-Kunnen ze met medische technologie wel meekomen? zowel de techniek als mogelijkheden op afstand

-wat zeggen de financiële deskundigen ervan (kopen/houden/verkopen)

Waarom moet ik alle cijfers controleren of dit een voor mij aankoopwaardig aandeel is als deskundigen er een advies over geven. Keuze kan persoonlijk zijn

Als er een vraag komt met een onderbouwing (o.a. zoals hierboven)zou een reactie over hoe iemand anders over dat aandeel denkt (positief of negatief) volgens mij zeer welkom zijn. Kan andere kijkhoek belichten

Bovenstaande is een voorbeeld maar ik zou het prettig vinden als op vragen over een aandeel die niet zo exotisch is als Tesla, waar volgens mij de gemiddelde Nederlandse belegger (hier natuurlijk wel) geen aandelen in heeft, ook ter sprake kan komen.

- jdh009

- Registratie: Juni 2002

- Laatst online: 09:27

FP ProMod

:strip_icc():strip_exif()/u/58227/crop6626a7982351d_cropped.jpg?f=community)

Ik kan terugkijken op een mooi beursjaar waarbij mijn inleg van maart heb kunnen verdriedubbelen. De grootste daler uit mijn portfolio is Galapagos en de grootste stijger is Tesla.

Is dat werkelijk zo? Ik ben geen econoom, dus please correct me if i'm wrong, maar het lijkt me dat het weinig uitmaakt of iemand nu x dagen of x jaar een aandeel in handen heeft. Beide heeft weinig invloed op de bedrijfsvoering van een bedrijf. Of je moet het hebben over de grootte fondsen die x% van een bedrijf kunnen kopen en daardoor invloed kunnen uitoefenen. Volgens mij maakt het voor veel bedrijven die nog een meerderheidsbelang hebben geen zak uit of het aandalen 1 euro of 100 euro waard is zolang ze geen nieuwe aandelen de markt op brengen.RocketKoen schreef op vrijdag 1 januari 2021 @ 19:02:

[...]

De economie heeft namelijk niets aan beurshandelaars die aandelen binnen een week weer verkopen. Maar wel aan investeerders die dat aandeel 10 jaar vasthouden.

"Each event is preceded by Prophecy. But without the hero, there is no Event." - Zurin Arctus, the Underking | "Ad Nocendum Potentes sumus." - Me, 30 November 1999

- Joindry

- Registratie: Oktober 2009

- Laatst online: 11:56

- I'm afraid I can't do that -

:strip_icc():strip_exif()/u/321297/MEDIUM.jpg?f=community)

Same here. Ik heb zelfs mijn positie in Galapagos verlaten omdat ik niet snel verbetering zie afkomen.jdh009 schreef op vrijdag 1 januari 2021 @ 19:40:

De grootste daler uit mijn portfolio is Galapagos en de grootste stijger is Tesla.

Ik heb het jaar afgesloten met een 48% groei. Klagen zou ik niet mogen durven, maar achteraf altijd wat spijt niet wat meer van het ene gekocht te hebben. En ook wat minder van het andere...

- DJTimo

- Registratie: November 2001

- Laatst online: 03-06 21:14

Cuyoapart.mza

Ik ga iets bekennen waarvoor in dit topic lijfstraffen staan; ik doe nauwelijks aan onderzoek. Ik duik zelden in kwartaal/jaarcijfers. In mijn geval zit ik niet in KLM, maar wel in TUI. TUI als aandeel beweegt grotendeels gelijk aan AF-KLM. Maar iedereen weet toch allang wat er gebeurd als TUI weer reizen maar organiseren. Zit allang ingeprijsd. Dat klopt. zo makkelijk kan beleggen soms zijn; vleugje gezond boerenverstand toevoegen en kopen die stukken. Als de restaurants straks weer open mogen, zal niet iedereen 4x per week uit eten gaan. Maar hoeveel mensen gaan 3x per jaar op vakantie? Ik denk een significant deel. We gaan de komende jaren de grootste bullrun in de reissector zien die de mensheid ooit gekend heeft, daar ben ik van overtuigdPhilippo schreef op vrijdag 1 januari 2021 @ 19:38:

Gelukkig zijn er meer die vinden dat het vaak over Tesla gaat. Een van de weinige aandelen waar serieuze reacties op komen. Waarom? Het antwoord van Pistachenootje op Seadogg's vraag over KLM kan ik heel goed begrijpen.

Waarom moet ik alle cijfers controleren of dit een voor mij aankoopwaardig aandeel is als deskundigen er een advies over geven. Keuze kan persoonlijk zijn

Als er een vraag komt met een onderbouwing (o.a. zoals hierboven)zou een reactie over hoe iemand anders over dat aandeel denkt (positief of negatief) volgens mij zeer welkom zijn. Kan andere kijkhoek belichten

edit: ik ben denk ik wel wat meer risicobelust dan de gemiddelde retail belegger.

Afgelopen zomer deed ik hetzelfde met POSTNL. Koers gezakt naar €1,- en ondertussen zie ik 10 tot 12 busjes van deze postboer per dag door de straat rijden. Dat was voor mij de trigger om een forse long positie op te bouwen. daar hoef je geen verslagen voor te lezen, gewoon uit het raam kijken. we weten inmiddels allemaal waar de koers nu staat.In veel gevallen wordt er veel te moeilijk gedacht. Je kunt altijd wel negatieve punten zoeken om iets NIET te kopen. dan maak je het jezelf allemaal nodeloos ingewikkeld.

Het is alleen in dit topic niet gewaardeerd als je op alles kopen kopen kopen roept. Als doel iets te leren hoort er wel een analyse bij. Ik lees ze zelden.

Philips heb ik geen mening over. Defensief aandeel waar geen spannende dingen in gebeuren. Mocht die door het putje gaan , vangt het vanzelf wel mijn blik en overweeg ik positie.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

- Santee

- Registratie: Maart 2010

- Laatst online: 11:56

Test

Haha ja wie niet? Ik heb ook posities verkocht die nog veel hoger kwamen en bij andere posities getwijfeld en niet gekocht welke vervolgens x3-5 zijn gegaan in enkele maanden. Dat hou je toch altijd... 50% is al een gigantisch rendement.Joindry schreef op vrijdag 1 januari 2021 @ 20:01:

[...]

Same here. Ik heb zelfs mijn positie in Galapagos verlaten omdat ik niet snel verbetering zie afkomen.

Ik heb het jaar afgesloten met een 48% groei. Klagen zou ik niet mogen durven, maar achteraf altijd wat spijt niet wat meer van het ene gekocht te hebben. En ook wat minder van het andere...

Grotendeels eens dat de financiën maar een onderdeel zijn en ik zet zelf met name in op groei. Echter weet ik niet in hoeverre de groei van PostNL doorzet. Ik zie namelijk ook steeds meer DHL rijden en PostNL staat ook flink onder druk met haar ZZP’ers. Op het moment dat DHL of UPS goedkoper is zullen de zakelijke klanten snel overgaan. Persoonlijk was ik altijd blij met PostNL omdat ik het in de buurt makkelijk retour kon sturen maar tegenwoordig neemt Picnic de DHL pakketjes mee en dat is nog makkelijker.DJTimo schreef op vrijdag 1 januari 2021 @ 20:08:

[...]

Afgelopen zomer deed ik hetzelfde met POSTNL. Koers gezakt naar €1,- en ondertussen zie ik 10 tot 12 busjes van deze postboer per dag door de straat rijden. Dat was voor mij de trigger om een forse long positie op te bouwen. daar hoef je geen verslagen voor te lezen, gewoon uit het raam kijken. we weten inmiddels allemaal waar de koers nu staat.In veel gevallen wordt er veel te moeilijk gedacht. Je kunt altijd wel negatieve punten zoeken om iets NIET te kopen. dan maak je het jezelf allemaal nodeloos ingewikkeld.

Het enige bedrijf waar ik echt scherp op de financiën zit is Tesla en bij andere bedrijven ga ik er redelijk vanuit dat de constitutionele beleggers het bedrijf veel beter kunnen waarderen en feitelijk alles ingeprijsd is. Bij Tesla zie je trouwens wel dat ook de constitutionele beleggers steeds meer hun informatie uit de (Twitter) community halen om hun price targets op in te vullen.

Een Tui of KLM is interessant als recovery stock, maar vergeet niet dat deze partijen enorm cashflow nodig hebben om te blijven draaien en de inkomsten erg beperkt zijn waardoor je straks net als in de bouw gaat zien dat de hele keten vastloopt en de winnaars op overname pad gaan. De luchtvaartsector moet trouwens ook de rekening van verduurzamen nog gaan krijgen. Begin vorige jaar hadden we het allemaal nog over flightshaming.

- DJTimo

- Registratie: November 2001

- Laatst online: 03-06 21:14

Cuyoapart.mza

Ik ben inmiddels alweer uit PostNL. was meer bedoeld als voorbeeld. In groeibedrijven investeren is altijd een goed idee. maar soms is je horizon dan niet altijd duidelijk. (maar dat is voor mij nauwelijks een minpunt)Deveon schreef op vrijdag 1 januari 2021 @ 20:24:

[...]

Grotendeels eens dat de financiën maar een onderdeel zijn en ik zet zelf met name in op groei. Echter weet ik niet in hoeverre de groei van PostNL doorzet. Ik zie namelijk ook steeds meer DHL rijden en PostNL staat ook flink onder druk met haar ZZP’ers. Op het moment dat DHL of UPS goedkoper is zullen de zakelijke klanten snel overgaan. Persoonlijk was ik altijd blij met PostNL omdat ik het in de buurt makkelijk retour kon sturen maar tegenwoordig neemt Picnic de DHL pakketjes mee en dat is nog makkelijker.

Het enige bedrijf waar ik echt scherp op de financiën zit is Tesla en bij andere bedrijven ga ik er redelijk vanuit dat de constitutionele beleggers het bedrijf veel beter kunnen waarderen en feitelijk alles ingeprijsd is. Bij Tesla zie je trouwens wel dat ook de constitutionele beleggers steeds meer hun informatie uit de (Twitter) community halen om hun price targets op in te vullen.

Een Tui of KLM is interessant als recovery stock, maar vergeet niet dat deze partijen enorm cashflow nodig hebben om te blijven draaien en de inkomsten erg beperkt zijn waardoor je straks net als in de bouw gaat zien dat de hele keten vastloopt en de winnaars op overname pad gaan. De luchtvaartsector moet trouwens ook de rekening van verduurzamen nog gaan krijgen. Begin vorige jaar hadden we het allemaal nog over flightshaming.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

Zelf pas net voorbij de 30 en geen behoefte om voor de 50 te stoppen met werken (FO). Nu pak ik dus graag extra risico op een 10x potentie, maar zodra de positie groot genoeg is om met 10x een aanzienlijk deel uitmaakt van mijn FO doel dan ga ik op zoek naar de volgende kandidaat om te spreiden. Momenteel vier zaken (Lithium miners, Bitcoin, LMND en genomics in de breedte) op het oog, maar nog geen overtuiging en dus rustig DCA’en, wat reserve opbouwen en afwachten.DJTimo schreef op vrijdag 1 januari 2021 @ 20:29:

[...]

Ik ben inmiddels alweer uit PostNL. was meer bedoeld als voorbeeld. In groeibedrijven investeren is altijd een goed idee. maar soms is je horizon dan niet altijd duidelijk. (maar dat is voor mij nauwelijks een minpunt)

- DJTimo

- Registratie: November 2001

- Laatst online: 03-06 21:14

Cuyoapart.mza

Als je onder de 40 bent kun je makkelijk wat extra risico nemen, uiteraard weloverwogen.Deveon schreef op vrijdag 1 januari 2021 @ 20:48:

[...]

Zelf pas net voorbij de 30 en geen behoefte om voor de 50 te stoppen met werken (FO). Nu pak ik dus graag extra risico op een 10x potentie, maar zodra de positie groot genoeg is om met 10x een aanzienlijk deel uitmaakt van mijn FO doel dan ga ik op zoek naar de volgende kandidaat om te spreiden. Momenteel vier zaken (Lithium miners, Bitcoin, LMND en genomics in de breedte) op het oog, maar nog geen overtuiging en dus rustig DCA’en, wat reserve opbouwen en afwachten.

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

- Codeoranje

- Registratie: September 2014

- Laatst online: 28-11-2025

Hah @DJTimo hier ook zo’n wortel hoor.

Ik ben pas in november van 2020 begonnen met inleggen van geld in beleggingen. Eerder vond ik het vooral gebakken lucht en moet ik zeggen dat sommige bewegingen op de markt mijn pet wel wat te boven gaan. Echter onze gezonde financiële situatie en de 0 rente maakte voor mij de stap de beurs op te zoeken.

Mn plan is simpel . Tenminste 3% rendement per jaar. 30 jaar horizon en dividend heeft de voorkeur.

70 % gaat in ETF’s waarvan 50% in wrl 20% europe 20% in s&p 500 en 10% in BRIC.

Van de overige 30 % koop ik losse aandelen.

Of dat een succes wordt zal de tijd leren. Ik beleg alleen met een relatief klein bedrag van mijn inkomsten %5 ofzo .

Het kopen ervan dat gaat voornamelijk op gezond boeren verstand.

Ps: @Philippo ook een hele kleine positie in Philips . Niet op basis van cijfers maar op fingerspitzengefühl dat medische apparatuur een boost krijgt nu de mensheid met de neus op de feiten gedrukt zijn.

Ik ben pas in november van 2020 begonnen met inleggen van geld in beleggingen. Eerder vond ik het vooral gebakken lucht en moet ik zeggen dat sommige bewegingen op de markt mijn pet wel wat te boven gaan. Echter onze gezonde financiële situatie en de 0 rente maakte voor mij de stap de beurs op te zoeken.

Mn plan is simpel . Tenminste 3% rendement per jaar. 30 jaar horizon en dividend heeft de voorkeur.

70 % gaat in ETF’s waarvan 50% in wrl 20% europe 20% in s&p 500 en 10% in BRIC.

Van de overige 30 % koop ik losse aandelen.

Of dat een succes wordt zal de tijd leren. Ik beleg alleen met een relatief klein bedrag van mijn inkomsten %5 ofzo .

Het kopen ervan dat gaat voornamelijk op gezond boeren verstand.

Ps: @Philippo ook een hele kleine positie in Philips . Niet op basis van cijfers maar op fingerspitzengefühl dat medische apparatuur een boost krijgt nu de mensheid met de neus op de feiten gedrukt zijn.

500 WP Zn shine 2x250 wp micro omvormer ZW & 500 WP Zn shine 2x250 wp micro omvormer NO . 18x160 WP TSMC ZZO

- thamac

- Registratie: December 2020

- Laatst online: 12-01-2024

Heeft iemand hier weleens een aandeel gekocht nadat er een fors special dividend declared was?

- Zr40

- Registratie: Juli 2000

- Niet online

Niet specifiek daarna, maar ik heb wel eens special dividends ontvangen. Wat wil je weten?

- thamac

- Registratie: December 2020

- Laatst online: 12-01-2024

Ik wilde weten of er mensen zijn, die speciaal voor dat 'snelle' dividend weleens zijn ingestapt. Natuurlijk weet ik dat de koers in principe een correctie twv een dividend krijgt.Zr40 schreef op vrijdag 1 januari 2021 @ 21:36:

Niet specifiek daarna, maar ik heb wel eens special dividends ontvangen. Wat wil je weten?

Dus na declaration en voor ex-datum.

[ Voor 4% gewijzigd door thamac op 01-01-2021 21:43 ]

- Zr40

- Registratie: Juli 2000

- Niet online

Nee, instappen speciaal voor het dividend en daarna weer uitstappen is zinloos. De koers daalt immers met het dividendbedrag, of nauwkeuriger gezegd, het aandeel wordt ex-dividend verhandeld zodra de aandeelhouders die het dividend gaan ontvangen zijn vastgelegd.

- thamac

- Registratie: December 2020

- Laatst online: 12-01-2024

Dat dat zinloos is, onderschrijf ik natuurlijk. De vraag was eigenlijk meer bedoeld als: heeft iemand dit weleens gedaan, al dan niet impulsief, al dan niet onderbouwd etc.Zr40 schreef op vrijdag 1 januari 2021 @ 21:48:

Nee, instappen speciaal voor het dividend en daarna weer uitstappen is zinloos. De koers daalt immers met het dividendbedrag, of nauwkeuriger gezegd, het aandeel wordt ex-dividend verhandeld zodra de aandeelhouders die het dividend gaan ontvangen zijn vastgelegd.

:strip_icc():strip_exif()/u/85747/crop5e3491f382a9e_cropped.jpeg?f=community)

Even voor mijn beeld: hoe berekenen jullie rendement?

Voorbeeld (even versimpeld)

- 01 jan 2020 : 10 k

- 01 jan 2020 : 20 k

inleg 2020 : 8k

stijging 2020 : 2k

Voorbeeld (even versimpeld)

- 01 jan 2020 : 10 k

- 01 jan 2020 : 20 k

inleg 2020 : 8k

stijging 2020 : 2k

MY24 Volvo XC40 Recharge SMER Fjord Blue

- Rukapul

- Registratie: Februari 2000

- Laatst online: 09:02

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Zie de XIRR functie in Excel/Google Sheets.caspervc schreef op vrijdag 1 januari 2021 @ 21:58:

Even voor mijn beeld: hoe berekenen jullie rendement?

Voorbeeld (even versimpeld)

- 01 jan 2020 : 10 k

- 01 jan 2020 : 20 k

inleg 2020 : 8k

stijging 2020 : 2k

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Cash is King, maar met minder glans vandaag de dag (i.v.m. bijna geen rente).Livio_Livius schreef op vrijdag 1 januari 2021 @ 17:37:

[...]

Beroepsmatig CFO, lees zowel voor mijn werk als plezier veel jaarrekeningen ed. Kan bovenstaand alleen maar onderschrijven, een hoop BS in financiële rapportages. Profit is an opinion and cash in king. Zolang je je papieren winst niet verzilvert in cash zijn alle beursstijgingen "an opinion".

- evleerdam

- Registratie: Maart 2006

- Laatst online: 12:07

Inleg wanneer? Anders kan je er geen antwoord op geven.caspervc schreef op vrijdag 1 januari 2021 @ 21:58:

Even voor mijn beeld: hoe berekenen jullie rendement?

Voorbeeld (even versimpeld)

- 01 jan 2020 : 10 k

- 01 jan 2020 : 20 k

inleg 2020 : 8k

stijging 2020 : 2k

Dan die getallen inderdaad in Excel invullen en de IRR berekenen.

It was then that I realized that the question mark was the answer to all my questions.

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Behalve spaarders dan. Die klagen steen en been.Livio_Livius schreef op vrijdag 1 januari 2021 @ 19:13:

Probleem is dat 4% nooit meebewogen is met risico vrij rendement (lees bijv NL staatsobligaties). Het systeem bedacht door Stevens is qua eenvoud mooi.

Sommigen zijn het zat en gaan langzaam hun teentjes in het water dompelen om naar alternatieve te kijken.

Anderen houden hardnekkig vast aan hun spaargeld, want beleggen is gokken in hun ogen.

Ah oke, zo makkelijk is het dus niet.evleerdam schreef op vrijdag 1 januari 2021 @ 22:37:

[...]

Inleg wanneer? Anders kan je er geen antwoord op geven.

Dan die getallen inderdaad in Excel invullen en de IRR berekenen.

Ik ga ff in excel aan de bak. Bedankt!

MY24 Volvo XC40 Recharge SMER Fjord Blue

- seadogg

- Registratie: Januari 2011

- Laatst online: 01-06 12:58

Zijn er eigenlijk tweakers die bijvoorbeeld enkel 1 ETF hebben en dit vast houden voor 10/20tal jaar?

Mijn vriendin wil ook graag instappen maar enkel aankopen en niet meer naar omkijken...

Ze is alleen bang “dat het geen zoden aan de dijk zet”.

Wat is jullie mening?

Mijn vriendin wil ook graag instappen maar enkel aankopen en niet meer naar omkijken...

Ze is alleen bang “dat het geen zoden aan de dijk zet”.

Wat is jullie mening?

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Tsja lastig te zeggen. De vergrijzing zal alleen maar toenemen. Ergens iets na 2040 hebben we het hoogtepunt bereikt. Ik weet niet hoe het verder in de wereld is, maar laten we zeggen dat het voor de westerse wereld niet veel scheelt.Philippo schreef op vrijdag 1 januari 2021 @ 19:38:

Gelukkig zijn er meer die vinden dat het vaak over Tesla gaat. Een van de weinige aandelen waar serieuze reacties op komen. Waarom? Het antwoord van Pistachenootje op Seadogg's vraag over KLM kan ik heel goed begrijpen.

Ik gooi er een ander aandeel in:

Philips, hoe denken jullie daarover? wat zijn jullie toekomstverwachtingen hierover?

-Heeft ondertussen bijna al het tafelzilver verkocht

-Zet naar alle waarschijnlijkheid de huishoudelijke divisie al dan niet met de persoonlijke verzorgingstak in de verkoop

-Verkoop in het verleden van onderdelen heeft niet echt tot grote koersstijgingen geleid

- inkomsten uit verkoop goed geinvesteerd?

-Koopt regelmatig aandelen in

-Houd problemen met de Amerikaanse tak(vroeger met bruingoed nu met medische apparatuur)

-Zijn ze door de verkoop zo klein geworden dat ze een mooie overname prooi zijn

-De huidige koers-winstverhouding

-Kunnen ze met medische technologie wel meekomen? zowel de techniek als mogelijkheden op afstand

-wat zeggen de financiële deskundigen ervan (kopen/houden/verkopen)

Waarom moet ik alle cijfers controleren of dit een voor mij aankoopwaardig aandeel is als deskundigen er een advies over geven. Keuze kan persoonlijk zijn

Als er een vraag komt met een onderbouwing (o.a. zoals hierboven)zou een reactie over hoe iemand anders over dat aandeel denkt (positief of negatief) volgens mij zeer welkom zijn. Kan andere kijkhoek belichten

Bovenstaande is een voorbeeld maar ik zou het prettig vinden als op vragen over een aandeel die niet zo exotisch is als Tesla, waar volgens mij de gemiddelde Nederlandse belegger (hier natuurlijk wel) geen aandelen in heeft, ook ter sprake kan komen.

Mensen op leeftijd maken meer aanspraak op de gezondheidszorg. Logischerwijs zou er dan ook meer behoefte zijn aan medische apparatuur.

Je zou een beperkt bedrag hierin kunnen investeren. Is op zich niet verkeerd voor je spreiding.

Jammer is dat Philips inderdaad voornamelijk zijn parels heeft verkocht:

-ASML

-ASMI

-NXP

Mindere parels:

-Philips Lightning

En dan nog een heleboel meer:

Wikipedia: Koninklijke Philips

Gezien je posts van afgelopen dagen, zou ik mijn eerste reactie graag nog eens herhalen: verdiep je eerst in de materie.seadogg schreef op vrijdag 1 januari 2021 @ 23:01:

Zijn er eigenlijk tweakers die bijvoorbeeld enkel 1 ETF hebben en dit vast houden voor 10/20tal jaar?

Mijn vriendin wil ook graag instappen maar enkel aankopen en niet meer naar omkijken...

Ze is alleen bang “dat het geen zoden aan de dijk zet”.

Wat is jullie mening?

spoiler:

Of het zinvol is om eenmalig geld in aandelen te stoppen en niet meer naar om te kijken hangt uiteraard af van de kosten en het verwachte rendement. Als er geen kosten zijn verbonden aan het aanhouden van het aandeel maar de koers wel stijgt en je dividend krijgt uitgekeerd zul je dus iets eraan verdienen (inkomsten uit dividend, en hopelijk de hogere verkoopprijs over 10, 20 jaar). Als je eenmalig bv €1000 inlegt bij een broker die elk jaar een X percentage aan service fee rekent, eventueel met een minimum, dan gaat de "winst" uit dividend en hopelijke koersstijging heel hard op aan die kosten. Alles hangt dus af van welke kosten er zijn. Is het echt gratis om het aandeel te hebben, dan kan het de moeite waard zijn om eenmalig iets er van te kopen. Zijn er kosten dan moet je goed narekenen of je aan het eind van de rit nog wel iets over houd.

Edit:

spoiler:

Overigens moet je je dan ook afvragen of je überhaupt een ETF wilt kopen die dividend uitkeert. Als ze alleen de ETF eenmalig wilt kopen en nooit meer er naar om wilt kijken heeft het geen zin als er elk kwartaal of jaar geld binnen komt op de beleggersrekening wat vervolgens niks opbrengt. Dus verdiep je ook in de verschillende soorten ETFs en wat er met het ontvangen dividend uit de onderliggende aandelen gebeurt.

[ Voor 13% gewijzigd door RobertMe op 01-01-2021 23:28 ]

- phantom09

- Registratie: Februari 2015

- Laatst online: 12-04 20:19

Waarom zou het geen zoden aan de dijk zetten als je in 1 algemene wereld ETF belegt?seadogg schreef op vrijdag 1 januari 2021 @ 23:01:

Zijn er eigenlijk tweakers die bijvoorbeeld enkel 1 ETF hebben en dit vast houden voor 10/20tal jaar?

Mijn vriendin wil ook graag instappen maar enkel aankopen en niet meer naar omkijken...

Ze is alleen bang “dat het geen zoden aan de dijk zet”.