:strip_exif()/u/119562/gunther.gif?f=community)

I'm not a number, I'm a free man! Geld over? Check m'n V&A

- ShininNL

- Registratie: Februari 2010

- Laatst online: 22-07 22:43

Wat ben jij een naar mannetje zeg, ik doel helemaal niet op PechtoldTsurany schreef op donderdag 1 maart 2018 @ 14:03:

[...]

Als je verwijst naar de situatie van Pechtold dan is dit een ontzettend kinderachtige reactie die duidelijk laat zien dat je eigenlijk geen idee hebt waar je over praat en enkel wilt trollen.

Pechtold heeft netjes belasting betaald over dat appartement. Hij heeft dit enkel niet gemeld in het geschenkenregister omdat het volgens hem een schenking was in de privésfeer, hij nooit een werkrelatie gehad heeft met de schenker en de schenker ook geen politieke functie meer had op het moment van schenken.

Verwijderd

Commercieel verkrijgbare software kan wél optimaal verdelenKecin schreef op donderdag 1 maart 2018 @ 15:39:

***members only***

Verwijderd

Bij kosten die je hoe dan ook moet maken is het wel degelijk fijn als de overheid (lees: de andere belastingplichtigen) daar via de IB aan meebetaalt.B-Real schreef op donderdag 1 maart 2018 @ 14:26:

Toch leuk dat velen hier zo enthousiast worden over de belastingaangifte en hun teruggaven

Eigenlijk is het niks anders dan een jaarlijkse re-balance om het teveel/te weinig betaalde weer even recht te trekken.

Zo heb ik in 2017 een huis gekocht waardoor ik veel kosten in aftrek kan brengen: hypotheekadvies, notaris- en kadasterkosten et cetera. Die kosten had ik ook wel gemaakt als ze niet aftrekbaar zouden zijn, dus dit is wel degelijk een meevaller.

Idem voor veel studiekosten omdat mijn vrouw zich laat omscholen: dat hadden we toch wel gedaan, alleen door de teruggave op IB is de netto pijn een stuk lager.

Wellicht moet je dan duidelijk zeggen wat je wel bedoelt in plaats van te lopen trollen. Kennelijk refereer je naar een gebeurtenis waar je pissig op bent, echter geef je geen enkele details dus dan moeten anderen wel gaan raden wat je precies bedoelt.ShininNL schreef op donderdag 1 maart 2018 @ 15:43:

[...]

Wat ben jij een naar mannetje zeg, ik doel helemaal niet op Pechtold

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- vectormatic

- Registratie: Maart 2009

- Laatst online: 23-07 09:29

Warlock of the doorlock

:strip_icc():strip_exif()/u/294814/crop5dfccf4b6dfb6_cropped.jpeg?f=community)

En daarnaast rechtvaardig welke fraude van een ander dan ook, niet dat je zelf maar belastingfraude gaat plegen..Tsurany schreef op donderdag 1 maart 2018 @ 15:47:

[...]

Wellicht moet je dan duidelijk zeggen wat je wel bedoelt in plaats van te lopen trollen. Kennelijk refereer je naar een gebeurtenis waar je pissig op bent, echter geef je geen enkele details dus dan moeten anderen wel gaan raden wat je precies bedoelt.

Master of the allen wrench Riding a mighty lawnmower for revenge In the realm of the screws he's the king And Lord of the Towel Rings

Waarom krijg je alleen een inkomensafhankelijke combinatiekorting als je kind >6 maand bij je woont? Mis ik iets of is dit voor ouders met kinderen geboren >1 juli gewoon een nadeel?

- zoeperman

- Registratie: Juni 2002

- Laatst online: 17-06 22:32

waar staat in het overzicht je combinatiekorting dan gespecificeerd?

en krijg je die per kind of per inkomen (dus ik en mij vrouw)

als ik het zo zie zou je dan zo i zo toch ergens een bedrag tussen de 1.043 en 2.778 moeten zien lijkt mij?

https://www.belastingdien...ke-combinatiekorting-2017

en krijg je die per kind of per inkomen (dus ik en mij vrouw)

als ik het zo zie zou je dan zo i zo toch ergens een bedrag tussen de 1.043 en 2.778 moeten zien lijkt mij?

https://www.belastingdien...ke-combinatiekorting-2017

- Greencap

- Registratie: Januari 2013

- Laatst online: 05-02-2025

@Tehh Ik denk om te middelen tussen de jaren. Als je dat niet doet dan is het wel erg "gunstig" om een kind in december te krijgen en wel erg "ongunstig" om een kind in januari te krijgen.

Waarom je niet gewoon een deel naar rato kan krijgen is mij ook een raadsel...

@zoeperman Staat altijd bij de minstverdienende en is niet per kind, maar gewoon in totaal. Het staat nogal duidelijk vermeld. Als dat niet zo is dan voldoe je waarschijnlijk niet aan de voorwaarden.

Waarom je niet gewoon een deel naar rato kan krijgen is mij ook een raadsel...

@zoeperman Staat altijd bij de minstverdienende en is niet per kind, maar gewoon in totaal. Het staat nogal duidelijk vermeld. Als dat niet zo is dan voldoe je waarschijnlijk niet aan de voorwaarden.

- Martinusz

- Registratie: December 2006

- Laatst online: 09:12

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

Waarom is dat precies een nadeel? Je hebt er dan toch ook 'langer' profijt vanTehh schreef op donderdag 1 maart 2018 @ 16:14:

Waarom krijg je alleen een inkomensafhankelijke combinatiekorting als je kind >6 maand bij je woont? Mis ik iets of is dit voor ouders met kinderen geboren >1 juli gewoon een nadeel?

Je ziet het pas in het overzicht en dan bij de heffingskortingen bij de minst verdienendezoeperman schreef op donderdag 1 maart 2018 @ 16:22:

waar staat in het overzicht je combinatiekorting dan gespecificeerd?

en krijg je die per kind of per inkomen (dus ik en mij vrouw)

als ik het zo zie zou je dan zo i zo toch ergens een bedrag tussen de 1.043 en 2.778 moeten zien lijkt mij?

https://www.belastingdien...ke-combinatiekorting-2017

[ Voor 48% gewijzigd door Martinusz op 01-03-2018 20:23 ]

Float like a butterfly, sting like a bee.

Wat ik altijd doe als ik mijn centen sneller wil hebben: voorlopige aanslag/teruggaaf over het betreffende jaar opnieuw insturen met dezelfde gegevens als de definitieve. Die werd altijd sneller verwerkt dan de definitieve aangifte.

Zeker als je uitstel vraagt kan het even duren voor je de centen hebt aangezien de "voor 1 juli" garantie dan niet opgaat.

(De voorlopige aanpassen kon altijd tot 1 april van het volgende jaar, vandaar dat dit werkt).

Zeker als je uitstel vraagt kan het even duren voor je de centen hebt aangezien de "voor 1 juli" garantie dan niet opgaat.

(De voorlopige aanpassen kon altijd tot 1 april van het volgende jaar, vandaar dat dit werkt).

Ik mis dit jaar het banksaldo, dat staat niet in het overzicht. Wel staat mijn beleggingsrekening er netjes bij. Vorig jaar stonden toch al mijn rekeningen in een mooi rijtje, is hier iets in veranderd?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Bij mij staat er wel een hele lijst aan rekeningen enzo. Zowel van mezelf als fiscaal partner.Tsurany schreef op donderdag 1 maart 2018 @ 18:04:

Ik mis dit jaar het banksaldo, dat staat niet in het overzicht. Wel staat mijn beleggingsrekening er netjes bij. Vorig jaar stonden toch al mijn rekeningen in een mooi rijtje, is hier iets in veranderd?

Dat gezegd hebbende;

* Kecin heeft het opgestuurd

I'm not a number, I'm a free man! Geld over? Check m'n V&A

- Richard

- Registratie: Augustus 2000

- Laatst online: 02:07

Kuru Kuru Kururin

:strip_exif()/u/10720/kuru.gif?f=community)

Ik had destijds dezelfde vraag; en toen kreeg ik ook jouw antwoord; wat natuurlijk het juiste antwoord is, echter hebben we te maken met de overheid; en kan zomaar een "regeling" stopgezet worden; en dan is het natuurlijk "zondegeld".Martinusz schreef op donderdag 1 maart 2018 @ 16:34:

[...]

Waarom is dat precies een nadeel? Je hebt er dan toch ook 'langer' profeit van

Wat al eerder aangegeven is in dit topic; wanneer de kinderen echt geld gaan kosten vervalt opeens deze combinatiekorting; wat opzich best krom is.

20*350ZO45°

/u/147561/vaag2.JPG?f=community)

Volgens mij redelijk goed geanticipeerd op mijn inkomsten uit overige werkzaamheden naast mijn baan als freelancer. Heb daar iets van 3k mee verdiend, maar op een gegeven moment mijn voorlopige teruggaaf maar stopgezet zodat ik niet ineens >1,3k af zou moeten tikken. Ook nog wat aftrekbare kosten zoals reiskosten met mijn privé-auto, dat scheelt weer iets.

Voor de belasting maakt het niet uit hoe het beestje heet toch? Ik kreeg deze 3k namelijk als onderdeel van een voorschot op royalties die ik in de toekomst ga krijgen. Maar lijkt me dat dit voor de belasting niet zo interessant is.

Vorig jaar kon ik trouwens de website de ideale verdeling van aftrekbare kosten over mij en mijn partner laten verdelen, dat lijk ik nu niet te zien te krijgen. Vreemd. Is dit bij anderen ook zo? Misschien omdat partner en ik in dezelfde schijf vallen, dan maakt het niet zoveel uit.

Voor de belasting maakt het niet uit hoe het beestje heet toch? Ik kreeg deze 3k namelijk als onderdeel van een voorschot op royalties die ik in de toekomst ga krijgen. Maar lijkt me dat dit voor de belasting niet zo interessant is.

Vorig jaar kon ik trouwens de website de ideale verdeling van aftrekbare kosten over mij en mijn partner laten verdelen, dat lijk ik nu niet te zien te krijgen. Vreemd. Is dit bij anderen ook zo? Misschien omdat partner en ik in dezelfde schijf vallen, dan maakt het niet zoveel uit.

- bvbal79

- Registratie: Februari 2005

- Laatst online: 15-07 09:31

Best apart...iedereen is te enthousiast want de aangifte is een re-balance.B-Real schreef op donderdag 1 maart 2018 @ 14:26:

Toch leuk dat velen hier zo enthousiast worden over de belastingaangifte en hun teruggaven

Eigenlijk is het niks anders dan een jaarlijkse re-balance om het teveel/te weinig betaalde weer even recht te trekken.

Wat niet wegneemt dat mijn jaarlijkse teruggave toch ook weer voelt als een klein geluksmomentje, wat dan ook weer exact de reden is waarom ik niet voor een maandelijkse teruggave kies

Maar vervolgens wel enthousiast doen over je geluksmomentje wat eigenlijk gewoon gelijk is als je het maandelijks zou doen en dus ook maar schijn is.

- bvbal79

- Registratie: Februari 2005

- Laatst online: 15-07 09:31

Is het jullie ook opgevallen dat de extra kosten bij een hypotheek niet te specificeren zijn. Ik heb een maandlasten beschermer bij mijn hypotheek en die is aftrekbaar..maar moet het nu onder overige kosten wegboeken. Hoe weet de belasting nu wat die kosten zijn?

- Herko_ter_Horst

- Registratie: November 2002

- Niet online

Weten ze waarschijnlijk niet, maar als ze het verdacht vinden, komen ze wel bij je terug en mag je aantonen dat het aftrekbare kosten zijn.bvbal79 schreef op donderdag 1 maart 2018 @ 19:32:

Is het jullie ook opgevallen dat de extra kosten bij een hypotheek niet te specificeren zijn. Ik heb een maandlasten beschermer bij mijn hypotheek en die is aftrekbaar..maar moet het nu onder overige kosten wegboeken. Hoe weet de belasting nu wat die kosten zijn?

"Any sufficiently advanced technology is indistinguishable from magic."

- President

- Registratie: Februari 2015

- Laatst online: 08:43

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

Ik neem aan dat het totale verschil niet zo groot is?Kecin schreef op donderdag 1 maart 2018 @ 15:39:

***members only***

Ik kon alleen schuiven in huiskosten (HRA) maar niet bij inkomsten. Maakte uiteindelijk geen verschil of ik alle HRA op mezelf zette of op mijn vrouw welke parttime werkt

Uiteindelijk scheelde die 1900 schuiven in optimale geval 1-5 euro ofzo

- Out.of.Control

- Registratie: Augustus 2012

- Laatst online: 07:29

Het is ook niet bedoeld als een soort 2e kinderbijslag, maar vooral om ouders met jonge kinderen te stimuleren om te (blijven) werken. Vandaar dat je 'm ook alleen krijgt als je tweeverdiener bent (of als alleenstaande ouder werkt).Richard schreef op donderdag 1 maart 2018 @ 19:11:

[...]

Wat al eerder aangegeven is in dit topic; wanneer de kinderen echt geld gaan kosten vervalt opeens deze combinatiekorting; wat opzich best krom is.

[ Voor 1% gewijzigd door Out.of.Control op 01-03-2018 19:48 . Reden: typo ]

- Punkrocker

- Registratie: September 2006

- Laatst online: 10:23

Mostly harmless

/u/189860/crop5cd57bf8c14b3_cropped.png?f=community)

Ja ik vraag me dat ook af als ik al die verschillen hier lees nadat er geschoven is...President schreef op donderdag 1 maart 2018 @ 19:46:

[...]

Ik neem aan dat het totale verschil niet zo groot is?

Ik kon alleen schuiven in huiskosten (HRA) maar niet bij inkomsten. Maakte uiteindelijk geen verschil of ik alle HRA op mezelf zette of op mijn vrouw welke parttime werkt

Uiteindelijk scheelde die 1900 schuiven in optimale geval 1-5 euro ofzo

Met wat schuiven ze dan?

"What do you get if you multiply six by nine..."

- Notna

- Registratie: November 2002

- Laatst online: 24-07 21:23

:strip_exif()/u/70401/srggf.gif?f=community)

Ik ben meestal niet zo een grammernazi maar deze moet wel even hoorMartinusz schreef op donderdag 1 maart 2018 @ 16:34:

[...]

Waarom is dat precies een nadeel? Je hebt er dan toch ook 'langer' profeit van

OT: mag om de 1 of andere reden 365 euro betalen aan de Overheid. Geen idee waarom, hoewel ik denk dat het komt omdat ik afgelopen jaar meer overwerk gedaan heb. Even wachten op het jaaroverzicht van mijn werkgever

Was al met al nogal redelijk groot verschil met het schuiven...President schreef op donderdag 1 maart 2018 @ 19:46:

[...]

Ik neem aan dat het totale verschil niet zo groot is?

Ik kon alleen schuiven in huiskosten (HRA) maar niet bij inkomsten. Maakte uiteindelijk geen verschil of ik alle HRA op mezelf zette of op mijn vrouw welke parttime werkt

Uiteindelijk scheelde die 1900 schuiven in optimale geval 1-5 euro ofzo

I'm not a number, I'm a free man! Geld over? Check m'n V&A

Ik mis het ook inderdaad.. misschien dat het iets te maken heeft met de belastingvrije grens? Zodra je daar overheen gaat dat het dan wel zichtbaar is misschienTsurany schreef op donderdag 1 maart 2018 @ 18:04:

Ik mis dit jaar het banksaldo, dat staat niet in het overzicht. Wel staat mijn beleggingsrekening er netjes bij. Vorig jaar stonden toch al mijn rekeningen in een mooi rijtje, is hier iets in veranderd?

Ik heb t gevonden. Het staat enkel bij de collectie vooraf ingevulde gegevens maar niet in de aangifte zelf. Wellicht inderdaad omdat met deze gegevens de grens niet bereikt wordt. Dat had ik vorig jaar namelijk wel maar dit jaar wat extra afgelost op de hypotheek.Rik. schreef op donderdag 1 maart 2018 @ 20:15:

[...]

Ik mis het ook inderdaad.. misschien dat het iets te maken heeft met de belastingvrije grens? Zodra je daar overheen gaat dat het dan wel zichtbaar is misschien

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Klopt helemaal! Ik zie het nu ook staanTsurany schreef op donderdag 1 maart 2018 @ 20:21:

[...]

Ik heb t gevonden. Het staat enkel bij de collectie vooraf ingevulde gegevens maar niet in de aangifte zelf. Wellicht inderdaad omdat met deze gegevens de grens niet bereikt wordt. Dat had ik vorig jaar namelijk wel maar dit jaar wat extra afgelost op de hypotheek.

Bedankt!

- Mijre

- Registratie: Februari 2018

- Laatst online: 24-07 21:43

Dat heen en weer schuiven scheelde hier bij enigzins "normale" verdelingen of alles bij m'n vriend hooguit 1 euro. Bij alles bij mij en niks bij hem scheelde het t.o.v. die twee bedragen maar 50.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

Ehh.. het stopt als het kind op 1 januari >12 is. Dus niet op 1 juli...Martinusz schreef op donderdag 1 maart 2018 @ 16:34:

[...]

Waarom is dat precies een nadeel? Je hebt er dan toch ook 'langer' profijt van

[...]

Voorbeeld:

Kind A: geboren op 2 juli in het jaar 2000. Over 2000 krijg je géén 'korting'.

Kind B geboren op 2 januari in het jaar 2000. Over 2000 krijg je wél 'korting'.

Beide kinderen zijn op een bepaald moment op 1 januari nog geen 12 en voor beide kinderen krijg je dus in het laatste jaar nog gewoon je korting. Kind B heeft één jaar extra korting ontvangen!

- Martinusz

- Registratie: December 2006

- Laatst online: 09:12

Hmm apart, deze tekst kan ik dan ook niet rijmen:Tehh schreef op donderdag 1 maart 2018 @ 21:02:

[...]

Ehh.. het stopt als het kind op 1 januari >12 is. Dus niet op 1 juli...

Voorbeeld:

Kind A: geboren op 2 juli in het jaar 2000. Over 2000 krijg je géén 'korting'.

Kind B geboren op 2 januari in het jaar 2000. Over 2000 krijg je wél 'korting'.

Beide kinderen zijn op een bepaald moment op 1 januari nog geen 12 en voor beide kinderen krijg je dus in het laatste jaar nog gewoon je korting. Kind B heeft één jaar extra korting ontvangen!

Wordt uw kind geboren in de loop van het jaar waarover u aangifte doet? Dan is het op 1 januari jonger dan 12 jaar.

Float like a butterfly, sting like a bee.

- President

- Registratie: Februari 2015

- Laatst online: 08:43

Maar, kind A heeft in het jaar dat hij 12 wordt nog een jaar (aangezien hij 6+ maanden jonger dan 12 is) en kind B krijgt niks ik het jaar dat hij 12 wordtTehh schreef op donderdag 1 maart 2018 @ 21:02:

[...]

Ehh.. het stopt als het kind op 1 januari >12 is. Dus niet op 1 juli...

Voorbeeld:

Kind A: geboren op 2 juli in het jaar 2000. Over 2000 krijg je géén 'korting'.

Kind B geboren op 2 januari in het jaar 2000. Over 2000 krijg je wél 'korting'.

Beide kinderen zijn op een bepaald moment op 1 januari nog geen 12 en voor beide kinderen krijg je dus in het laatste jaar nog gewoon je korting. Kind B heeft één jaar extra korting ontvangen!

Mijne is 30 december geboren

- tha_crazy

- Registratie: Maart 2007

- Laatst online: 23-07 21:26

Mafketel

Zojuist ook even bezig geweest met de belastingaangifte, maar iets komt niet helemaal lekker uit heb ik het idee.

Afgelopen jaar een studie moeten terugbetalen aan mijn werkgever na ontslag (3515 euro)

Volgens het voorbeeld van de belastingdienst zou dat een aftrek moeten veroorzaken van 3515 - 250 = 3265

Dan nog de HRA eraf wat neerkomt op (totaal eigen woning) 2290

Echter aan het eind blijft er dan maar een totaalbedrag van 2900 euro. Zonder de studieschuld een bedrag van =/- 1400

Klopt het dat studiekosten niet meer compleet aftrekbaar zijn?

Want ik vind het wel een aardig verschil

Afgelopen jaar een studie moeten terugbetalen aan mijn werkgever na ontslag (3515 euro)

Volgens het voorbeeld van de belastingdienst zou dat een aftrek moeten veroorzaken van 3515 - 250 = 3265

Dan nog de HRA eraf wat neerkomt op (totaal eigen woning) 2290

Echter aan het eind blijft er dan maar een totaalbedrag van 2900 euro. Zonder de studieschuld een bedrag van =/- 1400

Klopt het dat studiekosten niet meer compleet aftrekbaar zijn?

Want ik vind het wel een aardig verschil

- Mijre

- Registratie: Februari 2018

- Laatst online: 24-07 21:43

Tel die bedragen bij elkaar op, keer je belastingtarief en je zit wss in de richting van het door jou genoemde eindbedrag.

De bedragen zijn per jaar. Als je kind op 1 januari nog geen 12 is krijg je het hele jaar korting.President schreef op donderdag 1 maart 2018 @ 21:21:

[...]

Maar, kind A heeft in het jaar dat hij 12 wordt nog een jaar (aangezien hij 6+ maanden jonger dan 12 is) en kind B krijgt niks ik het jaar dat hij 12 wordt

Mijne is 30 december geboren

Beter op 30 december geboren dan ergens in juli ;-) Jij hoeft maar 2 dagen te overbruggen zonder korting...

- Nikeo

- Registratie: April 2007

- Laatst online: 23-07 22:35

Jawelles

:strip_exif()/u/217275/83876459.gif?f=community)

De site draait veel soepeler dan vorige jaren. Vannacht had ik uit nieuwschierigheid rond 1 uur al ingelogd. Vanochtend ging alles ook weer zonder problemen. Het zijn natuurlijk wel momentopnamen.

Alles was goed vooringevuld maar de studieschuld staat nog steeds niet automatisch ingevuld. Misschien is daar een reden voor maar ik had het wel handig gevonden.

Een paar honderd terug, bovenop een paar honderd die al met de maandelijkse voorlopige teruggaaf binnen was, is toch altijd leuk meegenomen.

Alles was goed vooringevuld maar de studieschuld staat nog steeds niet automatisch ingevuld. Misschien is daar een reden voor maar ik had het wel handig gevonden.

Een paar honderd terug, bovenop een paar honderd die al met de maandelijkse voorlopige teruggaaf binnen was, is toch altijd leuk meegenomen.

Verwijderd

Natuurlijk is dat niet krom. Want bij eenverdieners gaan kinderen vanaf dat moment ook echt geld kosten en die krijgen die korting al niet. Het is puur bedoeld om moeders van jonge kinderen zo snel mogelijk (weer) aan het werk te krijgen.Richard schreef op donderdag 1 maart 2018 @ 19:11:

[...]

Ik had destijds dezelfde vraag; en toen kreeg ik ook jouw antwoord; wat natuurlijk het juiste antwoord is, echter hebben we te maken met de overheid; en kan zomaar een "regeling" stopgezet worden; en dan is het natuurlijk "zondegeld".

Wat al eerder aangegeven is in dit topic; wanneer de kinderen echt geld gaan kosten vervalt opeens deze combinatiekorting; wat opzich best krom is.

Of de regeling lang stand gaat houden.. het versterkt werkeloosheid onder vooral jongeren.... het is maar de vraag.

- Jiffy

- Registratie: Februari 2002

- Laatst online: 08:07

God, you're ugly!

:strip_icc():strip_exif()/u/48331/stupid.jpg?f=community)

Blijkbaar extra capaciteit toegevoegd tov vorig jaar, want ik kon nu prima inloggen en de boel (voor zover nog nodig) invullen. 368 euro terug, ongeveer wat ik vooraf met de natte vinger al had berekend (behalve (lage) hypotheekrente geen aftrekposten, er valt niks heen en weer te schuiven, doodsaaie aangifte). Dat waren iig weer een welbestede 10 minuten.

Volgend jaar zal de teruggave wat lager zijn: nog wat minder aftrekbare hypotheekrente en een voorzichtig gestegen WOZ-waarde.

Volgend jaar zal de teruggave wat lager zijn: nog wat minder aftrekbare hypotheekrente en een voorzichtig gestegen WOZ-waarde.

Life sucks. Then you die. Then they throw mud in your face. Then you get eaten by worms. Be happy it happens in that order...

- fisbel

- Registratie: Augustus 2014

- Laatst online: 19-02-2023

U doet iets fout. Als u slim verdeelt kan het voor u nooit ongunstig uitpakken.maartentmm schreef op donderdag 1 maart 2018 @ 13:57:

Vorig jaar februari getrouwd en gaan samenwonen. Als ik de hypotheekschuld 50/50 verdeel krijg ik veel meer terug dan wanneer ik gezamenlijk aangifte doe (fiscaal partner).

Is dit legaal?

- CyBeRSPiN

- Registratie: Februari 2001

- Laatst online: 10:00

sinds 2001

:strip_icc():strip_exif()/u/23091/cyberspin.jpg?f=community)

Dat onderling verdelen moeten ze volgend jaar echt automatiseren. Wat een gehannes. Uiteindelijk optimum gevonden door zelf op -45 euro onder de streep uit te komen (paar pagina`s verder staat de optelsom). Tot en met 45 euro wordt niet geïnd

Wel gaaf dat nu echt alles vooringevuld was, inclusief woonlastenverzekering (AOV).

Alleen de begindatum van de hypotheek gek genoeg zelf in moeten vullen.

Wel gaaf dat nu echt alles vooringevuld was, inclusief woonlastenverzekering (AOV).

Alleen de begindatum van de hypotheek gek genoeg zelf in moeten vullen.

[ Voor 24% gewijzigd door CyBeRSPiN op 02-03-2018 01:08 ]

:strip_icc():strip_exif()/u/298585/the-dictator.jpg?f=community)

Als fiscale partners zie ik al wel dat er maar liefst €1655,- meer terug te ontvangen is als ik de verdeling anders indeel. Dat is elk jaar weer hetzelfde. Lijkt wel alsof men begint met de meest ongunstige verdeling waaraan je zelf even mag sleutelen.

[ Voor 35% gewijzigd door Noord27 op 02-03-2018 01:20 ]

Enexis Netbeheer Engineer | 8kW Daikin | 11,2kWp Solar Edge | 19,5kW Victron + 48kWh LFP | Enyaq iV First 60

- fisbel

- Registratie: Augustus 2014

- Laatst online: 19-02-2023

Er is eigenlijk geen nadeel wat betreft de zesmaandentermijn. Als het kind in de eerste helft van het belastingjaar wordt geboren is er bij inkomen uit werk recht op de inkomensafhankelijke combinatiekorting. Dat recht is er niet als het kind geboren wordt in de 2e helft van het jaar.Greencap schreef op donderdag 1 maart 2018 @ 16:29:

@Tehh Ik denk om te middelen tussen de jaren. Als je dat niet doet dan is het wel erg "gunstig" om een kind in december te krijgen en wel erg "ongunstig" om een kind in januari te krijgen.

Waarom je niet gewoon een deel naar rato kan krijgen is mij ook een raadsel...

@zoeperman Staat altijd bij de minstverdienende en is niet per kind, maar gewoon in totaal. Het staat nogal duidelijk vermeld. Als dat niet zo is dan voldoe je waarschijnlijk niet aan de voorwaarden.

Echter: in deze laatste situatie is er een jaar langer recht op de IACK. Voorwaarde is namelijk dat het (jongste) kind op 1 januari van het belastingjaar nog géén 12 jaar oud is.

Voorbeeld: kind geboren op 1 mei 2004. Voor 2017 is er geen recht meer op de IACK.

Kind geboren op 1 oktober 2004. Voor 2017 is er nog wel recht op de IACK.

N.B: Noord27: de vermelding van de IACK is te vinden onder heffingskortingen in het overzicht. Klik op het pijltje.

- fisbel

- Registratie: Augustus 2014

- Laatst online: 19-02-2023

Wat wilt u dan doen met die studieschuld? Studieschuld is alleen te verrekenen als er positief vermogen boven de drempel tegenoverstaat. De studieschuld staat bij u waarschijnlijk 'onder water' Niet zichtbaar dus.Nikeo schreef op donderdag 1 maart 2018 @ 22:13:

De site draait veel soepeler dan vorige jaren. Vannacht had ik uit nieuwschierigheid rond 1 uur al ingelogd. Vanochtend ging alles ook weer zonder problemen. Het zijn natuurlijk wel momentopnamen.

Alles was goed vooringevuld maar de studieschuld staat nog steeds niet automatisch ingevuld. Misschien is daar een reden voor maar ik had het wel handig gevonden.

Een paar honderd terug, bovenop een paar honderd die al met de maandelijkse voorlopige teruggaaf binnen was, is toch altijd leuk meegenomen.

- thieske1

- Registratie: Februari 2011

- Laatst online: 24-07 20:51

In 2017 hebben we onze eerste huisgekocht. Was ons voorgespiegeld dat we wel meer dan 2,7k terug zouden krijgen.

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

- Harmsen

- Registratie: November 2000

- Laatst online: 24-07 21:33

Je hebt alle zaken van de aankoop van je huis opgegeven? Zoals taxatiekosten e.d.thieske1 schreef op vrijdag 2 maart 2018 @ 07:51:

In 2017 hebben we onze eerste huisgekocht. Was ons voorgespiegeld dat we wel meer dan 2,7k terug zouden krijgen.

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

What a fine day for Science! | Specs

- President

- Registratie: Februari 2015

- Laatst online: 08:43

Eind 2017 gekocht? Of heb je je HRA al maandelijks laten uitbetalen?thieske1 schreef op vrijdag 2 maart 2018 @ 07:51:

In 2017 hebben we onze eerste huisgekocht. Was ons voorgespiegeld dat we wel meer dan 2,7k terug zouden krijgen.

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

- Lensent

- Registratie: Mei 2015

- Laatst online: 18-07 07:43

Welk bedrag?thieske1 schreef op vrijdag 2 maart 2018 @ 07:51:

In 2017 hebben we onze eerste huisgekocht. Was ons voorgespiegeld dat we wel meer dan 2,7k terug zouden krijgen.

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

Daarnaast betaal je over de eenmalige aftrekbare kosten ook gewoon belasting dus netto zal het altijd anders zijn dan wat je bruto op de factuur van de bank/notaris ziet staan.

Correct me if i'm wrong (heb nu 2x een huis gekocht in mn leven en volgens mij klopt dit wel).

- Greencap

- Registratie: Januari 2013

- Laatst online: 05-02-2025

Had nog niet stil gestaan bij het moment dat het weer stopt. Zo ver zijn we nog lang niet...

- thieske1

- Registratie: Februari 2011

- Laatst online: 24-07 20:51

Mei 2017 zijn we verhuisd.

Heb de aangifte samen met iemand gedaan dus ga ervan uit dat het goed is ingevuld.

Nope laat niks maandelijks uitbetalen

Heb de aangifte samen met iemand gedaan dus ga ervan uit dat het goed is ingevuld.

Nope laat niks maandelijks uitbetalen

Of je nu geboren bent in februari, mei, oktober of december 2004; op 1 januari 2005 zijn ze allemaal nul jaar oud. En op 1 januari 2017 zijn beide kinderen 12, hoe kom je er bij dat voor het kind dat op 1 oktober 2004 geboren is in 2017 nog wel recht op IACK is?fisbel schreef op vrijdag 2 maart 2018 @ 01:12:

[...]

Er is eigenlijk geen nadeel wat betreft de zesmaandentermijn. Als het kind in de eerste helft van het belastingjaar wordt geboren is er bij inkomen uit werk recht op de inkomensafhankelijke combinatiekorting. Dat recht is er niet als het kind geboren wordt in de 2e helft van het jaar.

Echter: in deze laatste situatie is er een jaar langer recht op de IACK. Voorwaarde is namelijk dat het (jongste) kind op 1 januari van het belastingjaar nog géén 12 jaar oud is.

Voorbeeld: kind geboren op 1 mei 2004. Voor 2017 is er geen recht meer op de IACK.

Kind geboren op 1 oktober 2004. Voor 2017 is er nog wel recht op de IACK.

N.B: Noord27: de vermelding van de IACK is te vinden onder heffingskortingen in het overzicht. Klik op het pijltje.

Ik zou daar niet zomaar vanuit gaan. Als de aangifte goed is ingevuld krijg je namelijk een paar duizend euro terug waaronder ook HRA. Dus tenzij je een andere reden hebt waarom je extra bij zou moeten betalen is er waarschijnlijk iets niet goed ingevuld.thieske1 schreef op vrijdag 2 maart 2018 @ 08:22:

Mei 2017 zijn we verhuisd.

Heb de aangifte samen met iemand gedaan dus ga ervan uit dat het goed is ingevuld.

Nope laat niks maandelijks uitbetalen

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Voor de IACK is er arbitrair vastgesteld dat je kind minimaal 6 maanden op het zelfde adres ingeschreven moet staan en jonger dan 12 jaar zijn op 1 januari.

Is het eerlijk? Vast niet.

Maar de regeling is natuurlijk in het leven geroepen om beide ouders aan het werk te houden tijdens de jonge jaren van een kind. En dit is waarschijnlijk ook de rede dat er een grens is getrokken halverwege het jaar. Waar hadden ze 'm anders moeten trekken.

Vergeet niet dat de BD binnen 2 maanden (januari en februari) alle informatie aangeleverd moet krijgen, verwerken, controleren en beschikbaar stellen. Dit is natuurlijk niet heel erg reëel in mijn ogen.

Vandaar dat ze voor dit soort dingen mogelijk (is een aanname mijnerzijds) hebben gekeken hoe lang het ongeveer duurt voordat de BD de gegevens aangeleverd krijgt en kan verifiëren.

Er gaan natuurlijk nogal wat stapjes vooraf, voordat de BD de info tot zich krijgt.

En aan de andere kant, het leven is niet altijd even eerlijk!

Vroeger kregen mannen alleen de dag van geboorte een betaalde verlofdag. Dat zijn er nu al twee geworden, maar worden vanaf volgend jaar 5 dagen.

Toch vervelend als je kind op 31 december geboren wordt... Scheelt je 3 dagen betaald verlof, terwijl je kind maar een paar uur eerder is geboren...

Is het eerlijk? Vast niet.

Maar de regeling is natuurlijk in het leven geroepen om beide ouders aan het werk te houden tijdens de jonge jaren van een kind. En dit is waarschijnlijk ook de rede dat er een grens is getrokken halverwege het jaar. Waar hadden ze 'm anders moeten trekken.

Vergeet niet dat de BD binnen 2 maanden (januari en februari) alle informatie aangeleverd moet krijgen, verwerken, controleren en beschikbaar stellen. Dit is natuurlijk niet heel erg reëel in mijn ogen.

Vandaar dat ze voor dit soort dingen mogelijk (is een aanname mijnerzijds) hebben gekeken hoe lang het ongeveer duurt voordat de BD de gegevens aangeleverd krijgt en kan verifiëren.

Er gaan natuurlijk nogal wat stapjes vooraf, voordat de BD de info tot zich krijgt.

En aan de andere kant, het leven is niet altijd even eerlijk!

Vroeger kregen mannen alleen de dag van geboorte een betaalde verlofdag. Dat zijn er nu al twee geworden, maar worden vanaf volgend jaar 5 dagen.

Toch vervelend als je kind op 31 december geboren wordt... Scheelt je 3 dagen betaald verlof, terwijl je kind maar een paar uur eerder is geboren...

Verwijderd

Wellicht van baan gewisseld tijdens het jaar of een loonsverhoging ontvangen?thieske1 schreef op vrijdag 2 maart 2018 @ 08:22:

Mei 2017 zijn we verhuisd.

Heb de aangifte samen met iemand gedaan dus ga ervan uit dat het goed is ingevuld.

Nope laat niks maandelijks uitbetalen

- BastaRhymez

- Registratie: Januari 2014

- Niet online

thieske1 schreef op vrijdag 2 maart 2018 @ 07:51:

In 2017 hebben we onze eerste huisgekocht. Was ons voorgespiegeld dat we wel meer dan 2,7k terug zouden krijgen.

Was toch wel een beetje een teleurstelling toen we dit bedrag zagen staan ...

Ik zou 'm zelf als ik jou was nog eens doorlopen...thieske1 schreef op vrijdag 2 maart 2018 @ 08:22:

Mei 2017 zijn we verhuisd.

Heb de aangifte samen met iemand gedaan dus ga ervan uit dat het goed is ingevuld.

Nope laat niks maandelijks uitbetalen

De aangifte is echt geen rocket science! veel zaken zijn vooraf al ingevuld en anders staat er nog een vraagteken waar je op kan klikken voor meer info...

En als je echt denkt nog iets terug te krijgen, laat hem dan eens door een andere adviseur nalopen. Kost je wellicht een paar tientjes, maar als je daarmee 2,7k terug krijgt... do the math

:strip_icc():strip_exif()/u/99267/crop5b68293ca4ee4.jpeg?f=community)

Gisteravond ook aangifte gedaan, vond het deze keer wel een pittige en ben er wel ff druk mee geweest. Vorig jaar verhuisd en boeterente betaald voor de oude hypotheek en een overbruggingshypotheek/maandje twee huizen gehad.

Alles was uiteindelijk wel terug te rekenen en stond ook wel vooraf ingevuld. Ik vind het alleen apart dat alles op een willekeurig leningdeel terecht komt in plaats van een algemeen deel van de hypotheek verstrekker ofzo. Nu stond de boeterente vooraf ingevuld op 1 leningdeel terwijl ik een specificatie van de bank heb per leningdeel. Zelfde met notariskosten die op één leningdeel terecht komen.

Kreeg verder wel een mooi sommetje terug, voor het eerst ook de combinatiekorting dat is ook wel lekker.

Alles was uiteindelijk wel terug te rekenen en stond ook wel vooraf ingevuld. Ik vind het alleen apart dat alles op een willekeurig leningdeel terecht komt in plaats van een algemeen deel van de hypotheek verstrekker ofzo. Nu stond de boeterente vooraf ingevuld op 1 leningdeel terwijl ik een specificatie van de bank heb per leningdeel. Zelfde met notariskosten die op één leningdeel terecht komen.

Kreeg verder wel een mooi sommetje terug, voor het eerst ook de combinatiekorting dat is ook wel lekker.

Astennu lvl 110 Warrior - Bethesda lvl 104 Warlock - Ezrah lvl 110 Druid

- thieske1

- Registratie: Februari 2011

- Laatst online: 24-07 20:51

Ik ben 1 februari 2017 inderdaad van baan veranderd.Verwijderd schreef op vrijdag 2 maart 2018 @ 08:54:

[...]

Wellicht van baan gewisseld tijdens het jaar of een loonsverhoging ontvangen?

Verwijderd

dat verklaart. Al zal 1 maand ook niet het grote verschil gaan uitmaken.thieske1 schreef op vrijdag 2 maart 2018 @ 09:35:

[...]

Ik ben 1 februari 2017 inderdaad van baan veranderd.

De nieuwe werkgever heeft jou belast of je het hele jaar belasting zou betalen. De oude werkgever over de eerste maand eveneens. Ben je veel meer of minder gaan verdienen?

- thieske1

- Registratie: Februari 2011

- Laatst online: 24-07 20:51

Ben ± 20% meer gaan verdienen.Verwijderd schreef op vrijdag 2 maart 2018 @ 09:42:

[...]

dat verklaart. Al zal 1 maand ook niet het grote verschil gaan uitmaken.

De nieuwe werkgever heeft jou belast of je het hele jaar belasting zou betalen. De oude werkgever over de eerste maand eveneens. Ben je veel meer of minder gaan verdienen?

Verwijderd

ok. Jouw nieuwe baan heeft waarschijnlijk zijn berekeningen gemaakt dat je wat je bij hun verdient het enige is (andere bedragen kunnen ze ook niet weten) Daardoor miste je daar een maandsalaris waar je geen belasting over hebt betaald, maar wel bij je oude werkgever hebt afgedragen. Daar zat echter verschil tussen en dat wordt nu aan het einde verrekend.

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Kan me niet voorstellen dat dat 2,7k zou zijnVerwijderd schreef op vrijdag 2 maart 2018 @ 09:51:

[...]

ok. Jouw nieuwe baan heeft waarschijnlijk zijn berekeningen gemaakt dat je wat je bij hun verdient het enige is (andere bedragen kunnen ze ook niet weten) Daardoor miste je daar een maandsalaris waar je geen belasting over hebt betaald, maar wel bij je oude werkgever hebt afgedragen. Daar zat echter verschil tussen en dat wordt nu aan het einde verrekend.

@thieske1 ik zou het echt nog een x checken als ik jou was

Ook mag je me een pb sturen met je gegevens en wil ik het ook wel ff handmatig invoeren en checken waar ik op uit zou komen

Verwijderd

Nee dat zal een paar 100tjes zijn maximaal.BastaRhymez schreef op vrijdag 2 maart 2018 @ 10:00:

[...]

Kan me niet voorstellen dat dat 2,7k zou zijn

@thieske1 ik zou het echt nog een x checken als ik jou was

Ook mag je me een pb sturen met je gegevens en wil ik het ook wel ff handmatig invoeren en checken waar ik op uit zou komen

Er moet dan ook nog iets fout zijn ingevuld bij hypotheek en andere aankoopkosten.

- frumper

- Registratie: Februari 2008

- Laatst online: 24-07 12:41

Even een vraag mbt WOZ waarde van een nieuwbouwwoning. De grond was op de peildatum van 1-1-2016 nog niet verkaveld, en dus voor ons stukje grond heb ik dus geen idee wat ik hier moet gaan invullen.

Moet ik daar dan 0 invullen? of de waarde van de grond die we uiteindelijk eind vorig jaar betaald hebben?

Moet ik daar dan 0 invullen? of de waarde van de grond die we uiteindelijk eind vorig jaar betaald hebben?

Life is what happens while you're busy making other plans

- Pelle

- Registratie: Januari 2001

- Laatst online: 01:23

🚴♂️

/u/20544/pelle-jjvv-bg.png?f=community)

Situatie:

* oud koophuis per 01-01-2017

* verkocht per 06-06-2017

* nieuw koophuis per 15-05-2017

* verhuisdatum 24-05-2017

Voor alle hypotheekdelen van de oude en nieuwe hypotheek, moet ik een verdeling maken:

Dus voor oude hypotheek geldt, bij schuld A en rente B:

* looptijd in 2017 = 157 dagen (01-01 tot 06-06)

* hoofdverblijf in 2017 = 143 dagen (01-01 tot 24-05)

* verdeling schuld = A * (143/157) voor hoofdverblijf, en A * (14/157) voor het andere deel

* verdeling rente = B * (143/157) voor hoofdverblijf, en B * (14/157) voor het andere deel

En voor nieuwe hypotheek geldt, bij schuld C en rende D:

* looptijd in 2017 = 231 dagen (15-05 - 31-12)

* hoofdverblijf in 2017 = 222 dagen (24-05 - 31-12)

* verdeling schuld = C * (222/231) voor hoofdverblijf, en C * (9/231) voor het andere deel

* verdeling rente = D * (222/231) voor hoofdverblijf, en D * (9/231) voor het andere deel

Uit de helpteksten in de belastingopgave wordt ik niet veel wijzer helaas

* oud koophuis per 01-01-2017

* verkocht per 06-06-2017

* nieuw koophuis per 15-05-2017

* verhuisdatum 24-05-2017

Voor alle hypotheekdelen van de oude en nieuwe hypotheek, moet ik een verdeling maken:

Ik snap niet zo goed wat ze hier bedoelen, maar ik vermoed dat je voor de periode dat je de woning hebt maar niet als hoofdverblijf gebruikt, de schuld en rente evenredig moet verdelen?Verdeling van de schuld en de rente

Vul in welk deel van de schuld is gebruikt voor het hoofdverblijf.

U hebt een woning die voor een deel van het jaar onder de eigenwoningregeling valt. Wordt deze schuld gebruikt voor die woning? Vul dan onder 'Deel hoofdverblijf' het bijbehorende deel van de schuld, de rente en de eventuele financieringskosten in.

Dus voor oude hypotheek geldt, bij schuld A en rente B:

* looptijd in 2017 = 157 dagen (01-01 tot 06-06)

* hoofdverblijf in 2017 = 143 dagen (01-01 tot 24-05)

* verdeling schuld = A * (143/157) voor hoofdverblijf, en A * (14/157) voor het andere deel

* verdeling rente = B * (143/157) voor hoofdverblijf, en B * (14/157) voor het andere deel

En voor nieuwe hypotheek geldt, bij schuld C en rende D:

* looptijd in 2017 = 231 dagen (15-05 - 31-12)

* hoofdverblijf in 2017 = 222 dagen (24-05 - 31-12)

* verdeling schuld = C * (222/231) voor hoofdverblijf, en C * (9/231) voor het andere deel

* verdeling rente = D * (222/231) voor hoofdverblijf, en D * (9/231) voor het andere deel

Uit de helpteksten in de belastingopgave wordt ik niet veel wijzer helaas

- jaydenjarno

- Registratie: Juli 2012

- Laatst online: 29-12-2025

:strip_icc():strip_exif()/u/466542/crop5ef20de961d10_cropped.jpeg?f=community)

zit nog te zoeken naar wat nu de kostenposten zijn die ik normaal niet invul, maar wel voor belastingaftrek zorgen.

Vroeger was dat kinderalimentatie, maar dat is er ook al uit. De eigen kosten voor kind kan ik van Box 3 aftrekken, maar die is toch miniem (helaas..) mag ook niet meer trouwens...

voor de rest denk gewoon checken en de knop indrukken..

Vroeger was dat kinderalimentatie, maar dat is er ook al uit. De eigen kosten voor kind kan ik van Box 3 aftrekken, maar die is toch miniem (helaas..) mag ook niet meer trouwens...

voor de rest denk gewoon checken en de knop indrukken..

[ Voor 5% gewijzigd door jaydenjarno op 02-03-2018 10:17 ]

Verwijderd

Niet te moeilijk doen, beide huizen zijn (waarschijnlijk) gewoon aan te merken als eigen woning:Pelle schreef op vrijdag 2 maart 2018 @ 10:11:

Situatie:

* oud koophuis per 01-01-2017

* verkocht per 06-06-2017

* nieuw koophuis per 15-05-2017

* verhuisdatum 24-05-2017

Voor alle hypotheekdelen van de oude en nieuwe hypotheek, moet ik een verdeling maken:

[...]

Ik snap niet zo goed wat ze hier bedoelen, maar ik vermoed dat je voor de periode dat je de woning hebt maar niet als hoofdverblijf gebruikt, de schuld en rente evenredig moet verdelen?

Dus voor oude hypotheek geldt, bij schuld A en rente B:

* looptijd in 2017 = 157 dagen (01-01 tot 06-06)

* hoofdverblijf in 2017 = 143 dagen (01-01 tot 24-05)

* verdeling schuld = A * (143/157) voor hoofdverblijf, en A * (14/157) voor het andere deel

* verdeling rente = B * (143/157) voor hoofdverblijf, en B * (14/157) voor het andere deel

En voor nieuwe hypotheek geldt, bij schuld C en rende D:

* looptijd in 2017 = 231 dagen (15-05 - 31-12)

* hoofdverblijf in 2017 = 222 dagen (24-05 - 31-12)

* verdeling schuld = C * (222/231) voor hoofdverblijf, en C * (9/231) voor het andere deel

* verdeling rente = D * (222/231) voor hoofdverblijf, en D * (9/231) voor het andere deel

Uit de helpteksten in de belastingopgave wordt ik niet veel wijzer helaas

https://www.belastingdien...rige_woning_staat_te_koop

- i7x

- Registratie: Maart 2009

- Laatst online: 25-06 16:01

Emoji fan 👽🦑🦋🍓

:strip_exif()/u/295799/cryava.gif?f=community)

Moet 9 euro betalen (dus 0 door de drempel). Vanavond maar even van mijn vrouw invullen, kijken wat daar uitkomt. Ik verwacht niet veel spannends. Do tijd van hoge teruggaven ivm studeren/minder werken zijn duidelijk over.

Overigens zijn mijn buitenlandse rekeningen niet automatisch ingevuld, maar ik zie geen methode ze toe te voegen. Nu komt dit bedrag toch niet boven de grens uit, dus het maakt effectief geen verschil, maar dat kan natuurlijk veranderen. Zal ongetijfeld aan mij liggen dat ik daar overheenkijk hoor.

Overigens zijn mijn buitenlandse rekeningen niet automatisch ingevuld, maar ik zie geen methode ze toe te voegen. Nu komt dit bedrag toch niet boven de grens uit, dus het maakt effectief geen verschil, maar dat kan natuurlijk veranderen. Zal ongetijfeld aan mij liggen dat ik daar overheenkijk hoor.

- Richard

- Registratie: Augustus 2000

- Laatst online: 02:07

Kuru Kuru Kururin

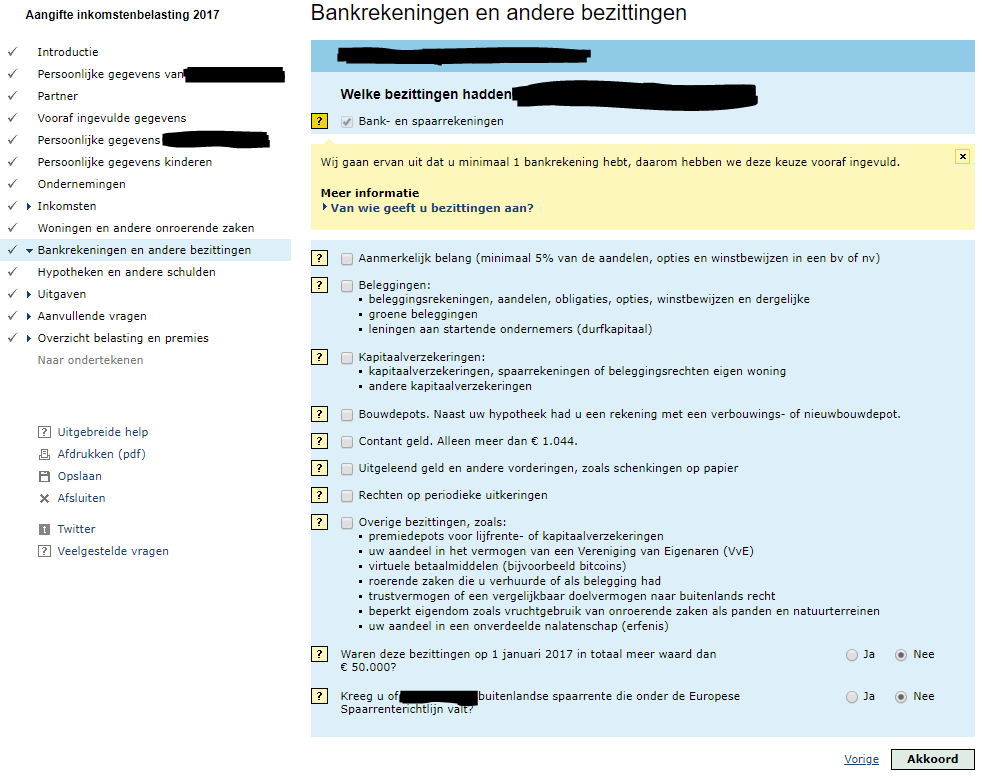

Onder kopje Bank- en spaarrekeningen:i7x schreef op vrijdag 2 maart 2018 @ 10:26:

Moet 9 euro betalen (dus 0 door de drempel). Vanavond maar even van mijn vrouw invullen, kijken wat daar uitkomt. Ik verwacht niet veel spannends. Do tijd van hoge teruggaven ivm studeren/minder werken zijn duidelijk over.

Overigens zijn mijn buitenlandse rekeningen niet automatisch ingevuld, maar ik zie geen methode ze toe te voegen. Nu komt dit bedrag toch niet boven de grens uit, dus het maakt effectief geen verschil, maar dat kan natuurlijk veranderen. Zal ongetijfeld aan mij liggen dat ik daar overheenkijk hoor.

Hadden u of XXX of uw minderjarige kinderen nog een bankrekening?

20*350ZO45°

- i7x

- Registratie: Maart 2009

- Laatst online: 25-06 16:01

Emoji fan 👽🦑🦋🍓

Ik zie dat nergens (voel mij echt heel dom)

- Trichoglossus

- Registratie: December 2008

- Laatst online: 09:53

:strip_icc():strip_exif()/u/283582/crop5f533768edbff_cropped.jpeg?f=community)

Ik heb voor het eerst kosten voor een operatie ingevuld, werd niet vergoed door mijn verzekering.

Ik neem aan dat ik dat op een later tijdstip nog wel moet gaan bewijzen aan de hand van facturen, of wat dan ook?

Ik neem aan dat ik dat op een later tijdstip nog wel moet gaan bewijzen aan de hand van facturen, of wat dan ook?

- Jiffy

- Registratie: Februari 2002

- Laatst online: 08:07

God, you're ugly!

Alleen als daar om gevraagd wordt.

Life sucks. Then you die. Then they throw mud in your face. Then you get eaten by worms. Be happy it happens in that order...

:strip_icc():strip_exif()/u/405546/crop564af46129310.jpeg?f=community)

Als je bij die op een na laatste vraag voor "Ja" kiest zul je daarna de afzonderlijke (spaar-) rekeningen moeten specificeren volgens mij.i7x schreef op vrijdag 2 maart 2018 @ 10:52:

[...]

[afbeelding]

Ik zie dat nergens (voel mij echt heel dom)

- Richard

- Registratie: Augustus 2000

- Laatst online: 02:07

Kuru Kuru Kururin

Ik ga er even vanuit dat je helemaal geen nederlandse bank- of spaarrekening hebt. Daarom zegt de Belastingdienst dat ze het vinkje al aan hebben gezet omdat ze ervan uit gaan dat je in ieder geval "ergens" 1 rekening hebt. En als die (samen met je partner) niet de 2x25.000 = 50.000 overstijgt; hoef je verder niet uit te specificeren.i7x schreef op vrijdag 2 maart 2018 @ 10:52:

[...]

[afbeelding]

Ik zie dat nergens (voel mij echt heel dom)

20*350ZO45°

- i7x

- Registratie: Maart 2009

- Laatst online: 25-06 16:01

Emoji fan 👽🦑🦋🍓

Dat had ik inderdaad al geprobeerd (want ik weet dat je het enkel hoeft te doen als het bedrag erboven komt), maar alles wat er dan gebeurt is dat de vraag erna verdwijnt. Er komen geen extra vragen. Echter, ik heb het nu nog eens gecontroleerd, en de extra vragen komen dan pas tevoorschijn als je op Volgende klikt.Arrne schreef op vrijdag 2 maart 2018 @ 10:58:

[...]

Als je bij die op een na laatste vraag voor "Ja" kiest zul je daarna de afzonderlijke (spaar-) rekeningen moeten specificeren volgens mij.

Mysterie opgelost, en bedankt allen.

- Dutchy88

- Registratie: December 2012

- Laatst online: 08:47

Ligt het aan mij of is de verdeling dit jaar anders in elkaar gezet?

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

- Martinusz

- Registratie: December 2006

- Laatst online: 09:12

Dutchy88 schreef op vrijdag 2 maart 2018 @ 11:04:

Ligt het aan mij of is de verdeling dit jaar anders in elkaar gezet?

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

Dus gewoon lekker schuiven totdat je het grootste totaalbedrag terug krijgt.

Float like a butterfly, sting like a bee.

Verwijderd

Als je niet genoeg kan verdelen, is dat natuurlijk mogelijk.Dutchy88 schreef op vrijdag 2 maart 2018 @ 11:04:

Ligt het aan mij of is de verdeling dit jaar anders in elkaar gezet?

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

Dat heb ik geprobeerd, het totaal bedrag blijft altijd hetzelfde, vreemd genoeg. Ik kon schuiven tot ik een ons woog, het totaal veranderde niet. Al met al ben ik toch blij met de teruggaveMartinusz schreef op vrijdag 2 maart 2018 @ 11:08:

[...]

ik snap weinig van je geschetste probleem, je vult bedrag in bij 1 van de 2 en drukt op bereken, that's it.

Dus gewoon lekker schuiven totdat je het grootste totaalbedrag terug krijgt.

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Nope, maar wellicht zijn er extra aftrekposten (IACK?) die er voor zorgen dat je niet op -45 euro uitkomt.Dutchy88 schreef op vrijdag 2 maart 2018 @ 11:04:

Ligt het aan mij of is de verdeling dit jaar anders in elkaar gezet?

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

Wij komen ook al tijden niet meer op de -45 euro uit, maar het verschil tussen max terug te krijgen of alles op 1 persoon zetten scheelt nogal fors (1,5k ongeveer)

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Heeft er iemand al OV-reiskosten proberen af te trekken van de belasting?

Ik heb een half jaar gewerkt op 44 km van mijn woonplaats en daarvoor geen vergoeding ontvangen terwijl ik wel gemiddeld 3 dagen in de week de trein nam. Deze gegevens kon ik invullen bij het werk maar daarna zie ik niet op het formulier hoe ik daadwerkelijk reiskosten kan aftrekken.

Ik heb een half jaar gewerkt op 44 km van mijn woonplaats en daarvoor geen vergoeding ontvangen terwijl ik wel gemiddeld 3 dagen in de week de trein nam. Deze gegevens kon ik invullen bij het werk maar daarna zie ik niet op het formulier hoe ik daadwerkelijk reiskosten kan aftrekken.

Verwijderd

Rekent 'ie dat zelf niet uit?AlbertJP schreef op vrijdag 2 maart 2018 @ 11:23:

Heeft er iemand al OV-reiskosten proberen af te trekken van de belasting?

Ik heb een half jaar gewerkt op 44 km van mijn woonplaats en daarvoor geen vergoeding ontvangen terwijl ik wel gemiddeld 3 dagen in de week de trein nam. Deze gegevens kon ik invullen bij het werk maar daarna zie ik niet op het formulier hoe ik daadwerkelijk reiskosten kan aftrekken.

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Zou ik verwachten maar in de berekening aan het eind zie ik het niet terug. Daar staat bij box 1: inkomen (klopt) aftrek van giften (klopt ook), verder geen aftrek. Of hoort dit niet bij box 1?

[ Voor 59% gewijzigd door AlbertJP op 02-03-2018 11:30 ]

Verwijderd

Sure? Wellicht ten overvloede; het is een aftrekpost. Je krijgt dus geen netto cash onder aan de streep, het gaat van je (box I) inkomen af.AlbertJP schreef op vrijdag 2 maart 2018 @ 11:29:

Zou ik verwachten maar in de berekening aan het eind zie ik het niet terug.

ah, je had het bericht gewijzigd. Lastig te zeggen zo, zonder inzicht in de cijfers

[ Voor 12% gewijzigd door Verwijderd op 02-03-2018 11:32 ]

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Ik heb 'm al gevonden, moest nog een keer akkoord klikken nadat ik dingen veranderd had en nu komt het wel tevoorschijn als ik de 'details' van 'inkomsten uit werk' aanklik.

/u/295372/piq_51496_60x60.png?f=community)

Ik denk eerder dat de belasting dit keer wel netjes correct is afgedragen voor jouwzelf en je vrouw. Als je niets invult bij de één, zal die gewoon niks krijgen, maar ook niks betalen.Dutchy88 schreef op vrijdag 2 maart 2018 @ 11:04:

Ligt het aan mij of is de verdeling dit jaar anders in elkaar gezet?

Wij krijgen samen een X bedrag terug, dit bedrag kan ik verdelen tussen mij en mijn vrouw. Hoe ik het ook verdeel ik krijg niet meer de situatie te zien dat een van ons b.v. tot €45 moet betalen en de ander een gunstig bedrag terug krijgt hierdoor.

Je hoeft alleen te betalen als ze te weinig belasting hebben geind gedurende het jaar. Dat kan doordat je meer bent gaan verdienen etc. Extra baantjes etc. Maar als het door het jaar heen netjes is bijgehouden (door de werkgever) dan hoef je normaal niet bij te betalen.

Dus denk eerder dat het daar aan ligt.

Hier maakt schuiven wel uit. Hoe meer ik naar mezelf schuif, hoe meer we terugkrijgen. Maar gek genoeg, als ik het volledige bedrag neem krijgen we 2 euro minder terug... dan wanneer mijn vrouw een paar euro terugkrijgt en ik de andere 99%.

Belasting, het blijft bijzonder. Leuk trouwens ook die inkomensafhankelijke combinatiekorting. Nog nooit van gehoord, een vreemde regeling IMHO, but i'll take it

- AlbertJP

- Registratie: Maart 2012

- Laatst online: 06-06 16:16

Heb nog wel een ander punt, bij een andere werkgever wijken de bedragen af van de jaaropgave.

Het vooringevulde loon kan ik wel op de laatste loonstrook als cumulatief 'svw. loon' terugvinden maar het bedrag op de jaaropgave is het 'brutoloon'. Heeft deze werkgever het verkeerde loon aan de belasting doorgegeven of had het andere bedrag op de jaaropgave moeten staan?

Het verschil tussen beide soorten loon is de inhouding ZW aanvullend (0.58%) plus een transitievergoeding. De loonheffing wijkt ook af bij dit bedrijf: de loonheffing op de transitievergoeding zit niet in het bedrag in de vooringevulde aangifte maar is wel meegenomen op de jaaropgave.

Heeft iemand een idee hoe het zit met de transitievergoeding die ik kreeg toen ik uit dienst ging (dit bedrag kwam voor mij overigens als een totale verrassing, het stond niet in mijn contract) en de belasting?

Het vooringevulde loon kan ik wel op de laatste loonstrook als cumulatief 'svw. loon' terugvinden maar het bedrag op de jaaropgave is het 'brutoloon'. Heeft deze werkgever het verkeerde loon aan de belasting doorgegeven of had het andere bedrag op de jaaropgave moeten staan?

Het verschil tussen beide soorten loon is de inhouding ZW aanvullend (0.58%) plus een transitievergoeding. De loonheffing wijkt ook af bij dit bedrijf: de loonheffing op de transitievergoeding zit niet in het bedrag in de vooringevulde aangifte maar is wel meegenomen op de jaaropgave.

Heeft iemand een idee hoe het zit met de transitievergoeding die ik kreeg toen ik uit dienst ging (dit bedrag kwam voor mij overigens als een totale verrassing, het stond niet in mijn contract) en de belasting?

- Dutchy88

- Registratie: December 2012

- Laatst online: 08:47

Dat bedoel ik inderdaad, schuiven heeft dit jaar totaal geen zin. (althans in mijn geval)redfoxert schreef op vrijdag 2 maart 2018 @ 11:13:

[...]

Dat heb ik geprobeerd, het totaal bedrag blijft altijd hetzelfde, vreemd genoeg. Ik kon schuiven tot ik een ons woog, het totaal veranderde niet. Al met al ben ik toch blij met de teruggave

- fisbel

- Registratie: Augustus 2014

- Laatst online: 19-02-2023

Ik zie het nu ook. Inderdaad is er in mijn voorbeeld geen recht meer op de combinatiekorting omdat ongeacht de geboortedatum in 2004 het kind op 1 januari 2017 12 jaar is. Dus toch fiscaal nadeel als het kind geboren wordt op 1 juli of later in het jaar.Tehh schreef op vrijdag 2 maart 2018 @ 08:38:

[...]

Of je nu geboren bent in februari, mei, oktober of december 2004; op 1 januari 2005 zijn ze allemaal nul jaar oud. En op 1 januari 2017 zijn beide kinderen 12, hoe kom je er bij dat voor het kind dat op 1 oktober 2004 geboren is in 2017 nog wel recht op IACK is?

- Capacitor

- Registratie: December 2008

- Laatst online: 10:16

/u/284751/capacitor%2520II.GIF?f=community)

Ik heb vorig jaar een nieuwbouwwoning gekocht met mijn vriendin (nog niet af). We wonen op dit moment nog niet samen, dus zijn nog geen fiscale partners. De hypotheekrente moeten we allebei voor de helft aftrekken, maar mag ik overige kosten (notaris, hypotheekadviseur, bouwrente) wel geheel bij mij aftrekken of moet dat ook 50/50? Het is voordeliger om alles bij mij af te trekken, dus vandaar de vraag.

Kon zo geen duidelijkheid vinden in het aangifteprogramma of op de site van de BD.

Tevens heb ik nog geen WOZ-beschikking gekregen, dus moet ik de WOZ-waarde schatten. Klopt het dat de WOZ in principe niet uitmaakt voor de aangifte inkomstenbelasting daar het eigenwoningforfait toch 0% is voor een woning die niet af is?

Welke waarde zal ik schatten? Ik kom op verdieping 4 te wonen en er is nu t/m verdieping 1 gebouwd. Voldoe ik dan met alleen de grondwaarde?

Kon zo geen duidelijkheid vinden in het aangifteprogramma of op de site van de BD.

Tevens heb ik nog geen WOZ-beschikking gekregen, dus moet ik de WOZ-waarde schatten. Klopt het dat de WOZ in principe niet uitmaakt voor de aangifte inkomstenbelasting daar het eigenwoningforfait toch 0% is voor een woning die niet af is?

Welke waarde zal ik schatten? Ik kom op verdieping 4 te wonen en er is nu t/m verdieping 1 gebouwd. Voldoe ik dan met alleen de grondwaarde?

Nee hoor. Want jij heb het 1e jaar direct combikorting gehad. Ik heb het eerste jaar (0 tot 3 maanden) geen combikorting gehad.fisbel schreef op vrijdag 2 maart 2018 @ 12:52:

[...]

Ik zie het nu ook. Inderdaad is er in mijn voorbeeld geen recht meer op de combinatiekorting omdat ongeacht de geboortedatum in 2004 het kind op 1 januari 2017 12 jaar is. Dus toch fiscaal nadeel als het kind geboren wordt op 1 juli of later in het jaar.

Iemand die wellicht mijn situatie wat kan verduidelijken?

Situatie:

Salaris x incl heffingskorting

WIA uitkering Y excl heffingskorting

AO uitkering Z excl heffingskorting

Even gerekend buiten hypotheek aftrek moet ik nu in een keer bijna 2600,- terug betalen. Voorheen (1 salaris, geen uitkeringen) kreeg ik (dankzij de hypotheekrente) altijd juist geld terug.

Volgens de belastingdienst kan dit komen omdat iedere partij de laagste belastingschaal toepast terwijl het verzamelinkomen hoger uitkomt. Klinkt logisch. Alleen snap ik de hoogte van het bedrag niet helemaal.

Uitgaand van het verschil tussen schaal 1 36.55% en schaal 2/3 40.8% zou ik dus 4.3% te weinig belasting hebben betaald over een bedrag boven de 19982 euro. Ik kom daar ongeveer 40000 overheen en dan kom ik zelf uit op een bedrag 1720 nog te betalen. Zelfs eigenlijk nog iets lager want een deel van mijn salaris komt ook al boven die drempel uit dus naar ik mag aannemen heeft mijn werkgever daar ook de juiste belastingen over ingehouden.

Waar gaat mijn logica mis? Of heeft 1 van de partijen gewoon een fout gemaakt?

Situatie:

Salaris x incl heffingskorting

WIA uitkering Y excl heffingskorting

AO uitkering Z excl heffingskorting

Even gerekend buiten hypotheek aftrek moet ik nu in een keer bijna 2600,- terug betalen. Voorheen (1 salaris, geen uitkeringen) kreeg ik (dankzij de hypotheekrente) altijd juist geld terug.

Volgens de belastingdienst kan dit komen omdat iedere partij de laagste belastingschaal toepast terwijl het verzamelinkomen hoger uitkomt. Klinkt logisch. Alleen snap ik de hoogte van het bedrag niet helemaal.

Uitgaand van het verschil tussen schaal 1 36.55% en schaal 2/3 40.8% zou ik dus 4.3% te weinig belasting hebben betaald over een bedrag boven de 19982 euro. Ik kom daar ongeveer 40000 overheen en dan kom ik zelf uit op een bedrag 1720 nog te betalen. Zelfs eigenlijk nog iets lager want een deel van mijn salaris komt ook al boven die drempel uit dus naar ik mag aannemen heeft mijn werkgever daar ook de juiste belastingen over ingehouden.

Waar gaat mijn logica mis? Of heeft 1 van de partijen gewoon een fout gemaakt?

Verwijderd

Is lastig te zeggen zonder inzicht in alle cijfers. Het antwoord op de vraag is verder ook niet zo interessant, want het verandert immers niets aan de situatie.Purrel schreef op vrijdag 2 maart 2018 @ 13:17:

Iemand die wellicht mijn situatie wat kan verduidelijken?

Situatie:

Salaris x incl heffingskorting

WIA uitkering Y excl heffingskorting

AO uitkering Z excl heffingskorting

Even gerekend buiten hypotheek aftrek moet ik nu in een keer bijna 2600,- terug betalen. Voorheen (1 salaris, geen uitkeringen) kreeg ik (dankzij de hypotheekrente) altijd juist geld terug.

Volgens de belastingdienst kan dit komen omdat iedere partij de laagste belastingschaal toepast terwijl het verzamelinkomen hoger uitkomt. Klinkt logisch. Alleen snap ik de hoogte van het bedrag niet helemaal.

Uitgaand van het verschil tussen schaal 1 36.55% en schaal 2/3 40.8% zou ik dus 4.3% te weinig belasting hebben betaald over een bedrag boven de 19982 euro. Ik kom daar ongeveer 40000 overheen en dan kom ik zelf uit op een bedrag 1720 nog te betalen. Zelfs eigenlijk nog iets lager want een deel van mijn salaris komt ook al boven die drempel uit dus naar ik mag aannemen heeft mijn werkgever daar ook de juiste belastingen over ingehouden.

Waar gaat mijn logica mis? Of heeft 1 van de partijen gewoon een fout gemaakt?

Het veranderd wellicht weinig aan de huidige situatie. Maar als mijn klad berekening klopt heeft - gok ik - mijn werkgever een foutje gemaakt door te weinig in te houden en kan contact met hun opnemen natuurlijk voorkomen dat ik volgend jaar weer een flink bedrag moet afdragen.Verwijderd schreef op vrijdag 2 maart 2018 @ 13:27:

[...]

Is lastig te zeggen zonder inzicht in alle cijfers. Het antwoord op de vraag is verder ook niet zo interessant, want het verandert immers niets aan de situatie.

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Je logica gaat niet zo zeer misPurrel schreef op vrijdag 2 maart 2018 @ 13:17:

Iemand die wellicht mijn situatie wat kan verduidelijken?

Situatie:

Salaris x incl heffingskorting

WIA uitkering Y excl heffingskorting

AO uitkering Z excl heffingskorting

Even gerekend buiten hypotheek aftrek moet ik nu in een keer bijna 2600,- terug betalen. Voorheen (1 salaris, geen uitkeringen) kreeg ik (dankzij de hypotheekrente) altijd juist geld terug.

Volgens de belastingdienst kan dit komen omdat iedere partij de laagste belastingschaal toepast terwijl het verzamelinkomen hoger uitkomt. Klinkt logisch. Alleen snap ik de hoogte van het bedrag niet helemaal.

Uitgaand van het verschil tussen schaal 1 36.55% en schaal 2/3 40.8% zou ik dus 4.3% te weinig belasting hebben betaald over een bedrag boven de 19982 euro. Ik kom daar ongeveer 40000 overheen en dan kom ik zelf uit op een bedrag 1720 nog te betalen. Zelfs eigenlijk nog iets lager want een deel van mijn salaris komt ook al boven die drempel uit dus naar ik mag aannemen heeft mijn werkgever daar ook de juiste belastingen over ingehouden.

Waar gaat mijn logica mis? Of heeft 1 van de partijen gewoon een fout gemaakt?

Wat wel mis gaat, is dat er niet alleen naar die zaken wordt gekeken die jij benoemd, maar dat het Nederlandse belastingstelsel enorm complex is (mede door alle extra en aanvullende regeltjes die er ieder jaar weer bijkomen en wegvallen).

Indien het echt een complex verhaal wordt, loop dan een belastingadviseur binnen.

- qadn

- Registratie: Juni 2007

- Laatst online: 31-03-2025

Pinnacle of Perversion

:strip_icc():strip_exif()/u/223437/me001.jpg?f=community)

Wie heeft het betaald?Capacitor schreef op vrijdag 2 maart 2018 @ 13:05: De hypotheekrente moeten we allebei voor de helft aftrekken, maar mag ik overige kosten (notaris, hypotheekadviseur, bouwrente) wel geheel bij mij aftrekken of moet dat ook 50/50?

Te koop: Agfa clack; DM voor details.

Verwijderd

Waar kan ik precies de aftrekposten zoals boeterente en verkoopkosten (courtage) huis invullen?

Verwijderd

Verkoopkosten? Zijn die aftrekbaar dan? Als ik me niet vergis alleen de kosten die gerelateerd zijn aan het verkrijgen van een lening voor de aanschaf van een huis. Boeterente is wel aftrekbaar dacht ik. Die moet voor zover ik weet gewoon bij de normale hypotheekrente worden opgeteld.Verwijderd schreef op vrijdag 2 maart 2018 @ 13:47:

Waar kan ik precies de aftrekposten zoals boeterente en verkoopkosten (courtage) huis invullen?

Verwijderd

Loop de vragen even één voor één door en lees goed wat er staat. Als je een huis hebt verkocht en een ander huis hebt gekocht, krijg je te maken met de bijleenregeling. Die kan behoorlijk ingewikkeld worden..Verwijderd schreef op vrijdag 2 maart 2018 @ 13:47:

Waar kan ik precies de aftrekposten zoals boeterente en verkoopkosten (courtage) huis invullen?

Verkoopkosten zijn zoals gezegd niet aftrekbaar.

- Trichoglossus

- Registratie: December 2008

- Laatst online: 09:53

Afwachten dus. En als het zo ver komt, nog hopen dat ze het accepteren.Jiffy schreef op vrijdag 2 maart 2018 @ 10:56:

Alleen als daar om gevraagd wordt.

En anders?

Verwijderd

Anders wordt de aftrekpost geweigerd. Je krijgt echt niet meteen een boete, alleen bij opzet of grove schuld.Trichoglossus schreef op vrijdag 2 maart 2018 @ 14:31:

[...]

Afwachten dus. En als het zo ver komt, nog hopen dat ze het accepteren.

En anders?

De manier van je vraagstelling wekt overigens wel de indruk dat er iets niet helemaal klopt aan je verhaal hoor.. Is er reden om aan te nemen dat de belastingdienst moeilijk gaat doen als ze eens goed naar die aftrekpost gaan kijken?

- Rukapul

- Registratie: Februari 2000

- Laatst online: 10:01

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Waar ben je bang voor?Trichoglossus schreef op vrijdag 2 maart 2018 @ 14:31:

[...]

Afwachten dus. En als het zo ver komt, nog hopen dat ze het accepteren.

En anders?

Gewoon de papieren goed bewaren / inscannen. Als je facturen hebt voor een niet al te absurde medische behandeling dan heb je ook geen reden om te twijfelen aan de acceptatie ervan.

Grote kans overigens dat er nooit om gevraagd gaat worden.

- Trichoglossus

- Registratie: December 2008

- Laatst online: 09:53

Het is 100% gerelateerd aan mijn aandoening, maar niet strikt noodzakelijk om een operatie te laten doen.

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()