Ik heb vanochtend mijn auto-invest settings nog maar eens onder de loep genomen. Ik heb zelf wat statistieken op een rij gezet in Excel en op basis daarvan i.c.m.

deze uitstekende blog-post een selectie gemaakt.

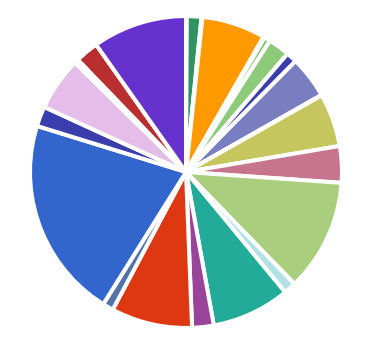

Ik heb gekeken naar de twintig grootste loan originators, naar uitstaand volume aan leningen op het Mintos platform. De keuze voor twintig loan originators is redelijk arbitrair, ik wilde het praktisch houden alhoewel ik wel denk dat een grotere portefeuille schaal- en diversificatie-voordelen met zich mee kan brengen.

Als basisfilters heb ik toegepast dat het om EUR leningen moet gaan en dat de leningen buyback guarantee hebben, ik kom dan tot de volgende twintig originators.

Aan de hand van de data die op Mintos

beschikbaar is voor de loan originators en de Mintos

statistics heb ik enkele metrics op een rij gezet welke ik relevant vind.

- Loan type: bij auto leningen is er sprake van fysiek onderpand (voorkeur). Een STL is gewoon een persoonlijke lening, maar dan met een korte(re) looptijd. In Nederland kunnen geldverstrekkers redelijk ver gaan in het terughalen van het verstrekte geld, ik vermoed dat de mogelijkheden hiertoe in m.n. Oost-Europa minder zijn. Ik sluit Factoring en Business loans uit, ik denk dat deze segmenten het eerder lastig gaan krijgen bij een volgende crisis dan bijvoorbeeld persoonlijke leningen. Bij de vorige crisis zag je ook dat het even duurt voordat de crisis daadwerkelijk in de reële economie doorwerkt.

- Skin in the game: hoe hoger hoe beter; ik sluit op basis hiervan geen originators uit.

- Jaren actief: hoe langer hoe beter. De meeste originators zijn na de financiële crisis ontstaan. Het in default geraakte Eurocent was slechts enkele maanden actief op Mintos. Ik besef me nu dat ik hier heb gekeken naar het aantal jaren dat de loan originator bestaat, niet naar het aantal jaren dat de loan originator actief is op Mintos. Ik sluit geen loan originators uit op basis van het aantal actieve jaren, maar houd er wel rekening mee in de uiteindelijke verdeling.

- Percentage van de totale amount aan leningen op het Mintos platform: hoe lager hoe beter vind ik i.v.m. diversificatie; het is in mijn ogen niet wenselijk dat een loan originator volledig afhankelijk is van het Mintos platform, meerdere funding sources verkleind het risico. Een percentage boven de 100% zou niet voor mogen komen. In mijn ogen is dat een teken van slechte financiële rapportering, ik sluit deze loan originators uit.

- Net annualised return: hoe hoger des te beter, maar ook des te risicovoller. Het gemiddelde percentage ligt rond de 12%, ik sluit op basis hiervan geen loan originators uit.

- Investment structure: ik zie een directe investment structure als minder risicovol. Hierbij heb je een directe claim op de uiteindelijke lener en dus meer zekerheid bij een eventueel faillissement van de loan originator. Ik sluit indirecte investment structures uit als er geen pledge op de assets is (dit komt niet voor/deels bij Banknote).

- Leverage ratio: berekend als equity / total liabilities. Hoe hoger hoe beter. Ik vind dat deze toch wel minimaal 10% moet zijn om schokken op te vangen; op basis daarvan valt Lendo af.

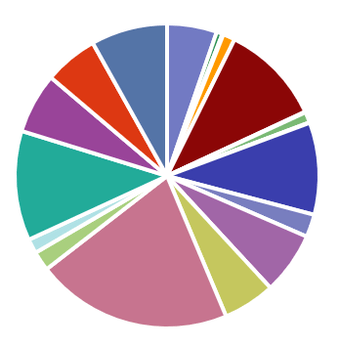

Na het toepassen van bovenstaande criteria kom ik tot de volgende subselectie.

Dan de wat meer subjectieve selectiecriteria. GetBucks is voornamelijk in Afrika actief, ik beschouw dat als risicovoller dan (Oost-)Europa en daarom sluit ik deze loan originator uit. En op de één of andere manier heb ik geen goed gevoel bij Iute Credit, ze zijn actief in het wat minder ontwikkelde deel van Oost-Europa (Albanië, Kosovo). Dat kan heel goed zijn voor de spreiding, maar toch sluit ik deze uit (erg subjectief, ik weet het). Kijken we verder naar de geografische spreiding en met name ook naar de prestaties, dan viel het me op dat Mogo leningen het in bepaalde landen behoorlijk slechter doen dan in andere landen (zie

statistics link). Op basis hiervan heb ik Mogo leningen in Litouwen, Roemenië en Bulgarije uitgesloten.

Tenslotte heb ik mijn lijstje loan originators aangevuld met Aasa, Credissimo en Vizia; deze hebben goede statistieken en een goede score op de hierboven genoemde

site maar vallen op basis van hun portefeuille omvang buiten de top twintig grootste loan originators.

Als investment rate heb ik voor 9-12% gekozen met een maximale resterende looptijd van 12 maanden.

Ik ben benieuwd welke settings jullie hanteren, voor een deel blijft het natuurlijk subjectief, maar ik denk wel dat je je risico's enigszins kan beperken d.m.v. een stukje onderzoek/analyse.

/u/1830/acm.png?f=community)

/u/412392/crop5e4beb284fc98_cropped.png?f=community)

:strip_icc():strip_exif()/u/181420/crop5a1d06021b5ae_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/37855/icoon.jpg?f=community)

/u/79923/DUT11.png?f=community)

:strip_icc():strip_exif()/u/253181/crop5e31727079e83_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/126677/crop5db3098e0d250.jpeg?f=community)

:strip_icc():strip_exif()/u/166719/crop5c6668cbdfe63_cropped.jpeg?f=community)

:strip_exif()/u/206557/captain-obvious.gif?f=community)

:strip_icc():strip_exif()/u/20205/IconMindGames.jpg?f=community)

{kind=link}