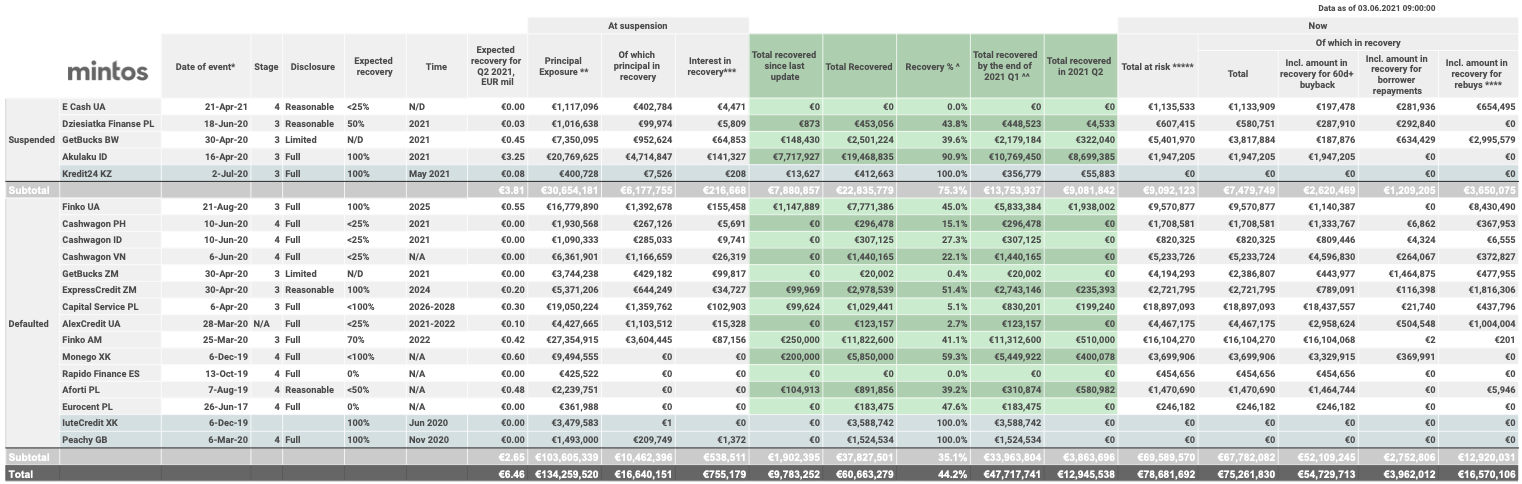

Zeker, maar let wel dat er op Mintos circa 100 actieve lending company , country combinaties zitten. Een aantal partijen zijn daarin natuurlijk wel redelijk verweven, want is dezelfde parent company binnen diverse landen. Maar hoeft niet, zo is bijvoorbeeld nog niet alles van ExpressCredit of Finko defaulted, een aantal staan nog open.

Had je in alle 120 een gelijke inleg, hypothetisch voor rekengemak even 100 in ieder. Dan had je 12000 geïnvesteerd staan. Bij het vallen van 18 van deze LO's, ja, had je 1800 ingeleverd. Maar aan de andere kant, tegen de 11.42% average interest rate, waar ik in de praktijk in ieder geval bij benadering erg dichtbij zit in ieder geval met 11.46%, had je met 1 jaartje vasthouden, zelfs indien je uitgaat van het meest ongunstige scenario, dag 1 na inleg deze 1800 kwijt, alsnog 10400 resterend gehad wat na 1 jaar al weer 11588 geweest was. Sure, je staat nog niet quitte, maar de kans is groot dat je in ieder geval het volgende jaar toch weer gewoon in de plus draait.

En natuurlijk is dit toch wel een beetje het meest zwarte scenario met een all equal diversificatie. In de praktijk zijn deze 18 LO's natuurlijk niet allemaal op dag 1 van je inleg gevallen.

Nota bene, zelfs van de 1800 die je 'kwijt' was, komt sowieso een deel nog terug. Nee, zeker geen 100%, maar voor diverse LO's lijkt dat wel bereikt te gaan worden. En op basis van zoals het overzicht er nu voor staat, en rekentechnisch wederom even makkelijk, laten we zeggen 50%. Dan kom je dus uit op 900 nog terug. En zou je met dat meegenomen, toch alsnog winst gemaakt hebben met een totaal van 12488. Sure, het is maar 4% rendement. En qua timing niet eens zozeer echt op een jaar omdat de terugbetalingen wat op zich laten wachten.

Maar all in all zou je een bijzonder slecht jaar dan alsnog niet met verlies uitgaan. En als je dat afzet tegenover de hiervoor diverse goede jaren die Mintos gehad heeft, iets dat ik persoonlijk in de komende jaren toch eigenlijk ook wel weer zie voortzetten, zie ik het persoonlijk zo slecht in ieder geval nog altijd niet.

Het probleem ontstaat natuurlijk vooral wanneer je redelijk scheef geïnvesteerd hebt. Valt dan de lending company waar je naar verhouding aanzienlijk meer in zit, ja, dan kan het al snel vele jaren duren eer je daar van herstelt.

fsfikke schreef op zaterdag 22 mei 2021 @ 23:55:

Er zijn sindsdien inderdaad geen grote LO’s omgevallen. Dus of je nou de hoogste of de laagste rentes had gekozen, je had geen leningen in recovery gehad. Op basis daarvan denk ik niet dat je kan zeggen dat je een gouden handje hebt voor het uitkiezen van leningen

Uiteindelijk gaat niemand die gouden hand hebben. Sterker nog, als je het mij vraagt neem je enkel en alleen maar een aanzienlijk risico door te denken dat je dit wel hebt. Kijk je naar de data van gevallen LO's, dan is daar geen eenduidig patroon in te herkennen. Niet beperkt tot een bepaald deel van de wereld, niet beperkt tot bijvoorbeeld enkel slechte scores vooraf.

Spreiden is dan ook al snel gewoon de beste manier om je tegen de risico's te wapenen.

Verder hoewel geen nieuwe defaulted LO's, is bijvoorbeeld E Cash een krappe maand geleden nog wel op suspended gezet. Het geld daarbij heeft voorlopig dan ook nog de pending status, maar kan zomaar eens in recovery gaan worden.

fsfikke schreef op zaterdag 22 mei 2021 @ 23:55:Als jij het risico wilt beperken door die iets minder onzekere leningen te kiezen kan dat een prima strategie zijn. Maar Corona heeft wel aangetoond dat geen enkele LO zeker is voor zo een crisis. Daarbij heeft het ook aardig wat zwakke punten van Mintos blootgelegd.

Daarmee eigenlijk niets nieuws. Geen enkel bedrijf is too big to fail. Iets dat in de crash in 2008 bijvoorbeeld ook duidelijk was. Tot en met het vallen van banken aan toe.

/u/79923/DUT11.png?f=community)

/u/255418/usericon.png?f=community)

:strip_icc():strip_exif()/u/37855/icoon.jpg?f=community)

:strip_icc():strip_exif()/u/147618/crop640f2e86649f4_cropped.jpg?f=community)

/u/9354/imagesmall.png?f=community)

:fill(white):strip_exif()/f/image/RNbkgSG6cQUmcm5gpUcTFuup.png?f=user_large)

:fill(white):strip_exif()/f/image/aBchSvQyM4gzmmRCdZqQjBbv.png?f=user_large)

:strip_exif()/u/59764/crop577cc63b7b4dd.gif?f=community)

:strip_icc():strip_exif()/u/2411/1691-cartoon-mario-princess-1up-hump.jpg?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

:fill(white):strip_exif()/f/image/CDsPhyNJOpYai2wtbeyQxdx3.png?f=user_large)

/u/1830/acm.png?f=community)

:fill(white):strip_exif()/f/image/AdhxSKCiGWDlKVVg5Ua4gFfg.png?f=user_large)

{kind=link}