Dat klinkt inderdaad als prima haalbaar. Zelf heb ik daar ook naar gekeken (soortgelijke bedragen). Als je er in gaat duiken kijk dan bij je bank goed naar de opties "verhogen zonder advies", vaak is er zo'n optie en dat scheelt weer kosten.ramrodwillem schreef op woensdag 2 oktober 2024 @ 13:40:

[...]

Thx , is me duidelijk, het zou bij mij om zo,n €20.000 gaan wat qua inkomen geen probleem is totale hypotheek bedrag zou dan op €180.000 komen bij 2x modaal.

- alaintje

- Registratie: April 2009

- Laatst online: 01:33

Afgelopen pagina's wordt er over gesproken dus zal weer even verder posten.alaintje schreef op vrijdag 20 september 2024 @ 09:39:

Ik zal binnenkort mijn plannen uitgebreid posten.

Maar is het niet ook zo dat als de kortere looptijden relatief hoger zijn, dit betekent dat de bank die dus niet wil verkopen, met de reden dat het voor de bank onzeker is of er winst op lening gemaakt gaat worden?

Deze zin kan nog steeds meerdere uitkomsten hebben uiteraard. (de rente kan wellicht niet zoveel dalen als je denkt, en als je dan de totale rente over de looptijd uitrekent ben je nog niet voordeliger uit. Of je blijft een aantal jaren in deze hogere rente hangen en dan zakt hij wel, maar heb je wel de rente 'vooruit' in de lade gelegd bij de bank).

Maar een gemengd neutraal (licht up of down) voor komende 10-20 maanden lijkt me realistisch, hierbuiten vastzetten voelt voor mij juist als een enorme gok, 2-5 jaar vast.

Dan zou ik voor 10 jaar gaan, dan heb je doorgaans de laagste rente, afhankelijk van de rente ontwikkeling in de laatste jaren kun je extra sparen en dan bij de rente periode kijken of je aflost o.i.d.

Ook ik heb gekeken om mijn overwaarde op te nemen (dit heb ik al eens gedaan voor een klein bedrag en voor een verbouwing).

Op het moment zijn mijn twee hypotheekdelen ongeveer 35% ltv.

Dit had ik graag verhoogd tot 55%, dan blijf ik onder de inschrijfwaarde, dat scheelt weer notariskosten.

Op het moment werk ik parttime, en zou er in theorie genoeg ruimte moeten zijn om die 20% op te nemen (dacht ik: ik gebruikte mijn maandlasten bruto nu vs maandlasten van het totaal bedrag).

Nu komt het, het grootste leningdeel heeft een rentevaste periode van 10< jaar. waardoor de bank verplicht is de rekenrente te gebruiken: deze is 5% of de 10 jaars waarde, kies de hoogste.

Dit betekent dat ik mijn hypotheek nog maar net kan dragen (ik heb op het moment een parttime bruto loon en ben alleen, dus geen groot risico).

Op deze manier was het mogelijk 10% te lenen als het in het huis gestoken zou worden, en 5% als ik het vrij op neem.

Even kort door de bocht, was vrije opname 50% van de ruimte.

Dat foefje was ik dus even vergeten. Met name omdat bij de eerste verhoging, ik de rente ook gemiddeld heb, maar naar beneden

Ik kijk nu dus wederom naar een rentemiddeling, maar ik zit op 1,1% voor 5 jaar. Dus het wringt wel.

En als ik het ga middelen, wil ik het ook meteen omzetten naar 50% LTV aflossingsvrij (dus zowat de volledige toekomstige hypotheek). Alleen verdient dat een aparte rekening ivm rente aftrek, waarbij aflossingsvrij uiteraard geen rente aftrek heeft, maar annuiteit wel. En daarbij speelt weer dat ik steeds minder verwacht te verdienen in vorm van loon, dus renteaftrek minder benut kan worden.

Waar ik nu mee zit, ik ben de bank een boete verschuldigd als ik de rente middel omhoog?

De bank beweert dat ze geld mislopen omdat ze op de geldmarkt destijds voor die 1,1% rente zouden verdienen.

Maar als ik daar nu 2% van maak, begrijp ik niet hoe dit een verlies is voor de bank?

Heeft iemand wat leesvoer voor een rentemiddeling vanuit een lagere rente? Kan het niet makkelijk vinden op internet.

Ook kon de hypotheek adviseur mij dit niet gelijk uitleggen, beetje jammer, gemiste kans.

Absoluut relatief, relatief absoluut.

/u/275760/crop5da9b701a185c_cropped.png?f=community)

@alaintje De vergelijkingsrente is sowieso hoger dan die 1,1% voor 5 jaar. Je huidige rentecontract is eigenlijk geld waard. Je bent sowieso geen boete verschuldigd. Je zou ook de hypotheek in één keer boetevrij mogen aflossen. Graag zelfs, vanuit de bank bekeken.

Je zou dus eigenlijk geld toe moeten krijgen. De bank wil ook best van die 1,1% af. Maar, je krijgt er doorgaans geen vergoeding voor volgens de standaard hypotheekvoorwaarden... De boeterente werkt eigenlijk maar één kant op. Tenzij je een rentederivaat hebt afgesloten

Omdat er vergoeding tegenover het opbreken van dat contract staat, kun je het ook niet inbrengen bij rentemiddeling.

Wat stelt de bank je nu voor? Gewoon de huidige rente voor 10 jaar vast toch?

Je zou dus eigenlijk geld toe moeten krijgen. De bank wil ook best van die 1,1% af. Maar, je krijgt er doorgaans geen vergoeding voor volgens de standaard hypotheekvoorwaarden... De boeterente werkt eigenlijk maar één kant op. Tenzij je een rentederivaat hebt afgesloten

Omdat er vergoeding tegenover het opbreken van dat contract staat, kun je het ook niet inbrengen bij rentemiddeling.

Wat stelt de bank je nu voor? Gewoon de huidige rente voor 10 jaar vast toch?

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- RM-rf

- Registratie: September 2000

- Laatst online: 18:44

1 2 3 4 5 7 6 8 9

:strip_exif()/u/12408/dm_u_judi.gif?f=community)

ik een beetje het idee dat je sowieso in geldkrapte zit en nu hoopt dat op te lossen door meer te gaan lenen, dat gaat het hem niet worden... des te meer je leent, des te hoger je lasten zullen worden.alaintje schreef op vrijdag 4 oktober 2024 @ 16:10:

... En als ik het ga middelen, wil ik het ook meteen omzetten naar 50% LTV aflossingsvrij (dus zowat de volledige toekomstige hypotheek). Alleen verdient dat een aparte rekening ivm rente aftrek, waarbij aflossingsvrij uiteraard geen rente aftrek heeft, maar annuiteit wel. En daarbij speelt weer dat ik steeds minder verwacht te verdienen in vorm van loon, dus renteaftrek minder benut kan worden.

Ook de kredietverstrekker heeft dat natuurlijk goed door

[ Voor 12% gewijzigd door RM-rf op 04-10-2024 17:07 ]

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

- FreakNL

- Registratie: Januari 2001

- Laatst online: 12:30

Well do ya punk?

:strip_icc():strip_exif()/u/20201/clint.jpg?f=community)

20.000 euro moet je gewoon bij elkaar sparen, daar moet je niet je hypotheek voor gaan ophogen als dat navenante kosten met zich meebrengt. Geld maakt geld en lenen kost geld.Valorian schreef op woensdag 2 oktober 2024 @ 13:44:

[...]

Dat klinkt inderdaad als prima haalbaar. Zelf heb ik daar ook naar gekeken (soortgelijke bedragen). Als je er in gaat duiken kijk dan bij je bank goed naar de opties "verhogen zonder advies", vaak is er zo'n optie en dat scheelt weer kosten.

- alaintje

- Registratie: April 2009

- Laatst online: 01:33

Nog geen aanbod, gezien het voor mij afgekaatst was bij het eerste gesprek.JanHenk schreef op vrijdag 4 oktober 2024 @ 16:34:

@alaintje De vergelijkingsrente is sowieso hoger dan die 1,1% voor 5 jaar. Je huidige rentecontract is eigenlijk geld waard. Je bent sowieso geen boete verschuldigd. Je zou ook de hypotheek in één keer boetevrij mogen aflossen. Graag zelfs vanuit de bank bekeken.

Je zou dus eigenlijk geld toe moeten krijgen. De bank wil ook best van die 1,1% af. Maar, je krijgt er doorgaans geen vergoeding voor volgens de standaard hypotheekvoorwaarden... De boeterente werkt eigenlijk maar één kant op. Tenzij je een rentederivaat hebt afgesloten

Omdat er vergoeding tegenover het opbreken van dat contract staat, kun je het ook niet inbrengen bij rentemiddeling.

Wat stelt de bank je nu voor? Gewoon de huidige rente voor 10 jaar vast toch?

Zal een aanvraag doen voor een nieuw aanbod.

Je maakt een typfout, maar ik realiseer mij dat je niks mag af trekken van een aflossingsvrije hypotheek. dat schrijf ik ook. Je schrijft aflossen, maar bedoelt aftrekken denk ik.RM-rf schreef op vrijdag 4 oktober 2024 @ 17:05:

[...]

sorry, maar dit zijn allemaal leuke wensen die je hebt, maar _alle_ rente over een aflossingsvrije hypotheek mag je niet meer aflossen...

sowieso krijg ik een beetje het idee dat je sowieso in geldkrapte zit en nu hoopt dat op te lossen door meer te gaan lenen, dat gaat het hem niet worden... des te meer je leent, des te hoger je lasten zullen worden

Ik heb daarnaast absoluut geen geld tekort. Ik werk zelfs parttime, schijf ik toch?

Ik wil een hefboom maken om te beleggen/investeren.

Absoluut relatief, relatief absoluut.

- Valorian

- Registratie: Januari 2002

- Laatst online: 07-08 21:28

Eens. Al kán het interessant zijn als de rentestand laag genoeg is en je door te lenen je spaargeld ondertussen meer rendement laat maken. Maar hoe lager de lening, hoe (relatief) hoger de adminstratie en afhandelingskosten. Dus voor 20K ophogen lijkt inderdaad niet ideaal, maar het kan natuurlijk prima. Verder is het denk ik persoonlijk. Het kan ook zijn dat iemand het spaargeld wel heeft maar graag liquide houdt. Maar je hebt gelijk: Onderaan de streep kost het geld.FreakNL schreef op vrijdag 4 oktober 2024 @ 17:18:

[...]

20.000 euro moet je gewoon bij elkaar sparen, daar moet je niet je hypotheek voor gaan ophogen als dat navenante kosten met zich meebrengt. Geld maakt geld en lenen kost geld.

Nu nog 18 jaar vast van de 20 jaar te gaan tegen 1,4%. 30 jaar was duurder met het idee dat die laatste twee jaar tegen die tijd ook nog wel mee zou vallen.

- YakuzA

- Registratie: Maart 2001

- Niet online

Wat denk je nou zelluf hey :X

:strip_icc():strip_exif()/u/23872/Y2.jpg?f=community)

Op de pof beleggen is ook geen goed idee.alaintje schreef op vrijdag 4 oktober 2024 @ 17:29:

[...]

Ik wil een hefboom maken om te beleggen/investeren.

Death smiles at us all, all a man can do is smile back.

PSN

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Volgens mij vallen die kosten wel mee . Meestal is de hypotheek al hoger ingeschreven in het kadaster (ofwel door aflossen) , taxatie is niet altijd nodig als de woz hoog genoeg is en wijziging zonder advies is vaak maar paar honderd euro.FreakNL schreef op vrijdag 4 oktober 2024 @ 17:18:

[...]

20.000 euro moet je gewoon bij elkaar sparen, daar moet je niet je hypotheek voor gaan ophogen als dat navenante kosten met zich meebrengt. Geld maakt geld en lenen kost geld.

Als de rente weer naar 2% kruipt is het geen gek idee .

Zeker als je binnen korte tijd 20k kunt sparen:)

Edit: Mits er verder voldoende financiële middelen zijn uiteraard (ga er soms vanuit dat mijn situatie de norm is).

[ Voor 11% gewijzigd door Sport_Life op 04-10-2024 19:03 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- FreakNL

- Registratie: Januari 2001

- Laatst online: 12:30

Well do ya punk?

Bij een zeer lage rente zoals 2 jaar geleden vind ik het inderdaad een ander verhaal hoor. Ik stond toen voor een verbouwing en wilde 60k lenen tegen toen marktrente wat ik ook nog kon aftrekken (want verbouwing). Was zowat gratis en die 60k kon ik ergens anders prima laten renderen (bijv aflossen van een bestaand lening deel met hogere rente). Toen ik echter begon aan de verbouwing was de rente alweer zover gestegen dat het geen zin meer had.Valorian schreef op vrijdag 4 oktober 2024 @ 18:48:

[...]

Eens. Al kán het interessant zijn als de rentestand laag genoeg is en je door te lenen je spaargeld ondertussen meer rendement laat maken. Maar hoe lager de lening, hoe (relatief) hoger de adminstratie en afhandelingskosten. Dus voor 20K ophogen lijkt inderdaad niet ideaal, maar het kan natuurlijk prima. Verder is het denk ik persoonlijk. Het kan ook zijn dat iemand het spaargeld wel heeft maar graag liquide houdt. Maar je hebt gelijk: Onderaan de streep kost het geld.

Wat ik wel een nadeel vond is dat je weer wel een lening aangaat voor 30 jaar. Ik ben in principe niet van plan om de 30 jaar van mijn huidige hypotheek vol maken maar ook dat hangt weer van de situatie af. In 2032 loopt de rentevaste periode van een lening deel af waar dan nog 30k op openstaat. Op dat moment ga ik of direct aflossen of die 30k ergens insteken wat beter rendeert dan aflossen. Zal allemaal van de rentestanden op dat moment afhangen.

[ Voor 17% gewijzigd door FreakNL op 05-10-2024 02:49 ]

- boyette

- Registratie: November 2009

- Laatst online: 16:04

hoezo een lening voor 30 jaarFreakNL schreef op zaterdag 5 oktober 2024 @ 02:44:

[...]

Bij een zeer lage rente zoals 2 jaar geleden vind ik het inderdaad een ander verhaal hoor. Ik stond toen voor een verbouwing en wilde 60k lenen tegen toen marktrente wat ik ook nog kon aftrekken (want verbouwing). Was zowat gratis en die 60k kon ik ergens anders prima laten renderen (bijv aflossen van een bestaand lening deel met hogere rente). Toen ik echter begon aan de verbouwing was de rente alweer zover gestegen dat het geen zin meer had.

Wat ik wel een nadeel vond is dat je weer wel een lening aangaat voor 30 jaar. Ik ben in principe niet van plan om de 30 jaar van mijn huidige hypotheek vol maken maar ook dat hangt weer van de situatie af. In 2032 loopt de rentevaste periode van een lening deel af waar dan nog 30k op openstaat. Op dat moment ga ik of direct aflossen of die 30k ergens insteken wat beter rendeert dan aflossen. Zal allemaal van de rentestanden op dat moment afhangen.

je mag 10% per jaar zeker aflossen

en misschien wel meer

dus je kan het altijd binnen 10 jaar aflossen

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat is dus vooral een psychologisch ding. Je kunt denken: de meerwaarde van de verbouwing is na bijvoorbeeld 10 jaar wel weg, dus ik wil de kosten ook in 10 jaar hebben terugbetaald.FreakNL schreef op zaterdag 5 oktober 2024 @ 02:44:

[...]

Wat ik wel een nadeel vond is dat je weer wel een lening aangaat voor 30 jaar. Ik ben in principe niet van plan om de 30 jaar van mijn huidige hypotheek vol maken maar ook dat hangt weer van de situatie af. In 2032 loopt de rentevaste periode van een lening deel af waar dan nog 30k op openstaat. Op dat moment ga ik of direct aflossen of die 30k ergens insteken wat beter rendeert dan aflossen. Zal allemaal van de rentestanden op dat moment afhangen.

Maar je kunt ook de lening en het 'doel' wat uit elkaar trekken. En denken: zolang de rente lekker laag is, wil ik zo lang mogelijk profiteren van die lage rente en het geld dat die lening mij gaf. Dan zou je misschien eigenlijk zelfs juist nog veel langer die lening willen aanhouden. (Wat helaas fiscaal minder gunstig is.)

:strip_icc():strip_exif()/u/147791/crop56e423ed8d794_cropped.jpeg?f=community)

Ik had in 2014 mijn eerste woning gekocht voor 81000 euro tegen 3,8% rente, 10 jaar vast. Kort daarna rentemiddeling gedaan en dat werd 3,0%. Verkocht voor 123k in 2018. Wel ongeveer 10k onkosten gehad in onderhoud.

Tweede huis 245k gekocht in 2019. 2,45% uit mijn hoofd, 10 jaar vast. Verkocht voor 321k in 2021. ~5k onkosten gehad.

Derde huis 400k gekocht in 2021. 40k verbouwd.

Wij hebben nu 1,42% voor 20 jaar vast. Dat is in de <60% risicoopslag. Het was kort geleden nog 1,57% in de <80% risicoopslag. Nog ~16,5 jaar te gaan. Het huis is 2 weken terug getaxeerd op 500k. Als starters klagen over de huizenmarkt zeg ik vaak: "Tja, had je maar in 2014 een huis moeten kopen".

We beleggen nu in een paar ETFs van iShares, mix van aandelen en obligaties, want met zo'n rente wil ik niks extra aflossen. Als de rentevaste periode is afgelopen, dan gaan we wellicht aflossen als de rente ongunstig is.

Tweede huis 245k gekocht in 2019. 2,45% uit mijn hoofd, 10 jaar vast. Verkocht voor 321k in 2021. ~5k onkosten gehad.

Derde huis 400k gekocht in 2021. 40k verbouwd.

Wij hebben nu 1,42% voor 20 jaar vast. Dat is in de <60% risicoopslag. Het was kort geleden nog 1,57% in de <80% risicoopslag. Nog ~16,5 jaar te gaan. Het huis is 2 weken terug getaxeerd op 500k. Als starters klagen over de huizenmarkt zeg ik vaak: "Tja, had je maar in 2014 een huis moeten kopen".

We beleggen nu in een paar ETFs van iShares, mix van aandelen en obligaties, want met zo'n rente wil ik niks extra aflossen. Als de rentevaste periode is afgelopen, dan gaan we wellicht aflossen als de rente ongunstig is.

The Beauty of the House is immeasurable; its Kindness infinite

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Toen ze in de brugklas zaten....Dekar schreef op zaterdag 5 oktober 2024 @ 11:07:

Als starters klagen over de huizenmarkt zeg ik vaak: "Tja, had je maar in 2014 een huis moeten kopen".

- VindiGoosh

- Registratie: Augustus 2024

- Laatst online: 07-08 16:55

Dat ligt wel genuanceerder imo.

De S&P500 bijvoorbeeld rendeert geruime tijd structureel meer (dan het dubbele) tov de marktrentes. Dus als je solvabiliteit hoog genoeg is, er onderpand tegenover je langlopende schulden staat en cash (equivalenten) tegenover je kortlopende schulden, dan kan je het risico prima hedgen.

Persoonlijk zou ik in dit voorbeeld eventuele overwaarde dan wel DCA’en over een langere periode. Tijd in de markt > timing in de markt.

:strip_icc():strip_exif()/u/210535/ava_tw.jpg?f=community)

3,7% voor 10 jaar bij Obvion (oktober 2024)

Afgewogen of 5 of 1 jaar nut had (als de rente gaat zakken), maar als de rente weer zou stijgen dan zouden we in verband met het weinig afgeloste bedrag (op de totaalsom) in de problemen kunnen komen qua maandlasten (gekeken naar bruto lasten).

Mocht de rente zakken, dan zou het pas echt veel geld schelen als de rente richting de 3% of daaronder zou komen.

Dan liever iets meer zekerheid. We verwachten dat de huizenprijzen voorlopig nog wel blijven stijgen en dan komen we vanzelf in een lagere rentecategorie terecht.

Afgewogen of 5 of 1 jaar nut had (als de rente gaat zakken), maar als de rente weer zou stijgen dan zouden we in verband met het weinig afgeloste bedrag (op de totaalsom) in de problemen kunnen komen qua maandlasten (gekeken naar bruto lasten).

Mocht de rente zakken, dan zou het pas echt veel geld schelen als de rente richting de 3% of daaronder zou komen.

Dan liever iets meer zekerheid. We verwachten dat de huizenprijzen voorlopig nog wel blijven stijgen en dan komen we vanzelf in een lagere rentecategorie terecht.

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

:strip_icc():strip_exif()/u/69689/crop58f8f44313c83.jpeg?f=community)

Je had de hypotheek ook in delen kunnen opsplitsen, om het risico als het ware te spreiden.Mud schreef op zaterdag 19 oktober 2024 @ 13:03:

3,7% voor 10 jaar bij Obvion (oktober 2024)

Afgewogen of 5 of 1 jaar nut had (als de rente gaat zakken), maar als de rente weer zou stijgen dan zouden we in verband met het weinig afgeloste bedrag (op de totaalsom) in de problemen kunnen komen qua maandlasten (gekeken naar bruto lasten).

Mocht de rente zakken, dan zou het pas echt veel geld schelen als de rente richting de 3% of daaronder zou komen.

Dan liever iets meer zekerheid. We verwachten dat de huizenprijzen voorlopig nog wel blijven stijgen en dan komen we vanzelf in een lagere rentecategorie terecht.

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

De hypotheek is opgedeeld in meerdere delen waarvan allemaal verschillende groottes. We hebben diverse financieringsopzetten gehad waarbij de delen allemaal verschillende rentevaste periodes hadden, maar uiteindelijk hadden wij (vooral ikMarchel schreef op zaterdag 19 oktober 2024 @ 14:42:

[...]

Je had de hypotheek ook in delen kunnen opsplitsen, om het risico als het ware te spreiden.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 07-08 08:13

Alle seinen staan op groen voor renteverlagingen. Nu de rente voor jaren vastzetten is echt zonde van je geld. Ja, het was afgelopen jaren hoger, maar doorrekenend naar totaal 30 jaar een hypotheekrente vastzetten voor de marktrente/1 jaar is structureel goedkoper. In andere landen in Europa is het veel normaler geworden om het voor zeer korte periode vast te zetten, hopelijk gebeurt dat ook in Nederland want dit draagt alleen maar bij aan de miljardenwinsten van banken.Mud schreef op zaterdag 19 oktober 2024 @ 13:03:

3,7% voor 10 jaar bij Obvion (oktober 2024)

Afgewogen of 5 of 1 jaar nut had (als de rente gaat zakken), maar als de rente weer zou stijgen dan zouden we in verband met het weinig afgeloste bedrag (op de totaalsom) in de problemen kunnen komen qua maandlasten (gekeken naar bruto lasten).

Mocht de rente zakken, dan zou het pas echt veel geld schelen als de rente richting de 3% of daaronder zou komen.

Dan liever iets meer zekerheid. We verwachten dat de huizenprijzen voorlopig nog wel blijven stijgen en dan komen we vanzelf in een lagere rentecategorie terecht.

Ik ben niet thuis in deze materie, dus allicht is het een stomme vraag. Het is mij bekend dat er op korte termijn waarschijnlijk rente verlagingen in het verschiet liggen, maar hoe kort is deze termijn? Stel je zet de rente nu vast voor een jaar, maar over een half jaar gaat het alweer stijgen, dan was je toch juist blijer geweest als je het langer vast had gezet? Niemand heeft een glazen bol.Orangelights23 schreef op zaterdag 19 oktober 2024 @ 17:40:

[...]

Alle seinen staan op groen voor renteverlagingen. Nu de rente voor jaren vastzetten is echt zonde van je geld. Ja, het was afgelopen jaren hoger, maar doorrekenend naar totaal 30 jaar een hypotheekrente vastzetten voor de marktrente/1 jaar is structureel goedkoper. In andere landen in Europa is het veel normaler geworden om het voor zeer korte periode vast te zetten, hopelijk gebeurt dat ook in Nederland want dit draagt alleen maar bij aan de miljardenwinsten van banken.

Wat ik zou aanbevelen is om je hypotheek sowieso uit meerdere delen op te bouwen, zoals hier al eerder is gezegd. Bijvoorbeeld 4 delen, desnoods allemaal dezelfde rentevaste periode. Als je dan toch van een opeens super lage rente wilt profiteren betaal je een lagere boete.

Onze adviseur heeft deze optie helaas nooit genoemd, anders zouden wij daar ook voor gekozen hebben denk ik.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 07-08 08:13

Historisch gezien is een korte periode voor het vastzetten van rente altijd goedkoper geweest. Het kan ook stijgen, maar bedenk je wel dat banken rekening houden met volatiele rentes en dus een premium vragen voor een langere periode.zunrob schreef op zaterdag 19 oktober 2024 @ 19:45:

[...]

Ik ben niet thuis in deze materie, dus allicht is het een stomme vraag. Het is mij bekend dat er op korte termijn waarschijnlijk rente verlagingen in het verschiet liggen, maar hoe kort is deze termijn? Stel je zet de rente nu vast voor een jaar, maar over een half jaar gaat het alweer stijgen, dan was je toch juist blijer geweest als je het langer vast had gezet? Niemand heeft een glazen bol.

Wat ik zou aanbevelen is om je hypotheek sowieso uit meerdere delen op te bouwen, zoals hier al eerder is gezegd. Bijvoorbeeld 4 delen, desnoods allemaal dezelfde rentevaste periode. Als je dan toch van een opeens super lage rente wilt profiteren betaal je een lagere boete.

Onze adviseur heeft deze optie helaas nooit genoemd, anders zouden wij daar ook voor gekozen hebben denk ik.

Het in stukken delen van een hypotheek vind ik nooit heel handig. Je zit daardoor meestal ‘vast’ bij dezelfde hypotheekverstrekker en overstappen is een stuk ingewikkelder.

Bedankt voor je inzicht! Wij hebben enkele maanden terug gekozen voor de helft 10 jaar en de andere helft 20 jaar. Moet nog passeren. Wij vinden de keuze toen erg lastig. We hebben ook gekeken naar het verleden, en gezien dat een hogere rente dan op dat moment actueel was, niet uitzonderlijk was. Daarom dat wij gekozen hebben voor deze 'zekerheid'. Ik weet niet of ik het nu anders zou doen hoor; het is lastig.Orangelights23 schreef op zaterdag 19 oktober 2024 @ 19:57:

[...]

Historisch gezien is een korte periode voor het vastzetten van rente altijd goedkoper geweest. Het kan ook stijgen, maar bedenk je wel dat banken rekening houden met volatiele rentes en dus een premium vragen voor een langere periode.

Het in stukken delen van een hypotheek vind ik nooit heel handig. Je zit daardoor meestal ‘vast’ bij dezelfde hypotheekverstrekker en overstappen is een stuk ingewikkelder.

- bombadil

- Registratie: September 2000

- Niet online

Iarwain Benadar

:strip_icc():strip_exif()/u/11495/bombadilwince.jpg?f=community)

Ik ben het eens met jouw redenatie inzake risicopremies e.d. maar "historisch gezien altijd" is natuurlijk onjuist. Er zijn mensen die door geluk of wijsheid op het laagste punt de rente lang hebben vastgezet.Orangelights23 schreef op zaterdag 19 oktober 2024 @ 19:57:

Historisch gezien is een korte periode voor het vastzetten van rente altijd goedkoper geweest.

Dit hebben wij ook gedaan en is risicospreiding gekopieerd van bedrijven met een grote leningportefeuille.zunrob schreef op zaterdag 19 oktober 2024 @ 19:45:

Wat ik zou aanbevelen is om je hypotheek sowieso uit meerdere delen op te bouwen, zoals hier al eerder is gezegd. Bijvoorbeeld 4 delen, desnoods allemaal dezelfde rentevaste periode. Als je dan toch van een opeens super lage rente wilt profiteren betaal je een lagere boete.

Maar heeft wel als nadeel dat je behoorlijk vast zit aan een hypotheekverstrekker. Wat als die van goedkoop naar duur is geschoven in de markt en je een deel moet verlengen?

Dan stap je niet zomaar over en zit je aan deze partij meer vast dan als dat de hele hypotheek afloopt. Vind het een prima oplossing voor zij die toch alles bij hu huisbank doen maar voor shoppers die een aantrekkelijke rente zoeken allicht niet handig.

[ Voor 52% gewijzigd door bombadil op 19-10-2024 22:35 ]

"De ouwe Tom Bombadil is een vrolijk kwastje,Zijn laarzen zijn geel en knalblauw is zijn jasje, Want Tom, die de meester is, heeft geen ooit gevangen, Zijn liedjes zijn sterker en zijn benen zijn langer". (LotR)

- remzor

- Registratie: Februari 2013

- Laatst online: 19:39

Wij hebben 20 jaar vast voor 1,73%. Er zijn nu nog bijna 16 jaar van over. Was 1,83% meen ik maar we zitten inmiddels in de laagtste schuld/marktwaarde verhouding bij ING (<55%).

Ik wrijf dus in mijn handjes, wetende dat ik nog 16 jaar deze maandelijkse hypotheeklasten blijf betalen terwijl inflatie en hogere (cao) lonen e.d. ervoor zullen zorgen dat we relatief gezien steeds voordeliger uit gaan zijn.

Wij hebben vastgezet op een historical low en in de wetenschap (nou ja, met in ieder geval een grote kans) dat we hier voor een langere periode zouden gaan wonen (en inmiddels 2 kids). Klein risico'tje is dus beloond want wij kochten middenin coronatijd, toen er veel onzekerheid was en er haast geen aannemer voor een klus te vinden was. Grondstoffen waren tevens niet aan te slepen. Hierdoor ook zeker niet de hoofdprijs voor de woning hoeven te betalen want er waren simpelweg een stuk minder kapers op de kust.

Ik wrijf dus in mijn handjes, wetende dat ik nog 16 jaar deze maandelijkse hypotheeklasten blijf betalen terwijl inflatie en hogere (cao) lonen e.d. ervoor zullen zorgen dat we relatief gezien steeds voordeliger uit gaan zijn.

Wij hebben vastgezet op een historical low en in de wetenschap (nou ja, met in ieder geval een grote kans) dat we hier voor een langere periode zouden gaan wonen (en inmiddels 2 kids). Klein risico'tje is dus beloond want wij kochten middenin coronatijd, toen er veel onzekerheid was en er haast geen aannemer voor een klus te vinden was. Grondstoffen waren tevens niet aan te slepen. Hierdoor ook zeker niet de hoofdprijs voor de woning hoeven te betalen want er waren simpelweg een stuk minder kapers op de kust.

- Orangelights23

- Registratie: Maart 2014

- Laatst online: 07-08 08:13

Dit is wat meerdere collega’s hebben getoond aan mij. Ik werk als consultant en heb meerdere klanten in de financiële sector in Europa. Ik geloof mensen die de berekeningen tonen graag.bombadil schreef op zaterdag 19 oktober 2024 @ 22:31:

[...]

Ik ben het eens met jouw redenatie inzake risicopremies e.d. maar "historisch gezien altijd" is natuurlijk onjuist. Er zijn mensen die door geluk of wijsheid op het laagste punt de rente lang hebben vastgezet.

:strip_icc():strip_exif()/u/444088/crop5db593cb2421e_cropped.jpeg?f=community)

Relatief voordeliger uit zijn is natuurlijk ook het geval als je 5% rente zou betalen.remzor schreef op zaterdag 19 oktober 2024 @ 23:15:

Wij hebben 20 jaar vast voor 1,73%. Er zijn nu nog bijna 16 jaar van over. Was 1,83% meen ik maar we zitten inmiddels in de laagtste schuld/marktwaarde verhouding bij ING (<55%).

Ik wrijf dus in mijn handjes, wetende dat ik nog 16 jaar deze maandelijkse hypotheeklasten blijf betalen terwijl inflatie en hogere (cao) lonen e.d. ervoor zullen zorgen dat we relatief gezien steeds voordeliger uit gaan zijn.

Wij hebben vastgezet op een historical low en in de wetenschap (nou ja, met in ieder geval een grote kans) dat we hier voor een langere periode zouden gaan wonen (en inmiddels 2 kids).

Mensen die hebben kunnen verlengen/afsluiten in de <2% tijd hebben daar echt wel veel profijt van - en een stukje geluk mee gehad. De meesten hebben het toen voor 20 of 30 jaar vast gezet en met een beetje fatsoenlijke hypotheek zou je die rente ook mee kunnen verhuizen naar een nieuwe woning. Wij hebben 2j terug zelf ook verlengd en met een verhuizing deze lage rente mee kunnen nemen. Het extra deel moet uiteraard wel worden geleend tegen hogere rente.

Daardoor zitten wij nu voor zo'n ~40/60 tegen 2% (18 jaar) / 4% (10 jaar) - per saldo dus circa 3,2%. Kan ik prima mee leven; had ook weinig andere keuze

- remzor

- Registratie: Februari 2013

- Laatst online: 19:39

Ja, dat snap ik ook welVidaR-9 schreef op zondag 20 oktober 2024 @ 08:59:

[...]

Relatief voordeliger uit zijn is natuurlijk ook het geval als je 5% rente zou betalen.

Als ik de rente slechts 1,2 of 5 jaar had vastgezet bijvoorbeeld had ik nu juist met hogere maandlasten gezeten door de gestegen rente. En in zo'n korte tijd is het 'relatief voordeliger uit zijn' door inflatie en hoger loon ook vrijwel verwaarloosbaar. Over een dergelijk lange periode is dat natuurlijk significant.

Absoluut! Het is een combinatie van geluk, (logisch) nadenken, kansen zien en durven. Geluk heb je zeker ook nodig, in heel je leven denk ik. Ook dus met het kopen van een woning.Mensen die hebben kunnen verlengen/afsluiten in de <2% tijd hebben daar echt wel veel profijt van - en een stukje geluk mee gehad. De meesten hebben het toen voor 20 of 30 jaar vast gezet en met een beetje fatsoenlijke hypotheek zou je die rente ook mee kunnen verhuizen naar een nieuwe woning. Wij hebben 2j terug zelf ook verlengd en met een verhuizing deze lage rente mee kunnen nemen. Het extra deel moet uiteraard wel worden geleend tegen hogere rente.

Grappig is dat we 2 jaar later hier een straatfeest hadden en maar liefst twee andere stellen hier in de straat deze woning hadden willen kopen. Waren ook komen kijken. Maar vanwege de hogere prijs, coronatijd (daardoor volgens hen enige onzekerheid) en de eisen die zij stelden aan de verkopers hebben zij het destijds niet gekocht. Op het straatfeest zeiden ze wel wat spijt te hebben maar het gewoon niet aangedurfd te hebben destijds.

Wij hadden overigens ook al een mooie woning - instapklaar (for whatever that may be) - dus dat hielp ook enorm aangezien we 99% zeker waren dat deze woning snel en voor een goede prijs verkocht zou worden.

- Sammy_tukker

- Registratie: Augustus 2011

- Laatst online: 07-08 16:15

Klopt maar ik heb in 2013 mijn eerste huis gekocht (appartement) terwijl veel studiegenoten huurden want kopen was toen echt een slecht idee volgens hen. Dat ze nu nog steeds zitten te creperen in hun huurwoning heb ik niet zoveel meedelijden mee..

- Bravertal

- Registratie: Januari 2012

- Laatst online: 19:52

Zelf heb ik eind 2019 de rente voor 10 jaar vastgezet, nu nog 5 jaar te gaan en dan zien we het wel weer.

Los wel elk jaar extra af zodat er (hopelijk) over 5 jaar geen (of een kleine) schuld over is zodat de hoogte vd rente niet meer boeit qua maandlasten.

Voor mijn gevoel is het meer geluk dan wijsheid geweest (we gingen verhuizen dus een nieuwe hypotheek en de rentes waren lekker laag).

Los wel elk jaar extra af zodat er (hopelijk) over 5 jaar geen (of een kleine) schuld over is zodat de hoogte vd rente niet meer boeit qua maandlasten.

Voor mijn gevoel is het meer geluk dan wijsheid geweest (we gingen verhuizen dus een nieuwe hypotheek en de rentes waren lekker laag).

MT Venus E met HW P1, WP: PUHZ-SW75YAA ERST30D-VM2ED.UK en Itho Daalderop WTW HRU 350 ECO unit HR RFT en 23 panelen á 335 wp (11 op oost en 12 op zuid), 13 panelen á 380 wp op noord.

:strip_icc():strip_exif()/u/517503/crop602112b4ac9cb_cropped.jpeg?f=community)

Hoe hoog is je hypotheekrente? Kan je niet beter alles op een spaarrekening knallen in plaats van nu versneld aflossen? Bij einde rentevaste periode kan je toch boetevrij aflossen. Mocht de rente tegen die tijd hoog zijn: aflossen. Wordt de rente zeer laag: niet aflossen en lekker doorsparen.Bravertal schreef op zondag 20 oktober 2024 @ 14:04:

Zelf heb ik eind 2019 de rente voor 10 jaar vastgezet, nu nog 5 jaar te gaan en dan zien we het wel weer.

Los wel elk jaar extra af zodat er (hopelijk) over 5 jaar geen (of een kleine) schuld over is zodat de hoogte vd rente niet meer boeit qua maandlasten.

Voor mijn gevoel is het meer geluk dan wijsheid geweest (we gingen verhuizen dus een nieuwe hypotheek en de rentes waren lekker laag).

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Je kunt er ook voor kiezen om niet meteen al extra af te lossen, maar dat geld voorlopig nog apart te houden, bv. op een spaarrekening. Als de rente over 5 jaar tegenvalt, dan kun je dat geld alsnog gebruiken voor een extra aflossing. Maar als de rente dan (weer) lekker laag is, dan kun je het geld buiten de hypotheek laten.Bravertal schreef op zondag 20 oktober 2024 @ 14:04:

Zelf heb ik eind 2019 de rente voor 10 jaar vastgezet, nu nog 5 jaar te gaan en dan zien we het wel weer.

Los wel elk jaar extra af zodat er (hopelijk) over 5 jaar geen (of een kleine) schuld over is zodat de hoogte vd rente niet meer boeit qua maandlasten.

(Uiteraard kun je dat extra geld dan ook beleggen als je dat ligt, maar dat is meer een keus die je apart nog kunt maken.)

- Bravertal

- Registratie: Januari 2012

- Laatst online: 19:52

Ik houd genoeg cash op mijn spaarrekening van TR. Ik betaal 1,68% rente. Ik weet dat het financieel gezien beter is om te sparen.

Het probleem is dat ik niet weet of ik over 5 jaar de discipline hebt om het gespaarde bedrag dan te gebruiken voor het aflossen vd hypotheek. Ik kies dus voor "zelfbescherming" om elk jaar af te lossen.

Het probleem is dat ik niet weet of ik over 5 jaar de discipline hebt om het gespaarde bedrag dan te gebruiken voor het aflossen vd hypotheek. Ik kies dus voor "zelfbescherming" om elk jaar af te lossen.

MT Venus E met HW P1, WP: PUHZ-SW75YAA ERST30D-VM2ED.UK en Itho Daalderop WTW HRU 350 ECO unit HR RFT en 23 panelen á 335 wp (11 op oost en 12 op zuid), 13 panelen á 380 wp op noord.

Zo staat iedereen er weer anders in. Jij volgt een gevoel (veilig gevoel van aflossen) en ik bekijk alles puur vanuit ratio (ik los een 4,3% hypotheekrente momenteel niet eens versneld af). Je hypotheekverstrekker zal in ieder geval érg blij zijn met je, je lost een voor hen verschrikkelijke lening versneld afBravertal schreef op zondag 20 oktober 2024 @ 17:18:

Ik houd genoeg cash op mijn spaarrekening van TR. Ik betaal 1,68% rente. Ik weet dat het financieel gezien beter is om te sparen.

Het probleem is dat ik niet weet of ik over 5 jaar de discipline hebt om het gespaarde bedrag dan te gebruiken voor het aflossen vd hypotheek. Ik kies dus voor "zelfbescherming" om elk jaar af te lossen.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Dat is een hele wijze gedachte. Beter een klein voordeel van meteen aflossen in plaats van het mislopen van een groter voordeel, omdat je weet dat je daar de discipline niet voor hebt.Bravertal schreef op zondag 20 oktober 2024 @ 17:18:

Ik houd genoeg cash op mijn spaarrekening van TR. Ik betaal 1,68% rente. Ik weet dat het financieel gezien beter is om te sparen.

Het probleem is dat ik niet weet of ik over 5 jaar de discipline hebt om het gespaarde bedrag dan te gebruiken voor het aflossen vd hypotheek. Ik kies dus voor "zelfbescherming" om elk jaar af te lossen.

- de Peer

- Registratie: Juli 2002

- Laatst online: 19:18

under peer review

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

Dat denk ik niet. Zij hebben ook gewoon goedkoop kunnen inkopen tegen bijvoorbeeld 0 procent rente. Dus met de bank hoef je geen medelijden te hebbenstin00 schreef op zondag 20 oktober 2024 @ 17:44:

[...]

Je hypotheekverstrekker zal in ieder geval érg blij zijn met je, je lost een voor hen verschrikkelijke lening versneld af

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Ik ga ook aflossen op een rente van 2,6% , waardoor die van box 3 naar box 1 gaat (omzetten met behoud van HRA is toegestaan). Enerzijds omdat box 3 beleggen zwaarder belast wordt en anderzijds omdat ik het ook wel zie gebeuren dat de EWF/woz waarde gaat stijgen de komende jaren. Dan is box 1 een hele mooie escape

De leningdelen met rentes van bruto 1,1% en 1,5% met een looptijd van nog 18 jaar los ik zo weinig mogelijk op af .

.

Dus ja, aflossen op een lage rente is meestal niet heel gunstig, maar er zijn situaties dat het weinig uitmaakt en dan is het vanuit risk management toch gunstig (aandelen zit toch een risico aan).

De leningdelen met rentes van bruto 1,1% en 1,5% met een looptijd van nog 18 jaar los ik zo weinig mogelijk op af

Dus ja, aflossen op een lage rente is meestal niet heel gunstig, maar er zijn situaties dat het weinig uitmaakt en dan is het vanuit risk management toch gunstig (aandelen zit toch een risico aan).

[ Voor 37% gewijzigd door Sport_Life op 20-10-2024 18:30 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Louislouislouis

- Registratie: Februari 2020

- Laatst online: 12:53

Zoveel studenten die zelfstandig een huis kunnen kopen zijn er niet denk ik (ook niet in 2013).Sammy_tukker schreef op zondag 20 oktober 2024 @ 13:45:

[...]

Klopt maar ik heb in 2013 mijn eerste huis gekocht (appartement) terwijl veel studiegenoten huurden want kopen was toen echt een slecht idee volgens hen. Dat ze nu nog steeds zitten te creperen in hun huurwoning heb ik niet zoveel meedelijden mee..

- MotorBeast

- Registratie: Maart 2017

- Laatst online: 02-08 21:22

:strip_icc():strip_exif()/u/892849/crop691e1f8198ff1_cropped.jpg?f=community)

Mwoah. Als ik kijk wat mijn portefeuille doet dit jaar en de afgelopen jaren ben ik blij dat ik geen € aflos al ruim 20 jaar. Zelfs zonder hypotheekrente aftrek. Discipline ben je zelf bij en kan je leren. Stoppen met roken kan ook iedereen.....als je maar wil.Rubbergrover1 schreef op zondag 20 oktober 2024 @ 18:01:

[...]

Dat is een hele wijze gedachte. Beter een klein voordeel van meteen aflossen in plaats van het mislopen van een groter voordeel, omdat je weet dat je daar de discipline niet voor hebt.

Tevens doet inflatie en waardestijging woning zijn werk. Straks op pensioenleeftijd kan ik huis verkopen en van overwaarde een appartement kopen of naar het buitenland. Aanvulling pensioen vanuit de beleggingen. Of gewoon hypotheek verlengen en voor een laag bedrag blijven wonen.

[ Voor 21% gewijzigd door MotorBeast op 20-10-2024 19:11 ]

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Heb in 2011 ook als student (avondstudie) gekocht of telt dat nietLouislouislouis schreef op zondag 20 oktober 2024 @ 18:52:

[...]

Zoveel studenten die zelfstandig een huis kunnen kopen zijn er niet denk ik (ook niet in 2013).

[ Voor 6% gewijzigd door Sport_Life op 20-10-2024 21:23 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Wild Chocolate

- Registratie: Januari 2014

- Laatst online: 03:04

:strip_icc():strip_exif()/u/568790/crop5db41301356bf.jpeg?f=community)

Maar nu kunnen ze het de rest van de looptijd tegen de huidige rente weer uitlenen, katchingde Peer schreef op zondag 20 oktober 2024 @ 18:07:

[...]

Dat denk ik niet. Zij hebben ook gewoon goedkoop kunnen inkopen tegen bijvoorbeeld 0 procent rente. Dus met de bank hoef je geen medelijden te hebben

- Sammy_tukker

- Registratie: Augustus 2011

- Laatst online: 07-08 16:15

Ik was geen student meer maar ging wel letterlijk met mijn eerste (echte banen) loonstrook naar de bank.Louislouislouis schreef op zondag 20 oktober 2024 @ 18:52:

[...]

Zoveel studenten die zelfstandig een huis kunnen kopen zijn er niet denk ik (ook niet in 2013).

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Lekkere dooddoeners... Als je van jezelf weet dat je die discipline niet hebt, dan kun je beter een eerder afgelost huis hebben, dan een beleggingsportefeuille die afwezig is omdat je het geld daarvoor al tien keer eerder hebt aangesproken voor het betalen van allerlei andere zaken.MotorBeast schreef op zondag 20 oktober 2024 @ 18:54:

[...]

Mwoah. Als ik kijk wat mijn portefeuille doet dit jaar en de afgelopen jaren ben ik blij dat ik geen € aflos al ruim 20 jaar. Zelfs zonder hypotheekrente aftrek. Discipline ben je zelf bij en kan je leren. Stoppen met roken kan ook iedereen.....als je maar wil.

:strip_icc():strip_exif()/u/176887/crop632c25995af8b.jpg?f=community)

Hoe je het ook bekijkt, onthoud wel: cash is king.

Je kan nog zo goed hebben afgelost op je hypotheek, maar verhuizen kosten gewoon geld en een bak eigen geld is dan gewoon nodig. Als is het maar om de kosten koper of overbrugging te financieren..

Je kan nog zo goed hebben afgelost op je hypotheek, maar verhuizen kosten gewoon geld en een bak eigen geld is dan gewoon nodig. Als is het maar om de kosten koper of overbrugging te financieren..

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Bijzondere keus. Ik zie juist dat best wat mensen de omgekeerde keus maken, omdat verlagen van de vermogensrendementsheffing soms juist meer impact heeft dan verlagen van de woningwaarde in box 1. Althans, bij mensen die bewust hebben gekozen voor een niet-aftrekbaar hypotheekdeel. Uiteraard geldt dit niet als je weinig vermogen hebt. Maar in die situatie vraag ik me weer af waarom je eerder voor een niet-aftrekbare hypotheek hebt gekozen. Omdat, zelfs bij een lage rente, de netto lasten van een annuïtaire hypotheek mét aftrek relatief niet veel duurder zijn dan de rentelasten van een aflossingsvrije hypotheek zonder renteaftrek.Sport_Life schreef op zondag 20 oktober 2024 @ 18:22:

Ik ga ook aflossen op een rente van 2,6% , waardoor die van box 3 naar box 1 gaat (omzetten met behoud van HRA is toegestaan). Enerzijds omdat box 3 beleggen zwaarder belast wordt en anderzijds omdat ik het ook wel zie gebeuren dat de EWF/woz waarde gaat stijgen de komende jaren. Dan is box 1 een hele mooie escape

Als je deze keus wilt maken, houd er dan rekening mee dat je voor het recht op aftrek niet alleen moet aflossen, maar dat dit ook contractueel met de bank afgesproken en vastgelegd moet zijn. Je zult dus daadwerkelijk naar de bank moeten gaan om je hypotheekcontract aan te passen.

- Sport_Life

- Registratie: Mei 2002

- Nu online

Solvitur ambulando

Bedankt voor het meedenkenRubbergrover1 schreef op maandag 21 oktober 2024 @ 09:30:

[...]

Bijzondere keus. Ik zie juist dat best wat mensen de omgekeerde keus maken, omdat verlagen van de vermogensrendementsheffing soms juist meer impact heeft dan verlagen van de woningwaarde in box 1. Althans, bij mensen die bewust hebben gekozen voor een niet-aftrekbaar hypotheekdeel. Uiteraard geldt dit niet als je weinig vermogen hebt. Maar in die situatie vraag ik me weer af waarom je eerder voor een niet-aftrekbare hypotheek hebt gekozen. Omdat, zelfs bij een lage rente, de netto lasten van een annuïtaire hypotheek mét aftrek relatief niet veel duurder zijn dan de rentelasten van een aflossingsvrije hypotheek zonder renteaftrek.

Als je deze keus wilt maken, houd er dan rekening mee dat je voor het recht op aftrek niet alleen moet aflossen, maar dat dit ook contractueel met de bank afgesproken en vastgelegd moet zijn. Je zult dus daadwerkelijk naar de bank moeten gaan om je hypotheekcontract aan te passen.

De EWF is (gedeeltelijk) 2,35% in ons geval, dat kunnen we drukken met box 1.

Hoewel dat ook ter discussie staat https://www.parool.nl/ned...e-rijtjeshuizen~bb04cc34/

De keuze voor aflossingsvrij was vanwege de lage rente in eerste instantie (0,7% 2 jaar rentevast), nu is de rente hoger dus zijn de cijfers weer anders wat annuïtair aflossen interessant maakt

We zullen de hypotheek inderdaad omzetten naar annuïtair met 30 jaar HRA. Bankkosten ad 300 euro (volgens mij ook aftrekbaar).

Ik voorzie (maar kan ernaast zitten) dat vermogen in de eigen woning vroeg of laat zwaarder belast wordt, waarbij de eigen woning schuld in aftrek wordt genomen. Eea gebaseerd op onderbuikgevoel natuurlijk, maar de financiële voordelen van box 3/aflossingsvrij zijn gering in ons geval. (Uitgaande van 5-7% jaarlijks rendement na kosten op aandelen de komende 30 jaar en dus 2,35% EWF + 2,6% rente).

[ Voor 9% gewijzigd door Sport_Life op 21-10-2024 10:59 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1 | Stevens Super Flight '25

- Bravertal

- Registratie: Januari 2012

- Laatst online: 19:52

Hoeveel cash heb je nodig op je spaarrekening dan?Cheesy schreef op maandag 21 oktober 2024 @ 09:01:

Hoe je het ook bekijkt, onthoud wel: cash is king.

Je kan nog zo goed hebben afgelost op je hypotheek, maar verhuizen kosten gewoon geld en een bak eigen geld is dan gewoon nodig. Als is het maar om de kosten koper of overbrugging te financieren..

MT Venus E met HW P1, WP: PUHZ-SW75YAA ERST30D-VM2ED.UK en Itho Daalderop WTW HRU 350 ECO unit HR RFT en 23 panelen á 335 wp (11 op oost en 12 op zuid), 13 panelen á 380 wp op noord.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Juist als je eigenwoningforfait hoog is, is het onvoordelig om in Box 1 af te trekken. Stel je betaalt 100 euro rente en je eigenwoningforfait is 200 euro.Sport_Life schreef op maandag 21 oktober 2024 @ 09:52:

[...]

Bedankt voor het meedenken

De EWF is (gedeeltelijk) 2,35% in ons geval, dat kunnen we drukken met box 1.

Hoewel dat ook ter discussie staat https://www.parool.nl/ned...e-rijtjeshuizen~bb04cc34/

De keuze voor aflossingsvrij was vanwege de lage rente in eerste instantie (0,7% 2 jaar rentevast), nu is de rente hoger dus zijn de cijfers weer anders wat annuïtair aflossen interessant maakt

We zullen de hypotheek inderdaad omzetten naar annuïtair met 30 jaar HRA. Bankkosten ad 300 euro (volgens mij ook aftrekbaar).

Ik voorzie (maar kan ernaast zitten) dat vermogen in de eigen woning vroeg of laat zwaarder belast wordt, waarbij de eigen woning schuld in aftrek wordt genomen. Eea gebaseerd op onderbuikgevoel natuurlijk, maar de financiële voordelen van box 3/aflossingsvrij zijn gering in ons geval. (Uitgaande van 5-7% jaarlijks rendement na kosten op aandelen de komende 30 jaar en dus 2,35% EWF + 2,6% rente).

Box 1:

Het inkomen uit de woning wordt 200 - 100 = 100 positief. Vanwege de afbouw aftrek 'geen of kleine eigenwoningschuld' wordt 20% van dit bedrag bij je inkomen opgeteld (en dit wordt jaarlijks 3,33% hoger). Dat betekent een extra belastbaar inkomen van 20 euro Of 10 euro extra belastingen (bij 50% IB tarief).

Box 3:

Je Box 3 inkomen wordt met 100 euro verlaagd. Bij 36% box 3 belastingtarief verlaag je de Box 3 belasting met 36 euro.

Het inkomen uit de woning wordt nu het volledige eigenwoningforfait van 200 euro in plaats van 100 euro. Daarom moet je nu 20% van 200 euro bij je box 1 inkomen optellen. Dat betekent een extra belastbaar inkomen van 40 euro Of 20 euro extra belastingen in Box 1 (bij 50% IB tarief).

In totaal betaal je nu 10 euro meer Box 1 belastingen, maar 36 euro minder Box 3 belastingen. Een voordeel van 26 euro dus.

- koksie

- Registratie: November 2004

- Laatst online: 07-08 22:51

Ik denk dat je bij je Box 3 berekening vergeet eerst nog het fictieve redenment toe te passen. 100 euro x fictief rendement x 36% is de juiste berekening, toch?Rubbergrover1 schreef op maandag 21 oktober 2024 @ 14:25:

[...]

Juist als je eigenwoningforfait hoog is, is het onvoordelig om in Box 1 af te trekken. Stel je betaalt 100 euro rente en je eigenwoningforfait is 200 euro.

Box 1:

Het inkomen uit de woning wordt 200 - 100 = 100 positief. Vanwege de afbouw aftrek 'geen of kleine eigenwoningschuld' wordt 20% van dit bedrag bij je inkomen opgeteld (en dit wordt jaarlijks 3,33% hoger). Dat betekent een extra belastbaar inkomen van 20 euro Of 10 euro extra belastingen (bij 50% IB tarief).

Box 3:

Je Box 3 inkomen wordt met 100 euro verlaagd. Bij 36% box 3 belastingtarief verlaag je de Box 3 belasting met 36 euro.

Het inkomen uit de woning wordt nu het volledige eigenwoningforfait van 200 euro in plaats van 100 euro. Daarom moet je nu 20% van 200 euro bij je box 1 inkomen optellen. Dat betekent een extra belastbaar inkomen van 40 euro Of 20 euro extra belastingen in Box 1 (bij 50% IB tarief).

In totaal betaal je nu 10 euro meer Box 1 belastingen, maar 36 euro minder Box 3 belastingen. Een voordeel van 26 euro dus.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Omdat de werkelijke rente van 2,6% zo dicht bij het fictieve negatieve schulden-rendement van 2,47% ligt, heb ik dit niet aangepast. Maar je hebt gelijk dat de werkelijke Box 3 aftrek bij 100 euro betaalde rente in dit geval 100 * 2,47/2,6 = 95 euro zou zijn. De verlaging van de Box 3 belasting zou dus geen 36 euro zijn, maar 34 euro. En het totale voordeel zou 24 euro zijn.koksie schreef op dinsdag 22 oktober 2024 @ 12:14:

[...]

Ik denk dat je bij je Box 3 berekening vergeet eerst nog het fictieve redenment toe te passen. 100 euro x fictief rendement x 36% is de juiste berekening, toch?

We staan momenteel voor de keuze voor een hypotheek, we hebben onze eerste woning afgelopen Augustus gekocht zonder voorbehoud van financiering. Met de adviseur hebben we een plan liggen om tot de overdrachtsdatum medio Januari, wat offertes aan te vragen met de huidige verlagingen in het achterhoofd.

We hebben nu de volgende offerte liggen van de ASN bank welke 50/50 wordt opgedeeld. (wellicht in nog kleinere parten)

50% - 5 jaar 90% voor 3,46%

50% - 10 jaar 90% voor 3,66%

Opzich lijkt me dit niet verkeerd, maar misschien iemand anders die een andere invalshoek heeft?

We hebben nu de volgende offerte liggen van de ASN bank welke 50/50 wordt opgedeeld. (wellicht in nog kleinere parten)

50% - 5 jaar 90% voor 3,46%

50% - 10 jaar 90% voor 3,66%

Opzich lijkt me dit niet verkeerd, maar misschien iemand anders die een andere invalshoek heeft?

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

Ik heb voor mijn hypotheek gekozen voor:MDsvs schreef op maandag 11 november 2024 @ 14:22:

Ik sta momenteel voor de keuze voor een hypotheek, we hebben onze woning afgelopen Augustus gekocht zonder voorbehoud van financiering. Met de adviseur hebben we een plan liggen om tot de overdrachtsdatum medio Januari, wat offertes aan te vragen met de huidige verlagingen in het achterhoofd.

Ik heb nu de volgende offerte liggen van de ASN bank welke 50/50 wordt opgedeeld. (wellicht in nog kleinere parten)

50% - 5 jaar 90% voor 3,46%

50% - 10 jaar 90% voor 3,66%

Opzich lijkt me dit niet verkeerd, maar misschien iemand die een andere invalshoek heeft?

33,33% Variabel

33,33% 5 jaar

33,33% 10 jaar

Ik heb ook gekozen voor een Hypotheek waarbinnen ik boetevrij kan aflossen. Zodat ik het variabele versneld zou kunenn aflossen indien nodig, maar meer met de gedachten in te kunnen spelen op een rente daling.

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

@Marchel Een variabel deel mag je altijd boetevrij aflossen natuurlijk, je hebt immers geen rentetermijncontract gesloten.

Voor de rentetermijncontracten ken ik geen hypotheken die je boetevrij mag aflossen. Dan kun je ook gemakkelijk oversluiten of openbreken. Kun je vertellen van welke aanbieder en naam die hypotheekvorm is?

Voor de rentetermijncontracten ken ik geen hypotheken die je boetevrij mag aflossen. Dan kun je ook gemakkelijk oversluiten of openbreken. Kun je vertellen van welke aanbieder en naam die hypotheekvorm is?

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

Hi JanHenk, het klopt wat je zegt. Het variabele deel mag direct worden afgelost.JanHenk schreef op maandag 11 november 2024 @ 14:41:

@Marchel Een variabel deel mag je altijd boetevrij aflossen natuurlijk, je hebt immers geen rentetermijncontract gesloten.

Voor de rentetermijncontracten ken ik geen hypotheken die je boetevrij mag aflossen. Dan kun je ook gemakkelijk oversluiten of openbreken. Kun je vertellen van welke aanbieder en naam die hypotheekvorm is?

Ik heb mijn hypotheek afgesloten bij Centraal Beheer, daar mag ik tot 100% aflossen wanneer ik wil op alle hypotheekdelen.

:strip_exif()/f/image/kESUAvZGcBfuoLBV9DazhSMM.png?f=user_large)

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

@Marchel Ah ja, dat is wel een belangrijke kanttekening. Uit eigen geld mag je onbeperkt boetevrij aflossen. Dus oversluiten of openbreken (opnieuw een rentetermijncontract afsluiten) is niet mogelijk.

Voor het variabele deel uiteraard wel, daar mag je alles mee doen

Voor het variabele deel uiteraard wel, daar mag je alles mee doen

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

- Flierefluiter

- Registratie: December 2003

- Laatst online: 15-07 15:51

1.55% voor 20 jaar vast gezet in de tijd dat de rente lekker laag stond.

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

Ah ik was mij hier dus niet helemaal van bewust. Eerlijk gezegd was het idee altijd al om met eigen geld eerder van de hypotheek af te komen, daarnaast heb ik de termijnen die vaststaan relatief kort gehouden. Ook met het idee dat ik een aantal momenten heb, in de tijd dat ik de hypotheek moet voldoen, om een nieuwe keuze te maken. Het is wel hopen dat die momenten dan gunstig vallen ;-)JanHenk schreef op maandag 11 november 2024 @ 15:00:

@Marchel Ah ja, dat is wel een belangrijke kanttekening. Uit eigen geld mag je onbeperkt boetevrij aflossen. Dus oversluiten of openbreken (opnieuw een rentetermijncontract afsluiten) is niet mogelijk.

Voor het variabele deel uiteraard wel, daar mag je alles mee doen

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Mooie volkswijsheden maar of het in de praktijk ook zo is....Cheesy schreef op maandag 21 oktober 2024 @ 09:01:

Hoe je het ook bekijkt, onthoud wel: cash is king.

Je kan nog zo goed hebben afgelost op je hypotheek, maar verhuizen kosten gewoon geld en een bak eigen geld is dan gewoon nodig. Als is het maar om de kosten koper of overbrugging te financieren..

Stel je verhuist eens in de 15 jaar; dan heb je dus een bak geld doelloos op de spaarrekening staan voor 15 jaar. Als dat het enige doel is ben je beter af om dat geld gewoon te lenen wanneer het nodig is; zelfs als dat een persoonlijke lening tegen 10% rente is.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- RM-rf

- Registratie: September 2000

- Laatst online: 18:44

1 2 3 4 5 7 6 8 9

Waarom? de rente op een hypotheek is (zeker als je er HRA over hebt) overall veel lager dan wat je met andere vormen van vermogensgroei kunt bereiken.Marchel schreef op maandag 11 november 2024 @ 15:06:

[...]

Eerlijk gezegd was het idee altijd al om met eigen geld eerder van de hypotheek af te komen

Zelfs nu met 'relatief' hogere rente dan enkele jaren terug, blijft het gewoon een verschrikkelijk 'goedkoop' krediet met weinig risico.

het 'risico' kan in het begin van de looptijd een zekere belasting vormen, maar juist als je verder erin zit en al genoeg afgelost hebt of het vastgoedobject dat je er ooit mee gefinancierd is dusdanig in waarde gestegen is dat het veel meer waard is dan je er ooit voor moest financieren, is de noodzaak extra af te lossen steeds minder

juist dan zou ik het veel eerder aanraden te kijken naar andere beleggingsvormen die je meer vermogensgroei bieden of andere voordelen hebben, terwijl een hypotheekkrediet tegen die tijd eerder zeer gemakkelijk geld is, zonder dat extra aflossen werkelijk een meerwaarde heeft.

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Je hoeft het ook niet doelloos op de spaarrekening te zetten. Je kunt het ook op een andere manier oppotten (bv beleggen). Het gaat er vooral om dat op het moment dat je wil verhuizen (of verbouwen), dat geld beschikbaar kan zijn. Als het in de stenen zit, is dat lastig.assje schreef op maandag 11 november 2024 @ 15:14:

[...]

Mooie volkswijsheden maar of het in de praktijk ook zo is....

Stel je verhuist eens in de 15 jaar; dan heb je dus een bak geld doelloos op de spaarrekening staan voor 15 jaar. Als dat het enige doel is ben je beter af om dat geld gewoon te lenen wanneer het nodig is; zelfs als dat een persoonlijke lening tegen 10% rente is.

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

@RM-rf Ik begrijp wat je zegt. Ik heb momenteel 1/3 van mijn object afgelost en bezit het 2 jaar. Geen schulden hebben geeft een fijn gevoel, daarnaast als er voldoende is dan maakt het maken van dit soort beslissingen gemakkelijker denk ik.

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

Akkoord; enigszins afhankelijk van de definitie van "cash"Rubbergrover1 schreef op maandag 11 november 2024 @ 15:20:

Je hoeft het ook niet doelloos op de spaarrekening te zetten. Je kunt het ook op een andere manier oppotten (bv beleggen). Het gaat er vooral om dat op het moment dat je wil verhuizen (of verbouwen), dat geld beschikbaar kan zijn. Als het in de stenen zit, is dat lastig.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Mag ik vragen wat je rentetarief is variabel? (In mijn geval zit die bij 90% dan rond de 5% of 1-3 jaar vast op 4% - 3,7%)Marchel schreef op maandag 11 november 2024 @ 14:26:

[...]

Ik heb voor mijn hypotheek gekozen voor:

33,33% Variabel

33,33% 5 jaar

33,33% 10 jaar

Ik heb ook gekozen voor een Hypotheek waarbinnen ik boetevrij kan aflossen. Zodat ik het variabele versneld zou kunenn aflossen indien nodig, maar meer met de gedachten in te kunnen spelen op een rente daling.

- YakuzA

- Registratie: Maart 2001

- Niet online

Wat denk je nou zelluf hey :X

Bij veel/vrijwel elke hypotheker mag je 100% boetevrij aflossen als de huidige marktrente hoger is dan jouw hypotheekrente?JanHenk schreef op maandag 11 november 2024 @ 14:41:

Voor de rentetermijncontracten ken ik geen hypotheken die je boetevrij mag aflossen. Dan kun je ook gemakkelijk oversluiten of openbreken. Kun je vertellen van welke aanbieder en naam die hypotheekvorm is?

Death smiles at us all, all a man can do is smile back.

PSN

- Marchel

- Registratie: November 2002

- Laatst online: 09:13

Buy the rumor, sell the news.

Tuurlijk - Ik zit nu op 4,55% (NHG), dat is bij CB 3 maanden vast. Wil dit deel binnenkort wel ergens vast gaan zetten, wacht eigenlijk nog op het moment dat het rond de 3% komt, of wellicht nog iets lager.MDsvs schreef op maandag 11 november 2024 @ 16:01:

[...]

Mag ik vragen wat je rentetarief is variabel? (In mijn geval zit die bij 90% dan rond de 5% of 1-3 jaar vast op 4% - 3,7%)

Toyota Supra Legend Premium AT GR 3.0 340pk (01/2022) - Pallet Kachel - 9 Zonnepanelen, 3915 WP - Geen gas aanslutiing

Uiteraard. Je zou eigenlijk zelfs geld toe moeten krijgen als je zo'n contract vroegtijdig aflost.YakuzA schreef op maandag 11 november 2024 @ 16:09:

[...]

Bij veel/vrijwel elke hypotheker mag je 100% boetevrij aflossen als de huidige marktrente hoger is dan jouw hypotheekrente?

vw id.7 tourer pro s | evcc | holtkamper aero | fiscalist & prutser

3.91% vast zetten tegen 30 jaar, vinden jullie dit verstandig? Ik heb namelijk het idee dat de rente relatief nog steeds laag is

Alternatief is vastzetten voor een kortere periode voor een lagere rente. Wel meer onzekerheid. Verder is het relevant dat ik mogelijk binnen 10 jaar ga verhuizen.

Alternatief is vastzetten voor een kortere periode voor een lagere rente. Wel meer onzekerheid. Verder is het relevant dat ik mogelijk binnen 10 jaar ga verhuizen.

[ Voor 19% gewijzigd door KrsOne op 12-12-2024 03:13 ]

- de Peer

- Registratie: Juli 2002

- Laatst online: 19:18

under peer review

Voor 30 jaar zou ik sowieso nooit doen. Omdat de kans groot is dat ik extra ga aflossen voor die tijd. Max 20 zou ik voor gaan.KrsOne schreef op donderdag 12 december 2024 @ 03:12:

3.91% vast zetten tegen 30 jaar, vinden jullie dit verstandig? Ik heb namelijk het idee dat de rente relatief nog steeds laag is

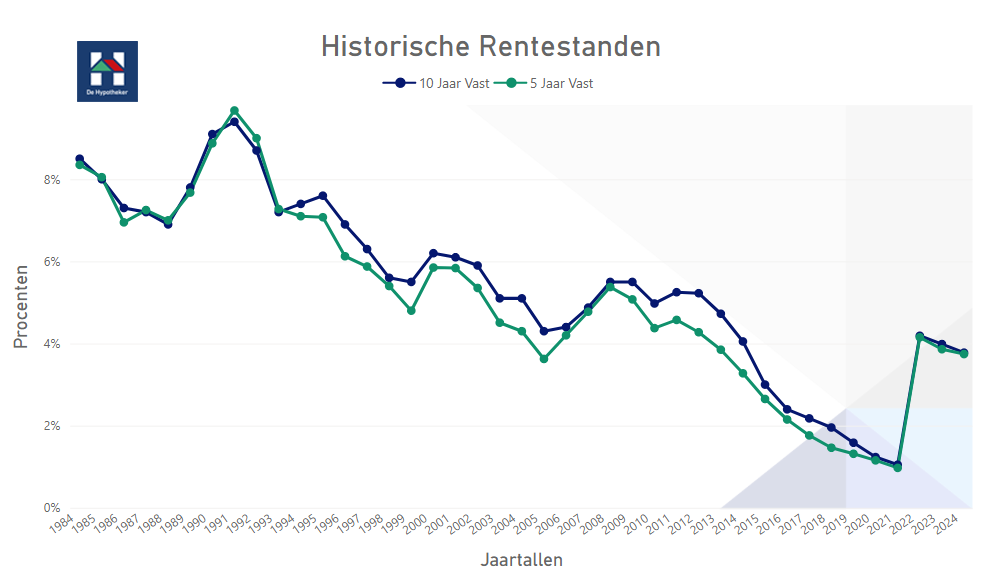

Persoonlijk denk ik dat de rente hoog is. Kijk eens naar de daling de laatste 20-30 jaar. Zou die niet door kunnen zetten?

https://www.hypotheker.nl...k-rentestanden-tm2024.png

Dus tsja, er zijn vele meningen.

In ieder geval dus heel goed kijken naar de verhuisvoorwaarden en dat mee wegen in je beslissing.Alternatief is vastzetten voor een kortere periode voor een lagere rente. Wel meer onzekerheid. Verder is het relevant dat ik mogelijk binnen 10 jaar ga verhuizen.

[ Voor 4% gewijzigd door de Peer op 12-12-2024 10:00 ]

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 18:15

Luister Kophi Podcast!

:strip_exif()/u/4143/crop673c629560e43_cropped.gif?f=community)

@de Peer 'nooit doen' zei ik ooit ook, alleen is het de som van overwegingen die bepalender moeten zijn, zelfs als je eerder gaat aflossen:

- kans op nog lagere rente & mogelijkheden tot oversluiten/middelen

- kosten opslag vs winst eerder aflossen & kortere looptijd

- voorwaarden: als je nu een gunstige hypotheek kunt afsluiten die meeneembaar is naar een volgend huis, waarom niet?

Qua rentestanden kunnen we geen koffiedik kijken, maar we hebben natuurlijk rentestanden < 2% gezien nog niet enorm lang geleden. Wij hebben hem toen wel in een flex meeneembare hypotheek voor 30 jaar vastgezet, simpelweg omdat de inflatie in principe per definitie al hoger is. Dan 'verdien' je geld door niet af te lossen en elders te sparen - zo betalen we nu < 2% en sparen we nu ~ 3% (deel beleggen is > 30% gegaan afgelopen jaar, bizar genoeg).

Beetje de puzzel dus, wilde vooral inhaken op 'nooit doen' - waar ik nu blij ben voor m'n 2,5 x over de koop woning minder aan hypotheek te betalen dan sociale huur de komende ~ 25 jaar. Heb overigens een LTV < 50% dus aflossen & overwaarde fase heb ik gehad.

Qua rentestanden is de verwachting wel dat die iets daalt de komende periode. Hoeveel, hoe lang en tot hoe laag, weet niemand.. als het goed is.

- kans op nog lagere rente & mogelijkheden tot oversluiten/middelen

- kosten opslag vs winst eerder aflossen & kortere looptijd

- voorwaarden: als je nu een gunstige hypotheek kunt afsluiten die meeneembaar is naar een volgend huis, waarom niet?

Qua rentestanden kunnen we geen koffiedik kijken, maar we hebben natuurlijk rentestanden < 2% gezien nog niet enorm lang geleden. Wij hebben hem toen wel in een flex meeneembare hypotheek voor 30 jaar vastgezet, simpelweg omdat de inflatie in principe per definitie al hoger is. Dan 'verdien' je geld door niet af te lossen en elders te sparen - zo betalen we nu < 2% en sparen we nu ~ 3% (deel beleggen is > 30% gegaan afgelopen jaar, bizar genoeg).

Beetje de puzzel dus, wilde vooral inhaken op 'nooit doen' - waar ik nu blij ben voor m'n 2,5 x over de koop woning minder aan hypotheek te betalen dan sociale huur de komende ~ 25 jaar. Heb overigens een LTV < 50% dus aflossen & overwaarde fase heb ik gehad.

Qua rentestanden is de verwachting wel dat die iets daalt de komende periode. Hoeveel, hoe lang en tot hoe laag, weet niemand.. als het goed is.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- Maasluip

- Registratie: April 2002

- Laatst online: 07-08 20:15

Kabbelend watertje

/u/53007/DustPuppy.png?f=community)

@KrsOne Met inflatie en eigen ontwikkeling zul je vrijwel zeker over de jaren heen meer inkomen krijgen. Natuurlijk kunnen andere zaken ervoor zorgen dat je meer uitgaven krijgt (gezin?) dus het is altijd een beetje koffiedikkijken.

Ik zou zeggen: als 20 jaar vast een lager rentepercentage geeft zou ik dat doen. Dat is nog wel te overzien.

Ik had indertijd 20 jaar vast gezet voor 5,1%. En in die periode is de rente naar 1% gegaan en trekt nu weer op en ik zit bijna aan het eind van de rentevaste periode.

Heb ik er spijt van dat ik niet 5 jaar of 10 jaar vastgezet had zodat ik van die lage rente had kunnen profiteren. Nee. Ik had vaste lasten, ik was al lang blij dat ik geen elk jaar stijgende huur had, natuurlijk had ik graag minder betaald maar stabiliteit vind ik ook belangrijk.

Ik zou zeggen: als 20 jaar vast een lager rentepercentage geeft zou ik dat doen. Dat is nog wel te overzien.

Ik had indertijd 20 jaar vast gezet voor 5,1%. En in die periode is de rente naar 1% gegaan en trekt nu weer op en ik zit bijna aan het eind van de rentevaste periode.

Heb ik er spijt van dat ik niet 5 jaar of 10 jaar vastgezet had zodat ik van die lage rente had kunnen profiteren. Nee. Ik had vaste lasten, ik was al lang blij dat ik geen elk jaar stijgende huur had, natuurlijk had ik graag minder betaald maar stabiliteit vind ik ook belangrijk.

Signatures zijn voor boomers.

- de Peer

- Registratie: Juli 2002

- Laatst online: 19:18

under peer review

omdat je ook voor 20 jaar kon kiezen, en dat was nog net iets goedkoper.NiGeLaToR schreef op donderdag 12 december 2024 @ 10:06:

@de Peer 'nooit doen' zei ik ooit ook, alleen is het de som van overwegingen die bepalender moeten zijn, zelfs als je eerder gaat aflossen:

- voorwaarden: als je nu een gunstige hypotheek kunt afsluiten die meeneembaar is naar een volgend huis, waarom niet?

Ik begrijp je wel hoor. Maar voor mezelf schat ik de kans dat ik de hypotheek nog heb van het 20e tot 30e jaar in als relatief klein. En dat kan allerlei redenen hebben. Aflossen, of emigratie, of iets wat we nu nog niet voorzien. Wie weet wordt de hypotheekmarkt nog veel internationaler en krijgen wij ook hypotheekrentes met negatieve rente in de toekomst en/of heel andere voorwaarden dan die er nu zijn.

Zeer afhankelijk van iemands situatie en toekomstbeeld.

[ Voor 14% gewijzigd door de Peer op 12-12-2024 10:59 ]

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 18:15

Luister Kophi Podcast!

@de Peer 20 jaar had ons misschien een paar tientjes per maand gescheeld dus dat was overzichtelijk. Snap je beargumentatie en heb zelf hier voor steeds termijnen van 10jaar of korter gekozen.

M'n punt was meer dat er best een moment kan zijn dat ook 30 jaar het overwegen waard is. Als de rente negatief wordt neem ik de inmiddels > 600k overwaarde wel op

M'n punt was meer dat er best een moment kan zijn dat ook 30 jaar het overwegen waard is. Als de rente negatief wordt neem ik de inmiddels > 600k overwaarde wel op

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 04-08 20:20

Even los van (de verwachting over) hoe de rente zich zal ontwikkelen. Na 20 jaar heb je meer dan de helft van je hypotheek afgelost. En na 25 jaar heb je ¾ van de hypotheek afgelost. Als je die resterende hypotheek mag meenemen, dan geldt dat dus maar voor minder dan de helft resp. een kwart van je huidige schuld.NiGeLaToR schreef op donderdag 12 december 2024 @ 10:06:

@de Peer 'nooit doen' zei ik ooit ook, alleen is het de som van overwegingen die bepalender moeten zijn, zelfs als je eerder gaat aflossen:

- kans op nog lagere rente & mogelijkheden tot oversluiten/middelen

- kosten opslag vs winst eerder aflossen & kortere looptijd

- voorwaarden: als je nu een gunstige hypotheek kunt afsluiten die meeneembaar is naar een volgend huis, waarom niet?

Daar komt nog bij dat vanwege inflatie en mogelijke loonstijgingen de schuld veel minder 'zwaar' is. En ook bij een eventuele verhuizing de bestaande hypotheek maar een relatief klein deel van de koopsom van de nieuwe woning uitmaakt.

Dit maakt dat enerzijds, bij een verhuizing, het restantje van de hypotheek dat je kunt overnemen weinig voorstelt en anderzijds, als je niet verhuist, dat de lasten van de hypotheek op dat moment maar een relatief klein deel van je uitgaven zal uitmaken. En een eventuele verhoging van de hypotheeklasten, door een hogere rente, maar weinig impact heeft.

Uiteraard hangt veel ook af van hoe groot het verschil in rente is tussen 30 jaar en een kortere rentevaste periode.

- NiGeLaToR

- Registratie: Maart 2000

- Laatst online: 18:15

Luister Kophi Podcast!

@Rubbergrover1 heel goed punt!

Wij starten al met een LTV van ~ 50% op deze hypotheek en lossen niet alles meer af de komende 30 jaar. Met een LTV van 40% en einde looptijd ws < 10% is dat een bewuste keuze.

Eigenlijk dus weer terug op het credo - elke situatie is uniek en vergt een eigen afweging.

Wij starten al met een LTV van ~ 50% op deze hypotheek en lossen niet alles meer af de komende 30 jaar. Met een LTV van 40% en einde looptijd ws < 10% is dat een bewuste keuze.

Eigenlijk dus weer terug op het credo - elke situatie is uniek en vergt een eigen afweging.

KOPHI - Klagen Op Het Internet podcast. Luister hier! of kijk hier op YouTube.

je moet bij 5 of 10 jaar toch alleen heel goed weten wat de risico's zijn mocht je hypotheek van 3-4 % ineens over 10 jaar wanneer je een nieuwe rente periode moet afsluiten 10 % zijn waardoor je de hypotheek niet meer/nauwelijks kan betalen?

Als je 20 of 30 jaar lang een mooi bedrag ziet staan wat redelijk te betalen valt, is een stuk zekerheid echt heel veel waard. En misschien de gemiddelde tweaker die met zijn geld bezig is, beleggingen, rentes wel ergens slimme keuzes maakt, aflost en überhaupt geen 30 jaar aantikt.( dan hoeft 30 jaar vast natuurlijk niet)

(maar dat stukje vaste zekerheid) levert in mijn ogen vooral veel rust op bij ''jonge gezinnen'' die een huis kopen als ze met ze 2e zijn en 2 full time inkomens, dan kinderen krijgen, kosten lopen op. Als je dan na 5 of 10 jaar ineens achter komt dat t wel heel erg moeilijk gaat worden om een hogere rente te betalen, dan kan op moment van afsluiten 20 of zelfs 30 jaar wel een een hele handige move zijn.

Tevens vond ik (en ook onze adviseur) dat alles rond 2% zo dusdanig laag was, dat afsluiten onder de 20 jaar gewoon een slechte keuze zou zijn. Ja hij is ook 1,5 en 1% geweest. Maar dat weet je niet, en dat had je op dat moment niet kunnen weten.

Als je 20 of 30 jaar lang een mooi bedrag ziet staan wat redelijk te betalen valt, is een stuk zekerheid echt heel veel waard. En misschien de gemiddelde tweaker die met zijn geld bezig is, beleggingen, rentes wel ergens slimme keuzes maakt, aflost en überhaupt geen 30 jaar aantikt.( dan hoeft 30 jaar vast natuurlijk niet)

(maar dat stukje vaste zekerheid) levert in mijn ogen vooral veel rust op bij ''jonge gezinnen'' die een huis kopen als ze met ze 2e zijn en 2 full time inkomens, dan kinderen krijgen, kosten lopen op. Als je dan na 5 of 10 jaar ineens achter komt dat t wel heel erg moeilijk gaat worden om een hogere rente te betalen, dan kan op moment van afsluiten 20 of zelfs 30 jaar wel een een hele handige move zijn.

Tevens vond ik (en ook onze adviseur) dat alles rond 2% zo dusdanig laag was, dat afsluiten onder de 20 jaar gewoon een slechte keuze zou zijn. Ja hij is ook 1,5 en 1% geweest. Maar dat weet je niet, en dat had je op dat moment niet kunnen weten.

- de Peer

- Registratie: Juli 2002

- Laatst online: 19:18

under peer review

Verstandig om dat eens uit te rekenen of na te vragen inderdaad. Vaak zal de conclusie dan namelijk zijn dat dat heel goed te betalen is. Het klinkt namelijk enger dan het is. Je maandlasten gaat niet ineens 2,5 keer zo hoog worden, terwijl sommige mensen dat wel schijnen te denken. Neem ook inflatie woningwaardestijging en loonstijging hier in mee. En dat je in een lagere risicoklasse komt.dfbt schreef op donderdag 12 december 2024 @ 12:59:

je moet bij 5 of 10 jaar toch alleen heel goed weten wat de risico's zijn mocht je hypotheek van 3-4 % ineens over 10 jaar wanneer je een nieuwe rente periode moet afsluiten 10 % zijn waardoor je de hypotheek niet meer/nauwelijks kan betalen?

30 jaar is lang hoor, dan hebben je kinderen zelfs al kinderen + een koophuis.(maar dat stukje vaste zekerheid) levert in mijn ogen vooral veel rust op bij ''jonge gezinnen'' die een huis kopen als ze met ze 2e zijn en 2 full time inkomens, dan kinderen krijgen, kosten lopen op. Als je dan na 5 of 10 jaar ineens achter komt dat t wel heel erg moeilijk gaat worden om een hogere rente te betalen, dan kan op moment van afsluiten 20 of zelfs 30 jaar wel een een hele handige move zijn.

Is niet echt een argument. Ja het kan hoger of lager worden.Tevens vond ik (en ook onze adviseur) dat alles rond 2% zo dusdanig laag was, dat afsluiten onder de 20 jaar gewoon een slechte keuze zou zijn. Ja hij is ook 1,5 en 1% geweest. Maar dat weet je niet, en dat had je op dat moment niet kunnen weten.

30 jaar lang voor 2.8%. (sinds 2019)

Je weet precies waar je aan toe bent voor de gehele looptijd en de rente was op dat moment laag. Kans op nog (veel) lager was klein toen.

En we willen een aantal jaar eerder aflossen. De 1e extra aflossing zal pas over 10 jaar gebeuren dit i.v.m. andere dingen die we eerst willen gaan doen. (denk aan verbouwingen/upgrades aan het huis).

Moeten tevens nog kijken of het überhaupt verstandig is (belasting technisch) om de gehele hypotheek eerder af te lossen, maar daarvoor laten we ons t.z.t. wel informeren.

Je weet precies waar je aan toe bent voor de gehele looptijd en de rente was op dat moment laag. Kans op nog (veel) lager was klein toen.

En we willen een aantal jaar eerder aflossen. De 1e extra aflossing zal pas over 10 jaar gebeuren dit i.v.m. andere dingen die we eerst willen gaan doen. (denk aan verbouwingen/upgrades aan het huis).

Moeten tevens nog kijken of het überhaupt verstandig is (belasting technisch) om de gehele hypotheek eerder af te lossen, maar daarvoor laten we ons t.z.t. wel informeren.

- de Peer

- Registratie: Juli 2002

- Laatst online: 19:18

under peer review

Ja dat roept men al 10 jaar, en nu nog steedsWWooDs schreef op donderdag 12 december 2024 @ 14:34:

Kans op nog (veel) lager was klein toen.

Juist als je wilt aflossen is 30 jaar een onlogische keuze. had dan 20 gekozen.

[ Voor 16% gewijzigd door de Peer op 12-12-2024 14:51 ]

Momenteel als volgt:

50% aflossingsvrij, 10 jaar vast tegen 1,75%. Loopt nog 6 jaar, circa 246k.

50% annuïtair, 20 jaar vast tegen 1,70%, loopt nog 16 jaar, circa 222k

Achteraf had ik die 50% aflossingsvrij ook langer moeten vast zetten, maar de opslag voor aflossingsvrij was best hoog toen voor 20 jaar.

Nu bezig met nieuwe hypotheek waarbij ik bovenstaande natuurlijk graag meeneem. Er dient nog circa 180k bij geleend te worden, ik twijfel nog of ik 10, 15 of 20 jaar vast wil zetten. Qua looptijden zou 20 jaar een mooie zijn, want dan zit ik qua rentelooptijden redelijk goed gespreid de komende 20 jaar.

50% aflossingsvrij, 10 jaar vast tegen 1,75%. Loopt nog 6 jaar, circa 246k.

50% annuïtair, 20 jaar vast tegen 1,70%, loopt nog 16 jaar, circa 222k

Achteraf had ik die 50% aflossingsvrij ook langer moeten vast zetten, maar de opslag voor aflossingsvrij was best hoog toen voor 20 jaar.