Lethalis schreef op zaterdag 01 december 2012 @ 08:06:

[...]

...

Mijn pa had ooit een eigen bedrijf, had ongeveer 100k per jaar winst voor zichzelf.. en dat al ruim 10 jaar lang, en die kreeg nauwelijks een hypotheek omdat de bank het een te groot risico vond (hadden ze achteraf wel gelijk gekregen, maar toch

want ook dat ging heel snel.. mijn vader werd ziek, we raakten 2 belangrijke klanten kwijt die goed waren voor 70% van de omzet.. en dan zit je daar met je lease auto's, kantoorpand, werknemers, etc).

De reden dat de bank waarschijnlijk geen hypotheek wou afgeven, is de tweede reden, die je opgeeft, toen het mis ging. Zijn bedrijf leunde teveel op de twee grote klanten. Niet omdat je vader ziek werd. Een goed draaiend bedrijf zal ook het wegvallen van een directeur op kunnen vangen.

Ik denk steeds vaker: waarom niet gewoon huren en alles wat ik over heb elke maand sparen?

Bij 500 euro per maand sparen heb ik over 20 jaar ook 120.000 euro op de bank (en bij 30 jaar is het 180.000 euro). Klinkt veiliger dan een huis kopen waar ik aan vast zit, onderhoud aan heb, etc.

Het klinkt inderdaad veiliger, omdat je niet gebonden bent aan een huis of bank.

Je neemt echter twee dingen aan, die zeer kort door de bocht gaan:

Onderhoud en dergelijke heeft de eigenaar. In geval van een huurwoning zal de verhuurder jaarlijks een percentage bovenop de huur gooien. Bij een eigen woning heb je dat niet. Je hebt wel met inflatie te doen, maar die is minder dan de jaarlijkse huurverhoging.

Vervolgens het sparen: Je stopt het geld dat je normaal gesproken kwijt zou zijn aan hypotheek in een sok? 500 euro per maand sparen tegen 0% levert je inderdaad 120k op na 20 jaar. Echter met de inflatie etc is die 120k echt weinig meer waard.

Zet je tegen inflatierente weg (voor het gemak rekenen we met 2% per jaar) dan heb je na 20 jaar:

K = 6000 x (1+ 0,02) x ((1+0,02)^20)/(0,02) = 454699,90 euro

Met andere woorden, door de inflatie van 2% is je geld in de sok dus na 20 jaar nog maar 1/3e "waard" van wat het nu waard is. Okay, zou je een hypotheek met 4% rente per jaar hebben, dan betaal je dus bij een huis dat 120k nu waard is, na 20 jaar wel (zonder tussentijdse aflossing) 120k x 1.04^20 = 262934.77 euro. Sparen is dus "beter".

Neemt nog niet weg dat je geen huur betaald in dit geval. Zet je hypotheekkosten eens tegenover je huurkosten en schrik dan eens.

De huizenmarkt is nu misschien wel aan het krimpen, maar dat blijft het niet doen. Daar zorgen de banken uiteindelijk wel voor (ze verkopen geen hypotheken meer namelijk

)

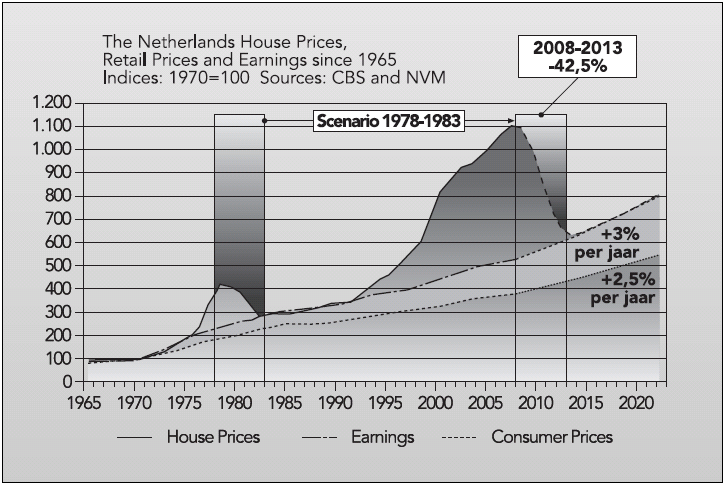

(Aan de hand van indexcijfers:

http://www.huizenmarkt-zeepbel.nl/images/2008-2013.png

Pakken we de vorige huizenbel (rond 1980) en een huis dat in 1970 100k waard was.

Kocht je een huis in 1975 voor 200k, dan kon je die in 1978 voor 400k verkopen (een 100% stijging). Echter in 1983 was die huisprijs al met 25% gedaald. Klinkt schrikbarend? Echter vanaf 400k met 25% dalen, levert altijd nog 300k op. Een winst van 50% t.o.v. 1975. In 8 jaar tijd. Dat is een gemiddelde stijging van ruim 6%. En daar kan geen spaarrente tegenop.

Verleggen we dat naar nu: Kocht je in 2002 het huis voor 900k, was deze rond 2009 ongeveer 1100k waard. Een stijging van ongeveer 20%.

Leggen we daar de gemiddelde dalingen van de laatste jaren tegenover:

2009 5% = 1045k

2010 6% = 982.3k

2011 5% = 933.2k

2012 7% = 867.9k

Een verlies van ongeveer 21%. Met andere woorden, het huis is nu hetzelfde waard als in 2002. Echter het inkomen van de eigenaar is hoger geworden door jaarlijkse CAO stijging (gaan we van inflatiecorrectie uit) en de inflatie heeft toegeslagen. De eigenaar is echter relatief meer kwijt aan andere dingen dan aan zijn huis. Een huurder betaalt echter de inflatie twee keer, één keer in de boodschappen en één keer minimaal in de jaarlijkse verhoging van de huur.

Ga ik uit van een gemiddelde huurverhoging (= inflatierente) per jaar

Betaalde je in 2002 €500 per maand aan huur in plaats van hypotheek, dan was dit bedrag opgelopen tot ((6000x1.02^10)/12) = €609.50 per maand in 2012. Een stijging van bijna 21%. Net het verlies dat de woningeigenaar op moest vangen.

Gaan we er voor het gemak van uit dat de markt pas in 2017 weer op hetzelfde niveau als in 2009 is, dan betaalt de huurder onderhand €672.93 aan huur. De woningeigenaar echter nog steeds maar €500.

Trekt vervolgens de woningmarkt weer aan, met gemiddeld 3% (zie de grafiek) dan is de woning in 2022 €1.275.201 waard. Een winst van ruim 10%. Een huurder betaalt echter op dat moment €742.97 per maand. Een stijging/verlies van bijna 50%.

Ook in de huidige woningmarktcrisis blijf ik er voor mijzelf van overtuigd, dat kopen nog steeds boven huren gaat. Zelfs als de woningmarkt compleet stagneert en de prijzen niet stijgen of dalen vanaf nu, dan nog neem ik liever een verlies van 21%, dan dat ik uiteindelijk 50% meer aan huur moet betalen.

"A person ignorant of the possibility of failure can be a halfbrick in the path of the bicycle of history" - Terry Pratchett

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

/u/13471/karnemelk.png?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_icc():strip_exif()/u/48331/stupid.jpg?f=community)

:strip_icc():strip_exif()/u/337792/tandemlarge%2520-%2520Copy.jpeg?f=community)

:strip_icc():strip_exif()/u/96648/shakira.jpg?f=community)

:strip_icc():strip_exif()/u/42384/dinges3.jpg?f=community)

/u/2762/crop6086aefd668e4.png?f=community)

:strip_icc():strip_exif()/u/64298/crop63179adf50f96_cropped.jpg?f=community)

/u/400/defember100.png?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_icc():strip_exif()/u/202430/458684_q.jpg?f=community)

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/28836/crop6a5a14948c4af_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/22996/to_green_angel_tower_1_small.jpg?f=community)

:strip_exif()/u/22703/309580.gif?f=community)

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

/u/200342/neoshin-tux-templier-v2a.png?f=community)

:strip_exif()/u/865/bj.gif?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

{kind=link}