Toml83 schreef op dinsdag 24 mei 2016 @ 21:07:

Ik ben nu een tijdje bezig met indexbeleggen volgens de dca methode.

Daar heb ik nu een leuke portefeuille samengesteld

Echter lees ik nu meer over dividend beleggen (dividend mantra). Alleen vraag ik mij af wat wijsheid hier in is. Zit btw bij de ing met beleggen

- investeren in trackers/ fondsen met een hoge dividend uitkering (s&p aristocats ing hoog dividend etc )

- investeren in de top 10 dividend aandelen (at & t ibm general motors ed )

- binnen de s&p aristocats een selectie maken obv ratios

Het is meer of ik met het 1e punt qua dividend redelijk in de buurt zit met losse aandelen (punt 2). Ik hoef niet het maximale rendement te behalen..

Zit een van jullie in de dividend sfeer en op welke wijze van investeren?

Ik investeer in losse dividend aandelen ja.

Ook ik ben 2 jaar geleden in aanraking gekomen met deze strategie via DividendMantra.

Het korte termijndoel was om meer rendement te genereren dan de spaarrekening (die toen nog op 1,25% stond). Het lange termijn doel is om te kunnen stoppen met werken, binnen 25 jaar. Ik denk dat beide doelen prima haalbaar zijn met ofwel het aanschaffen van losse dividend aandelen ofwel het investeren in trackers.

Waarom ik dan toch gekozen heb voor losse aandelen?

[b]• Meer controle

Ik beslis wat ik wanneer koop, dit lijkt me duidelijk.

Meer controle betekent uiteraard niet meer succes..

[b]• Lagere kosten

Is ook evident. Aan iedere tracker zitten beheerskosten.

Mijn aandelen kosten in principe niets.

behalve bij een custody account bij DeGiro, dan betaal je kosten voor het verwerken van het dividend

[b]• Sneller acteren bij problemen

Ik heb bv KMI moeten verkopen na de cut, maar in een tracker/ETF zit je 'vast' aan alle onderdelen daarvan. Je kunt niet een deel verkopen, omdat dit deel nu niet goed presteert.

Tegenover deze voordelen, staan natuurlijk ook wat nadelen!

[b]• Veel meer werk

Zowel denkwerk als doewerk.

Dit moet je niet onderschatten. Je moet het leuk vinden om vanuit veel verschillende bronnen de juiste informatie te verzamelen. Het voordeel van deze strategie is dat je er niet dagelijks mee bezig hoeft te zijn, maar wel tweewekelijks of maandelijks.

[b]• Meer risico in het begin

Ik begon met de aanschaf van 5 aandelen.

20% van de portfolio zat dus in een risicovolle / volatiele sector als olie. Da's geen prettig idee en dat zul je met een gebalanceerde ETF nooit hebben. Dat is namelijk het hele punt van de ETF.

Inmiddels heb ik 18 aandelen en zit ongeveer 5% in olie.

Over het risico op de lange termijn kun je discussieren. Aan beleggen / investeren kleven altijd risico's. Ik denk niet dat losse aandelen (mits divers!) veel riskanter zijn dan de gemiddelde tracker.

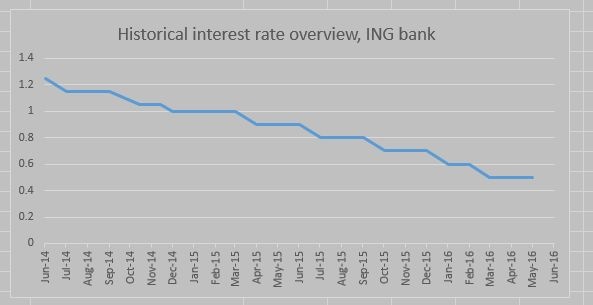

Terugkomend op mijn korte termijndoel om meer rendement te halen dan de bank.

Dit is wat de rente heeft gedaan, sinds ik begonnen ben met investeren.

Vervolgens heb ik daar al mijn stortingen bij de broker naast gezet en aan het eind van iedere maand* mezelf fictief rente gegeven, alsof het geld op de bank stond.

Daar komt een bedrag uit, dat een factor 4 lager is dan het bedrag dat ik heb ontvangen in dividenden.

De eerlijkheid gebied mij wel te vermelden dat ik flink wat verloren heb, aan de verkoop van KMI.

Maar als ik dat aftrek van de ontvangen dividenden, is het verschil met de bank nog steeds factor 2+.

Missie geslaagd, maar resultaten uit het verleden bieden geen garantie voor de toekomst..

* Disclaimer: ik weet dat banken rente per dag berekenen, maar het hoeft geen wetenschappelijke studie te zijn voor mij.

:strip_icc():strip_exif()/u/37802/forsaken%2520archer.jpg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/451139/crop5e84cf2c884bc_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/19987/images.jpg?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

/u/138863/zulypink.JPG?f=community)

/u/9354/imagesmall.png?f=community)

/u/90438/tq.JPG?f=community)

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

:strip_icc():strip_exif()/u/349954/crop65d50479510ba_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/343613/crop5a6b35a6ef62a_cropped.jpeg?f=community)