Dankje voor de reactie BTU_Natas

Op lange termijn is het goedkoper om een individueel bedrijf te buy and hold dan een etf. De fees zullen je altijd geld blijven kosten.

LEVENSLANG

Wellicht meer risico maar op een heel portfolio zou ik liever 50-100 bedrijven hebben dan mijn gehele portefeuille geld in 3-4 etf's.

Individuele aandelen hebben nou eenmaal wat meer onderzoek/tijd nodig maar zelfs dat is door de power van internet makkelijk op te zoeken. Wil je grafieken van dividendverleden? Grafieken van payout ratio van verschillende jaren? google helps :-)

Zorg dat je de fundamenten van een bedrijf uitzoekt en hou het elk (half)jaar in de gaten.

Zijn ze uniek in wat ze doen?

Kost het veel geld voor een een bedrijf om een waardige concurrent te worden? *Wide moat*

Zijn ze gespreid met inkomsten of alleen afhankelijk van een bepaald product/dienst?

Hoe zijn ze door de crisis gekomen? dividend verhoogt blijvend winst gemaakt of kleine terugval en daarna weer flink winst gemaakt ?

Dividend gecut? wegwezen

Dividend freeze twijfelgeval

Dividend verhoogd en normale payout ratio gehouden? blijven.

Staat de waarde van het dividend vlakbij de 52 week low? kopen

Staat de waarde hoog en wil je toch een aandeel? afwachten en zet een alert op je telefoon met een app 10-20% van de 52 week low en koop door middel van "dollar cost averaging"

Veel goede bedrijven staan op de davidfish lijst.

http://www.dripinvesting.org/Tools/U.S.DividendChampions.pdf

Balans/Schulden/payout ratio/dividendverleden/groeivermogen/gaan ze mee met de toekomst/ en vele andere waarden zijn wel op te zoeken.

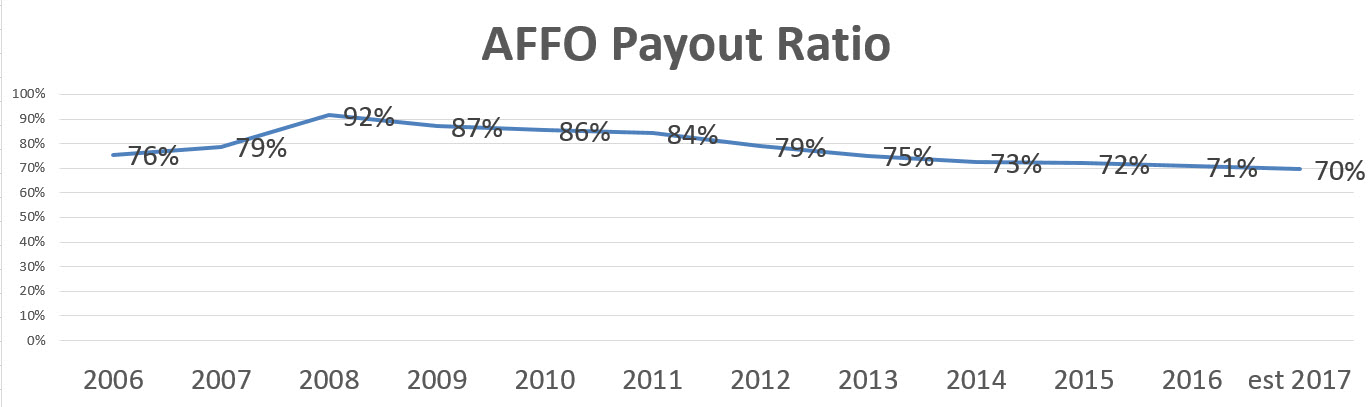

Voorbeeldje van een REIT

Dividend Colgate

Daar kan je toch veel beter naar kijken dan honderden pagina's door te spitten als je een onderdeel van essentiele info wil van een bedrijf? Netjes een lager payout ratio en toch elk kwartaal 1-2% dividend verhogen.. laat wel iets zien.

Internet maakt het zelfs voor beginnende investeerders makkelijker om te beleggen en zich goed door te lezen over een bedrijf.

Natuurlijk kan je veel lezen over een bedrijf een keertje een hack of een voedselschandaal maar zie het meer als een kans om goedkoper in te kopen en word niet bang en raak niet in paniek door het snel te willen verkopen. Zolang de fundamenten van het bedrijf in orde zijn sterk blijven en gewoon niet naar de waarde kijken.

Kijk vooral elke maand/kwartaal ff naar de dividendbetalingen en elk jaar zal er een verhoging moeten zijn.

Het zal altijd een welles nietes spelletje worden en misschien is het wat te simpel hier omschreven maar keuze is er genoeg in de investeringswereld. Ieder zijn eigen aanpak. De één steekt er meer tijd in dan de ander. Ieder zijn eigen doelen.

[

Voor 9% gewijzigd door

BabyRattle op 17-05-2016 21:22

]

/u/9354/imagesmall.png?f=community)

/u/90438/tq.JPG?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/2411/1691-cartoon-mario-princess-1up-hump.jpg?f=community)

:strip_icc():strip_exif()/u/10406/eye.jpg?f=community)

:strip_exif()/u/32121/crop5ab24c1dd5abd_cropped.gif?f=community)

:strip_icc():strip_exif()/u/343613/crop5a6b35a6ef62a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/37802/forsaken%2520archer.jpg?f=community)

:strip_icc():strip_exif()/u/19987/images.jpg?f=community)

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

:strip_icc():strip_exif()/u/221910/crop568251d74f211_cropped.jpeg?f=community)