- Lordy79

- Registratie: Januari 2000

- Laatst online: 15:27

Trotse Fundamentalist

:strip_icc():strip_exif()/u/2060/crop5f441ab454be9_cropped.jpeg?f=community)

Die pandemie heeft gezorgd voor een enorme duw in de wereldwijde aanvoer-keten en dat is nog lang niet opgelost, mede door de lockdowns in China.

Verder is een van de supermachten (ja, ik beschouw Rusland als supermacht omdat ze een van de weinige landen in de wereld zijn die de hele wereld kunnen vernietigen) in het nauw gedreven (door zichzelf) wat best was nervositeit brengt, mede omdat Rusland en Oekraïne belangrijke exporteurs zijn van belangrijke zaken, waaronder het simpele graan.

Dan heb je nog de energiecrisis.

Dit alles heeft de dreiging van deflatie doen omslaan naar inflatie, wat weer leidt tot het aan de oppervlakte komen van de enorme verschillen tussen arm en rijk. Dit kun je in het rijke Nederland oplappen met miljardensteun maar dat werkt niet in de hele EU (geen geld) en al helemaal niet daarbuiten.

De vlucht naar de dollar leidt tot een enorme koersstijging van de dollar tov andere valuta en die koersstijging wordt nog eens aangewakkerd door de agressieve renteverhogingen van de FED. Dure dolllar = nog meer inflatie.

Toch ben ik niet heel somber over de VS. zij hebben ook hoge energieprijzen maar produceren dit zelf dus er vloeit geen geld weg naar het buitenland.

De grote klappen gaan vallen in opkomende economieën en in de armere EU-lidstaten.

Verder zakt groot Brittannië al door haar hoeven: een munt die instort ondanks renteverhogingen... Dat is echt heel zorgwekkend hoor!

In feite is de wetenschap op zoek naar de Ein Sof

- Lordy79

- Registratie: Januari 2000

- Laatst online: 15:27

Trotse Fundamentalist

De (reken)rente is eindelijk verhoogd.Lightning89 schreef op dinsdag 18 oktober 2022 @ 22:02:

En de pensioenfondsen hebben er tijden niet meer zo goed voor gestaan!

Maar als er 12.5pct inflatie is... Dan moet je met 12.5pct indexeren om de gepensioneerde er niet op achteruit te laten gaan.

Nu geloof ik best dat er wat geïndexeerd kan worden maar 12.5pct daar geloof ik niet in.

In feite is de wetenschap op zoek naar de Ein Sof

- Jedi_Pimp

- Registratie: April 2006

- Laatst online: 07-11-2025

Dit wordt tevens een van de grotere uitdagingen voor de wereldeconomie en equity returns de komende 5-8 decennia:Lordy79 schreef op dinsdag 18 oktober 2022 @ 22:14:

We komen net uit een wereldwijde pandemie. De eerste in de moderne tijd. En eigenlijk zijn we er nog niet uit want in bijvoorbeeld China zijn er nog heel veel maatregelen.

Die pandemie heeft gezorgd voor een enorme duw in de wereldwijde aanvoer-keten en dat is nog lang niet opgelost, mede door de lockdowns in China.

Verder is een van de supermachten (ja, ik beschouw Rusland als supermacht omdat ze een van de weinige landen in de wereld zijn die de hele wereld kunnen vernietigen) in het nauw gedreven (door zichzelf) wat best was nervositeit brengt, mede omdat Rusland en Oekraïne belangrijke exporteurs zijn van belangrijke zaken, waaronder het simpele graan.

Dan heb je nog de energiecrisis.

Dit alles heeft de dreiging van deflatie doen omslaan naar inflatie, wat weer leidt tot het aan de oppervlakte komen van de enorme verschillen tussen arm en rijk. Dit kun je in het rijke Nederland oplappen met miljardensteun maar dat werkt niet in de hele EU (geen geld) en al helemaal niet daarbuiten.

De vlucht naar de dollar leidt tot een enorme koersstijging van de dollar tov andere valuta en die koersstijging wordt nog eens aangewakkerd door de agressieve renteverhogingen van de FED. Dure dolllar = nog meer inflatie.

Toch ben ik niet heel somber over de VS. zij hebben ook hoge energieprijzen maar produceren dit zelf dus er vloeit geen geld weg naar het buitenland.

De grote klappen gaan vallen in opkomende economieën en in de armere EU-lidstaten.

Verder zakt groot Brittannië al door haar hoeven: een munt die instort ondanks renteverhogingen... Dat is echt heel zorgwekkend hoor!

houston, we have a (birthrate) problem

— ian bremmer (@ianbremmer) 17 oktober 2022

- @axios pic.twitter.com/YLN7L28jy4

[/glazenbol]

"Ich verteidige den Atheismus als die notwendige und selbstverständliche Form menschlicher Intelligenz" - Max Bense, Professor der Philosophie und Wissenschaftstheorie, 1910-1990

- herrieschopper

- Registratie: April 2022

- Laatst online: 31-08-2024

Wat gebruiken jullie nu om dit te doen?

- Lordy79

- Registratie: Januari 2000

- Laatst online: 15:27

Trotse Fundamentalist

Ik 'beleg' (beleggen mag je t niet noemen eigenlijk) via de Rabobank app.

Ben ik nu een dief van mijn eigen portemonnee omdat de Rabobank de hoofdprijs berekent?

Overigens heb ik geen zin in exotische banken o.i.d. en vind het gemak van de Rabo app ook wel een grote plus. Maar aangezien ik ook wel het e.e.a. met opties doe (op aandelen aex) en daar relatief veel transactiekosten aan vastzitten hebben jullie misschien advies ...

In feite is de wetenschap op zoek naar de Ein Sof

- herrieschopper

- Registratie: April 2022

- Laatst online: 31-08-2024

Thanks! Weet je ook of er iets is waar je beleggingsfondsen kunt vergelijken in plaats van enkel ETFs?

- Janpietertje89

- Registratie: Februari 2010

- Laatst online: 14:11

Dat klassieke idee dat exponentiële bevolkingsgroei op lange termijn positief is, is ondertussen toch wel achterhaald? Vooral als we een aantal decennia in de toekomst gaan kijken? Ook het idee dat we om hetzelfde werk te kunnen verzetten in de toekomst elke pensionado zouden moeten vervangen met een nieuwe persoon van vlees en bloed lijkt me verschrikkelijk outdated.Jedi_Pimp schreef op woensdag 19 oktober 2022 @ 03:51:

[...]

Dit wordt tevens een van de grotere uitdagingen voor de wereldeconomie en equity returns de komende 5-8 decennia:

[Twitter]

[/glazenbol]

[ Voor 14% gewijzigd door Janpietertje89 op 19-10-2022 09:33 ]

:strip_icc():strip_exif()/u/147618/crop640f2e86649f4_cropped.jpg?f=community)

Begrijp ik deze post goed:Lordy79 schreef op woensdag 19 oktober 2022 @ 08:25:

Nog een vraagje.

Ik 'beleg' (beleggen mag je t niet noemen eigenlijk) via de Rabobank app.

Ben ik nu een dief van mijn eigen portemonnee omdat de Rabobank de hoofdprijs berekent?

Overigens heb ik geen zin in exotische banken o.i.d. en vind het gemak van de Rabo app ook wel een grote plus. Maar aangezien ik ook wel het e.e.a. met opties doe (op aandelen aex) en daar relatief veel transactiekosten aan vastzitten hebben jullie misschien advies ...

Je draait je hand niet om voor AEX opties, maar uitrekenen of de Rabo app te hoge kosten rekent tov alternatieven vind je te moeilijk?

Hattrick: Thorgal Eagles

- Lordy79

- Registratie: Januari 2000

- Laatst online: 15:27

Trotse Fundamentalist

Haha, nee, maar misschien is er iemand die hier ad hoc een beter alternatief weet.bregweb schreef op woensdag 19 oktober 2022 @ 09:41:

[...]

Begrijp ik deze post goed:

Je draait je hand niet om voor AEX opties, maar uitrekenen of de Rabo app te hoge kosten rekent tov alternatieven vind je te moeilijk?

In feite is de wetenschap op zoek naar de Ein Sof

- Lightning89

- Registratie: September 2007

- Laatst online: 07:47

Nee dat gaat ook niet gebeuren, maar het blijft bijzonder dat de vermogens 20-40% gedaald zijn en door de 'rekenrente/UFR' de fondsen er opeens beter voor staan. Lastig uit te leggen zo.Lordy79 schreef op dinsdag 18 oktober 2022 @ 22:16:

[...]

De (reken)rente is eindelijk verhoogd.

Maar als er 12.5pct inflatie is... Dan moet je met 12.5pct indexeren om de gepensioneerde er niet op achteruit te laten gaan.

Nu geloof ik best dat er wat geïndexeerd kan worden maar 12.5pct daar geloof ik niet in.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Helaas niet.herrieschopper schreef op woensdag 19 oktober 2022 @ 08:39:

[...]

Thanks! Weet je ook of er iets is waar je beleggingsfondsen kunt vergelijken in plaats van enkel ETFs?

De rekenrente houdt geen rekening met inflatie. De methode is eigenlijk alleen geschikt in het geval van een stabiel monetair beleid met een inflatie van 2% op de lange termijn. Als de inflatie hoog blijft, dan kan de rekenrente weliswaar de indruk geven dat de situatie 'goed' is, maar in werkelijkheid is dat niet het geval.Lightning89 schreef op woensdag 19 oktober 2022 @ 10:21:

[...]

Nee dat gaat ook niet gebeuren, maar het blijft bijzonder dat de vermogens 20-40% gedaald zijn en door de 'rekenrente/UFR' de fondsen er opeens beter voor staan. Lastig uit te leggen zo.

Gezien het beleid van de ECB zou het beter zijn om met een 'reele rente' te rekenen i.p.v. een nominale rente.

Desalniettemin is de situatie van fondsen iets beter dan de afgelopen jaren. De reele rente is namelijk een heel klein beetje gestegen.

- Jedi_Pimp

- Registratie: April 2006

- Laatst online: 07-11-2025

Sure, maar als je bevolking van 1.4 miljard naar 700 miljoen krimpt in 8 decennia, heb je een aardig groot probleem. Dan wordt de door jouw genoemde verhouding wel degelijk relevant omdat die unilateraal wordt weggeblazen de verkeerde kant op.Janpietertje89 schreef op woensdag 19 oktober 2022 @ 09:29:

[...]

Dat klassieke idee dat exponentiële bevolkingsgroei op lange termijn positief is, is ondertussen toch wel achterhaald? Vooral als we een aantal decennia in de toekomst gaan kijken? Ook het idee dat we om hetzelfde werk te kunnen verzetten in de toekomst elke pensionado zouden moeten vervangen met een nieuwe persoon van vlees en bloed lijkt me verschrikkelijk outdated.

Dit zijn overigens semi-officiele cijfers van China zelf.

"Ich verteidige den Atheismus als die notwendige und selbstverständliche Form menschlicher Intelligenz" - Max Bense, Professor der Philosophie und Wissenschaftstheorie, 1910-1990

- _the_crow_

- Registratie: September 2000

- Laatst online: 30-03-2025

Rare vogel

:strip_icc():strip_exif()/u/11835/natalie.jpg?f=community)

Over het algemeen stap(te) ik in op het moment dat er best wel al een (bear market) rally was geweest. Dus na 2 of 3 dagen +2,5%. Ik zie dat pp dit moment als ongerechtvaardigd met zoveel onzekerheid.Jedi_Pimp schreef op zondag 16 oktober 2022 @ 15:29:

Hoe bepaal je je stop losses, als resultaat van max risico % dat je per trade wilt lopen? En ben je weleens uitgestopt?

Ik moet zeggen dat ik een betere discipline had kunnen hebben bij dit soort trades. Meestal rekende ik 3 dagen 1,5-2,5% omhoog en daarna weer een correctie als een waarschijnlijk scenario. En dan kan je doorrekenen waar de koers van het levered product dan ongeveer staat. Vaak kocht ik dan op weg naar boven (naar beneden in de short dus) en dan met kleine plukjes. De stoploss kies/koos ik vaak niet te krap. Ik zie dit soort producten meer voor in een volatiele onzekere omgeving. Vervolgens moet je een beetje tegen zweethandjes kunnen. Ergo, het komt voor mij vaak op het nemen van een educated guess met een klein deel van het geld wat ik kan missen.

Schrödingers cat: In this case there are three determinate states the cat could be in: these being Alive, Dead, and Bloody Furious.

- tuinïnen

- Registratie: September 2007

- Laatst online: 18-05 00:15

Eventus stultorum magister

:strip_icc():strip_exif()/u/234131/doc2.jpg?f=community)

Dit klinkt als puur giswerk? Op deze manier behoor je gewoon tot de 95% verliezende (day)traders long term._the_crow_ schreef op woensdag 19 oktober 2022 @ 12:05:

[...]

Over het algemeen stap(te) ik in op het moment dat er best wel al een (bear market) rally was geweest. Dus na 2 of 3 dagen +2,5%. Ik zie dat pp dit moment als ongerechtvaardigd met zoveel onzekerheid.

Ik moet zeggen dat ik een betere discipline had kunnen hebben bij dit soort trades. Meestal rekende ik 3 dagen 1,5-2,5% omhoog en daarna weer een correctie als een waarschijnlijk scenario. En dan kan je doorrekenen waar de koers van het levered product dan ongeveer staat. Vaak kocht ik dan op weg naar boven (naar beneden in de short dus) en dan met kleine plukjes. De stoploss kies/koos ik vaak niet te krap. Ik zie dit soort producten meer voor in een volatiele onzekere omgeving. Vervolgens moet je een beetje tegen zweethandjes kunnen. Ergo, het komt voor mij vaak op het nemen van een educated guess met een klein deel van het geld wat ik kan missen.

- _the_crow_

- Registratie: September 2000

- Laatst online: 30-03-2025

Rare vogel

Giswerk is denk ik wel wat sterk geformuleerd. Het is in veel gevallen een contraire blik op de aandelenmarkt geweest. Uiteraard heb je nooit de zekerheid dat het gaat materialiseren. Mijn blik op de aandelenmarkten is een vrij pessimistische op dit moment. Dus deze trade sluit daar prima bij aan. Ik geloofde niet in een Fed-pivot bijvoorbeeld. En tot nu toe hoor ik blijkbaar bij de 5% voor wat betreft deze trades. Dat geldt overigens absoluut niet voor alle trades.tuinïnen schreef op woensdag 19 oktober 2022 @ 12:33:

Dit klinkt als puur giswerk? Op deze manier behoor je gewoon tot de 95% verliezende (day)traders long term.

Voor de duidelijkheid, het is geen positie die je lang moet aanhouden. Gemiddelde termijn van aanhouden was denk ik maximaal een week.

[ Voor 3% gewijzigd door _the_crow_ op 19-10-2022 12:42 ]

Schrödingers cat: In this case there are three determinate states the cat could be in: these being Alive, Dead, and Bloody Furious.

- SandStar

- Registratie: Oktober 2002

- Laatst online: 09-05 21:06

/u/68265/tuxcool.png?f=community)

Misschien een hele gekke hoor maar wat als je zelf een grafiekje ervan maakt in portfolio performance?herrieschopper schreef op woensdag 19 oktober 2022 @ 08:39:

[...]

Thanks! Weet je ook of er iets is waar je beleggingsfondsen kunt vergelijken in plaats van enkel ETFs?

- Trezzahn

- Registratie: Oktober 2010

- Laatst online: 15-05 12:07

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

- Marrtijn

- Registratie: December 2009

- Laatst online: 10:38

Leuk hefboompje op DeGiro om nog wat extra rendement te pakken klinkt te makkelijk voor woorden, dus er moet een addertje onder het gras zitten.

- Zr40

- Registratie: Juli 2000

- Niet online

/u/9354/imagesmall.png?f=community)

- ArthurMorgan

- Registratie: Januari 2001

- Niet online

RKO

:strip_icc():strip_exif()/u/18666/crop5f81ab3ab9d53.jpeg?f=community)

Dat samen met de onzekerheid maakt de huidige prijs.

[ Voor 3% gewijzigd door ArthurMorgan op 19-10-2022 19:08 ]

I hear voices in my head, they counsel me, they understand.

- ApC_IcE

- Registratie: December 2001

- Laatst online: 15-05 22:40

Aan elk einde zit een begin

:strip_icc():strip_exif()/u/43218/crop5cd29cf426461_cropped.jpeg?f=community)

Niet alleen dat. maar sinds dat nieuws bekend is dat hij het 'toch wel gaat overnemen' sprong het aandeel al va n ongeveer 40 naar 50.Marrtijn schreef op woensdag 19 oktober 2022 @ 18:40:

Dit is vast een domme vraag, maar aangezien binnenkort Twitter gekocht wordt door Musk voor 54,20 en het aandeel nu op 51,85 staat.. wat weerhoudt iedereen ervan om Twitter te kopen en zo 4% winst te pakken?

Leuk hefboompje op DeGiro om nog wat extra rendement te pakken klinkt te makkelijk voor woorden, dus er moet een addertje onder het gras zitten.

Of hij bij definitief overname nog een grotere sprong maakt..... enz enz

- MagniArtistique

- Registratie: Juni 2020

- Laatst online: 17-05 18:24

Ik doe:Lordy79 schreef op woensdag 19 oktober 2022 @ 08:25:

Nog een vraagje.

Ik 'beleg' (beleggen mag je t niet noemen eigenlijk) via de Rabobank app.

Ben ik nu een dief van mijn eigen portemonnee omdat de Rabobank de hoofdprijs berekent?

Overigens heb ik geen zin in exotische banken o.i.d. en vind het gemak van de Rabo app ook wel een grote plus. Maar aangezien ik ook wel het e.e.a. met opties doe (op aandelen aex) en daar relatief veel transactiekosten aan vastzitten hebben jullie misschien advies ...

NT via rabobank (beleggen basis)

Plukjes losse aandelen via degiro.

Zal voornamelijk afhangen welke broker je voorkeur heeft.

- Trezzahn

- Registratie: Oktober 2010

- Laatst online: 15-05 12:07

Duidelijk. Maar de vergelijking wordt lastiger als je, bijvoorbeeld ISPA met met TDIV of VWRL wilt vergelijken.Pistachenootje schreef op woensdag 19 oktober 2022 @ 16:57:

@Trezzahn dat zou je zelf kunnen uitvinden door VWRL met VWCE te vergelijken. Of gewoon alleen VWCE te gebruiken dan weet je ook zeker dat het inclusief dividend is.

JustETF geeft wel grafieken maar kan niet zien of dat inclusief dividend bijvoorbeeld is. Overigens vind ik Morningstar daar ook niet duidelijk in, of ik kijk verkeerd.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Volgens mij zijn beide standaard inclusief dividend. Op Justetf net ook even gecheckt: VWCE en VWRL wijken niet af in de grafiek.Trezzahn schreef op woensdag 19 oktober 2022 @ 20:38:

[...]

JustETF geeft wel grafieken maar kan niet zien of dat inclusief dividend bijvoorbeeld is. Overigens vind ik Morningstar daar ook niet duidelijk in, of ik kijk verkeerd.

- Naboo

- Registratie: April 2003

- Laatst online: 07-05 17:38

#WINNING!! DUH!

:strip_exif()/u/83708/skeletor.gif?f=community)

Indien het fondsen zijn die in de ABN AMRO portefeuille zitten, dan kan je ze op de site van ABN AMRO vergelijkenherrieschopper schreef op woensdag 19 oktober 2022 @ 08:39:

[...]

Thanks! Weet je ook of er iets is waar je beleggingsfondsen kunt vergelijken in plaats van enkel ETFs?

https://www.abnamro.nl/nl...ie/beleggingsfondsen.html

Lovers, they will leave you

A thief will rob you blind

And good friends are awful hard to find

Verwijderd

Hoeveel transacties doe je per jaar?Lordy79 schreef op woensdag 19 oktober 2022 @ 08:25:

Nog een vraagje.

Ik 'beleg' (beleggen mag je t niet noemen eigenlijk) via de Rabobank app.

Ben ik nu een dief van mijn eigen portemonnee omdat de Rabobank de hoofdprijs berekent?

Overigens heb ik geen zin in exotische banken o.i.d. en vind het gemak van de Rabo app ook wel een grote plus. Maar aangezien ik ook wel het e.e.a. met opties doe (op aandelen aex) en daar relatief veel transactiekosten aan vastzitten hebben jullie misschien advies ...

/u/58527/crop598f55cf0092d_cropped.png?f=community)

Probleem is dat ze in de vermogensbelasting nogal zwaar belast worden. Volgens mij levert een deposito van 1.65% momenteel netto meer op.Maahes schreef op donderdag 20 oktober 2022 @ 19:19:

De afgelopen jaren waren obligaties nogal zinloos omdat de rente vrij dicht bij de spaarrente lag (0%), maar inmiddels geeft 10 jaar NL zo'n 2 a 3%. Is er hier al iemand die inmiddels in obligaties belegt?

WP: ME PUHZ-SW75YAA + ERSD-VM2D + EV-WP-TWS-1W 300; AC: ME MXZ-2F42VF + 2x MSZ-LN25VGV; PV: 14.08 kWp O/W + SMA STP 8.0; Vent: Zehnder Q600 ERV + Ubbink AirExcellent.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

PS. overigens verwacht men dat de rente nog meer gaat stijgen. Ik zou zelf dus even wachten.

[ Voor 22% gewijzigd door Pistachenootje op 20-10-2022 20:21 ]

Stel dat je onder de vrijstelling blijft (57k), dan zijn obligaties nog wel interessant?

@Pistachenootje Bij welke Nederlandse bank kun je met een deposito van 5 jaar 2,45% krijgen?

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Dat is een belangrijke reden. En de aangekondigde renteverhogingen is een andere reden dat ik er nu niet aan zo beginnen.Maahes schreef op donderdag 20 oktober 2022 @ 20:00:

Het is dus vooral vanwege de box 3 belasting dat jullie niet aan obligaties beginnen?

Dan zou ik kijken hoe de situatie is in januari. Ik zou dan ook kijken naar inflatie linked Duitse obligaties.Stel dat je onder de vrijstelling blijft (57k), dan zijn obligaties nog wel interessant?

Buitenlandse bank in Nederland met Nederlands DGS: YapiKredi. Zie: https://www.spaarrente.nl/spaardeposito.aspx@Pistachenootje Bij welke Nederlandse bank kun je met een deposito van 5 jaar 2,45% krijgen?

In Frankrijk kun je 2.9% krijgen. Niet gek. Als je iemand z'n referral gebruikt krijg je 50 euro bonus.

https://www.raisin.nl/deposito/

[ Voor 3% gewijzigd door Pistachenootje op 20-10-2022 20:33 ]

Waarom pas in januari? Vanwege box 3 (indien hoger dan 57k)? Of omdat de rente nog wel even blijft stijgen?Pistachenootje schreef op donderdag 20 oktober 2022 @ 20:28:

Dan zou ik kijken hoe de situatie is in januari. Ik zou dan ook kijken naar inflatie linked Duitse obligaties.

Bedankt voor de tip! Ik ging ervan uit dat het een buitenlandse bank was. Als het onder NL DGS valt, dan is dat een interessante optie inderdaad.Buitenlandse bank in Nederland met Nederlands DGS: YapiKredi. Zie: https://www.spaarrente.nl/spaardeposito.aspx

In Frankrijk kun je 2.9% krijgen. Niet gek.

https://www.raisin.nl/deposito/

2.9% gedekt door Frankrijk is ook niet slecht (al is de credit rating van Frankrijk natuurlijk wel wat lager dan NL)

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Ook zonder de VRH zou ik wachten, hierdoor:Maahes schreef op donderdag 20 oktober 2022 @ 20:34:

[...]

Waarom pas in januari? Vanwege box 3 (indien hoger dan 57k)? Of omdat de rente nog wel even blijft stijgen?

https://www.abnamro.com/r...sere-renteverhogingen-ecbRamingen opnieuw aangepast: De Europese Centrale Bank zal de rente in oktober met 75 basispunten verhogen en in december met 50 basispunten. Wij hebben ook onze 2022-ramingen voor de Europese 10-jaars rentetarieven naar boven bijgesteld.

Maar die verwachting zit toch al verwerkt in de koers van de obligatie?Pistachenootje schreef op donderdag 20 oktober 2022 @ 20:38:

[...]

Ook zonder de VRH zou ik wachten, hierdoor:

[...]

https://www.abnamro.com/r...sere-renteverhogingen-ecb

Wachten omdat iedereen weet dat de rente omhoog gaat lijkt me onzin.

Dat denk ik dus ook. Daarom overweeg ik om nu te beginnen met obligaties.freakaleek schreef op donderdag 20 oktober 2022 @ 20:39:

[...]

Maar die verwachting zit toch al verwerkt in de koers van de obligatie?

Wachten omdat iedereen weet dat de rente omhoog gaat lijkt me onzin.

- Lordy79

- Registratie: Januari 2000

- Laatst online: 15:27

Trotse Fundamentalist

Misschien 25 aankoop en 25 verkoop transacties van aex fondsen zoals ing en Shell.

En daarnaast nog 25x een stuk of 15 optiecontracten per keer.

In 2020 heel veel meer.

In 2021 nauwelijks of niet

Dit jaar kom ik ook niet aan die 25.

In feite is de wetenschap op zoek naar de Ein Sof

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Het zijn ramingen he. Niet zeker.freakaleek schreef op donderdag 20 oktober 2022 @ 20:39:

[...]

Maar die verwachting zit toch al verwerkt in de koers van de obligatie?

Ik heb weinig ervaring met obligaties dus misschien begrijp ik het niet goed maar als de rente op een 10 jaars obligatie nu bijvoorbeeld 2.5% is en over 2 maanden 3.5% dan is het toch beter om te wachten?Maahes schreef op donderdag 20 oktober 2022 @ 20:42:

[...]

Dat denk ik dus ook. Daarom overweeg ik om nu te beginnen met obligaties.

Als de rentes hoger worden gaat die 2.5% obligatie toch minder waard worden?

[ Voor 15% gewijzigd door Pistachenootje op 20-10-2022 21:08 ]

Verwijderd

Tja, dan kun je op je broker best wat besparen. (Er vanuit gaande dat je een euro of 6 per transactie betaalt bij Rabo)Lordy79 schreef op donderdag 20 oktober 2022 @ 20:48:

[...]

Misschien 25 aankoop en 25 verkoop transacties van aex fondsen zoals ing en Shell.

En daarnaast nog 25x een stuk of 15 optiecontracten per keer.

In 2020 heel veel meer.

In 2021 nauwelijks of niet

Dit jaar kom ik ook niet aan die 25.

Maar natuurlijk ook weer niet spectaculair veel geld, tientjes. Misschien 100 euro per jaar.

Kortom, ik zou lekker bij Rabo blijven.

Ik ben ook geen expert, maar volgens mij is dat speculatie.Pistachenootje schreef op donderdag 20 oktober 2022 @ 21:01:

Ik heb weinig ervaring met obligaties dus misschien begrijp ik het niet goed maar als de rente op een 10 jaars obligatie nu bijvoorbeeld 2.5% is en over 2 maanden 3.5% dan is het toch beter om te wachten?

Obligaties worden verhandeld op een open markt. De rentes op obligaties prijzen dus verwachting van ECB beleid in. Er is geen enkele garantie dat de rente op een 10 jaars obligatie over een maand hoger is dan nu.

De obligatie met een coupon van 2.5% is nu al minder waard geworden, waardoor de effectieve rente van zowel de huidige 10-jaars als de 10-jaars die over een maand wordt uitgegeven (ongeveer) hetzelfde zal zijn.Pistachenootje schreef op donderdag 20 oktober 2022 @ 21:01:

[...]

Het zijn ramingen he. Niet zeker.

[...]

Ik heb weinig ervaring met obligaties dus misschien begrijp ik het niet goed maar als de rente op een 10 jaars obligatie nu bijvoorbeeld 2.5% is en over 2 maanden 3.5% dan is het toch beter om te wachten?

Als de rentes hoger worden gaat die 2.5% obligatie toch minder waard worden?

Als bovenstaande niet zou gebeuren zou je immers een manier hebben gevonden om gratis geld te verdienen.

Alleen als de renteverhoging _hoger_ is dan de huidige verwachting van de markt (en jij het dus beter denkt te weten dan de markt) heeft het zin om te wachten. Je denkt dan immers dat de huidige obligatie te duur is, en nog in prijs zal gaan zakken. Effectief is dit echter hetzelfde als timing the market.

Hier nog een voorbeeld van de Schwab Bond scanner dat duidelijk laat zien dat de YTM voor bonds met verschillende coupons hetzelfde is:

:fill(white):strip_exif()/f/image/rH25cClhhe5DOBvDHDN8QKUv.png?f=user_large)

[ Voor 36% gewijzigd door freakaleek op 20-10-2022 22:05 ]

- writser

- Registratie: Mei 2000

- Laatst online: 06-05 22:26

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Onder de vrijstelling lijkt een paar procent rendement op obligaties me ook niet heel interessant. Dan ben je waarschijnlijk nog jong, zit je in de opbouwende fase en kun je het je waarschijnlijk prima veroorloven om wat meer risico te nemen.Maahes schreef op donderdag 20 oktober 2022 @ 20:00:

Het is dus vooral vanwege de box 3 belasting dat jullie niet aan obligaties beginnen?

Stel dat je onder de vrijstelling blijft (57k), dan zijn obligaties nog wel interessant?

Onvoorstelbaar!

- Jebus4life

- Registratie: Juni 2012

- Laatst online: 00:47

BE User

/u/463431/crop5d13a3992a858.png?f=community)

We hebben een trip naar Japan op de planning staan in Q1 23, momenteel staat de Yen het zwakste sinds de financiële crisis (1 euro is zowat 147,5 Yen, meestal zweeft dit zowat tussen de 120 a 130). Gezien ik niet durf voorspellen of dit daadwerkelijk zo zal blijven zou ik hier alvast van willen profiteren en alvast een deel cash in huis willen halen.

Ik kan dat makkelijk via mijn bank, maar die vragen een marge van 5% tegenover de reeële wisselkoers (zelfs 7% voor bedragen onder de €500

Jullie vriendelijkste zuiderbuur

- Atomius

- Registratie: Februari 2004

- Laatst online: 14:25

Nu zit ik uiteraard financieel al even vooruit te denken. Ik wil graag gaan sparen voor mijn spruit. Studie, rijbewijs, etc.

Ik dacht aan 100 euro per maand, 18 jaar lang. Met sparen alleen kom je dan op 20k+ euro.

Maar, 18 jaar is een dusdanig lange horizon dat beleggen natuurlijk ook interessant wordt.

Uiteraard alleen in breed gespreid wereldindexfonds zonder dividendlek

Alleen zit ik nu een beetje met de vraag, in welke verhouding zal ik die 100 euro sparen en beleggen? Hebben jullie daar tips in of ervaringen die jullie willen delen?

Zelf dacht ik aan 66%/33% (beleggen/sparen), maar dat is redelijk natte vingerwerk. Een tilt naar beleggen omdat de horizon gewoon best wel lang is, maar niet 100% omdat dat weer als iets te risicovol voelt. 18 jaar is immers geen 25 of 30 jaar.

Oh ja, en hebben jullie een speciale ik-beleg-voor-mijn-kind-rekening geopend of gewoon op je eigen naam? Dat eerste schijnt fiscaal wat voordeliger te zijn.

[ Voor 8% gewijzigd door Atomius op 21-10-2022 10:15 ]

- Herko_ter_Horst

- Registratie: November 2002

- Niet online

Ik heb een Wise account (voor de prepaid credit card) en daar kun je rekeningen en potjes (jars) aanhouden in meer dan 50 verschillende valuta, waaronder JPY. Wise heeft redelijk lage kosten voor conversies, afhankelijk van de valuta (vanaf 0,41%, 0,5% voor JPY, d.w.z. voor 1000 EUR krijg je op het moment van schrijven 146.552 JPY).Jebus4life schreef op vrijdag 21 oktober 2022 @ 10:04:

Wat is de goedkoopste manier om aan valuta te geraken (effectief cash, niet digitaal). Hoewel het niet voor beleggingsdoeleinden is, lijkt dit me wel zowat het beste topic te zijn om de vraag te stellen.

We hebben een trip naar Japan op de planning staan in Q1 23, momenteel staat de Yen het zwakste sinds de financiële crisis (1 euro is zowat 147,5 Yen, meestal zweeft dit zowat tussen de 120 a 130). Gezien ik niet durf voorspellen of dit daadwerkelijk zo zal blijven zou ik hier alvast van willen profiteren en alvast een deel cash in huis willen halen.

Ik kan dat makkelijk via mijn bank, maar die vragen een marge van 5% tegenover de reeële wisselkoers (zelfs 7% voor bedragen onder de €500). Ik snap dat bedrijven geld moeten verdienen, maar dat vind ik toch flink... Zijn er alternatieven in België/Nederland waar je tegen een kost van bv zo'n 2,5 a 3% geld kan wisselen?

[ Voor 3% gewijzigd door Herko_ter_Horst op 21-10-2022 11:09 ]

"Any sufficiently advanced technology is indistinguishable from magic."

- de Peer

- Registratie: Juli 2002

- Laatst online: 13:35

under peer review

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

Ik zou gewoon voor 100% aandelen gaan en dan een beetje flexibel zijn. Als de beurs slecht staat tegen die tijd, dan iets later de boel overdragen en uitkeren.Atomius schreef op vrijdag 21 oktober 2022 @ 10:13:

Jippie, ik ben papa geworden

Nu zit ik uiteraard financieel al even vooruit te denken. Ik wil graag gaan sparen voor mijn spruit. Studie, rijbewijs, etc.

Ik dacht aan 100 euro per maand, 18 jaar lang. Met sparen alleen kom je dan op 20k+ euro.

Maar, 18 jaar is een dusdanig lange horizon dat beleggen natuurlijk ook interessant wordt.

Uiteraard alleen in breed gespreid wereldindexfonds zonder dividendlek

Alleen zit ik nu een beetje met de vraag, in welke verhouding zal ik die 100 euro sparen en beleggen? Hebben jullie daar tips in of ervaringen die jullie willen delen?

Zelf dacht ik aan 66%/33% (beleggen/sparen), maar dat is redelijk natte vingerwerk. Een tilt naar beleggen omdat de horizon gewoon best wel lang is, maar niet 100% omdat dat weer als iets te risicovol voelt. 18 jaar is immers geen 25 of 30 jaar.

Oh ja, en hebben jullie een speciale ik-beleg-voor-mijn-kind-rekening geopend of gewoon op je eigen naam? Dat eerste schijnt fiscaal wat voordeliger te zijn.

En je zult tegen die tijd ook gewoon vanuit je inkomen kunnen bijdragen.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Ik zou zeker voor 100% aandelen gaan, immers 18 jaar horizon.Atomius schreef op vrijdag 21 oktober 2022 @ 10:13:

Alleen zit ik nu een beetje met de vraag, in welke verhouding zal ik die 100 euro sparen en beleggen? Hebben jullie daar tips in of ervaringen die jullie willen delen?

Overigens zou ik het zo beleggen dat hij/zij er niet over kan beschikken als ze 18 worden. Ik was zelf op mijn 18e nog niet wijs genoeg om dat verstandig te besteden.

Daarnaast leg ik hetzelfde in een beleggersrekening bij BND wat op hun 18de ook onder hun eigen naam komt maar ik hoop met het verschil in de bedragen de kracht van passief beleggen aan te tonen. Verder ben ik nog zoekende om ze verder te stimuleren om zelf in te leggen door bijvoorbeeld de inleg (deels) te blijven matchen.

De spaarrekening is dan eigenlijk bedoeld voor de studie en de beleggersrekening voor een eigen huis. Indien de spaarrekening niet voldoende is voor de studie ten eerste aankloppen bij Duo en na afronden van de studie kan ik er altijd nog een prestatiebeurs van maken (studieschuld aflossen).

- oscar82

- Registratie: September 2010

- Laatst online: 13:47

De ondertitel

Dank voor deze verhelderende post met screenshot. Mijn thumbs-up heb je!freakaleek schreef op donderdag 20 oktober 2022 @ 21:54:

[...]

De obligatie met een coupon van 2.5% is nu al minder waard geworden, waardoor de effectieve rente van zowel de huidige 10-jaars als de 10-jaars die over een maand wordt uitgegeven (ongeveer) hetzelfde zal zijn.

Als bovenstaande niet zou gebeuren zou je immers een manier hebben gevonden om gratis geld te verdienen.

Alleen als de renteverhoging _hoger_ is dan de huidige verwachting van de markt (en jij het dus beter denkt te weten dan de markt) heeft het zin om te wachten. Je denkt dan immers dat de huidige obligatie te duur is, en nog in prijs zal gaan zakken. Effectief is dit echter hetzelfde als timing the market.

Hier nog een voorbeeld van de Schwab Bond scanner dat duidelijk laat zien dat de YTM voor bonds met verschillende coupons hetzelfde is:

[Afbeelding]

Vanwege jarenlange dalende rentes en over het algemeen stijgende aandelenkoersen had ik nog nooit de situatie meegemaakt of ingezien dat de Yield To Maturity flink hoger kan zijn dan de couponrente.

Nog even in gewone mensentaal: als je deze obligaties aanhoudt tot einde van hun looptijd (en omdat de terugbetaling van de nominale waarde van VS staatsobligaties vrijwel zeker is) maakt het voor het totale rendement dus vrij weinig uit welke je kiest.

Waarom wil je cash en niet digitaal? Ik zou een gratis Revolut account aanmaken en 't dan digitaal doen. Dat kan tot 1000 euro per maand gratis met een gratis account. De FX rate is wat mij betreft onverslaanbaar (nagenoeg spot rate, wel op weekdagen doen). Je kan dit vervolgens opnemen in Japan bij een ATM of gewoon betalen daar met je Revolut kaart. De enige kosten zijn verzendkosten van de bankpas van 7,99 EUR maar dat heb je er verreweg zo uit vergeleken met welke andere bank dan ook. Mocht je geïnteresseerd zijn, DM for referral (ik ben zelf een tevreden premium klant).Jebus4life schreef op vrijdag 21 oktober 2022 @ 10:04:

Wat is de goedkoopste manier om aan valuta te geraken (effectief cash, niet digitaal). Hoewel het niet voor beleggingsdoeleinden is, lijkt dit me wel zowat het beste topic te zijn om de vraag te stellen.

We hebben een trip naar Japan op de planning staan in Q1 23, momenteel staat de Yen het zwakste sinds de financiële crisis (1 euro is zowat 147,5 Yen, meestal zweeft dit zowat tussen de 120 a 130). Gezien ik niet durf voorspellen of dit daadwerkelijk zo zal blijven zou ik hier alvast van willen profiteren en alvast een deel cash in huis willen halen.

Ik kan dat makkelijk via mijn bank, maar die vragen een marge van 5% tegenover de reeële wisselkoers (zelfs 7% voor bedragen onder de €500

- Jebus4life

- Registratie: Juni 2012

- Laatst online: 00:47

BE User

Mmm, terecht opmerking en een goede oplossing. Exchange rate is inderdaad zowat spot on, ik ga wat geld overmaken en dan omwisselenmrfunk schreef op vrijdag 21 oktober 2022 @ 11:44:

[...]

Waarom wil je cash en niet digitaal? Ik zou een gratis Revolut account aanmaken en 't dan digitaal doen. Dat kan tot 1000 euro per maand gratis met een gratis account. De FX rate is wat mij betreft onverslaanbaar (nagenoeg spot rate, wel op weekdagen doen). Je kan dit vervolgens opnemen in Japan bij een ATM of gewoon betalen daar met je Revolut kaart. De enige kosten zijn verzendkosten van de bankpas van 7,99 EUR maar dat heb je er verreweg zo uit vergeleken met welke andere bank dan ook. Mocht je geïnteresseerd zijn, DM for referral (ik ben zelf een tevreden premium klant).

Jullie vriendelijkste zuiderbuur

- poehee

- Registratie: Augustus 2006

- Laatst online: 13:30

Ik snap die emotie goed, maar hoe wou je dat doen? Als het niet op zijn/haar naam staat zal het op de 18e gewoon een schenking zijn waarover je schenkingsbelasting moet betalen. Ik zou aanraden om een Meesman rekening te nemen, zelfs als ze 18 zijn kun je afspreken dat er niet aan mogen komen maar dat het een soort vooruitgeschoven erfenis is. Dan is de erfbelasting van de baan alvast.Pistachenootje schreef op vrijdag 21 oktober 2022 @ 10:35:

[...]

Ik zou zeker voor 100% aandelen gaan, immers 18 jaar horizon.

Overigens zou ik het zo beleggen dat hij/zij er niet over kan beschikken als ze 18 worden. Ik was zelf op mijn 18e nog niet wijs genoeg om dat verstandig te besteden.

Ik kan niet voor iedereen spreken, maar mijn kinderen (beide >18) hebben een Meesman rekening vanaf hun 12e of zo. Ieder jaar maximaal gestort (de vrijstelling gebruikt). En dat blijf ik nu nog doen (al moet het nu via hun eigen rekening). Ze laten het er gewoon op staan.

Ik ga ervan uit dat ze wel verstandig zijn op hun 18e (gaat ook beter met een bankpas op hun 12e....dat had ik niet 40 jaar geleden)....

You're either part of the solution or you're part of the problem

- de Peer

- Registratie: Juli 2002

- Laatst online: 13:35

under peer review

dan zou ik elk jaar het maximale schenken wat je belastingvrij kunt schenken.poehee schreef op vrijdag 21 oktober 2022 @ 16:03:

[...]

Ik snap die emotie goed, maar hoe wou je dat doen? Als het niet op zijn/haar naam staat zal het op de 18e gewoon een schenking zijn waarover je schenkingsbelasting moet betalen.

- Qwerty-273

- Registratie: Oktober 2001

- Nu online

:strip_icc():strip_exif()/u/37855/icoon.jpg?f=community)

Was ik verstandig op mijn 18de, nee. Ben ik dat nu in de 40+ (afhankelijk van wie je het vraagt wel of niet

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

Gefeliciteerd en prima plan!Atomius schreef op vrijdag 21 oktober 2022 @ 10:13:

Jippie, ik ben papa geworden

Nu zit ik uiteraard financieel al even vooruit te denken. Ik wil graag gaan sparen voor mijn spruit. Studie, rijbewijs, etc.

Ik dacht aan 100 euro per maand, 18 jaar lang. Met sparen alleen kom je dan op 20k+ euro.

Maar, 18 jaar is een dusdanig lange horizon dat beleggen natuurlijk ook interessant wordt.

Je zal merken dat kinderen tot 4 vrij duur zijn, dan een aantal jaren aardig goedkoop en vanaf middelbare school tot (bijna) zelfstandig worden ze ook weer duur.

Ik beleg periodiek de kinderbijslag, daar merk je dan verder ook niks van. Vriendin houdt meer van sparen. Dus zo is er toch een beetje een balans tussen beleggen en sparen.

In dit topic is deze vraag overigens al een paar keer voorbijgekomen, op naam kind of op eigen naam heeft allebei zn voordelen. Allebei ook wel prima.

Hou het inderdaad gewoon simpel en breed gespreid, dan komt het vast wel goed

Dat hoor ik vaker, maar ik vind het behoorlijk meevallen. Ik kan iedereen wasbare luiers en marktplaats aanbevelen.G83 schreef op vrijdag 21 oktober 2022 @ 19:52:

[...]

Je zal merken dat kinderen tot 4 vrij duur zijn, dan een aantal jaren aardig goedkoop en vanaf middelbare school tot (bijna) zelfstandig worden ze ook weer duur.

- GG85

- Registratie: Januari 2002

- Laatst online: 17-05 11:04

.......

:strip_exif()/u/45517/GG85Logo.gif?f=community)

Dit, gewoon een losse BND/Meesman rekening op je eigen naam. Doe zelf ook de kinderbijslag en opa schenkt nog wat jaarlijks. Daarmee is het wel even genoeg (ieg de eerste 4 jaar).Pistachenootje schreef op vrijdag 21 oktober 2022 @ 10:35:

[...]

Ik zou zeker voor 100% aandelen gaan, immers 18 jaar horizon.

Overigens zou ik het zo beleggen dat hij/zij er niet over kan beschikken als ze 18 worden. Ik was zelf op mijn 18e nog niet wijs genoeg om dat verstandig te besteden.

[ Voor 12% gewijzigd door GG85 op 21-10-2022 20:16 ]

- GG85

- Registratie: Januari 2002

- Laatst online: 17-05 11:04

.......

Ben alleen aan kinderopvang al ~€12.000 per jaar kwijt (3 dagen per week a ~€1400 - 400 toeslag) dus dat valt niet echt mee....Owios schreef op vrijdag 21 oktober 2022 @ 20:03:

[...]

Dat hoor ik vaker, maar ik vind het behoorlijk meevallen. Ik kan iedereen wasbare luiers en marktplaats aanbevelen.

Luiers, kleren enzo valt idd allemaal wel mee maar opvang of inkomensverlies door minder werken (als je beiden een goede baan hebt en geen familie om op terug te vallen) niet.

[ Voor 19% gewijzigd door GG85 op 21-10-2022 20:17 ]

Tuurlijk, kleertjes en spulletjes en bedje enzo is klein bier.

Met een enigszins redelijk inkomen en enkele dagen opvang betaal je in de eerste vier jaren enkele tienduizenden euro's aan de kinderopvang. Dat valt mij nogal niet mee...

En om bij het beleggen aan te sluiten:

Maak je niet te druk de eerste jaren of je wel genoeg voor je kinderen kan inleggen, als ze eenmaal naar de basisschool gaan denk ik dat je een hoop meer ruimte hebt om in te leggen.

[ Voor 31% gewijzigd door G83 op 22-10-2022 01:02 ]

:strip_exif()/u/84481/crop55f2cc178a988_cropped.gif?f=community)

Ik wil ook gaan beleggen in ACTIAM fondsen bij Interactive Brokers maar vind het nogal vreemd dat ik blind een aankoop moet doen zonder een koers te zien. Kan iemand bevestigen dat je na aankoop wel ziet hoeveel stuks je hebt gekocht? Want anders is het net een cold wallet waarvan je maar moet vertrouwen dat er echt crypto van is gekocht..HipHaan schreef op woensdag 5 oktober 2022 @ 20:47:

[…]

Hoe doen andere Tweakers dit met het aankopen van deze AVIAW?

[Afbeelding]

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- A4-tje

- Registratie: Februari 2006

- Laatst online: 18-05 21:20

Dus begin gewoon vroeg met wat je kan missen en verhoog het later om het streef bedrag dat je voor ze wilt sparen op hun 18e te bereiken (en tijdens middelbare school met hogere kosten kan je het dan weer wat verlagen).

Ik hou nu aan (nergens op gebaseerd) voor het gemiddelde bedrag wat ik per maand moet sparen:

50% inleg eerste 5/6 jaar

200% tot 14 jaar

75% tot 18 jaar

Daarmee kom ik hoger uit dan mijn streefbedrag maar dat geeft mij de ruimte om ergens lager te gaan zitten als dat nodig is door.

Tijd in de markt is altijd beter.

Dat is suf. Dit gaat om rente op je cash balance? Dat zal hopelijk niet heel veel zijn dan.phantom09 schreef op dinsdag 4 oktober 2022 @ 20:38:

Ik krijg een e-mail van Interactive Brokers dat ze 20% belasting inhouden op de rente die ik ontvangen heb.

Dit is een Ierse wetgeving. Het is niet zo heel veel wat ik krijg.

[…]

Hoe zit het met dividend op in Nederland gevestigde fondsen zoals Northern Trust en ACTIAM? Houdt Interactive Brokers daar belasting op in? Zo ja, hoeveel?

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- Zr40

- Registratie: Juli 2000

- Niet online

Dat is wel hoe beleggingsfondsen in het algemeen werken. Je geeft de fondsbeheerder een koopopdracht voor een hoeveelheid euro en die wordt bestens uitgevoerd. De prijs waarop het wordt uitgevoerd komt overeen met de waarde van de onderliggende stukken, mogelijk met een eventuele opslag die je in de voorwaarden van het fonds kan terugvinden.RichieB schreef op zaterdag 22 oktober 2022 @ 09:38:

[...]

Ik wil ook gaan beleggen in ACTIAM fondsen bij Interactive Brokers maar vind het nogal vreemd dat ik blind een aankoop moet doen

Dat is een bekend probleem met (in ieder geval Nederlandse) beleggingsfondsen bij IB.zonder een koers te zien.

Ik gebruik zelf geen beleggingsfondsen bij IB maar je kan altijd zien wat en hoeveel je precies in bezit hebt. En op de trade confirmation zie je uiteraard ook de details van de aankoop. Huidige marktwaarde zou ook zichtbaar moeten zijn maar ik kan je niet vertellen hoe dat er uit ziet voor beleggingsfondsen.Kan iemand bevestigen dat je na aankoop wel ziet hoeveel stuks je hebt gekocht?

Ja. Als het gaat om grote bedragen, dan kan je dit Ierse formulier invullen en laten valideren door de Belastingdienst (woonplaatsverklaring) om dit naar 0% terug te brengen.RichieB schreef op zaterdag 22 oktober 2022 @ 09:48:

[...]

Dat is suf. Dit gaat om rente op je cash balance? Dat zal hopelijk niet heel veel zijn dan.

Bij IB ontvang je pas rente bij een geldsaldo boven 10k, en de rente zelf is proportioneel lager bij een accountwaarde onder 100k. Voor kleinere bedragen is de woonplaatsverklaring haast de moeite niet waard, en als je nooit een geldsaldo boven 10k aanhoudt dan ontvang je sowieso geen rente en kan je dit gewoon negeren.

Ik weet niet of het wordt ingehouden, maar indien ja dan is dit 15%. Als Nederlands belastingplichtige kan je dit altijd volledig terug krijgen via de aangifte inkomstenbelasting.Hoe zit het met dividend op in Nederland gevestigde fondsen zoals Northern Trust en ACTIAM? Houdt Interactive Brokers daar belasting op in? Zo ja, hoeveel?

[ Voor 6% gewijzigd door Zr40 op 22-10-2022 10:12 ]

Dat is het theoretische antwoord dat ik al kende. Heeft iemand praktijkervaring met het inhouden van dividendbelasting door Interactive Brokers op uitkeringen van in Nederland gevestigde fondsen?Zr40 schreef op zaterdag 22 oktober 2022 @ 10:00:

[...]

Ik weet niet of het wordt ingehouden, maar indien ja dan is dit 15%. Als Nederlands belastingplichtige kan je dit altijd volledig terug krijgen via de aangifte inkomstenbelasting.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Oke je lijkt er nu dus van overtuigd dat SYEP er niet onder valt?Zr40 schreef op zaterdag 22 oktober 2022 @ 10:00:

[...]

Bij IB ontvang je pas rente bij een geldsaldo boven 10k, en de rente zelf is proportioneel lager bij een accountwaarde onder 100k. Voor kleinere bedragen is de woonplaatsverklaring haast de moeite niet waard, en als je nooit een geldsaldo boven 10k aanhoudt dan ontvang je sowieso geen rente en kan je dit gewoon negeren.

- Zr40

- Registratie: Juli 2000

- Niet online

Nee, SYEP is niet van toepassing op beleggingsfondsen.Pistachenootje schreef op zaterdag 22 oktober 2022 @ 10:14:

[...]

Oke je lijkt er nu dus van overtuigd dat SYEP er niet onder valt?

Potver. Dat was een van de lokkertjes waarom ik een IB account heb geopend.Zr40 schreef op zaterdag 22 oktober 2022 @ 10:21:

[...]

Nee, SYEP is niet van toepassing op beleggingsfondsen.

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- arj1o1

- Registratie: April 2011

- Laatst online: 18-05 18:57

Edit: Al gezegdJebus4life schreef op vrijdag 21 oktober 2022 @ 10:04:

Wat is de goedkoopste manier om aan valuta te geraken (effectief cash, niet digitaal). Hoewel het niet voor beleggingsdoeleinden is, lijkt dit me wel zowat het beste topic te zijn om de vraag te stellen.

We hebben een trip naar Japan op de planning staan in Q1 23, momenteel staat de Yen het zwakste sinds de financiële crisis (1 euro is zowat 147,5 Yen, meestal zweeft dit zowat tussen de 120 a 130). Gezien ik niet durf voorspellen of dit daadwerkelijk zo zal blijven zou ik hier alvast van willen profiteren en alvast een deel cash in huis willen halen.

Ik kan dat makkelijk via mijn bank, maar die vragen een marge van 5% tegenover de reeële wisselkoers (zelfs 7% voor bedragen onder de €500

- oscar82

- Registratie: September 2010

- Laatst online: 13:47

De ondertitel

Dit keer overigens opgelost door te balanceren door alleen maar bij te kopen. Dat kon gelukkig nét. Ten koste van mijn spaarbuffertje. Die vul ik in nov. wel weer aan. Verkopen vond ik toch zonde aanvoelen. Gek toch, terwijl ik een switch order wel gedaan zou hebben.

Maar wat me nog het meest teleurstelde was dat de persoon aan de telefoon vond dat ik met drie fondsen veel risico nam, want stel je voor dat eentje naar 0 gaat. Haar oplossing was ongetwijfeld een veel duurder product van ING. Ik heb vriendelijk bedankt en haar maar het vaste riedeltje bespaard dat we waarschijnlijk grotere problemen hebben als een van de bekende NT fondsen naar 0 gaat. Ze had duidelijk geen idee van de materie, maar is wel geïnstrueerd om zich te bemoeien met mensen die bewust zelf bepalen waar ze in willen beleggen.

[ Voor 13% gewijzigd door oscar82 op 22-10-2022 15:28 ]

- rreijnhoudt

- Registratie: Augustus 2018

- Laatst online: 18-05 22:53

Donwgrades

flatexDEGIRO AG (DE000FTG1111) van categorie C naar J

Categorie A is het minst risicovol. M.a.w. DEGIRO zelf vind haar eigen onderneming dus aanzienlijk risicovoller in dan voorheen. Is dit een teken aan de wand? Moet ik mij zorgen gaan maken?

Panasonic WH-MDC09J3E5, Atlantic Explorer V4 270C, 57x PV 23115 Wp

- mark de man

- Registratie: November 2005

- Laatst online: 15-05 20:21

Wij zullen doorgaan...

Ja ik zag het gisteren ook. Erg opvallend, Flatex heeft zichzelf dus een hoger risico gegeven. Ik vraag me af of daar nog meer nieuws over komt.rreijnhoudt schreef op zaterdag 22 oktober 2022 @ 16:39:

Gisteren ontving ik een e-mail van de DEGIRO dat zij de risicocategorieën gewijzigd hebben.

Ik denk (en macro-economische theorie verondersteld dat ook) dat dit een relevante vraag is. Als mensen (wereldwijd) de mogelijkheid hebben te kiezen tussen een gegarandeerd obligatierendement van 5%, of een onzeker en volatiel aandelenrendement, zullen veel mensen allicht voor dat eerste kiezen. Niet dat dat noodzakelijk de beste optie is, maar risico-aversie is wel een ding. Deze keuze heeft een neerwaartse impact op aandelenkoersen.Maahes schreef op donderdag 20 oktober 2022 @ 19:19:

De afgelopen jaren waren obligaties nogal zinloos omdat de rente vrij dicht bij de spaarrente lag (0%), maar inmiddels geeft 10 jaar NL zo'n 2 a 3%. Is er hier al iemand die inmiddels in obligaties belegt?

De yield op US treasuries is ongeveer 4,5%, op relatief "veilige" bedrijfsobligaties in USD kun je gemakkelijk 6% bekomen. Er is natuurlijk een valutarisico voor ons Europeanen (dat is er ook voor aandelenindexfondsen uiteraard), dus laten we hopen dat de ECB de rente verder verhoogt.

- Qwerty-273

- Registratie: Oktober 2001

- Nu online

Nu heb ik zelf geen mail gehad van DeGiro hierover. Maar zijn de risico categorieën niet alleen belangrijk voor margin calls als je long/short gaat? Of leveraged producten gebruikt? Het is ook apart dat men op de meeste plekken aangeeft risico categorieën te hebben van A tot D, en niet verder.rreijnhoudt schreef op zaterdag 22 oktober 2022 @ 16:39:

Gisteren ontving ik een e-mail van de DEGIRO dat zij de risicocategorieën gewijzigd hebben. Opvallend daarbij het volgende:

Donwgrades

flatexDEGIRO AG (DE000FTG1111) van categorie C naar J

Categorie A is het minst risicovol. M.a.w. DEGIRO zelf vind haar eigen onderneming dus aanzienlijk risicovoller in dan voorheen. Is dit een teken aan de wand? Moet ik mij zorgen gaan maken?

https://www.degiro.ie/hel.../what-are-risk-categories

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

- rreijnhoudt

- Registratie: Augustus 2018

- Laatst online: 18-05 22:53

Klopt, het wordt gebruikt om je margin te berekenen. Maar het gaat erom dat DEGIRO zichzelf dus kennelijk een risicovoller aandeel vindt dan voorheen. Ik vraag me dan af, waarom? Wat is er aan de hand?Qwerty-273 schreef op zaterdag 22 oktober 2022 @ 20:16:

[...]

Nu heb ik zelf geen mail gehad van DeGiro hierover. Maar zijn de risico categorieën niet alleen belangrijk voor margin calls als je long/short gaat? Of leveraged producten gebruikt? Het is ook apart dat men op de meeste plekken aangeeft risico categorieën te hebben van A tot D, en niet verder.

https://www.degiro.ie/hel.../what-are-risk-categories

Overig zie ik nu wel dat ze bij categorie C een risico rekenen van 99% en categorie J 100%. Zo gezien valt de downgrade van 1% wel mee.

- DJTimo

- Registratie: November 2001

- Laatst online: 17-05 21:55

Cuyoapart.mza

:strip_icc():strip_exif()/u/41481/crop69e36ea57ccd1_cropped.jpg?f=community)

Cat E en hoger zijn voor ETF's en index trackers. maar over J is weinig documentatie te vinden

[ Voor 3% gewijzigd door DJTimo op 22-10-2022 21:26 ]

vakantiewonng huren in Mendoza? www.airbnb.com/h/cuyoapartmza

- Qwerty-273

- Registratie: Oktober 2001

- Nu online

Uit https://www.degiro.ie/dat...oney_Debit_Securities.pdf

Category J is similar to D, the main difference is that the position value of the category J product is added to the largest event risk.

Event risk is based on an incidental event, which leads to sharp price movements. This could be for instance an acquisition, fraud, bankruptcy, a class action, etc.

Erzsébet Bathory | Strajk Kobiet | You can lose hope in leaders, but never lose hope in the future.

- wauskoek

- Registratie: November 2021

- Laatst online: 14-01 22:44

Nu heb ik voldoende vertrouwen opgebouwd om te gaan beleggen. Vorige week een deGiro account aan gemaakt en inmiddels m'n eerste aandelen gekocht.

- herrieschopper

- Registratie: April 2022

- Laatst online: 31-08-2024

Viel mij een tijd terug ook op en ik heb IB eigenlijk maar gelaten voor wat het is. Vond het ook onvoldoende toegespitst op de Nederlandse belegger (vage Indische service desk die jou als klant half begrijpt, laatst het geintje met het inhouden van belasting op liquide middelen, je moet dat allemaal maar willen).RichieB schreef op zaterdag 22 oktober 2022 @ 09:38:

[...]

Ik wil ook gaan beleggen in ACTIAM fondsen bij Interactive Brokers maar vind het nogal vreemd dat ik blind een aankoop moet doen zonder een koers te zien. Kan iemand bevestigen dat je na aankoop wel ziet hoeveel stuks je hebt gekocht? Want anders is het net een cold wallet waarvan je maar moet vertrouwen dat er echt crypto van is gekocht..

Ik denk dat je daar de spijker op z'n kop slaat. Ik vraag me alleen af waarom mensen zo'n fan zijn van dividend growth aandelen/ETFs als het in theorie niet uit zou moeten maken of je 4% van je portefeuille verkoopt of 4% aan dividend ontvangt. Het verkopen zal voelen als takken van je geldboom afzagen en het ontvangen van dividend als enkel de appels opeten. Echter, als je dividend ETF niet die 4% had uitgekeerd dan had hij 4% meer waard geweest nog.Pistachenootje schreef op maandag 17 oktober 2022 @ 17:00:

[...]

Je stelt de vraag niet aan mij maar zal ook mijn antwoord geven: focus op dividend heeft eigenlijk geen zin omdat je -als je een rationele belegger bent- geen voorkeur zou moeten hebben voor een euro uit dividend ten opzichte van een euro uit waarde toename.

Wel is het zo dat dividend gerichte ETFs vaak blootstelling aan factoren geven zoals waarde of winstgevendheid. Op die manier zijn ze soms toch interessant. Zo kan Van Eck dividend leaders (TDIV) bijvoorbeeld dienst doen als value ETF zonder dividendlek.

Ik heb zelf geen focus op dividend growth maar ik wil wel graag beter begrijpen waarom mensen hier zoveel de waarde van inzien. Iemand die hier echt iets overtuigends over kan zeggen?

Zoek even terug in dit topic, is zal langsgekomen deze vraag.maze45 schreef op zondag 23 oktober 2022 @ 16:46:

Goedemiddag, zijn hier mensen die Rabobank ledencertificaten hebben ? Ze staan erg laag, rond de 92 en komen van boven de 140 en je krijgt gegarandeerd 6.5% over 4 kwartalen. Is dit interessant om te kopen ?

Hattrick: Thorgal Eagles

En daarnaast kan @maze45 dan ook vinden dat er niks gegarandeerd aan is. Immers hebben ze ten tijde van corona die "gegarandeerde" 6,5% helemaal stop gezet.bregweb schreef op zondag 23 oktober 2022 @ 16:54:

[...]

Zoek even terug in dit topic, is zal langsgekomen deze vraag.

Ik heb er wat gekocht de afgelopen maand en hier ook over gepost in dit forum. De meningen lopen op verschillende punten nogal uiteen, maar iedereen is het wel eens dat er echt wel een serieus risico aan kleeft.

Rabo adviseurs raden zelf schijnbaar aan ook de blootstelling beperkt te houden.

En ik las eerder vanavond dat de brokers mexem en lynx de aankoop van certificaten inmiddels niet meer mogelijk maken en alleen de mogelijkheid geven te verkopen. Dat heb ik even nagekeken en bij mij in interactive brokers zie ik dit nu ook. Opmerking hierbij geeft iets aan over margin/risico management.

Interessant om te zien of dit een overtrokken actie is van IB of dat er poep aan de ventilator zit...

Even afwachten lijkt me als je er nieuw in wil stappen geen slecht idee.

[ Voor 27% gewijzigd door G83 op 23-10-2022 22:14 ]

- Zr40

- Registratie: Juli 2000

- Niet online

- tuinïnen

- Registratie: September 2007

- Laatst online: 18-05 00:15

Eventus stultorum magister

Tja zinnigs dat is altijd de vraagherrieschopper schreef op zondag 23 oktober 2022 @ 16:11:

[...]

Ik heb zelf geen focus op dividend growth maar ik wil wel graag beter begrijpen waarom mensen hier zoveel de waarde van inzien. Iemand die hier echt iets overtuigends over kan zeggen?

Zelf investeer ik volledig in bedrijven die zich ook dividendgroei als streven hebben. Dat doe ik inderdaad omdat deze bedrijven een bepaalde focus hebben op het door laten ontwikkelen van hun winstgevendheid. En nee dat zijn niet altijd de meest spannende aandelen.

Mijn belangrijkste reden is omdat het goed aansluit bij mijn mindset. Koersen kan ik niets aan sturen en wil helemaal niet afhankelijk zijn van rendementen hiervan. Geeft ook veel rust, ik bekijk maar een paar keer per jaar mijn portefeuillewaarde. Dividend kan ik wel op selecteren en bij een goede spreiding is de ontwikkeling van je dividendinkomsten behoorlijk voorspelbaar. Iets wat belangrijk is omdat ik er over ongeveer 10 jaar wil van leven.

Daarnaast is het natuurlijk mooi om het dividend weer te herinvesteren tot die tijd. En herinvesteren waar je het zelf wil, en dus niet als cashpositie in een bedrijf laten of maar hopen dat ze er iets zinvols mee doen.

Ik weet dat het hier vaak bestreden is, en ik voel de linkjes van Ben Felix alweer aankomen maar de strategie past gewoon goed bij mij en geeft zoveel rust en houvast. In goede en slechte tijden.

/u/53141/IPU70px.png?f=community)

Deze begrijp ik niet helemaal. Je investeert geld in een bedrijf in de hoop dat ze meer geld verdienen en jou dividend uitbetalen maar in datzelfde bedrijf heb je geen vertrouwen dat ze iets zinvols doen met geld?tuinïnen schreef op maandag 24 oktober 2022 @ 00:30:

[...]

Daarnaast is het natuurlijk mooi om het dividend weer te herinvesteren tot die tijd. En herinvesteren waar je het zelf wil, en dus niet als cashpositie in een bedrijf laten of maar hopen dat ze er iets zinvols mee doen.

MYLR’23 | AVWC/AVEM/AVWS

- herrieschopper

- Registratie: April 2022

- Laatst online: 31-08-2024

Bedankt voor het delen van jouw kijk op de zaak. Ik begrijp je gevoel en mindset goed, alleen als ik de dingen rationeel bekijk dan lijkt mij 4% jaarlijks dividend opeens 8% geworden op het moment dat je dividend growth portefeuille met 50% in waarde is gedaald toch? En wat is dan het verschil met dat je withdrawal rate ook op 8% komt te liggen (bij een niet-dividend growth portefeuille die ook 50% in waarde is gedaald)?tuinïnen schreef op maandag 24 oktober 2022 @ 00:30:

[...]

Tja zinnigs dat is altijd de vraag.

Zelf investeer ik volledig in bedrijven die zich ook dividendgroei als streven hebben. Dat doe ik inderdaad omdat deze bedrijven een bepaalde focus hebben op het door laten ontwikkelen van hun winstgevendheid. En nee dat zijn niet altijd de meest spannende aandelen.

Mijn belangrijkste reden is omdat het goed aansluit bij mijn mindset. Koersen kan ik niets aan sturen en wil helemaal niet afhankelijk zijn van rendementen hiervan. Geeft ook veel rust, ik bekijk maar een paar keer per jaar mijn portefeuillewaarde. Dividend kan ik wel op selecteren en bij een goede spreiding is de ontwikkeling van je dividendinkomsten behoorlijk voorspelbaar. Iets wat belangrijk is omdat ik er over ongeveer 10 jaar wil van leven.

Daarnaast is het natuurlijk mooi om het dividend weer te herinvesteren tot die tijd. En herinvesteren waar je het zelf wil, en dus niet als cashpositie in een bedrijf laten of maar hopen dat ze er iets zinvols mee doen.

Ik weet dat het hier vaak bestreden is, en ik voel de linkjes van Ben Felix alweer aankomen maar de strategie past gewoon goed bij mij en geeft zoveel rust en houvast. In goede en slechte tijden.

Wat zie ik over het hoofd?

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

![[Afbeelding]](https://tweakers.net/i/yBPiVAWwWOuAcjQ4uIGQVuNOymE=/full-fit-in/4000x4000/filters:no_upscale():fill(white):strip_exif()/f/image/O9grOtAk2axPA6yfdSgqXEbO.png?f=user_large){kind=link}

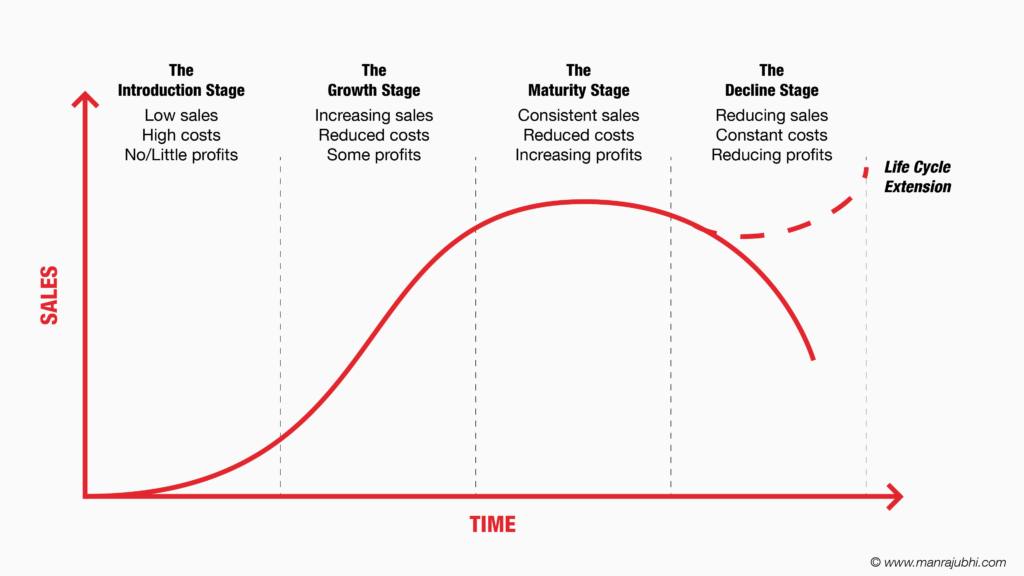

Dividend ficus zie je bij bedrijven die in de maturity fase zijn. Onderstaande grafiek laat dat leuk zien:

Dividend yield focus snap ik inderdaad ook niet. Daar heb je inderdaad gelijk in.Requiem19 schreef op maandag 24 oktober 2022 @ 07:44:

Dividend focus snap ik niet inderdaad, dat zijn bedrijven waar minder groei in zit.

Dividend ficus zie je bij bedrijven die in de maturity fase zijn. Onderstaande grafiek laat dat leuk zien:

[Afbeelding]

{kind=link}

Dividend growth focus snap ik daarentegen weer heel goed. Deze bedrijven zitten vaak in de quality factor hoek. Dat ze hun dividend elke keer kunnen verhogen betekend juist dat ze in staat zijn te groeien en vaak pricing power hebben.

De grootste en bekendste bedrijven die dit hebben zijn natuurlijk Apple en Microsoft, en in Nederland hebben we ASML.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Waarom dan geen quality factor ETF kopen?HEA220 schreef op maandag 24 oktober 2022 @ 08:13:

[...]

Dividend growth focus snap ik daarentegen weer heel goed. Deze bedrijven zitten vaak in de quality factor hoek.

Om het allemaal handmatig te gaan doen zie ik niet zitten.

- mrc4nl

- Registratie: September 2010

- Laatst online: 06:52

Procrastinatie expert

:strip_icc():strip_exif()/u/373647/b1aa8209a437bf987cf066823c044f0a.jpeg?f=community)

ik zou mij bij asml meer druk maken dat het aandeel dit jaar -34,51% staat ipv over de groei van dividend dat nu "slechts" 1,3% isHEA220 schreef op maandag 24 oktober 2022 @ 08:13:

[...]

Dividend yield focus snap ik inderdaad ook niet. Daar heb je inderdaad gelijk in.

Dividend growth focus snap ik daarentegen weer heel goed. Deze bedrijven zitten vaak in de quality factor hoek. Dat ze hun dividend elke keer kunnen verhogen betekend juist dat ze in staat zijn te groeien en vaak pricing power hebben.

De grootste en bekendste bedrijven die dit hebben zijn natuurlijk Apple en Microsoft, en in Nederland hebben we ASML.

Koop dan pepsico ofzo.. 2,66% rendement, en leuke groei.

[ Voor 3% gewijzigd door mrc4nl op 24-10-2022 08:36 ]

ora et labora

Je hebt ook dividend growth ETF's.Pistachenootje schreef op maandag 24 oktober 2022 @ 08:34:

[...]

Waarom dan geen quality factor ETF kopen?

Om het allemaal handmatig te gaan doen zie ik niet zitten.

Dividend Growth zijn nog minder volatiel dan Quality.

Dividend groei is in absolute getallen. Ik hoop bij ASML dat het dividend over 5 jaar nog steeds maar 1,3% is. Aangezien het dividend telkens groeit betekend dat de koers veel hoger staat.mrc4nl schreef op maandag 24 oktober 2022 @ 08:35:

[...]

ik zou mij bij asml meer druk maken dat het aandeel dit jaar -34,51% staat ipv over de groei van dividend dat nu "slechts" 1,3% is

Koop dan pepsico ofzo.. 2,66% rendement, en leuke groei.

Koers is maar een moment opname, en alle chippers zijn flink gedaald. Misschien juist een mooi koop moment.

Pepsico is ook een dividend growth aandeel. Sinds 2006 is het dividend elk jaar verhoogd.

- herrieschopper

- Registratie: April 2022

- Laatst online: 31-08-2024

Als je het PepsiCo dividend (2,6%?) had geherinvesteerd en vervolgens 4% van je portefeuille had verkocht op het moment dat je het nodig zou hebben, had je dan niet precies hetzelfde gehad als met een niet-dividend growth portefeuille? Waar zit hier het voordeel van de dividend growth portefeuille?HEA220 schreef op maandag 24 oktober 2022 @ 08:49:

[...]

Je hebt ook dividend growth ETF's.

Dividend Growth zijn nog minder volatiel dan Quality.

[...]

Dividend groei is in absolute getallen. Ik hoop bij ASML dat het dividend over 5 jaar nog steeds maar 1,3% is. Aangezien het dividend telkens groeit betekend dat de koers veel hoger staat.

Koers is maar een moment opname, en alle chippers zijn flink gedaald. Misschien juist een mooi koop moment.

Pepsico is ook een dividend growth aandeel. Sinds 2006 is het dividend elk jaar verhoogd.

Ben het verder helemaal met je eens dat value stocks minder volatiel lijken te zijn.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 15:29

Ja kan wel maar dan heb je minder exposure en minder consistente exposure aan de quality factor.

- wauskoek

- Registratie: November 2021

- Laatst online: 14-01 22:44

Nu de Yen bijna net zo laag staat als in december 2014 en wellicht historisch laag gaat staan? Lijkt me dit wel een kans om hier te investeren?

https://www.xe.com/curren...?from=JPY&to=EUR&view=10Y

Ook hier: geen referrals!

Voor discussie over (de impact van) de huidige regering van de VS: niet hier, maar in Actualiteit, wetenschap en maatschappij