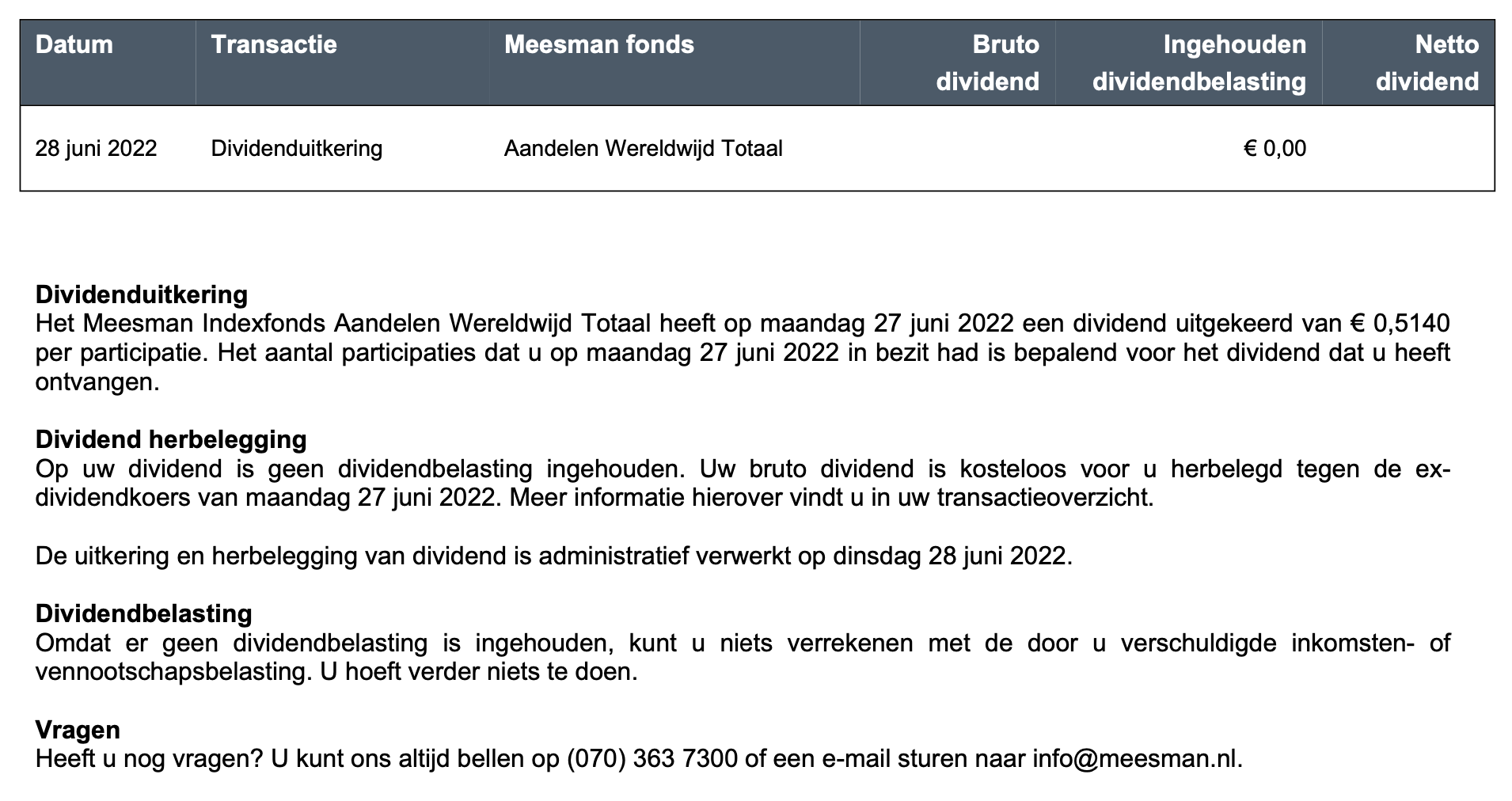

Verwijderd schreef op woensdag 17 augustus 2022 @ 11:00:

[...]

RH was niet de enige die de knoopknop af zette.

Hoezo liquiditeitsproblemen? Als niemand het voor die prijs wilt verkopen, moet je toch gewoon meer bieden tot iemand het wilt verkopen? Is dat niet hoe de markt werkt?

Als een aandeel verhandeld wordt, dan is er een T+2 settlement. Je krijgt een belofte tot levering en de levering van de aandelen gebeurt later. Bij GME, BBBY,... kan de koers in 2 handelsdagen veel veranderen. Ze eisen dat Robinhood genoeg geld stort om tegen bv koersverdubbeling per dag of x4 in 2 dagen te kunnen.

De clearing house wilt bij hogere volatiliteit dat er meer geld gestort is. Toen ze 3,7 miljard dollar vroegen was het voor Robinhood teveel en de margin call kon afgewend worden als het kopen van bepaalde aandelen uitgeschakeld werd.

De T+2 settlement kan failed worden en er komt 35 kalenderdagen tijd erbij om de aandelen te leveren. Zoals wanneer de GME-koers in elkaar gezakt is. Wie boven 350 dollar kocht, kan z'n aandelen in februari 2021 ontvangen, want ze konden de aandelen dicht bij de 40 oprapen.

T+2 is een rekbaar begrip. Als T de expiratie op een vrijdag is, dan gaat de T+2 tot voor de openingsbel van woensdag. De orders moeten voor de openingsbel van woensdag geplaatst zijn en dat kan in dark pools gebeuren. Tegen dat het in lit markets print, is het al woensdagavond.

Bij dividendaandelen kunnen Amerikanen ontdekken dat de aandelen nog niet geleverd is. Dan staat er bij het dividend dat het dividend door een derde partij ter vervanging van het dividend betaald is.

De failure to delivers zoals T+2+35c (aandelen) en T+3+6+35c (ETF'en) kunnen ophopen, overlappen, samenvallen en de uitgestelde grootschalige aankopen kunnen plotseling grote koersstijgingen veroorzaken. Daarop kunnen traders inspelen.

In de VS kunnen ze shorten zonder het lenen van de aandelen. De regel is als je gelooft dat je binnen een redelijke termijn de aandelen kan lenen. Eventjes rondbellen in Wall Street, iemand heeft een grote stapel GME-aandelen die uitleenbaar zijn en het is naked shorting time. Als tientallen shorters aan dezelfde persoon vragen of de aandelen uitleenbaar is, dan zijn de shortposities tientallen keren groter dan het aantal uitleenbare aandelen dat ze gevonden hebben.

Als beloftes tot levering uit het niets kunnen genereren en zoveel kunnen verkopen als dat er kopers zijn. Dan kunnen aandelen naar de nul geshort worden en jaarlijks worden duizend Amerikaanse bedrijven op deze manier het faillissement ingeduwd.

Er zijn Amerikaanse bedrijven die alle uitstaande aandelen opgekocht hebben om een punt te maken in de rechtbank.

Anderzijds wordt het riskant als het bedrijf niet kapot gaat, veel cash, weinig schulden, goede toekomst,... heeft en retail koopt enorme hoeveelheden calls om opwaartse druk te genereren. Het is meer dan een trade, een protestactie, een strijd tegen de valsspelers.

REV is nog leuker als short queeze kandidaat. Voor elke failure to deliver dat ze moeten wegwerken, maken ze 2 of 3 nieuwe fails aan. In de komende maanden gaat dat een sneeuwbaleffect opleveren zoals GME van oktober 2020 tot in januari 2021. Hierop kan je met LEAPS inspelen.

Dagvolume is al boven 50 miljoen gegaan bij een float van 7,5 miljoen. Dat zijn heel veel failure to delivers. Door de faillisementaankondiging is het aandeel uit de ETF'en gegooid en ze kunnen geen aandelen uit de ETF-mandjes lospeuteren. Nu moeten ze wel de aandelen op de beurs kopen.

Ze kunnen wel internalizen, de kooporders op hun margin zetten en wachten totdat de koers laag genoeg gezakt is. Vroeg of laat moet dat van hun margin en ze jagen het eerst door de dark pools. Bij bepaalde aandelen gaat meer dan de helft van de dagvolume door de dark pools ipv de beurs.

De dark pools "printen" de kooporders naar de lit markets op bepaalde tijdstippen en je ziet forse stijgingen in tiental minuten op de daggrafiek. Een populaire grap is 12:69, om 13:09 New York tijd wordt een hoop kooporders in de lit markets gedumpt.

ETF'en kunnen ook stout zijn. XRT is berucht voor 7x instutional ownership per aandeel. De SEC had alleen de 13F nagekeken. Retail en partijen die geen 13F moeten indienen zijn niet meegeteld.

The XRT is the standard ETF for U.S. blue chip S&P 500 retail companies. It is a 'bread

and butter' fund in the ETF world, containing underlying retailers such as Walgreens, Office

Depot and Amazon.

The XRT is one example ETF with multiple owners per share (at times, up to 7 just based

on SEC 13-F reporting institutions21) on a continuous basis for years without significant

corresponding NSCC settlement fails; resulting in undisclosed delivery/receivable liabilities,

which likely will require settlement liquidity that is not readily available in a crisis market. A

substantial shadow portfolio exists for this ETF. Do auditors, and in this case Ernst & Young,

consider the public available information that confirms the existence of the XRTs shadow

portfolio(s)?

https://www.sec.gov/comments/s7-24-15/s72415-192.pdf

XRT kan gebruikt worden voor het neerdrukken van GME, BBBY,...

Het risico van de high risk high reward trades is dat ze de verwachte grote koersstijging een maandje uitstellen, dan nog een maandje, dan nog een keer,... totdat velen wanhopig worden of veel geld verloren heeft.

Dan laten ze het plotseling omhoog knallen. Het is daar kijken naar wanneer een neerwaartse hedge naar een opwaartse hedge omslaat of ze hebben een tegenpartij overtuigd om met volatiliteit swaps short volatiliteit te gaan voordat de volatiliteit door het dak gaat. Lange looptijden en laag genoeg kopen is belangrijk.

Een smerige truc dat ik meegemaakt heb, is dat de market makers de IV omlaag zetten en iedereen ziet plotseling tientallen procenten van de optiepremies verdampen. Dan worden stop losses aangetikt en allemaal naar de uitgang rennen.

Opties kopen is kapitaalintensief. Je wilt genoeg cash hebben om lange termijn opties op ATM of near the money strike te kunnen kopen. Hoe minder geld in een account, hoe hoger de kans dat er monthlies, weeklies en far OTM opties gekocht worden.

Je hebt kapitaal nodig om de risico's te kunnen reduceren. Na de eerste grote klapper heb je kapitaal om minder risico te nemen, dan ga je eventjes bezinnen en goed nadenken wat je wilt doen. Zeker niet de eerste beste trade chasen of YOLO.

Het doel van het traden is kapitaal opbouwen zodat je toegang tot de saaie lage risico beleggingen kan krijgen. Verliezen minimaliseren, niet te greedy achter grote winsten gaan, maar wel veel trades met een bescheiden winst doen. Als je elke week je account met 10% kan doen groeien, dan stapelt het snel op zoals rente op rente. 1,1^40 = 45x

Je wilt niet een te goede short squeeze kandidaat hebben, dan stoppen de market makers met het schrijven van opties. De liquiditeit droogt op en enorme spreads.

:strip_exif()/f/image/GAiRd9hJIjFd4QYxY7jgF39N.jpg?f=fotoalbum_large)

Dan zie je asks die de veelvoud van de bid zijn.

Om GME te verstaan kan je op Reddit een lange reeks verhandelingen lezen (niet op SuperStonk). Er zijn veel market mechanics dat invloed op de koers heeft en het is eerder een strategiespel dan gokken. Je gaat de rare dingen tegenkomen zoals variance swaps, het shorten van volatiliteit,... Ze moeten een tegenpartij vinden die in de val trapt voordat ze de koers omhoog laten knallen.

Hoe detecteer je dat ze alles klaar gezet hebben voor de koersstijging? Hoe meer zekerheid en regelmaat in de koersstijgingen gevonden wordt, hoe beter dat de traders elke kwartaal kunnen inspelen.

Als je 3 keer per jaar inleg x10 kan doen, dan gaat de kapitaalopbouw hard en elke arme jongere in de VS heeft de kans om in 1 jaar tijd voorbij een miljoen dollar winst te gaan. Elke kwartaal inleg x5 gaat al hard, in 3 welgemikte kwartalen is er potentieel om x125 te gaan.

Waarom 3 niet 4 kwartalen? Ik heb in bepaalde kwartalen in de hinderlaag gelopen. Dat is het risico.

Je kan beter veel bescheiden winsten opstapelen zoals rente op rente dan 1 hoge volatiliteit trade naar de maan waar er veel kans is dat je de uitstapstrategie verkeerd uitvoert en er is geen herkansing. Elke kwartaal een bescheiden winst behalen, geeft wel ruimte tot herkansing en strategie verbeteren.

Verwijderd schreef op woensdag 17 augustus 2022 @ 13:15:

[...]

Hoe komt het dat dit dan nu net voor het eerst (zover ik weet) bij Gamestop gebeurde? Toevallig het aandeel dat zwaar geshort wordt.

Goed, iedereen doet er mee wat ie wilt en kiest zelf zijn bronnen. Ik geloof dat er zwaar gesjoemeld wordt en hiervoor mag je me gerust ook een alu-hoedje geven. Ik heb het gros van mijn GME al meer dan een jaar en doe ze voorlopig ook niet weg.

Er zijn verschillende interpretaties.

Bij SuperStonk zie je vooral wat je niet moet doen.

DRS gaat niks doen en als de liquiditeit te laag is, dan dwingen ze Gamestop om nieuwe aandelen uit te geven. Voor Gamestop is nog een miljardje cash ophalen geen slecht idee en daarvoor moet de free float slechts 9% vergroot worden. Dan heb je 2 à 3 maanden aan dalende koers waar je vooral veel geduld moet hebben voordat je calls gaat kopen en de cyclussen blijven nog langer zwak.

De traders zien veel market mechanics dat uitgebuit kan worden voor stevige kwartaalwinsten en laat het exponentieel groeien zoals rente op rente.

Ik zit in de kamp van de traders en doe mee met regelmatig buskruit onder de GME-koers leggen om het op te blazen. Hoe meer kapitaal dat retail kan opbouwen, hoe meer druk dat retail kan uitoefenen. Niet meer wachten op een short squeeze, maar zorgt ervoor dat je steeds meer kapitaal hebt om de koers hoger en hoger op te drijven.

Mijn GME-aandelen zijn na een jaar vasthouden zeker settled/geleverd.

Bij een transfer van verschillende brokers naar IBKR ga ik zien wie de aandelen in enkele dagen kan doorgeven en wie T+2+35c gaat gebruiken om de aandelen vele weken later te leveren. De kwaliteit van brokers wordt getest.

Waarom voor de eerste keer bij Gamestop?

Omdat retail de kracht van gekochte opties ontdekte en hoe je de market maker voor je kar kan spannen om de koers van een illiquide aandeel op te drijven. Bij GME kan de spread meerdere dollars zijn en je kan 0 transacties in 5 minuten zien alsof dat er een halt is. Retail gedroeg gezamenlijk alsof dat ze de grootste hedgefonds in de wereld waren.

De fout dat retail gemaakt heeft is weeklies kopen en moeten in de laatste dagen voor de expiratie verkopen. Als retail Apr, May, Jun,... calls vasthield, dan kon de koers niet stoppen met stijgen. Retail is veel gevaarlijker als ze minstens 3 maanden meer looptijd hebben dan het moment waarop ze mikken.

Bij BBBY zitten wel bergen Jan calls die na de Aug expiratie nog opwaartse druk blijven geven. Als ze BBBY deze week naar de 15 drukken, dan wordt er ontiegelijk veel 20C gekocht om de koers volgende week hard op te drukken.

De shorters waren niet eruit gewipt en konden nieuwe shorts boven 350 openen om de verliezen uit het verleden goed te maken. Meer dan 300 dollar koersdaling was een mooie kans voor de shorters. Oude positie in dieprood en nieuwe positie in diepgroen heffen elkaar op zonder dat ze de aandelen moeten terugkopen.

Politici on both sides of the aisle hebben gepleit om de derivaten van de particulieren af te pakken. Hoe minder de particulieren in de market kunnen doen, hoe voorspelbaarder de markt wordt. Want dan gaat alles op de manier, werkwijzen,... van de institutionelen. Teveel particulieren brengt teveel onvoorspelbaarheid in de markten.

Institutionelen houden GME niet oneindig vast, maar zullen tegen een bepaalde weerstand vinden dat ze met tientallen % winst genoeg verdiend hebben en verkopen de aandelen. Daarna zie je de weeklies gedumpt worden en de koers zakt laag genoeg. Ze kopen onder de 80 (pre-split) om van de volgende koersstijging te genieten. De steun onder GME is de prijs waarop de institutionelen willen kopen.

Retail kunnen dingen doen dat tegen de werkwijzen van de institutionelen gaat.

InterCC schreef op woensdag 17 augustus 2022 @ 14:18:

[...]

Bewijs komt toch met arrestaties? Ik vind het niet raar dat hij geen bewijs kan aanleveren, maar het wel raar vindt. En er gebeuren wel meer rare dingen op de beurzen waar een valide toelichting een goed excuus kan zijn, maar niet de daadwerkelijke reden.

De SEC is zwak gecreëerd en zwak gehouden.

Op z'n Amerikaans is de procedure voor vals spelen:

- Als je niet weet hoe het moet, ga naar de SEC-website en zoek goed gedocumenteerde voorbeelden op.

- Dan lees je ook hoe de controleur controleert zodat je de controleur om de tuin kan leiden.

- Dan lees je hoeveel het kost als je gepakt wordt en als de winst veel hoger dan kosten is, dan zijn de boetes costs of doing business.

Wie werkt voor de SEC? Meestal mensen die geen echte job in Wall Street kunnen vinden. Dan bouwen ze bij de SEC connecties op om later bij een bank een job te versieren.

Verwijderd schreef op woensdag 17 augustus 2022 @ 14:26:

[...]

In hoeverre jij DD vanuit een subreddit geloofwaardig vindt.

https://fliphtml5.com/bookcase/kosyg

Degene die het meest naar boven komen is 'House of Cards' en 'The Everything Short'. (Beide al meer dan een jaar oud iirc)

En zoals @

InterCC zegt. Ik geef dit niet aan als bewijs, maar is onderzoek naar wat er mogelijks achter de schermen aan het gebeuren is.

De sneeze in Jan 2021 was inderdaad vooral door retail in gang gezet met een combinatie van gamma squeeze door de vele opties die in the money waren. Volgens mij (gebaseerd op DD van anderen) hebben de hedge funds nooit gecovered, en deed de media gewoon mee in hun leugens. Waarom er blijven tijd en ruimte aan geven als het toch geen probleem meer is want alle shorts zijn zogezegd gecovered?

EDIT:

The Wall Street Conspiracy was ook een goede documentaire over naked shorting maar hebben ze blijkbaar van YouTube gehaald.

Het probleem met veel Reddit DD is dat ze niet begrijpen wat ze lezen of ze tellen de trading days en calendar days van de failure to deliver verkeerd.

De onderzoekers schrijven/spreken over de tijdperk voordat de ETF'en populair zijn en beseffen niet hoe aandelen uit de mandjes losgepeuterd worden om de koers van een aandeel buitengewoon te kunnen shorten.

[

Voor 201% gewijzigd door

rapture op 19-08-2022 00:27

]

:strip_icc():strip_exif()/u/106218/wc-backbone.jpg?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

/u/396485/crop6890b57485ba1_cropped.png?f=community)

:strip_icc():strip_exif()/u/482279/patrick2.jpeg?f=community)

/u/9354/imagesmall.png?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/GAiRd9hJIjFd4QYxY7jgF39N.jpg?f=user_large)

/u/53141/IPU70px.png?f=community)

/u/267471/crop5c90d1e00cf68_cropped.png?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/uUSLwHlza2GWwxafUQoyR351.jpg?f=user_large)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/46233/art_planet_60x60.jpg?f=community)

:strip_icc():strip_exif()/u/403510/tweakers.net.jpg?f=community)

:strip_exif()/u/504937/crop67867d356367d_cropped.webp?f=community)

:strip_icc():strip_exif()/u/845047/crop698116de8be38_cropped.jpg?f=community)

/u/111158/crop6235ec7a13a90.png?f=community)

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

:strip_icc():strip_exif()/u/32615/crop64eb884e6c9c2.jpg?f=community)

:fill(white):strip_exif()/f/image/32dhapR6GtX8YDgMXFxIsQoS.png?f=user_large)

:strip_icc():strip_exif()/u/35296/crop58ee1af0aa1db.jpeg?f=community)

![[Afbeelding]](https://tweakers.net/i/kf6WLsBZFb5372pyFZ7n5aUaMLw=/full-fit-in/4920x3264/filters:max_bytes(3145728):no_upscale():strip_icc():fill(white):strip_exif()/f/image/d9nyygdDsycApGgtSGwDN6LL.jpg?f=user_large){kind=link}

{kind=link}

{kind=link}