Prima

Stel

Dus, toch hypothetisch?

Ik zeg niet dat het niet gebeurt, maar tot dusver lees ik hier alleen mensen die het over potentiële verliezen hebben, en over reële winsten. Misschien houden de mensen die die verliezen lijden zich hier stil?

Bij trekker22 loopt hij risico. Zijn flat word uitgewoond, wanbetalers, onverwacht onderhoud etc.

Daar staat de huur tegenover; dat soort kosten zitten daar in verrekend. Hij loopt heel wat minder risico dan jouw MSCI world.

Als jij minder inkomstenbelasting hoeft te betalen, maar er is een kans van 10% dat je een heel jaarsalaris mag inleveren. Nog steeds een goede deal?

Uiteraard niet; ik heb dat geld nodig. Ik neem aan/hoop dat je alleen belegt met geld dat je bereid bent te verliezen?

Ik koop dat risico af door er 40uur per week voor te werken.Trekker koopt dat behoorlijk af door een vorm van rendement te kiezen waar je nooit hoge winsten mee gaat halen maar waar ook betrekkelijk weinig risico op zit.

Maar dat is het dus, dat heb je niet... Je hebt belasting betaald over het originele vermogen, maar niet over het rendement. We kunnen bakkeleien over hoeveel belasting je over dat rendement zou moeten betalen en hoe ze het moeten berekenen, maar vind je het echt raar om belasting te betalen over je inkomsten?

Weet niet hoeveel tijd trekker 22 bezig is met z'n vermogen, ik weet van mezelf dat ik heel veel tijd in de avonden en weekenden bezig ben met mijn portfolio terwijl het gros van Nederland aan het Netflixen of the Voice zit te kijken

Is dat een verplichting, of iets wat je zelf wil doen? Als ik niet op mijn werk verschijn dan krijg ik helemaal niks, als jij niet met je portfolio bezig bent, wat gebeurt er dan? Ik beleg niet, dus ik heb geen idee

Ik neem aan dat als je niks doet je aandelen gewoon van jou blijven, en dat het "werken aan je portfolio" vooral bestaat uit kijken of je een bepaald aandeel nog wil aanhouden of wil verkopen, en wat je er eventueel nieuw bij wil kopen? Dus als je niks doet heb je toch nog de waardestijging (of daling) op de aandelen die je hebt, net als wanneer je wel bezig bent maar beslist niks met het aandeel te doen?

Metro2002 schreef op donderdag 12 september 2019 @ 10:43:

Nee en als dat het verhaal was dan was denk ik hier niemand verontwaardigd geweest.

Alleen dat is niet het verhaal. Je betaalt namelijk straks over een

fictief rendement. Ook al verdien je jarenlang

helemaal niks op je investeringen of maak je enorme

verliezen dan nog mag je fors betalen over je 'inkomen' ... die je niet hebt.

Je bedoelt, zoals je al JAREN doet?

En dan ook nog een harde grens inbouwen waarbij je ineens over het hele bedrag belasting mag gaan betalen als je er 1 euro overheen zit is natuurlijk ook van de pot gerukt.

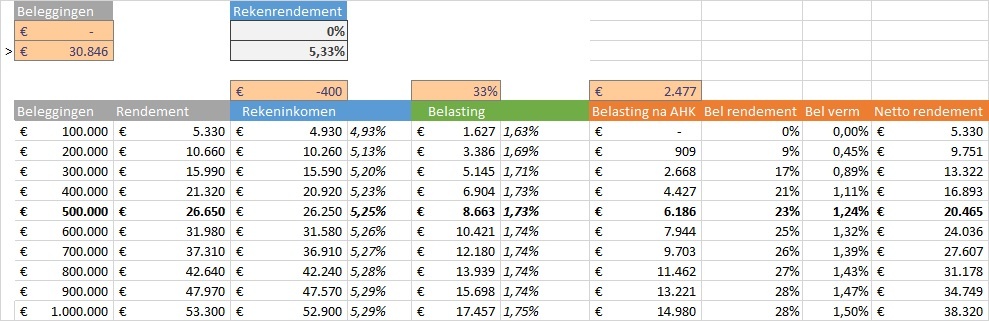

Nee hoor, je hebt een aftrek van € 400. Bij 28k sparen en 3k beleggen betaal je (bijna) geen VRH. Bij 20k sparen en 11k beleggen betaal je € 118 VRH. Dat gaat heel geleidelijk, hoe meer je belegt hoe meer belasting. Ik mag hopen dat je niet al je geld belegt? Het Nibud houdt bij mij aan dat ik 25k buffer moet aanhouden.

Baytep schreef op donderdag 12 september 2019 @ 11:46:

Dat is best een raar concept.

Over het geld dat slimme en zuinige mensen gebruiken om te investeren is al belasting betaald, en meestal behoorlijk veel dankzij de progressieve inkomstenbelasting, waarvan het concept is dat de sterkste schouders het meeste bijdragen.

Klopt. Dat wordt dus ook niet nogmaals belast.

Vervolgens wordt er verwacht dat de slimme sterke schouders nog extra bijdragen.

Nee hoor, er wordt gewoon verwacht dat je belasting betaalt over je inkomsten. Dat is niet anders dan bij mensen die maar weinig verdienen, en in tegenstelling tot het oude stelsel gaat het niet eens meer omhoog naar mate je meer hebt.

Dus vermogensbelasting is prima, maar enkel als het mensen is komen aanwaaien (erven etc) zodat het geen dubbele belasting op gezond nadenken is.

Gelukkig is het dan ook geen vermogensbelasting. Precies om de reden die je al aangeeft: Over dat geld is al een keer belasting betaald. Over het rendement dat je er op haalt echter niet, en

daar betaal je al jaren belasting op, en dat blijft zo. Ze gaan het alleen wat anders berekenen.

Ik zou het prima vinden om het aan te passe naar daadwerkelijk behaalde rendementen, maar ik reageer vooral (niet uitsluitend

) op mensen die een probleem lijken te hebben met het fenomeen VRH zelf

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/55696/crop66942ced176a1_cropped.jpg?f=community)

/u/12528/crop69c02af1d5945_cropped.png?f=community)

:strip_icc():strip_exif()/u/151534/crop5a48e625630a0_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/8929/bigdog.jpg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

/u/11437/wandcontactdoos.png?f=community)

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_exif()/u/17510/che2.gif?f=community)

/u/499719/crop5db6e1bd41337.png?f=community)

/u/147561/vaag2.JPG?f=community)

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/23872/Y2.jpg?f=community)

:strip_icc():strip_exif()/u/669739/Doc%2520Tari%25204.jpg?f=community)

:strip_icc():strip_exif()/u/71/crop68f8b10c1e806_cropped.jpg?f=community)

{kind=link}