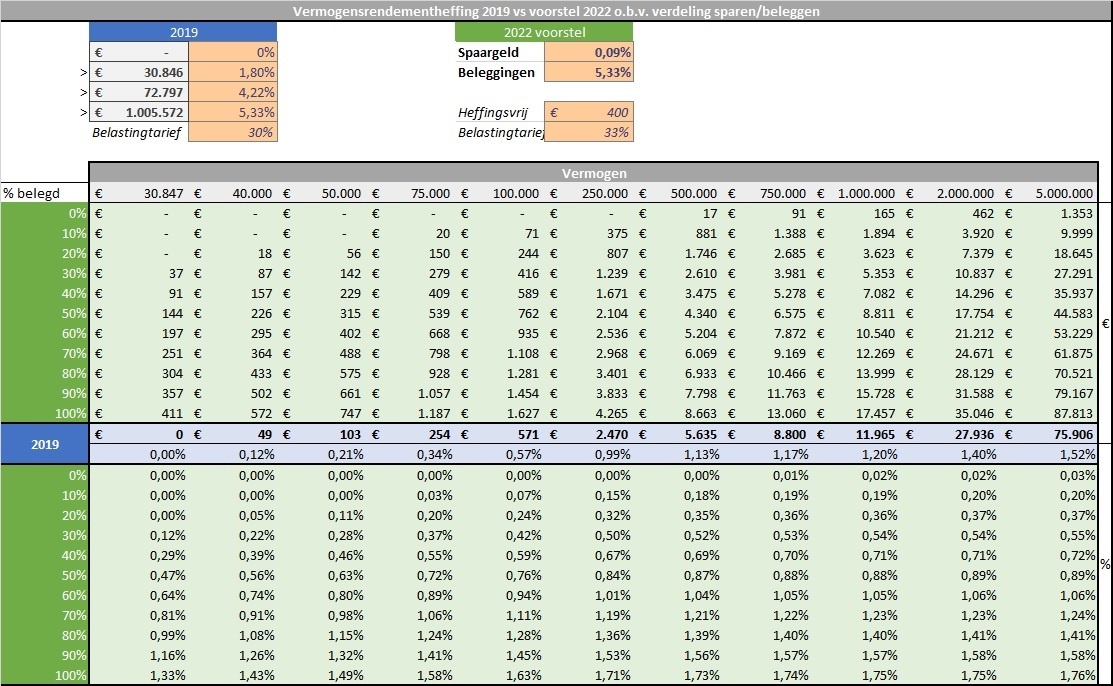

Ben eens wat gaan rekenen met de twee stelsels. Het feit dat het heffingvrijvermogen vervalt maakt het dat bij hogere spaarrentes de kleine spaarder er op achteruit gaat.

Het gaat om deze notitie uit de kamerbrief:

Laten we eens gaan kijken wat er gebeurd als we het oude en nieuwe systeem doorrekenen met de forfaitaire rentes van 2017, welke ik

hier vandaan heb.

Oeij, als ze deze hervormingen in 2017 hadden doorgevoerd was het een lastenverzwaring geweest voor spaarders tot ruim 40k vermogen.

Stel dat we morgen wakker worden en de ING weer een rente biedt die gelijk is aan de inflatie. Dan verdampt ons spaargeld niet waar we bij staan.

Oef, de spaarders tot 1 hele ton zijn duurder uit dan in het oudestelsel!

Stel nou dat we terug in de tijd gaan naar 2009, toen we nog zo'n 4 procent rente op onze spaarrekening kregen.

Uitgangspunten berekeningen:

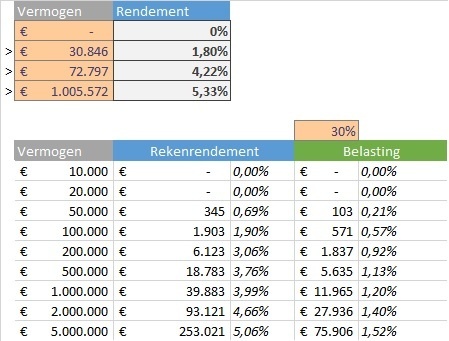

In het huidige, oude systeem wordt het vermogensrendement ieder jaar herberekent. Wat de fiscus nu echter voor jou bepaald is hoeveel een "doorsnee portefeuille" is. Die beredenering kun je

hier vinden. Over 2019 is de forfaitaire spaarrendement 0.13% en over beleggingen 5.6%. De fiscus meent te weten dat een individu met een vermogen tot ongeveer 70k, tweederde spaart en eenderde belegt. Men komt dan uit op een rendement van 1.935%.

Hoe berekenen wij het rendement over uw vermogen?

In schijf 1 berekenen wij over 67% van uw vermogen een rendement van 0,13%, en over de overige 33% berekenen wij een rendement van 5,60%

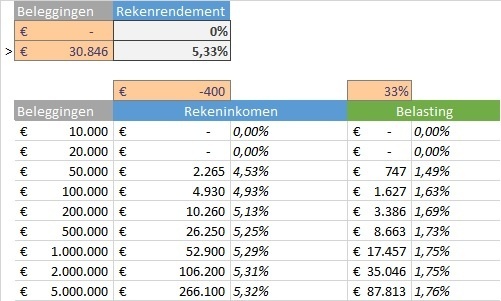

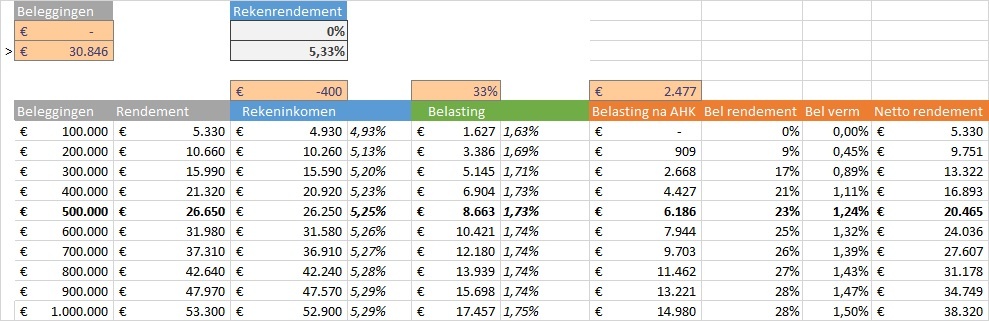

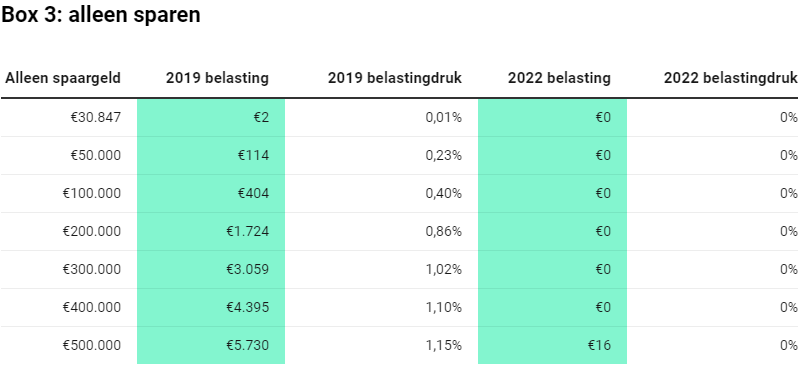

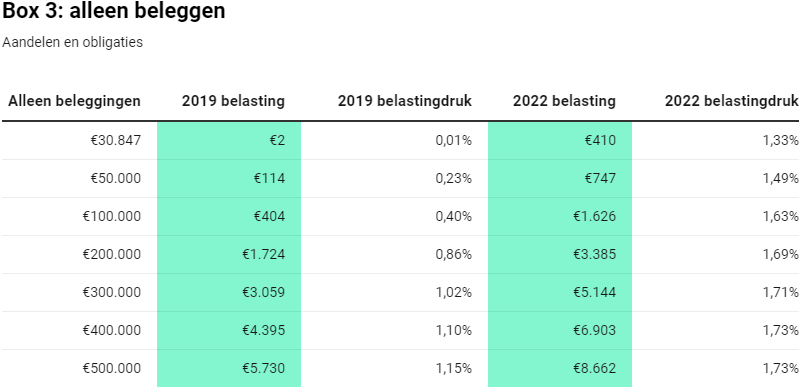

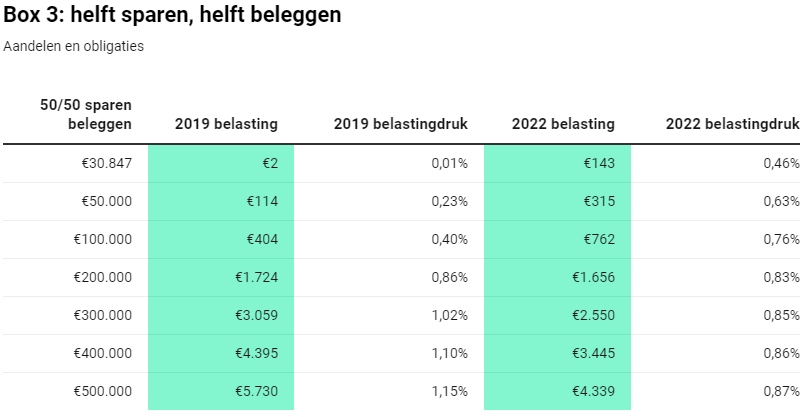

Het nieuwe systeem laat je zelf bepalen hoeveel je spaart/belegt, maar laat je wel betalen over je gehele vermogen (mits dat hoger is dan 30k). Met de huidige rentestanden kopt de krant "spaarder tot 400k betaald geen belasting", mochten de rentes weer omhoog gaan dan ga je meer betalen dan in het huidige systeem.

Voor de liefhebber, de lelijke, niet efficiente Python code die ik gebruikt heb om deze plots te genereren:

code:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

| # Import our modules that we are using

import matplotlib.pyplot as plt

import numpy as np

heffingvrijvermogen = 30846

#Cijfers 2019 van https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/vermogen_en_aanmerkelijk_belang/vermogen/belasting_betalen_over_uw_vermogen/grondslag_sparen_en_beleggen/berekening-2019/

# in procent

rendement_spaargeld = 4 / 100.0

rendement_beleggen = 5.39 / 100.0

schaal1grens = 71650

schaal2grens = 989736

# Uit "Tabel berekening rendement op vermogen over 2019"

schaal1belasting = 0.67 * rendement_spaargeld + 0.33 * rendement_beleggen

schaal2belasting = 0.21 * rendement_spaargeld + 0.79 * rendement_beleggen

schaal3belasting = 0.00 * rendement_spaargeld + 1 * rendement_beleggen

def oud(x):

inkomen = 0.0

x = x - heffingvrijvermogen

if x <= 0:

return 0

if x >= schaal2grens:

schaal3bedrag = x - schaal2grens

inkomen += schaal3bedrag * schaal3belasting

x -= schaal3bedrag

if x >= schaal1grens:

schaal2bedrag = x - schaal1grens

inkomen += schaal2bedrag * schaal2belasting

x -= schaal2bedrag

if x >= 0: #Should always be true

schaal1bedrag = x

inkomen += schaal1bedrag * schaal1belasting

x -= schaal1bedrag

return inkomen*0.3

def nieuw(x):

if x < heffingvrijvermogen:

return 0

inkomen = x * rendement_spaargeld

belasting = (inkomen-400)/3

if belasting < 0:

belasting = 0

return belasting

# Create the vectors X and Y

x = np.array(np.arange(0.0,100000.0,1.0))

oud_belasting = [oud(i) for i in x]

nieuw_belasting = [nieuw(i) for i in x]

# Create the plot

scaled_x = [i / 1000 for i in x]

plt.plot(scaled_x,[i / 1000.0 for i in oud_belasting],label='Oud')

plt.plot(scaled_x,[i / 1000.0 for i in nieuw_belasting],label='Nieuw')

# Add a title

title = 'Oude vs Nieuwe stelsel Box 3 vermogen\n (forfaitair rendement op sparen van {0}%\n forfaitair rendement op beleggen {1}%)'.format(rendement_spaargeld*100, rendement_beleggen*100)

plt.title(title)

# Add X and y Label

plt.xlabel('Spaargeld (x1000 euro)')

plt.ylabel('Te betalen belasting (x1000 euro)')

# Add a grid

plt.grid(alpha=.4,linestyle='--')

# Add a Legend

plt.legend()

plt.subplots_adjust(left=0.1, right=0.9, top=0.9, bottom=0.1)

plt.gca().set_ylim(bottom=0)

# Show the plot

plt.show() |

:strip_icc():strip_exif()/u/149211/images.jpg?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/55696/crop66942ced176a1_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/Fn9ysgJsreHGPAYv8sRdVl7A.png?f=user_large)

/u/295372/piq_51496_60x60.png?f=community)

:fill(white):strip_exif()/f/image/bBkGDlyFeIf17BJHFOKU2h9A.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/i5R26kOTOXgVojjE70n4qRvG.jpg?f=user_large)

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

:fill(white):strip_exif()/f/image/AZmH0DhZTX6FmWzoJO5iFyRn.png?f=user_large)

:fill(white):strip_exif()/f/image/kN3i1Lp7Bqfw5bDHJcse4z3B.png?f=user_large)

:fill(white):strip_exif()/f/image/kNGxGYbA13mNSd0ccchAPXPn.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/vNu56A2tlmrGOVwYVXfv0opr.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/KtZph13OgSvcxfRIrJolQgeK.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/Axg1JgKRt08hfNWSfoF1sNQw.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/s5mHptndaoxB0qQfDTc1szdd.jpg?f=user_large)

:strip_exif()/u/1254458/crop6744558839b05_cropped.webp?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/edYw6QA46WqAeqI6SRaZIatn.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/d0BvS3seZqNZrQa58jHbmpUi.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/loGPxLS4M97gpNhugHSMczZ6.jpg?f=user_large)

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/fkbKdU9v5yDW5ep8xmpr3DX8.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/pU2k4H4kGrwMe3KJlZSwvc9o.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/vZFwJKDpmaCEUgeNeMqcfagb.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/gXgCJun5pXfdXIjZwooeit0W.jpg?f=user_large)

:fill(white):strip_exif()/f/image/osgjaRWGWNecO1pxyqW6mfI3.png?f=user_large)

:fill(white):strip_exif()/f/image/QoKtxkl0H7ubMmCkNZpH9Dwj.png?f=user_large)

:fill(white):strip_exif()/f/image/7brqLaxRehBUkitSUpMn6eo2.png?f=user_large)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:fill(white):strip_exif()/f/image/MRjeKS0a0EkkY6uSGt1ghAEI.png?f=user_large)

/u/58527/crop598f55cf0092d_cropped.png?f=community)

:fill(white):strip_exif()/f/image/xvLAFmFpd7mbMqWAJziRsQbZ.png?f=user_large)

:fill(white):strip_exif()/f/image/Jah9xs6y3Q6pc3jIAHBftTyY.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/BV8yQTQcPKVhmOlPmKqXkwQ9.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/5tG6XgJDGmBqPxk1aiL1bGNV.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/k9fnlRCZkvtUFWb85FFK0EwG.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/CrvRcpBjAMUigM52sXQh23EH.jpg?f=user_large)

/u/634653/crop63c6d9882874c_cropped.png?f=community)

:fill(white):strip_exif()/f/image/95uFmWxEdIVmYDP6CCuisj5b.png?f=user_large)

:fill(white):strip_exif()/f/image/F3Tocx8iSbyXAvV9PxgwtmoL.png?f=user_large)

:fill(white):strip_exif()/f/image/DyHefTfGVbRxatcAc82tGDMD.png?f=user_large)

:fill(white):strip_exif()/f/image/Du2N5c9fVQTK3nJsKGcJlzHE.png?f=user_large)

:fill(white):strip_exif()/f/image/kuygffWPwSTDqlxGjrZXlSA5.png?f=user_large)

:fill(white):strip_exif()/f/image/KoyWeHWgoV2oVbTvNAcQXImM.png?f=user_large)

:fill(white):strip_exif()/f/image/aFPTjlz8cuRKc9xPCaMjVkkG.png?f=user_large)

:fill(white):strip_exif()/f/image/tWlzUUDxKlfyUbzyxPa3lkdt.png?f=user_large)

:fill(white):strip_exif()/f/image/CGh35GoJKgudfM4l1RbqpfV7.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/aEzsPTJanpyiYrcldmkdgAkl.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/6cxwTcwWO6t6dHO7oW0NDLDW.jpg?f=user_large)

:fill(white):strip_exif()/f/image/PSsvaDEaaT67Hnsj9x2aig5t.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/9HTqPOup6ZwprquW5GE2ugKg.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/BaHkpLtLRvSiv2sNKKN6HZVa.jpg?f=user_large)

:fill(white):strip_exif()/f/image/pEHoZfY38FUTtmhe9dBPuUwS.png?f=user_large)

:fill(white):strip_exif()/f/image/yKJFnvWUPhNPLI8H3RuHThUj.png?f=user_large)

:fill(white):strip_exif()/f/image/LK4Lol1oJ6zm6cxwSjwJa49n.png?f=user_large)

:fill(white):strip_exif()/f/image/oqkbKO8PeH6vUsrADs5GESNu.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/8eQ6qHYyjHyI2ALR1PTJIZNY.jpg?f=user_large)

:strip_exif()/u/253657/crop6755bf724a347.gif?f=community)

:fill(white):strip_exif()/f/image/2bQzxtNlDOv7beXIqStpy7R7.png?f=user_large)

:fill(white):strip_exif()/f/image/WRys0NH2j4cMt5O9oW20Ic0y.png?f=user_large)

:fill(white):strip_exif()/f/image/2Ol1M8vF94se4QhzP70eBusU.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/o6GgcaqXDrr9LvC3U8DJrm3I.jpg?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/QFD8enorJwynYjhXskuC3clI.jpg?f=user_large)

:fill(white):strip_exif()/f/image/MGnM1QtT0skQUCO6PQCOWMJ7.png?f=user_large)

:fill(white):strip_exif()/f/image/zeIhftlZswd8bZRaNv9svr2p.png?f=user_large)

:fill(white):strip_exif()/f/image/SsLB9gpOJpGq0YFGtRgnsK1h.png?f=user_large)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/hojE7U9JpHxSYvmnzDJoOIOj.jpg?f=user_large)

:fill(white):strip_exif()/f/image/5c24S3rrOMa64pGxagQEeIEW.png?f=user_large)

:fill(white):strip_exif()/f/image/HxcxckyrN6JQmUaNGgQ7EWku.png?f=user_large)

:fill(white):strip_exif()/f/image/cRwJrzP71HRNfgw4XGgX5zE3.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/Yeqi2FiAQX1476gXDhRiqpXC.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/VQF6Nj8ro57lGbN1gWEwxI1P.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/6vDe6tlu9n5WsqaoAu5Ry2ks.jpg?f=user_large)

:strip_exif()/f/image/XCFyLEosHYpTxnM1Z65rqzW4.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/iLfBqw2WLIqJrHpb3YXfRLtE.jpg?f=user_large)

:strip_exif()/f/image/mh68xYuHnMqaTjU1CtxDbR20.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/m9Ohi1ODZF7MF2N2mYS3tZOy.jpg?f=user_large)

:strip_exif()/f/image/5RYj8acLLzl52W2TPhgTxzvb.png?f=user_large)

:strip_exif()/f/image/XZMj6lGroqgDDQUkn89HyrOQ.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/oozDSsOBOmJen59nYN1zqI4y.jpg?f=user_large)

:strip_exif()/f/image/AuxkcxRQ3a30TVYyrnnQvj57.png?f=user_large)

:strip_exif()/f/image/AklKzlvIP32aCQQSZXSIPwGw.png?f=user_large)

:strip_exif()/f/image/ebemtfUTJXoD0GeXNlnaRG9d.png?f=user_large)

:strip_exif()/f/image/YJCjDUIbAXQd5aYGuNKzSj4c.png?f=user_large)

:strip_exif()/f/image/d870leenYJoFtLz6oTGXSRb8.png?f=user_large)

:strip_exif()/f/image/ofmbF0MjMXsZBz79GHjhsa6z.png?f=user_large)

:strip_exif()/f/image/8gN9ghXag2SgGjw1J2rkMXAj.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/347dCO5qBzEYRYIahmRXAbVY.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/IIlstr2cdxgnAZPvPBL1V9bk.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/EVtNvlDs5kYcashh5tJ8ECnX.jpg?f=user_large)

:strip_exif()/f/image/86gH3p5c45RURRruZqmH84qx.png?f=user_large)

:strip_exif()/f/image/ghqHXiMinRzdEdtSQAw3XXD8.png?f=user_large)

:strip_exif()/f/image/sE199NMpklzw9AA2SKZmFoEj.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/sls2KSL5wAqEUB6Tp7mHgHG2.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/8HqCzTyGrIIeMimDjkafLb2V.jpg?f=user_large)

:strip_exif()/f/image/4Jfw6FMFILCzWluvhXsm3mRT.png?f=user_large)

:strip_exif()/f/image/XqqZUXn9XrxwaMwhVftOzdeY.png?f=user_large)

:strip_exif()/f/image/zP22teICcphOH5jdRqnGYdxg.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/JUTRiudcSb3P7pA442DvHTeC.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/p3phmKb1AgEGQVkcvdYODAno.jpg?f=user_large)

/u/154493/Moderat_ii.png?f=community)

:strip_exif()/f/image/eAN2sNMROOlFEjDMZRAqkCPU.png?f=user_large)

:strip_exif()/f/image/JBnUPqKsoXCK4OAsMXr1u7Pc.png?f=user_large)

:strip_exif()/f/image/uwLbBg1jTUAjBStI5NcDkx16.png?f=user_large)

:strip_exif()/f/image/c2PusGUrzzP6hjg66TgveNIC.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/apRz8XIejt41NBWXUr6inh04.jpg?f=user_large)

:strip_exif()/f/image/DCmwl1axbBovaSNWgDbutSrU.png?f=user_large)

:strip_exif()/f/image/xBrIzHajaVXdvIYKbULrUDxV.png?f=user_large)

:strip_exif()/f/image/3AchCB45lO7zvi7iplvFXY7U.png?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/6vQkcuGnF9kc0WqJF3emUnKi.jpg?f=user_large)

:no_upscale():strip_icc():strip_exif()/f/image/wKfpEZzQOxHu6ms1yNDgCu6n.jpg?f=user_large)