:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

:strip_icc():strip_exif()/u/71/crop68f8b10c1e806_cropped.jpg?f=community)

Ik zeg in ieder geval dat het kan, niet dat het moet of heel Nederland het doet.

Veel mensen hebben andere prioriteiten

Je lijkt te vallen over de definitie van "snel", mijn definitie van "snel" voor 30k is een jaar of 3 à 4, niet 12 maanden.

Persoonlijk heb ik (en ik vermoed meer mensen) een hekel aan de standaard kreet dat sparen niet mogelijk is voor "de gemiddelde" Nederlander. Omdat er een boel gemiddelde mensen zijn die dat wel doen, en die snappen dat je hier wat voor moet laten en die daar moeite voor doen.

Dan klinkt het wat makkelijk om te roepen dat "het niet kan". Maar in de waarheid moet dat meer zijn dat men "het niet wil" (vooral als er gelijk "water en brood" aan wordt gehaald )

)

Veel mensen hebben andere prioriteiten

Je lijkt te vallen over de definitie van "snel", mijn definitie van "snel" voor 30k is een jaar of 3 à 4, niet 12 maanden.

Persoonlijk heb ik (en ik vermoed meer mensen) een hekel aan de standaard kreet dat sparen niet mogelijk is voor "de gemiddelde" Nederlander. Omdat er een boel gemiddelde mensen zijn die dat wel doen, en die snappen dat je hier wat voor moet laten en die daar moeite voor doen.

Dan klinkt het wat makkelijk om te roepen dat "het niet kan". Maar in de waarheid moet dat meer zijn dat men "het niet wil" (vooral als er gelijk "water en brood" aan wordt gehaald

[ Voor 4% gewijzigd door _eLMo_ op 13-09-2019 10:41 ]

SFPC - Motorrijder - EV - PV - L/L WP - Star Citizen

Even terzijde: Dus 40% van de huishoudens heeft minder dan 2000 euro? Dat lijkt mij ontzettend zorgelijk.

Ik zou graag wel de verhoudingen in een histogram willen zien. Door telkens te rekenen met gemiddelden en hoge bedragen krijg je geen duidelijk beeld.

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

Dat de gemiddelde Nederlander het niet doet is helder. Maar het kan wel, en daar ging het om. Eigenlijk bevestig je dus het punt van een andere poster m.b.t. geld over de balk smijten.Baseman77 schreef op vrijdag 13 september 2019 @ 10:35:

[...]

Grappig dat mensen hun eigen situatie blijven aanhalen als voorbeeld dat het kan, alsof de gemiddelde Tweaker vergelijkbaar is met de gemiddelde Nederlandse werknemer.

[ Voor 10% gewijzigd door Longcat op 13-09-2019 10:48 ]

- Baseman77

- Registratie: April 2015

- Laatst online: 04-07 17:13

We move

:strip_icc():strip_exif()/u/669739/Doc%2520Tari%25204.jpg?f=community)

Ik val meer over de combinatie van heel snel en zo niet dan geld over de balk smijten._eLMo_ schreef op vrijdag 13 september 2019 @ 10:40:

Je lijkt te vallen over de definitie van "snel", mijn definitie van "snel" voor 30k is een jaar of 3 à 4, niet 12 maanden.

Maar dat zijn niet jouw woorden en in jouw definitie van snel kan ik me aardig vinden.

Dit ben ik met je eens.Persoonlijk heb ik (en ik vermoed meer mensen) een hekel aan de standaard kreet dat sparen niet mogelijk is voor "de gemiddelde" Nederlander. Omdat er een boel gemiddelde mensen zijn die dat wel doen, en die snappen dat je hier wat voor moet laten en die daar moeite voor doen.

Er altijd een (grote) groep zijn voor wie sparen een probleem is, maar voor velen zal het inderdaad vooral een kwestie van prioriteiten zijn.

Logisch ook, aangezien het niet nodig is om 30k om de rekening te hebben staan als je in loondienst bent.

Voor een gemiddeld gezin is een bedrag rond de 5k voldoende als buffer.

Daar is het Nibud het niet mee eens, en persoonlijk vind ik het ook niet verstandig alleen de "minimale" buffer aan te houden.Baseman77 schreef op vrijdag 13 september 2019 @ 10:51:

[...]

Logisch ook, aangezien het niet nodig is om 30k om de rekening te hebben staan als je in loondienst bent.

Voor een gemiddeld gezin is een bedrag rond de 5k voldoende als buffer.

SFPC - Motorrijder - EV - PV - L/L WP - Star Citizen

- Baseman77

- Registratie: April 2015

- Laatst online: 04-07 17:13

We move

Volgens het door mij geplaatste artikel wel:_eLMo_ schreef op vrijdag 13 september 2019 @ 10:56:

Daar is het Nibud het niet mee eens, en persoonlijk vind ik het ook niet verstandig alleen de "minimale" buffer aan te houden.

En natuurlijk is meer spaargeld aanhouden dan de minimale buffer altijd beter.Een gezin met twee kinderen, een koopwoning en een auto heeft minimaal 5.000 euro spaargeld nodig als buffer.

Verwijderd

Behalve als je je kinderen nog eens wil helpen bij het studeren. Aan het sparen bent voor een grotere vakantie, een nieuwe auto of gewoon een leuk potje voor je pensioen wil hebben.Baseman77 schreef op vrijdag 13 september 2019 @ 10:51:

[...]

Logisch ook, aangezien het niet nodig is om 30k om de rekening te hebben staan als je in loondienst bent.

Voor een gemiddeld gezin is een bedrag rond de 5k voldoende als buffer.

- mk2k

- Registratie: April 2002

- Laatst online: 25-07 12:27

n00b

Een groot deel van het probleem is de gehele marketing-truuk en nieuwskoppen bij het presenteren van dit plan. Met teksten dat het een verbeterde situatie is voor spaarders. Terwijl in werkelijkheid bij het herstellen van de spaarrente naar 2/3% veel spaarders (en beleggers) de dupe zijn . De oude / huidige situatie was ook 30k vrijgesteld dus diegene die toch niet kunnen sparen of alles erdoorheen jassen betalen nu ook niets. Maar kom je in de nieuwe situatie 1 euro boven die grens mag je gelijk gaan lappen. In de huidige situatie is die eerste 30k altijd vrijgesteld. En de volgende 30k maar voor 1,5% belast. Als de rente straks 2/3% wordt, zijn de spaarders die een vermogen aan het opbouwen zijn voor hun pensioen wel degelijk de sjaak met dit voorstel. Want dan kom je als snel boven die 30k uit. Maar daarover hoor je niks meer in het nieuws of de kranten. Dus zo somber is het huidige stelsel niet. Het nieuwe plan lijkt meer op een vermogensheffing dan een vermogensrendementsheffing.

- icecreamfarmer

- Registratie: Januari 2003

- Laatst online: 20:24

en het is

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

Wat bedoel je precies.Virtuozzo schreef op zaterdag 7 september 2019 @ 16:21:

Lieve mensen, voordat je een politiek voorstel bespreekt, begin als eerste met timing en omstandigheid.

Het was vrijdag, dat is al veelzeggend. Prinsjesdag komt er aan. Kabinet is er niet in geslaagd om opbouw van druk op vele onderwerpen gewenste richting te geven. Ondertussen heeft een onderzoeksmedium een vinger tussen de deur van externe consultatie weten te krijgen.

Dan volgen dual use toepassingen, niets nieuw onder de zon.

OT ik zie niet echt voordelen er valt iets voor differentiatie te zeggen maar waarom niet het daadwerkelijke rendement belasten. Dit wordt weer een gedrocht van een uitwerking met enorm veel loopholes.

ik zie ik zie wat jij niet ziet

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

Ik leef niet buiten de realiteit hoor, werkte ook in loondienst met een laag inkomen en toch in een aantal jaar wel 31.000 bij elkaar gespaard.Baseman77 schreef op vrijdag 13 september 2019 @ 09:57:

[...]

Hahaha, echt?

Dus mensen die niet heel snel even 31.000 Euro gespaard hebben smijten hun geld over de balk?

Volgens mij ben je een beetje los van de realiteit, er zijn namelijk maar heel weinig mensen die zulke bedragen op de spaarrekening hebben staan. Niet iedereen is een ZZP'er met dik (bruto) inkomen, grote buffer achter de hand voor het geval dat en zelf aan het sparen voor pensioen.

De meerderheid is in loondienst, voor een modaal inkomen en met een gezin. Dan is 31.000 Euro sparen vrij kansloos, als je niet op water en brood leeft dan.

Het ligt er maar aan waar je prioriteiten liggen, een veel te dure auto, dure boodschappen, vakanties enz.

Tja tegenwoordig moet alles luxe en wordt er geklaagd dat ze niet rond kunnen komen.

En je haalt er allerlei onderzoeken bij van het Nibud en de DNB dat de meeste mensen niet veel spaargeld hebben, maar dat heeft dus meer te maken met dan men dan gewoon niet wil sparen.

Zoals meerderen hier al aangeven kan de meerderheid best sparen als ze ook echt willen!

Ik vind het zelfs beschamend als je ruim modaal verdient je dan maar amper kan rondkomen.

[ Voor 15% gewijzigd door HereIsTom op 13-09-2019 19:48 ]

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- michaeltb

- Registratie: November 2002

- Laatst online: 31-07 14:38

Ik word ook niet echt blij van de nieuwe regeling als belegger. Maar ik begin zo langzamerhand meer te balen van de overheid die ik niet meer kan vertrouwen. Was deze maatregel ergens terug te vinden in een partij programma?.

Gaan jullie anders sparen/beleggen wanneer deze maatregel ingaat? Ik denk dat ik even goed mijn beleggingsrekening blijf spekken dat blijft de beste keus voor rendement. Ik vind het alleen niet eerlijk dat je word gestraft om risico te nemen op meer rendement.

Gaan jullie anders sparen/beleggen wanneer deze maatregel ingaat? Ik denk dat ik even goed mijn beleggingsrekening blijf spekken dat blijft de beste keus voor rendement. Ik vind het alleen niet eerlijk dat je word gestraft om risico te nemen op meer rendement.

- evleerdam

- Registratie: Maart 2006

- Laatst online: 00:12

Zo lang je kan lenen tegen minder dan 3.03% dan is het rendabel om zo veel mogelijk te lenen en dat geld dan op een spaarrekening te zetten.michaeltb schreef op zaterdag 14 september 2019 @ 10:21:

Ik word ook niet echt blij van de nieuwe regeling als belegger. Maar ik begin zo langzamerhand meer te balen van de overheid die ik niet meer kan vertrouwen. Was deze maatregel ergens terug te vinden in een partij programma?.

Gaan jullie anders sparen/beleggen wanneer deze maatregel ingaat? Ik denk dat ik even goed mijn beleggingsrekening blijf spekken dat blijft de beste keus voor rendement. Ik vind het alleen niet eerlijk dat je word gestraft om risico te nemen op meer rendement.

Wellicht is dat een idee om wat belasting te ontwijken. Zal ff wat moeten rekenen om te kijken of dat een beetje zoden aan de dijk zet.

It was then that I realized that the question mark was the answer to all my questions.

- Baseman77

- Registratie: April 2015

- Laatst online: 04-07 17:13

We move

Misschien wel, maar heb je hier ook bronnen voor?HereIsTom schreef op vrijdag 13 september 2019 @ 19:16:

Tja tegenwoordig moet alles luxe en wordt er geklaagd dat ze niet rond kunnen komen.

Misschien wel, maar heb je hier ook bronnen voor?En je haalt er allerlei onderzoeken bij van het Nibud en de DNB dat de meeste mensen niet veel spaargeld hebben, maar dat heeft dus meer te maken met dan men dan gewoon niet wil sparen.

Ontslag van de partner terwijl de hypotheek is gebaseerd op 2 salarissen of een scheiding en je kunt ondanks ruim modaal te verdienen toch in financiële problemen komen.Ik vind het zelfs beschamend als je ruim modaal verdient je dan maar amper kan rondkomen.

Nogmaals, leuk die eigen ervaringen maar die hoeven natuurlijk niet vergelijkbaar te zijn met het gemiddelde Nederlandse gezin. Laat staan dat je er dergelijke conclusies aan kunt verbinden.

[ Voor 3% gewijzigd door Baseman77 op 14-09-2019 12:12 ]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 31-07 14:55

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Dat huis op 2 salarissen is een keuze en een scheiding is vervelend maar dat overkomt het merendeel van de huishoudens niet.Baseman77 schreef op zaterdag 14 september 2019 @ 12:11:

Ontslag van de partner terwijl de hypotheek is gebaseerd op 2 salarissen of een scheiding en je kunt ondanks ruim modaal te verdienen toch in financiële problemen komen.

Er zijn genoeg huishoudens (waaronder die van mij met nog niet eens anderhalf keer modaal) en die van @HereIsTom die het wel kunnen wat al direct aantoont dat het gewoon mogelijk is maar afhangt van de bereidheid van mensen, niet van de mogelijkheid.Nogmaals, leuk die eigen ervaringen maar die hoeven natuurlijk niet vergelijkbaar te zijn met het gemiddelde Nederlandse gezin. Laat staan dat je er dergelijke conclusies aan kunt verbinden.

En ja je moet er soms dingen voor laten en je moet beneden je stand leven en dat doen de meeste liever niet. Dat is een keuze en daar draait het hier om. Ik ken genoeg mensen die ruim meer dan ons huishouden binnenhalen en toch véél minder op de spaarrekening hebben staan.

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Welke bronnen heb jij dat mensen dat niet kunnen sparen?Baseman77 schreef op zaterdag 14 september 2019 @ 12:11:

[...]

Ontslag van de partner terwijl de hypotheek is gebaseerd op 2 salarissen of een scheiding en je kunt ondanks ruim modaal te verdienen toch in financiële problemen komen.

Nogmaals, leuk die eigen ervaringen maar die hoeven natuurlijk niet vergelijkbaar te zijn met het gemiddelde Nederlandse gezin. Laat staan dat je er dergelijke conclusies aan kunt verbinden.

Die mensen die een hypotheek hebben gebaseerd op twee salarissen hebben ook een risico genomen, want ze hadden ook een goedkoper huis kunnen kopen op basis van één inkomen, waardoor ze meer konden sparen.

Je voorbeeld geeft precies aan wat er mis is bij veel mensen die niet kunnen sparen. Niet genoegen nemen met minder, maar op basis van het maandsalaris maximaal lenen en uitgeven.

Ik heb een middeninkomen en ik probeer elke maand te beleggen, zodat ik wat eerder kan stoppen met werken. Ik ben alleen en heb een hypotheek van 200k. Ik heb geen dure auto, geen dure abonnementen, geen dure vakanties. Maar omdat ik zuinig leef en niet mijn hele leven wil werken moet ik de rekening betalen.

- Baseman77

- Registratie: April 2015

- Laatst online: 04-07 17:13

We move

Ik heb een aantal bronnen gegeven voor de huidige cijfers qua spaargeld.Zenix schreef op zaterdag 14 september 2019 @ 12:38:

Welke bronnen heb jij dat mensen dat niet kunnen sparen?

Als tegenargumentatie komen er alleen meningen, vaak gebaseerd op de eigen situatie.

Die meningen kunnen heel erg waar zijn, maar ik mis onderbouwing.

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

Het is vervelend om alleen maar te reageren met bron dit, en bron dat. Dat probeerde ik duidelijk te maken. Het forum is niet alleen voor feiten, persoonlijke meningen en situaties en nuances zijn voor mij net zo belangrijk.Baseman77 schreef op zaterdag 14 september 2019 @ 12:58:

[...]

Ik heb een aantal bronnen gegeven voor de huidige cijfers qua spaargeld.

Als tegenargumentatie komen er alleen meningen, vaak gebaseerd op de eigen situatie.

Die meningen kunnen heel erg waar zijn, maar ik mis onderbouwing.

Verder zeggen die bronnen niks over dat het wel of niet mogelijk is om dat geld bij elkaar te sparen. Een aantal hier geven aan dat het mogelijk is. Ik heb nog geen bron gezien waaruit blijkt dat het niet mogelijk zou moeten zijn.

[ Voor 5% gewijzigd door Zenix op 14-09-2019 13:08 ]

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Wat voor bronnen wil je hebben?Baseman77 schreef op zaterdag 14 september 2019 @ 12:11:

[...]

Misschien wel, maar heb je hier ook bronnen voor?

[...]

Misschien wel, maar heb je hier ook bronnen voor?

[...]

Ontslag van de partner terwijl de hypotheek is gebaseerd op 2 salarissen of een scheiding en je kunt ondanks ruim modaal te verdienen toch in financiële problemen komen.

Nogmaals, leuk die eigen ervaringen maar die hoeven natuurlijk niet vergelijkbaar te zijn met het gemiddelde Nederlandse gezin. Laat staan dat je er dergelijke conclusies aan kunt verbinden.

Een modaal inkomen is momenteel € 2200,- netto per maand als je daarvan niet kan sparen doe je toch iets niet goed!? En vaak zijn het twee verdieners, dus zo’n € 4000,- netto per maand.

Als je dan maximale hypotheek neemt op twee salarissen doe je ook iets niet goed als je dan niet een flinke spaarpot achter de hand hebt.

Mij is altijd geleerd hou rekening met dingen die je niet verwacht 😉

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:21

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Het feit dat er veel mensen zijn zonder spaargeld toont niet aan dat ze dat niet zouden kunnen hebben als ze hun uitgaven anders zouden prioriteren. Wat dat betreft zijn meerdere mensen die laten zien dat het wel kan harder bewijs dan jouw bronnen. Als je tweeverdiener bent met beide modaal inkomen of hoger kan je mij iig ook niet wijs maken dat het moeilijk is om te sparen. Dat er genoeg mensen zijn die het geld het liefst net zo hard uitgeven als het binnenkomt verandert daar niks aan (en als zij daar blij van worden, waarom niet?).Baseman77 schreef op zaterdag 14 september 2019 @ 12:58:

[...]

Ik heb een aantal bronnen gegeven voor de huidige cijfers qua spaargeld.

Als tegenargumentatie komen er alleen meningen, vaak gebaseerd op de eigen situatie.

Die meningen kunnen heel erg waar zijn, maar ik mis onderbouwing.

- Playa del C.

- Registratie: September 2010

- Laatst online: 22:25

De dingen die je benoemt, horen niet bij buffer. Sparen of geld vastzetten voor iets wat nog komt, is eigenlijk geld wat je al hebt uitgegeven. Een buffer is voor de onvoorziene geldzaken die iedereen zo nu en dan tegenkomt. Ik weet dat in verschillende topics de definitie van buffer nogal alle kanten op gaat, dus laten we er verder geen discussie van maken nu.Verwijderd schreef op vrijdag 13 september 2019 @ 11:37:

[...]

Behalve als je je kinderen nog eens wil helpen bij het studeren. Aan het sparen bent voor een grotere vakantie, een nieuwe auto of gewoon een leuk potje voor je pensioen wil hebben.

/u/147561/vaag2.JPG?f=community)

Zouden er t.z.t. mogelijkheden komen om goedkoop schulden aan te gaan, zodat je het forfaitaire rendement kan laten dalen? Dat moet dan natuurlijk wel gunstig zijn qua rentepercentage, want ze gaan vooralsnog uit van 3,03% rente.

Vooralsnog kan je alleen een PL krijgen met rond de 4% rente. Maar misschien is er iets mogelijk met onderpand etc.

Of zal zoiets nooit rendabel worden?

Vooralsnog kan je alleen een PL krijgen met rond de 4% rente. Maar misschien is er iets mogelijk met onderpand etc.

Of zal zoiets nooit rendabel worden?

- evleerdam

- Registratie: Maart 2006

- Laatst online: 00:12

Bij de giro is rente op gealloceerde marge momenteel 1.25%. Het is even de vraag of dit onder schuld valt in het nieuwe stelsel maar voorlopig lijkt dit wel rendabel.finsdefis schreef op zondag 15 september 2019 @ 10:53:

Zouden er t.z.t. mogelijkheden komen om goedkoop schulden aan te gaan, zodat je het forfaitaire rendement kan laten dalen? Dat moet dan natuurlijk wel gunstig zijn qua rentepercentage, want ze gaan vooralsnog uit van 3,03% rente.

Vooralsnog kan je alleen een PL krijgen met rond de 4% rente. Maar misschien is er iets mogelijk met onderpand etc.

Of zal zoiets nooit rendabel worden?

It was then that I realized that the question mark was the answer to all my questions.

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

Kan ik in dat geval ook mijn studieschuld meenemen? Die heeft namelijk 0% rente.

- R.van.M

- Registratie: December 2009

- Laatst online: 00:11

:strip_icc():strip_exif()/u/332140/crop5b6bf53b16f97_cropped.jpeg?f=community)

In het huidige systeem mag dit ja, ik neem aan in het nieuwe ookZenix schreef op zondag 15 september 2019 @ 12:21:

Kan ik in dat geval ook mijn studieschuld meenemen? Die heeft namelijk 0% rente.

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

Dat klopt dat doe ik nu ook, alleen je hebt wel die drempel van 3k. In het nieuwe stelsel kan ik door de schuld aan te houden 400 euro aftrekken. Kortom die schuld hou ik nog wel even aan

- Pannencouque

- Registratie: November 2017

- Laatst online: 17:12

Dat zei ik hier ook al tegen madam. Rente op die schuld is toch 0% dus mooi 'cadeautje'.Zenix schreef op zondag 15 september 2019 @ 17:15:

Dat klopt dat doe ik nu ook, alleen je hebt wel die drempel van 3k. In het nieuwe stelsel kan ik door de schuld aan te houden 400 euro aftrekken. Kortom die schuld hou ik nog wel even aan

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

In het nieuwe systeem kun je dus niet het hele bedrag in mindering brengen, maar 3,03%Zenix schreef op zondag 15 september 2019 @ 17:15:

Dat klopt dat doe ik nu ook, alleen je hebt wel die drempel van 3k. In het nieuwe stelsel kan ik door de schuld aan te houden 400 euro aftrekken. Kortom die schuld hou ik nog wel even aan

En je moet dus meer dan € 30.648,- aan spaargeld hebben waarvan ongeveer de helft aandelen zijn, anders kun je die € 400,- dus niet aftrekken.

Berekening vermogensbelasting box 3 – 2022 (plan)

Vermogen Forfaitair rendement

Spaargeld € 15.361 0,09% € 14

Beleggingen € 15.000 5,33% € 800

Leningen € -13.201 3,03% € -400 +

Totaal € 17.160 € 413

Heffingvrij box 3 inkomen € 400 –

Grondslag € 13

Vermogensbelasting 33% x € 13 = € 4

[ Voor 40% gewijzigd door HereIsTom op 15-09-2019 23:07 ]

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- MensionXL

- Registratie: Juni 2004

- Niet online

Optimaliseren!

/u/115603/300359.png?f=community)

Kwam zojuist een zeer interessante vergelijking van de Rijksoverheid tegen van vermogensbelasting, vermogensrendementsheffing, vrijstellingen en meer in internationaal opzicht: Internationaal onderzoek box 3 - Rijksoverheid

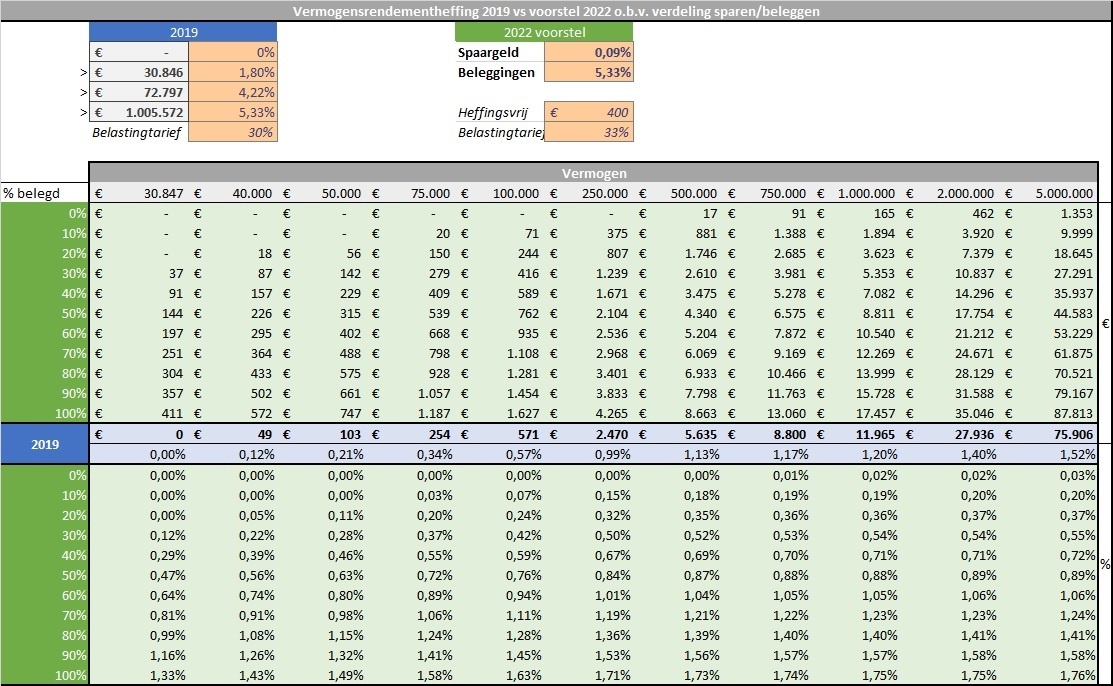

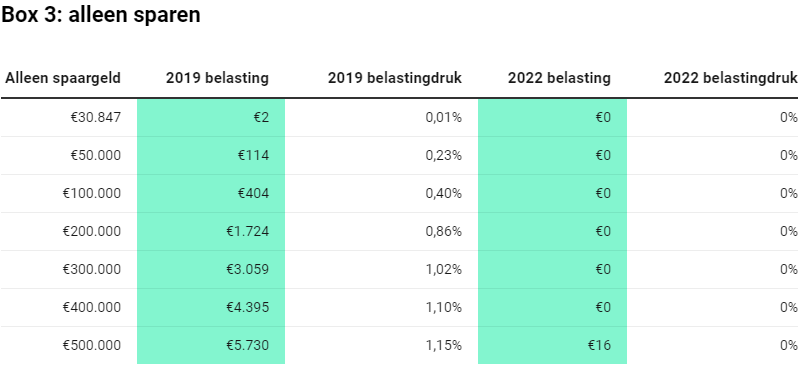

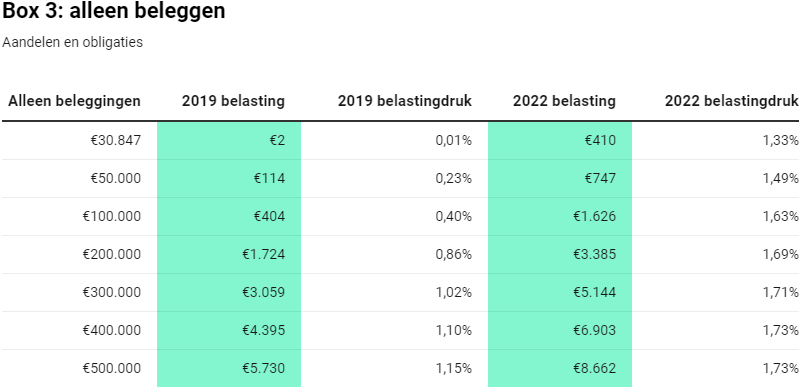

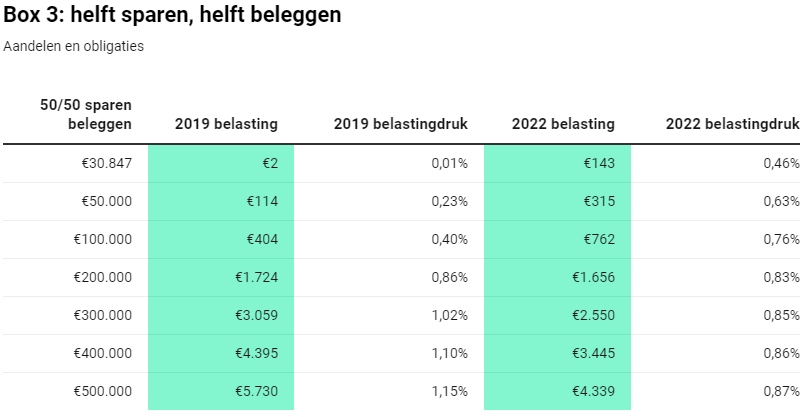

Omdat het grootste verschil tussen bestaande regeling en nieuwe voorstel de tweedeling tussen sparen en beleggen is hier eens een overzichtje van gemaakt. Aftrekbare schulden buiten beschouwing anders kom ik assen tekort.

Ik hoop dat ik het niet te cryptisch heb gemaakt, opzet is niet heel vriendelijk voor kleurenblinden vrees ik.

Conclusie was natuurlijk al duidelijk, mensen die relatief zwaar in beleggen zitten zijn de pineut.

Ik hoop dat ik het niet te cryptisch heb gemaakt, opzet is niet heel vriendelijk voor kleurenblinden vrees ik.

Conclusie was natuurlijk al duidelijk, mensen die relatief zwaar in beleggen zitten zijn de pineut.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

Verwijderd

Mooie sheet. Zou je eens wat vergelijkingen met hogere spaarrentes kunnen maken? Benieuwd hoe de verhoudingen dan vallen.assje schreef op maandag 16 september 2019 @ 15:45:

Omdat het grootste verschil tussen bestaande regeling en nieuwe voorstel de tweedeling tussen sparen en beleggen is hier eens een overzichtje van gemaakt. Aftrekbare schulden buiten beschouwing anders kom ik assen tekort.

Ik hoop dat ik het niet te cryptisch heb gemaakt, opzet is niet heel vriendelijk voor kleurenblinden vrees ik.

Conclusie was natuurlijk al duidelijk, mensen die relatief zwaar in beleggen zitten zijn de pineut.

[Afbeelding]

Maar dat werkt weer niet in één overzicht tenzij ik vaste ratio kies.Verwijderd schreef op maandag 16 september 2019 @ 16:05:

[...]

Mooie sheet. Zou je eens wat vergelijkingen met hogere spaarrentes kunnen maken? Benieuwd hoe de verhoudingen dan vallen.

Ik heb hem even in google docs gezet om te delen, kan je het ook zelf naar wens aanpassen.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

Dat klopt inderdaad. Ik zit daar qua bedragen een stuk boven, dus kan het makkelijk aftrekken.HereIsTom schreef op zondag 15 september 2019 @ 22:36:

[...]

In het nieuwe systeem kun je dus niet het hele bedrag in mindering brengen, maar 3,03%

En je moet dus meer dan € 30.648,- aan spaargeld hebben waarvan ongeveer de helft aandelen zijn, anders kun je die € 400,- dus niet aftrekken.

Berekening vermogensbelasting box 3 – 2022 (plan)

Vermogen Forfaitair rendement

Spaargeld € 15.361 0,09% € 14

Beleggingen € 15.000 5,33% € 800

Leningen € -13.201 3,03% € -400 +

Totaal € 17.160 € 413

Heffingvrij box 3 inkomen € 400 –

Grondslag € 13

Vermogensbelasting 33% x € 13 = € 4

Margin tegen lage rente kan dan inderdaad wel leuk worden...

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 23:46

:strip_icc():strip_exif()/u/94119/358157.jpg?f=community)

Mooi voorstel van dit kabinet. De stimulans om zekerheid voor jezelf te bieden voor de toekomst door te sparen en het huis af te lossen wordt dus nog sterker afgestraft. Dadelijk als het huis over twee jaar is afbetaald(door hier hard voor te hebben gewerkt), gaan ze er van uit dat ik er 5.33% rendement op maak. De lasten voor de brave burger gaan plots weer omhoog  . Makkelijke doelgroep, dat wel.

. Makkelijke doelgroep, dat wel.

Maar ook mensen die al deels hebben afgelost worden zwaarder belast dan in de oude situatie. Eigenlijk word ik nu dus semi verplicht om mij maar weer opnieuw in de schulden te werken voor een andere huis zodat ik mijn afgeloste huis voor woekerprijzen kan verhuren.

Als er zo enorm veel mensen op vooruit zouden gaan, geeft dit wel aan dat er een hoop mensen zijn die liever hun geld verbrassen dan te denken aan de toekomst. Wat ik volledig kan begrijpen met een kabinet als deze.

Op vooruit gaan, echt niet.

De wijsheid van sober, spaarzaam en minder materialistisch leven wordt blijkbaar afgestraft door de hoge heren. Ik ben benieuwd hoe ze het milieu gaan redden met een mindset als deze.

Maar ook mensen die al deels hebben afgelost worden zwaarder belast dan in de oude situatie. Eigenlijk word ik nu dus semi verplicht om mij maar weer opnieuw in de schulden te werken voor een andere huis zodat ik mijn afgeloste huis voor woekerprijzen kan verhuren.

Als er zo enorm veel mensen op vooruit zouden gaan, geeft dit wel aan dat er een hoop mensen zijn die liever hun geld verbrassen dan te denken aan de toekomst. Wat ik volledig kan begrijpen met een kabinet als deze.

Op vooruit gaan, echt niet.

De wijsheid van sober, spaarzaam en minder materialistisch leven wordt blijkbaar afgestraft door de hoge heren. Ik ben benieuwd hoe ze het milieu gaan redden met een mindset als deze.

[ Voor 15% gewijzigd door LED-Maniak op 17-09-2019 21:06 ]

Airco draadloze temperatuur sensor - ClimaControl voor smarthomes. Mitsubishi, Panasonic, LG.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Wat je schrijft klop niet, je eigen woning waar je in woont valt niet in box 3.LED-Maniak schreef op dinsdag 17 september 2019 @ 19:19:

Mooi voorstel van dit kabinet. De stimulans om zekerheid voor jezelf te bieden voor de toekomst door te sparen en het huis af te lossen wordt dus nog sterker afgestraft. Dadelijk als het huis over twee jaar is afbetaald(door hier hard voor te hebben gewerkt), gaan ze er van uit dat ik er 5.33% rendement op maak. De lasten voor de brave burger gaan plots weer omhoog

Maar ook mensen die al deels hebben afgelost worden zwaarder belast dan in de oude situatie. Eigenlijk word ik nu dus semi verplicht om mij maar weer opnieuw in de schulden te werken voor een andere huis zodat ik mijn afgeloste huis voor woekerprijzen kan verhuren.

Als er zo enorm veel mensen op vooruit zouden gaan, geeft dit wel aan dat er een hoop mensen zijn die liever hun geld verbrassen dan te denken aan de toekomst. Wat ik volledig kan begrijpen met een kabinet als deze.

Op vooruit gaan, echt niet.

De wijsheid van sober, spaarzaam en minder materialistisch leven wordt blijkbaar afgestraft door de hoge heren. Ik ben benieuwd hoe ze het milieu gaan redden met een mindset als deze.

Alleen een tweede huis e.d. valt in box 3 en dus onder die 5,33%

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- squaddie

- Registratie: Februari 2000

- Laatst online: 31-07 12:06

Even een gedachtegang om tot een zuivere VRH te komen bij beleggen zonder dat de belastingdienst bezwijkt onder de administratieve last, waarom niet het rendement bepalen op het moment dat iemand geld opneemt van zijn beleggingsrekening? Wanneer iemand geld stort op zijn of haar beleggingsrekening wordt deze inleg apart bijgehouden, wanneer er een opname wordt gedaan wordt de waarde van portefeuille vastgelegd en het deel dat inleg is wordt zonder belasting uitgekeerd en over het deel dat rendement is wordt VRH ingehouden.

Om het minder abstract te maken een simpel voorbeeldje. Inleg is in totaal € 100.000 en er wordt € 15.000 opgenomen en de waarde van de portefeuille is op dat moment € 300.000 waard, dat houd in dat de opname bestaat uit € 5.000 inleg en € 10.000 rendement. Over het rendement wordt 33 procent ingehouden ofwel € 3.300 en wordt er dus € 11.700 overgemaakt en de inleg wordt met € 5.000 verlaagd.

Het grootste nadeel voor de belastingdienst is dat vooraf nauwelijks te begroten is hoeveel VRH er binnen gaat komen, anderzijds administratief is dit zeer eenvoudig om bij te houden en wordt alleen het rendement belast.

Om het minder abstract te maken een simpel voorbeeldje. Inleg is in totaal € 100.000 en er wordt € 15.000 opgenomen en de waarde van de portefeuille is op dat moment € 300.000 waard, dat houd in dat de opname bestaat uit € 5.000 inleg en € 10.000 rendement. Over het rendement wordt 33 procent ingehouden ofwel € 3.300 en wordt er dus € 11.700 overgemaakt en de inleg wordt met € 5.000 verlaagd.

Het grootste nadeel voor de belastingdienst is dat vooraf nauwelijks te begroten is hoeveel VRH er binnen gaat komen, anderzijds administratief is dit zeer eenvoudig om bij te houden en wordt alleen het rendement belast.

There are never enough hours in a day, but always too many days before saturday.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 23:15

:strip_icc():strip_exif()/u/8305/crop5bdf4dc21dfa0_cropped.jpeg?f=community)

Afgelost huis telt toch nog steeds niet mee in de nieuwe box 3?LED-Maniak schreef op dinsdag 17 september 2019 @ 19:19:

Mooi voorstel van dit kabinet. De stimulans om zekerheid voor jezelf te bieden voor de toekomst door te sparen en het huis af te lossen wordt dus nog sterker afgestraft. Dadelijk als het huis over twee jaar is afbetaald(door hier hard voor te hebben gewerkt), gaan ze er van uit dat ik er 5.33% rendement op maak. De lasten voor de brave burger gaan plots weer omhoog

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:21

Belangrijkste reden, dat zal een stuk minder geld op gaan brengen omdat mensen dan het betalen van belasting tientallen jaren kunnen uitstellen. Daarnaast is dat administratief helemaal nog niet zo makkelijk als je frequent geld bijstort en opneemt van je beleggingsrekening.squaddie schreef op maandag 23 september 2019 @ 21:10:

Even een gedachtegang om tot een zuivere VRH te komen bij beleggen zonder dat de belastingdienst bezwijkt onder de administratieve last, waarom niet het rendement bepalen op het moment dat iemand geld opneemt van zijn beleggingsrekening? Wanneer iemand geld stort op zijn of haar beleggingsrekening wordt deze inleg apart bijgehouden, wanneer er een opname wordt gedaan wordt de waarde van portefeuille vastgelegd en het deel dat inleg is wordt zonder belasting uitgekeerd en over het deel dat rendement is wordt VRH ingehouden.

Om het minder abstract te maken een simpel voorbeeldje. Inleg is in totaal € 100.000 en er wordt € 15.000 opgenomen en de waarde van de portefeuille is op dat moment € 300.000 waard, dat houd in dat de opname bestaat uit € 5.000 inleg en € 10.000 rendement. Over het rendement wordt 33 procent ingehouden ofwel € 3.300 en wordt er dus € 11.700 overgemaakt en de inleg wordt met € 5.000 verlaagd.

Het grootste nadeel voor de belastingdienst is dat vooraf nauwelijks te begroten is hoeveel VRH er binnen gaat komen, anderzijds administratief is dit zeer eenvoudig om bij te houden en wordt alleen het rendement belast.

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 23:46

Verkeerd geïnterpreteerd, je hebt gelijk. Kleine meevaller.hoevenpe schreef op maandag 23 september 2019 @ 21:21:

[...]

Afgelost huis telt toch nog steeds niet mee in de nieuwe box 3?

Airco draadloze temperatuur sensor - ClimaControl voor smarthomes. Mitsubishi, Panasonic, LG.

- squaddie

- Registratie: Februari 2000

- Laatst online: 31-07 12:06

Ik zie het probleem niet met uitstellen van betalen van belasting, immers vroeg of laat zullen beleggers ook willen genieten van hun vermogen en het opnemen van hun beleggingsrekening en dan moet over het opgebouwde rendement belasting betaald worden. En in het geval dat de persoon overlijd en de beleggingsrekening overgaat naar de nabestaande(n) komt erfbelasting om de hoek kijken.

Zelfs al zou een persoon dagelijks tientallen stortingen en opnames doen dan is een storting uitsluitend de inleg plussen en hoeft in principe niet eens aan de belastingdienst gemeld te worden, bij een opname moet op dat moment geregistreerd worden wat de waarde van de portefeuille is in verhouding tot de inleg op dat moment en het deel dat inleg is wordt belastingvrij uitgekeerd en afgetrokken van de inleg, over het andere deel wordt VRH ingehouden en aan zowel belastingdienst als de belastingplichtige worden de volgende gegevens gerapporteerd: BSN, beleggingsrekeningnr, inleg op moment van opname, waarde portefeuille op moment van opname en voor de vierkantscontrole de ingehouden VRH. Bij de aangifte kan de belastingplichtige zijn administratie naast die van de belastingdienst leggen en indien nodig aanvullen of corrigeren.

Zelfs al zou een persoon dagelijks tientallen stortingen en opnames doen dan is een storting uitsluitend de inleg plussen en hoeft in principe niet eens aan de belastingdienst gemeld te worden, bij een opname moet op dat moment geregistreerd worden wat de waarde van de portefeuille is in verhouding tot de inleg op dat moment en het deel dat inleg is wordt belastingvrij uitgekeerd en afgetrokken van de inleg, over het andere deel wordt VRH ingehouden en aan zowel belastingdienst als de belastingplichtige worden de volgende gegevens gerapporteerd: BSN, beleggingsrekeningnr, inleg op moment van opname, waarde portefeuille op moment van opname en voor de vierkantscontrole de ingehouden VRH. Bij de aangifte kan de belastingplichtige zijn administratie naast die van de belastingdienst leggen en indien nodig aanvullen of corrigeren.

There are never enough hours in a day, but always too many days before saturday.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Wat ik nog niet heb terug gevonden in het nieuwe plan is crowdfunding, valt dat onder sparen of beleggen?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- squaddie

- Registratie: Februari 2000

- Laatst online: 31-07 12:06

Je hebt twee categorieen, sparen en overige bezittingen (alles wat niet onder sparen valt), crowdfunding valt dus in dezelfde categorie als beleggingen.

[ Voor 14% gewijzigd door squaddie op 23-09-2019 23:44 ]

There are never enough hours in a day, but always too many days before saturday.

- radeoxx

- Registratie: Januari 2009

- Laatst online: 31-07 15:16

Hoe heb jij deze afgesloten als ik vragen mag? Via welke adviseur/site? Ik heb hierin ook interesse!

SUZ-SWM80VA2 + ERSD-VM2D + DJG 200 WPS - Tibber uitnodiging x34450jb

- Perkouw

- Registratie: Juli 2005

- Laatst online: 21:23

:strip_icc():strip_exif()/u/149211/images.jpg?f=community)

Zijn al door diverse mensen wat tabelletjes gedeeld, vond die van Business Insider wel grappig. Blijf er kippenvel van krijgen als je ziet wat je straks kwijt bent, man ó man.

Bron

Bron

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

Hij vertelt er telkens niet bij dat hij de woning in eerste instantie zonder toestemming van SNS had verhuurd (bank niet geïnformeerd) nadat hij verhuisd was. SNS is er achter gekomen en toen hebben ze een overeenkomst bereikt met een kleine renteopslag (ik dacht 0.4%). Je kan dus niet bij de SNS (of een andere verstrekker) aankloppen of je even een hypotheek kan afsluiten tegen 'regulier' tarief.Radeoxx schreef op woensdag 2 oktober 2019 @ 13:02:

[...]

Hoe heb jij deze afgesloten als ik vragen mag? Via welke adviseur/site? Ik heb hierin ook interesse!

- radeoxx

- Registratie: Januari 2009

- Laatst online: 31-07 15:16

Ongelofelijk. Eerst een beetje 'pronken' met een deal die zo mooi is, terwijl het hartstikke verboden is. Overigens heeft hij een heel groot risico gelopen. Als de bank de lening opeist kom je mooi in het register en kun je voorlopig een nieuwe lening wel vergeten.Longcat schreef op woensdag 2 oktober 2019 @ 15:40:

[...]

Hij vertelt er telkens niet bij dat hij de woning in eerste instantie zonder toestemming van SNS had verhuurd (bank niet geïnformeerd) nadat hij verhuisd was. SNS is er achter gekomen en toen hebben ze een overeenkomst bereikt met een kleine renteopslag (ik dacht 0.4%). Je kan dus niet bij de SNS (of een andere verstrekker) aankloppen of je even een hypotheek kan afsluiten tegen 'regulier' tarief.

SUZ-SWM80VA2 + ERSD-VM2D + DJG 200 WPS - Tibber uitnodiging x34450jb

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

@Radeoxx Hoezo komt hij in het register?

Zoals hij al aangaf is het 95% tov verhuurde staat (+/- 70% van WOZ)

Dus in onverhuurde staat zat hij op een ltv van 66.5%

Als ze het op een veiling gooien zijn ze een klant kwijt.

Als ze het omzetten naar een onroerend goed hypotheek vangen ze een rente toeslag.

Laat dat soort afwegingen maar aan onze banken over.

Daarnaast is het heel goed mogelijk dat @coldasice de overgebleven 66.5% had kunnen aftikken uit contanten en snel te liquideren beleggingen (had ie niet leuk gevonden).

Met zo'n LTV had hij misschien snel genoeg een andere financier kunnen vinden om het binnen de afspraken van het hypotheekcontract af te lossen.

Zoals hij al aangaf is het 95% tov verhuurde staat (+/- 70% van WOZ)

Dus in onverhuurde staat zat hij op een ltv van 66.5%

Als ze het op een veiling gooien zijn ze een klant kwijt.

Als ze het omzetten naar een onroerend goed hypotheek vangen ze een rente toeslag.

Laat dat soort afwegingen maar aan onze banken over.

Daarnaast is het heel goed mogelijk dat @coldasice de overgebleven 66.5% had kunnen aftikken uit contanten en snel te liquideren beleggingen (had ie niet leuk gevonden).

Met zo'n LTV had hij misschien snel genoeg een andere financier kunnen vinden om het binnen de afspraken van het hypotheekcontract af te lossen.

- Perkouw

- Registratie: Juli 2005

- Laatst online: 21:23

Laten we a.u.b. ontopic verder gaan mensen. Het gaat hier over de aangekondigde wijziging in BOX3, niet over hoe wel/niet een hypotheek te krijgen op een stuk vastgoed die al dan niet verhuurd wordt (gaat worden).

- coldasice

- Registratie: September 2000

- Laatst online: 23:15

business intelligence

/u/12528/crop69c02af1d5945_cropped.png?f=community)

Ik wil het topic niet verder verstoren, maar wel even reageren op aantijgingen, ik heb het in het andere topic gewoon netjes gemeld, en ja, je loopt een risico, maar in die periode waren er natuurlijk genoeg mensen die lastige keuzes hadden. Soms moet je een risico nemen.Longcat schreef op woensdag 2 oktober 2019 @ 15:40:

[...]

Hij vertelt er telkens niet bij dat hij de woning in eerste instantie zonder toestemming van SNS had verhuurd (bank niet geïnformeerd) nadat hij verhuisd was. SNS is er achter gekomen en toen hebben ze een overeenkomst bereikt met een kleine renteopslag (ik dacht 0.4%). Je kan dus niet bij de SNS (of een andere verstrekker) aankloppen of je even een hypotheek kan afsluiten tegen 'regulier' tarief.

coldasice in "Financiële onafhankelijkheid - Deel 4"

freelance-intelligence.info

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Waar schrik je dan van? Als ik het zo bekijk, betaal ik straks dus minder dan nu!Perkouw schreef op woensdag 2 oktober 2019 @ 15:26:

Zijn al door diverse mensen wat tabelletjes gedeeld, vond die van Business Insider wel grappig. Blijf er kippenvel van krijgen als je ziet wat je straks kwijt bent, man ó man.

[Afbeelding]

[Afbeelding]

[Afbeelding]

Bron

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Perkouw

- Registratie: Juli 2005

- Laatst online: 21:23

Late reactie, sorry.HereIsTom schreef op woensdag 2 oktober 2019 @ 22:49:

[...]

Waar schrik je dan van? Als ik het zo bekijk, betaal ik straks dus minder dan nu!

Omdat het stuk in 'beleggen' fors (understatement) meer belast wordt schrik ik daar van. Bovendien voelt dat voor mij niet meer als een redelijke manier van belasten.

/u/127/chimera.png?f=community)

Dat beleggen belast wordt vind ik best logisch. Waarom ze alleen bij sparen een rendement bepalen die zo dicht mogelijk bij de werkelijke waarde ligt maar bij beleggen een vast percentage nemen vind ik wel raar. Waarom niet de gemaakte winst belasten en daarmee het echte percentage nemen. Of pak desnoods b.v. de AEX index als richtlijn voor het fictieve rendement.Perkouw schreef op vrijdag 4 oktober 2019 @ 10:53:

[...]

Late reactie, sorry.

Omdat het stuk in 'beleggen' fors (understatement) meer belast wordt schrik ik daar van. Bovendien voelt dat voor mij niet meer als een redelijke manier van belasten.

[removed]

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Ja dat klopt, maar ik heb al berekent dat als je ongeveer 50% spaart en belegt dan betaal je met het nieuwe plan een stuk minder, beleg je veel meer dan je spaart ja dan ben je meer kwijt maar heb je over het algemeen ook meer rendement dan met alleen sparen.Perkouw schreef op vrijdag 4 oktober 2019 @ 10:53:

[...]

Late reactie, sorry.

Omdat het stuk in 'beleggen' fors (understatement) meer belast wordt schrik ik daar van. Bovendien voelt dat voor mij niet meer als een redelijke manier van belasten.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Perkouw

- Registratie: Juli 2005

- Laatst online: 21:23

Het is een gevoel / mening, dat snap ik, maar blijf het lastig vinden. Je doet stinkend je best, geeft er diverse dingen voor op koopt bijvoorbeeld een tweede woning. Je betaald al netjes inkomstenbelasting, overdrachtsbelasting, ozb en ga zo maar door. Eigen woning forfait bouwen we ook af en dan krijg je nu nog een extra mep in Box 3.

Voor mij voelt dat gewoon niet meer als een rechtvaardige manier van belasten. Dat je het goed voor elkaar hebt en wat meer bijdraagt aan de maatschappij, eens. Alleen ervaar ik dit niet als de juiste manier en ook meer als exorbitant meer bijdragen.

Voor mij voelt dat gewoon niet meer als een rechtvaardige manier van belasten. Dat je het goed voor elkaar hebt en wat meer bijdraagt aan de maatschappij, eens. Alleen ervaar ik dit niet als de juiste manier en ook meer als exorbitant meer bijdragen.

[ Voor 3% gewijzigd door Perkouw op 04-10-2019 12:23 ]

- KunDun

- Registratie: Augustus 2001

- Laatst online: 24-07 20:14

:strip_icc():strip_exif()/u/33493/burnes.jpg?f=community)

Ik ben ook behoorlijk geschrokken, en zie ook al mijn mooie plannen flink in duigen vallen.

Het was de bedoeling om eerder te stoppen met werken, en dan een deel op te vangen met dividend.

Maar door deze plannen ben ik ruim 80% dividend kwijt aan belastingen, en zal ik terug moeten naar de tekentafel.

Hopelijk word het plan zoals het er nu ligt niet 1:1 overgenomen.

Het was de bedoeling om eerder te stoppen met werken, en dan een deel op te vangen met dividend.

Maar door deze plannen ben ik ruim 80% dividend kwijt aan belastingen, en zal ik terug moeten naar de tekentafel.

Hopelijk word het plan zoals het er nu ligt niet 1:1 overgenomen.

De verkiezingen komen eraan. Ben alleen bang dat 95% van de mensen enkel ja zullen kiezen bij de vraag "wil je dat het vermogensrendementsheffing op sparen eerlijker wordt"....KunDun schreef op zaterdag 12 oktober 2019 @ 16:44:

Ik ben ook behoorlijk geschrokken, en zie ook al mijn mooie plannen flink in duigen vallen.

Het was de bedoeling om eerder te stoppen met werken, en dan een deel op te vangen met dividend.

Maar door deze plannen ben ik ruim 80% dividend kwijt aan belastingen, en zal ik terug moeten naar de tekentafel.

Hopelijk word het plan zoals het er nu ligt niet 1:1 overgenomen.

One thing's certain: the iPad seriously increases toilet time.. tibber uitnodigingscode: bqufpqmp

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 23:15

De overheid zal er alles aan doen om de gewone burger af te romen, niets nieuws

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

/u/38782/crop6146c7a29805d_cropped.png?f=community)

Oh wat zijn we toch allemaal weer zielig zeg.....

Ik heb de afgelopen 15 jaar over mijn beleggingen 10-15% rendement gehaald. Afgelopen jaar zelfs bijna 25%. Straks moet ik over minder dan de helft daarvan iets meer dan de helft van mijn normale belasting betalen.....

Als ik werk betaal ik 52% belasting. Als ik geld verdien aan andermans werk ongeveer een derde daarvan. Wat is daar zo oneerlijk aan? Ik vindt alles bij elkaar de belasting op vermogen in het niet vallen bij de belasting over werk.

We zijn allemaal heel erg dik gematst met de huidige bestaande regeling. Behalve degenen die het op een spaarrekening zetten (en ergens wel terecht; economisch gezien is dat heel onprettig; ik vindt het dan ook erg jammer dat de nieuwe regeling juist de spaarders ongemoeid laat). Wat mij betreft mogen ze best over gaan naar een systeem van belasting op daadwerkelijk behaalde rendement maar ik kan me ook voorstellen dat dat voor de belastingdienst in hun huidige staat ondoenlijk is.

Ik heb de afgelopen 15 jaar over mijn beleggingen 10-15% rendement gehaald. Afgelopen jaar zelfs bijna 25%. Straks moet ik over minder dan de helft daarvan iets meer dan de helft van mijn normale belasting betalen.....

Als ik werk betaal ik 52% belasting. Als ik geld verdien aan andermans werk ongeveer een derde daarvan. Wat is daar zo oneerlijk aan? Ik vindt alles bij elkaar de belasting op vermogen in het niet vallen bij de belasting over werk.

We zijn allemaal heel erg dik gematst met de huidige bestaande regeling. Behalve degenen die het op een spaarrekening zetten (en ergens wel terecht; economisch gezien is dat heel onprettig; ik vindt het dan ook erg jammer dat de nieuwe regeling juist de spaarders ongemoeid laat). Wat mij betreft mogen ze best over gaan naar een systeem van belasting op daadwerkelijk behaalde rendement maar ik kan me ook voorstellen dat dat voor de belastingdienst in hun huidige staat ondoenlijk is.

- R.van.M

- Registratie: December 2009

- Laatst online: 00:11

Knap hoor. Ik zou een private equity fond oprichten hoor met zulke consistent hoge rendementen.Croga schreef op zaterdag 19 oktober 2019 @ 21:19:

Oh wat zijn we toch allemaal weer zielig zeg.....

Ik heb de afgelopen 15 jaar over mijn beleggingen 10-15% rendement gehaald. Afgelopen jaar zelfs bijna 25%. Straks moet ik over minder dan de helft daarvan iets meer dan de helft van mijn normale belasting betalen.....

Als ik werk betaal ik 52% belasting. Als ik geld verdien aan andermans werk ongeveer een derde daarvan. Wat is daar zo oneerlijk aan? Ik vindt alles bij elkaar de belasting op vermogen in het niet vallen bij de belasting over werk.

We zijn allemaal heel erg dik gematst met de huidige bestaande regeling. Behalve degenen die het op een spaarrekening zetten (en ergens wel terecht; economisch gezien is dat heel onprettig; ik vindt het dan ook erg jammer dat de nieuwe regeling juist de spaarders ongemoeid laat). Wat mij betreft mogen ze best over gaan naar een systeem van belasting op daadwerkelijk behaalde rendement maar ik kan me ook voorstellen dat dat voor de belastingdienst in hun huidige staat ondoenlijk is.

Belasting op werkelijk rendement is inderdaad eerlijk. Voorstel wat nu gedaan is, is dat niet en aangezien je verliezen niet mag verrekenen uiteindelijk een hogere aanslag dan 50%

- alexbl69

- Registratie: Maart 2001

- Laatst online: 23:16

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

Dat is natuurlijk wel een beetje kort door de bochtCroga schreef op zaterdag 19 oktober 2019 @ 21:19:

Oh wat zijn we toch allemaal weer zielig zeg.....

Ik heb de afgelopen 15 jaar over mijn beleggingen 10-15% rendement gehaald. Afgelopen jaar zelfs bijna 25%. Straks moet ik over minder dan de helft daarvan iets meer dan de helft van mijn normale belasting betalen.....

Als ik werk betaal ik 52% belasting. Als ik geld verdien aan andermans werk ongeveer een derde daarvan. Wat is daar zo oneerlijk aan? Ik vindt alles bij elkaar de belasting op vermogen in het niet vallen bij de belasting over werk.

We zijn allemaal heel erg dik gematst met de huidige bestaande regeling. Behalve degenen die het op een spaarrekening zetten (en ergens wel terecht; economisch gezien is dat heel onprettig; ik vindt het dan ook erg jammer dat de nieuwe regeling juist de spaarders ongemoeid laat). Wat mij betreft mogen ze best over gaan naar een systeem van belasting op daadwerkelijk behaalde rendement maar ik kan me ook voorstellen dat dat voor de belastingdienst in hun huidige staat ondoenlijk is.

'We' zijn gematst? Jij bent blijkbaar gematst, omdat je een hoger rendement hebt behaald dan de 'norm' die de belastingdienst hanteert. Dat geldt natuurlijk niet voor iedereen.

Het is sowieso vrij bezopen dat er belasting wordt geïnd over vermogen dat je volgens de belastingdienst zou 'kunnen' behalen. Hoewel al vele jaren bekend is en er ook uitspraken zijn dat dit niet meer reëel is.

Het terechte gegeven dat het bij de belastingdienst organisatorisch een grote puinzooi is geen vrijbrief om te stellen dat er 'dus' niks kan veranderen. Een betrouwbare overheid beslist in zo'n geval in het voordeel van de burger.

Alle burgers die door de belastingdienst te hoog worden aangeslagen kunnen bewijzen dat ze het vermeende rendement niet hebben behaald. Begrijp dan ook niet dat dit niet al lang gerepareerd is.

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

Ze gaan die belasting van afgelopen jaren niet teruggeven. Ik had liever gezien dat ze de heffingsvrij vermogen van 30k gewoon hadden gehouden. En alles daarboven afhankelijk van huidige rendement voor sparen of beleggen belasten. Op deze manier heeft een kleine belegger of spaarder sowieso geen probleem tot 30k.

Ik vind het zo krom dat als je een euro over de grens gaat, je voor het gehele bedrag belasting moet gaan betalen.

Het is daarnaast een stuk fraude gevoeliger. Je kan gaan wisselen tussen spaargeld en beleggen, hoe willen ze dat goed gaan meten? Tevens kan je er omheen werken door goedkope schulden aan te gaan zoals stufi of margin trading.

Ik vind het zo krom dat als je een euro over de grens gaat, je voor het gehele bedrag belasting moet gaan betalen.

Het is daarnaast een stuk fraude gevoeliger. Je kan gaan wisselen tussen spaargeld en beleggen, hoe willen ze dat goed gaan meten? Tevens kan je er omheen werken door goedkope schulden aan te gaan zoals stufi of margin trading.

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

Een betrouwbare overheid beslist in zo'n geval in het voordeel van de realiteit. Één van de redenen dat het zo'n zootje is, is dat de overheid dat in het verleden niet gedaan heeft met als gevolg dat de Belastingdienst regels uit moest voeren waar ze helemaal niet klaar voor waren. Met als sneeuwbal effect dat ze steeds verder achter gingen lopen op de werkelijkheid.alexbl69 schreef op zaterdag 19 oktober 2019 @ 23:16:

Het terechte gegeven dat het bij de belastingdienst organisatorisch een grote puinzooi is geen vrijbrief om te stellen dat er 'dus' niks kan veranderen. Een betrouwbare overheid beslist in zo'n geval in het voordeel van de burger.

Het heeft helemaal geen zin om wetten in te voeren, wetende dat de uitvoerende instantie niet in staat is die wetten uit te voeren. Dat is net zo iets als een file oplossen door aan de achterkant meer autos toe te voegen. Ja, als je maar blijft duwen dan zullen de autos aan de voorkant eerder hun bestemming bereiken maar in welke toestand wil je niet weten.....

Persoonlijk ben ik, juist om die reden, geen voorstander van het huidige voorstel. Het maakt de regels ingewikkelder en daarmee de uitvoering lastiger en duurder. Gegeven de huidige markt zijn ze wel een heel stuk eerlijker; 4% rendement projecteren op spaargeld is op het moment gewoon compleet van de pot gerukt. En als je geen 5% op beleggingen weet te halen moet je je beleggingen wellicht terug op de bank zetten. Of het systeem gebruiken waar het ooit voor bedoelt is; om te beleggen in zaken waar je in gelooft. Dat heeft mij het rendement opgeleverd; gewoon niet in de grote fondsen gaan zitten maar bedrijven steunen waarvan je vindt dat ze iets maken wat zou moeten bestaan.

- alexbl69

- Registratie: Maart 2001

- Laatst online: 23:16

Denk dat we het over de belastingdienst wel eens zijn.Croga schreef op zondag 20 oktober 2019 @ 08:00:

[...]

Een betrouwbare overheid beslist in zo'n geval in het voordeel van de realiteit. Één van de redenen dat het zo'n zootje is, is dat de overheid dat in het verleden niet gedaan heeft met als gevolg dat de Belastingdienst regels uit moest voeren waar ze helemaal niet klaar voor waren. Met als sneeuwbal effect dat ze steeds verder achter gingen lopen op de werkelijkheid.

Het heeft helemaal geen zin om wetten in te voeren, wetende dat de uitvoerende instantie niet in staat is die wetten uit te voeren. Dat is net zo iets als een file oplossen door aan de achterkant meer autos toe te voegen. Ja, als je maar blijft duwen dan zullen de autos aan de voorkant eerder hun bestemming bereiken maar in welke toestand wil je niet weten.....

Persoonlijk ben ik, juist om die reden, geen voorstander van het huidige voorstel. Het maakt de regels ingewikkelder en daarmee de uitvoering lastiger en duurder. Gegeven de huidige markt zijn ze wel een heel stuk eerlijker; 4% rendement projecteren op spaargeld is op het moment gewoon compleet van de pot gerukt. En als je geen 5% op beleggingen weet te halen moet je je beleggingen wellicht terug op de bank zetten. Of het systeem gebruiken waar het ooit voor bedoelt is; om te beleggen in zaken waar je in gelooft. Dat heeft mij het rendement opgeleverd; gewoon niet in de grote fondsen gaan zitten maar bedrijven steunen waarvan je vindt dat ze iets maken wat zou moeten bestaan.

Ben het echter niet met je eens dat de overheid 'by proxy' mag bepalen wat een burger met z'n gespaarde geld doet of niet doet. Met jouw redenatie dwing je burgers om met hun zuurverdiende centen te gaan speculeren op de beurs. De gemiddelde burger heeft hier echter onvoldoende kennis voor.

Uitbesteden dan maar zou je zeggen. Maar we weten hoe dat ruim 10 jaar geleden is afgelopen waarbij talloze mensen de pisang waren omdat beleggingsresultaten iets te rooskleurig werden voorgesteld en risico's gebagatelliseerd. Een burger blijft verantwoordelijk voor wat er met z'n geld gebeurt, ook al wordt het gedaan door een ander en heeft hij zelf te weinig kennis om het te controleren.

Een ieder moet gewoon het recht hebben om te doen met z'n spaargeld wat hij of zij wil. En het is een gotspe dat als iemand kiest voor de veilige weg - dus op een spaarrekening - dat diegene daarvoor jaar na jaar gestraft wordt door de overheid.

Alonso over het inhalen in 2026: "it’s more of an evasive manoeuvre than an overtake.”

- Jrz

- Registratie: Mei 2000

- Laatst online: 31-07 11:59

––––––––––––

Dat wordt eind van het jaar beleggingen verkopen en op de spaarrekening gooien.

Ennnnnnnnnn laat losssssssss.... https://github.com/jrz/container-shell (instant container met chroot op current directory)

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

Een ieder heeft gewoon het recht te doen met z'n spaargeld wat hij of zij wil. De overheid heft belasting op inkomen. De manier waarop ze dat deden is veroudert en dus wordt die vernieuwd. En in de nieuwe vorm zie ik echt geen problemen voor mensen die geld op hun spaarrekening zetten.alexbl69 schreef op zondag 20 oktober 2019 @ 09:17:

Een ieder moet gewoon het recht hebben om te doen met z'n spaargeld wat hij of zij wil. En het is een gotspe dat als iemand kiest voor de veilige weg - dus op een spaarrekening - dat diegene daarvoor jaar na jaar gestraft wordt door de overheid.

Ik snap dus helemaal niet wat je wilt zeggen. Alle commentaar die je hebt is door de overheid verwerkt in het nieuwe voorstel waar dit topic over gaat. Tot €440'000 spaargeld blijf je onbelast. Daar boven moet je echt wel in staat zijn óf zinnig te gaan beleggen óf meer dan de geprojecteerde rente te krijgen. En zelfs als dat niet zo is dan is de belasting nog maar 0.3% van het gespaarde boven de €440'000. Dat stelt dus echt serieus helemaal niets voor.

- Hielko

- Registratie: Januari 2000

- Laatst online: 22:21

Het is geen probleem voor mensen die het geld op de spaarrekening laten staan, maar het is wel een probleem voor mensen die er iets anders mee willen doen. Als je bijvoorbeeld in het nieuwe stelsel een klein beetje risico wil nemen en wat wil beleggen in obligaties die net iets meer rendement maken dan een spaarrekening dan ben je flink de pineut. Ipv een spaarrekening met ongeveer 0% rendement en bijna 0% belasting kan je bijvoorbeeld willen gaan voor obligaties met een rendement van 1 of 2%. Helaas mag je dan daarover direct 1.75% belasting betalen waardoor je dat eigenlijk helemaal niet kan doen. Je wordt gedwongen om direct iets te kiezen met een hoog risico en hoog rendement.Croga schreef op zondag 20 oktober 2019 @ 10:12:

[...]

Een ieder heeft gewoon het recht te doen met z'n spaargeld wat hij of zij wil. De overheid heft belasting op inkomen. De manier waarop ze dat deden is veroudert en dus wordt die vernieuwd. En in de nieuwe vorm zie ik echt geen problemen voor mensen die geld op hun spaarrekening zetten.

Ik snap dus helemaal niet wat je wilt zeggen. Alle commentaar die je hebt is door de overheid verwerkt in het nieuwe voorstel waar dit topic over gaat. Tot €440'000 spaargeld blijf je onbelast. Daar boven moet je echt wel in staat zijn óf zinnig te gaan beleggen óf meer dan de geprojecteerde rente te krijgen. En zelfs als dat niet zo is dan is de belasting nog maar 0.3% van het gespaarde boven de €440'000. Dat stelt dus echt serieus helemaal niets voor.

- JohanNL

- Registratie: September 2013

- Laatst online: 00:16

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Wat is daar zo oneerlijk aan? Nou ik neem aan dat het geld dat je hebt gebruikt om mee te beleggen uit werk hebt gehaald, met 52% belasting.Croga schreef op zaterdag 19 oktober 2019 @ 21:19:

Oh wat zijn we toch allemaal weer zielig zeg.....

Ik heb de afgelopen 15 jaar over mijn beleggingen 10-15% rendement gehaald. Afgelopen jaar zelfs bijna 25%. Straks moet ik over minder dan de helft daarvan iets meer dan de helft van mijn normale belasting betalen.....

Als ik werk betaal ik 52% belasting. Als ik geld verdien aan andermans werk ongeveer een derde daarvan. Wat is daar zo oneerlijk aan? Ik vindt alles bij elkaar de belasting op vermogen in het niet vallen bij de belasting over werk.

We zijn allemaal heel erg dik gematst met de huidige bestaande regeling. Behalve degenen die het op een spaarrekening zetten (en ergens wel terecht; economisch gezien is dat heel onprettig; ik vindt het dan ook erg jammer dat de nieuwe regeling juist de spaarders ongemoeid laat). Wat mij betreft mogen ze best over gaan naar een systeem van belasting op daadwerkelijk behaalde rendement maar ik kan me ook voorstellen dat dat voor de belastingdienst in hun huidige staat ondoenlijk is.

Er is dus al belasting geheven, daarbovenop moet je dan nog eens belasting betalen om het aan te houden en wil je er iets mee kopen wordt je gekochte waar ook met 9% - 21% belast.

Onder aan de streep blijft er voor jou als trouwe burger niet meer zoveel over, terwijl veel mensen met echt veel vermogen hoppen naar bijvoorbeeld België waar ze geen VRH kennen zoals bij ons.

Die mensen worden altijd ontzien en de burgers met een leuk vermogen maar niet toereikend om " trucjes " uit te halen om belastingen te ontwijken betalen de prijs.

In vino veritas, in aqua sanitas

- Perkouw

- Registratie: Juli 2005

- Laatst online: 21:23

Over België gesproken...

Ben overigens wel benieuwd hoe het zit als je als Nederlander met Nederlands vastgoed je naar België gaat. Als ik het goed lees, maar daar ben ik niet geheel gerust op, dan wordt je aangeslagen voor je vastgoed in België en dus niet die in een ander land?

M.a.w. zou je dan niet beter naar België kunnen verhuizen zodat je geen vermogensbelasting meer betaald over je vastgoed in Nederland? Dan koop je daar een extra woning waarin je woont welke ook weer niet extra belast wordt in België omdat het je hoofdverblijf is.

Als....dat zo is. Dan is dat best een aantrekkelijke optie.

Ben overigens wel benieuwd hoe het zit als je als Nederlander met Nederlands vastgoed je naar België gaat. Als ik het goed lees, maar daar ben ik niet geheel gerust op, dan wordt je aangeslagen voor je vastgoed in België en dus niet die in een ander land?

M.a.w. zou je dan niet beter naar België kunnen verhuizen zodat je geen vermogensbelasting meer betaald over je vastgoed in Nederland? Dan koop je daar een extra woning waarin je woont welke ook weer niet extra belast wordt in België omdat het je hoofdverblijf is.

Als....dat zo is. Dan is dat best een aantrekkelijke optie.

- JohanNL

- Registratie: September 2013

- Laatst online: 00:16

Yup, heel veel Nederlanders met veel vermogen wonen in België.Perkouw schreef op zondag 20 oktober 2019 @ 12:36:

Over België gesproken...

Ben overigens wel benieuwd hoe het zit als je als Nederlander met Nederlands vastgoed je naar België gaat. Als ik het goed lees, maar daar ben ik niet geheel gerust op, dan wordt je aangeslagen voor je vastgoed in België en dus niet die in een ander land?

M.a.w. zou je dan niet beter naar België kunnen verhuizen zodat je geen vermogensbelasting meer betaald over je vastgoed in Nederland? Dan koop je daar een extra woning waarin je woont welke ook weer niet extra belast wordt in België omdat het je hoofdverblijf is.

Als....dat zo is. Dan is dat best een aantrekkelijke optie.

Op Wikipedia is hier zelfs een stukje over geschreven: Wikipedia: Nederlanders in België

[ Voor 9% gewijzigd door JohanNL op 20-10-2019 13:07 ]

In vino veritas, in aqua sanitas

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

Nederland kent dus in feite maar twee soorten belasting:JohanNL schreef op zondag 20 oktober 2019 @ 11:37:

Wat is daar zo oneerlijk aan? Nou ik neem aan dat het geld dat je hebt gebruikt om mee te beleggen uit werk hebt gehaald, met 52% belasting.

Er is dus al belasting geheven, daarbovenop moet je dan nog eens belasting betalen om het aan te houden en wil je er iets mee kopen wordt je gekochte waar ook met 9% - 21% belast.

- Geld wat je verdient

- Geld wat je uit geeft

Het geld wat je belegt wordt dan ook niet belast. Het geld wat je verdient met de belegging wordt belast. Het feit dat je inkomstenbelasting betaald hebt heeft dus geen enkele invloed hier.

- Je verdient geld. Hierover betaal je inkomstenbelasting

- Je belegt dit geld. Met die belegging verdien je weer geld. Het geld wat je verdient betaal je wederom belasting over! Je betaald dus geen belasting meer over je belegging, alleen over de inkomsten over die belegging.

Tsja... En in andere landen is de belasting op vermogen en/of rendement daar uit weer hoger dan hier. Maar om nou het "Zei zijn groot" argument aan te halen vindt ik, op z'n minst, een beetje zwakjes. Uiteindelijk is 10 minuten belgië in rijden ook voldoende om te zien wat er gebeurt als er minder belasting geheven wordt.... En ook meteen een hele goed verklaring waarom de Belgen ook al een aantal jaar aan vermogens(rendements)belasting aan het werken zijn waarbij sommige voorstellen echt een heel stuk verder gaan dan het voorstel wat hier op tafel ligt.Onder aan de streep blijft er voor jou als trouwe burger niet meer zoveel over, terwijl veel mensen met echt veel vermogen hoppen naar bijvoorbeeld België waar ze geen VRH kennen zoals bij ons.

Die mensen worden altijd ontzien en de burgers met een leuk vermogen maar niet toereikend om " trucjes " uit te halen om belastingen te ontwijken betalen de prijs.

- Zenix

- Registratie: Maart 2004

- Laatst online: 19:04

BOE!

In het nieuwe en huidige stelsel is dat niet het geval. Je betaalt belasting over je vermogen, onafhankelijk of je inkomsten hebt over dat vermogen. In 2008 mocht je ook gewoon aftikken met een rendement van -40%Croga schreef op zondag 20 oktober 2019 @ 13:50:

[...]

Je betaald dus geen belasting meer over je belegging, alleen over de inkomsten over die belegging.

Daar gaat deze hele discussie over. Het is nergens op gebaseerd het rendement, totaal niet realistisch. Als dat wel het geval zou zijn, dan heb ik er ook geen probleem mee.

We zitten nu al een hele tijd in een bullmarket, maar we zouden ook 5 jaar een bearmarket kunnen hebben. Dan mogen we gewoon blijven betalen hoor, want het is nergens op gebaseerd. Dan kan je wel de afgelopen 15 jaar 15% per jaar hebben gehaald, maar dat kan dan binnen een paar jaar een stuk minder worden en vervolgens mag je Belasting betalen. Dat is gewoon ontzettend krom.

- squaddie

- Registratie: Februari 2000

- Laatst online: 31-07 12:06

Op papier klopt het, maar in de praktijk is het een voldongen feit dat spaarders al jaren meer VRH betalen dan dat ze aan feitelijk rendement behalen en gezien dat in het nieuwe voorstel uitsluitend de rekensom is aangepast en er geen enkele stap is genomen om het rendement op spaarproducten te belasten kan ik niet anders concluderen dat politieke en ambtelijke onwil is om tot een goede VRH wetgeving te komen en lijkt het binnenhalen van belasting prioriteit te hebben en dat hierdoor er feitelijk een heffing op het vermogen plaatsvindt heeft de overheid klaarblijkelijk geen enkele moeite mee.Croga schreef op zondag 20 oktober 2019 @ 13:50:

[...]

Nederland kent dus in feite maar twee soorten belasting:

- Geld wat je verdient

- Geld wat je uit geeft

Het geld wat je belegt wordt dan ook niet belast. Het geld wat je verdient met de belegging wordt belast. Het feit dat je inkomstenbelasting betaald hebt heeft dus geen enkele invloed hier.

- Je verdient geld. Hierover betaal je inkomstenbelasting

- Je belegt dit geld. Met die belegging verdien je weer geld. Het geld wat je verdient betaal je wederom belasting over! Je betaald dus geen belasting meer over je belegging, alleen over de inkomsten over die belegging.

Hoeveel werk zou het voor aanbieders van spaarproducten aan het einde van het jaar bij de belastingdienst aan te geven hoeveel iemand heeft verdient met zijn/haar spaarproducten, ik denk dat het verwaarloosbaar is immers de aanbieders weten dit getal al. Het enige wat de belastingdienst hoeft te doen is de getallen onder elkaar te zetten, op te tellen en daarover VRH toe te passen. Ik ben geen programmeur, maar dit had al jaren geleden gerealiseerd kunnen en moeten zijn.

There are never enough hours in a day, but always too many days before saturday.

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

Ik zie hier een circkel discussie ontstaan....

- De huidige vorm is niet eerlijk

- De nieuwe vorm is eerlijker

- De nieuwe vorm is niet eerlijk genoeg

- Een eerlijkere vorm is men op dit moment niet in staat om uit te voeren

- De huidige vorm is niet eerlijk

en zo tot in het oneindige voort......

Ik ben al lang blij dat men nu niet probeert die eerlijke vorm (belasting op daadwerkelijk rendement) er weer door te drukken bij een belastingdienst die al jaren te kampen heeft met een daad-drang van een overheid die de gevolgen niet kan overzien. Wellicht dat zelfs de huidige aanpassing al een uitdaging wordt, die de belastingdienst er op dit moment niet bij kan hebben. En opmerkingen als "Och dat kan toch niet zoveel voorstellen" mogen op de kamer van de projectmanager blijven; die hebben er blijkbaar een quotum op om zonder enige onderbouwing dat soort uitspraken te doen. In de echte wereld weten we natuurlijk wel beter.

Persoonlijk denk ik dat we al lang in een tijdperk aangekomen zijn waar zaken als staffels overbodig zijn (die bestaan tenslotte alleen maar omdat een glijdende schaal veel te lastig te implementeren was toen we alles nog op papier, met de hand moesten doen) en waar het belastingstelsel enorm gebaat zou zijn met vereenvoudiging. Ik denk, persoonlijk, dat we gewoon álle inkomsten op één hoop moeten gooien en daar een glijdende-schaal belasting op zouden moeten heffen. Dan kunnen ook in één keer alle subsidieregelingen op de schop (die vat je tenslotte gewoon in die glijdende schaal) en daarmee de helft van het personeel bij de belastingdienst weg (inclusief de computersystemen die daar achter zitten waardoor je, door vereenvoudiging, weer een hele berg problemen oplost).

Maar voordat de mensen begrijpen wat dat betekend en de belastingdienst in staat is dat te implementeren zijn we wel een paar stappen verder....

- De huidige vorm is niet eerlijk

- De nieuwe vorm is eerlijker

- De nieuwe vorm is niet eerlijk genoeg

- Een eerlijkere vorm is men op dit moment niet in staat om uit te voeren

- De huidige vorm is niet eerlijk

en zo tot in het oneindige voort......

Ik ben al lang blij dat men nu niet probeert die eerlijke vorm (belasting op daadwerkelijk rendement) er weer door te drukken bij een belastingdienst die al jaren te kampen heeft met een daad-drang van een overheid die de gevolgen niet kan overzien. Wellicht dat zelfs de huidige aanpassing al een uitdaging wordt, die de belastingdienst er op dit moment niet bij kan hebben. En opmerkingen als "Och dat kan toch niet zoveel voorstellen" mogen op de kamer van de projectmanager blijven; die hebben er blijkbaar een quotum op om zonder enige onderbouwing dat soort uitspraken te doen. In de echte wereld weten we natuurlijk wel beter.

Persoonlijk denk ik dat we al lang in een tijdperk aangekomen zijn waar zaken als staffels overbodig zijn (die bestaan tenslotte alleen maar omdat een glijdende schaal veel te lastig te implementeren was toen we alles nog op papier, met de hand moesten doen) en waar het belastingstelsel enorm gebaat zou zijn met vereenvoudiging. Ik denk, persoonlijk, dat we gewoon álle inkomsten op één hoop moeten gooien en daar een glijdende-schaal belasting op zouden moeten heffen. Dan kunnen ook in één keer alle subsidieregelingen op de schop (die vat je tenslotte gewoon in die glijdende schaal) en daarmee de helft van het personeel bij de belastingdienst weg (inclusief de computersystemen die daar achter zitten waardoor je, door vereenvoudiging, weer een hele berg problemen oplost).

Maar voordat de mensen begrijpen wat dat betekend en de belastingdienst in staat is dat te implementeren zijn we wel een paar stappen verder....

- R.van.M

- Registratie: December 2009

- Laatst online: 00:11

Zie hier precies het probleem. Het nieuwe stelsel is op een bepaalde manier in de pers gebracht en de meeste mensen kijken niet naar de details. Er is geen vrijstelling van 440k. Sterker nog, de vrijstelling die er nu is verdwijnt helemaal. De 440k komt uit een rekensom voor alleen spaargeld tegen 0,09% rente.Croga schreef op zondag 20 oktober 2019 @ 10:12:

[...]

Een ieder heeft gewoon het recht te doen met z'n spaargeld wat hij of zij wil. De overheid heft belasting op inkomen. De manier waarop ze dat deden is veroudert en dus wordt die vernieuwd. En in de nieuwe vorm zie ik echt geen problemen voor mensen die geld op hun spaarrekening zetten.

Ik snap dus helemaal niet wat je wilt zeggen. Alle commentaar die je hebt is door de overheid verwerkt in het nieuwe voorstel waar dit topic over gaat. Tot €440'000 spaargeld blijf je onbelast. Daar boven moet je echt wel in staat zijn óf zinnig te gaan beleggen óf meer dan de geprojecteerde rente te krijgen. En zelfs als dat niet zo is dan is de belasting nog maar 0.3% van het gespaarde boven de €440'000. Dat stelt dus echt serieus helemaal niets voor.

De belasting op beleggen is duurder vanaf 18k meen ik (kan het nu niet narekenen).

Voor spaarders wordt het ook fors duurder zodra de rente ooit weer stijgt

[ Voor 5% gewijzigd door R.van.M op 20-10-2019 16:05 ]

- Croga

- Registratie: Oktober 2001

- Laatst online: 31-07 16:44

The Unreasonable Man

Volgens mij is dit exact wat ik zeg.R.van.M schreef op zondag 20 oktober 2019 @ 16:04:

Zie hier precies het probleem. Het nieuwe stelsel is op een bepaalde manier in de pers gebracht en de meeste mensen kijken niet naar de details. Er is geen vrijstelling van 440k. Sterker nog, de vrijstelling die er nu is verdwijnt helemaal. De 440k komt uit een rekensom voor alleen spaargeld tegen 0,09% rente.

De regel stelt dat spaargeld belast zal worden tegen een fictief rendement van 0,09%.

Er is een vrijstelling van €400.

Daar uit volgt dat er een vrijstelling is van €440'000 aan spaargeld. Zie mijn post, dit is exact wat ik zeg. Dat heeft dus niets te maken met niet kijken naar details, dat heeft alles te maken met exact hoe het in elkaar steekt.

Let op; ik reageerde op een post die heel specifiek ging over gespaard geld, niet over belegd geld. Het is dus slim om even naar de context van de post te kijken. In die context is er wel degelijk een vrijstelling van €440'000 spaargeld.

- alexbl69

- Registratie: Maart 2001

- Laatst online: 23:16

Zoals gezegd, over het 'functioneren' van de belastingdienst verschillen we niet van mening.Croga schreef op zondag 20 oktober 2019 @ 15:02:

Ik zie hier een circkel discussie ontstaan....

- De huidige vorm is niet eerlijk

- De nieuwe vorm is eerlijker

- De nieuwe vorm is niet eerlijk genoeg

- Een eerlijkere vorm is men op dit moment niet in staat om uit te voeren

- De huidige vorm is niet eerlijk

en zo tot in het oneindige voort......

Ik ben al lang blij dat men nu niet probeert die eerlijke vorm (belasting op daadwerkelijk rendement) er weer door te drukken bij een belastingdienst die al jaren te kampen heeft met een daad-drang van een overheid die de gevolgen niet kan overzien. Wellicht dat zelfs de huidige aanpassing al een uitdaging wordt, die de belastingdienst er op dit moment niet bij kan hebben. En opmerkingen als "Och dat kan toch niet zoveel voorstellen" mogen op de kamer van de projectmanager blijven; die hebben er blijkbaar een quotum op om zonder enige onderbouwing dat soort uitspraken te doen. In de echte wereld weten we natuurlijk wel beter.

Persoonlijk denk ik dat we al lang in een tijdperk aangekomen zijn waar zaken als staffels overbodig zijn (die bestaan tenslotte alleen maar omdat een glijdende schaal veel te lastig te implementeren was toen we alles nog op papier, met de hand moesten doen) en waar het belastingstelsel enorm gebaat zou zijn met vereenvoudiging. Ik denk, persoonlijk, dat we gewoon álle inkomsten op één hoop moeten gooien en daar een glijdende-schaal belasting op zouden moeten heffen. Dan kunnen ook in één keer alle subsidieregelingen op de schop (die vat je tenslotte gewoon in die glijdende schaal) en daarmee de helft van het personeel bij de belastingdienst weg (inclusief de computersystemen die daar achter zitten waardoor je, door vereenvoudiging, weer een hele berg problemen oplost).

Maar voordat de mensen begrijpen wat dat betekend en de belastingdienst in staat is dat te implementeren zijn we wel een paar stappen verder....