All your base are belong to us!

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 20:00

For your gear!

Dekkingssgraad is 189% van 225% = 84% van winstdeling konden ze uitkeren.Trackerfire schreef op maandag 24 juni 2019 @ 13:34:

[...]

Niet helemaal eens met je verhaal. Vooral het laatste deel niet, omdat Dela sinds 1-1-2018 winst kan delen ook als de dekkingsgraad tussen de 125% en 225% ligt. Er is dus geen ja of nee meer, maar er kan ook een gedeeltelijk zijn. Natuurlijk kan, zoals je aangeeft, besloten zijn om geen winst te delen omdat het toch marginaal is. Aan de andere kant, je weet 't nooit want we waren er niet bij.

Laten we vooral even afwachten en op 1-7-2019 kijken wat er wordt bijgeschreven (of juist niet wordt bijgeschreven).

Ik kom op ongeveer een uitkering van 0,355% uit, over het gemiddelde saldo van het jaar, daar zal weinig verschil in zitten denk ik. De brief maar even afwachten, afgelopen jaar heb ik die niet gehad (6 cent winstdeling destijds, vast de moeite niet), dit jaar door een hoger saldo meer winstdeling, dus verwacht ik wel een brief.

En ach, ik denk maar zo: De winstdeling is zelfs hoger dan de spaarrente op een normale spaarrekening

@mercy200 klopt!

[ Voor 4% gewijzigd door RobertowNL op 01-07-2019 20:50 ]

- mercy200

- Registratie: September 2005

- Laatst online: 23-07-2024

Waarschijnlijk bedoel je 0,355%RobertowNL schreef op maandag 1 juli 2019 @ 18:43:

[...]

Dekkingssgraad is 189% van 225% = 84% van winstdeling konden ze uitkeren.

Ik kom op ongeveer een uitkering van 0,0355% uit, over het gemiddelde saldo van het jaar, daar zal weinig verschil in zitten denk ik. De brief maar even afwachten, afgelopen jaar heb ik die niet gehad (6 cent winstdeling destijds, vast de moeite niet), dit jaar door een hoger saldo meer winstdeling, dus verwacht ik wel een brief.

En ach, ik denk maar zo: De winstdeling is zelfs hoger dan de spaarrente op een normale spaarrekening(ja, ik ben mij er van bewust dat hier hele andere risico's aan hangen).

- CorRupteling

- Registratie: Juni 2018

- Laatst online: 13-10-2021

Daar is vast ergens wel een forum voor.Drardollan schreef op maandag 1 juli 2019 @ 14:35:

[...]

Tsjah, ik vind het gek dat mensen André Hazes sr. fan zijn.

- CorRupteling

- Registratie: Juni 2018

- Laatst online: 13-10-2021

Het valt wel mee met die risico's.RobertowNL schreef op maandag 1 juli 2019 @ 18:43:

[...]

En ach, ik denk maar zo: De winstdeling is zelfs hoger dan de spaarrente op een normale spaarrekening

De polishouders met een uitvaartpolis draaien op voor de eventuele ellende. De spaarders kunnen (vrijwel zonder boete!) gewoon hun geld opnemen.

- U123456

- Registratie: September 2014

- Laatst online: 19:57

:strip_icc():strip_exif()/u/619838/crop5b646d148f24f_cropped.jpeg?f=community)

Nieuws met gevolgen voor de financiën van DELA:

Link: https://nos.nl/artikel/23...ent-yarden-overnemen.htmlUitvaartverzorger en -verzekeraar DELA wil concurrent Yarden overnemen. Dat hebben de twee samen bekendgemaakt. Yarden kampte de laatste tijd met financiële problemen en ging zelf op zoek naar een geschikte partij om overgenomen te worden.

DELA, een coöperatie zonder winstoogmerk, noemt het een overname uit solidariteit. Yarden krijgt een kapitaalinjectie en daardoor gaat de financiële positie van DELA wat achteruit. "De overname vraagt op korte termijn een investering", zegt DELA-directeur Edzo Doeve. "Onze solvabiliteit daalt, maar blijft desondanks sterk."

De financiële positie van verzekeraars wordt uitgedrukt in een zogeheten solvabiliteitsratio.

Bij een gezonde verzekeraar is die ratio 100 procent of hoger. Bij Yarden was die door de problemen gezakt naar slechts 26 procent eind 2018. Door de overname van Yarden zakt de ratio van DELA nu flink: van 373 procent naar 269 procent.

De Autoriteit Consument & Markt en De Nederlandsche Bank moeten nog toestemming geven voor de overname.

/u/147561/vaag2.JPG?f=community)

Hm. Niet erg positief dus. Geen reden voor alarmbellen denk ik, maar dat is misschien het jaarverslag afwachten?U123456 schreef op dinsdag 29 oktober 2019 @ 15:00:

Nieuws met gevolgen voor de financiën van DELA:

[...]

Link: https://nos.nl/artikel/23...ent-yarden-overnemen.html

Ik vind het in elk geval niet erg om die 150 euro te betalen om de polis te beëindigen, als het moet. De 'winst' heb ik allang gepakt t.o.v. reguliere spaarrekeningen.

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

/u/1095941/crop6a031212dfa51_cropped.png?f=community)

Waarom zou dit zorgelijk zijn? DELA heeft het al jaren prima op orde, ze zullen ongetwijfeld gedegen onderzoek gedaan. Daarbij halen ze hiermee een grote concurrent van de markt en Yarden klanten moeten sowieso al bijlappen.

Ik zie het wel positief, zeker voor de spaarverzekeringen. Hoe groter, hoe beter.

Ik zie het wel positief, zeker voor de spaarverzekeringen. Hoe groter, hoe beter.

All your base are belong to us!

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

:strip_icc():strip_exif()/u/390022/crop62d813d9e1e10_cropped.jpg?f=community)

Enige is wel dat mede op basis van dit percentage onze winstdeling bepaald wordt. Die kunnen we dus wel een jaartje of twee vergeten 🤔Drardollan schreef op dinsdag 29 oktober 2019 @ 21:58:

Waarom zou dit zorgelijk zijn? DELA heeft het al jaren prima op orde, ze zullen ongetwijfeld gedegen onderzoek gedaan. Daarbij halen ze hiermee een grote concurrent van de markt en Yarden klanten moeten sowieso al bijlappen.

Ik zie het wel positief, zeker voor de spaarverzekeringen. Hoe groter, hoe beter.

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Dat zal nog wel meevallen, 2018 was er een tekort van meer dan 200 miljoen en kregen we gewoon winstdeling.Trackerfire schreef op woensdag 30 oktober 2019 @ 01:31:

[...]

Enige is wel dat mede op basis van dit percentage onze winstdeling bepaald wordt. Die kunnen we dus wel een jaartje of twee vergeten 🤔

En dan heb ik het nog niet over het percentage, want het genoemde percentage 269% is nog steeds ruim voldoende voor een volledige winstdeling:

Ofwel, ik zie geen enkele reden waarom dit slecht zou uitpakken.Gedeeltelijke winst

Verschil met het oude systeem is dat DELA nu ook gedeeltelijk winst kan toekennen. Hoe groot dit gedeelte is, hangt af van de dekkingsgraad. Wanneer de dekkingsgraad 225% of hoger is dan volgt een volledige winstdeling. Bij een dekkingsgraad tussen 125% en 225% is er een gedeeltelijke winstdeling en onder de 125% is er geen winstdeling. In het oude systeem werd alleen winstdeling toegekend als de dekkingsgraad 200% of hoger was. Het is ook, net als voorheen, mogelijk dat er geen winstdeling is en de premie extra wordt verhoogd. Dat is het geval als de rente onder de 1% duikt én de dekkingsgraad lager is dan 125%. Dan neemt DELA een premiemaatregel.

All your base are belong to us!

Verwijderd

Even een vraagje, zie hem zo snel hier nog niet voorbij komen.

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Je geeft toch zelf het antwoord al?Verwijderd schreef op maandag 18 november 2019 @ 09:08:

Even een vraagje, zie hem zo snel hier nog niet voorbij komen.

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

All your base are belong to us!

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Het is een spaarverzekering met een vaste rente. Deze valt gewoon onder spaargeld en niet onder beleggingen.Verwijderd schreef op maandag 18 november 2019 @ 09:08:

Even een vraagje, zie hem zo snel hier nog niet voorbij komen.

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 20:00

For your gear!

Helaas klopt je onderbuikgevoel.Verwijderd schreef op maandag 18 november 2019 @ 09:08:

Even een vraagje, zie hem zo snel hier nog niet voorbij komen.

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

Helaas is dat niet het geval; volgens de brief van de staatssecretaris:Trackerfire schreef op maandag 18 november 2019 @ 11:05:

[...]

Het is een spaarverzekering met een vaste rente. Deze valt gewoon onder spaargeld en niet onder beleggingen.

Je kan er daarbij wel vanuit gaan dat het alleen gaat om alles wat onder het DGS valt, de rest valt onder andere definities.Voor het afbakenen van spaargeld zal worden aangesloten bij het begrip

‘deposito’ zoals bepaald in artikel 1:1 van de Wet op het financieel toezicht (Wft).

/u/657506/crop58388580d978a_cropped.png?f=community)

Dat vermoeden had ik ook al ja. Producten als die van Dela (geen bankproduct, relatief laag risico, relatief laag rendement) gaan vermoedelijk het kind van de rekening worden in het nieuwe stelsel. Met 1,76% belasting is zo'n product gewoon een stuk minder interessant.RobertowNL schreef op maandag 18 november 2019 @ 20:36:

[...]

Helaas klopt je onderbuikgevoel.

[...]

[...]

Helaas is dat niet het geval; volgens de brief van de staatssecretaris:

[...]

Je kan er daarbij wel vanuit gaan dat het alleen gaat om alles wat onder het DGS valt, de rest valt onder andere definities.

De volgende vraag is dan of dit gaat zorgen voor een 'bankrun' op Dela.

Verwijderd

Ik had inmiddels ook antwoord van de DELA en idd, mijn onderbuik gevoel klopt... Helaas...RobertowNL schreef op maandag 18 november 2019 @ 20:36:

[...]

Helaas klopt je onderbuikgevoel.

[...]

[...]

Helaas is dat niet het geval; volgens de brief van de staatssecretaris:

[...]

Je kan er daarbij wel vanuit gaan dat het alleen gaat om alles wat onder het DGS valt, de rest valt onder andere definities.

Verwijderd

Als ik er belasting over moet betalen als het daar staat en geen belasting hoef te betalen als het bij bijv NIBC staat dan haal ik het natuurlijk weg.Heph84 schreef op dinsdag 19 november 2019 @ 08:24:

[...]

Dat vermoeden had ik ook al ja. Producten als die van Dela (geen bankproduct, relatief laag risico, relatief laag rendement) gaan vermoedelijk het kind van de rekening worden in het nieuwe stelsel. Met 1,76% belasting is zo'n product gewoon een stuk minder interessant.

De volgende vraag is dan of dit gaat zorgen voor een 'bankrun' op Dela.

Heb begrepen dat ik tot 30 dec 3021 het bij de DELA kan laten staan. En dat voor de belastingaangifte over 2021 (welke in 2022 gedaan wordt) het nieuwe belastingstelsel gaat werken?

Of gaat dat pas in 2022 volledig starten en dus in 2023 voor de belastingen van 2022?

Dan weet ik of ik nu nog even extra bij ga storten bij de DELA voor de komende 2 jaar om toch nog even maximale rente te krijgen. Krijg nu 2,7% namelijk. Dat krijg ik nergens anders.

- U123456

- Registratie: September 2014

- Laatst online: 19:57

Om het vervolgens weg te zetten bij NIBC tegen 0,95% in een 10-jaars deposito?Verwijderd schreef op woensdag 20 november 2019 @ 08:55:

[...]

Als ik er belasting over moet betalen als het daar staat en geen belasting hoef te betalen als het bij bijv NIBC staat dan haal ik het natuurlijk weg.

Want daarmee moet je deze Spaarverzekering vergelijken. Na 10 jaar kan je er namelijk zonder boete vanaf.

De netto-opbrengst van DELA is in het nieuwe stelsel iets hoger dan een deposito bij NIBC:

Rente spaarverzekering: 2,75%

Belasting op overige box 3-bezittingen 1,76%

Netto opbrengst = 2.75-1.76%= 0.99%

Eventuele winstdeling vergeet ik voor het gemak maar even.

Verder is bovenstaande berekening alleen van toepassing voor belastingplichtigen met meer dan €30.846 aan bezittingen

Met een nieuwere spaarverzekering (2%) gaat dit verhaal natuurlijk niet op. Dan is het resultaat wel minder. Met vermogen, in welke vorm dan ook, heb je natuurlijk sowieso ook nog last van inflatie.

[ Voor 7% gewijzigd door U123456 op 20-11-2019 20:44 ]

- Brent

- Registratie: September 2001

- Laatst online: 15:29

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

Voor belegging is geen belastingvrij minimum zoals bij sparen?

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

Bij sparen is er ook geen belastingvrij minimum. Dat is een mooi spinsel van het kabinet om dit te verkopen.Brent schreef op woensdag 20 november 2019 @ 13:51:

Voor belegging is geen belastingvrij minimum zoals bij sparen?

Er is een drempel op fictief rendement (!), niet op vermogen. Bij sparen wordt er vooralsnog alleen met een laag rentepercentage gerekend (kan veranderen), i.t.t. de fictieve 5,33% van beleggen.

Vooralsnog lijkt de oude spaarverzekering nog iets van rendement op te leveren. Maar ben benieuwd wat de definitieve percentages worden.

- U123456

- Registratie: September 2014

- Laatst online: 19:57

Dit is het (voorlopige) plan van de Rijksoverheid:Brent schreef op woensdag 20 november 2019 @ 13:51:

Voor belegging is geen belastingvrij minimum zoals bij sparen?

Link: https://www.rijksoverheid...n-belasting-meer-in-box-3

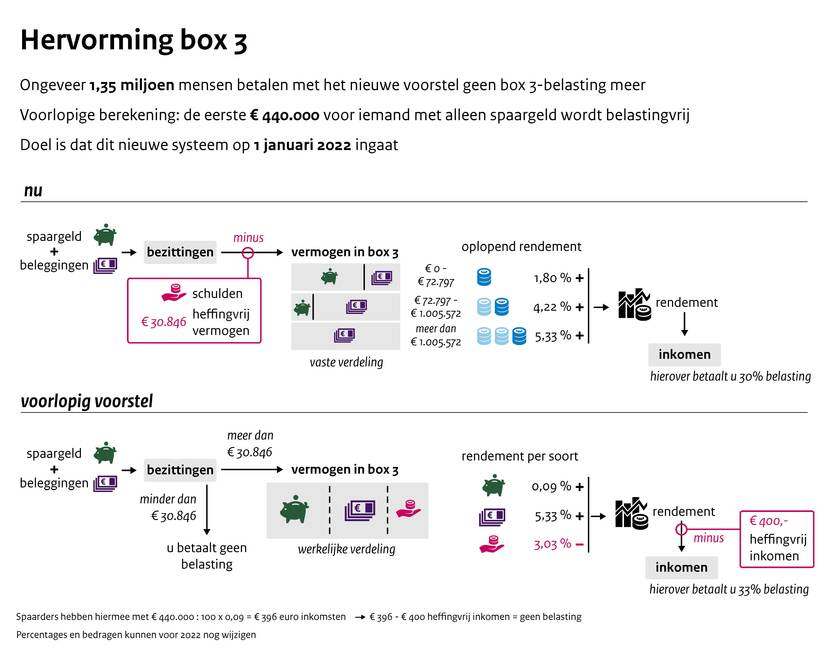

Wanneer ik naar de infographic kijk, dan zou iemand met maar €7500 op zijn DELA spaarverzekering en geen ander spaargeld geen belasting betalen (7500:100*5.33= €399.75), terwijl een 'gewone' bankspaarder pas vanaf een saldo van €440.000 aan de beurt is.

edit: ik werd erop gewezen dat bij minder dan €30.846 aan bezittingen er geen heffing verschuldigd is. Overheen gelezen

[ Voor 16% gewijzigd door U123456 op 21-11-2019 14:44 ]

- Brent

- Registratie: September 2001

- Laatst online: 15:29

@U123456 Thanks Dat is een duidelijke infographic. En die 5,33% blijft 5,33? Juist bij Dela is vrij eenvoudig de het daadwerkelijke percentage te bepalen

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

Zoals je in de infographic ook kunt zien blijft het heffingsvrij vermogen wel in stand. Dus als je minder dan 30.846 euro hebt betaal je nog steeds geen belasting. Wat verandert is dat als je daar ook maar een euro boven zit, je direct belasting betaalt over het volledige bedrag (met een vrijstelling voor de eerste 400 euro)U123456 schreef op woensdag 20 november 2019 @ 15:12:

[...]

Daar zeg je wat! Er is inderdaad geen sprake meer van een heffingsvrij vermogen (die 30.846 euro), maar van een heffingsvrij inkomen van max. €400.

[Afbeelding]

Link: https://www.rijksoverheid...n-belasting-meer-in-box-3

Wanneer ik naar de infographic kijk, dan zou iemand met maar €7500 op zijn DELA spaarverzekering en geen ander spaargeld geen belasting betalen (7500:100*5.33= €399.75), terwijl een 'gewone' bankspaarder pas vanaf een saldo van €440.000 aan de beurt is.

Zou het schelen als DELA een bankvergunning zou hebben en daarmee onder het DGS zou vallen? Niet dat dit gaat gebeuren ....

{kind=link}

Ik denk dat je niet de enige bent, die 150 euro boete verdien je heel snel terug. Dus de vraag is dan: stel dat de helft van de Dela-spaarders zijn geld terughaalt, kan Dela dat dan aan? Hebben ze eigenlijk de middelen om zo plotseling dat geld terug te betalen?Verwijderd schreef op woensdag 20 november 2019 @ 08:55:

[...]

Als ik er belasting over moet betalen als het daar staat en geen belasting hoef te betalen als het bij bijv NIBC staat dan haal ik het natuurlijk weg.

En zo niet, is die 2,75% dan het risico nog wel waard voor een product dat niet gedekt is door het depositogarantiestelsel?

Verwijderd

Die €150 euro heb ik reeds verdiend. En zeker als ik tot eind 2021 kan blijven sparen. Dat is nog 2 jaar.Heph84 schreef op woensdag 20 november 2019 @ 18:55:

[...]

Zoals je in de infographic ook kunt zien blijft het heffingsvrij vermogen wel in stand. Dus als je minder dan 30.846 euro hebt betaal je nog steeds geen belasting. Wat verandert is dat als je daar ook maar een euro boven zit, je direct belasting betaalt over het volledige bedrag (met een vrijstelling voor de eerste 400 euro)

[...]

Ik denk dat je niet de enige bent, die 150 euro boete verdien je heel snel terug. Dus de vraag is dan: stel dat de helft van de Dela-spaarders zijn geld terughaalt, kan Dela dat dan aan? Hebben ze eigenlijk de middelen om zo plotseling dat geld terug te betalen?

En zo niet, is die 2,75% dan het risico nog wel waard voor een product dat niet gedekt is door het depositogarantiestelsel?

Daarna kan ik het gespaarde daar beter in mijn hypotheek stoppen en daar mijn ‘winst’ uit halen doordat mijn rente nog wat verder daalt en mn maand bedrag afneemt.

Maar in theorie had ik andere plannen met het geld over 18 jaar. Dus dat is wel jammer.

Ik denk dat mensen die daar nu hun geld hebben op tijd moeten zijn om het eraf te halen.

30 dec 2021 is misschien wat laat. En sowieso in de gaten moeten houden wat DELA gaat doen. En wat het definitieve besluit mbt de belastingen gaat zijn.

[ Voor 9% gewijzigd door Verwijderd op 20-11-2019 20:16 ]

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

zeer zorgwekkend en erg balen als dit zo doorgevoerd gaat worden, het is dan totaal niet rendabel om het geld bij dela te laten staan. Ik hoop dat het plan nog wordt gewijzigd, dela zal hier ook niet blij mee zijn. Ik ga het zeker weten niet laten staan als dit doorgevoerd wordt

- Brent

- Registratie: September 2001

- Laatst online: 15:29

Wat me bij nader inzien niet duidelijk is in het diagram van @U123456 is of de leningen (zoals hypotheek, studieschuld) nog afgetrokken worden van je bezit. Zoja, is die grens van 30K nog best redelijk, zonee, dan zit iedereen met een huis er sowieso al over. Dan nog is de effectieve baat nog ~1%, waarmee het meer is dan een spaarrekening.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

Een eigen huis, dus ook hypotheekschuld valt voorlopig nog steeds in Box 1 en hoeft dus niet te worden opgeteld in Box 3, maar de hypotheekschuld kan dus ook niet worden afgetrokken in Box 3.Brent schreef op donderdag 21 november 2019 @ 13:58:

Wat me bij nader inzien niet duidelijk is in het diagram van @U123456 is of de leningen (zoals hypotheek, studieschuld) nog afgetrokken worden van je bezit. Zoja, is die grens van 30K nog best redelijk, zonee, dan zit iedereen met een huis er sowieso al over. Dan nog is de effectieve baat nog ~1%, waarmee het meer is dan een spaarrekening.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Source90

- Registratie: December 2008

- Laatst online: 16:47

:strip_icc():strip_exif()/u/284568/crop5f8d3fa8c696a_cropped.jpeg?f=community)

Ik kon het in voorgaande reacties niet terugvinden;

Rond welke tijd werd voorgaande jaren informatie over de winstdeling gegeven?

Rond welke tijd werd voorgaande jaren informatie over de winstdeling gegeven?

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

1 juliSource90 schreef op donderdag 23 januari 2020 @ 11:41:

Ik kon het in voorgaande reacties niet terugvinden;

Rond welke tijd werd voorgaande jaren informatie over de winstdeling gegeven?

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

Iemand een idee of de coronacrisis ook gevolgen heeft voor sparen bij Dela? Met andere woorden: is mijn geld nu onveiliger bij Dela dan pakweg drie maanden geleden?

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

Je geld is zeker niet veiliger geworden maar nog geen reden tot paniek denk ik. Dela zal last hebben van de beurscrash dus hun solvabiliteit zal dalen maar ze waren wel zo solvabel dat ze dit wel aan kunnen. Ik laat het nog lekker staan.

- PcDealer

- Registratie: Maart 2000

- Laatst online: 20-07 15:18

HP ftw \o/

:strip_icc():strip_exif()/u/3550/S2462.jpg?f=community)

Ik zou niet weten waarom. Mensen blijven de premie betalen of zijn niet meer verzekerd en de mensen die overlijden worden verzorgd (en dus ergens wordt er gefactureerd).DutchChelsea schreef op vrijdag 20 maart 2020 @ 00:02:

Iemand een idee of de coronacrisis ook gevolgen heeft voor sparen bij Dela? Met andere woorden: is mijn geld nu onveiliger bij Dela dan pakweg drie maanden geleden?

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Ga je je daar serieus druk over maken nu we 1 weekje in zwaar weer zitten? Volgens mij hebben we grotere problemen in Nederland.DutchChelsea schreef op vrijdag 20 maart 2020 @ 00:02:

Iemand een idee of de coronacrisis ook gevolgen heeft voor sparen bij Dela? Met andere woorden: is mijn geld nu onveiliger bij Dela dan pakweg drie maanden geleden?

Als je dit soort hobbeltjes je al zo overspannen maken, dan adviseer ik je om al je geld op te nemen en onder je matras te stoppen. Uiteraard wel een honkbalknuppel mee onder de dekentjes.

Ik zal het wel nooit snappen, net zoals de paniek om WC papier te hamsteren.

All your base are belong to us!

- Rukapul

- Registratie: Februari 2000

- Laatst online: 19:35

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

De vraag is op zich wel interessant, maar typisch een die je je vooraf moet stellen.

Dela is een verzekeraar en verzekeraars lopen bepaalde risico's waaronder risicogebeurtenissen, beleggingsrisico's, liquiditeiten herfinanciering risico's, etc.

Op zich lijkt er nog niets plaats te vinden buiten het voorspelbare. Dit zou bijvoorbeeld anders zijn wanneer er ineens heel veel jonge mensen zouden overlijden.

Dela is een verzekeraar en verzekeraars lopen bepaalde risico's waaronder risicogebeurtenissen, beleggingsrisico's, liquiditeiten herfinanciering risico's, etc.

Op zich lijkt er nog niets plaats te vinden buiten het voorspelbare. Dit zou bijvoorbeeld anders zijn wanneer er ineens heel veel jonge mensen zouden overlijden.

Verwijderd

Natuurlijk alleen als dat vezekeringsnemers van DELA zouden zijn, immers: weinig premie betaald, maar wel veel kosten bij DELA.Rukapul schreef op vrijdag 20 maart 2020 @ 12:19:

Dit zou bijvoorbeeld anders zijn wanneer er ineens heel veel jonge mensen zouden overlijden.

Het klinkt misschien wat hard, maar als het geen verzekeringsnemers zijn, is het juist positief voor DELA, aangezien DELA ook voor niet-verzekerden begrafenissen en crematies uitvoert.

Ik ga er vanuit dat de effectenbeleggingen van DELA niet direct aangesproken hoeven te worden voor de lopende bedrijfsvoering, dus ik zou me eigenlijk helemaal geen zorgen maken en juist denken dat DELA er wat beter voor staat dan vóór de corona-crisis.

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Aan alle extra diensten verdient Dela veel en veel meer. De verzekering dekt de basis. Aangezien overal een goede marge op zit, is het lucratieve business.Rukapul schreef op vrijdag 20 maart 2020 @ 12:19:

De vraag is op zich wel interessant, maar typisch een die je je vooraf moet stellen.

Dela is een verzekeraar en verzekeraars lopen bepaalde risico's waaronder risicogebeurtenissen, beleggingsrisico's, liquiditeiten herfinanciering risico's, etc.

Op zich lijkt er nog niets plaats te vinden buiten het voorspelbare. Dit zou bijvoorbeeld anders zijn wanneer er ineens heel veel jonge mensen zouden overlijden.

En dan vergeet ik te benoemen dat ze dubbel verdienen in deze tijd door de restrictie van 30 personen. Elke begrafenis nu krijgt nog een herdenkingsdienst later. Met alle kosten en opsmuk, families gaan er dan niet op besparen.

Nee, ik maak me zorgen om veel dingen. Maar Dela is wel de allerlaatste in de rij. Als Dela omvalt, dan ga ik er vanuit dat wij allemaal al aan de verkeerde kant van het gras liggen.

All your base are belong to us!

Drardollan schreef op vrijdag 20 maart 2020 @ 12:04:

Ga je je daar serieus druk over maken nu we 1 weekje in zwaar weer zitten? Volgens mij hebben we grotere problemen in Nederland.

[...]

Ik zal het wel nooit snappen, net zoals de paniek om WC papier te hamsteren.

Hoewel ik het met de strekking eens ben dat Dela heus niet van de ene op de andere dag om zal vallen, bedien je je van zowel kinderlijke bagatellisatie als schromelijke overdrijving. Natuurlijk maken verzekeringsnemers zich zorgen maken over de financiële gevolgen van het coronavirus. Het zou onverantwoordelijk zijn om dat niet te doen. Zorgen om het ene sluiten zorgen om het andere natuurlijk ook niet uit: je kunt je prima zowel zorgen maken om financiële als andere aspecten van het coronavirus. Je overdrijft bovendien enorm door te impliceren dat hier sprake is van paniek, want de eerder gestelde vraag is louter rationeel.Drardollan schreef op vrijdag 20 maart 2020 @ 19:47:

[...]

Aan alle extra diensten verdient Dela veel en veel meer. De verzekering dekt de basis. Aangezien overal een goede marge op zit, is het lucratieve business.

En dan vergeet ik te benoemen dat ze dubbel verdienen in deze tijd door de restrictie van 30 personen. Elke begrafenis nu krijgt nog een herdenkingsdienst later. Met alle kosten en opsmuk, families gaan er dan niet op besparen.

Nee, ik maak me zorgen om veel dingen. Maar Dela is wel de allerlaatste in de rij. Als Dela omvalt, dan ga ik er vanuit dat wij allemaal al aan de verkeerde kant van het gras liggen.

Het argument dat er momenteel genoeg wordt verdiend op uitvaarten is ook een loze. Er zijn in Nederland op het moment van schrijven totaal 'slechts' 106 mensen aan het coronavirus overleden, op een normale landelijke dagsterfte van 381 mensen. Het is dus niet zo dat uitvaartzorg opeens een booming business is. Sterker nog: door de beperkingen op alle uitvaarten i.v.m. het coronavirus zal de huidige winst fors lager liggen. Wellicht wordt dat later inderdaad ingehaald met zaken als herdenkingsdiensten, maar dat is toekomstmuziek. Daar staat tegenover dat op de beurs momenteel enorme verliezen worden geleden, waardoor ook Dela er door allerlei beleggingen flink van langs krijgt.

Momenteel wordt het saldo van een Kapitaalverzekering (zo noemt de fiscus mijn DELA Spaarverzekering) van ná 1999, die niet uitkeert bij overlijden of dient voor aflossing van een hypotheek, belast als bezit in box 3. Er is toch geen enkele reden om aan te nemen dat dat ineens zou verschuiven naar beleggingen?Verwijderd schreef op maandag 18 november 2019 @ 09:08:

Even een vraagje, zie hem zo snel hier nog niet voorbij komen.

Ik heb zo een DELA spaarverzekering, prima, nergens last van en geld groeit beter dan op de spaarrekening van welke bank dan ook.

Maar met de nieuwe wet in het vooruitzicht dat je spaargeld tot 440.000 vrij van belasting gaat worden en dat er op belegging meer belasting betaald moet worden. Waar valt de DELA spaarverzekering onder?

Mijn onderbuikgevoel zegt beleggen...?

Zie: https://www.belastingdien...eel_kapitaalverzekeringen

Heb je dat nieuwe voorstel voor VRH in 2022 gelezen?le0001 schreef op donderdag 26 maart 2020 @ 20:53:

[...]

Momenteel wordt het saldo van een Kapitaalverzekering (zo noemt de fiscus mijn DELA Spaarverzekering) van ná 1999, die niet uitkeert bij overlijden of dient voor aflossing van een hypotheek, belast als bezit in box 3. Er is toch geen enkele reden om aan te nemen dat dat ineens zou verschuiven naar beleggingen?

Zie: https://www.belastingdien...eel_kapitaalverzekeringen

Beleggingen vallen onder bezittingen in box 3, net zoals dit product. Als dat hele voorstel voor VRH in 2022 doorgaat is dus de vraag van welk forfaitair rendement de fiscus uitgaat bij dit product. Het forfaitaire rendement op spaartegoeden (0,09%) óf dat van overige tegoeden (5,33%). Over dat forfaitaire rendement betaal je dan 33% belasting. In geval van deze spaarverzekering is dat dus een aanzienlijke hap uit je rendement. Nauwelijks nog rendabel dus.

Het forfaitaire rendement van 0,09% geldt in het huidige voorstel alleen voor zuivere spaartegoeden en deposito's. Alle overige bezittingen vallen daarbuiten.

Maar wie weet verandert het voorstel nog of worden er uitzonderingen gemaakt.

[ Voor 6% gewijzigd door finsdefis op 02-04-2020 10:43 ]

Ik lees er van alles over, bv. deze https://www.rijksoverheid...n-belasting-meer-in-box-3, maar kom ´kapitaalverzekering´ nergens tegen.Heb je dat nieuwe voorstel voor VRH in 2022 gelezen?

Beleggingen vallen onder bezittingen in box 3, net zoals dit product.

Kun je hier misschien de link plaatsen naar dat nieuwe voorstel voor VRH in 2022?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 23-07 15:32

In de door jou genoemde link kun je het vinden:

"...wordt

vervolgens vastgesteld hoe hoog het deel spaargeld is binnen het vermogen. Het

overige deel van de bezittingen wordt aangemerkt als waarde overige bezittingen.

Tot slot wordt bepaald hoe hoog het bedrag aan schulden is. Daarna wordt aan de

hand van forfaitair vastgestelde rendementen voor spaargeld, overige bezittingen

en schulden afzonderlijk het inkomen bepaald en vervolgens bij elkaar opgeteld."

Oftewel alles wat geen spaargeld is, is overig vermogen. Aangezien zijn kapitaalverzekering geen spaargeld is, valt dit onder overig vermogen.

"...wordt

vervolgens vastgesteld hoe hoog het deel spaargeld is binnen het vermogen. Het

overige deel van de bezittingen wordt aangemerkt als waarde overige bezittingen.

Tot slot wordt bepaald hoe hoog het bedrag aan schulden is. Daarna wordt aan de

hand van forfaitair vastgestelde rendementen voor spaargeld, overige bezittingen

en schulden afzonderlijk het inkomen bepaald en vervolgens bij elkaar opgeteld."

Oftewel alles wat geen spaargeld is, is overig vermogen. Aangezien zijn kapitaalverzekering geen spaargeld is, valt dit onder overig vermogen.

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

Als het nieuwe voorstel erdoor wordt gedrukt zoals het er nu ligt is deze spaarverzekering eigenlijk niet interessant meer. Het wordt aangemerkt als belegging en dus wordt er 5,33% rendement gerekend waarover je 33% belasting betaald. Dus je levert 1,75% in, blijft er dus afhankelijk van je moment van afsluiten ongeveer 1% rendement over. De 400 euro heffingsvrij inkomen even niet meegenomen. Aangezien inflatie hoger dan 1% is wordt je geld dus gewoon minder waard als je het laat staan

De inflatie kan je buiten beschouwing laten, die is er sowieso ongeacht de manier waarop je je geld wegzet. Maar inderdaad, 1% rendement is enorm mager voor dit product. Feitelijk heb je een langlopende deposito, maar dan zonder de bescherming van het depositogarantiestelsel.appelflap1992 schreef op maandag 4 mei 2020 @ 17:13:

Als het nieuwe voorstel erdoor wordt gedrukt zoals het er nu ligt is deze spaarverzekering eigenlijk niet interessant meer. Het wordt aangemerkt als belegging en dus wordt er 5,33% rendement gerekend waarover je 33% belasting betaald. Dus je levert 1,75% in, blijft er dus afhankelijk van je moment van afsluiten ongeveer 1% rendement over. De 400 euro heffingsvrij inkomen even niet meegenomen. Aangezien inflatie hoger dan 1% is wordt je geld dus gewoon minder waard als je het laat staan

Ik verwacht dat aardig wat klanten hun geld zullen weghalen als dit erdoorheen komt en Dela haar rente niet aanpast. Dat is ook gewoon een hele bewuste keuze geweest trouwens, uit de kamerbrief:

Verwachte gedragseffect: Voor belastingplichtigen met lager renderende vermogensbestanddelen zoals obligaties kan het aantrekkelijker worden om deze vermogensbestanddelen te verruilen voor spaargeld, nu deze vermogenscategorie beter aansluit bij het werkelijke rendement.

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

Ik snap die laatste niet zo : nu deze vermogenscategorie beter aansluit bij het werkelijke rendement.Heph84 schreef op maandag 4 mei 2020 @ 18:22:

[...]

De inflatie kan je buiten beschouwing laten, die is er sowieso ongeacht de manier waarop je je geld wegzet. Maar inderdaad, 1% rendement is enorm mager voor dit product. Feitelijk heb je een langlopende deposito, maar dan zonder de bescherming van het depositogarantiestelsel.

Ik verwacht dat aardig wat klanten hun geld zullen weghalen als dit erdoorheen komt en Dela haar rente niet aanpast. Dat is ook gewoon een hele bewuste keuze geweest trouwens, uit de kamerbrief:

[...]

Kan jij of iemand dat uitleggen?

Het werkelijke rendement van een spaarrekening ligt dicht bij het forfaitaire tarief van 0,12%. Het werkelijke rendement van een laagrenderend product (zoals een obligatie of een Dela spaarverzekering) ligt nogal ver af van het forfaitaire tarief van 5,33%.appelflap1992 schreef op maandag 4 mei 2020 @ 19:01:

[...]

Ik snap die laatste niet zo : nu deze vermogenscategorie beter aansluit bij het werkelijke rendement.

Kan jij of iemand dat uitleggen?

Precies wat jij hierboven zegt dus, het wordt gestimuleerd om ofwel je geld veilig op de bank te zetten, ofwel om een hoog rendement (risico) te zoeken. De middengroep aan relatief veilige middenproducten gaat erg onaantrekkelijk worden.

Waar ik vooral benieuwd naar ben, is of Dela het aan kan als klanten massaal hun geld zouden weghalen

[ Voor 3% gewijzigd door Heph84 op 04-05-2020 19:46 ]

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

ik snap die gedachtengang dan niet, waarom willen ze dat mensen of geen risico nemen of (relatief) veel. Maar misschien gaat dit teveel offtopic

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 23-07 15:32

"Ze" willen niet dat je veel risico gaat nemen. "Ze" willen alleen mensen die het geld op een simpele spaarrekening hebben staan tegemoet komen met een lager fictief rendement. Dat betekent dat alles wat niet sparen is dus per definitie ook hoger belast wordt, los van welk risico en rendement het heeft.

Maar ik vermoed dat dit proefballonnetje vanzelf wel weer aangepast wordt en dat er wel weer extra categorieën worden bedacht. Of dat er bij een hoop categorieën zelfs naar het werkelijke rendement gekeken gaat worden.

Maar ik vermoed dat dit proefballonnetje vanzelf wel weer aangepast wordt en dat er wel weer extra categorieën worden bedacht. Of dat er bij een hoop categorieën zelfs naar het werkelijke rendement gekeken gaat worden.

- Brent

- Registratie: September 2001

- Laatst online: 15:29

Het is geen proefballonnetje, het is nu gewoon hoe sinds 1 jan de vermogen wordt belast. Kan me niet voorstellen dat zulke belastingen omlaag gaan de komende jaren.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

Nee hoor, de VRH is voor dit en volgend jaar sowieso nog niet anders. Het gaat over de wijzigingen die ook in dit topic besproken worden: Vermogensrendementsheffing 2.0 - 1 jan 2022Brent schreef op woensdag 6 mei 2020 @ 14:45:

Het is geen proefballonnetje, het is nu gewoon hoe sinds 1 jan de vermogen wordt belast. Kan me niet voorstellen dat zulke belastingen omlaag gaan de komende jaren.

- Brent

- Registratie: September 2001

- Laatst online: 15:29

Ah, ik dacht dat dit al in was gegaan. Dat krijg je als je slordig leest, dank!

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

SFCR-rapportage (solvabiliteit en financiële toestand):

https://sfcrdela2019.site...vatting/sfcr-rapport-2019

https://sfcrdela2019.site...vatting/sfcr-rapport-2019

Best forse daling van de solvabiliteit. Van 373% in 2018 naar 228% in 2019 (als je overname Yarden meerekent). En dat voor een jaar waarin de aandelenmarkten ongekend stegen.le0001 schreef op donderdag 28 mei 2020 @ 21:44:

SFCR-rapportage (solvabiliteit en financiële toestand):

https://sfcrdela2019.site...vatting/sfcr-rapport-2019

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Je vergeet even dat de aandelen eind december 2019 echt totaal in elkaar vielen.Heph84 schreef op vrijdag 29 mei 2020 @ 11:19:

[...]

Best forse daling van de solvabiliteit. Van 373% in 2018 naar 228% in 2019 (als je overname Yarden meerekent). En dat voor een jaar waarin de aandelenmarkten ongekend stegen.

En ik lees een ratio van 296%?

[ Voor 4% gewijzigd door Drardollan op 29-05-2020 11:34 ]

All your base are belong to us!

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

Winstdeling Dela is bijgeschreven, volgens mij iets van 0,35 of 0,4 procent. Vergelijkbaar met vorig jaar, veel minder (helaas) dan het volle procent van 2018

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

Geen vetpot maar toch aardig, kom je toch op een rendement van 3%+.

En de nieuwe vermogensrendementheffing komt er hoogstwaarschijnlijk ook niet dus dat is goed nieuws.

En de nieuwe vermogensrendementheffing komt er hoogstwaarschijnlijk ook niet dus dat is goed nieuws.

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Ik wilde hier net vragen of er anderen wel iets gehoord hebben van de winstdeling. Hij is wel bijgeschreven, maar normaal ontvang je er een week of 2 van te voren een brief over.

All your base are belong to us!

- Source90

- Registratie: December 2008

- Laatst online: 16:47

Vanaf wanneer moet je de spaarrekening hebben voor winstdeling?

Ik heb de DELA sinds 1-4-2019, maar zie geen bijschrijving van winstdeling.

Ik heb de DELA sinds 1-4-2019, maar zie geen bijschrijving van winstdeling.

code:

1

2

3

4

5

6

7

8

9

10

| 01-07-2020 Rentebijschrijving 01-07-2020 Periodieke inleg 01-07-2020 Inhouding voor overlijdensrisicopremie 01-06-2020 Rentebijschrijving 01-06-2020 Periodieke inleg |

[ Voor 40% gewijzigd door Source90 op 01-07-2020 10:22 ]

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Vóór 1-1-2018.Source90 schreef op woensdag 1 juli 2020 @ 10:20:

Vanaf wanneer moet je de spaarrekening hebben voor winstdeling?

Ik heb de DELA sinds 1-4-2019, maar zie geen bijschrijving van winstdeling.

code:

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Brief komt altijd juist 2 weken later, nieuwe polis en daarmee ook uitleg over de winstdeling.Drardollan schreef op woensdag 1 juli 2020 @ 09:31:

Ik wilde hier net vragen of er anderen wel iets gehoord hebben van de winstdeling. Hij is wel bijgeschreven, maar normaal ontvang je er een week of 2 van te voren een brief over.

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- Source90

- Registratie: December 2008

- Laatst online: 16:47

Ah oké. Twee en half jaar eerder dan winstdeling?

Als ik het zo begrijp 1-1-2018 = 1-7-2020 uitbetaling?

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Nee, het betekent dat als je een polis na 1-1- 2018 hebt afgesloten, je geen recht hebt op winstdeling. Alleen polissen afgesloten vóór 1-1-2018 hebben recht op winstdeling.Source90 schreef op woensdag 1 juli 2020 @ 11:34:

[...]

Ah oké. Twee en half jaar eerder dan winstdeling?

Als ik het zo begrijp 1-1-2018 = 1-7-2020 uitbetaling?

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- Source90

- Registratie: December 2008

- Laatst online: 16:47

Bedankt voor de verheldering!Trackerfire schreef op woensdag 1 juli 2020 @ 11:38:

[...]

Nee, het betekent dat als je een polis na 1-1- 2018 hebt afgesloten, je geen recht hebt op winstdeling. Alleen polissen afgesloten vóór 1-1-2018 hebben recht op winstdeling.

Dat is dan weer jammer 😅

- DutchChelsea

- Registratie: Juni 2018

- Laatst online: 14-02-2024

[quote]appelflap1992 schreef op woensdag 1 juli 2020 @ 08:04:

Geen vetpot maar toch aardig, kom je toch op een rendement van 3%+.

Klopt, ben er ook tevreden mee. Alleen zit er blijkbaar toch iets in me dat hoopt op een wat hogere bonus

Geen vetpot maar toch aardig, kom je toch op een rendement van 3%+.

Klopt, ben er ook tevreden mee. Alleen zit er blijkbaar toch iets in me dat hoopt op een wat hogere bonus

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Weet iemand hoe het zit met de overname van Yarden door Dela? Door deze overname is destijds door reserveringen en kapitaalinjectie de Solvabiliteit gedaald van 380% naar 260%. Komt dat nu weer vrij en wat is de invloed daarvan op de polissen? Misschien insiders aanwezig?

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- U123456

- Registratie: September 2014

- Laatst online: 19:57

Overname gaat niet door: https://www.dela.nl/over-...la-neemt-yarden-niet-overTrackerfire schreef op dinsdag 27 oktober 2020 @ 13:37:

Weet iemand hoe het zit met de overname van Yarden door Dela? Door deze overname is destijds door reserveringen en kapitaalinjectie de Solvabiliteit gedaald van 380% naar 260%. Komt dat nu weer vrij en wat is de invloed daarvan op de polissen? Misschien insiders aanwezig?

Ik neem aan dat de “forse kapitaalinjectie en extra reserveringen “ nu niet meer aan de orde zijn?

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Jep, daarom mijn vraag. Zou dit betekenen dat de solvabiliteit dik omhoog gaat en dus volgend jaar winstdeling ofU123456 schreef op dinsdag 27 oktober 2020 @ 16:17:

[...]

Overname gaat niet door: https://www.dela.nl/over-...la-neemt-yarden-niet-over

Ik neem aan dat de “forse kapitaalinjectie en extra reserveringen “ nu niet meer aan de orde zijn?

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

Ik had al een coöperatiespaarplan ´oude stijl´ dus met een rente van 2,75% en met winstdeling. Omdat je nergens meer een rente krijgt van 2% heb ik vorig jaar een tweede erbij geopend en ook de maximale inleg gedaan. Nu wilde ik wederom 2 x 12K inleggen (12K per spaarplan), maar DELA heeft de regels blijkbaar aangepast want:

"U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar."

Heeft iemand deze opmerking vorig jaar gezien? Hij staat nu bovenin het scherm ´extra storting´.

"U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar."

Heeft iemand deze opmerking vorig jaar gezien? Hij staat nu bovenin het scherm ´extra storting´.

[ Voor 7% gewijzigd door le0001 op 03-02-2021 20:00 ]

Ja dit stond vorige jaar ook al in de voorwaarden.le0001 schreef op woensdag 3 februari 2021 @ 19:59:

Ik had al een coöperatiespaarplan ´oude stijl´ dus met een rente van 2,75% en met winstdeling. Omdat je nergens meer een rente krijgt van 2% heb ik vorig jaar een tweede erbij geopend en ook de maximale inleg gedaan. Nu wilde ik wederom 2 x 12K inleggen (12K per spaarplan), maar DELA heeft de regels blijkbaar aangepast want:

"U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar."

Heeft iemand deze opmerking vorig jaar gezien? Hij staat nu bovenin het scherm ´extra storting´.

Bij nader inzien is het max € 12.000,- voor alle spaarplannen die 2,75& hanteren.

[ Voor 6% gewijzigd door GoEV6 op 05-02-2021 08:03 ]

- remcoboy1479

- Registratie: Augustus 2010

- Laatst online: 24-06 00:20

Dezelfde vraag aan Dela gesteld op 15 feb 2019 over het openen van een tweede onder de "nieuwe stijl":le0001 schreef op woensdag 3 februari 2021 @ 19:59:

Ik had al een coöperatiespaarplan ´oude stijl´ dus met een rente van 2,75% en met winstdeling. Omdat je nergens meer een rente krijgt van 2% heb ik vorig jaar een tweede erbij geopend en ook de maximale inleg gedaan. Nu wilde ik wederom 2 x 12K inleggen (12K per spaarplan), maar DELA heeft de regels blijkbaar aangepast want:

"U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar."

Heeft iemand deze opmerking vorig jaar gezien? Hij staat nu bovenin het scherm ´extra storting´.

"Vanmorgen spraken wij elkaar via de chat. U wilt weten hoeveel u maximaal per jaar kan inleggen op uw huidige spaarverzekering en op een spaarverzekering met de nieuwe voorwaarden. Graag informeer ik u.

Maximale inleg per kalenderjaar

Voor uw huidige spaarverzekering met polisnummer X mag u per kalenderjaar €12.000 inleggen. En voor een nieuwe spaarverzekering met de 4.0 voorwaarden (met vaste rente van 2.0% per jaar) mag u ook maximaal €12.000 per kalenderjaar inleggen. U mag van beide spaarverzekeringen de verzekeringnemer zijn.

Dit is mogelijk omdat het hier om 2 verschillende productvoorwaarden gaat. De huidige polis valt onder de polisvoorwaarden 3.0 en de nieuwe spaarverzekering valt onder de polisvoorwaarden 4.0."

- appelflap1992

- Registratie: November 2017

- Laatst online: 24-07 13:05

Volgens mij is het nog steeds per product, dus wat Remco ook zegt. Vorige week nog aan de lijn gehangen met Dela, had 12000 op een rekening met 2,75 rente gezet en nog een bedrag op een rekening met 2,0 rente gezet, hier had ik het met de medewerker expliciet over en hij zei er niks over dus dan lijkt het me nog gewoon mogen.

Vandaag antwoord gekregen van DELA:

"U heeft 2 verschillende spaarverzekeringen met ieder hun eigen voorwaarden. Op beide polissen mag u tot € 12.000 per kalenderjaar bijstorten. Er is dus niets veranderd in de voorwaarden en u hebt afgelopen jaar niets verkeerd gedaan. U mag dit de komende jaren dus op deze manier blijven doen.

Ter info: Zou u op dit moment een 3de spaarverzekering erbij opstarten? Dan mag de inleg op deze nieuwe polis samen met de andere polis die een rentevergoeding van 2% heeft, niet boven de € 12.000 uitkomen. Dit komt omdat deze spaarverzekeringen hetzelfde producttype hebben."

Dat ze de opmerking "U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar" ook bovenin het bijstort-menu van de oude polis met 2,75% zetten zal dan wel een ICT-foutje zijn.

"U heeft 2 verschillende spaarverzekeringen met ieder hun eigen voorwaarden. Op beide polissen mag u tot € 12.000 per kalenderjaar bijstorten. Er is dus niets veranderd in de voorwaarden en u hebt afgelopen jaar niets verkeerd gedaan. U mag dit de komende jaren dus op deze manier blijven doen.

Ter info: Zou u op dit moment een 3de spaarverzekering erbij opstarten? Dan mag de inleg op deze nieuwe polis samen met de andere polis die een rentevergoeding van 2% heeft, niet boven de € 12.000 uitkomen. Dit komt omdat deze spaarverzekeringen hetzelfde producttype hebben."

Dat ze de opmerking "U kunt maximaal € 12.000 per jaar storten op alle spaarverzekeringen op uw naam bij elkaar" ook bovenin het bijstort-menu van de oude polis met 2,75% zetten zal dan wel een ICT-foutje zijn.

- Knutsenaar

- Registratie: September 2019

- Laatst online: 09-07 19:44

Voor de mensen die altijd alles goed lezen is dit misschien overbodig om te zeggen maar je kan dus per kalenderjaar 12.000 euro bijstorten en niet per jaar!

Ik heb deze verzekering vorig jaar mei afgesloten en ging er altijd vanuit dat je het alleen per jaar kon storten, en dat ik nu pas weer in mei die 12.000 euro bij kon storten, maar het is dus per kalenderjaar, scheelt toch weer een paar tientjes rendement.

Ik heb deze verzekering vorig jaar mei afgesloten en ging er altijd vanuit dat je het alleen per jaar kon storten, en dat ik nu pas weer in mei die 12.000 euro bij kon storten, maar het is dus per kalenderjaar, scheelt toch weer een paar tientjes rendement.

Dat is een goede tip!Knutsenaar schreef op maandag 15 februari 2021 @ 08:50:

Voor de mensen die altijd alles goed lezen is dit misschien overbodig om te zeggen maar je kan dus per kalenderjaar 12.000 euro bijstorten en niet per jaar!

Ik heb deze verzekering vorig jaar mei afgesloten en ging er altijd vanuit dat je het alleen per jaar kon storten, en dat ik nu pas weer in mei die 12.000 euro bij kon storten, maar het is dus per kalenderjaar, scheelt toch weer een paar tientjes rendement.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

“Het DELA CoöperatiespaarPlan valt niet onder het depositogarantiestelsel.”

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Omdat je elders 0,1% krijgt of meer risico moet lopen?HereIsTom schreef op maandag 15 februari 2021 @ 14:12:

“Het DELA CoöperatiespaarPlan valt niet onder het depositogarantiestelsel.”

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

DELA zal niet zomaar omkukelen. Big business dat begraven en cremeren.

All your base are belong to us!

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Ja snap dat 2% meer is dan 0,1%, maar ten eerste kun je voor een jaar ook 0,30% en voor 5 jaar 0.75% met deposito garantie stelsel.Drardollan schreef op maandag 15 februari 2021 @ 14:19:

[...]

Omdat je elders 0,1% krijgt of meer risico moet lopen?

DELA zal niet zomaar omkukelen. Big business dat begraven en cremeren.

En dat het ook fout kan gaan in de uitvaartbranche blijkt wel uit Yarden!

En je kunt 10 jaar niet aan je geld komen!

Als je zoveel geld voor zo’n lange tijd niet nodig hebt kun je het beter beleggen.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

0,3%. Dan heb je al zeker een kwart van de inflatie te pakken, dat loopt lekker door. Of 5 jaar je geld kwijt voor een dergelijke riante vergoeding, dat doet de mens goed.HereIsTom schreef op maandag 15 februari 2021 @ 14:30:

[...]

Ja snap dat 2% meer is dan 0,1%, maar ten eerste kun je voor een jaar ook 0,30% en voor 5 jaar 0.75% met deposito garantie stelsel.

Zeker. Yarden is dan ook een totaal ander bedrijf met een totaal andere opzet. Daar zou ik mijn geld nooit stallen. Lees je eens in in de liquiditeit en winst van DELA , dan kan je een beter onderbouwde mening vormen.En dat het ook fout kan gaan in de uitvaartbranche blijkt wel uit Yarden!

"Tussentijds opnemen is niet mogelijk. Stoppen binnen 10 jaar kost € 150."En je kunt 10 jaar niet aan je geld komen!

Als je zoveel geld voor zo’n lange tijd niet nodig hebt kun je het beter beleggen.

https://www.dela.nl/verzekeringen/spaarverzekering

Je kan dus prima bij je geld komen, in het slechtste geval kost je dat 150 euro. Een bedrag was je al snel hebt opgebouwd aan winstuitkering en rente in de eerste 2 a 3 jaar normaliter. Dus vanaf dan kost het je niet eens meer geld zelfs.

Beleggen kan inderdaad een goed alternatief zijn, al ben ik er zelf meer voorstander van om het te spreiden over de diverse opties.

[ Voor 17% gewijzigd door Drardollan op 15-02-2021 14:50 ]

All your base are belong to us!

- Brent

- Registratie: September 2001

- Laatst online: 15:29

Voor mij: te lui en ongeïnteresseerd in beleggen, maar toch leuk iets meer dan een spaar rekening te verdienen. Financieel ziet Dela er goed genoeg uit dat ik het risico gering inschat (met de Yarden overname was ik daarover wel even achter de oren aan het krabben), wat met beleggen natuurlijk anders ligt. Bovendien is bij lui beleggen time in market belangrijk, en ik vind 30 jaar eraf blijven nog wat lastig. Het is ook een beetje een appeltje voor de dorst dat ik indien nodig wil kunnen aanspreken, en een vast percentage maakt dat ik me over timing niet druk hoef te maken, itt beleggen (ook met een ETF/index tracker zijn er slechte momenten om het terug te halen).HereIsTom schreef op maandag 15 februari 2021 @ 14:12:

“Het DELA CoöperatiespaarPlan valt niet onder het depositogarantiestelsel.”

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Beleggen in ETF’s is juist makkelijk, automatisch iedere maand inleggen, zo spreid je het risico van timing, de beurs kun je namelijk niet timen.Brent schreef op maandag 15 februari 2021 @ 14:58:

[...]

Voor mij: te lui en ongeïnteresseerd in beleggen, maar toch leuk iets meer dan een spaar rekening te verdienen. Financieel ziet Dela er goed genoeg uit dat ik het risico gering inschat (met de Yarden overname was ik daarover wel even achter de oren aan het krabben), wat met beleggen natuurlijk anders ligt. Bovendien is bij lui beleggen time in market belangrijk, en ik vind 30 jaar eraf blijven nog wat lastig. Het is ook een beetje een appeltje voor de dorst dat ik indien nodig wil kunnen aanspreken, en een vast percentage maakt dat ik me over timing niet druk hoef te maken, itt beleggen (ook met een ETF/index tracker zijn er slechte momenten om het terug te halen).

Als je geld over hebt dat je minstens 10 jaar niet nodig hebt is dat juist nu met de lage rentes de manier om rendement te halen. Als je weet wanneer je het weer echt nodig hebt moet je ruim voor die tijd gaan kijken hoe ze ervoor staan, staat het hoog kun je (een gedeelte) al vast opnemen.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Voor de oudere polissen is de netto rente 2,75% + winstdeling waardoor je al snel op netto 3% per jaar komt. Dela kan idd in theorie omvallen waarbij je in het ergste geval je geld kwijt bent. Echter is de solvabiliteit al jaren rond de 300%. Ik vind het juist een mooie manier van sparen naast beleggen in ETF's. Ik zie het als een obligatie met een rente van 3%, dat vind je nergens anders.HereIsTom schreef op maandag 15 februari 2021 @ 14:12:

“Het DELA CoöperatiespaarPlan valt niet onder het depositogarantiestelsel.”

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

3,35 procent polis hierGoEV6 schreef op maandag 15 februari 2021 @ 16:40:

[...]

Voor de oudere polissen is de netto rente 2,75% + winstdeling waardoor je al snel op netto 3% per jaar komt. Dela kan idd in theorie omvallen waarbij je in het ergste geval je geld kwijt bent. Echter is de solvabiliteit al jaren rond de 300%. Ik vind het juist een mooie manier van sparen naast beleggen in ETF's. Ik zie het als een obligatie met een rente van 3%, dat vind je nergens anders.

All your base are belong to us!

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Dan moet je dat vooral doen?HereIsTom schreef op maandag 15 februari 2021 @ 16:30:

[...]

Beleggen in ETF’s is juist makkelijk, automatisch iedere maand inleggen, zo spreid je het risico van timing, de beurs kun je namelijk niet timen.

Als je geld over hebt dat je minstens 10 jaar niet nodig hebt is dat juist nu met de lage rentes de manier om rendement te halen. Als je weet wanneer je het weer echt nodig hebt moet je ruim voor die tijd gaan kijken hoe ze ervoor staan, staat het hoog kun je (een gedeelte) al vast opnemen.

All your base are belong to us!

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 23-07 15:32

Het een sluit het ander niet uit.HereIsTom schreef op maandag 15 februari 2021 @ 14:30:

[...]

Als je zoveel geld voor zo’n lange tijd niet nodig hebt kun je het beter beleggen.

Ik kan mij goed voorstellen dat je, naast een volatiele beleggingsportefeuille, ook een portie geld voor 10 jaar vast zou willen zetten met een behoorlijk zeker rendement van 2%, wat dus veel hoger ligt dan bij spaardeposito's.

Wat betreft Dela versus Yarden, die hebben een totaal verschillende solvabiliteit. Dela heeft een SCR ratio boven de 300%, veel hoger dan de meeste andere verzekeraars, en Yarden had op een gegeven moment een ratio van 31%, waar je boven de 100% moet zitten. Het risicoprofiel van Dela ligt dus toch wel iets anders dan bij Yarden.

- Brent

- Registratie: September 2001

- Laatst online: 15:29

Ik had het over het uitkeren van je belegging, wat, in mijn geval, denk ik, zal gebeuren wanneer ik een onvoorzien probleem heb. Dat moment kan ik niet kiezen, en het kan net een rottijd zijn. Met een vaste rente maakt de timing van dat moment niet uit.HereIsTom schreef op maandag 15 februari 2021 @ 16:30:

[...]

Beleggen in ETF’s is juist makkelijk, automatisch iedere maand inleggen, zo spreid je het risico van timing, de beurs kun je namelijk niet timen.

Het punt is dat ik niet durf te zeggen of ik het geld niet nodig heb voor minstens 10 jaar. Zeker, als dat voor jou anders ligt, dan is beleggen wss een betere keuze, maar ik wilde uitleggen waarom ik Dela gebruikAls je geld over hebt dat je minstens 10 jaar niet nodig hebt is dat juist nu met de lage rentes de manier om rendement te halen. Als je weet wanneer je het weer echt nodig hebt moet je ruim voor die tijd gaan kijken hoe ze ervoor staan, staat het hoog kun je (een gedeelte) al vast opnemen.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- mercy200

- Registratie: September 2005

- Laatst online: 23-07-2024

https://www.dela.nl/over-...la-neemt-yarden-toch-over

Iemand enig idee wat voor gevolgen dit gaat hebben voor de winstdeling de komende jaren?

Iemand enig idee wat voor gevolgen dit gaat hebben voor de winstdeling de komende jaren?

- RobertowNL

- Registratie: Mei 2011

- Laatst online: 20:00

For your gear!

Geen idee, maar ik zou liever willen weten wat dit gaat betekenen voor de solvabiliteit.

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Ik ben/was persoonlijk erg geschrokken van de nieuwe dekkingsgraad (per 31-12-2020) na een heel goed beleggingsjaar dus. Ja, ik snap dat hij een beetje meeloopt met de lage rente et cetera. Maar van een 150-200% is geen sprake meer, sterker... de lijn gaat richting de 100% én nu de overname Yarden met als uitleg daarbij dat het UITEINDELIJK ook weer goed is voor winstdeling. Ik ga beleggen. Niet dat dat persé zo veilig is, maar op winstdeling o.i.d. hoef ik de komende jaren niet meer te rekenen....

https://www.dela.nl/verzekeringen/dekkingsgraad

https://www.dela.nl/verzekeringen/dekkingsgraad

[ Voor 4% gewijzigd door Trackerfire op 05-05-2021 22:35 ]

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

Uit SFCR 2020:

De gemiddelde dekkingsgraad over 2020 kwam uit op 122% (2019: 156%). Dit gemiddelde vormt de basis voor de winstdeling in het hierop volgende jaar. In 2020 is een winstdeling van € 43 miljoen gegeven. De winstdeling ligt hiermee op hetzelfde niveau als in 2019. Als gevolg van de lage gemiddelde dekkingsgraad in 2020 zal de winstdeling komend jaar significant lager zijn.

Bron

De gemiddelde dekkingsgraad over 2020 kwam uit op 122% (2019: 156%). Dit gemiddelde vormt de basis voor de winstdeling in het hierop volgende jaar. In 2020 is een winstdeling van € 43 miljoen gegeven. De winstdeling ligt hiermee op hetzelfde niveau als in 2019. Als gevolg van de lage gemiddelde dekkingsgraad in 2020 zal de winstdeling komend jaar significant lager zijn.

Bron

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Ik zou niet gaan beleggen als je hiervan al in paniek raakt. Dat gaat je gegarandeerd geld kosten.Trackerfire schreef op woensdag 5 mei 2021 @ 22:35:

Ik ben/was persoonlijk erg geschrokken van de nieuwe dekkingsgraad (per 31-12-2020) na een heel goed beleggingsjaar dus. Ja, ik snap dat hij een beetje meeloopt met de lage rente et cetera. Maar van een 150-200% is geen sprake meer, sterker... de lijn gaat richting de 100% én nu de overname Yarden met als uitleg daarbij dat het UITEINDELIJK ook weer goed is voor winstdeling. Ik ga beleggen. Niet dat dat persé zo veilig is, maar op winstdeling o.i.d. hoef ik de komende jaren niet meer te rekenen....

https://www.dela.nl/verzekeringen/dekkingsgraad

All your base are belong to us!

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Gaat me prima af. Sinds gisteren een deel gestopt in de crypto. Inmiddels +100%Drardollan schreef op donderdag 20 mei 2021 @ 14:41:

[...]

Ik zou niet gaan beleggen als je hiervan al in paniek raakt. Dat gaat je gegarandeerd geld kosten.

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Overigens niet zo vreemd allemaal, jullie zullen ook vast iets meegekregen hebben rondom corona  Er zijn heel veel mensen overleden (ofwel, veel uitvaarten).

Er zijn heel veel mensen overleden (ofwel, veel uitvaarten).

All your base are belong to us!

Veel uitvaarten waren juist goedkoper door corona vanwege de beperkingen. Plus dat het boekhoudkundig natuurlijk niet zo werkt, een uitvaart kost geld maar zorgt er ook voor dat er minder reserves hoeven te worden aangehouden.Drardollan schreef op donderdag 20 mei 2021 @ 15:34:

Overigens niet zo vreemd allemaal, jullie zullen ook vast iets meegekregen hebben rondom corona

Lijkt me, zoals Dela zelf ook aangeeft, vooral te liggen aan de bizar lage (reken)rente.

- Smobbo

- Registratie: December 2009

- Laatst online: 23-07 17:21

:strip_icc():strip_exif()/u/332368/crop60ddd238ba165_cropped.jpg?f=community)

Ik dacht dat je ging beleggenTrackerfire schreef op donderdag 20 mei 2021 @ 14:46:

[...]

Gaat me prima af. Sinds gisteren een deel gestopt in de crypto. Inmiddels +100%

- Trackerfire

- Registratie: Januari 2011

- Laatst online: 20:44

BTC HODLER

Zeker waar. Verdubbeling inleg en nu in indexfondsen gepropt toch leuk maar mij te spannend en tijdrovend die crypto. Stukje aflossing hypotheek. Vind t prima zo. Heeft ruim 6 jaar gerendeerd bij Dela. Ieder z’n ding.Smobbo schreef op vrijdag 21 mei 2021 @ 14:30:

[...]

Ik dacht dat je ging beleggen

Skoda Enyaq 80x FE | 2-kap '96, HR++(+) zonder na isolatie 160m2 vv beneden en radiatoren boven | Tado | 28 panelen 11.620Wp IQ7A 22 op NNO en 6 panelen op ZZW | Alblasserwaard | PV-output

- mercy200

- Registratie: September 2005

- Laatst online: 23-07-2024

0% winstdeling over 2020...En dat was nog voor de overname van Yarden..de komende jaren zal die investering wel verrekend worden met de winstdeling, dus 0% over komende jaren ook, kunnen we vanuit gaan. Gelukkig hebben we de rente nog...

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Misschien dat je mij kan overtuigen, maar ik begrijp die hele fascinatie voor winstdeling niet zo goed. Het is nooit veel geweest die winstdeling, er zijn zat jaren geweest waarbij het ook 0 was.mercy200 schreef op donderdag 1 juli 2021 @ 10:33:

0% winstdeling over 2020...En dat was nog voor de overname van Yarden..de komende jaren zal die investering wel verrekend worden met de winstdeling, dus 0% over komende jaren ook, kunnen we vanuit gaan. Gelukkig hebben we de rente nog...

Om het in perspectief te plaatsen, ik heb sinds mijn polis loopt 50 euro winstdeling ontvangen en 1500 euro rente. Echt peanuts die winstdeling. Liever gebruiken ze de winst om de premies voor de uitvaartpolis laag te houden.

[ Voor 5% gewijzigd door Drardollan op 01-07-2021 10:53 ]

All your base are belong to us!

- mercy200

- Registratie: September 2005

- Laatst online: 23-07-2024

De voorbije 3jr bedroeg de winstdeling resp 1,08% 0,30 en 0,34%...misschien niet veel, maar nog altijd meer dan op de hoogste spaarrekening wordt vergoed momenteel

- Drardollan

- Registratie: Juli 2018

- Laatst online: 12:58

Dat klopt, maar met een bruto rente van 3,35% is dat voor mij echt peanuts. Van de winstdeling hoef ik het niet te hebben.mercy200 schreef op donderdag 1 juli 2021 @ 12:54:

De voorbije 3jr bedroeg de winstdeling resp 1,08% 0,30 en 0,34%...misschien niet veel, maar nog altijd meer dan op de hoogste spaarrekening wordt vergoed momenteel

Gefeliciteerd overigens!

[ Voor 3% gewijzigd door Drardollan op 01-07-2021 14:24 ]

All your base are belong to us!

- zerocool82

- Registratie: Februari 2003

- Laatst online: 20:27

Ignorance causes chaos

:strip_icc():strip_exif()/u/79491/nieuw4.jpg?f=community)

Vandaag ook de nieuwe polis ontvangen; zoals hierboven al werd aangegeven, geen winstdeling.

Winstdeling over 2020

De Algemene Vergadering van coöperatie DELA heeft op 5 juni 2021 vastgesteld dat er geen

ruimte voor winstdeling is over 2020.

[ Voor 15% gewijzigd door zerocool82 op 20-07-2021 14:54 ]

- CorRupteling

- Registratie: Juni 2018

- Laatst online: 13-10-2021

De meeste overwegingen zijn al gegeven, maar het is wel belangrijk om je te realiseren dat je nauwelijks iets 'vastzet':HereIsTom schreef op maandag 15 februari 2021 @ 14:12:

“Het DELA CoöperatiespaarPlan valt niet onder het depositogarantiestelsel.”

Mijn vraag is waarom je het 10 jaar vast zou zetten met dit risico en voor maar 2%?

* Bij een langlopend deposito staat het inderdaad vast en krijg je een boete als je het wel eerder mag opnemen. Deze boete is dan hoger als de rente hoger is (grofweg renteverschil maal restant looptijd), waardoor het nooit loont om eerder op te nemen omdat je ergens anders een hogere rente krijgt.

* DELA werkt anders. De 'boete' is altijd EUR 150,- (ongeacht restant looptijd, hoogte rente, hoogte saldo), ofwel 1,25% van een jaarlijkse inleg van EUR 12.000,- (een schijntje dus). Je kunt er dus eenvoudig en goedkoop uit als:

1. De rente ooit weer stijgt;

2. Je onrustig wordt van de solvabiliteit van DELA.

En het bijzondere bij DELA is ook nog eens een keer dat bij solvabiliteitsproblemen de premiebetalende polishouders met een uitvaartverzekering de rekening gepresenteerd krijgen.

Een gratis lunch bestaat niet, maar dit komt heel erg in de buurt. Rare mensen bij DELA. Maar dat krijg je, als het eigen vermogen van niemand is ....