Toevallig zag ik vandaag de DELA Spaarverzekering.

Door de huidige rentestand wordt het snel interessant om deze verzekering te gebruiken om te sparen. Zonder winstdeling (wat zelfs in de crisis niet het geval was) is het o.b.v. de huidige rentestand van 0,8% (hoogst mogelijk momenteel) vanaf 8255 euro al rendabel na één jaar (direct afkopen na 1 jaar à €150). Door nu het maximum à €12.000 en in januari weer te storten, is het rendement volgend jaar al 2,08%.

De kans dat, mijns inziens, de rente hier snel boven komt is klein.

DELA valt niet onder het depositogarantiestelsel maar wel onder de nationale opvangregeling. Door het hoge eigen vermogen lijkt mij het risico klein.

Ziet iemand hier nog bezwaren tegen?

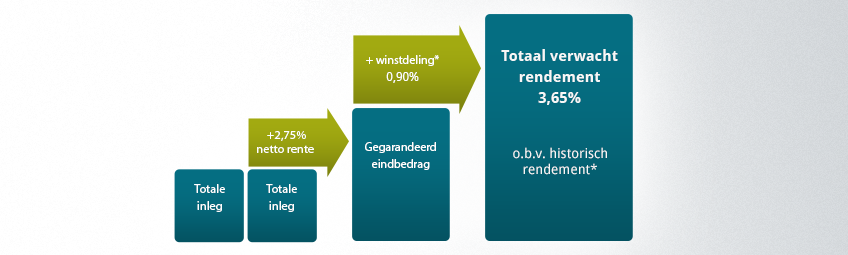

- Vaste rente van 2,75% voor iedereen

- Voor de lange termijn, minimaal 10 jaar

- Geen minimuminleg (max € 12.000 per jaar)

- Extra uitkering van 10% van het tot dan toe opgebouwde saldo, bij overlijden voor het einde van de looptijd

- €11 eenmalige distributiekosten, bij afkopen binnen 10 jaar €150

- Winstdeling vanuit de DELA coöperatie, indien na aftrek van de kosten (2,16%) wat overblijft. Kosten groter dan winstdeling? DELA neemt deze kosten voor haar rekening.

Door de huidige rentestand wordt het snel interessant om deze verzekering te gebruiken om te sparen. Zonder winstdeling (wat zelfs in de crisis niet het geval was) is het o.b.v. de huidige rentestand van 0,8% (hoogst mogelijk momenteel) vanaf 8255 euro al rendabel na één jaar (direct afkopen na 1 jaar à €150). Door nu het maximum à €12.000 en in januari weer te storten, is het rendement volgend jaar al 2,08%.

De kans dat, mijns inziens, de rente hier snel boven komt is klein.

DELA valt niet onder het depositogarantiestelsel maar wel onder de nationale opvangregeling. Door het hoge eigen vermogen lijkt mij het risico klein.

Ziet iemand hier nog bezwaren tegen?

:strip_exif()/u/10720/kuru.gif?f=community)

:strip_icc():strip_exif()/u/3550/S2462.jpg?f=community)

/u/302125/crop686243d4a4aca_cropped.png?f=community)

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

/u/147561/vaag2.JPG?f=community)

:strip_exif()/u/16879/brant.gif?f=community)

:strip_icc():strip_exif()/u/390022/crop62d813d9e1e10_cropped.jpg?f=community)

/u/657506/crop58388580d978a_cropped.png?f=community)

:strip_icc():strip_exif()/u/57550/crop6246ebeb6bed3_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/860671/crop585f66839794c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/171690/crop5db00e7903620_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

/u/200022/windsock48.JPG?f=community)

{kind=link}