:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

-

[ Voor 100% gewijzigd door GioStyle op 15-12-2022 20:23 ]

Dit topic is onderdeel van een reeks. Ga naar het meest recente topic in deze reeks.

[ Voor 100% gewijzigd door GioStyle op 15-12-2022 20:23 ]

Verwijderd

:strip_icc():strip_exif()/u/142092/captain_planet.jpg?f=community)

You and I have memories longer than the road ahead

:strip_icc():strip_exif()/u/99521/Triviumsmall2.jpg?f=community)

[ Voor 34% gewijzigd door Henk007 op 31-01-2015 23:49 ]

Kuru Kuru Kururin

:strip_exif()/u/10720/kuru.gif?f=community)

20*350ZO45°

Hello Kitty !

:strip_exif()/u/72379/kittyhead.gif?f=community)

[ Voor 99% gewijzigd door rr7r op 07-05-2017 00:57 ]

[ Voor 99% gewijzigd door rr7r op 13-08-2023 20:34 ]

Dit is meer gokken met koersen. In heel veel valuta kan je veel meer dan 4% rente krijgen.Blord schreef op zondag 01 februari 2015 @ 15:32:

Hier geeft de ICBC Bank 4,0% deposito rente over 3 maanden als promotie. De Het depositogarantiestelsel van Luxemburg is van toepassing.

Het nadeel is wel in Chinese yuan. Deze is al flink gestegen tov de euro.

Kuru Kuru Kururin

Eindelijk van die verfoeide Flash-omgeving af!Welkom in de vernieuwde mijn.nn omgeving. Vanaf nu kunt u ook met uw smartphone en tablet uw spaarrekeningen bekijken en transacties uitvoeren.

20*350ZO45°

/u/1830/acm.png?f=community)

Inderdaad, als je genoeg geld hebt om last te hebben van de vermogensheffing, dan heb je mijns inziens ook genoeg om daar een (klein?) deel van te beleggen.rr7r schreef op maandag 02 februari 2015 @ 02:51:

Ik begrijp de afkeer tegen beleggen niet zo, ook niet dat er persé een keuze tussen sparen of beleggen gemaakt zou moeten worden of dat het als twee losse onderdelen gezien zou moeten worden.

Aandelen bewegen vaak ook tegen de rente in toch? En ook vastgoed is wel interessant als de rente laag is, omdat dan het gat tussen huren en de financieringskosten wat groter kan zijn.Bovendien: ik zie mensen overal klagen dat de rente laag is doordat de rente daalt. Vergeet niet dat je bij (staats)obligaties het omgekeerde effect hebt en dat je hiermee het effect/risico kan dempen/middelen.

...

Ik spaar voor de aankoop van een huis. Zoals je weet kost dat veel meer dan een ton, dus zit je gewoon met de vermogens"rendement"heffing.ACM schreef op dinsdag 03 februari 2015 @ 20:44:

[...]

Inderdaad, als je genoeg geld hebt om last te hebben van de vermogensheffing, dan heb je mijns inziens ook genoeg om daar een (klein?) deel van te beleggen.

Speel ook Balls Connect en Repeat

Mooi voorbeeld van een uitzondering op mijn claimOnbekend schreef op woensdag 04 februari 2015 @ 08:06:

Ik spaar voor de aankoop van een huis. Zoals je weet kost dat veel meer dan een ton, dus zit je gewoon met de vermogens"rendement"heffing.

Zodra ik een huis heb gevonden, koop ik hem meteen. Dit kan over een maand zijn, maar ook over een jaar. Vandaar dat ik het niet lang in onzekere beleggingen en obligaties kan stoppen.

[ Voor 5% gewijzigd door ACM op 04-02-2015 08:42 ]

Waarom dat? Voor mij ligt de grens op 14k, dat noem ik nou geen vermogen, als mijn auto kapot gaat kan ik nieuw net de kleinste kopen. Als ik wil sparen voor iets meer dan het kleinste moet ik alweer vermogensbelasting betalen.Inderdaad, als je genoeg geld hebt om last te hebben van de vermogensheffing, dan heb je mijns inziens ook genoeg om daar een (klein?) deel van te beleggen.

Maar waarom zou je niet een deel kunnen beleggen met 14k? En waarom zou je een complete auto als buffer aanhouden voor het geval ie stuk gaat? De adviezen daarover gaan in ieder geval over "slechts" genoeg om serieuze reparaties te betalen (en daarna nog steeds ruim voldoende over te hebben)Sissors schreef op woensdag 04 februari 2015 @ 08:51:

Waarom dat? Voor mij ligt de grens op 14k, dat noem ik nou geen vermogen, als mijn auto kapot gaat kan ik nieuw net de kleinste kopen. Als ik wil sparen voor iets meer dan het kleinste moet ik alweer vermogensbelasting betalen.

[ Voor 33% gewijzigd door ACM op 04-02-2015 09:06 ]

Ik denk dat ik maar even een 1-jarige deposito ga openen bij LPB. Volgens mij is de verwachting dat de rente in 2015 verder gaat dalen.Richard schreef op zondag 01 februari 2015 @ 13:48:

LPB gaat met zijn deposito's tijdelijk 0.1% omhoog, wellicht wordt dat dan net interessant?

11.455 Wp PV | VW ID.7 Tourer Pro LE '25

Verwijderd

[ Voor 4% gewijzigd door LuPo op 04-02-2015 16:26 ]

11.455 Wp PV | VW ID.7 Tourer Pro LE '25

Kuru Kuru Kururin

Iemand een idee hoelang de "tijdelijke" actie duurt?LuPo schreef op woensdag 04 februari 2015 @ 12:22:

[...]

Ik denk dat ik maar even een 1-jarige deposito ga openen bij LPB. Volgens mij is de verwachting dat de rente in 2015 verder gaat dalen.

20*350ZO45°

Dat ga ik ook doen aangezien NN naar 1,5% gaat. Kleine moeite en dan staat het voorlopig goed.LuPo schreef op woensdag 04 februari 2015 @ 12:22:

[...]

Ik denk dat ik maar even een 1-jarige deposito ga openen bij LPB. Volgens mij is de verwachting dat de rente in 2015 verder gaat dalen.

Verwijderd

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

Stuur me een PM voor Wemos D1 shields voor het uitlezen van slimme meters of modbus apparaten (zie ook V&A: https://tweakers.net/aanbod/user/47321/)

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

/u/112490/crop5821eafeac2b9_cropped.png?f=community)

Ik heb ook over beleggen nagedacht en hoe dichter het bij de 1.2% komt hoe interessanter dit eigenlijk wordt. Echter zit ik totaal niet in beleggen maar van wat ik zo kon uitrekenen (toen ik er naar keek) is dat het bij een relatief laag risico amper de moeite waard is om te gaan beleggen. LPB is redelijk interessant met 1.9% deposito voor een jaar, maar eens over nadenkenACM schreef op woensdag 04 februari 2015 @ 08:41:

[...]

Mooi voorbeeld van een uitzondering op mijn claim

Hoewel er vast ook wel weer beleggingsproducten zijn die daar dan weer bij passen (bijv mixfondsen die voor 90% in obligaties, geldmarktproducten, etc beleggen), maar het heeft dan nog altijd meer risico dan een spaarrekening en door hun lagere risicoprofiel ook minder rendement (maar nog wel meer dan en spaarrekening gok ik).

Ik kan me in jouw voorbeeld goed voorstellen dat je het heel voorzichtig doet, het is niet zo handig als het net even 10k minder is op het moment dat je je huis wilt kopen...

[ Voor 8% gewijzigd door Phyxion op 04-02-2015 21:50 ]

'You like a gay cowboy and you look like a gay terrorist.' - James May

Verwijderd

Het geld wat ik daar ga stallen is het komende jaar ook niet nodig. Dus geen probleem om 1 jaar daar wat neer te zetten. Volgend jaar kijk ik wel weer verder, rente zal dan denk ik niet gestegen zijn tov nu. 2 jaar geleden had ik bij de ING nog een deposito (1 jaar) met 3.2%. Was ook een actie.dcl! schreef op woensdag 04 februari 2015 @ 19:35:

Het is overigens wel zo dat je bij LPB niet kan openbreken in geval van bijvoorbeeld ww, huis kopen e.d. Hoeft geen probleem te zijn maar je moet het je wel bewust zijn.

En hoe lang de actie gaat duren zal wel afhankelijk zijn van hoe snel er genoeg binnen is gekomen voor LPB

Verwijderd

Ze hebben me naar aanleiding van mijn mailtje netjes teruggebeld. Aanpassen van de bestaande deposito kon niet. Ik heb nu een pdfje in moeten vullen en dat gemaild, nu zou het binnen een paar dagen weer op mijn rekening moeten staan.Bastien schreef op woensdag 04 februari 2015 @ 21:11:

Ik zou ze bellen of ze de rente daarvan willen aanpassen i.p.v. dat je 'm annuleert en direct een nieuwe afsluit. Scheelt weer wat zinloze handelingen. Mijn ervaring met communicatie tot dusver met LPB is zeer goed te noemen voor een bank, zowel via mail als telefonisch.

Stuur me een PM voor Wemos D1 shields voor het uitlezen van slimme meters of modbus apparaten (zie ook V&A: https://tweakers.net/aanbod/user/47321/)

Cetero censeo birrum bibendum

Waarom? Omdat het kan!!

Running \ Cycling: Strava

Ik heb eergisteren 4 februari een rekening aangemaakt en een euro overgemaakt, gisteren 5 februari in de ochtend bericht dat de euro ontvangen was, einde van de middag bericht dat mijn rekening geopend was en dat ik geld kan overmaken. Nu dus geld overmaken, en zodra dat op mijn nieuwe LPB rekening staat (1 dag?) kan ik een deposito openen, volgens mij is dat direct gebeurd. Erg vlot dus allemaal!Verwijderd schreef op donderdag 05 februari 2015 @ 10:03:

Hoelang duurt het ongeveer voordat ik daadwerkelijk iets kan overmaken naar m'n LPB spaarrekening/deposito? Ze hebben nu het bedrag van €1 ontvangen en gaan nu verder met het afhandelen van de aanvraag. Ik weet ook niet hoelang de 0.1% extra rent geldt? Niet dat ik die straks misloop.

Verwijderd

Ja oke, ik heb ook op 4 feb een rekening aangemaakt. Die 1 euro hebben ze gisteren al ontvangen, dus dan zal ik het binnenkort ook wel horen.vegury schreef op vrijdag 06 februari 2015 @ 09:03:

[...]

Ik heb eergisteren 4 februari een rekening aangemaakt en een euro overgemaakt, gisteren 5 februari in de ochtend bericht dat de euro ontvangen was, einde van de middag bericht dat mijn rekening geopend was en dat ik geld kan overmaken. Nu dus geld overmaken, en zodra dat op mijn nieuwe LPB rekening staat (1 dag?) kan ik een deposito openen, volgens mij is dat direct gebeurd. Erg vlot dus allemaal!

Ligt eraan wat je met groot bedoeld. Onder de 100k valt bij LPB in ieder geval onder het depositogarantie stelsel.beekjo schreef op woensdag 11 februari 2015 @ 15:20:

is hett veilig om bij LPB een groot bedrag te stallen voor een 1 jarige deposito?

[ Voor 13% gewijzigd door LFA op 11-02-2015 15:39 ]

rond de 20kLFA schreef op woensdag 11 februari 2015 @ 15:38:

[...]

Ligt eraan wat je met groot bedoeld. Onder de 100k valt bij LPB in ieder geval onder het depositogarantie stelsel.

Ik hoop dat die 0.1% rente extra nog even blijft. Mijn deposito loopt over 4 weken af bij LPB..

oke duidelijk. heb net 1 euro overgemaaktLFA schreef op woensdag 11 februari 2015 @ 15:47:

[...]

Dan is het dus veilig. Mocht LPB omvallen krijg je je geld terug.

:strip_icc():strip_exif()/u/195544/wingedwheel2.jpg?f=community)

De vraag is niet zo gek als je denkt. Bij de ING mag je maximaal 50K per dag overmaken. Meer kan niet, tenzij het een zakelijke rekening is. Geen idee hoe dat bij ABN Amro is, ik kan me voorstellen dat daar ook zo'n beperking geldt.Verwijderd schreef op woensdag 11 februari 2015 @ 17:12:

Hoezo zouden ze zeuren voor een bedrag dat je overmaakt.

Bij ASN is het max. 25k per dag. Ik zat pas voor de gein eens te rekenen, als je een oudejaarsjackpot wint, kost het je gewoon 3 jaar om het te kunnen opnemenFree rider schreef op woensdag 11 februari 2015 @ 17:43:

Bij de ING mag je maximaal 50K per dag overmaken.

Verwijderd

:strip_icc():strip_exif()/u/199490/crop57adaa04a39a9_cropped.jpeg?f=community)

Verwijderd

Hooooooh

:strip_exif()/u/26592/st-happytreefriends.gif?f=community)

Hooooooh

Misschien wat ongelukkig geformuleerd. Ik zoek dus een internetspaarrekening met een 'goede' rente (1,5%), waarbij de rekening niet alleen via de website inzichtelijk is maar ook via een app. Dit schijnt nog niet zo vanzelfsprekend te zijn (o.a. NN en LPB hebben dit niet).Freakster86 schreef op maandag 23 februari 2015 @ 16:58:

Spaarrekeningen zijn altijd gratis? Of een bank een app heeft, hangt meer af van welk platform je draait.

ING (lage rente) en Knab (toch relatief hoog) hebben dit wel (android). Is toch gewoon een kwestie om een site als geld.nl naast de appstore van jouw platform te houden?BlizzarD schreef op maandag 23 februari 2015 @ 17:06:

[...]

Misschien wat ongelukkig geformuleerd. Ik zoek dus een internetspaarrekening met een 'goede' rente (1,5%), waarbij de rekening niet alleen via de website inzichtelijk is maar ook via een app. Dit schijnt nog niet zo vanzelfsprekend te zijn (o.a. NN en LPB hebben dit niet).

'You like a gay cowboy and you look like a gay terrorist.' - James May

[ Voor 117% gewijzigd door rr7r op 07-10-2017 03:56 ]

Ik zat toevallig onlangs na te denken over zoiets. Zit al bij ING dus dat is makkelijk voor erbij. Is er bij jouw versie van beleggen nog een soort verzekering/ondergrens, en kan je je geld ten alle tijde weer verwijderen? Kortom, stel je hebt nu bijvoorbeeld de eerste negen maanden van het jaar 5% rendement gemiddeld, en in de laatste drie zou de boel onderuit gaan en je naar -3% rendement gaan. Kun je dan na 12 maanden je geld gewoon weghalen en krijg je dan 9x5 + 3x-3 = 34 / 12 = 2,9% rente over dat jaar (minus fees nog natuurlijk)? Weet t, geen realistisch scenario, maar even voor het idee...Lolhozer schreef op donderdag 05 februari 2015 @ 23:41:

Voor de mensen die twijfelen over het beleggen, bij de ING heb ik een beleggingsrekening. Zij beleggen voor mij, ik betaal een fee daarvoor. Sinds 1 januari is er al ruim 5 procent rendement.

Eigenlijk niets moeilijks aan, nadeel is wel dat het ongeveer een werk duurt voor je al je geld weer op je bankrekening hebt staan. En wat meer risico.:)

Cetero censeo birrum bibendum

Waarom? Omdat het kan!!

'You like a gay cowboy and you look like a gay terrorist.' - James May

Hello Kitty !

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

[ Voor 100% gewijzigd door GioStyle op 15-12-2022 20:23 ]

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

:strip_exif()/u/186692/crop61dbeb3c37887.gif?f=community)

Of het wel of geen verzekeraar is, doet er niet toe voor het depositogarantiestelsel. Het gaat er om dat de aanbieder een banklicentie heeft bij De Nederlandse Bank. Bijv:GioStyle schreef op donderdag 12 maart 2015 @ 20:04:

[...]

Geef maar aan waar ik mijn spaargeld kan stallen bij een bank met een rente >1.5%. Bij een bank graag en niet bij één of andere verzekeraar waar het garantiedepositostelsel niet geldt.

[ Voor 100% gewijzigd door GioStyle op 15-12-2022 20:23 ]

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

(In de context met je vorige post) dit is voor een *bank* niet anders. Als een bank met een banklicentie een financieel product aanbiedt, dan betekent dat niet dat dat direct onder het DGS valt.GioStyle schreef op donderdag 12 maart 2015 @ 20:33:

[...]

Ik heb het dan niet over gewone spaarrekeningen, maar over constructies zoals de Dela spaarverzekering.

[ Voor 100% gewijzigd door GioStyle op 15-12-2022 20:23 ]

Dat was helaas te verwachten met een zuid-Europese directeur van de ECB die een vrachtwagen geld per dag print...Blord schreef op donderdag 12 maart 2015 @ 19:18:

De spaarrente van de grootbanken zakt tot onder de 1%. Rabobank gaat straks verlagen tot 0.9% rente.

En met de dalende euro koers tov vrijwel elke currency wordt je koopkracht wel flink uitgehold.

Hello Kitty !

Blablabla

:strip_icc():strip_exif()/u/14/wildhagen60x60.jpg?f=community)

Bron: http://www.nu.nl/sparen/4...kost-binnenkort-geld.htmlDe Rabobank treft voorbereidingen voor een negatieve spaarrente bij de bank. ICT-systemen worden daarvoor in gereedheid gebracht.

Dat meldt RTL Z dinsdag.

De spaarrente zakte bij de Rabobank al onder de 1 procent. Sommige bedrijven moeten al betalen wanneer zij geld stallen bij de bank, voor consumenten geldt dit nog niet.

Een woordvoerder van de Rabobank laat weten dat een bank zich moet voorbereiden op uitzonderlijke situaties, maar noemt de kans op een negatieve rente voor consumenten vooralsnog "verwaarloosbaar".

Het treft met name grote zakelijke klanten en financiële instellingen die kortstondig geld willen stallen bij de coöperatieve bank.

Sinds de Europese Centrale Bank (ECB) de rente die banken moeten betalen heeft verlaagd tot het historisch lage niveau van 0,05 procent, is het voor banken steeds goedkoper geworden om aan geld te komen. Spaargeld waarover rente moet worden betaald, wordt daardoor steeds minder rendabel.

Virussen? Scan ze hier!

Maar als sommige bedrijven al moeten betalen, hoe kan dat dan als de systemen nog aangepast moeten worden?wildhagen schreef op dinsdag 17 maart 2015 @ 10:30:

Binnenkort mag je bij Rabobank (en de rest zal dan ook wel volgen...) misschien gaan betalen om te mogen sparen:

[...]

Bron: http://www.nu.nl/sparen/4...kost-binnenkort-geld.html

Bizar, maar wel grappig als je er even over nadenkt

[ Voor 15% gewijzigd door DutX op 17-03-2015 10:42 ]

^^ Dat. Allemaal PR van de Rabobank.Def1ant schreef op dinsdag 17 maart 2015 @ 10:38:

Maar als sommige bedrijven al moeten betalen, hoe kan dat dan als de systemen nog aangepast moeten worden?

Volgens mij is dit gewoon de consument voorbereiden op en een beetje openlijk de concurrenten gaan vertellen wat je gaat doen, in de hoop dat ze mee gaan?

Het kan nog mooier. In Denemarken hanteren ze een flexibele hypotheekrente met een vaste opslag (iets van 0,5%). Daar staat de rente nu op -0,8% voor bepaalde looptijden. Daar krijgen mensen zelfs geld toe op de hypotheek. En dat gebeurde daadwerkelijk ook. Stond een stukje op IEX.nl van Marcel Tak. IEX is nu even down maar moet wel te vinden zijn. Was een paar dagen oud volgens mij.wildhagen schreef op dinsdag 17 maart 2015 @ 10:30:

Binnenkort mag je bij Rabobank (en de rest zal dan ook wel volgen...) misschien gaan betalen om te mogen sparen:

[...]

Bron: http://www.nu.nl/sparen/4...kost-binnenkort-geld.html

Bizar, maar wel grappig als je er even over nadenkt

Mijn vader heeft een euribor hypotheek bij de Rabobank. Het is dat de opslag er nog bij zit anders kreeg hij geld toe.De Rabobank heeft al een paar keer gebeld of hij niet wou overstappen naar een andere hypotheek. Ook heeft de Rabobank geprobeerd het opslag percentage te verhogen maar heeft toen een rechtzaak verloren en moest het teveel geïnde bedrag terugbetalen.Robkazoe schreef op dinsdag 17 maart 2015 @ 11:02:

[...]

Het kan nog mooier. In Denemarken hanteren ze een flexibele hypotheekrente met een vaste opslag (iets van 0,5%). Daar staat de rente nu op -0,8% voor bepaalde looptijden. Daar krijgen mensen zelfs geld toe op de hypotheek. En dat gebeurde daadwerkelijk ook. Stond een stukje op IEX.nl van Marcel Tak. IEX is nu even down maar moet wel te vinden zijn. Was een paar dagen oud volgens mij.

[ Voor 9% gewijzigd door Ruben0s op 17-03-2015 11:30 ]

Hello Kitty !

Verwijderd

Hoe gaat dat werken met hypotheekrenteaftrek? Dat wordt dan een bijtellingRuben0s schreef op dinsdag 17 maart 2015 @ 11:17:

[...]

Mijn vader heeft een euribor hypotheek bij de Rabobank. Het is dat de opslag er nog bij zit anders kreeg hij geld toe.De Rabobank heeft al een paar keer gebeld of hij niet wou overstappen naar een andere hypotheek. Ook heeft de Rabobank geprobeerd het opslag percentage te verhogen maar heeft toen een rechtzaak verloren en moest het teveel geïnde bedrag terugbetalen.

toolkist schreef op vrijdag 24 februari 2023 @ 08:41: "Nah deze keer heb je gewoon gelijk. Geniet ervan, zo vaak zeg ik dat niet tegen je :+"

[ Voor 4% gewijzigd door Henk007 op 17-03-2015 17:35 ]

Dan zoek je een deposito welke je kan opheffen tegen een boete. Op die manier krijgt je "verlies" een maximum.Henk007 schreef op dinsdag 17 maart 2015 @ 17:33:

Stel dat die honderden miljarden van de ECB op een gegeven moment toch door het financiële systeem gaan klotsen en met spoed moeten worden opgedweild vanwege plotseling scherp stijgende inflatie, dan kan de rente opeens weer flink omhoog gaan. De kans daarop is erg klein, maar niet uitgesloten.

Om deze reden vanavond een rekening bij Knab geopend, het spaargeld gaat in ieder geval wel weg bij de Rabo. En misschien zijn ze me binnenkort wel helemaal kwijt als klant, even kijken hoe goed Knab bevalt.wildhagen schreef op dinsdag 17 maart 2015 @ 10:30:

Binnenkort mag je bij Rabobank (en de rest zal dan ook wel volgen...) misschien gaan betalen om te mogen sparen:

[...]

Bron: http://www.nu.nl/sparen/4...kost-binnenkort-geld.html

Bizar, maar wel grappig als je er even over nadenkt

[ Voor 17% gewijzigd door Emcee op 17-03-2015 21:26 ]

Emcee schreef op dinsdag 17 maart 2015 @ 21:17:

[...]

Om deze reden vanavond een rekening bij Knab geopend, het spaargeld gaat in ieder geval wel weg bij de Rabo. En misschien zijn ze me binnenkort wel helemaal kwijt als klant, even kijken hoe goed Knab bevalt.

De extra rente die ik bij Knab krijg vergoed iig de extra kosten die ik nu heb voor Knab plus (5 per maand nar 3 maanden, maar misschien ga ik terug naar Knab basis met alleen een spaarrek. Tenminste dat kon dacht ik vind het alleen even niet terug)

:strip_icc():strip_exif()/u/182248/its_my_turn.jpg?f=community)

Rockvee2 schreef op dinsdag 17 maart 2015 @ 23:12:

Als die torenhoge bonussen bij de grote banken eens met de helft omlaag gaat dan hoef de rente nog niet echt zo omlaag.

Ctrl+k

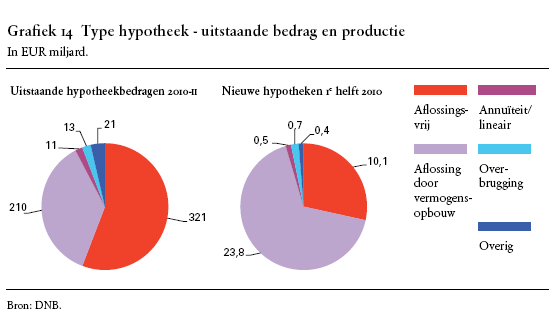

En wat denk je dat de hypotheken opleveren? Ik zou GRAAG mijn spaargeld willen kunnen uitlenen aan hypotheken. Dus zonder tussenkomt van een bank, met garantie van de overheid via het waarborgfonds! De bank loopt vrijwel geen risico op hypotheken, en toch vangen ze daar grofweg 2% provisie op. Aflossingsvrij is dat de volledige hoofdsom winst in 50 jaar. Let wel: nog afgezien van de factor ~30, want het geld dat de ontvanger op de rekening zet wordt gewoon opnieuw uitgeleend.Sibylle schreef op woensdag 18 maart 2015 @ 00:11:

Geld 'geleend' van klanten ongeveer €300 miljard (dit is dus bijvoorbeeld je spaargeld). Als ze de rente met 0.1% verhogen dan kost ze dat dus alleen al op dat geld: €300 miljoen!

[ Voor 8% gewijzigd door RemcoDelft op 18-03-2015 09:01 ]

Dus? Wat is het punt precies? Dat de rente laag wordt gehouden, en dat hogere rente simpelweg betekent dat de banken iets minder winst zouden maken?RemcoDelft schreef op woensdag 18 maart 2015 @ 09:00:

[...]

En wat denk je dat de hypotheken opleveren? Ik zou GRAAG mijn spaargeld willen kunnen uitlenen aan hypotheken. Dus zonder tussenkomt van een bank, met garantie van de overheid via het waarborgfonds! De bank loopt vrijwel geen risico op hypotheken, en toch vangen ze daar grofweg 2% provisie op. Aflossingsvrij is dat de volledige hoofdsom winst in 50 jaar. Let wel: nog afgezien van de factor ~30, want het geld dat de ontvanger op de rekening zet wordt gewoon opnieuw uitgeleend.

Ctrl+k

Off topic, daar ben ik het gedeeltelijk mee eens, maar op zich is het niet verkeerd dat burgers in een topic over sparen nadenken over de werking van het monetaire systeem. Dat wij daarop geen invloed hebben is niet waar, want we hebben gezamenlijk die verantwoordelijkheid neergelegd bij onafhankelijke centrale banken. Of dat systeem optimaal is, is een politieke vraag, die in een democratie gerust mag worden gesteld.Sibylle schreef op woensdag 18 maart 2015 @ 17:33:

[...]

Maar het gaat ontzetten offtopic, de rente is voor ons een gegeven waar we geen invloed op hebben.

[ Voor 99% gewijzigd door rr7r op 13-08-2023 20:35 ]

"met garantie van de overheid via het waarborgfonds!"rr7r schreef op woensdag 18 maart 2015 @ 21:54:

[...]

Geen risico? Met dalende huizenprijzen en hoge werkloosheid loop je als bank wel degelijk risico. Zeker wanneer de helft aflossingsvrij is en 1 op de 3 huizen onder water staan.

:strip_icc():strip_exif()/u/288927/SHODAN.jpg?f=community)

Spaarrekening bij Knab is gewoon gratis. Heb zelf mijn geld verspreid over Knab, LP en ING. Voorheen ook bij CBA, maar hun rente is al geruime tijd niet meer "interessant".Shodan schreef op zaterdag 21 maart 2015 @ 14:08:

Ik ben momenteel als rabo spaarder ook aan het rondkijken. Ik zie veel mensen bij knab kijken. Tot voor kort was dat dacht ik gratis, maar nu betaal je 5.- p/m.

Waarom dan niet bij leaseplan bank?

Dat is gratis EN je krijgt 1.6% ipv 1.5%... Het is wel variabele rente.

Verwijderd

Blablabla

Virussen? Scan ze hier!

Sinds 1 juli 2014 is deze al 1,6%. Inderdaad best stabiel te noemen.wildhagen schreef op zaterdag 21 maart 2015 @ 15:18:

En ja, die 1.6 procent is variabel, maar ik geloof dat-ie al een halfjaar lang op die 1.6 procent zit, dus dat is redelijk stabiel te noemen

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

:strip_icc():strip_exif()/u/277082/ND%2520Tweakers.jpg?f=community)

Als je het over de duivel hebt, per april verlaging naar 1,5%. Deposito's gaan per 8 april ook naar beneden....Bastien schreef op zaterdag 21 maart 2015 @ 15:21:

[...]

Sinds 1 juli 2014 is deze al 1,6%. Inderdaad best stabiel te noemen.

"Never underestimate the bandwidth of a station wagon full of tapes hurtling down the highway"

Blablabla

Virussen? Scan ze hier!

Dan haal ik mijn geld van de bank en stop ik het wel in een kluis. Als velen dat doen zal het de banken leren over de rug van degenen die hun bestaan rechtvaardigen woekerwinsten en bonussen te realiseren.wildhagen schreef op dinsdag 31 maart 2015 @ 09:36:

Ach ja, binnenkort mogen we toch gaan betalen om te mogen sparen vrees ik.

Ik ben een mens en dus onderdeel van het probleem.

Je privacy is voor het eerst geschonden bij de eerste echo. Daarna wordt het er de rest van je leven niet meer beter op.

:strip_icc():strip_exif()/u/345722/TOETTOET.jpg?f=community)

Ik betwijfel of dat gaat gebeuren.wildhagen schreef op dinsdag 31 maart 2015 @ 09:36:

Ach ja, binnenkort mogen we toch gaan betalen om te mogen sparen vrees ik.

toettoett

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/110238/rsz_lupo_whole.jpg?f=community)

/u/311669/catresized.PNG?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_icc():strip_exif()/u/32068/kanarie_klein.jpg?f=community)

:strip_icc():strip_exif()/u/5964/crop56503163e97a5.jpeg?f=community)

:strip_icc():strip_exif()/u/111713/crop5644f21e849e9_cropped.jpeg?f=community)

/u/63682/crop696e755203056_cropped.png?f=community)

{kind=link}