:strip_exif()/u/154471/crop5e09176a82484.gif?f=community)

Delidded 4770K 4.7GHz @ H220 || Gigabyte Z87X-UD4H || 16GB @ 2400MHz || Gigabyte GTX 760 || 2x128GB Samsung 830 @ RAID-0 & WD 3 TB || Iiyama XB2483HSU-B1 || Synology DS916+ 3x6TB + 120GB SSD Cache || Synology DS213+ 6TB backup

- revox862

- Registratie: September 2002

- Laatst online: 29-06 10:27

:strip_icc():strip_exif()/u/66178/revox_home_small.jpg?f=community)

Ah! Die heb ik dan weer niet gehad.SmiGueL schreef op vrijdag 18 januari 2019 @ 12:39:

[...]

Denk dat heel veel mensen uit NL die hebben gekregen, hij werd ook vrij snel opgevolgd door de volgende email:

[...]

- Robtimus

- Registratie: November 2002

- Laatst online: 29-06 19:46

me Robtimus no like you

:strip_icc():strip_exif()/u/71967/Grimlock.jpg?f=community)

Ik heb de email niet gekregen, maar na het ontvangen van de Duitse email ben ik naar de website gegaan, en daar stond dezelfde melding.

More than meets the eye

There is no I in TEAM... but there is ME

system specs

- Kanthana

- Registratie: December 2015

- Laatst online: 21-06 16:49

Mijn aanvraag bij Leaseplan heb ik kunnen versnellen door een whatsapp te sturen, ik kreeg gelijk een e-mail.

- FunkyTrip

- Registratie: November 2001

- Laatst online: 29-06 10:34

Funky vidi vici!

:strip_icc():strip_exif()/u/39828/melonhatcat8uy.jpg?f=community)

Yup, heb ik ook gekregenSmiGueL schreef op vrijdag 18 januari 2019 @ 12:39:

[...]

Denk dat heel veel mensen uit NL die hebben gekregen, hij werd ook vrij snel opgevolgd door de volgende email:

[...]

(ong. 75k aan spaargeld bij leaseplanbank gestald, waarvan 60k in jaarlijkse deposito met weinig rente

[ Voor 4% gewijzigd door FunkyTrip op 23-01-2019 17:23 ]

Dit dus.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

:strip_icc():strip_exif()/u/378857/crop5669cb53ef00d_cropped.jpeg?f=community)

Wat denken jullie, gaat de rente dit jaar nog stijgen of blijft sparen ons geld kosten?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Mario Draghi blijft nog tot 31 oktober 2019 geld printen. Het zal van de afkomst van z'n vervanger afhangen of Europa dieper in de Zuid-Europese inflatiespiraal wordt gezogen, of dat er een Duitser/Nederlander komt die liever een harde munt heeft.HereIsTom schreef op zondag 27 januari 2019 @ 16:39:

Wat denken jullie, gaat de rente dit jaar nog stijgen of blijft sparen ons geld kosten?

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

De inflatiespiraal van 1.72%?

Maar goed, de langer lopende depositos en hypotheekrentes zijn allemaal nog laag, dus banken verwachten iig niet een significante stijging van de rentestanden.

Maar goed, de langer lopende depositos en hypotheekrentes zijn allemaal nog laag, dus banken verwachten iig niet een significante stijging van de rentestanden.

- RemcoDelft

- Registratie: April 2002

- Laatst online: 11-05 19:37

Nee, niet het getalletje van het CBS, maar de 10+% prijsstijgingen van vrijwel alles die ik daadwerkelijk zie.Sissors schreef op zondag 27 januari 2019 @ 17:07:

De inflatiespiraal van 1.72%?

- ACM

- Registratie: Januari 2000

- Niet online

/u/1830/acm.png?f=community)

Dan koop je continu hele andere dingen dan de CBS in hun "mandje" heeft. Of suggereer je dat het CBS faalt door een verkeerd "mandje" of wellicht zelfs de boel doelbewust onjuist voorspiegelt?RemcoDelft schreef op zondag 27 januari 2019 @ 20:23:

Nee, niet het getalletje van het CBS, maar de 10+% prijsstijgingen van vrijwel alles die ik daadwerkelijk zie.

Het is nogal off-topic, maar ik zelf in ieder geval niet het idee dat "alles" 10% of meer duurder wordt. Er zijn uiteraard dingen die duurder worden, soms ook door niet-beinvloedbare omstandigheden zoals de lange droogte van afgelopen jaar waardoor allerlei oogsten een stuk slechter waren dan normaal. En zie je die prijsstijgingen daadwerkelijk gedurende een jaar?

Respect dat je er nog op in gaat. Maar dit is weer eentje ala anti-vaxxers: Aan de ene kant hebben we dit onderbouwde onderzoek, en aan de andere kant hebben we onderbuik gevoelens zonder onderbouwing. Welke te geloven? Daar kan je niet tegen discussieren. Als hij nou een alternatief onderzoek had, of zelf het serieus uit had geplozen, maar hier kan je niks mee.

:strip_icc():strip_exif()/u/998371/crop5a42b9ea2d000_cropped.jpeg?f=community)

Toevallig las ik laatst dit stukje:

https://www.forbes.com/si...ith-the-cpi/#2c2caaab200b

Inderdaad, een ander land, en ook niet prachtig onderbouwd, niet in het minst door de niet transparante wijze die de overheid gebruikt.

Toch heb ik niet het (onderbuik) idee dat het hier veel anders is.

https://www.forbes.com/si...ith-the-cpi/#2c2caaab200b

Inderdaad, een ander land, en ook niet prachtig onderbouwd, niet in het minst door de niet transparante wijze die de overheid gebruikt.

Toch heb ik niet het (onderbuik) idee dat het hier veel anders is.

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

-

[ Voor 99% gewijzigd door GioStyle op 15-12-2022 20:31 ]

- icecreamfarmer

- Registratie: Januari 2003

- Laatst online: 27-06 13:29

en het is

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

Dat laatste sowieso, veel overheidslasten worden niet in het mandje meegenomen. En juist die stijgen elk jaar harder dan de inflatie. Dat is vaak ook waar dat onderbuikgevoel vandaan komt want mensen merken gewoon dat ze niets extra's kunnen kopen maar toch niets overhouden aan het eind van de maand.ACM schreef op maandag 28 januari 2019 @ 08:28:

[...]

Dan koop je continu hele andere dingen dan de CBS in hun "mandje" heeft. Of suggereer je dat het CBS faalt door een verkeerd "mandje" of wellicht zelfs de boel doelbewust onjuist voorspiegelt?

Het is nogal off-topic, maar ik zelf in ieder geval niet het idee dat "alles" 10% of meer duurder wordt. Er zijn uiteraard dingen die duurder worden, soms ook door niet-beinvloedbare omstandigheden zoals de lange droogte van afgelopen jaar waardoor allerlei oogsten een stuk slechter waren dan normaal. En zie je die prijsstijgingen daadwerkelijk gedurende een jaar?

ik zie ik zie wat jij niet ziet

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Precies hier, volgens mij neemt het CBS veel van deze dingen niet mee in zijn berekeningen.GioStyle schreef op maandag 28 januari 2019 @ 09:58:

[...]

Alles is duurder geworden in 2019.

Bij mij: zorgverzekering +10%, energierekening +10%, autoverzekering +5%, boodschappen +3%, gemeentelijke belastingen +6%.. Moet ik nog even doorgaan?

Mijn salaris gaat met een lullige 1 komma nog iets procent omhoog.

Nee, het CBS zal wel gelijk hebben.

Deze maand heb ik 30 euro meer salaris, maar mijn uitgaven zijn met ongeveer 80 euro gestegen, dus kom ik 50 euro te kort!

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Verwijderd

@icecreamfarmer @HereIsTom Waarom denken jullie dat die posten niet worden meegenomen?

In het CBS inflatiemandje zitten onder meer:

OZB, rioolrechten, afvalstoffenheffing, MRB, geneesmiddelen, tandarts, gas, elektra, zorgverzekering, woningverzekering, autoverzekering, boodschappen.

Natuurlijk gaan sommige lasten meer omhoog dan het gemiddelde, net zoals sommige lasten minder snel stijgen of zelfs dalen. Deels heb je het zelf in de hand, zoals jaarlijks shoppen voor zorgverzekering, energieleverancier of autoverzekeraar.

Dat je zelf een paar flinke stijgers hebt is natuurlijk geen eerlijke afspiegeling van je maandtotaal, laat staan van alle uitgaven van alle nederlanders.

In het CBS inflatiemandje zitten onder meer:

OZB, rioolrechten, afvalstoffenheffing, MRB, geneesmiddelen, tandarts, gas, elektra, zorgverzekering, woningverzekering, autoverzekering, boodschappen.

Natuurlijk gaan sommige lasten meer omhoog dan het gemiddelde, net zoals sommige lasten minder snel stijgen of zelfs dalen. Deels heb je het zelf in de hand, zoals jaarlijks shoppen voor zorgverzekering, energieleverancier of autoverzekeraar.

Dat je zelf een paar flinke stijgers hebt is natuurlijk geen eerlijke afspiegeling van je maandtotaal, laat staan van alle uitgaven van alle nederlanders.

- icecreamfarmer

- Registratie: Januari 2003

- Laatst online: 27-06 13:29

en het is

Dat heb ik ooit meegekregen maar zie hier de lijst van wat er niet inzit:Verwijderd schreef op maandag 28 januari 2019 @ 15:16:

@icecreamfarmer @HereIsTom Waarom denken jullie dat die posten niet worden meegenomen?

In het CBS inflatiemandje zitten onder meer:

OZB, rioolrechten, afvalstoffenheffing, MRB, geneesmiddelen, tandarts, gas, elektra, zorgverzekering, woningverzekering, autoverzekering, boodschappen.

Natuurlijk gaan sommige lasten meer omhoog dan het gemiddelde, net zoals sommige lasten minder snel stijgen of zelfs dalen. Deels heb je het zelf in de hand, zoals jaarlijks shoppen voor zorgverzekering, energieleverancier of autoverzekeraar.

Dat je zelf een paar flinke stijgers hebt is natuurlijk geen eerlijke afspiegeling van je maandtotaal, laat staan van alle uitgaven van alle nederlanders.

-Sociale verzekeringspremies.

Deze wordt niet beschouwd als consumptie maar als aftrekpost op het inkomen

- Zorg die door sociale verzekering wordt vergoed.

Als de consument voor bepaalde voorzieningen een eigen bijdrage moet betalen, dan

telt deze bijdrage wel mee. Het eigen risico-bedrag in de zorgverzekering zit er weer

niet in.

Verhoging van het ER wordt niet meegerekend maar zijn wel daadwerkelijk hogere uitgaven (hetzij door verlies van kwaliteit van het product, hetzij dat je het daadwerkelijk op maakt).

Tevens was er nog een wegingsissue (mbt energie) al kan dat goed ondertussen opgelost zijn.

ik zie ik zie wat jij niet ziet

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Als ik 80 euro per maand meer kwijt ben aan vaste lasten, dan is dat voor mij een stijging van 10%Verwijderd schreef op maandag 28 januari 2019 @ 15:16:

@icecreamfarmer @HereIsTom Waarom denken jullie dat die posten niet worden meegenomen?

In het CBS inflatiemandje zitten onder meer:

OZB, rioolrechten, afvalstoffenheffing, MRB, geneesmiddelen, tandarts, gas, elektra, zorgverzekering, woningverzekering, autoverzekering, boodschappen.

Natuurlijk gaan sommige lasten meer omhoog dan het gemiddelde, net zoals sommige lasten minder snel stijgen of zelfs dalen. Deels heb je het zelf in de hand, zoals jaarlijks shoppen voor zorgverzekering, energieleverancier of autoverzekeraar.

Dat je zelf een paar flinke stijgers hebt is natuurlijk geen eerlijke afspiegeling van je maandtotaal, laat staan van alle uitgaven van alle nederlanders.

Dan kan het CPB zoveel zeggen als ze willen, maar het blijft voor mij 10%, dus dus flink meer dan 1,72%

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Verwijderd

1. CPI gaat niet alleen over vaste lasten, maar over het totaal. Gaan AL je uitgaven 10% omhoog? Boodschappen, brandstof, kleding, vakantie, meubels...HereIsTom schreef op maandag 28 januari 2019 @ 18:29:

[...]

Als ik 80 euro per maand meer kwijt ben aan vaste lasten, dan is dat voor mij een stijging van 10%

Dan kan het CPB zoveel zeggen als ze willen, maar het blijft voor mij 10%, dus dus flink meer dan 1,72%

2. CPI pretendeert niet 1 getal voor iedereen te zijn. Het is een gemiddelde, de een zit er boven en de ander er onder.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Al die dingen zijn ook duurder geworden, dus dat komt nog bij die 10%Verwijderd schreef op maandag 28 januari 2019 @ 19:04:

[...]

1. CPI gaat niet alleen over vaste lasten, maar over het totaal. Gaan AL je uitgaven 10% omhoog? Boodschappen, brandstof, kleding, vakantie, meubels...

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Ja!Sissors schreef op maandag 28 januari 2019 @ 19:27:

Zijn jouw totale uitgaven per maand dan €800?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Pieter van Ras

- Registratie: Oktober 2012

- Laatst online: 20-11-2024

Vrijwel onmogelijke vergelijking aangezien bv iedere zorgverzekering anders is, helemaal als je aanvullende verzekeringen mee gaat nemen. De enige eerlijke vergelijking is voor iedere basisverzekering de premie van 2018 en 2019 vergelijken. (simpel lijstje: Hierzo).Verwijderd schreef op maandag 28 januari 2019 @ 15:16:

@icecreamfarmer @HereIsTom Waarom denken jullie dat die posten niet worden meegenomen?

In het CBS inflatiemandje zitten onder meer:

OZB, rioolrechten, afvalstoffenheffing, MRB, geneesmiddelen, tandarts, gas, elektra, zorgverzekering, woningverzekering, autoverzekering, boodschappen.

Natuurlijk gaan sommige lasten meer omhoog dan het gemiddelde, net zoals sommige lasten minder snel stijgen of zelfs dalen. Deels heb je het zelf in de hand, zoals jaarlijks shoppen voor zorgverzekering, energieleverancier of autoverzekeraar.

Dat je zelf een paar flinke stijgers hebt is natuurlijk geen eerlijke afspiegeling van je maandtotaal, laat staan van alle uitgaven van alle nederlanders.

Als je voor hetzelfde bedrag een minder product krijgt kan je onmogelijk stellen dat er dan geen inflatie op dat product heeft plaatsgevonden 'want je betaald toch hetzelfde'. Zodra er voorwaarden/vergoedingen/eisen oid veranderen is de vergelijking niet meer eerlijk.

Als mijn telefoonabbo dit jaar hetzelfde bedrag per maand kost maar ik wel minder data/belminuten heb is dat ook geen eerlijke vergelijking.

Maximale zorgtoeslag stijgt trouwens zo'n 5%, dat heeft natuurlijk ook zo z'n redenen (wordt wel duidelijk waarom als je bovenstaande link bekijkt). Alleen heeft de werkenden man daar natuurlijk niets aan, want er zijn maar weinig werkenden wiens nettoloon 5% omhoog gaat..

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Sissors schreef op maandag 28 januari 2019 @ 19:27:

Zijn jouw totale uitgaven per maand dan €800?

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- ThinkPad

- Registratie: Juni 2005

- Laatst online: 09:22

:strip_icc():strip_exif()/u/146731/crop562615a0aa64c.jpeg?f=community)

quote: LeasePlanBankDe variabele spaarrente voor februari 2019 wordt 0,35% nominaal op jaarbasis. De spaarrente blijft daarmee gelijk aan de rente van januari 2019.

[ Voor 4% gewijzigd door ThinkPad op 31-01-2019 11:40 ]

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

*knip offtopic over inflatie/VRH* vervolgreacties zijn verwijderd

[ Voor 79% gewijzigd door Rukapul op 31-01-2019 22:07 ]

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Tribits

- Registratie: Augustus 2011

- Laatst online: 08:13

Onkruid vergaat niet

-nvm-

[ Voor 99% gewijzigd door Tribits op 31-01-2019 22:27 ]

Master of questionable victories and sheer glorious defeats

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Ik dacht dat dit topic over alles wat met sparen te maken heeft gaat, maar schijnbaar mag je hier alleen de rente die al jaren niks is vermelden!?

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

:strip_icc():strip_exif()/u/182248/its_my_turn.jpg?f=community)

Spaarrente, inflatie, VRH, bankkosten, risico assessments, depositorekeningen, garantstelling etc. zijn toch een integraal deel van de discussie hier?

Zo niet dan is het gewoon een opsomming van rente en wie wat wanneer overmaakt... spannend topic man.

Zo niet dan is het gewoon een opsomming van rente en wie wat wanneer overmaakt... spannend topic man.

Ctrl+k

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Precies heeft allemaal met sparen te maken, maar je mag er hier niet over praten!Sibylle schreef op vrijdag 1 februari 2019 @ 07:40:

Spaarrente, inflatie, VRH, bankkosten, risico assessments, depositorekeningen, garantstelling etc. zijn toch een integraal deel van de discussie hier?

Zo niet dan is het gewoon een opsomming van rente en wie wat wanneer overmaakt... spannend topic man.

Werken ze hier soms zelf bij een bank, net doen of sparen nog iets oplevert!

Nee dus, rente krijg je al jaren niet meer en met inflatie en VHR kost het je alleen maar geld!

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- wetsteyn

- Registratie: Februari 2012

- Laatst online: 21-03-2025

:strip_icc():strip_exif()/u/448174/image-11.jpg?f=community)

GrappigHereIsTom schreef op maandag 28 januari 2019 @ 19:58:

[...]

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

Zelf ben ik van 1500 p.m. naar 1300 p.m door hypotheek af te lossen maar sparen via Leaseplanbank doe ik nu al 3-4 jaar denk ik en bevalt prima.

[ Voor 11% gewijzigd door wetsteyn op 08-02-2019 16:38 ]

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Ja aanbiedingen bij de Lidl, maar met feest/verjaardagen zit ik er wel eens boven.wetsteyn schreef op vrijdag 8 februari 2019 @ 16:38:

[...]

Grappig, eet je voor zo weinig

Zelf ben ik van 1500 p.m. naar 1300 p.m door hypotheek af te lossen maar sparen via Leaseplanbank doe ik nu al 3-4 jaar denk ik en bevalt prima.

Depositoladder sparen doe ik ook, maar levert nu helaas niet veel meer op.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- ThinkPad

- Registratie: Juni 2005

- Laatst online: 09:22

Ik probeer te bepalen of een depositoladder nog de moeite waard is tegenwoordig, maar kom er niet helemaal uit.

LeasePlanBank hanteert de volgende rentes voor hun deposito's:

Als ik het goed begrijp zijn dit de rentes op jaarbasis en moet ik het terugrekenen naar de maandrente.

Het lijkt alleen alsof deposito minder gunstig uitvalt dan het op de spaarrekening te laten staan, á 0,35% huidige rentestand spaarrekening.

Stel ik pak €5000 en laat dat staan, dan kom ik op jaarbasis op €17,50 opgebouwde rente, met de volgende berekening: (5000 / 100) * 0,35 = €17,50

Voor de deposito's deel ik die 5k door vieren (ik wil het immers over vier deposito's verdelen) en heb dus €1250 per deposito. Ik reken de jaarrente van 3mnd deposito om naar een maandrente en doe dat x3 (mnd), voor de 6 / 9 / 12 maand hetzelfde verhaal. De opgebouwde rente van de deposito's samen, kom ik op €16,99.

Maak ik nou een denkfout, of klopt dit gewoon Ik zou verwachten dat een depositoladder gunstiger uit zou vallen dan het geld gewoon laten staan op de rekening? En volgens mij profiteer ik bij laten staan ook nog van rente-op-rente?

Ik zou verwachten dat een depositoladder gunstiger uit zou vallen dan het geld gewoon laten staan op de rekening? En volgens mij profiteer ik bij laten staan ook nog van rente-op-rente?

Iemand die hier wel eens aan heeft zitten rekenen?

LeasePlanBank hanteert de volgende rentes voor hun deposito's:

Als ik het goed begrijp zijn dit de rentes op jaarbasis en moet ik het terugrekenen naar de maandrente.

Het lijkt alleen alsof deposito minder gunstig uitvalt dan het op de spaarrekening te laten staan, á 0,35% huidige rentestand spaarrekening.

Stel ik pak €5000 en laat dat staan, dan kom ik op jaarbasis op €17,50 opgebouwde rente, met de volgende berekening: (5000 / 100) * 0,35 = €17,50

Voor de deposito's deel ik die 5k door vieren (ik wil het immers over vier deposito's verdelen) en heb dus €1250 per deposito. Ik reken de jaarrente van 3mnd deposito om naar een maandrente en doe dat x3 (mnd), voor de 6 / 9 / 12 maand hetzelfde verhaal. De opgebouwde rente van de deposito's samen, kom ik op €16,99.

Maak ik nou een denkfout, of klopt dit gewoon

Iemand die hier wel eens aan heeft zitten rekenen?

[ Voor 5% gewijzigd door ThinkPad op 24-02-2019 18:11 ]

Na 3 maanden is het de bedoeling dat je die van 3 maanden omzet naar een jaardeposito, idem als die van 6 en 9 maanden afloopt. En zo loopt er dan elke 3 maanden 1 af. De lagere rente is dus alleen even in de opstartfase, maar het jaarrendement reken je niet goed uit.ThinkPadd schreef op zondag 24 februari 2019 @ 18:03:

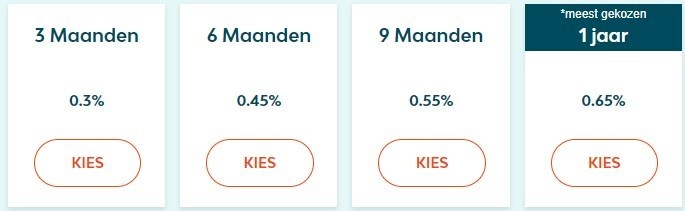

Ik probeer te bepalen of een depositoladder nog de moeite waard is tegenwoordig, maar kom er niet helemaal uit.

LeasePlanBank hanteert de volgende rentes voor hun deposito's:

[Afbeelding]

Als ik het goed begrijp zijn dit de rentes op jaarbasis en moet ik het terugrekenen naar de maandrente.

Het lijkt alleen alsof deposito minder gunstig uitvalt dan het op de spaarrekening te laten staan, á 0,35% huidige rentestand spaarrekening.

Stel ik pak €5000 en laat dat staan, dan kom ik op jaarbasis op €17,50 opgebouwde rente, met de volgende berekening: (5000 / 100) * 0,35 = €17,50

Voor de deposito's deel ik die 5k door vieren (ik wil het immers over vier deposito's verdelen) en heb dus €1250 per deposito. Ik reken de jaarrente van 3mnd deposito om naar een maandrente en doe dat x3 (mnd), voor de 6 / 9 / 12 maand hetzelfde verhaal. De opgebouwde rente van de deposito's samen, kom ik op €16,99.

Maak ik nou een denkfout, of klopt dit gewoon

Iemand die hier wel eens aan heeft zitten rekenen?

Je vergeet dan voor de 3 maanden deposito die je omzet naar een jaardeposito de inleg x 0,65 x 9/12 (want nog maar negen maanden dit jaar) voor je jaarrendement. En dat hetzelfde met de 6 maanden (dan x 6/12e) en 9 maanden (dan x 3/12e) deposito.

@ThinkPad korte termijn depositos zijn voor de bank niet interessant. Bij een deposito van drie maanden weten ze vrijwel zeker dat het geld na drie maanden weg is naar een andere bestemming. Dat terwijl mensen doorgaans normaal spaargeld langer laten staan.

Je moet dus echt langere tijd vast zetten om echt rendement te halen, voor zover je in deze tijd nog over rendement kan spreken

Je moet dus echt langere tijd vast zetten om echt rendement te halen, voor zover je in deze tijd nog over rendement kan spreken

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- ACM

- Registratie: Januari 2000

- Niet online

Je kan natuurlijk ook gewoon 3 maanden wachten met de volgende inleg. Het is nergens voor nodig om nu 0,05% rente minder te nemen alleen maar zodat je dan depositos gebruikthv08 schreef op zondag 24 februari 2019 @ 18:40:

Na 3 maanden is het de bedoeling dat je die van 3 maanden omzet naar een jaardeposito, idem als die van 6 en 9 maanden afloopt. En zo loopt er dan elke 3 maanden 1 af. De lagere rente is dus alleen even in de opstartfase, maar het jaarrendement reken je niet goed uit.

"omzetten" van 3 maanden naar 12 maanden kan toch niet, dus je moet over 3 maanden sowieso een nieuwe storting doen

Ik heb het zelf gedaan door domweg 6, 9, 12 en 24 maanden te kopen en in mijn agenda over 3 maanden (nouja, nu nog 1) ingesteld dat ik weer 12 maanden (en evt 24 maanden) moet kopen

- ACM

- Registratie: Januari 2000

- Niet online

Waarom zou je die rentes omrekenen naar een "maandrente"? Je krijgt ze allevijf in jaarrente formaat, dus kan je ze al prima met elkaar vergelijken.ThinkPadd schreef op zondag 24 februari 2019 @ 18:03:

Ik reken de jaarrente van 3mnd deposito om naar een maandrente en doe dat x3 (mnd), voor de 6 / 9 / 12 maand hetzelfde verhaal. De opgebouwde rente van de deposito's samen, kom ik op €16,99.

Effectief heb je met gelijke inleg in 3, 6, 9 en 12 maanden domweg het gemiddelde van de vier rentes als uiteindelijke rente. Dat zou dus (0,3+0,45+0,55+0,65)/4 = 0,4875 rente zijn. Er van uit gaande dat je steeds perfect overgaat in een nieuwe deposito met gelijke rente.

Als je die 3 maanden via de gewone spaarrente doet kom je zelfs op 0,5% rente uit. Dus dat zou je ruim 24-25 euro rente opleveren.

Los van bovenstaande rekenfout heb je ook de depositoladder anders in gedachten dan bedoeld, zoals @hv08 al aangaf. Uiteindelijk zou je dus op een gemiddelde rendement van bijna 0,65% moeten uitkomen.Maak ik nou een denkfout, of klopt dit gewoon

De rente die uitgekeerd wordt op de deposito's zou je ook weer in een deposito kunnen stoppen. Ook als je dat niet doet zal het rente geven bij Leaseplanbank, maar dan uiteraard de reguliere spaarrente.

Dus je krijgt sowieso rente op rente. En als je het handig timed zou je die rente steeds toe kunnen voegen aan een nieuw gekochte deposito, waardoor je er ook een relatief hoge rente op krijgt

- ThinkPad

- Registratie: Juni 2005

- Laatst online: 09:22

Bedankt voor de uitleg. Maar wat is in bovenstaande dan het rentepercentage? Het is mij nog steeds niet helemaal duidelijk hoe je dat nou moet berekenenACM schreef op zondag 24 februari 2019 @ 19:29:

[...]

Ik heb het zelf gedaan door domweg 6, 9, 12 en 24 maanden te kopen en in mijn agenda over 3 maanden (nouja, nu nog 1) ingesteld dat ik weer 12 maanden (en evt 24 maanden) moet kopen

- ACM

- Registratie: Januari 2000

- Niet online

Er zijn meerdere soorten manieren om naar rente te kijken en het is me aan de hand van jouw reacties niet duidelijk wat jij verwacht bij de term "rentepercentage".ThinkPadd schreef op zondag 24 februari 2019 @ 20:32:

Maar wat is in bovenstaande dan het rentepercentage? Het is mij nog steeds niet helemaal duidelijk hoe je dat nou moet berekenen

Dus wat wil je bereiken met dat percentage?

De simpelste manier is om te kijken wat je "nu" aan jaarrente krijgt. Daarbij negeer je dan dat die rente in werkelijkheid afhangt van hoe lang je het geld vast zou zetten. Dat is namelijk helemaal niet relevant voor deze berekening en als je dat steeds in je achterhoofd houdt, dan zit je jezelf enorm in de weg

Die jaarrente is domweg een gewogen gemiddelde (op basis van je inleg) per depositodeel met de rentes op jaarbasis; wat Leaseplanbank op de website heeft staan. Als de inleg gelijk is per deel - zoals in jouw voorbeeld - dan wordt het zelfs domweg een gemidelde van de rentes.

Daarnaast kan je proberen om het daadwerkelijke rendement uit te rekenen als je inderdaad na iedere 3 maanden een deel omzet naar een hogere rente.

Dat is een uitbreiding op bovenstaande: voor iedere periode dat de rente anders is reken je dan de "jaarrente" uit. En om het daadwerkelijke jaarrendement te bepalen moet je al die losse stukjes weer als gewogen gemiddelde nemen.

Nog beter is om het per leningdeel los uit te rekenen, zodat je ook de renteopbrengst na 3/6/9 maanden kan meenemen en dat mee kan nemen in de inleg voor de vervolgstap... Maar je kan ook accepteren dat dat met deze percentages allemaal niet zo spannend is en je zo wat werk besparen

Het is sowieso nog de vraag in hoeverre die doorrekening echt nodig is, want het kost je wel wat moeite om helemaal perfect te krijgen. Je weet al wat de eerste drie maanden aan rente geeft (0,5%) en dat loopt elke drie maanden op tot je uiteindelijk uitkomt op 0,65% op jaarbasis.

Dus als je wilt weten wat het op den duur doet ivt de reguliere spaarrekening is het antwoord: 0,35% vs in de beginfase 0,5% dat oploopt in stappen van 3 maanden naar 0,65%

Ohja, en in mijn eigen geval is de totaalsom niet vanaf het begin gelijk, dus dan wordt het weer een iets ander verhaal

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Een depositoladder kan op verschillende manieren. Als je het in vieren wil delen (per kwartaal) wilt vast zetten, dan neem je bijv. 6-9-12-12 mnd.ThinkPadd schreef op zondag 24 februari 2019 @ 18:03:

Ik probeer te bepalen of een depositoladder nog de moeite waard is tegenwoordig, maar kom er niet helemaal uit.

LeasePlanBank hanteert de volgende rentes voor hun deposito's:

[Afbeelding]

Als ik het goed begrijp zijn dit de rentes op jaarbasis en moet ik het terugrekenen naar de maandrente.

Het lijkt alleen alsof deposito minder gunstig uitvalt dan het op de spaarrekening te laten staan, á 0,35% huidige rentestand spaarrekening.

Stel ik pak €5000 en laat dat staan, dan kom ik op jaarbasis op €17,50 opgebouwde rente, met de volgende berekening: (5000 / 100) * 0,35 = €17,50

Voor de deposito's deel ik die 5k door vieren (ik wil het immers over vier deposito's verdelen) en heb dus €1250 per deposito. Ik reken de jaarrente van 3mnd deposito om naar een maandrente en doe dat x3 (mnd), voor de 6 / 9 / 12 maand hetzelfde verhaal. De opgebouwde rente van de deposito's samen, kom ik op €16,99.

Maak ik nou een denkfout, of klopt dit gewoon

Iemand die hier wel eens aan heeft zitten rekenen?

De laatste 12 zet je dus over 3 maanden vast.

Weer 3 maanden later komt die 6 mnd vrij en zet je weer voor 12 mnd vast enz.

Over 9 mnd staat er dan 4x 12 mnd vast.

Het eerste jaar kun je dan ongeveer 0,5% rekenen als je het het dan na ieder kwartaal weer voor 12 mnd vast zet, het tweede jaar heb je dan 0,65%

Misschien stijgt de rente over een jaar en dan kun je dus ieder kwartaal het weer voor een hogere rente vastzetten.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- revox862

- Registratie: September 2002

- Laatst online: 29-06 10:27

Interessant.

Hoe ga je om met "nieuwe" spaargeld in dit verhaal? Is dat een nieuwe deposito of voeg je dat toe aan de eerst volgende die verloopt?

Hoe ga je om met "nieuwe" spaargeld in dit verhaal? Is dat een nieuwe deposito of voeg je dat toe aan de eerst volgende die verloopt?

- ACM

- Registratie: Januari 2000

- Niet online

Dat kan je uiteraard zelf kiezen. Ik kan me zo voorstellen dat dat afhangt van hoeveel administratie je zelf wilt hebben en of je rente wilt maximeren of ook nog wat eenvoud erbij wilt houden. Op zich geldt dezelfde vraag ook voor uitgekeerde rente aan het eind van de deposito. Als je aan het eind van de rit 1006,5 uitgekeerd krijgt voor je 1000 euro inleg, doe je daarna 1006,5 of weer 1000revox862 schreef op maandag 25 februari 2019 @ 11:36:

Interessant.

Hoe ga je om met "nieuwe" spaargeld in dit verhaal? Is dat een nieuwe deposito of voeg je dat toe aan de eerst volgende die verloopt?

Maar dat is allemaal naar eigen smaak in te richten (en zal deels van je bank afhangen), je moet het tenslotte zelf allemaal ook daadwerkelijk uitvoeren

- Henk007

- Registratie: December 2003

- Laatst online: 06-04-2025

:strip_icc():strip_exif()/u/99521/Triviumsmall2.jpg?f=community)

Daarnaast lijkt mij de basisvraag hoe lang je welk bedrag kan missen. Hoeveel van je spaargeld verwacht je met enige waarschijnlijkheid de komende 3, 6, 9, 12, 24, etc maanden niet nodig te te hebben? En bovendien, zeker voor de langere looptijden, wat is je verwachting dat de rente in de toekomst gaat stijgen ?

Omdat niemand dat zeker weet houd je een veilige buffer aan die je buiten de depositoladder op een normale spaarrekening zet.

En het heeft eigenlijk alleen maar zin als je het leuk vindt om hiermee actief bezig te zijn voor een paar tientjes extra rente per jaar (uitgaande van spaarbedrag ~ <€100.000)

Omdat niemand dat zeker weet houd je een veilige buffer aan die je buiten de depositoladder op een normale spaarrekening zet.

En het heeft eigenlijk alleen maar zin als je het leuk vindt om hiermee actief bezig te zijn voor een paar tientjes extra rente per jaar (uitgaande van spaarbedrag ~ <€100.000)

[ Voor 54% gewijzigd door Henk007 op 25-02-2019 12:21 ]

- DrivinUCrazy

- Registratie: Oktober 2004

- Laatst online: 09:18

Vechte, valle en opstoan

:strip_exif()/u/126123/crop61898e675bcdc.gif?f=community)

Maar vaak kun je dit bedrag dan alsnog opnemen, alleen ontvang je dan die hogere rente niet. Bij Moneyou is dit bijvoorbeeld zo. Splits je deposito dan ook in delen op, zodat je niet de hele deposito vervroegd hoeft op te nemen.

Moneyou heeft dan een ander nadeel: in het overzicht van je deposito's zie je niet bij welke rekening dit hoort. Ik gebruik hiervoor dezelfde eindcijfers in het bedrag. Wil ik 1000 euro in een deposito zetten, dan wordt dit bijvoorbeeld 1021 euro voor de rekening die eindigt op 21.

Moneyou heeft dan een ander nadeel: in het overzicht van je deposito's zie je niet bij welke rekening dit hoort. Ik gebruik hiervoor dezelfde eindcijfers in het bedrag. Wil ik 1000 euro in een deposito zetten, dan wordt dit bijvoorbeeld 1021 euro voor de rekening die eindigt op 21.

't Is een kwestie van geduld, rustig wachten op de dag, dat heel Holland Limburgs lult.

- ThinkPad

- Registratie: Juni 2005

- Laatst online: 09:22

Jammer, LeasePlanBank verlaagt de spaarrente.

De variabele spaarrente voor april 2019 wijzigt van 0,35% naar 0,25% nominaal op jaarbasis.

/u/131193/crop66e7fcc70d688_cropped.png?f=community)

Het einde van een tijdperk!ThinkPadd schreef op zondag 31 maart 2019 @ 10:08:

Jammer, LeasePlanBank verlaagt de spaarrente.

[...]

Home Assistant |🔋Marstek Venus E V3.0 | ☀️ 2900 Wp | 🚗 Tesla Model 3 RWD 2024 - FSD(S)

- mark de man

- Registratie: November 2005

- Laatst online: 24-06 03:11

Wij zullen doorgaan...

Dan sluit ik nog snel een deposito voor drie maanden met 0.3% rente af, voordat ze die ook gaan verlagen.

:strip_icc():strip_exif()/u/182/crop66d4984812e9a_cropped.jpg?f=community)

Vond het verschil met de rest al groot worden en begon te denken aan overstappen

(jaar terug voor Argenta gekozen en die was onlangs naar 0,2% gezakt)

(jaar terug voor Argenta gekozen en die was onlangs naar 0,2% gezakt)

- ACM

- Registratie: Januari 2000

- Niet online

Wat bedoel je daarmee? Leaseplanbank heeft vanaf het moment dat ze bekend werden hoge of zelfs de hoogste rente gehad. Zelfs met deze daling is dat nog steeds zo

Het tijdperk waarbij we ruim meer dan 1 procent rente kregen is helaas al veel langer achter ons; zo te zien liep dat ergens eind 2015 / begin 2016 af.

/u/147561/vaag2.JPG?f=community)

Ik denk dat hij bedoelt dat LPB de rente erg lang stabiel heeft weten te houden op 0,35%. Zo lees ik het in elk geval.ACM schreef op zondag 31 maart 2019 @ 16:59:

[...]

Wat bedoel je daarmee? Leaseplanbank heeft vanaf het moment dat ze bekend werden hoge of zelfs de hoogste rente gehad. Zelfs met deze daling is dat nog steeds zo

Het tijdperk waarbij we ruim meer dan 1 procent rente kregen is helaas al veel langer achter ons; zo te zien liep dat ergens eind 2015 / begin 2016 af.

- i7x

- Registratie: Maart 2009

- Laatst online: 25-06 16:01

Emoji fan 👽🦑🦋🍓

:strip_exif()/u/295799/cryava.gif?f=community)

Goeie dag iedereen, dit topic is nieuw voor mij, maar ik heb een vraag. Ik heb een Amerikaanse spaarrekening met 2.25% rente per jaar, en een Nederlandse spaarrekening (ING) met zo ongeveer geen rente (ik gebruik het enkel omdat ik het handig vind potjes te maken, niet zozeer voor de rente)... In dit topic lees ik over Leaseplanbank die enkele tienden procenten rente aanbied, maar nu is mijn vraag, waarom zouden wij gebonden zijn aan Nederlandse banken? Het Amerikaanse account wil ik niet te veel gebruiken ivm koersrisico, maar ik zat te denken; is het niet zo dat andere EU banken wellicht veel betere rentes aanbieden dan de belachelijke rente van de ING of de relatief nog wel ok rente van Leaseplanbank? Wat belet ons van het openen van, bijvoorbeeld, een account in Frankrijk (ik noem maar iets hoor, geen idee of hun rente een beetje ok is, maar ze hebben iig de Euro)?

Ik weet nog dat men vroeger stiekem rekeningen in Luxemburg of Switzerland opende om de VRH te ontwijken. Nu hoeft dat in mijn voorbeeld natuurlijk helemaal niet stiekem te gebeuren (en dat werkt geloof ik niet eens meer), maar als men daar hogere rentes aanbied, waarom zouden we ons dan laten limiteren tot banken die in Nederland opereren?

Ik weet nog dat men vroeger stiekem rekeningen in Luxemburg of Switzerland opende om de VRH te ontwijken. Nu hoeft dat in mijn voorbeeld natuurlijk helemaal niet stiekem te gebeuren (en dat werkt geloof ik niet eens meer), maar als men daar hogere rentes aanbied, waarom zouden we ons dan laten limiteren tot banken die in Nederland opereren?

[ Voor 16% gewijzigd door i7x op 01-04-2019 20:40 ]

- g0tanks

- Registratie: Oktober 2008

- Laatst online: 05:52

Moderator CSA

/u/276077/cerberus.png?f=community)

Dat zijn wij niet.i7x schreef op maandag 1 april 2019 @ 20:35:

waarom zouden wij gebonden zijn aan Nederlandse banken?

Google maar op 'sparen in het buitenland' of iets dergelijks om ervaringen van anderen te lezen.

Ultrawide gaming setup: AMD Ryzen 7 2700X | NVIDIA GeForce RTX 2080 | Dell Alienware AW3418DW

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

@i7x Rentes voor spaarrekeningen in de EU zijn voor zover ik weet vergelijkbaar met die van NL. Op deposito's kun je misschien wat meer krijgen. Zie bijv: https://hoogstespaarrente.eu/

Ik zet zelf mijn geld liever niet 5 jaar lang vast bij een Banco BNI of een Privatbanka, ook al vallen ze onder het DGS.

EDIT: op de website die ik net linkte staat zelfs:

Ik zet zelf mijn geld liever niet 5 jaar lang vast bij een Banco BNI of een Privatbanka, ook al vallen ze onder het DGS.

EDIT: op de website die ik net linkte staat zelfs:

Het is momenteel niet mogelijk een normale spaarrekening te openen in een ander EU land. Dit komt omdat u dan een verblijfadres nodig hebt in het betreffende land en een burgerservice nummer. Bij een deposito is het vaak wel mogelijk om een spaarrekening te openen in het buitenland. De spaarrekeningen die wij hebben geselecteerd zijn veilig en kunnen eenvoudig online geopend worden.

[ Voor 42% gewijzigd door Longcat op 01-04-2019 20:53 ]

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Sparen in de VS is inderdaad veel aantrekkelijker dan in Nederland/EU, daartegenover staat dat de rentes over leningen ook substantieel hoger liggen (voor een hypotheek zit je al snel >4%).

Ally heeft vrij goede percentages, afhankelijk van wat je wilt: https://www.ally.com/bank/savings-account-rates/

Ik ben zelf ook aan het dubben of ik mijn geld in Nederland overmaak naar een US account, het valuta risico ligt op dit moment juist andersom zou ik zeggen. De EUR is niet meer zo sterk als voorheen, en de dollar doet het redelijk goed. Het blijft een risico, maar de vraag is of dat risico 2% jaarlijkse rente waard is of niet.

Ally heeft vrij goede percentages, afhankelijk van wat je wilt: https://www.ally.com/bank/savings-account-rates/

Ik ben zelf ook aan het dubben of ik mijn geld in Nederland overmaak naar een US account, het valuta risico ligt op dit moment juist andersom zou ik zeggen. De EUR is niet meer zo sterk als voorheen, en de dollar doet het redelijk goed. Het blijft een risico, maar de vraag is of dat risico 2% jaarlijkse rente waard is of niet.

Ctrl+k

Beleggen in valuta is ook een optie, ik zou het dan alleen geen sparen meer noemen. Immers heeft 2% rente tegenover een valuta risico van enkele tientallen procenten weinig meer met sparen te maken.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Een USD spaarrekening is niet hetzelfde als beleggen in valuta, bovendien werkt het beiden kanten op, zeker met de EU instabiliteit op dit moment gaat de EUR-USD koers niet per definitie omhoog (zelfs flink gezakt afgelopen 12 maanden). Al je geld in EUR houden is juist meer risico dan een deel in USD.Tsurany schreef op maandag 1 april 2019 @ 22:21:

Beleggen in valuta is ook een optie, ik zou het dan alleen geen sparen meer noemen. Immers heeft 2% rente tegenover een valuta risico van enkele tientallen procenten weinig meer met sparen te maken.

In hoeverre je blootgesteld bent aan dat risico hangt van je persoonlijke situatie af, of je USD en EUR kunt uitgeven zonder het in elkaar om te zetten. Als je financieel zowel in US and EU actief bent dan kun je een hoop afdekken.

Ctrl+k

@Sibylle hoe wil je het dan noemen als het niet beleggen in valuta is? Met sparen heeft het echt niks te maken.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Sparen, omdat het alles met sparen te maken heeft.Tsurany schreef op maandag 1 april 2019 @ 22:41:

@Sibylle hoe wil je het dan noemen als het niet beleggen in valuta is? Met sparen heeft het echt niks te maken.

Wat snap je er niet aan?

Ctrl+k

- ACM

- Registratie: Januari 2000

- Niet online

Als je inspeelt op een waardestijging van de USD in verhouding tot EUR, door het op een USD-spaarrekening te zetten, dan is het effectief valutabeleggen.Sibylle schreef op maandag 1 april 2019 @ 22:36:

Een USD spaarrekening is niet hetzelfde als beleggen in valuta, bovendien werkt het beiden kanten op, zeker met de EU instabiliteit op dit moment gaat de EUR-USD koers niet per definitie omhoog (zelfs flink gezakt afgelopen 12 maanden). Al je geld in EUR houden is juist meer risico dan een deel in USD.

Dat je dan ook nog rente over die dollars krijgt is dan vooral mooi meegenomen en maakt het wellicht wat veiliger dan op de beurs (bijna) direct beleggen in valuta. Dan dek je in dit geval een koersverlies tot 2% met die rente.

Als je toch al USD en EUR beide aan wilt houden zal het wellicht iets andere risico's geven, maar het blijft uiteindelijk een vorm van valutabeleggen als je EUR omzet in USD omdat je verwacht dat de USD relatief meer waard wordtIn hoeverre je blootgesteld bent aan dat risico hangt van je persoonlijke situatie af, of je USD en EUR kunt uitgeven zonder het in elkaar om te zetten. Als je financieel zowel in US and EU actief bent dan kun je een hoop afdekken.

[ Voor 10% gewijzigd door ACM op 01-04-2019 22:46 ]

Kijk eens naar de wisselkoers van de afgelopen vijf jaar. Winst of verlies zal voornamelijk door de wisselkoers bepaald worden, niet door de 2% rente.Sibylle schreef op maandag 1 april 2019 @ 22:43:

[...]

Sparen, omdat het alles met sparen te maken heeft.

Wat snap je er niet aan?

Vergeet trouwens niet dat het rendement ook in dollars is, die is dus ook onderhevig aan de wisselkoers.

[ Voor 13% gewijzigd door Tsurany op 01-04-2019 22:48 ]

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- JohanNL

- Registratie: September 2013

- Laatst online: 29-06 17:28

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

Sibylle schreef op maandag 1 april 2019 @ 21:06:

Sparen in de VS is inderdaad veel aantrekkelijker dan in Nederland/EU, daartegenover staat dat de rentes over leningen ook substantieel hoger liggen (voor een hypotheek zit je al snel >4%).

Ally heeft vrij goede percentages, afhankelijk van wat je wilt: https://www.ally.com/bank/savings-account-rates/

Ik ben zelf ook aan het dubben of ik mijn geld in Nederland overmaak naar een US account, het valuta risico ligt op dit moment juist andersom zou ik zeggen. De EUR is niet meer zo sterk als voorheen, en de dollar doet het redelijk goed. Het blijft een risico, maar de vraag is of dat risico 2% jaarlijkse rente waard is of niet.

Als je uiteindelijk weer terug wilt gaan naar EUR en je dat dus als je primaire valuta ziet is het zoals @Tsurany zegt meer beleggen dan sparen.Sibylle schreef op maandag 1 april 2019 @ 22:36:

[...]

Een USD spaarrekening is niet hetzelfde als beleggen in valuta, bovendien werkt het beiden kanten op, zeker met de EU instabiliteit op dit moment gaat de EUR-USD koers niet per definitie omhoog (zelfs flink gezakt afgelopen 12 maanden). Al je geld in EUR houden is juist meer risico dan een deel in USD.

In hoeverre je blootgesteld bent aan dat risico hangt van je persoonlijke situatie af, of je USD en EUR kunt uitgeven zonder het in elkaar om te zetten. Als je financieel zowel in US and EU actief bent dan kun je een hoop afdekken.

Dat het wellicht minder risicovol is om over meerdere valuta's te beschikken maakt het niet anders, in sommige gevallen en volgens sommige theorieën is investeren in aandelen ook '' veiliger '' dan alles in cash te hebben.

Maar als je echt geïnteresseerd bent in sparen in USD zou ik ook eens kijken naar https://www.garantibank.nl/klantenservice/rentestanden

Voordeel is dat op deze bank het garantiedepositostelsel van toepassing is.

Overigens als het je vooral om het rente percentage gaat is het ook mogelijk om te '' sparen '' in turkse lira, je kunt 20%+ rente krijgen.

In vino veritas, in aqua sanitas

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Alleen als je dat doet omdat je verwacht dat het meer waard wordt, maar dat hoeft niet het geval te zijn. Als je zowel USD als EUR aanhoudt dan verandert je risicoprofiel dramatisch.ACM schreef op maandag 1 april 2019 @ 22:44:

[...]

Als je toch al USD en EUR beide aan wilt houden zal het wellicht iets andere risico's geven, maar het blijft uiteindelijk een vorm van valutabeleggen als je EUR omzet in USD omdat je verwacht dat de USD relatief meer waard wordt

Je gaat er vanuit dat je gebonden bent aan het omzetten USD - EUR, en niet andersom EUR - USD. Waarom zou dat zo zijn?Tsurany schreef op maandag 1 april 2019 @ 22:47:

[...]

Kijk eens naar de wisselkoers van de afgelopen vijf jaar. Winst of verlies zal voornamelijk door de wisselkoers bepaald worden, niet door de 2% rente.

Vergeet trouwens niet dat het rendement ook in dollars is, die is dus ook onderhevig aan de wisselkoers.

Als je zowel EUR als USD spaargeld hebt, dan kun je alsnog je € in Europa uitgeven en je $ in de VS. Bijvoorbeeld als je vastgoed of beleggingen koopt in de toekomst, als je emigreert, als je op vakanties gaat, als familie emigreert of op vakantie gaat etc.

De EUR-USD koers heeft nog altijd invloed op je totale vermogen, maar een verdelingen maken over EUR-USD is niet per se beleggen in valuta...

Bijvoorbeeld:

Je hebt een eerste spaarrekening van €75K in Nederland tegen 0.05%.

Je hebt een tweede spaarrekening van $75K in de VS tegen 2.75%.

Afhankelijk van je toekomstplannen en je risico-profiel kun je dat herverdelen om profijt te hebben van de hogere spaarrente in de VS zonder dat je met valuta-beleggen bezig bent.

Ctrl+k

Onjuist.Sibylle schreef op maandag 1 april 2019 @ 23:01:

Je gaat er vanuit dat je gebonden bent aan het omzetten USD - EUR, en niet andersom EUR - USD. Waarom zou dat zo zijn?

Dat heeft enkel een positieve uitkomst als de koers van de dollar stijgt of gelijk blijft. Bij een dalende koers is het volstrekt zinloos om dollars te hebben. Immers aanschaffen op het moment dat je ze nodig hebt zal dan tegen een veel voordeligere koers kunnen.Als je zowel EUR als USD spaargeld hebt, dan kun je alsnog je € in Europa uitgeven en je $ in de VS. Bijvoorbeeld als je vastgoed of beleggingen koopt in de toekomst, als je emigreert, als je op vakanties gaat, als familie emigreert of op vakantie gaat etc.

Dit is bovendien gewoon zinspelen op een stijgende dollar en dus valuta beleggen.

Je kan het omzetten van valuta's niet los zien van mogelijke koersschommelingen. Het blijft speculeren op de koers.De EUR-USD koers heeft nog altijd invloed op je totale vermogen, maar een verdelingen maken over EUR-USD is niet per se beleggen in valuta...

Bijvoorbeeld:

Je hebt een eerste spaarrekening van €75K in Nederland tegen 0.05%.

Je hebt een tweede spaarrekening van $75K in de VS tegen 2.75%.

Afhankelijk van je toekomstplannen en je risico-profiel kun je dat herverdelen om profijt te hebben van de hogere spaarrente in de VS zonder dat je met valuta-beleggen bezig bent.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Je zou EUR/USD kunnen hedgen. De vraag is dan wel hoeveel rendement er over blijft.

Hier stond een link voor een Goldcard 1 jaar gratis + 20.000 punten.

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Alleen als je gebonden bent aan het omzetten USD - EUR, en niet andersom.Tsurany schreef op maandag 1 april 2019 @ 23:13:

[...]

Onjuist.

[...]

Dat heeft enkel een positieve uitkomst als de koers van de dollar stijgt of gelijk blijft. Bij een dalende koers is het volstrekt zinloos om dollars te hebben. Immers aanschaffen op het moment dat je ze nodig hebt zal dan tegen een veel voordeligere koers kunnen.

Dit is bovendien gewoon zinspelen op een stijgende dollar en dus valuta beleggen.

[...]

Je kan het omzetten van valuta's niet los zien van mogelijke koersschommelingen. Het blijft speculeren op de koers.

Met jouw logica is het ook speculeren op de EUR-USD koers als je geen USD aankoopt terwijl je nu al weet dat je over XX jaar uitgaven in USD hebt.

Ctrl+k

Dat is inderdaad ook speculeren.Sibylle schreef op maandag 1 april 2019 @ 23:22:

[...]

Alleen als je gebonden bent aan het omzetten USD - EUR, en niet andersom.

Met jouw logica is het ook speculeren op de EUR-USD koers als je geen USD aankoopt terwijl je nu al weet dat je over XX jaar uitgaven in USD hebt.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

J

Maar als je je geld bij een buitenlandse bank stalt en er gebeurt wat dan komen eerst de klanten uit dat land zelf aan de beurt en dan pas buitenlandse klanten als er nog iets te verdelen valt.

Omdat je dan een groter risico loopt! In Nederland val je onder het Nederlandse depositogarantiestelsel, in een ander land val je onder het depositogarantiestelsel van dat land, buiten Europa hebben ze vaak geen garantiestelsel.i7x schreef op maandag 1 april 2019 @ 20:35:

Goeie dag iedereen, dit topic is nieuw voor mij, maar ik heb een vraag. Ik heb een Amerikaanse spaarrekening met 2.25% rente per jaar, en een Nederlandse spaarrekening (ING) met zo ongeveer geen rente (ik gebruik het enkel omdat ik het handig vind potjes te maken, niet zozeer voor de rente)... In dit topic lees ik over Leaseplanbank die enkele tienden procenten rente aanbied, maar nu is mijn vraag, waarom zouden wij gebonden zijn aan Nederlandse banken? Het Amerikaanse account wil ik niet te veel gebruiken ivm koersrisico, maar ik zat te denken; is het niet zo dat andere EU banken wellicht veel betere rentes aanbieden dan de belachelijke rente van de ING of de relatief nog wel ok rente van Leaseplanbank? Wat belet ons van het openen van, bijvoorbeeld, een account in Frankrijk (ik noem maar iets hoor, geen idee of hun rente een beetje ok is, maar ze hebben iig de Euro)?

Ik weet nog dat men vroeger stiekem rekeningen in Luxemburg of Switzerland opende om de VRH te ontwijken. Nu hoeft dat in mijn voorbeeld natuurlijk helemaal niet stiekem te gebeuren (en dat werkt geloof ik niet eens meer), maar als men daar hogere rentes aanbied, waarom zouden we ons dan laten limiteren tot banken die in Nederland opereren?

Maar als je je geld bij een buitenlandse bank stalt en er gebeurt wat dan komen eerst de klanten uit dat land zelf aan de beurt en dan pas buitenlandse klanten als er nog iets te verdelen valt.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- g0tanks

- Registratie: Oktober 2008

- Laatst online: 05:52

Moderator CSA

In de EU zijn depositogarantiestelsels toch geharmoniseerd volgens de Europese regelgeving? Je schetst nu het beeld dat buitenlandse depositogarantiestelsels risicovoller zijn dan die van Nederland, maar ik vraag me af in hoeverre dat terecht is.HereIsTom schreef op maandag 1 april 2019 @ 23:37:

J

[...]

Omdat je dan een groter risico loopt! In Nederland val je onder het Nederlandse depositogarantiestelsel, in een ander land val je onder het depositogarantiestelsel van dat land, buiten Europa hebben ze vaak geen garantiestelsel.

Maar als je je geld bij een buitenlandse bank stalt en er gebeurt wat dan komen eerst de klanten uit dat land zelf aan de beurt en dan pas buitenlandse klanten als er nog iets te verdelen valt.

Ultrawide gaming setup: AMD Ryzen 7 2700X | NVIDIA GeForce RTX 2080 | Dell Alienware AW3418DW

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

En dat geloof jij bij een flinke crisis? Kijk wat er bij Icesave is gebeurt!g0tanks schreef op dinsdag 2 april 2019 @ 00:02:

[...]

In de EU zijn depositogarantiestelsels toch geharmoniseerd volgens de Europese regelgeving? Je schetst nu het beeld dat buitenlandse depositogarantiestelsels risicovoller zijn dan die van Nederland, maar ik vraag me af in hoeverre dat terecht is.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

Ja, die viel dus ook deels onder het Nederlandse stelselHereIsTom schreef op dinsdag 2 april 2019 @ 00:04:

[...]

En dat geloof jij bij een flinke crisis? Kijk wat er bij Icesave is gebeurt!

Landsbanki viel voor de eerste € 20.887 onder het IJslandse depositogarantiestelsel. Landsbanki nam bovendien aanvullend deel aan het Nederlandse depositogarantiestelsel, dat het verschil vergoedt tussen wat het Nederlandse stelsel zou vergoeden als het volledig van toepassing zou zijn, en wat het IJslandse depositogarantiestelsel behoort te vergoeden.

https://nl.wikipedia.org/...e#Depositogarantiestelsel

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Gelukkig zijn er ook wel garanties buiten de EU, in de VS is er bijvoorbeeld: https://www.fdic.gov/deposit/deposits/HereIsTom schreef op dinsdag 2 april 2019 @ 00:04:

[...]

En dat geloof jij bij een flinke crisis? Kijk wat er bij Icesave is gebeurt!

Ctrl+k

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Kan allemaal wel, maar als het echt mis gaat dan moet ik het nog zien!

Ik ken een aantal mensen die hun geld uit het buitenland echt niet meer terug hebben gezien bij de vorige bankencrisis, dus een gewaarschuwd mens...

Ik ken een aantal mensen die hun geld uit het buitenland echt niet meer terug hebben gezien bij de vorige bankencrisis, dus een gewaarschuwd mens...

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- ACM

- Registratie: Januari 2000

- Niet online

Vergeet bij die opmerking niet dat veel van de garantieregels juist zijn ontstaan of (flink) zijn aangescherp door die bankencrisis. Dus in dit geval is het letterlijk zo dat resultaten uit het verleden geen "garantie voor de toekomst" zouden mogen zijnHereIsTom schreef op dinsdag 2 april 2019 @ 19:21:

Kan allemaal wel, maar als het echt mis gaat dan moet ik het nog zien!

Ik ken een aantal mensen die hun geld uit het buitenland echt niet meer terug hebben gezien bij de vorige bankencrisis, dus een gewaarschuwd mens...

Het blijft natuurlijk afwachten. Sowieso kan ik me voorstellen dat je als buitenlander al gauw een beetje achter staat, al is het maar omdat het meer moeite kan kosten om kenbaar te maken dat jij ook nog geld verwacht.

- Frips

- Registratie: Augustus 2010

- Laatst online: 28-06 21:13

Uit de Ally account application form:Sibylle schreef op maandag 1 april 2019 @ 21:06:

Sparen in de VS is inderdaad veel aantrekkelijker dan in Nederland/EU, daartegenover staat dat de rentes over leningen ook substantieel hoger liggen (voor een hypotheek zit je al snel >4%).

Ally heeft vrij goede percentages, afhankelijk van wat je wilt: https://www.ally.com/bank/savings-account-rates/

"We only open accounts for legal U.S. residents. By signing and submitting this application, you are acknowledging that you are a U.S. citizen or resident alien of the U.S.".

Of te wel: dit is helemaal geen optie, tenzij je in de VS woont & daar belasting betaalt. Voor zover ik weet is deze beperking van toepassing voor alle online spaarrekeningen in de VS.

- Sibylle

- Registratie: Juli 2006

- Laatst online: 13-07-2023

Gewoon een optie dus voor iedereen die een US citizen of resident alien is. Genoeg Nederlanders, ook op dit forum.Frips schreef op woensdag 3 april 2019 @ 02:56:

[...]

Uit de Ally account application form:

"We only open accounts for legal U.S. residents. By signing and submitting this application, you are acknowledging that you are a U.S. citizen or resident alien of the U.S.".

Of te wel: dit is helemaal geen optie, tenzij je in de VS woont & daar belasting betaalt. Voor zover ik weet is deze beperking van toepassing voor alle online spaarrekeningen in de VS.

Ctrl+k

- stormbreaker

- Registratie: Maart 2017

- Laatst online: 28-06 09:16

Ik twijfel heel erg of ik een deposito moet afsluiten of niet. Op dit moment werk en studeer ik (premaster fase) en woon ik inwonend bij mijn ouders. Daar hoef ik bijna niets te betalen wat betekent dat, totdat ik weer op mezelf ga wonen, ik heerlijk kan sparen. Op dit moment kan ik rond de 800-1000 euro per maand sparen. Op het ogenblik heb ik 12,5k spaargeld. Met het huidige spaartempo, afhankelijk van financiële tegenslagen, verwacht ik eind dit jaar 23k - 25k te hebben. Ik heb een studieschuld die 1k is en ik iedere maand vanaf vorige maand een beetje afbetaal. Verder geen schulden en mijn vakantie dit jaar heb ik al betaald aan de reisadviseur.

Nu heb ik mijn spaargeld gestald op internetspaarrek. waar ik ongeveer 0,2-0,3 % rente krijg, wat je daar meestal krijgt. Ik verwacht het komende jaar niet al mijn spaargeld nodig te hebben, de kans daar op is er eigenlijk niet omdat ik totdat ik mijn master heb afgerond thuis blijf wonen. Dit heeft ermee te maken dat ik deeltijd werk en deeltijd studeer en nog een aantal nevenactiviteiten heb en ik met het salaris wat ik nu heb (omdat ik deeltijd werk) geen fatsoenlijke huurwoning kan betalen. Ik heb een vast contract gekregen maar dat is te weinig voor een hypotheek. Daarom spaar ik eigenlijk voor de kk. en ook voor een deel van de woning.

Wat denken jullie? De rente op een deposito is nauwelijks hoger en het staat dan bijv. wel weer een jaar vast.

Nu heb ik mijn spaargeld gestald op internetspaarrek. waar ik ongeveer 0,2-0,3 % rente krijg, wat je daar meestal krijgt. Ik verwacht het komende jaar niet al mijn spaargeld nodig te hebben, de kans daar op is er eigenlijk niet omdat ik totdat ik mijn master heb afgerond thuis blijf wonen. Dit heeft ermee te maken dat ik deeltijd werk en deeltijd studeer en nog een aantal nevenactiviteiten heb en ik met het salaris wat ik nu heb (omdat ik deeltijd werk) geen fatsoenlijke huurwoning kan betalen. Ik heb een vast contract gekregen maar dat is te weinig voor een hypotheek. Daarom spaar ik eigenlijk voor de kk. en ook voor een deel van de woning.

Wat denken jullie? De rente op een deposito is nauwelijks hoger en het staat dan bijv. wel weer een jaar vast.

7800X3D - Gigabyte 9060 XT OC 16 GB - Kingston Fury 32 GB 6000 Mhz DDR5 - ASUS B850

- ThinkPad

- Registratie: Juni 2005

- Laatst online: 09:22

Een aantal deposito's kun je voortijd beëindigen als je een huis wilt kopen, zie https://www.consumentenbo...jdse-opname-bij-depositos

Als ik je verhaal zo hoor dan zou ik het iig. vastzetten tot einde van je studieperiode, zodat het vrijkomt als je klaar bent met je studie. De studieschuld zou ik zorgen dat je die hebt afgelost tegen de tijd dat je klaar bent, dan staat het je ook niet in de weg bij het afsluiten van een hypotheek.

Als ik je verhaal zo hoor dan zou ik het iig. vastzetten tot einde van je studieperiode, zodat het vrijkomt als je klaar bent met je studie. De studieschuld zou ik zorgen dat je die hebt afgelost tegen de tijd dat je klaar bent, dan staat het je ook niet in de weg bij het afsluiten van een hypotheek.

[ Voor 10% gewijzigd door ThinkPad op 13-04-2019 09:42 ]

- stormbreaker

- Registratie: Maart 2017

- Laatst online: 28-06 09:16

Maar levert een groot deel van mijn spaargeld voor bijvoorbeeld 2 jaar vastzetten wel wat op en is het de moeite waard? Behalve bij uitzonderingen kan ik dan niet vrij over het geld beschikken.

[edit] studieschuld ga ik zeker aflossen voordat ik maar aan een hypotheek ga denken.

[edit] studieschuld ga ik zeker aflossen voordat ik maar aan een hypotheek ga denken.

[ Voor 18% gewijzigd door stormbreaker op 13-04-2019 11:07 ]

7800X3D - Gigabyte 9060 XT OC 16 GB - Kingston Fury 32 GB 6000 Mhz DDR5 - ASUS B850

- JohanNL

- Registratie: September 2013

- Laatst online: 29-06 17:28

Als je het twee jaar vast zet kun je tot 1,3% rente op dit moment krijgen, dat is zo'n €300~ na afloop van de looptijd op jouw gespaarde €12.500.stormbreaker schreef op zaterdag 13 april 2019 @ 11:07:

Maar levert een groot deel van mijn spaargeld voor bijvoorbeeld 2 jaar vastzetten wel wat op en is het de moeite waard? Behalve bij uitzonderingen kan ik dan niet vrij over het geld beschikken.

[edit] studieschuld ga ik zeker aflossen voordat ik maar aan een hypotheek ga denken.

Inflatie ligt op +2%, dus je geld wordt netto toch nog minder waard, maar het is beter dan die 0,25% op een vrije spaarrekening van nu.

Zie ook: https://www.spaarrente.nl/spaardeposito.aspx voor vergelijking.

In vino veritas, in aqua sanitas

- Hielko

- Registratie: Januari 2000

- Laatst online: 09:09

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Als je op het moment toch ca. 1.000 per maand kan sparen maakt het ook weinig uit als je wat geld vast hebt staan. Als je toch ineens wat geld nodig hebt over een paar maand heb je al weer een flinke extra buffer. Wat je ook kan overwegen is om het geld in deposito's met verschillende looptijden vast te zetten, zodat er altijd iets binnenkort vrijkomt. En tja, veel levert het niet op, maar het is toch altijd mooi meegenomen.stormbreaker schreef op zaterdag 13 april 2019 @ 11:07:

Maar levert een groot deel van mijn spaargeld voor bijvoorbeeld 2 jaar vastzetten wel wat op en is het de moeite waard? Behalve bij uitzonderingen kan ik dan niet vrij over het geld beschikken.

[edit] studieschuld ga ik zeker aflossen voordat ik maar aan een hypotheek ga denken.

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Op welke gewone spaarrekening krijg jij 0,3% rente, ik ken ze niet?stormbreaker schreef op zaterdag 13 april 2019 @ 09:21:

Ik twijfel heel erg of ik een deposito moet afsluiten of niet. Op dit moment werk en studeer ik (premaster fase) en woon ik inwonend bij mijn ouders. Daar hoef ik bijna niets te betalen wat betekent dat, totdat ik weer op mezelf ga wonen, ik heerlijk kan sparen. Op dit moment kan ik rond de 800-1000 euro per maand sparen. Op het ogenblik heb ik 12,5k spaargeld. Met het huidige spaartempo, afhankelijk van financiële tegenslagen, verwacht ik eind dit jaar 23k - 25k te hebben. Ik heb een studieschuld die 1k is en ik iedere maand vanaf vorige maand een beetje afbetaal. Verder geen schulden en mijn vakantie dit jaar heb ik al betaald aan de reisadviseur.

Nu heb ik mijn spaargeld gestald op internetspaarrek. waar ik ongeveer 0,2-0,3 % rente krijg, wat je daar meestal krijgt. Ik verwacht het komende jaar niet al mijn spaargeld nodig te hebben, de kans daar op is er eigenlijk niet omdat ik totdat ik mijn master heb afgerond thuis blijf wonen. Dit heeft ermee te maken dat ik deeltijd werk en deeltijd studeer en nog een aantal nevenactiviteiten heb en ik met het salaris wat ik nu heb (omdat ik deeltijd werk) geen fatsoenlijke huurwoning kan betalen. Ik heb een vast contract gekregen maar dat is te weinig voor een hypotheek. Daarom spaar ik eigenlijk voor de kk. en ook voor een deel van de woning.

Wat denken jullie? De rente op een deposito is nauwelijks hoger en het staat dan bijv. wel weer een jaar vast.

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- JohanNL

- Registratie: September 2013

- Laatst online: 29-06 17:28

Die hebben inmiddels hun rente verlaagd naar 0,25%, dat is nu ook het maximum wat je kunt krijgen bij een flexibele euro spaarrekening.KW25 schreef op zaterdag 13 april 2019 @ 12:49:

Leaseplan en NIBC direct volgens mij

In vino veritas, in aqua sanitas

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

Precies dit.ThinkPadd schreef op zaterdag 13 april 2019 @ 09:41:

Een aantal deposito's kun je voortijd beëindigen als je een huis wilt kopen, zie https://www.consumentenbo...jdse-opname-bij-depositos

Als ik je verhaal zo hoor dan zou ik het iig. vastzetten tot einde van je studieperiode, zodat het vrijkomt als je klaar bent met je studie. De studieschuld zou ik zorgen dat je die hebt afgelost tegen de tijd dat je klaar bent, dan staat het je ook niet in de weg bij het afsluiten van een hypotheek.

Daarnaast, als het geld bedoeld is voor de aankoop van een huis (en eerder niet nodig is), én je hebt gecheckt dat het deposito dat je wil zonder boete open te breken is voor de aankoop van een huis, kan je het gerust 10 jaar vastzetten...

Hebben wij ook ooit gedaan. Geld 10 jaar in deposito met (toen nog) mooie rente. Na nog geen 4 jaar open gebroken want huis gekocht. Mooi bijna 4 jaar de rente van een 10-jaars deposito gehad.

- JohanNL

- Registratie: September 2013

- Laatst online: 29-06 17:28

Controleren ze dit ook? Anders kan iedereen wel beweren dat hij/zij een huis wil kopen.dcl! schreef op zaterdag 13 april 2019 @ 23:52:

[...]

Precies dit.

Daarnaast, als het geld bedoeld is voor de aankoop van een huis (en eerder niet nodig is), én je hebt gecheckt dat het deposito dat je wil zonder boete open te breken is voor de aankoop van een huis, kan je het gerust 10 jaar vastzetten...

Hebben wij ook ooit gedaan. Geld 10 jaar in deposito met (toen nog) mooie rente. Na nog geen 4 jaar open gebroken want huis gekocht. Mooi bijna 4 jaar de rente van een 10-jaars deposito gehad.

In vino veritas, in aqua sanitas

- g0tanks

- Registratie: Oktober 2008

- Laatst online: 05:52

Moderator CSA

Ja. Bijvoorbeeld in de voorwaarden van ASN Bank voor depositosparen staat het volgende:JohanNL schreef op zondag 14 april 2019 @ 00:09:

[...]

Controleren ze dit ook? Anders kan iedereen wel beweren dat hij/zij een huis wil kopen.

De opnamekosten die zijn beschreven in artikel 6 lid 1, zijn niet verschuldigd als:

De Rekeninghouder (grond voor de bouw van) een huis in Nederland koopt waarin hij zelf gaat wonen. Hij is verplicht zich vóór de koop of maximaal een jaar na de koop te melden bij de Bank. Ook is hij verplicht een ondertekend (voorlopig) koopcontract of een ondertekende koop- of aannemingsovereenkomst te overleggen.

Ultrawide gaming setup: AMD Ryzen 7 2700X | NVIDIA GeForce RTX 2080 | Dell Alienware AW3418DW

Uiteraard!JohanNL schreef op zondag 14 april 2019 @ 00:09:

[...]

Controleren ze dit ook? Anders kan iedereen wel beweren dat hij/zij een huis wil kopen.

Maar als je spaart om een huis te gaan kopen is dat toch geen probleem?

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

Hij heeft het erover dat je dat gewoon bijna overal krijgt, alleen Leaseplan geeft nog 0,25% de grootbanken geven allemaal nog maximaal 0,03% das wel een groot verschil!KW25 schreef op zaterdag 13 april 2019 @ 12:49:

Leaseplan en NIBC direct volgens mij

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

- HereIsTom

- Registratie: Oktober 2010

- Laatst online: 04-02-2023

De rente’s blijven helaas dalen.

Garantibank heeft net de rente van de deposito’s verlaagt met 0,05%

5 jaar vast is nu nog maar 1,05%

Garantibank heeft net de rente van de deposito’s verlaagt met 0,05%

5 jaar vast is nu nog maar 1,05%

iPad Pro 12.9 | Sony 55A89 4K OLED Smart Android TV | Mobile: iPhone 8 Plus 64GB | Warmtepomp MHI SRC/SRK35ZS-W

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

ja ik zag bij ING al bijna alle actuele rentes op 0.00% staan.HereIsTom schreef op woensdag 15 mei 2019 @ 20:36:

De rente’s blijven helaas dalen.

Garantibank heeft net de rente van de deposito’s verlaagt met 0,05%

5 jaar vast is nu nog maar 1,05%

Aftellen tot de negatieve rente dan maar.

- 2Dutch

- Registratie: Juni 2001

- Niet online

No worries eeh!

/u/26605/crop5c026d4b4eb7c_cropped.png?f=community)

Verbaas me erover dat Moneyou (waar ik al langere tijd spaargeld stal) nu een lagere rente (0,20%) heeft dan fintechbank bunq (0,27%)  Niet dat ik ga overhevelen ofzo..maar ik ga soon maar eens kijken naar beleggen

Niet dat ik ga overhevelen ofzo..maar ik ga soon maar eens kijken naar beleggen

| The bitterness of poor quality remains long after the sweetness of low price is forgotten |

- Valorian

- Registratie: Januari 2002

- Laatst online: 05:27

Tip: Als je 50 euro op een Kendu (abn dochter) beleggjngsaccount zet krijg je na 3 maanden 25 euro cadeau. Dat is net zoveel als 1 jaar rente op 10.000 euro bij die banken die je noemt2Dutch schreef op woensdag 15 mei 2019 @ 21:51:

Verbaas me erover dat Moneyou (waar ik al langere tijd spaargeld stal) nu een lagere rente (0,20%) heeft dan fintechbank bunq (0,27%)

- Longcat

- Registratie: November 2018

- Laatst online: 19-06 14:25

@Valorian en als je het bij ABN doet, krijg je €35

- ACM

- Registratie: Januari 2000

- Niet online

Let wel op dat klant worden bij de ABN €18,60 per jaar (1,55/mnd) kost. Dus dat soort acties zijn vooral interessant als je toch al klant bent bij de betreffende bank en/of van plan was over te stappen.Longcat schreef op donderdag 16 mei 2019 @ 08:49:

@Valorian en als je het bij ABN doet, krijg je €35

Zo te zien alleen als je een iphone hebt.Valorian schreef op donderdag 16 mei 2019 @ 07:11:

[...]

Tip: Als je 50 euro op een Kendu (abn dochter) beleggjngsaccount zet krijg je na 3 maanden 25 euro cadeau. Dat is net zoveel als 1 jaar rente op 10.000 euro bij die banken die je noemt

Een android app is er nog niet...

- stormbreaker

- Registratie: Maart 2017

- Laatst online: 28-06 09:16

Niet als je een studentenrekening hebt terwijl je geen student meer bent maar de bank je toch niet omzet. Dan betaal je niks voor je rekening.ACM schreef op donderdag 16 mei 2019 @ 15:08:

[...]

Let wel op dat klant worden bij de ABN €18,60 per jaar (1,55/mnd) kost. Dus dat soort acties zijn vooral interessant als je toch al klant bent bij de betreffende bank en/of van plan was over te stappen.

7800X3D - Gigabyte 9060 XT OC 16 GB - Kingston Fury 32 GB 6000 Mhz DDR5 - ASUS B850

- evleerdam

- Registratie: Maart 2006

- Laatst online: 07:36

Iemand nog een spaaractie gevonden? Heb zelf even gezocht maar kwam eigenlijk niets tegen.

Behalve dit soort nieuws artikelen dan..

https://www.telegraaf.nl/...google&utm_medium=organic

Behalve dit soort nieuws artikelen dan..

https://www.telegraaf.nl/...google&utm_medium=organic

It was then that I realized that the question mark was the answer to all my questions.

![]() Dit topic is gesloten.

Dit topic is gesloten.

![]()

Let op:

We hebben het hier over spaar- en depositorekeningen, voor alternatieven (beleggen e.d.) zijn er alternatieve topics. Tevens is het bespreken van de moraliteit en het politieke karakter van rendementsheffingen off-topic.

Twijfels over DGS of VRH: daarvoor kan je in het DGS topic of het VRH topic terecht.

Referral vragen of aanbieden? Niet hier! Zien we dat, dan wordt je post zonder pardon verwijderd en krijg je direct een ban. Dat geldt in de breedste zin van het woord, dus ook hinten naar is niet de bedoeling

We hebben het hier over spaar- en depositorekeningen, voor alternatieven (beleggen e.d.) zijn er alternatieve topics. Tevens is het bespreken van de moraliteit en het politieke karakter van rendementsheffingen off-topic.

Twijfels over DGS of VRH: daarvoor kan je in het DGS topic of het VRH topic terecht.

Referral vragen of aanbieden? Niet hier! Zien we dat, dan wordt je post zonder pardon verwijderd en krijg je direct een ban. Dat geldt in de breedste zin van het woord, dus ook hinten naar is niet de bedoeling