:strip_icc():strip_exif()/u/182248/its_my_turn.jpg?f=community)

Uiteraard is 6% wel te doen, maar niet voor iedereen gedurende het hele leven

De meesten zullen ongeveer de beurzen volgen met hun beleggingswaarden, en met spaarrente ga je geen 6% halen gemiddeld ( 1% is more like it haha)

1% is more like it haha)

Er komt een moment dat je onderdeel bent van een crash/crisis oid. Daarnaast kom je misschien in een situatie waar je onverwachts veel geld moet neerleggen en je investeringen liquide moet maken, dat kost je rendement (en als het geld niet terugkomt vermogensdaling).

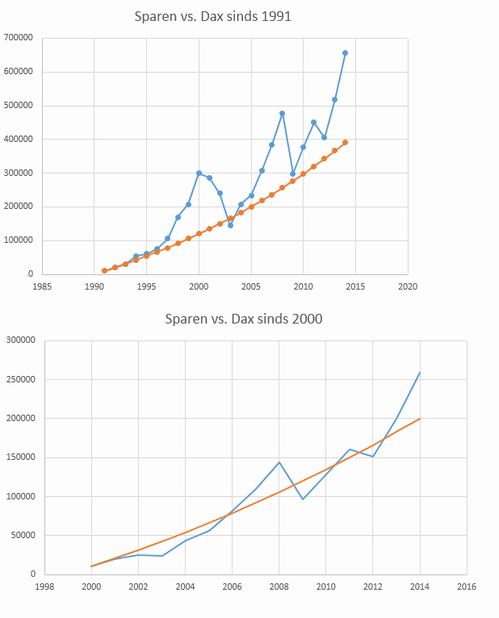

Ver vooruit kijken is erg lastig en meer iets van waarschijnlijkheidsverdelingen. Hier een tweetal plotjes die ik net gemaakt heb om eens in jullie op te nemen. Dit komt al iets meer in de buurt van hoe een FO berekening bekeken kan worden. Uiteraard is dit uiterst fictief, maar het geeft een idee.

Alle berekeningen in Excel, plotjes in Origin (maar Excel kan het ook perfect).

Ik heb:

Ik heb dus niet alle data van de rechter grafiek geplot in de linker (slechts een deel), want dan zou het een grote lijnenmassa worden met n=100 en 200.

De meesten zullen ongeveer de beurzen volgen met hun beleggingswaarden, en met spaarrente ga je geen 6% halen gemiddeld (

Er komt een moment dat je onderdeel bent van een crash/crisis oid. Daarnaast kom je misschien in een situatie waar je onverwachts veel geld moet neerleggen en je investeringen liquide moet maken, dat kost je rendement (en als het geld niet terugkomt vermogensdaling).

Ver vooruit kijken is erg lastig en meer iets van waarschijnlijkheidsverdelingen. Hier een tweetal plotjes die ik net gemaakt heb om eens in jullie op te nemen. Dit komt al iets meer in de buurt van hoe een FO berekening bekeken kan worden. Uiteraard is dit uiterst fictief, maar het geeft een idee.

Alle berekeningen in Excel, plotjes in Origin (maar Excel kan het ook perfect).

Ik heb:

- Het jaarlijks rendement voor elk jaar random laten invullen (normaal verdeeld genomen met een gemiddelde van 5% en Std.Afw. van 1.5%). Dus: jaar1 =4.3% jaar2=7.6% jaar3=2.3% etc.

- Twee random jaren op -12% gezet (alleen in het tweede geval)

- Het vermogen (bij inleg van € 500 /maand) berekend over de jaren.

- Opnieuw het jaarlijkse rendementen random laten invullen voor elk jaar

- Opnieuw het vermogen (bij inleg van € 500 /maand) berekend over de jaren.

- Repeat tig keer.

Ik heb dus niet alle data van de rechter grafiek geplot in de linker (slechts een deel), want dan zou het een grote lijnenmassa worden met n=100 en 200.

[ Voor 47% gewijzigd door Sibylle op 16-07-2014 23:50 ]

Ctrl+k

:strip_icc():strip_exif()/u/173251/crop583af9f29b475.jpeg?f=community)

:strip_icc():strip_exif()/u/6267/blobby.jpg?f=community)

:strip_icc():strip_exif()/u/37802/forsaken%2520archer.jpg?f=community)

:strip_icc():strip_exif()/u/1508/sax_k.jpg?f=community)

/u/117865/crop68edc77e02ffb_cropped.png?f=community)

:strip_icc():strip_exif()/u/411489/icon2.jpg?f=community)

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

:strip_icc():strip_exif()/u/141665/crop5d32b2ff30619_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/2411/1691-cartoon-mario-princess-1up-hump.jpg?f=community)

:strip_icc():strip_exif()/u/99521/Triviumsmall2.jpg?f=community)