Het is natuurlijk afhankelijk van het instapmoment. Jij hebt precies het allerslechtste instapmoment gekozen die je kon kiezen.Arthas schreef op zondag 04 mei 2014 @ 17:23:

Die 7% gemiddeld rendement is een rendement uit het verleden.

Op de (veel) langere termijn kun je wel stellen dat het rendement waarschijnlijk goed zal zijn. Het is wel deels afhankelijk van het instapmoment. De S&P500 stond in juli 2000 op 1580 en nu, bijna 14 jaar later op 1880. Gemiddeld jaarlijks rendement van 1.86%. Exclusief inflatie.

Ik bedoel alleen maar te zeggen dat het investeren in de aflossing van een hypotheek een redelijk gegarandeerd rendement geeft op weg naar FO. De €200 die je investeert in de aflossing is een rendement ter hoogte van het te betalen rentepercentage.

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 17-04 12:35

Memento mori

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

Je vergeet een belangrijk dingetje, bij die mooie huur van 500 euro mag je tegenwoordig elk jaar minimaal 4,5% verhoging aftikken en in veel gevallen 6% of meer. Dat betekent dat je na 5 jaar al bijna 625 euro minimaal aan huur kwijt bent en na minimaal 6 en maximaal 8 jaar betaal je meer dan die hypotheek kost per maand en bouw je nog steeds niks op en is die 200 euro om te beleggen ook niet meer aanwezig.kabelmannetje schreef op zondag 04 mei 2014 @ 16:18:

[quote]Arthas schreef op zondag 04 mei 2014 @ 15:26:

[...]

Bij 100% aflossingsvrij inderdaad. Maar 100% aflossingsvrij is net als huren, alleen tegen een redelijk vast maandbedrag. De huidige nieuwe hypotheken zijn bijna allemaal met volledige aflossing en dan is het wel degelijk opbouw van vermogen

[...]

Dit moet niet een huren vs kopen topic gaan worden, anders krijgen we ruzie met de moderator.

Je moet naar je TOTALE vermogen kijken.

Stel, ik

huur voor 500€ => heb je een dak boven je hoofd, bezit je niets.

hypotheek van €500 + 200€ aflossing. Heb je een dak + steeds wat bakstenen. Na 30 jaar is het van jou.

Bij huren steek je die €200 in een indexfonds. Na 30 jaar (gemiddeld 7% rendement op de beurs) kan je van de opbrengst 2 huizen kopen of met pensioen gaan.

Kopen is meer een gevoelskwestie: het is een thuis en het wordt langzaam van jou. Maar financieel gezien moet je je niet rijk rekenen.

Daarbij kan je natuurlijk ook een woning kopen om door te verhuren, koop je dat cash dan rendeert het heel vlot. Stel je hebt een ton gespaard en koopt daarvoor ergens een appartementje, je knapt het een beetje op, zeg dat je daar nog 25k aan kwijt bent , totale kosten 125.000 euro. Zet je dat weg tegen 5% redenement dan levert het 520 euro per maand op maar voor een huurhuis in de vrije sector geldt een minimumhuur van 699 euro dus dat vraag je dan ook netjes en verhoogt vervolgens de huur elk jaar met bv 3%.

Enig nadeel is dat je huurders moet hebben en voor onderhoud ed moet zorgen. Je kunt dit ook uitbesteden en dat kost geloof 2 maanden huur per jaar, zorgt de tussenpersoon voor huurders én onderhoud (op jouw kosten natuurlijk) dus stel dat je dat ook nog een maand kost , heb je 9 maanden x 699 euro = 6291 euro per jaar = 524 euro per maand en er eigenlijk geen omkijken naar én het volgt de inflatie netjes mee.

Doe dit nog 3 keer ofzo en je hebt best een leuk inkomen waar je niks voor hoeft te doen.

- Black Sparrow

- Registratie: December 2003

- Laatst online: 18-04 19:21

Zeg je nu dat de rente zowel omhoog gaat wanneer de ECB geld gaat bijprinten (statement 1), maar ook stijgt als er minder geld wordt bijgeprint (statement 2)? Wel interessant dat de rente dan al 30 jaar daalt (kan blijkbaar ook), terwijl er heel veel meer geld in omloop is nu dan 30 jaar geleden.Arthas schreef op zondag 04 mei 2014 @ 17:23:

[...]

De rente op jouw spaarrekening krijg je omdat jij je geld uitleent aan de bank. Kortom de rente gaat omhoog bij minder geldcreatie.

Misschien goed om je te realiseren dat "tapering" nog steeds betekend dat er tegen hogere snelheid geld in het systeem komt, zei het iets minder. Dat geld moet nog steeds ergens heen en zorgt dus voor hogere prijzen. Pas als er echt geld onttrokken wordt uit het systeem dalen de prijzen van financiële instrumenten - en zes maanden laten hebben we een recessie.

Daarnaast zeg je dat het geldcreatie goed is voor mensen met schulden, hoge inflatie en hogere variabele rente gaan elkaars effecten dus tegen. Weg probleem met variabele rente.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 27-03 05:36

Die extreme verhoging is als je een flink inkomen hebt van minimaal modaal. Dat tikt inderdaad aan en kan een flink gat in je kosten slaan. De huren volgen volgens mij al jaren de inflatie. Het mooie van FO-er is trouwens ook: men kijkt niet naar je vermogen. Ik heb ook naar leuke sociale huurwoning gekeken, ik sta al jaren passief ingeschreven bij de woningbouw.Metro2002 schreef op zondag 04 mei 2014 @ 17:53:

[...]

Je vergeet een belangrijk dingetje, bij die mooie huur van 500 euro mag je tegenwoordig elk jaar minimaal 4,5% verhoging aftikken en in veel gevallen 6% of meer. Dat betekent dat je na 5 jaar al bijna 625 euro minimaal aan huur kwijt bent en na minimaal 6 en maximaal 8 jaar betaal je meer dan die hypotheek kost per maand en bouw je nog steeds niks op en is die 200 euro om te beleggen ook niet meer aanwezig.

Daarbij kan je natuurlijk ook een woning kopen om door te verhuren, koop je dat cash dan rendeert het heel vlot. Stel je hebt een ton gespaard en koopt daarvoor ergens een appartementje, je knapt het een beetje op, zeg dat je daar nog 25k aan kwijt bent , totale kosten 125.000 euro. Zet je dat weg tegen 5% redenement dan levert het 520 euro per maand op maar voor een huurhuis in de vrije sector geldt een minimumhuur van 699 euro dus dat vraag je dan ook netjes en verhoogt vervolgens de huur elk jaar met bv 3%.

Enig nadeel is dat je huurders moet hebben en voor onderhoud ed moet zorgen. Je kunt dit ook uitbesteden en dat kost geloof 2 maanden huur per jaar, zorgt de tussenpersoon voor huurders én onderhoud (op jouw kosten natuurlijk) dus stel dat je dat ook nog een maand kost , heb je 9 maanden x 699 euro = 6291 euro per jaar = 524 euro per maand en er eigenlijk geen omkijken naar én het volgt de inflatie netjes mee.

Doe dit nog 3 keer ofzo en je hebt best een leuk inkomen waar je niks voor hoeft te doen.

Vergeet je niet in je berekening dat je geen HRA hebt en dat je over de inkomsten belasting moet betalen en dat dit -als je dit op jouw schaal aanpakt- in Box1 valt? Van je opbrengst gaat dus bijna de helft af... Je moet echt meer panden hebben om hiervan te kunnen leven.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

:strip_icc():strip_exif()/u/472447/crop68498deea018c_cropped.jpg?f=community)

Ik sta anders in het leven als jou dus wat dat betreft botsen onze visies misschien een beetje. Maar voor je beeld is dit mijn algemene plan.kabelmannetje schreef op zondag 04 mei 2014 @ 17:22:

[...]

Accountant, wat is jouw spaardoel? Welk percentage van je inkomen zet je weg? Hoe investeer je dit? Hoeveel jaren nog tot je FO? Ben benieuwd!

Net als jij kwam ik er achter dat sparen magisch is. Rente op rente, dat is exponentieel! Bizar, zo simpel maar bijna niemand leeft er naar.

Op basis van de huidige uitgave en dat keer 25-30 keer te doen kom ik ongeveer op het miljoen uit. Dit is wel incl. huisvestigingskosten daarvan ga ik uit dat deze wegvallen tegen die tijd. Dus ik denk dat ik met 750.000 al heel ver kom. Momenteel zetten we ongeveer 30-35% van ons loon weg en als je de beleggingsresultaten erbij optelt kom je tegen de 40-45% aan.

Momenteel handel/gok (want welke strategie dan ook het blijft gokken in mijn ogen) ik met het grootste deel van mijn vermogen in ITHINK AEX trackers via de ING zonder transactiekosten. Dat wil zeggen dat ik de markt omlaag probeer te vermijden en in een uptrend probeer in te stappen en met kleine winstjes tevreden te zijn. In de dagen dat ik niet in de markt zit staat het geld op een spaarrekening. Winst nemen staat hierbij centraal in een nauwelijks bewegende markt. Reden waarom ik kies voor een AX tracker is dat de down side een stuk minder is als bij een specifiek aandeel. Er zullen vast en zeker betere strategieën zijn maar ik voel me hierbij het prettigst en meest comfortabel!(momenteel 100% cash overigens afgelopen vrijdag alle posities gesloten)

Hoeveel jaren ik nog moet investeren. Ik zet voorzichtig in op een pensioen met 60 dat moet haalbaar zijn met een huidige leeftijd van 31, dus 29 jaar. We zitten nu op 12% van het 1 miljoen. Ik schat in dat de 50% met 40 haalbaar moet zijn en dan zou het miljoen met 50 haalbaar moeten kunnen zijn. Maar met 60 zou ik tevreden zijn, dan heb ik een jaar of 10-12 terug gewonnen van mijn werkleven. Werken is niet mijn aller grootste hobby maar heb er ook absoluut geen hekel aan. Daarnaast hou ik wel van een bepaalde luxe in mijn leven die ik absoluut niet wil opgeven. Daarnaast is een eigen bedrijfje/part time werken wel iets wat ik na mijn 40ste wil onderzoeken dat zou ook al veel onafhankelijkheid voor mij zijn. Dat is mijn verhaaltje zo'n beetje. Het woonhuis tel ik overigens niet mee als vermogen, dit valt nog buiten het hele plaatje dus het feitelijke vermogen zou nog eens fors hoger zijn.

Dus ja het is een lange termijn doelstelling, maar het is wel een wedstrijd die ik van plan ben af te maken o.b.v. de huidige uitgangspunten. Wellicht in andermans ogen totaal de verkeerde strategie maar voor ons een mooie combinatie tussen nu en later genieten.

[ Voor 3% gewijzigd door Accountant op 04-05-2014 18:43 ]

- Metro2002

- Registratie: Augustus 2002

- Laatst online: 17-04 12:35

Memento mori

Die 6,5% wel maar die 4% krijgt iedereen die ook maar iets boven minumloon verdient.kabelmannetje schreef op zondag 04 mei 2014 @ 18:19:

[...]

Die extreme verhoging is als je een flink inkomen hebt van minimaal modaal.

HRA en VRH heb ik beide niet meergerekend hier.Vergeet je niet in je berekening dat je geen HRA hebt en dat je over de inkomsten belasting moet betalen en dat dit -als je dit op jouw schaal aanpakt- in Box1 valt? Van je opbrengst gaat dus bijna de helft af... Je moet echt meer panden hebben om hiervan te kunnen leven.

En ja natuurlijk moet je meer panden hebben om er van te leven maar het kan best leuk rendement geven, ondanks de huizenmaffia in Nederland.

- Arthas

- Registratie: December 2006

- Laatst online: 15-12-2025

/u/200342/neoshin-tux-templier-v2a.png?f=community)

Het bijprinten moet de inflatie aanwakkeren. Iets wat jarenlang door de rente te verlagen niet gelukt is. Dat is wel het beeld waar we nu tegenaan kijken. De economie kijkt tegen deflatie aan.Black Sparrow schreef op zondag 04 mei 2014 @ 18:15:

[...]

Zeg je nu dat de rente zowel omhoog gaat wanneer de ECB geld gaat bijprinten (statement 1), maar ook stijgt als er minder geld wordt bijgeprint (statement 2)? Wel interessant dat de rente dan al 30 jaar daalt (kan blijkbaar ook), terwijl er heel veel meer geld in omloop is nu dan 30 jaar geleden.

Misschien goed om je te realiseren dat "tapering" nog steeds betekend dat er tegen hogere snelheid geld in het systeem komt, zei het iets minder. Dat geld moet nog steeds ergens heen en zorgt dus voor hogere prijzen. Pas als er echt geld onttrokken wordt uit het systeem dalen de prijzen van financiële instrumenten - en zes maanden laten hebben we een recessie.

Daarnaast zeg je dat het geldcreatie goed is voor mensen met schulden, hoge inflatie en hogere variabele rente gaan elkaars effecten dus tegen. Weg probleem met variabele rente.

Hogere inflatie en hogere variabele rente gaan inderdaad elkaars werking tegen. Dat is ook de bedoeling. Daarom zei ik ook dat je sjaak bent als de ECB begint met printen. Dertig jaar geleden (begin jaren 1980) was de inflatie ver boven de 10%, nu is de inflatie weggezakt tot bijna negatief (deflatie). Om dat te voorkomen zal er geld in de economie gepompt moeten worden. Het gevolg van die hogere inflatie is dat de rente stijgt.

De hypotheekrente is nu laag, zet die voor langere tijd vast en laat de ECB maar komen. Jij betaalt gedurende die vastgezette periode lang de huidige rente. Met de variabele rente kan het zo omslaan en betaal je met wat pech het dubbele of meer aan rente.

Zodra de tapering begint, zal de aandelenmarkt minder hard stijgen. De economie beweegt zich naar de werkelijke inflatie toe en de vraag naar obligaties zal toenemen. Het overall rendement zal echter dalen, wat voor de banken betekent dat zij ergens anders hun rendement moeten gaan halen. En dat is op de kredietmarkt. De leningen voor de burger worden duurder. Oftewel de rente zal (blijven) stijgen totdat de inflatie stabiliseert en de rente daarmee ook.

"A person ignorant of the possibility of failure can be a halfbrick in the path of the bicycle of history" - Terry Pratchett

Je hebt in het algemeen gelijk maar er zijn ook uitzonderingen, zoals bij mijn verhuurder:Metro2002 schreef op zondag 04 mei 2014 @ 18:52:

Die 6,5% wel maar die 4% krijgt iedereen die ook maar iets boven minumloon verdient.

Dat betekent dat onze meeste huurders een huurverhoging krijgen van 2,5% (is gelijk aan de inflatie). Huurders met een relatief goedkope woning ten opzichte van de streefhuur, krijgen een huurverhoging van 3,5% (is boven inflatie). Huurders met een relatief dure woning ten opzichte van de streefhuur krijgen een huurverhoging van 1,5% (is onder inflatie). Het gemiddelde percentage komt daarmee op 2,7.

Een wappie is iemand die gevallen is voor de (jarenlange) Russische desinformatiecampagnes.

Wantrouwen en confirmation bias doen de rest.

Naast die 1.86% moet je ook dividend meerekenen. Dat scheelt behoorlijk, zeker als je met dividend nieuwe (goedkope) aandelen koopt.Arthas schreef op zondag 04 mei 2014 @ 17:23:

[...]

Die 7% gemiddeld rendement is een rendement uit het verleden.

Op de (veel) langere termijn kun je wel stellen dat het rendement waarschijnlijk goed zal zijn. Het is wel deels afhankelijk van het instapmoment. De S&P500 stond in juli 2000 op 1580 en nu, bijna 14 jaar later op 1880. Gemiddeld jaarlijks rendement van 1.86%. Exclusief inflatie.

Ik bedoel alleen maar te zeggen dat het investeren in de aflossing van een hypotheek een redelijk gegarandeerd rendement geeft op weg naar FO. De €200 die je investeert in de aflossing is een rendement ter hoogte van het te betalen rentepercentage.

[...]

Omdat een goed gevoel belangrijk is bij zo'n grote investering, is het per persoon verschillend of bakstenen of een indexfonds een betere keuze is. Uit dit topic blijkt wel dat de voor- en nadelen van een eigen huis voor iedereen anders zijn.

Persoonlijk zou nu gaan voor stenen, omdat je dan je kansen kunt spreiden tussen vastgoed (aflossing hypotheek) en beurs (spaargeld). Dat geeft mij een beter gevoel als de beurskoersen een aantal jaren dalen. Wat ook meespeelt is dat aandelen nu op recordhoogte staan en huizen niet.

- Black Sparrow

- Registratie: December 2003

- Laatst online: 18-04 19:21

Een aantal punten, en daarna stop ik ermee en hoop ik dat je een boek over economie gaat lezen:Arthas schreef op zondag 04 mei 2014 @ 18:57:

[...]

Het gevolg van die hogere inflatie is dat de rente stijgt.

Zodra de tapering begint, zal de aandelenmarkt minder hard stijgen.

Het overall rendement zal echter dalen, wat voor de banken betekent dat zij ergens anders hun rendement moeten gaan halen.

1) in Europa is het beleid zodanig dat de rente gebruikt wordt als instrument om de inflatie te drukken. Inflatie leidt het beleid van de ECB. Hogere inflatie is overdreven economische groei, leidt tot hogere rente om de economie en inflatie af te koelen. Dit is in jouw voordeel als spaarder.

2) De FED is al in December begonnen met 'Taperen', de start is dus al geweest. Het grootste taperingseffect vond plaats in Juni omdat de markten bang waren dat de FED ook snelle de rente zou verhogen vanwege goede economische cijfers in de VS. Goede economie is hogere rente door FED (zie analoog ECB voorbeeld in 1).

3) Banken beleggen niet in aandelen, dat wordt namelijk tegengewerkt door de toezichthouders. Investeringsbanken / Merchant Banks zijn geen banken die de spaarrentes bepalen.

- Arthas

- Registratie: December 2006

- Laatst online: 15-12-2025

Het gaat inderdaad wel ver off topic.

1. Welke inflatie? De ECB heeft de rente op bijna 0% staan. Lees ook Krugman over het monetaire beleid in de EU.

2. De aandelenmarkt gaat al sinds het begin van de tapering zijwaarts. Nauwelijks stijging dus.

3. Je spaargeld wordt ingezet om investeringen te doen. Of dat nu bij bedrijven via leningen of deelnemingen is of bij je buurman in de hypotheek

1. Welke inflatie? De ECB heeft de rente op bijna 0% staan. Lees ook Krugman over het monetaire beleid in de EU.

2. De aandelenmarkt gaat al sinds het begin van de tapering zijwaarts. Nauwelijks stijging dus.

3. Je spaargeld wordt ingezet om investeringen te doen. Of dat nu bij bedrijven via leningen of deelnemingen is of bij je buurman in de hypotheek

[ Voor 11% gewijzigd door Arthas op 04-05-2014 22:45 ]

"A person ignorant of the possibility of failure can be a halfbrick in the path of the bicycle of history" - Terry Pratchett

- Rukapul

- Registratie: Februari 2000

- Laatst online: 00:02

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Hier noem je al een aspect wat het risico van je strategieverandering enorm beinvloedt.kabelmannetje schreef op zondag 04 mei 2014 @ 17:31:

[...]

Het is natuurlijk afhankelijk van het instapmoment.

Van huis+aandelen+spaargeld+arbeid ga je naar aandelen+spaargeld+arbeid.

Zeker voor iemand die z'n inkomsten uit arbeid niet eenvoudig ver kan opschroeven om een verlies aan rendement of verlies van hoofdsom op te vangen, is een concentratie van inkomstenbronnen (beleggingen) tegennatuurlijk omdat het risicoprofiel sterk toeneemt.

FO hangt m.i. ook samen met het managen van risico's. Daarbij ga ik er vanuit dat risico's groter mogen zijn op weg naar FO toe dan na het bereiken van FO omdat na dat punt het moeilijker is om weer FO te worden. Dat geef je zelf ook al aan met de afname van je verdiencapaciteit.

Bezit van eigen woning is een klassieke manier om risico's te beperken.

Antikraak, etc., wonen is leuk, maar alleen een optie als alles goed gaat, men gezond blijft, etc.

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Ik vind eens per 7 jaar gemiddeld verhuizen eigenlijk best wel vaak. Maar welk risico is er dan? Ik koop een huis, ik kan de hypotheek er hopelijk van betalen, en wat de virtuele prijs van mijn huis doet maakt helemaal niks uit.kabelmannetje schreef op zondag 04 mei 2014 @ 16:33:

[...]

Ik kan mij nog de hype van 15-5 jaren geleden herinneren: de prijzen van huizen gaan alleen maar omhoog. Het is de beste investering ooit! Vele mensen hun huis staat onder water. Hebben schulden die ze nooit meer af kunnen lossen. Kunnen geen kant op omdat ze hun huis niet kunnen verkopen zonder enorme verliesposten. Mensen verhuizen gemiddeld om de 7 jaren, erg weinig in een volatiele markt. Dit noem ik speculeren met grote risico's.

Het maakt enkel en alleen uit wanneer je moet verkopen en hij onder water staat.

Wat financieel overbruggen? Hun woonkosten veranderen totaal niet als functie van de virtuele prijs van hun huis. Enkel wat lager wordt de belasting.[...]

Een laptop elders in de aanbieding 20% goedkoper vinden. Daar baal je dan even van.

Maar een huis, welke 20% keldert is desastreus voor het grootste deel van Nederland. De meesten kunnen dit nooit meer financieel overbruggen aangezien de meerderheid nu al nauwelijks een buffer heeft.

Het wordt voornamelijk een probleem bij aflossingsvrije tophypotheken, die gelukkig niet meer mogen.

Maar wat nou als de huizenprijs 100% stijgt. Dan verkoop je je huis, en ben je rijk. Joepie. En dan ga je onder de brug wonen? Nee, je moet weer een nieuw huis hebben, die verrassend genoeg ook 100% in prijs is gestegen.

Dat is alleen echt iets om blij mee te zijn als je pensioenvoorziening bestaat uit erop gokken dat de huizenprijs explodeert, en je daarna kan gaan huren en dat die niet net zo hard omhoog zijn geschoten.

Net als wanneer je huis nu nog maar 80% waard is. Als het niet al te abrupt is gebeurd, en je hebt gewoon afgelost en wat eigen inleg gehad aan het begin, dan staat hij niet onder water. Dan kan je hem gewoon verkopen, en een ander huis kopen wat ook 20% gedaald is qua waarde.

Tja voor mij is dat vooral leuk lijntjes doortrekken vanaf een moment dat goed uitkomt. Ik koop liever een huis waar ik fijn in kan wonen en wat me dan minder vaste lasten uiteindelijk oplevert, dan dat ik ga speculeren met wat papier.[...]

De huizenprijzen zijn 20% gekelderd. Dit is met geleend geld gedaan. Historisch gezien heeft de beurs altijd -welke economische crisis ook- maar 1 richting: omhoog en met 8% per jaar. Dit doe je met je eigen geld -dat je dus kan missen-. Huizen stijgen met de inflatie mee. Logisch ook, meer kan je ook niet betalen. Je bent slechts aan het speculeren als je een korte periode in de beurs zit. > 10 jaren is dit niet.

De beurs is speculeren. Tuurlijk gemiddeld gaat het omhoog, maar dat betekend niet dat het geen speculeren is. Als je ervan uit kan gaan dat het 8% oplevert per jaar, kan ik dan al mijn geld bij jou stallen en dat je me 6% rente garandeert op mijn geld? Dan heb je 2% pure winst erbij op mijn geld. Gezien dat er niemand is die gek genoeg is om dat te doen (uitgezonderd Ponzi schemes) geloof ik niet erin dat je met enige waarschijnlijkheid van die 8% uit kan gaan.

Fixed that

Ja, veel mensen speculeren op de beurs, maar dat hoeft niet zo te zijn.

Als je de beurs per definitie speculeren vind, dan is een spaarrekening dat ook. Evenals elke andere investering die je doet in welke valuta (of schelpen, kralen) dan ook.

Mijn slechte beslissingen op FO gebied vallen mee (denk ik  ).

).

-Geen geld "verloren" op de beurs. Wel geld "misgelopen" doordat ik pas recentelijk structureel en op lange termijn gericht ben gaan beleggen

-20K gulden uitgegeven aan een 6 maanden lange reis (voor 2 personen). Nu, 14 jaar later, had dat een aardig bedrag kunnen zijn (mits goed belegd, geen stockpicking zoals Baan en Enron ). Ik zou dit echter zo weer doen. Geweldige ervaring, absoluut geen spijt van.

). Ik zou dit echter zo weer doen. Geweldige ervaring, absoluut geen spijt van.

-Ik heb 4 lang een eigen bedrijf gaat, weinig inkomsten. Wellicht had ik mijn baan niet moeten opzeggen. Aan de andere kant heb ik nu, mede door ervaring van mijn eigen bedrijf, een baan die circa 70% (bruto) meer oplevert als daarvoor (inflatie/leeftijd gecorrigeerd). Als ik dit dus nog een tijd volhoud heeft dat het wel weer gecompenseerd.

-Had meer geld kunnen sparen door al eerder nog kritischer kunnen zijn op uitgaven. Maar dat zijn geen gigantische bedragen.

Ik ben juist wel benieuwd naar wat mensen juist goed hebben gedaan m.b.t. to FO.

Voor onszelf:

-Een niet te duur huis gekocht (terwijl we veel meer konden lenen).

-Uitgaven niet mee laten groeien met flink gestegen salaris

-Na 1 1/2 jaar de 2de auto weer de deur uit gedaan toen dat weer kon

-Zorgen voor lage vaste lasten (weinig abonnementen, verzekeringen, laag energieverbruik etc.)

Tja, eigenlijk wel de zaken die hier ook al eerder voorbij zijn gekomen. Niets nieuws bedenk ik me nu.

Maar ja, het is dan ook geen rocket science

Ik heb een tijdje in een ontwikkelingsland gewoond toen ik net 20 was. Leefde daar heel erg sober, geen enkele luxe. Echt niets. Wel onderdak en altijd voldoende eten (en geen geldzorgen om dat te hoeven te betalen). Dat gaf mij een enorm gevoel van vrijheid. Die periode heeft mij geleerd om te kunnen relativeren. Natuurlijk heb ik nu ook weer zo af en toe, gaaf die nieuwe ....vul maar in... en geef ik af en toe geld uit aan "luxe" maar ik weet dat het absoluut niet nodig is om gelukkig te worden/blijven.

-Geen geld "verloren" op de beurs. Wel geld "misgelopen" doordat ik pas recentelijk structureel en op lange termijn gericht ben gaan beleggen

-20K gulden uitgegeven aan een 6 maanden lange reis (voor 2 personen). Nu, 14 jaar later, had dat een aardig bedrag kunnen zijn (mits goed belegd, geen stockpicking zoals Baan en Enron

-Ik heb 4 lang een eigen bedrijf gaat, weinig inkomsten. Wellicht had ik mijn baan niet moeten opzeggen. Aan de andere kant heb ik nu, mede door ervaring van mijn eigen bedrijf, een baan die circa 70% (bruto) meer oplevert als daarvoor (inflatie/leeftijd gecorrigeerd). Als ik dit dus nog een tijd volhoud heeft dat het wel weer gecompenseerd.

-Had meer geld kunnen sparen door al eerder nog kritischer kunnen zijn op uitgaven. Maar dat zijn geen gigantische bedragen.

Ik ben juist wel benieuwd naar wat mensen juist goed hebben gedaan m.b.t. to FO.

Voor onszelf:

-Een niet te duur huis gekocht (terwijl we veel meer konden lenen).

-Uitgaven niet mee laten groeien met flink gestegen salaris

-Na 1 1/2 jaar de 2de auto weer de deur uit gedaan toen dat weer kon

-Zorgen voor lage vaste lasten (weinig abonnementen, verzekeringen, laag energieverbruik etc.)

Tja, eigenlijk wel de zaken die hier ook al eerder voorbij zijn gekomen. Niets nieuws bedenk ik me nu.

Maar ja, het is dan ook geen rocket science

Ik heb een tijdje in een ontwikkelingsland gewoond toen ik net 20 was. Leefde daar heel erg sober, geen enkele luxe. Echt niets. Wel onderdak en altijd voldoende eten (en geen geldzorgen om dat te hoeven te betalen). Dat gaf mij een enorm gevoel van vrijheid. Die periode heeft mij geleerd om te kunnen relativeren. Natuurlijk heb ik nu ook weer zo af en toe, gaaf die nieuwe ....vul maar in... en geef ik af en toe geld uit aan "luxe" maar ik weet dat het absoluut niet nodig is om gelukkig te worden/blijven.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Ik herken het helemaal...ik heb ook zo'n ervaring. Toen ik terug kwam in Nederland had ik zelfs moeite om water uit de kraan te drinken, ik moest echt even diep adem halen en dan bewust een slok nemen. En toen realiseerde ik me ook hoe goed we het hier hebben. Dat verandert je kijk op de wereld en dan ben je net iets sneller tevreden.rube schreef op maandag 05 mei 2014 @ 09:56:

Ik heb een tijdje in een ontwikkelingsland gewoond toen ik net 20 was. Leefde daar heel erg sober, geen enkele luxe. Echt niets. Wel onderdak en altijd voldoende eten (en geen geldzorgen om dat te hoeven te betalen). Dat gaf mij een enorm gevoel van vrijheid. Die periode heeft mij geleerd om te kunnen relativeren.

Dan wordt het lijstje vanzelf:

Niet het grootst mogelijke huis kopen, niet de grootst mogelijke auto, niet de grootst mogelijke PC, niet de laatste extreme mode in kleding, maar ook in bv de kleur van je keuken. Dingen repareren en niet gewoon vervangen. En dan blijkt haast onbedoeld dat je na een aantal jaren plotseling een redelijk gevulde bankrekening hebt waardoor je eigenlijk FO bent. En een extraatje is dat je het ook eerder bereikt als je naar de hoeveelheid geld kijkt. Je hebt immers minder nodig.

Iemand die met een bepaald inkomen die zich _net_ een huis van 400K, iedere twee jaar een auto van 80k en maat kostuums kan veroorloven. Samen met een vrouw en drie vriendinnen die hij er bij 'onderhoudt'. Hij heeft misschien wel 3 miljoen nodig om vanaf zijn 60ste door te kunnen gaan op die voet. Maar dat redt hij niet omdat hij niet spaart.

Heb je een veel lager inkomen waarmee je een huis van 300k kan kopen, maar je koopt er een van 275k. En je kan wel iedere 3 jaar een auto van 40K kopen, maar je koopt er iedere 5 jaar een van 30K. Dan kan je het overblijvende geld gebruiken voor je FO en dan is het heel goed mogelijk dat je met 55 al zegt..wauw...ik ga kalmer aan doen

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- Bonsaiboom

- Registratie: December 2009

- Laatst online: 20-04 14:19

Grappig, wat voor de een een slechte stap was, kan voor de andere een goede stap zijn. Het is allemaal heel persoonlijk.

Voor mij is het eigen-bedrijf-beginnen namelijk verreweg de beste keuze die ik heb gemaakt. Dit komt door een combinatie van zaken:

- Ik heb weinig vertrouwen in het huidige pensioenstelsel voor mensen in mijn leeftijdscategorie (ben 33, maar bedoel iedereen onder de 50)

- De marge tussen het loon dat ik kreeg en de omzet die ik draaide vond ik veel te groot (~35% van de omzet ging naar mijn directe bruto-loonkosten, oftewel ze hadden een erg grote overhead)

- Ik voelde me in mijn ontwikkelmogelijkheden beperkt door het bedrijf

In mijn vakgebied in combinatie met mijn eigen kunnen leek het risico op leegloop erg laag, en dat is ook zo gebleken. Doordat ik geen overhead had, kon ik ook makkelijk voor lagere uurtarieven dan de grote consultancy bedrijven aan de slag.

Hiervoor zat ik wat betreft inkomen / uitgaven ook in een situatie dat ik erg moeilijk kon sparen, en ik had wat betreft loon ook nog wel makkelijk stappen kunnen maken door over te stappen naar een ander bedrijf. Dan nog blijft het zo dat in Nederland, mede door de enorme bescherming van werknemers, je gewoon een relatief laag loon krijgt als werknemer, en er een hoop geld gaat naar een systeem dat mijns inziens redelijk rot in de basis is op het moment.

Ik heb dus wel een stuk meer werk gedaan aan de inkomenskant dan dat ik aan de uitgavenkant heb gedaan. Ik woon nog steeds hetzelfde als toen ik in loondienst was, en enkele uitgaven zijn wel een beetje toegenomen, waarvan de auto wel de grootste kostenpost is (maar ik heb nu eenmaal een auto nodig voor het werk dat ik doe).

Mijn volgende stappen zitten nu ook in het regelen van de pensioen / vermogensvoorziening. Daar heb ik nog te weinig in gedaan, omdat de focus lag op het opbouwen en uitbouwen van het bedrijf. Dat is nu wel onder controle, waardoor er meer tijd komt om inderdaad eens in de wereld van indexbeleggen e.d. te stappen.

Mijn opportunity cost aan de rente-op-rente kant is dus wel hoog. Ook het feit dat ik nog steeds huur is een relatief grote kostenpost, maar ik denk dat ik daar op de korte termijn nog niets aan wil veranderen.

Voor mij is het eigen-bedrijf-beginnen namelijk verreweg de beste keuze die ik heb gemaakt. Dit komt door een combinatie van zaken:

- Ik heb weinig vertrouwen in het huidige pensioenstelsel voor mensen in mijn leeftijdscategorie (ben 33, maar bedoel iedereen onder de 50)

- De marge tussen het loon dat ik kreeg en de omzet die ik draaide vond ik veel te groot (~35% van de omzet ging naar mijn directe bruto-loonkosten, oftewel ze hadden een erg grote overhead)

- Ik voelde me in mijn ontwikkelmogelijkheden beperkt door het bedrijf

In mijn vakgebied in combinatie met mijn eigen kunnen leek het risico op leegloop erg laag, en dat is ook zo gebleken. Doordat ik geen overhead had, kon ik ook makkelijk voor lagere uurtarieven dan de grote consultancy bedrijven aan de slag.

Hiervoor zat ik wat betreft inkomen / uitgaven ook in een situatie dat ik erg moeilijk kon sparen, en ik had wat betreft loon ook nog wel makkelijk stappen kunnen maken door over te stappen naar een ander bedrijf. Dan nog blijft het zo dat in Nederland, mede door de enorme bescherming van werknemers, je gewoon een relatief laag loon krijgt als werknemer, en er een hoop geld gaat naar een systeem dat mijns inziens redelijk rot in de basis is op het moment.

Ik heb dus wel een stuk meer werk gedaan aan de inkomenskant dan dat ik aan de uitgavenkant heb gedaan. Ik woon nog steeds hetzelfde als toen ik in loondienst was, en enkele uitgaven zijn wel een beetje toegenomen, waarvan de auto wel de grootste kostenpost is (maar ik heb nu eenmaal een auto nodig voor het werk dat ik doe).

Mijn volgende stappen zitten nu ook in het regelen van de pensioen / vermogensvoorziening. Daar heb ik nog te weinig in gedaan, omdat de focus lag op het opbouwen en uitbouwen van het bedrijf. Dat is nu wel onder controle, waardoor er meer tijd komt om inderdaad eens in de wereld van indexbeleggen e.d. te stappen.

Mijn opportunity cost aan de rente-op-rente kant is dus wel hoog. Ook het feit dat ik nog steeds huur is een relatief grote kostenpost, maar ik denk dat ik daar op de korte termijn nog niets aan wil veranderen.

- Don Quijote

- Registratie: April 2005

- Laatst online: 22:25

El Magnifico

:strip_icc():strip_exif()/u/141665/crop5d32b2ff30619_cropped.jpeg?f=community)

Ik hoop wel dat je jezelf goed beseft dat de AEX wel een hele specifieke index is om te tracken. Sec gezien zijn er maar een paar aandelen die het overgrote deel van de index vormen. Unilever, Shell en ING vormen samen 40% van de index! Qua spreiding dus redelijk beperkt en een redelijk risico. Als je perse in die bedrijven wil beleggen zou ik persoonlijk er direct aandelen van kopen. Wanneer je echt spreiding wilt kan je wat mij betreft veel beter (ook bij think) een global ETF nemen.Accountant schreef op zondag 04 mei 2014 @ 18:34:

[...]

Momenteel handel/gok (want welke strategie dan ook het blijft gokken in mijn ogen) ik met het grootste deel van mijn vermogen in ITHINK AEX trackers via de ING zonder transactiekosten. Dat wil zeggen dat ik de markt omlaag probeer te vermijden en in een uptrend probeer in te stappen en met kleine winstjes tevreden te zijn. In de dagen dat ik niet in de markt zit staat het geld op een spaarrekening. Winst nemen staat hierbij centraal in een nauwelijks bewegende markt. Reden waarom ik kies voor een AX tracker is dat de down side een stuk minder is als bij een specifiek aandeel.

AEX tracken is echt af te raden! En zelfs de Global ETF van Think is maar heel beperkt (250 bedrijven).

Kies een ETF of fonds dat MSCI World of FTSE All World volgt.

Wat Think aan dividendlekkage heeft gedaan heeft het Meesman wereldwijd fonds ook en dan volg je dus een index met 1600 bedrijven.

Kies een ETF of fonds dat MSCI World of FTSE All World volgt.

Wat Think aan dividendlekkage heeft gedaan heeft het Meesman wereldwijd fonds ook en dan volg je dus een index met 1600 bedrijven.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Ben me bewust van je opmerkingen. Ik koop liever niet direct de aandelen omdat ik het neerwaartse risico van de AEX stukken kleiner acht dan bij stockpicking. Ik ben verder nog aan het schaven en zoeken wat bij me past. Indexbeleggen past sowieso niet bij me, dan neig ik meer naar je dividendstrategie 9maar ik weet niet of ik het uithoudingsvermogen heb om me aan de strategie vast te houden).Ravnoss schreef op maandag 05 mei 2014 @ 11:09:

[...]

Ik hoop wel dat je jezelf goed beseft dat de AEX wel een hele specifieke index is om te tracken. Sec gezien zijn er maar een paar aandelen die het overgrote deel van de index vormen. Unilever, Shell en ING vormen samen 40% van de index! Qua spreiding dus redelijk beperkt en een redelijk risico. Als je perse in die bedrijven wil beleggen zou ik persoonlijk er direct aandelen van kopen. Wanneer je echt spreiding wilt kan je wat mij betreft veel beter (ook bij think) een global ETF nemen.

[ Voor 4% gewijzigd door Accountant op 05-05-2014 12:15 ]

- Black Sparrow

- Registratie: December 2003

- Laatst online: 18-04 19:21

Ik kan me vinden in de strategie van Accountant, inderdaad het is niet uitermate gediversificeerd - maar bij 26 stuks heb je de meeste diversificatie toch al wel gehad. Wat Accountant hier goed doet voor een actieve handelaar - hij probeert de index niet te tracken - is het beperken van de transactiekosten. Die zijn nu nul, terwijl ze bij een ETF het rendement wel degelijk kunnen beinvloeden.Accountant schreef op maandag 05 mei 2014 @ 12:14:

[...]

Ik koop liever niet direct de aandelen omdat ik het neerwaartse risico van de AEX stukken kleiner acht dan bij stockpicking.

Maar de AEX is niet gelijk samengesteld over de 26 stuks, dat is wat Ravnoss aangaf, dus best wel een redelijke risico. Maar goed, ik denk dat Accountant dat nu wel weet ;-)

- Rukapul

- Registratie: Februari 2000

- Laatst online: 00:02

De AEX is een toy-index. Dat is al diverse malen onderbouwd uitgelegd in dit topic. Dat desondanks mensen uit het hele spectrum van indices toch juist die kwalitatief uitermate teleurstellende index kiezen als belangrijke poot van FO grenst aan het onbegrijpelijke. Heel kort samengevat: het is gewoon dom.

https://twitter.com/beursanalist/status/463229623900196864/photo/1

Er gaan meer beleggers naar dividend trackers zo te zien, meestal een teken dat je er zelf weer uit moet stappen

Er gaan meer beleggers naar dividend trackers zo te zien, meestal een teken dat je er zelf weer uit moet stappen

[ Voor 16% gewijzigd door hv08 op 05-05-2014 13:12 ]

- Black Sparrow

- Registratie: December 2003

- Laatst online: 18-04 19:21

Het gaat niet om de basis for FO zijn, het gaat om spelen met beursschommelingen. En de schommelingen in de AEX zijn net als de schommelingen van de MSCI World en de EUROSTOXX 50 gediversificeerd. Enkel idiosyncratisch risico van Shell en Unilever zijn van grote invloed op de AEX. Let erop dat het doen van Accountant niet indextracken is, en dan maakt het dus niet uit hoe de index is opgebouwd, het gaat hem erom dat de schommelingen marktschommelingen zijn.Rukapul schreef op maandag 05 mei 2014 @ 12:48:

De AEX is een toy-index. Dat is al diverse malen onderbouwd uitgelegd in dit topic. Dat desondanks mensen uit het hele spectrum van indices toch juist die kwalitatief uitermate teleurstellende index kiezen als belangrijke poot van FO grenst aan het onbegrijpelijke. Heel kort samengevat: het is gewoon dom.

Verder ben ik het volledig met je eens dat de AEX index geen goede langetermijn buy & hold index is (al is het maar omdat je dan alle dividenden misloopt).

- Rukapul

- Registratie: Februari 2000

- Laatst online: 00:02

@hv08: goed gespot. Ik wilde na de hosanna verhalen hier over dividend 'aristocrats' etc nog een waarschuwing plaatsen voorzichtig te zijn en de gebruikelijke spreiding in het oog te houden.

Termen als value / dividend trap bestaan niet voor niets. Daarnaast zijn er hele bedrijfstakken die kunstmatig het dividend hooghouden-/hielden. Telecom en olie zijn daar een voorbeeld van.

Termen als value / dividend trap bestaan niet voor niets. Daarnaast zijn er hele bedrijfstakken die kunstmatig het dividend hooghouden-/hielden. Telecom en olie zijn daar een voorbeeld van.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Ik probeer de index inderdaad niet te tracken!Black Sparrow schreef op maandag 05 mei 2014 @ 12:43:

[...]

Ik kan me vinden in de strategie van Accountant, inderdaad het is niet uitermate gediversificeerd - maar bij 26 stuks heb je de meeste diversificatie toch al wel gehad. Wat Accountant hier goed doet voor een actieve handelaar - hij probeert de index niet te tracken - is het beperken van de transactiekosten. Die zijn nu nul, terwijl ze bij een ETF het rendement wel degelijk kunnen beinvloeden.

De wereld zou wel erg saai zijn als we allemaal klakkeloos de onderbouwingen uit dit topic zouden opvolgen alsof het de enige waarheid zou zijn. Je kunt toch ook prima rendement maken met een "kwalitatief uitermate teleurstellende index" als er maar enige vorm van beperkte beweeglijkheid inzit.Rukapul schreef op maandag 05 mei 2014 @ 12:48:

De AEX is een toy-index. Dat is al diverse malen onderbouwd uitgelegd in dit topic. Dat desondanks mensen uit het hele spectrum van indices toch juist die kwalitatief uitermate teleurstellende index kiezen als belangrijke poot van FO grenst aan het onbegrijpelijke. Heel kort samengevat: het is gewoon dom.

Wat mij met name tegenstaat aan het indexbeleggen is dat je ervan uitgaat dat de markt uiteindelijk omhoog zal gaan echter kan niemand vertellen binnen welk tijdsbestek dit zal gebeuren. Dit geeft mij geen prettig gevoel.

Nu ik via de ING in indices trackers kan beleggen zonder transactiekosten wil ik het actievere traden eens onderzoeken. Waren er transactiekosten aan verbonden dan had ik het ook niet gedaan.

- Bonsaiboom

- Registratie: December 2009

- Laatst online: 20-04 14:19

Dit gaat nu ook wel erg richting beleggen? Daarvoor is ook een apart topic - of is dit omdat het beleggen voor FO is toch hierin op zijn plek?

Ik vind het wel boeiend overigens, maar ik denk dat met name de lange termijn strategieen hier van belang zijn?

Ik vind het wel boeiend overigens, maar ik denk dat met name de lange termijn strategieen hier van belang zijn?

Daar gaat indexbeleggen niet vanuit, dat is zo:Accountant schreef op maandag 05 mei 2014 @ 13:30:

[...]

Wat mij met name tegenstaat aan het indexbeleggen is dat je ervan uitgaat dat de markt uiteindelijk omhoog zal gaan echter kan niemand vertellen binnen welk tijdsbestek dit zal gebeuren. Dit geeft mij geen prettig gevoel.

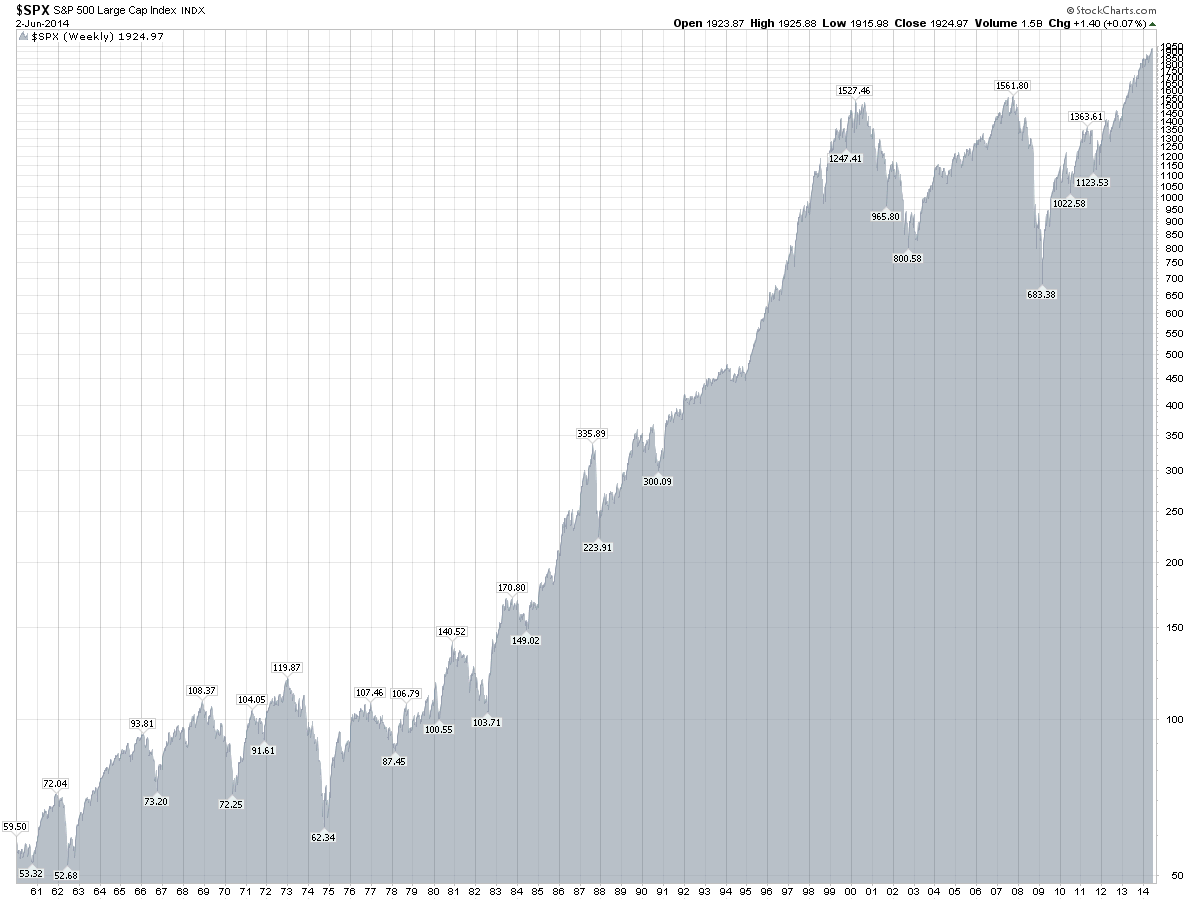

http://stockcharts.com/freecharts/historical/spx1960.html

Dat er periodes zijn van negatieve groei is inderdaad alleen een issue op de korte termijn, maar indexbeleggen is ook niet bedoeld voor de korte termijn.

- Don Quijote

- Registratie: April 2005

- Laatst online: 22:25

El Magnifico

Uiteraard. Zeker nu het gros van de typische dividend aandelen op basis van wel heel veel ratio's als overgewaardeerd tot sterk overgewaardeerd te boek staat wordt het belangrijker om steeds beter je huiswerk te doen. Zeker ook om te kunnen bepalen in hoeverre er een verbetering van bedrijfsresultaten aan het verhogen van het dividend ten grondslag ligt, of de dividenden kunstmatig worden verhoogd teneinde een koersval te voorkomen. Geen sinecure, en zoals je terecht aangeeft blijft spreiding daarom ook van groot belang.Rukapul schreef op maandag 05 mei 2014 @ 13:26:

@hv08: goed gespot. Ik wilde na de hosanna verhalen hier over dividend 'aristocrats' etc nog een waarschuwing plaatsen voorzichtig te zijn en de gebruikelijke spreiding in het oog te houden.

Termen als value / dividend trap bestaan niet voor niets. Daarnaast zijn er hele bedrijfstakken die kunstmatig het dividend hooghouden-/hielden. Telecom en olie zijn daar een voorbeeld van.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 00:02

M.i. stel je de verkeerde prioriteiten. Om een cent aan kosten nu te besparen neem je het risico een euro te verliezen bij wijze van spreken terwijl dat vermijdbaar is.Accountant schreef op maandag 05 mei 2014 @ 13:30:

Nu ik via de ING in indices trackers kan beleggen zonder transactiekosten wil ik het actievere traden eens onderzoeken. Waren er transactiekosten aan verbonden dan had ik het ook niet gedaan.

Er is nooit een excuus om in iets slechts te beleggen.

Ben het met je eens en voor gedetailleerde beleggingsdiscussies zijn betere plekken voorhanden.Bonsaiboom schreef op maandag 05 mei 2014 @ 13:32:

Dit gaat nu ook wel erg richting beleggen? Daarvoor is ook een apart topic - of is dit omdat het beleggen voor FO is toch hierin op zijn plek?

Ik vind het wel boeiend overigens, maar ik denk dat met name de lange termijn strategieen hier van belang zijn?

Beleggen (in welke vorm dan ook) is echter wel een essentieel onderdeel van FO en het managen van risico's daar omheen nog veel meer. Wanneer derhalve een beeld geschetst wordt (al dan niet door meerdere meningen die zichzelf versterken) dan is het belangrijk een tegengeluid te laten horen.

Bovenstaande opmerkingen hadden ook voor sparen op kunnen gaan in iets andere vorm: zet niet al je geld bij een bank, spaar niet boven de grens van het depositogarantiestelsel, etc.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Ik geloof dat een zeer hoog percentage van de particuliere beleggers abrupt stopt met Indexbeleggen als de markt gedurende 2-3 jaar corrigeert met -25 tot -50%. Die stalen zenuwen en dat uithoudingsvermogen heeft de gemiddelde particuliere belegger volgens mij niet, of ik verkijk me er ernstig op.Frank-NL schreef op maandag 05 mei 2014 @ 13:37:

[...]

Daar gaat indexbeleggen niet vanuit, dat is zo:

[afbeelding]

http://stockcharts.com/freecharts/historical/spx1960.html

Dat er periodes zijn van negatieve groei is inderdaad alleen een issue op de korte termijn, maar indexbeleggen is ook niet bedoeld voor de korte termijn.

Mijn mening, in een stijgende markt is indexbeleggen leuk en handig om periodiek geld in te leggen. Maar in een dalende markt als je onder je gemiddelde kostprijs komt is het niet logisch om in te blijven inleggen (volgens indexbeleggers wel omdat je de markt niet kunt timen). Dan zou ik liever de positie sluiten en op lagere niveaus terugkopen.

Aan het einde van het jaar maken we de balans op en bekijk ik of het me heeft gebracht wat ik hoopte.Rukapul schreef op maandag 05 mei 2014 @ 13:41:

[...]

M.i. stel je de verkeerde prioriteiten. Om een cent aan kosten nu te besparen neem je het risico een euro te verliezen bij wijze van spreken terwijl dat vermijdbaar is.

- Boss

- Registratie: September 1999

- Laatst online: 20-04 10:49

+1 Overgewaardeerd

/u/661/crop5cca8f904dc18_cropped.png?f=community)

Dat is natuurlijk geen voordeel dat je aan de klant moet doorgeven, het doel was toch juist het verhogen van je eigen marge? Waarom zou je dan voor lagere tarieven gaan werken?Bonsaiboom schreef op maandag 05 mei 2014 @ 10:55:

Grappig, wat voor de een een slechte stap was, kan voor de andere een goede stap zijn. Het is allemaal heel persoonlijk.

Voor mij is het eigen-bedrijf-beginnen namelijk verreweg de beste keuze die ik heb gemaakt. Dit komt door een combinatie van zaken:

[...]

Doordat ik geen overhead had, kon ik ook makkelijk voor lagere uurtarieven dan de grote consultancy bedrijven aan de slag.

[...]

Ik heb zelf hetzelfde gehad hoor, maar de kunst is nu dan juist om naar een situatie te werken waarin de klanten jou net zo veel betalen als 'de grote jongens'! Dan wordt het pas heel interessant!

The process of preparing programs for a digital computer is especially attractive, not only because it can be economically and scientifically rewarding, but also because it is an aesthetic experience much like composing poetry or music.

Verwijderd

Daarom doe ik aan index beleggen (world) via degiro (geen transactiekosten).

Iedere maand koop ik voor x-euro aan trackers. Als de markt daalt kan ik meer trackers kopen voor hetzelfde geld. Stijgt de markt dan kan ik voor dat geld minder trackers kopen.

Hierdoor koop je automatisch minder op de top dan in het dal. Zolang je dit maar volhoud over een langere periode ben ik ervan overtuigd dat je hiermee 7% rendement maakt.

Maar.. resultaten uit het verleden...

Iedere maand koop ik voor x-euro aan trackers. Als de markt daalt kan ik meer trackers kopen voor hetzelfde geld. Stijgt de markt dan kan ik voor dat geld minder trackers kopen.

Hierdoor koop je automatisch minder op de top dan in het dal. Zolang je dit maar volhoud over een langere periode ben ik ervan overtuigd dat je hiermee 7% rendement maakt.

Maar.. resultaten uit het verleden...

- Bonsaiboom

- Registratie: December 2009

- Laatst online: 20-04 14:19

Ik begrijp dat dat niet iets is dat je aan de klant door moet geven - ik zit inmiddels ook in de buurt van de tarieven die de grote jongens vragen, hoewel ik dan ook wel begin te merken dat ik wat meer leegloop krijg. Het is tegelijkertijd ook wel weer zo dat een ZZPer met bijvoorbeeld 5 jaar ervaring relatief minder toevoegd dat een externe van een grote partij met evenveel ervaring aangezien die nog een hele kennisbasis heeft waarop hij kan terugvallen. Enig tariefsverschil is dus wel te verwachten. Ik heb in het begin ook nog via een tussenbureau gewerkt, maar die er snel tussenuit gehaald toen bleek dat de klantrelatie een stuk langer ging duren.Boss schreef op maandag 05 mei 2014 @ 14:15:

[...]

Dat is natuurlijk geen voordeel dat je aan de klant moet doorgeven, het doel was toch juist het verhogen van je eigen marge? Waarom zou je dan voor lagere tarieven gaan werken?

Ik heb zelf hetzelfde gehad hoor, maar de kunst is nu dan juist om naar een situatie te werken waarin de klanten jou net zo veel betalen als 'de grote jongens'! Dan wordt het pas heel interessant!

Dus ja, ook hierin had/heb ik nog mogelijkheden tot verbetering, maar tot nu toe is dit wel een van de beste keuzes geweest die ik heb gemaakt. Ik heb ook maar een iemand aan te kijken als die loonsverhoging er wel of niet komt elk jaar

- Martinusz

- Registratie: December 2006

- Laatst online: 20:20

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

De maand mei wordt weer een mooie maand voor de inkomsten, zojuist 300 euro terug ontvangen van de energiemaatschappij, vrijdag de definitieve aanslag van de belastingdienst ontvangen a 3K, daarnaast natuurlijk ook weer vakantiegeld!

Was elke maand maar zo

Was elke maand maar zo

Float like a butterfly, sting like a bee.

Hoe bepaal je wat een 'lager' niveau is? Hoe time je dat de daling stopt? 'Professionals' bakken daar al weinig van, waarom kan jij dat dan wel?Accountant schreef op maandag 05 mei 2014 @ 13:58:

[...]

Ik geloof dat een zeer hoog percentage van de particuliere beleggers abrupt stopt met Indexbeleggen als de markt gedurende 2-3 jaar corrigeert met -25 tot -50%. Die stalen zenuwen en dat uithoudingsvermogen heeft de gemiddelde particuliere belegger volgens mij niet, of ik verkijk me er ernstig op.

Mijn mening, in een stijgende markt is indexbeleggen leuk en handig om periodiek geld in te leggen. Maar in een dalende markt als je onder je gemiddelde kostprijs komt is het niet logisch om in te blijven inleggen (volgens indexbeleggers wel omdat je de markt niet kunt timen). Dan zou ik liever de positie sluiten en op lagere niveaus terugkopen.

Vergeet niet om dat ook af te zetten tegen de behaalde resultaten indien je minder had gehandeld. 10% rendement in een jaar dankzij (ondanks...) handelen klinkt goed, maar als minder handelen 20% rendement had opgeleverd heb je 10% weggegeven met 'aan de knoppen zitten'.[...]

Aan het einde van het jaar maken we de balans op en bekijk ik of het me heeft gebracht wat ik hoopte.

Persoonlijk beleg ik het grootste deel van m'n geld in meerdere trackers middels maandelijkse inleg. Een klein percentage gebruik ik wel voor 'stock picking'. Simpelweg omdat ik het interessant vind. Ik heb echter de neiging om te snel winst te pakken, als ik nu terugkijk naar de meeste van mijn transacties.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Op die vragen heb ik geen antwoord want ik heb geen glazen bol Ik probeer alleen duidelijk te maken dat ik vind dat bij indexbeleggen ook een EXIT strategie hoort. Ik voel me niet prettig erbij bij een langdurig dalende markt geld in een indextracker te leggen en zo onder mijn gemiddelde kostprijs uit te komen. Dan neem ik liever het risico de positie volledig te sluiten en op een lager niveau weer meer aandelen terug te kopen/het risico op een hoger niveau minder aandelen bij te kopen.DeZaag schreef op maandag 05 mei 2014 @ 16:34:

[...]

Hoe bepaal je wat een 'lager' niveau is? Hoe time je dat de daling stopt? 'Professionals' bakken daar al weinig van, waarom kan jij dat dan wel?

In mijn visie: na 5 jaar indexbeleggen als de gemiddelde kosptijs =0 winst /verlies=opnieuw strategie overwegen. Al het werk is immers voor niets geweest en dan zou ik de trend van de markt volgen (wat dus een gok is).

Deels kan ik me hierin vinden, maar van de andere kant vind ik het een what if verhaal. Je zult inderdaad je eigen strategie moeten beoordelen en moeten kijken naar de benchmark. Maar de verschillende mogelijkheden hangen ook samen met verscheidene vormen van risico's dat moet je ook nog eens afwegen. Uiteindelijk moet je tevreden zijn met het behaalde resultaat over je TOTALE vermogen.DeZaag schreef op maandag 05 mei 2014 @ 16:34:

Vergeet niet om dat ook af te zetten tegen de behaalde resultaten indien je minder had gehandeld. 10% rendement in een jaar dankzij (ondanks...) handelen klinkt goed, maar als minder handelen 20% rendement had opgeleverd heb je 10% weggegeven met 'aan de knoppen zitten'.

Ik bereken 1 keer per jaar mijn rendement op mijn totaal gemiddeld jaarvermogen (dus rente en beleggingen). Dat percentage is leidend voor mij en daar uit kan ik af leiden of ik tevreden met mezelf ben.

En dan kun je achteraf heel makkelijk met ALS praten. Maar zolang mijn vermogen groeit en ik winst maak op mijn aandelen ben ik tevreden. Dan maar wat minder rendement en wat langer werken.

- Lointje

- Registratie: Oktober 2008

- Laatst online: 17-04 13:34

Hier ook 212€ terug van elektriciteit/gas na 8 maand. Door de zachte winter, wat zuiniger geweest en omdat die pipo's voorschot hadden verhoogd vorig jaar ook al moesten ze toen ook al geld teruggeven.martinusz schreef op maandag 05 mei 2014 @ 15:35:

De maand mei wordt weer een mooie maand voor de inkomsten, zojuist 300 euro terug ontvangen van de energiemaatschappij, vrijdag de definitieve aanslag van de belastingdienst ontvangen a 3K, daarnaast natuurlijk ook weer vakantiegeld!

Was elke maand maar zo

Vakantiegeld komt bij ons de 15e mei, dus ook hier een leuke maand

- Hbeez

- Registratie: December 2000

- Laatst online: 22-10-2025

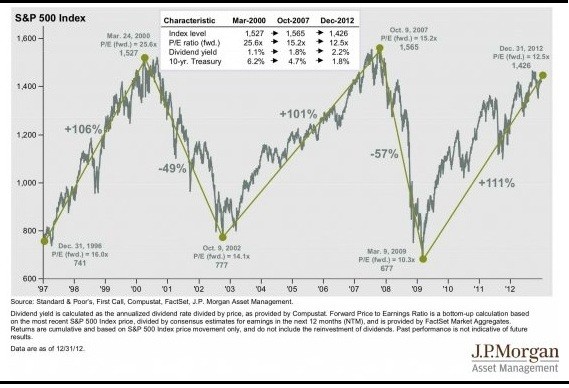

Uiteraard hangt de trend / het rendement af van de termijn waar je naar kijkt. Als ik kijk naar de afgelopen 15 jaar, zie ik net zoveel periodes van groei als van daling. Ik zie geen reden waarom dat in de toekomst anders is. Als je kijkt naar de afgelopen 30-40 jaar, dan was 30-40 jaar geleden inderdaad een mooi moment om in te stappen, maar de wereld van toen is niet meer de wereld van nu.Frank-NL schreef op maandag 05 mei 2014 @ 13:37:

[...]

Dat er periodes zijn van negatieve groei is inderdaad alleen een issue op de korte termijn, maar indexbeleggen is ook niet bedoeld voor de korte termijn.

Als je in 2000 bent ingestapt heb je de inflatie niet eens bij kunnen houden, en bovendien zijn er dan 2 x periodes geweest waarbij de helft van je investering is verdampt. Je zult dan maar net het geld nodig hebben. De index staat nu op het hoogste punt ooit, en er zijn al waarschuwingen dat er een nieuwe crash aankomt / dat aandelen overgewaardeerd worden.

Ieder z'n eigen strategie, gevoelens, tactieken, maar ik heb persoonlijk niet het idee dat nu instappen in de S&P 500 een investering is met een laag risico.

Edit: dit geeft het beeld weer dat ik bedoel:

[ Voor 6% gewijzigd door Hbeez op 06-05-2014 11:53 ]

- zomertje

- Registratie: Januari 2000

- Laatst online: 17-02 12:22

Barisax knorretje

:strip_icc():strip_exif()/u/1508/sax_k.jpg?f=community)

Er gaan inderdaad verhalen mbt de banken en hun reserves. Zodra banken gaan omvallen zijn er niet genoeg reserves om deze overeind te houden. Ook hun eigen reserves zijn veel te laag. Dit hadden ze moeten aanpakken na de laatste crisis maar is in Europa niet gebeurd. Ze verwachten hierdoor dus nog een crisis.

het ultieme jaargetijde.... | #!/usr/bin/girl | Art prints and fun

Hangt ook van de wijze van instappen af. Met een grote som geld op een 'willekeurig' moment instappen is risicovoller dan via de DCA-methode instappen.Hbeez schreef op dinsdag 06 mei 2014 @ 11:46:

[...]

Als je in 2000 bent ingestapt heb je de inflatie niet eens bij kunnen houden, en bovendien zijn er dan 2 x periodes geweest waarbij de helft van je investering is verdampt. Je zult dan maar net het geld nodig hebben. De index staat nu op het hoogste punt ooit, en er zijn al waarschuwingen dat er een nieuwe crash aankomt / dat aandelen overgewaardeerd worden.

Ieder z'n eigen strategie, gevoelens, tactieken, maar ik heb persoonlijk niet het idee dat nu instappen in de S&P 500 een investering is met een laag risico.

- Don Quijote

- Registratie: April 2005

- Laatst online: 22:25

El Magnifico

Uiteraard. In het verleden behaalde resultaten bieden geen garantie. Maar wel een indicatie.Hbeez schreef op dinsdag 06 mei 2014 @ 11:46:

[...]

Uiteraard hangt de trend / het rendement af van de termijn waar je naar kijkt. Als ik kijk naar de afgelopen 15 jaar, zie ik net zoveel periodes van groei als van daling. Ik zie geen reden waarom dat in de toekomst anders is. Als je kijkt naar de afgelopen 30-40 jaar, dan was 30-40 jaar geleden inderdaad een mooi moment om in te stappen, maar de wereld van toen is niet meer de wereld van nu.

Dat is waar als je op de top met al je vermogen bent ingestapt, en vervolgens nooit meer iets hebt ingelegd. En zelfs in dat meest ongunstige geval sta je vandaag de dag op +30%. Daarnaast ben ik dan ook van mening dat je uitsluitend met geld moet beleggen waarvan je (met grote waarschijnlijkheid) kunt zeggen dat je het niet nodig zal hebben om in kosten te voorzien.Als je in 2000 bent ingestapt heb je de inflatie niet eens bij kunnen houden, en bovendien zijn er dan 2 x periodes geweest waarbij de helft van je investering is verdampt. Je zult dan maar net het geld nodig hebben.

Inderdaad de Amerikaanse indices staan op record hoogtes. Echter wanneer je de verwachting hebt dat op de lange termijn de beurzen zullen stijgen (en wanneer je dat niet verwacht moet je al helemaal niet aan beleggen beginnen), is het logisch dat beurzen op het hoogste punt staan. In 1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999, 2000 etc stond de beurs ook op het hoogste punt. De hele aanname bij lange termijn beleggen is nu juist dat iedere hoogste punt zal worden opgevolgd door een nieuw hoogste punt.De index staat nu op het hoogste punt ooit, en er zijn al waarschuwingen dat er een nieuwe crash aankomt / dat aandelen overgewaardeerd worden.

Een strategie waarin je 75%-100% aandelen zit is wat mij betreft altijd een hoog risico investering. Niet perse slecht of goed.Ieder z'n eigen strategie, gevoelens, tactieken, maar ik heb persoonlijk niet het idee dat nu instappen in de S&P 500 een investering is met een laag risico.

En als je dezelfde grafiek tot vandaag neemt, krijg je al weer een ander beeld.

- Torgo

- Registratie: Oktober 2003

- Laatst online: 20-04 15:47

haha... typisch. Ik was zelf ook enthousiast geworden over dividend beleggen en heb net 5K in de high yield dividend variant van Vanguard gestopthv08 schreef op maandag 05 mei 2014 @ 13:12:

https://twitter.com/beursanalist/status/463229623900196864/photo/1

Er gaan meer beleggers naar dividend trackers zo te zien, meestal een teken dat je er zelf weer uit moet stappen

nou ja, als het inzakt koop ik nog wat bij... dat heeft me de vorige keer toen het flink inzakte ook gered alleen het wordt steeds lastiger om bij te kopen naar mate de bestaande investering hoger is.

@torgo dus je hebt dubbele dividendbelasting? (dividendlekkage?) van bedrijf naar vanguard wordt belast, en van vanguard naar jou wordt belast?

- Torgo

- Registratie: Oktober 2003

- Laatst online: 20-04 15:47

Ja zoiets... kost zo'n 0.6%... erg vervelend maar wat is het alternatief? Meesman? Think? Daar zitten ook haken en ogen aan...eperon schreef op dinsdag 06 mei 2014 @ 14:51:

@torgo dus je hebt dubbele dividendbelasting? (dividendlekkage?) van bedrijf naar vanguard wordt belast, en van vanguard naar jou wordt belast?

http://econowiser.wordpress.com/2013/11/29/1139/

dus... het is kiezen tussen drie kwaden. En dan ga ik toch maar voor Vanguard, gezien hun reputatie en spreiding en hoop ik dan maar dat dit snel wordt opgelost en tot die tijd sponsor ik de Ierse economy, hoeft die tenminste niet meer bij de ECB aan te kloppen, dat is ook slecht voor de koersen

De meest optimale manier om in indexfondsen te beleggen is mij ook nog niet duidelijk. Dat maakt dat ik tot nu toe nog niet significant in aandelen ben gestapt. In feite zou het te vergelijken moeten zijn. Ik vind het raar dat er relatief weinig materiaal op internet te vinden is op het gebied van een vergelijking tussen een aantal grote klassen indexfondsen voor de Nederlandse markt. De blog van Econowiser is een voorbeeld, maar ik zou graag meer lezen. Ik begrijp dat het onderwerp in de topic al (meerdere malen) aan bod is gekomen.

Verwijderd

Naar mijn mening zijn er een paar zaken van belang bij index fondsen en EFT'sLoldor schreef op dinsdag 06 mei 2014 @ 22:35:

De meest optimale manier om in indexfondsen te beleggen is mij ook nog niet duidelijk. Dat maakt dat ik tot nu toe nog niet significant in aandelen ben gestapt. In feite zou het te vergelijken moeten zijn. Ik vind het raar dat er relatief weinig materiaal op internet te vinden is op het gebied van een vergelijking tussen een aantal grote klassen indexfondsen voor de Nederlandse markt. De blog van Econowiser is een voorbeeld, maar ik zou graag meer lezen. Ik begrijp dat het onderwerp in de topic al (meerdere malen) aan bod is gekomen.

- Onderliggende index (dus welke index wordt gevolgd)

- de TER (total expense ratio)

- de tracking maring (fout afwijking van de index)

De grootste keuze is welke index je wil volgen. Dit kan een bestaande index zijn (AEX), een regio (Wereld index, BRIC) maar ook een specifiek segement (Food & Agriculture, Energy). Daarnaast zijn er nog 100en andere variaties. Dit is denk ik de belangrijkste keuze waarmee je moet beginnen. Hiermee kun je je portofolio indelen naar eigen wens. Heb je geen idee dan is een wereld index vaak de veiligste keuze.

De TER is een % van kosten wat wordt ingehouden elk jaar. Hoe lager de TER hoe beter.

De tracking margin is hoezeer de tracker afwijkt van de index. Dit is belangrijk om in de gaten te houden. In principe is lager beter.

Vervolgens is de vraag welke broker, maar daar is hierboven ook al veel over geschreven.

- Rukapul

- Registratie: Februari 2000

- Laatst online: 00:02

Je vergeet een zeer belangrijke: counter party risk. In context van significante vermogen voor FO kun je counter party risk waaronder ETF aanbieder en broker niet negeren.

Exact, noem me paranoide, maar ik gebruik 3 verschillende brokers en heb een aantal vergelijkbare ETF's maar van verschillende aanbieders.

De kans dat er een keer iets misgaat door gebruik te maken van meerdere partijen is iets groter. De gevolgen zullen echter een stuk kleiner zijn. Per saldo een lager risico.

De kans dat er een keer iets misgaat door gebruik te maken van meerdere partijen is iets groter. De gevolgen zullen echter een stuk kleiner zijn. Per saldo een lager risico.

en nog 1, balancing costs.

even cijfers uit mn hoofd, maar:

optie A)

vanguard total world stock (VT), met 0.18% TER. Balancing wordt voor je gedaan.

optie B )

vanguard total (VTI) met 0.05% TER (=alleen US)

vanguard FTSE all world ex-US met 0.15% TER (=alles behalve US)

optie B heeft een gemiddelde TER van 0.1%, terwijl je dezelfde spreiding hebt als bij optie A.

ik ben voor optie B gegaan, maar bedenk me nu dat je dus wel elke zoveel tijd je portfolio moet balancen (duurder aandeel verkopen, goedkoper aandeel bijkopen) en ook iets meer aankoopkosten hebt (want 2 transacties ipv 1).

even cijfers uit mn hoofd, maar:

optie A)

vanguard total world stock (VT), met 0.18% TER. Balancing wordt voor je gedaan.

optie B )

vanguard total (VTI) met 0.05% TER (=alleen US)

vanguard FTSE all world ex-US met 0.15% TER (=alles behalve US)

optie B heeft een gemiddelde TER van 0.1%, terwijl je dezelfde spreiding hebt als bij optie A.

ik ben voor optie B gegaan, maar bedenk me nu dat je dus wel elke zoveel tijd je portfolio moet balancen (duurder aandeel verkopen, goedkoper aandeel bijkopen) en ook iets meer aankoopkosten hebt (want 2 transacties ipv 1).

:strip_icc():strip_exif()/u/52942/icon12.jpg?f=community)

wij komen dit jaar ook boven de vermogensvrijstellingsgrens uit en vraag me af wat nou handig is mbt FO.

Ik dacht er zelf aan om alles boven de 40k af te lossen op mijn aflossingsvrije hypotheek.

Heb een rentepercentage hierop van 4.7% voor nog 4 jaar vast terwijl ik op mijn spaarrekening maximaal 1.7% krijg (sns vrij opneembaar).

Aan de andere kant vind ik het ook prettig om vermogen op te gaan bouwen en richting de 100k te gaan.

We sparen 1700 per maand dus zeg maar 20K per jaar.

Dus binnen 3 jaar moet die eerste 100k haalbaar zijn.

We sparen gewoon vast 1700 per maand op de vrij opneembare spaarrekening, dus geen depositos oid.

Doel is om uiteindelijk eerder te stoppen met werken of minder te gaan werken 3 of 4 dagen ipv fulltime.

Wat zouden jullie doen of adviseren?

Ik dacht er zelf aan om alles boven de 40k af te lossen op mijn aflossingsvrije hypotheek.

Heb een rentepercentage hierop van 4.7% voor nog 4 jaar vast terwijl ik op mijn spaarrekening maximaal 1.7% krijg (sns vrij opneembaar).

Aan de andere kant vind ik het ook prettig om vermogen op te gaan bouwen en richting de 100k te gaan.

We sparen 1700 per maand dus zeg maar 20K per jaar.

Dus binnen 3 jaar moet die eerste 100k haalbaar zijn.

We sparen gewoon vast 1700 per maand op de vrij opneembare spaarrekening, dus geen depositos oid.

Doel is om uiteindelijk eerder te stoppen met werken of minder te gaan werken 3 of 4 dagen ipv fulltime.

Wat zouden jullie doen of adviseren?

[ Voor 11% gewijzigd door Qosmic op 07-05-2014 11:53 ]

Stop chasing the dream, you're already living it

- Martinusz

- Registratie: December 2006

- Laatst online: 20:20

Hoeveel hypotheek heb je nog af te lossen?Qosmic schreef op woensdag 07 mei 2014 @ 11:51:

wij komen dit jaar ook boven de vermogensvrijstellingsgrens uit en vraag me af wat nou handig is mbt FO.

Ik dacht er zelf aan om alles boven de 40k af te lossen op mijn aflossingsvrije hypotheek.

Heb een rentepercentage hierop van 4.7% voor nog 4 jaar vast terwijl ik op mijn spaarrekening maximaal 1.7% krijg (sns vrij opneembaar).

Aan de andere kant vind ik het ook prettig om vermogen op te gaan bouwen en richting de 100k te gaan.

We sparen 1700 per maand dus zeg maar 20K per jaar.

Dus binnen 3 jaar moet die eerste 100k haalbaar zijn.

We sparen gewoon vast 1700 per maand op de vrij opneembare spaarrekening, dus geen depositos oid.

Doel is om uiteindelijk eerder te stoppen met werken of minder te gaan werken 3 of 4 dagen ipv fulltime.

Wat zouden jullie doen of adviseren?

Float like a butterfly, sting like a bee.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Het maakt nogal een verschil uit of je minder wilt werken, of wilt stoppen met werken. Als je minder moet werken, zul je jouw uitgaven moeten verminderen of je inkomsten anders moeten opvangen. Dat eerste is gemakkelijker te realiseren dan het laatste. Een afgelost huis scheelt een hoop uitgaven, en kan daarvoor een goede strategie zijn.Qosmic schreef op woensdag 07 mei 2014 @ 11:51:

Doel is om uiteindelijk eerder te stoppen met werken of minder te gaan werken 3 of 4 dagen ipv fulltime.

Wat zouden jullie doen of adviseren?

Als je wilt stoppen met werken, ontkom je er niet aan om alternatieve inkomsten te generen. Je komt dat in sparen en/of beleggen uit, waar veel mensen in dit topic als iets over gezegd hebben. Lees dan het topic door. Het kost wel meer energie en je moet er interesse in hebben.

Life is what happens to you, while you're busy making other plans (John Lennon)

110K.

Maar over 4 jaar loopt mijn rentevastperiode af en zit ik eraan te denken om die 110K aflossingsvrij om te zetten naar annuitair voor de resterende looptijd. (20 jaar)

Dan ben ik in 20 jaar die 110K kwijt en kan ik nu een goede cashpositie opbouwen.

Maar over 4 jaar loopt mijn rentevastperiode af en zit ik eraan te denken om die 110K aflossingsvrij om te zetten naar annuitair voor de resterende looptijd. (20 jaar)

Dan ben ik in 20 jaar die 110K kwijt en kan ik nu een goede cashpositie opbouwen.

Stop chasing the dream, you're already living it

- Outl@w

- Registratie: November 2000

- Laatst online: 19-04 08:16

Volgens mij maakt het geen verschil of je minder wilt werken of eerder stoppen met werken. Het gaat gewoon om de verhouding inkomsten vs uitgaven.

Gewoon gaan voor het hoogste rendement.Berekening maken met alle variabelen, VRH, hyprenteaftrek, wet hillen, verwachte rendement op investeringen en gewenste flexibiliteit.

Wat is het voordeel van het omzetten naar een annuiteiten hypotheek?

- ps zeer interresant topic, lees al geruime tijd mee.

Zelf nog niet in de situatite om het concreet over FO te hebben.. Belangrijkste punten die me bezig houden.

- partner overtuigen van nut en noodzaak

- een 2e huis (appartement) wat nog verkocht moet worden en een vermoedelijke resttschuld daarop van k€ 35.

Gewoon gaan voor het hoogste rendement.Berekening maken met alle variabelen, VRH, hyprenteaftrek, wet hillen, verwachte rendement op investeringen en gewenste flexibiliteit.

Wat is het voordeel van het omzetten naar een annuiteiten hypotheek?

- ps zeer interresant topic, lees al geruime tijd mee.

Zelf nog niet in de situatite om het concreet over FO te hebben.. Belangrijkste punten die me bezig houden.

- partner overtuigen van nut en noodzaak

- een 2e huis (appartement) wat nog verkocht moet worden en een vermoedelijke resttschuld daarop van k€ 35.

[ Voor 29% gewijzigd door Outl@w op 07-05-2014 13:27 ]

Feyenoord!

- flyingdutchboy

- Registratie: Februari 2014

- Laatst online: 20:08

waarom zou je die aflossingsvrije hypotheek omzetten naar een annuïteiten hypotheek ? (er vanuit gaan dat je HRA hebt). Een aflossingsvrije hypotheek is de mooiste vorm van hypotheek die er is MITS je er verstandig mee omgaat. Je bepaalt zelf wat je aflost per jaar (max 10 - 20%) in plaats van - zoals bij een spaar of annuïteiten hypotheek - in een keurslijf te worden gedwongen.Qosmic schreef op woensdag 07 mei 2014 @ 12:21:

110K.

Maar over 4 jaar loopt mijn rentevastperiode af en zit ik eraan te denken om die 110K aflossingsvrij om te zetten naar annuitair voor de resterende looptijd. (20 jaar)

Dan ben ik in 20 jaar die 110K kwijt en kan ik nu een goede cashpositie opbouwen.

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Ten eerste wil ik je feliciteren, ik kan je mededelen dat je je eerste doel al hebt behaald! 1-2 dagen vrij nemen met een spaarsaldo van 1700 per maand is haalbaar!Qosmic schreef op woensdag 07 mei 2014 @ 11:51:

Doel is om uiteindelijk eerder te stoppen met werken of minder te gaan werken 3 of 4 dagen ipv fulltime.

Wat zouden jullie doen of adviseren?

Nu het serieuze antwoord. Ik zou eerst eens berekenen hoeveel ik o.b.v. huidig uitgangspunt nodig zou hebben om mijn doel te bereiken. Hoeveel jaar geef je jezelf om je doel te behalen, dan weet je hoeveel je moet sparen/rendement moet maken om je doel te bereiken. Dan kun je een beslissing nemen of je voor zekerheid of risico kiest. Hypotheek aflossen is zekerheid en geld investeren is risico nemen. Zelf kies ik voor een combinatie van beide. Ik los mijn hypotheek in 30 jaar af en bouw direct vermogen op.

Overigens is een hypotheek van 110K vrij weinig (ik neem aan dat je nog geen aflossing hebt gedaan). Ik neem aan dat het een appartementje is in een dorp/kleine stad? Blijf je hier de rest van je leven wonen of ga je nog eens iets ruimer wonen? Met een dergelijk laag hypotheek bedrag en geen wens meer om te vehruizen zou ik denk ik overwegen de hypotheek lekker in 5 jaar af te lossen en dan pas vermogen op te gaan bouwen.

- Blik1984

- Registratie: Juli 2008

- Laatst online: 23:49

Dat begrijp ik ook niet helemaal, wil je vrijwillig hogere lasten en minder HRA terug? als je in die resterende 20 jaar zelf consequent genoeg bent om ieder jaar 5k af te lossen heb je het ook voor mekaar. Het mooie van aflossingsvrij is dat je flexibel kunt aflossen. Het ene jaar de volle 10% of 20%, en het volgende jaar helemaal niks omdat je toevallig een leuke verre reis wilt maken met je gezin.Qosmic schreef op woensdag 07 mei 2014 @ 12:21:

110K.

Maar over 4 jaar loopt mijn rentevastperiode af en zit ik eraan te denken om die 110K aflossingsvrij om te zetten naar annuitair voor de resterende looptijd. (20 jaar)

Dan ben ik in 20 jaar die 110K kwijt en kan ik nu een goede cashpositie opbouwen.

Excuses voor de onduidelijkheid.

Ik heb totaal een hypotheek van 139K spaar en nu nog 110K aflossingsvrij (in dit aflossingsvrije heb ik al eerder afgelost).

Woning is prima, groot genoeg voor nu en voor de toekomst. Geen intentie om te verhuizen.

Het gaat mij erom dat ik eigenlijk een overschot aan geld heb boven de vermogensvrijstellingsgrens.

Die 139K spaar die los ik gewoon af binnen de looptijd van 30 jaar en die spaar los ik gedeeltelijk zelf af.

Ik vraag me alleen af wat ik nu beter kan doen, die 110K die ik nog heb staan en die blijft staan als ik niet aflos dus inlopen, of wat anders met mn geld gaan doen wat meer rendement oplevert.

Nu sparen we gewoon omdat we niet meer uitgeven dan we doen (en we leven al vrij ruim).

Ik heb totaal een hypotheek van 139K spaar en nu nog 110K aflossingsvrij (in dit aflossingsvrije heb ik al eerder afgelost).

Woning is prima, groot genoeg voor nu en voor de toekomst. Geen intentie om te verhuizen.

Het gaat mij erom dat ik eigenlijk een overschot aan geld heb boven de vermogensvrijstellingsgrens.

Die 139K spaar die los ik gewoon af binnen de looptijd van 30 jaar en die spaar los ik gedeeltelijk zelf af.

Ik vraag me alleen af wat ik nu beter kan doen, die 110K die ik nog heb staan en die blijft staan als ik niet aflos dus inlopen, of wat anders met mn geld gaan doen wat meer rendement oplevert.

Nu sparen we gewoon omdat we niet meer uitgeven dan we doen (en we leven al vrij ruim).

Stop chasing the dream, you're already living it

- Accountant

- Registratie: September 2012

- Laatst online: 22:11

Hou ons op de hoogteOutl@w schreef op woensdag 07 mei 2014 @ 13:23:

Zelf nog niet in de situatite om het concreet over FO te hebben.. Belangrijkste punten die me bezig houden.

- partner overtuigen van nut en noodzaak

- mazzel123

- Registratie: Januari 2006

- Laatst online: 19-04 11:58

Volgens mij zijn deze ETFs dollar genomineerd. Hoe ga je om met het valutarisico?eperon schreef op woensdag 07 mei 2014 @ 10:24:

en nog 1, balancing costs.

even cijfers uit mn hoofd, maar:

optie A)

vanguard total world stock (VT), met 0.18% TER. Balancing wordt voor je gedaan.

optie B )

vanguard total (VTI) met 0.05% TER (=alleen US)

vanguard FTSE all world ex-US met 0.15% TER (=alles behalve US)

optie B heeft een gemiddelde TER van 0.1%, terwijl je dezelfde spreiding hebt als bij optie A.

ik ben voor optie B gegaan, maar bedenk me nu dat je dus wel elke zoveel tijd je portfolio moet balancen (duurder aandeel verkopen, goedkoper aandeel bijkopen) en ook iets meer aankoopkosten hebt (want 2 transacties ipv 1).

- Maasluip

- Registratie: April 2002

- Laatst online: 20-04 15:31

Kabbelend watertje

/u/53007/DustPuppy.png?f=community)

Het probleem van je hypotheek aflossen is wel dat dit niet aftrekbaar is. Het is dus voordeliger om een hypotheek te hebben waar je een hoge termijnbetaling moet doen. Dan zit je misschien wel vast in een keurslijf, maar je hebt daar wel financieel voordeel van.flyingdutchboy schreef op woensdag 07 mei 2014 @ 13:32:

[...]

waarom zou je die aflossingsvrije hypotheek omzetten naar een annuïteiten hypotheek ? (er vanuit gaan dat je HRA hebt). Een aflossingsvrije hypotheek is de mooiste vorm van hypotheek die er is MITS je er verstandig mee omgaat. Je bepaalt zelf wat je aflost per jaar (max 10 - 20%) in plaats van - zoals bij een spaar of annuïteiten hypotheek - in een keurslijf te worden gedwongen.

Signatures zijn voor boomers.

- mazzel123

- Registratie: Januari 2006

- Laatst online: 19-04 11:58

Ik denk trouwens dat ik in het vervolg bij Meesman ga investeren. Ze hebben hun transactiekosten sinds begin 2014 verlaagt, van 0,5% naar 0,25%.

http://www.meesman.nl/kosten

Binck heeft wel lagere transactiekosten met €6,50 + 0,1%, maar als je daar een Vanguard tracker koopt, heb je wel last van dividendlekkage, waardoor uiteindelijk Meesman weleens goedkoper kan zijn.

http://www.meesman.nl/kosten

Binck heeft wel lagere transactiekosten met €6,50 + 0,1%, maar als je daar een Vanguard tracker koopt, heb je wel last van dividendlekkage, waardoor uiteindelijk Meesman weleens goedkoper kan zijn.

- !null

- Registratie: Maart 2008

- Laatst online: 19-04 10:15

De HRA is toch daadwerkelijk alleen over de rente?Maasluip schreef op woensdag 07 mei 2014 @ 15:22:

[...]

Het probleem van je hypotheek aflossen is wel dat dit niet aftrekbaar is. Het is dus voordeliger om een hypotheek te hebben waar je een hoge termijnbetaling moet doen. Dan zit je misschien wel vast in een keurslijf, maar je hebt daar wel financieel voordeel van.

Je krijgt geen HRA over dat wat je aflost. Of je dat nou zelf doet bij aflossingsvrij, of dat je dat maandelijks doet met annuitair.

Ampera-e (60kWh) -> (66kWh)

- Maasluip

- Registratie: April 2002

- Laatst online: 20-04 15:31

Kabbelend watertje

Ja, maar rente is alles wat je aan rente betaalt, dus voor een spaar- of annuïteitenhypotheek is dit het volle bedrag, met als einddoel dat de hypotheek is afbetaald.