Klopt het dat je bij degiro alleen hele aandelen in vti en vxus kan kopen? Dat maakt een maandelijkse inleg van 100 euro toch knap lastig.

- Zenix

- Registratie: Maart 2004

- Laatst online: 24-07 23:47

BOE!

:strip_exif()/u/108168/koebjieste21.gif?f=community)

Dat is overal hetzelfde als het gaat om aandelen. Als je elke twee maanden 200 euro doet werkt het wel toch?

[ Voor 3% gewijzigd door Zenix op 30-12-2016 22:45 ]

- StecaGrid

- Registratie: Augustus 2009

- Laatst online: 07:59

/u/313127/crop57a98f98e50b4_cropped.png?f=community)

Bij meesman werkt dat niet zo, vandaar de vraag ;-)

- Fuelke

- Registratie: Juni 2001

- Laatst online: 11:38

Forza Ferrari

:strip_icc():strip_exif()/u/27228/Maggie.jpg?f=community)

Dat is het verschil tussen een fonds en een ETFStecaGrid schreef op vrijdag 30 december 2016 @ 22:45:

Bij meesman werkt dat niet zo, vandaar de vraag ;-)

Bij een fonds kan je makkelijk 0,001 eenheden kopen, bij een ETF enkel hele aandelen.

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

Net even mijn rendement bekeken op over het jaar 2016. 12,49% niet onaardig, heb minder geïnvesteerd dan ik eigenlijk zou willen dus volgend jaar maar zorgen dat ik mezelf aan de planning houd.

MacBook Pro 13" 2017 512GB iPhone 13 Pro 128GB

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Over de horizon ben ik het geheel met je eens. Maar verstand van hebben hoeft imo niet echt. Vooral als je er de ballen verstand van hebt: Maak een Meesman account aan en ga voor wereldwijde aandelen. (De Giro kan natuurlijk ook en is iets goedkoper, maar Meesman of een andere soortgelijke is simpelweg eenvoudiger).Panzer_V schreef op vrijdag 30 december 2016 @ 20:59:

[...]

Uit je bericht maak ik op dat je een beleggingshorizon van één jaar hebt.

Beleggen doe je IMHO niet met een horizon die korter is dan 5 jaar (en al helemaal niet als je er 'de ballen verstand' van hebt).

In andere woorden ==> Lekker dat geld bij een LeasePlanBank of NN-Bank plaatsen tegen 0.7%.

- Panzer_V

- Registratie: April 2004

- Laatst online: 13:06

/u/111158/crop6235ec7a13a90.png?f=community)

En als het dan een keer fout gaat door een crisis zijn juist dit soort domme mensen degenen die de balustrade opgaan en gaan blehren dat het niet eerlijk is, ze verkeerd voorgelicht zijn, men schadevergoedingen eist etc. Zo is dus ook de zogenaamde woekerpolis affaire begonnen. Met dombo's die een product aanschaffen wat ze niet begrijpen. ==> voor dat soort lui is de spaarrekening uitgevondenSissors schreef op zaterdag 31 december 2016 @ 12:21:

[...]

Over de horizon ben ik het geheel met je eens. Maar verstand van hebben hoeft imo niet echt. Vooral als je er de ballen verstand van hebt: Maak een Meesman account aan en ga voor wereldwijde aandelen. (De Giro kan natuurlijk ook en is iets goedkoper, maar Meesman of een andere soortgelijke is simpelweg eenvoudiger).

[ Voor 3% gewijzigd door Panzer_V op 31-12-2016 12:35 ]

Ik doe wat ik kan, zodoende blijft er veel liggen.

Over dat rendement. Kan iemand mij nu eens een goed voorbeeld geven van mijn rendement? Ik bereken nu zelf ook iets, maar ik weet niet of ik het nog goed doe. Wat ik doe is een gewogen gemiddelde van het rendement naar aantal aandelen, waar ik ook nog een fractie van het jaar in mee neem.

Ik heb een lijstje van aankopen: datum, aantal, inleg en koers.

Daarnaast ook slotkoersen van 2014, 2015 en 2016.

Het fonds keert ook nog per kwartaal (mrt, jun, sep, dec) dividend uit. Het zou mooi zijn als dat ook mee genomen wordt. Op 2016-12-23 heb ik bv € 549,60 dividend gekregen (en op 28 dec. weer geinvesteerd).

Wat ik zou willen is:

- per aankoop het jaarlijkse en totaal rendement.

- voor het fonds de jaarlijkse en totaal rendement.

Aankopen:

datum aantal inleg koers

2014-01-02 160,7635 16036,15 99,75

2015-06-22 2,4585 239,55 97,44

2015-08-20 123,6150 11843,7 95,81

2015-09-21 4,3505 410,15 94,28

2015-12-01 0,6610 62,5 94,55

2015-12-21 4,5960 414,4 90,17

2015-12-22 0,6935 62,5 90,12

2016-01-28 1,1205 100 89,25

2016-03-01 1,0910 100 91,66

2016-03-24 4,3855 407,1 92,83

2016-03-30 1,0745 100 93,07

2016-04-27 1,0370 100 96,43

2016-05-30 1,0385 100 96,29

2016-06-24 4,6915 444,95 94,84

2016-06-29 1,0595 100 94,38

2016-07-29 1,0170 100 98,33

2016-08-26 1,0025 100 99,75

2016-09-28 1,0210 100 97,94

2016-09-30 4,8090 472 98,15

2016-10-27 1,0125 100 98,77

2016-11-03 50,9860 5000 98,07

2016-11-29 1,0205 100 97,99

2016-12-09 0,4025 40 99,38

2016-12-28 5,6270 549,6 97,67

2016-12-29 1,0235 100 97,70

Slotkoers:

Datum, waarde

2015-01-01, 96.86

2016-01-01, 91.21

2017-01-01, 97.72

Ik heb een lijstje van aankopen: datum, aantal, inleg en koers.

Daarnaast ook slotkoersen van 2014, 2015 en 2016.

Het fonds keert ook nog per kwartaal (mrt, jun, sep, dec) dividend uit. Het zou mooi zijn als dat ook mee genomen wordt. Op 2016-12-23 heb ik bv € 549,60 dividend gekregen (en op 28 dec. weer geinvesteerd).

Wat ik zou willen is:

- per aankoop het jaarlijkse en totaal rendement.

- voor het fonds de jaarlijkse en totaal rendement.

Aankopen:

datum aantal inleg koers

2014-01-02 160,7635 16036,15 99,75

2015-06-22 2,4585 239,55 97,44

2015-08-20 123,6150 11843,7 95,81

2015-09-21 4,3505 410,15 94,28

2015-12-01 0,6610 62,5 94,55

2015-12-21 4,5960 414,4 90,17

2015-12-22 0,6935 62,5 90,12

2016-01-28 1,1205 100 89,25

2016-03-01 1,0910 100 91,66

2016-03-24 4,3855 407,1 92,83

2016-03-30 1,0745 100 93,07

2016-04-27 1,0370 100 96,43

2016-05-30 1,0385 100 96,29

2016-06-24 4,6915 444,95 94,84

2016-06-29 1,0595 100 94,38

2016-07-29 1,0170 100 98,33

2016-08-26 1,0025 100 99,75

2016-09-28 1,0210 100 97,94

2016-09-30 4,8090 472 98,15

2016-10-27 1,0125 100 98,77

2016-11-03 50,9860 5000 98,07

2016-11-29 1,0205 100 97,99

2016-12-09 0,4025 40 99,38

2016-12-28 5,6270 549,6 97,67

2016-12-29 1,0235 100 97,70

Slotkoers:

Datum, waarde

2015-01-01, 96.86

2016-01-01, 91.21

2017-01-01, 97.72

- StecaGrid

- Registratie: Augustus 2009

- Laatst online: 07:59

Ik heb een aantal pagina's terug een excel gedeeld. Wellicht kan je daar iets mee

<knip>

[ Voor 99% gewijzigd door wian op 01-01-2017 13:26 . Reden: Goede voornemens ]

- Fuelke

- Registratie: Juni 2001

- Laatst online: 11:38

Forza Ferrari

Naar jaarlijkse gewoonte ook mijn top en flop 3 van het jaar binnen de portefeuille. Voor aandelen al langer in bezit heb ik gekeken naar de koers sinds 1 januari 2016, voor de aandelen die ik gekocht heb in de loop van het jaar keek ik naar de datum van aankoop.

Alle info over de koers evolutie heb ik weggeplukt van De Tijd

Top 3

1 - Lotus Bakeries +42,86% sinds 01/01/2016

2 - Take-Two Interactive Software +41,48% sinds 01/01/2016

3 - Brembo +28,69% sinds 01/01/2016

Flop 3

1 - Franco Nevada -11,10% sinds de (her)aankoop dit jaar

2 - Pimco Municipal Income Fund II -10,20% sinds aankoop

3 - Activision Blizzard -6,72% sinds 01/01/2016

Alle info over de koers evolutie heb ik weggeplukt van De Tijd

Top 3

1 - Lotus Bakeries +42,86% sinds 01/01/2016

2 - Take-Two Interactive Software +41,48% sinds 01/01/2016

3 - Brembo +28,69% sinds 01/01/2016

Flop 3

1 - Franco Nevada -11,10% sinds de (her)aankoop dit jaar

2 - Pimco Municipal Income Fund II -10,20% sinds aankoop

3 - Activision Blizzard -6,72% sinds 01/01/2016

La Ferrari più bella è quella che dobbiamo ancore fare: La Prossima

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Mijn 1e jaaroverzichtje dan. Halverwege dit jaar begonnen.

Start: €0

Aankopen:

IAEX, TSLA en VXUS voor totaal €11.221,88

Verkopen:

geen

Huidige waarde portefeuille: €12.044,98

Dividend: €47,61

Kosten (excl valuta kosten): €3,60

Resultaat: +€867,11 (+7,7%, maar allemaal maar over een deel van het jaar)

Start: €0

Aankopen:

IAEX, TSLA en VXUS voor totaal €11.221,88

Verkopen:

geen

Huidige waarde portefeuille: €12.044,98

Dividend: €47,61

Kosten (excl valuta kosten): €3,60

Resultaat: +€867,11 (+7,7%, maar allemaal maar over een deel van het jaar)

[ Voor 9% gewijzigd door RocketKoen op 31-12-2016 17:29 ]

Gevonden. Die paar posts had ik gemist. ik ga er mee aan de slag. Helaas heeft libreOffice geen XIRR() zoals werd genoemd. Wel een ir.schema(). In R ben ik nu nog ff een goede functie aan het zoeken, Zelf maken met uniroot() is goed te vinden en te doen. Gelukkig heeft Python al wel een numpy.irr(). Deze heeft echter alleen cashflow nodig als argument en geen datums. Volgens mij moet ik dus zelf even de datums omzett in fracties van jaren en dan gaat het goed komen.StecaGrid schreef op zaterdag 31 december 2016 @ 13:40:

Ik heb een aantal pagina's terug een excel gedeeld. Wellicht kan je daar iets mee

Ik hoop dat er wat voorbeelden komen van mensen hoe zij hun rendement bepalen. Dan kunnen we ook zien of iedereen wel op dezelfde manier zijn rendement berekend en dus ook vergelijkbaar is.

En waarom is Time-weighted return geen goede methode?

- StecaGrid

- Registratie: Augustus 2009

- Laatst online: 07:59

Xirr is de Engelse benaming van Ir.schema.mifa schreef op zondag 1 januari 2017 @ 14:33:

[...]

Gevonden. Die paar posts had ik gemist. ik ga er mee aan de slag. Helaas heeft libreOffice geen XIRR() zoals werd genoemd. Wel een ir.schema(). In R ben ik nu nog ff een goede functie aan het zoeken, Zelf maken met uniroot() is goed te vinden en te doen. Gelukkig heeft Python al wel een numpy.irr(). Deze heeft echter alleen cashflow nodig als argument en geen datums. Volgens mij moet ik dus zelf even de datums omzett in fracties van jaren en dan gaat het goed komen.

Ik hoop dat er wat voorbeelden komen van mensen hoe zij hun rendement bepalen. Dan kunnen we ook zien of iedereen wel op dezelfde manier zijn rendement berekend en dus ook vergelijkbaar is.

En waarom is Time-weighted return geen goede methode?

Ik heb me gebaseerd op het volgende artikel

http://whitecoatinvestor....-the-excel-xirr-function/

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

/u/197564/crop6072aa9bcdaaf.png?f=community)

Ik wil vanaf nu €1000 per maand gaan inleggen bij Meesman.

Voor een periode van min. 10 jaar.

Ik dacht aan de volgende mix:

Voor een periode van min. 10 jaar.

Ik dacht aan de volgende mix:

Aandelen Wereldwijd 15% Aandelen Europa 10% Aandelen Opkomende Landen 5% Obligaties Wereldwijd 50% Obligaties Europa 20%

- 70% obligaties omdat ik het geld wel kan missen maar toch voorzichting wil zijn.

- Obligaties Europe om wat meer redement te maken dan Wereldwijd

- Aandelen Europe idem

- Klein stukje Aandelen OL om daar iets van mee te pikken

[ Voor 0% gewijzigd door technorabilia op 01-01-2017 15:00 . Reden: typos ]

- Carfanatic

- Registratie: November 2007

- Laatst online: 21-07 16:40

70% obligaties lijkt mij wel erg behoudend.

Niet alleen behoudend, maar de algemene mening is dat obligaties alleen maar gelijk blijven of zullen dalen komende jaren. Zie bijvoorbeeld http://www.rtlz.nl/financ...at-te-doen-met-al-je-poen

Maar wat is dan wel een goed 'product' om als stabiele basis aan je portfefeuille toe te voegen? Ik mis zelf dat gedeelte ook nog naast aandelen en vastgoed. Of kan je net zo goed een deel spaargeld aanhouden tegenwoordig met dat doel.

- Piper

- Registratie: September 2009

- Laatst online: 06-03 16:42

No guts, no glory

:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

Ik heb een deel spaargeeld inderdaad en beleggingen zijn 67% wereldwijd en 33% europa, ook bij Meesman. Ik zie er met de huidige rente en obligatiestanden niet zo heel veel in om deze toe te voegen aan mijn portefeuille, zeker niet voor een periode van +15jr.

- Cubic X

- Registratie: Augustus 2006

- Laatst online: 12-07 12:05

In november/december zijn obligaties hard gedaald (voor obligatiebegrippen) en de rentes gestegen. Waarom toch obligaties i.p.v. spaargeld? Obligaties (zeker fondsen) keren vaak 2% of meer aan dividend/couponrente uit terwijl spaargeld maar 0.5% oplevert of zo.hv08 schreef op zondag 1 januari 2017 @ 15:36:

Niet alleen behoudend, maar de algemene mening is dat obligaties alleen maar gelijk blijven of zullen dalen komende jaren. Zie bijvoorbeeld http://www.rtlz.nl/financ...at-te-doen-met-al-je-poen

Ik heb zelf in december wat geld ingelegd in Vanguard Intermediate-Term Bond ETF (BIV) om exposure naar obligaties te hebben. Deze ETF keer momenteel 2.8% aan dividend per jaar uit en keert dit maandelijks uit. Ik 'speculeer' hierbij ook op een verdere stijging van de rentes en dus hoger dividend vanuit deze ETF de komende jaren

- Zenix

- Registratie: Maart 2004

- Laatst online: 24-07 23:47

BOE!

Ik snap niet waarom mensen voor Wereldwijd fonds kiezen als aandelen en daarbij nog Europa nemen, je hebt toch alles al met Wereldwijd met een beetje opkomende markten? Als je het laaste jaar Europa had gehad in plaats van alleen Wereldwijd was dat minder goed voor je rendement, simpel is meestal het beste.

En 70% obligaties kan misschien slecht uitpakken de komende 10 jaar, wil je geen risico nemen begin er dan maar niet aan. Ik zou juist beginnen met 100% aandelen en elk jaar 10% obligaties erbij doen zodat je op het einde meer zekerheid hebt.

En 70% obligaties kan misschien slecht uitpakken de komende 10 jaar, wil je geen risico nemen begin er dan maar niet aan. Ik zou juist beginnen met 100% aandelen en elk jaar 10% obligaties erbij doen zodat je op het einde meer zekerheid hebt.

[ Voor 34% gewijzigd door Zenix op 01-01-2017 16:46 ]

Als je minder risico wil hebben er niet aan beginnen vind ik ook kort door de bocht. Dan kan je al je geld wel in aandelen met gigantisch hefboom product erbij stoppen.

Maar 70% obligaties is wel veel ja, gewoon je spaarrekening is een veilig alternatief met minder rendement. Desnoods deposito's als je wil.

Maar 70% obligaties is wel veel ja, gewoon je spaarrekening is een veilig alternatief met minder rendement. Desnoods deposito's als je wil.

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

70% obligaties is een verdeling die je normaal hebt als je al met pensioen bent. Hoe jonger je bent hoe meer risico's je kan en zou moeten nemen op je lange termijn investeringen.

Interessante vraag; ik heb zojuist deze RTLZ webinar gekeken (voor een n00b als ik erg interessant, maar als je weinig tijd hebt, skip dan naar hoofdstuk 7) en daar zegt men dat obligaties bij de huidige lage rente minder interessant zijn. Als je voor de lange termijn belegt lijkt het op dit moment beter om een portfolio met een groter stuk aandelen ETFs te kiezen en pas naarmate je dichter bij je beleggingsdoel komt het het percentage obligatie ETFs te vergroten.kraades schreef op zondag 1 januari 2017 @ 14:59:

Ik wil vanaf nu €1000 per maand gaan inleggen bij Meesman.

Voor een periode van min. 10 jaar.

Ik dacht aan de volgende mix:

Aandelen Wereldwijd 15% Aandelen Europa 10% Aandelen Opkomende Landen 5% Obligaties Wereldwijd 50% Obligaties Europa 20%Ik besef dat het persoonlijk blijft maar heeft iemand misschien nog iets op te merken? Bedankt.

- 70% obligaties omdat ik het geld wel kan missen maar toch voorzichting wil zijn.

- Obligaties Europe om wat meer redement te maken dan Wereldwijd

- Aandelen Europe idem

- Klein stukje Aandelen OL om daar iets van mee te pikken

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

Bedankt voor jullie reacties.

Ik ben vergeten mijn profiel/doel erbij te vermelden. Profiel is defensief en doel is eerder vermogensbehoud dan vermogensgroei.

Mijn keuzes zijn gebaseerd op onderstaande tabellen. Maar nu ik erover nadenk is 70% obligaties mogelijk te conservatief.

Omdat de obligates het op dit moment niet goed doen zou ik idd ook dit stuk als spaargeld kunnen aanhouden en dan mijn inleg verlagen. Het idee achter de keuze was: eenmaal kiezen en er "niet" meer naar kijken het komende decennium (op herbalanceren etc. na). Kiezen voor 100% aandelen lijkt mij niet te passen bij een defensieve strategie.

Het idee om naast Aandelen Wereldwijd ook Aandelen Europa te kiezen was om meer te spreiden maar de opmerking dat "Europe in Wereldwijd" zit doet mij twijfelen. Ik zal nog eens informeren bij Meesman.

Om alles op een spaarrekening te laten staan is geen optie. Deposito is ook maar heel karig. Met de VRH zie ik de teller alleen maar achteruit gaan...

(bron: https://www.meesman.nl/zo-werkt-het/1.-uw-beleggingsmix)

(bron: https://www.meesman.nl/zo-werkt-het/voorbeeldportefeuilles)

Ik ben vergeten mijn profiel/doel erbij te vermelden. Profiel is defensief en doel is eerder vermogensbehoud dan vermogensgroei.

Mijn keuzes zijn gebaseerd op onderstaande tabellen. Maar nu ik erover nadenk is 70% obligaties mogelijk te conservatief.

Omdat de obligates het op dit moment niet goed doen zou ik idd ook dit stuk als spaargeld kunnen aanhouden en dan mijn inleg verlagen. Het idee achter de keuze was: eenmaal kiezen en er "niet" meer naar kijken het komende decennium (op herbalanceren etc. na). Kiezen voor 100% aandelen lijkt mij niet te passen bij een defensieve strategie.

Het idee om naast Aandelen Wereldwijd ook Aandelen Europa te kiezen was om meer te spreiden maar de opmerking dat "Europe in Wereldwijd" zit doet mij twijfelen. Ik zal nog eens informeren bij Meesman.

Om alles op een spaarrekening te laten staan is geen optie. Deposito is ook maar heel karig. Met de VRH zie ik de teller alleen maar achteruit gaan...

(bron: https://www.meesman.nl/zo-werkt-het/1.-uw-beleggingsmix)

(bron: https://www.meesman.nl/zo-werkt-het/voorbeeldportefeuilles)

[ Voor 0% gewijzigd door technorabilia op 01-01-2017 19:03 . Reden: Typo ]

Bedankt voor deze info! Ik ben ook van plan via meesman.nl te gaan beleggen en het is fijn om de strategie van andere (beginnende) beleggers te lezen. Vooralsnog ben ik van plan om met een beperkt (en dus misbaar) deel van mijn spaargeld vol op aandelen te gaan en over 1 jaar te kijken of lange termijn beleggen iets voor me is. Ik moet eerst zien of ik me niet teveel zorgen maak over mijn beleggingen.

Ik lees met veel plezier advies en ervaringen van andere tweakers in dit draadje. Ik heb op twee veelgenoemde sites accounts aangemaakt (meesman en degiro) en begrijp nu waarom mensen kiezen voor een eenvoudige en duurdere site zoals meesman ipv het goedkopere maar ook minder overzichtelijke degiro. Je raakt al snel overweldigd door het aanbod van degiro en persoonlijk heb ik om een of andere reden veel minder vertrouwen in degiro dan in meesman.

Ik lees met veel plezier advies en ervaringen van andere tweakers in dit draadje. Ik heb op twee veelgenoemde sites accounts aangemaakt (meesman en degiro) en begrijp nu waarom mensen kiezen voor een eenvoudige en duurdere site zoals meesman ipv het goedkopere maar ook minder overzichtelijke degiro. Je raakt al snel overweldigd door het aanbod van degiro en persoonlijk heb ik om een of andere reden veel minder vertrouwen in degiro dan in meesman.

:strip_exif()/u/41821/crop58f4fed0777f8.gif?f=community)

Ik vind Meesman erg duur. Misschien lijkt het zoveel eenvoudiger maar zelf ETF's kopen bij een andere broker hoeft niet complex te zijn. De bekende VXUS en VTI bij DeGiro wordt hier vaak gebruikt, echt niet moeilijk. Wil je toch met profielen werken, zijn er ook de Think ETF met offensief of defensief, daarmee heb je met 1 transactie spreiding in aandelen, vastgoed en obligaties. Tenopzichte van Meesman toch al snel 0.50% extra rendement.

Overigens noem ik 70% obligaties niet defensief maar zelfs zeer riskant! Wat als de rente stijgt? Ik denk dat dan een hoop landen de rentelasten niet meer kunnen dragen en het meteen in een junk obligatie veranderen. Komt bij, de obligaties die er nu zijn hebben een enorm hoge couponwaarde, zodra er ergens meer rente wordt gegeven daalt de coupon waarde direct. Verlies je dus een hoop geld met je "veilige" belegging. Iets waar de meeste pensioenfondsen last van gaan krijgen of hebben.

Dus als je een lange horizon hebt zie ik geen reden om in obligaties te zitten. Maargoed, wie ben ik? Ik kan het verkeerd hebben en doe vooral waar jezelf prettig bij voelt.

Wat ik overigens echt niet transparant vind zijn obligatie ETF's. Met welke couponwaarde en welke looptijd en welke voorwaarde zit er in die ETF? Volgens mij is het risico niet duidelijk bij obligatie ETF's.

Overigens noem ik 70% obligaties niet defensief maar zelfs zeer riskant! Wat als de rente stijgt? Ik denk dat dan een hoop landen de rentelasten niet meer kunnen dragen en het meteen in een junk obligatie veranderen. Komt bij, de obligaties die er nu zijn hebben een enorm hoge couponwaarde, zodra er ergens meer rente wordt gegeven daalt de coupon waarde direct. Verlies je dus een hoop geld met je "veilige" belegging. Iets waar de meeste pensioenfondsen last van gaan krijgen of hebben.

Dus als je een lange horizon hebt zie ik geen reden om in obligaties te zitten. Maargoed, wie ben ik? Ik kan het verkeerd hebben en doe vooral waar jezelf prettig bij voelt.

Wat ik overigens echt niet transparant vind zijn obligatie ETF's. Met welke couponwaarde en welke looptijd en welke voorwaarde zit er in die ETF? Volgens mij is het risico niet duidelijk bij obligatie ETF's.

Dus de XIRR geeft wel een zinnig percentage bij een jaar belegd zijn? Maar dan ga je volgens mij bij periodiek al meteen weer de mist in. Leuk om te vertellen dat ik een rendement van 25% heb maar inderdaad zoals jij zegt, uiteindelijk is effectieve rendement belangrijker. Echter bij periodiek beleggen daalt het effectieve rendement steeds na een inleg, is ook niet helemaal eerlijkPanzer_V schreef op vrijdag 30 december 2016 @ 21:05:

[...]

De IRR zegt wat over het rendement dat je gehaald hebt als je beleggingen allemaal 1 jaar oud zouden zijn.

Stel je begint met 100 euro in juli. Eind december is het 110 euro waard. Dat is een effectieve stijging van 10 euro oftewel 10%.

Echter...het geld heeft maar 6 maanden gerendeerd. Zou je dit extrapoleren naar jaarbasis dan is je rendement niet 10% maar 20%. Die 20% is dus je IRR.

Wat heb je hier nu aan. Wel, je kunt gedurende het jaar hiermee inschatten of je belegging en timing van je belegging het goed doet of niet. Dit kan je helpen om eventuele besluiten te nemen inzake verkopen, kopen, aanhouden. Of gewoon leuk om gedurende het jaar mee te pochen richting je vrienden, 20% klinkt leuker dan 10%

In the end komt de effectieve rendementsberekening weer om de hoek kijken. Immers, zou je na 6 maanden je beleggingen weer verkopen dan krijg je toch echt, dit voorbeeld even blijven aanhouden, dat tientje mee...en niet twintig euro.

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

Dat zou dan betekenen dat 2017 een breekpunt gaat worden waar obligaties niet meer als veilig worden beschouwd. Maar zo is er altijd wel iets onzekers of speculatief dat speelt. Is het hele concept nu juist niet om hier afstand van te nemen, kiezen voor een strategie en je hieraan te houden? Ik bedoel het concept indexbeleggen met aandelen/obligaties bestaat al dertig (?) jaar. Waarom is nu juist dit moment dat er iets zou gaan veranderen en waarom zou dit het historische gedrag/rendement beïnvloeden?The_FrankO schreef op zondag 1 januari 2017 @ 19:45:

Maargoed, wie ben ik?

Of zie ik dit helemaal verkeerd?

Het hoeft niet in 2017 te gebeuren, er word al zo'n 2 jaar voor gewaarschuwd. Ik kan me nog herinneren ergens in 2008 nadat Fortis was gered door de Nederlandse staat dat er op RTLZ werd gevraagd "wat is de volgende bubble." Waarop de "expert" zei "Staatsobligaties?".kraades schreef op zondag 1 januari 2017 @ 20:07:

[...]

Dat zou dan betekenen dat 2017 een breekpunt gaat worden waar obligaties niet meer als veilig worden beschouwd. Maar zo is er altijd wel iets onzekers of speculatief dat speelt. Is het hele concept nu juist niet om hier afstand van te nemen, kiezen voor een strategie en je hieraan te houden? Ik bedoel het concept indexbeleggen met aandelen/obligaties bestaat al dertig (?) jaar. Waarom is nu juist dit moment dat er iets zou gaan veranderen en waarom zou dit het historische gedrag/rendement beïnvloeden?

Of zie ik dit helemaal verkeerd?

Waarom dit nu juist het moment is dat obligaties niet zo veilig zijn als dat het vroeger was? Negatieve rente bijvoorbeeld. Ik weet ook niet of het in het verleden voor is gekomen dat er €159 betaald moet worden voor een Nederlandse staatsobligatie van 4% die afoopt in 2037?. Nog steeds niet heel risico vol aangezien ik verwacht dat Nederland wel die €100,- en de rente verplichtingen gaat betalen, je ziet dus wel je geld terug maar wel met een zeer matig rendement. Als je dan inflatie meeneemt misschien wel negatief? Met de €60.000.0000.000,- die iedere maand erbij komt van de ECB moet die inflatie toch een keer gaan komen.

Maargoed, nogmaals ik weet het ook niet. Ben ook maar een amateur met te weinig informatie. Dit is alleen wat ik nu zie, het lage rendement is mij het risico van obligaties momenteel niet waard. Maar mijn beleggingshorizon is ook 20+ jaar.

Wat je zegt klopt, index beleggen icm obligaties is een bewezen strategie en zeker niet mis. Meeste pensioenfondsen gaan pas 10 jaar voor je pensioendatum echt over naar obligaties, die 70% zie je pas vaak bij of na pensioendatum.

Ik hoop overigens dat ik er helemaal naast zit

- mmmmmark

- Registratie: Augustus 2008

- Laatst online: 24-07 22:02

De coupon waarde van een bond blijft toch juist constant, bedoel je de "current yield" of zit ik er naast?

The_FrankO schreef op zondag 1 januari 2017 @ 19:45:

Ik vind Meesman erg duur. Misschien lijkt het zoveel eenvoudiger maar zelf ETF's kopen bij een andere broker hoeft niet complex te zijn. De bekende VXUS en VTI bij DeGiro wordt hier vaak gebruikt, echt niet moeilijk. Wil je toch met profielen werken, zijn er ook de Think ETF met offensief of defensief, daarmee heb je met 1 transactie spreiding in aandelen, vastgoed en obligaties. Tenopzichte van Meesman toch al snel 0.50% extra rendement.

Overigens noem ik 70% obligaties niet defensief maar zelfs zeer riskant! Wat als de rente stijgt? Ik denk dat dan een hoop landen de rentelasten niet meer kunnen dragen en het meteen in een junk obligatie veranderen. Komt bij, de obligaties die er nu zijn hebben een enorm hoge couponwaarde, zodra er ergens meer rente wordt gegeven daalt de coupon waarde direct. Verlies je dus een hoop geld met je "veilige" belegging. Iets waar de meeste pensioenfondsen last van gaan krijgen of hebben.

Dus als je een lange horizon hebt zie ik geen reden om in obligaties te zitten. Maargoed, wie ben ik? Ik kan het verkeerd hebben en doe vooral waar jezelf prettig bij voelt.

Wat ik overigens echt niet transparant vind zijn obligatie ETF's. Met welke couponwaarde en welke looptijd en welke voorwaarde zit er in die ETF? Volgens mij is het risico niet duidelijk bij obligatie ETF's.

[...]

Dus de XIRR geeft wel een zinnig percentage bij een jaar belegd zijn? Maar dan ga je volgens mij bij periodiek al meteen weer de mist in. Leuk om te vertellen dat ik een rendement van 25% heb maar inderdaad zoals jij zegt, uiteindelijk is effectieve rendement belangrijker. Echter bij periodiek beleggen daalt het effectieve rendement steeds na een inleg, is ook niet helemaal eerlijk

[ Voor 0% gewijzigd door mmmmmark op 01-01-2017 21:53 . Reden: typo ]

- alaintje

- Registratie: April 2009

- Laatst online: 24-07 13:32

Jullie hebben het op het moment steeds over obligaties maar vermeld er dan wel bij dat het staatsobligaties zijn, want bedrijfsobligaties doen het anders nog wel redelijk naar verwachting. Ik heb wel een dipje gehad sinds ik ben begonnen (medio mei/juni), maar dat komt ook doordat de koers van de dollar best is veranderd. Ik sta positief met de dollar gentoeerde bedrijfsobligaties en negatief met euro's. Maar dat is maar zeer weinig en ze keren toch beide dividend uit (-0,5% in 6 maanden absoluut, excl dividend).

Tevens heb ik ze maar 2 x aangekocht in 6 maanden, een hogere koopfrequentie had mij sowieso meer opgeleverd.

Ik heb van de week nog obligaties gekocht maar denk komende week een deel te verkopen.

Momenteel heb ik:

33% bedrijfsobligaties ETF waarvan 50/50 in €/$.

15% vastgoed ETF 60/40 in EU/US

28% ETF van VXUS/VTI; ishares: high dividend/AEX/S&P500

27% resterende aandelen uit de AEX (9 stuks maar allen voor redelijk weinig aantallen, maar voornamelijk Shell/Sbm/Ab Inbev)

Ben van plan denk ik om 10% obligaties voor 10% etf's in aandelen in te ruilen, weet nog niet welke op dit moment.

Vind het ook gewoon 'leuker' om meerdere aandelen te hebben ipv steeds dezelfde te kopen, ook al is dat wellicht verstandiger.

Ik kijk sowieso altijd eerst naar gratis ETF's en lage kosten, doorgaans 0,1<% behalve de vastgoed etf's geloof ik.

Tevens heb ik ze maar 2 x aangekocht in 6 maanden, een hogere koopfrequentie had mij sowieso meer opgeleverd.

Ik heb van de week nog obligaties gekocht maar denk komende week een deel te verkopen.

Momenteel heb ik:

33% bedrijfsobligaties ETF waarvan 50/50 in €/$.

15% vastgoed ETF 60/40 in EU/US

28% ETF van VXUS/VTI; ishares: high dividend/AEX/S&P500

27% resterende aandelen uit de AEX (9 stuks maar allen voor redelijk weinig aantallen, maar voornamelijk Shell/Sbm/Ab Inbev)

Ben van plan denk ik om 10% obligaties voor 10% etf's in aandelen in te ruilen, weet nog niet welke op dit moment.

Vind het ook gewoon 'leuker' om meerdere aandelen te hebben ipv steeds dezelfde te kopen, ook al is dat wellicht verstandiger.

Ik kijk sowieso altijd eerst naar gratis ETF's en lage kosten, doorgaans 0,1<% behalve de vastgoed etf's geloof ik.

Absoluut relatief, relatief absoluut.

Dus hoe zou jij rendement bereken? En ik ben dus erg benieuwd. Ik heb wat voorbeelden:The_FrankO schreef op zondag 1 januari 2017 @ 19:45:

[...]

Dus de XIRR geeft wel een zinnig percentage bij een jaar belegd zijn? Maar dan ga je volgens mij bij periodiek al meteen weer de mist in. Leuk om te vertellen dat ik een rendement van 25% heb maar inderdaad zoals jij zegt, uiteindelijk is effectieve rendement belangrijker. Echter bij periodiek beleggen daalt het effectieve rendement steeds na een inleg, is ook niet helemaal eerlijk

datum cashflow

2016-01-01 -100

2016-12-31 200

IRR 100%

Looptijd is een jaar, 100% winst. xirr() geeft 100%. Logisch.

En xirr() is annualized? Dus over de looptijd per jaar?

2016-07-01 -100

2016-12-31 200

IRR 298,49%

2015-07-01 -100

2016-12-31 200

IRR 58,54%

Zelfde bedragen, andere looptijd. Halfjaar langer, rendement halveert (~ish). Half jaar, rendement ~300%! Niet 200.

Nu een lastige:

2016-01-01 -100

2016-07-01 -100

2016-12-31 300

IRR 69,65%

200 euro ingelegd, en 100 euro winst gemaakt. Door de tijd, iets meer dan ~70% winst.

Maar eigenlijk maar 50%. 100/200*100% = 50%

En wat nu als die tweede honderd euro uitgekeerd dividend is en ook is geinvesteerd; heb ik dan 200% winst? En hoe werkt dan de IRR (icm de xirr() functie?

En als laatste:

datum aantal waarde koers

2014-01-01 1,0000 € 100,00- € 100,00

2014-12-31 1,0000 € 97,00 € 97,00

2015-01-01 1,0000 € 194,00- € 97,00

2015-02-02 1,0000 € 97,50- € 97,50

2015-03-06 1,0000 € 95,50- € 95,50

2015-04-07 1,0000 € 94,00- € 94,00

2015-05-09 1,0000 € 93,00- € 93,00

2015-06-10 1,0000 € 93,50- € 93,50

2015-07-12 1,0000 € 93,75- € 93,75

2015-08-13 1,0000 € 94,10- € 94,10

2015-09-14 1,0000 € 94,50- € 94,50

2015-10-16 1,0000 € 90,00- € 90,00

2015-11-17 1,0000 € 98,00- € 98,00

2015-12-19 1,0000 € 91,00- € 91,00

2015-12-31 13,0000 € 1.300,00 € 100,00

2016-01-01 1,0000 € 1.391,00- € 91,00

2016-02-01 1,0000 € 89,00- € 89,00

2016-03-01 1,0000 € 91,50- € 91,50

2016-04-01 1,0000 € 93,00- € 93,00

2016-05-01 1,0000 € 93,00- € 93,00

2016-06-01 1,0000 € 96,50- € 96,50

2016-07-01 1,0000 € 96,00- € 96,00

2016-08-01 1,0000 € 95,00- € 95,00

2016-09-01 1,0000 € 94,50- € 94,50

2016-10-01 1,0000 € 98,50- € 98,50

2016-11-01 1,0000 € 100,00- € 100,00

2016-12-01 1,0000 € 98,00- € 98,00

2016-12-31 25,0000 € 2.450,00 € 98,00

Totale inleg € 2.367,85

winst € 82,15 = 3,5% van totale inleg

datum IRR

2014-12-31 -3,0

2015-12-31 10,5

2016-12-31 0,7

Totaal 3,1%

Dit geeft 3,5% reëel rendement over gehele looptijd van 3 jaar, maar een jaarlijks rendement van 3,1% volgens xirr(). Dit kan toch niet kloppen?

Dus als we rendement gaan noemen, lijkt het verstandig om ook te weten welk rendement en hoe die berekend is, anders vergelijken we appels met peren.

[ Voor 5% gewijzigd door mifa op 01-01-2017 23:07 ]

- Hielko

- Registratie: Januari 2000

- Laatst online: 24-07 21:49

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

IRR is de beste manier om rendement te berekenen, alleen minder betekenisvol als het over een periode van minder dan een jaar gaat. TWR is de andere manier, maar veel lastiger uit te rekenen.

Gewoon eindstand nemen delen door beginstand plus/min inleg (zoals de meesten lijken te doen in deze thread) is in geen geval correct (tenzij er nul cash gestort is of opgenomen).

Gewoon eindstand nemen delen door beginstand plus/min inleg (zoals de meesten lijken te doen in deze thread) is in geen geval correct (tenzij er nul cash gestort is of opgenomen).

- Flyingdodo

- Registratie: December 2012

- Laatst online: 13:48

Ik heb me de afgelopen weken wat ingelezen in dit topic en heb besloten ook te starten met beleggen.

Op dit moment heb ik nog geen startkapitaal wat ik hiervoor kan gebruiken dus wil ik iedere maand beginnen met een klein bedrag, 50 Euro te beleggen. Zelf heb ik een rekening bij de Rabobank maar heb al gelezen dat de tarieven redelijk hoog zijn. Heeft er iemand tips waar ik het best kan beginnen of waar ik hier wat meer informatie over kan vinden?

Op dit moment heb ik nog geen startkapitaal wat ik hiervoor kan gebruiken dus wil ik iedere maand beginnen met een klein bedrag, 50 Euro te beleggen. Zelf heb ik een rekening bij de Rabobank maar heb al gelezen dat de tarieven redelijk hoog zijn. Heeft er iemand tips waar ik het best kan beginnen of waar ik hier wat meer informatie over kan vinden?

Dit topic schijnt wel goed te zijn om meer informatie te vinden

Lees het dus eens rustig door, scheelt weer elk punt opnieuw uitschrijven.

Lees het dus eens rustig door, scheelt weer elk punt opnieuw uitschrijven.

[ Voor 37% gewijzigd door Tsurany op 02-01-2017 09:25 ]

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Verwijderd

• Doe het niet. Dit gaat je geld kosten. Want je wilt hoge resultaten en spanning, terwijl resultaat vaak samengaat met saai.Flyingdodo schreef op maandag 2 januari 2017 @ 08:55:

Ik heb me de afgelopen weken wat ingelezen in dit topic en heb besloten ook te starten met beleggen.

Op dit moment heb ik nog geen startkapitaal wat ik hiervoor kan gebruiken dus wil ik iedere maand beginnen met een klein bedrag, 50 Euro te beleggen. Zelf heb ik een rekening bij de Rabobank maar heb al gelezen dat de tarieven redelijk hoog zijn. Heeft er iemand tips waar ik het best kan beginnen of waar ik hier wat meer informatie over kan vinden?

• Toch doen? DeGiro. Alle andere brokers zijn te duur voor jouw hobby en vermogen.

Vooral wel doen. Je geeft gelukkig niet aan dat je perse hoge resultaten wilt. Altijd goed om ervaring op te doen, ik neem uiteraard aan dat je het geld kan missen. Binck kan ook goedkoop zijn afhankelijk van je strategie (maandelijks buy & hold). Of Meesman als je er geen werk aan wilt hebben. Denk dat alle mogelijkheden wel langs zijn gekomen de afgelopen weken. Kwestie van vergelijken.Flyingdodo schreef op maandag 2 januari 2017 @ 08:55:

Ik heb me de afgelopen weken wat ingelezen in dit topic en heb besloten ook te starten met beleggen.

Op dit moment heb ik nog geen startkapitaal wat ik hiervoor kan gebruiken dus wil ik iedere maand beginnen met een klein bedrag, 50 Euro te beleggen. Zelf heb ik een rekening bij de Rabobank maar heb al gelezen dat de tarieven redelijk hoog zijn. Heeft er iemand tips waar ik het best kan beginnen of waar ik hier wat meer informatie over kan vinden?

- Robkazoe

- Registratie: December 2002

- Laatst online: 13:34

Zit zelf ook bij Meesman waar ik alleen het wereldwijde aandelenfonds heb. Maar ik vind de vergelijking met DeGiro niet helemaal kloppen. DeGiro is goedkoper, maar leent ook jouw effecten uit aan anderen. Eén van de redenen dat ze de lagere tarieven kunnen aanbieden. Als je een Custody Account hebt, betaal je meer. Meesman wereldwijd aandelen leent zijn effecten niet uit.The_FrankO schreef op zondag 1 januari 2017 @ 19:45:

Ik vind Meesman erg duur. Misschien lijkt het zoveel eenvoudiger maar zelf ETF's kopen bij een andere broker hoeft niet complex te zijn. De bekende VXUS en VTI bij DeGiro wordt hier vaak gebruikt, echt niet moeilijk. Wil je toch met profielen werken, zijn er ook de Think ETF met offensief of defensief, daarmee heb je met 1 transactie spreiding in aandelen, vastgoed en obligaties. Tenopzichte van Meesman toch al snel 0.50% extra rendement.

Overigens even opletten:

- Meesman aandelen wereldwijd + de obligatiefondsen worden niet uitgeleend.

- Meesman aandelen opkomende landen + aandelen Europa worden wel uitgeleend.

- PCJR

- Registratie: September 2010

- Laatst online: 24-07 18:52

Ook mijn idee, heb wel een bedrag om mee te starten, maar ik heb nu al wat lopen op fitvermogen, pritle en ben wat aan het klooien met degiro. De eerste 2 is gewoon om niet meer naar om te kijken, mix funds, en gaan. Bekijk ze maar eens. Ieder heeft zijn eigen voorkeur lees ik hier.Flyingdodo schreef op maandag 2 januari 2017 @ 08:55:

Ik heb me de afgelopen weken wat ingelezen in dit topic en heb besloten ook te starten met beleggen.

Op dit moment heb ik nog geen startkapitaal wat ik hiervoor kan gebruiken dus wil ik iedere maand beginnen met een klein bedrag, 50 Euro te beleggen. Zelf heb ik een rekening bij de Rabobank maar heb al gelezen dat de tarieven redelijk hoog zijn. Heeft er iemand tips waar ik het best kan beginnen of waar ik hier wat meer informatie over kan vinden?

|| Solar 7.4kwp oostwest + 850wp zuid + Deye 12K-SG04LP3-EU + 50kWh LiFePo4 || EHVX08S23EJ9W + ERGA06EAV3H ||

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

Voor de volledigheid de reactie van Meesman:kraades schreef op zondag 1 januari 2017 @ 18:23:

Het idee om naast Aandelen Wereldwijd ook Aandelen Europa te kiezen was om meer te spreiden maar de opmerking dat "Europe in Wereldwijd" zit doet mij twijfelen. Ik zal nog eens informeren bij Meesman.

Hartelijk dank voor uw bericht. Ons advies bij het beleggen in aandelen is om zo breed mogelijk te spreiden. Daarom adviseren wij in beginsel om wereldwijd te beleggen, in zowel ontwikkelde als opkomende landen. Dat houdt dus in om in het Meesman Indexfonds Aandelen Wereldwijd en Meesman Indexfonds Aandelen Opkomende Landen te beleggen. Zie ook onze voorbeeldportefeuilles op onze website (https://www.meesman.nl/zo-werkt-het/2.-fondsen-kiezen).

Het klopt dat er een overlap in de bedrijven zit tussen het Europese en wereldwijde aandelenfonds. Het Europees aandelenfonds bieden wij aan als alternatief voor het wereld aandelenfonds voor beleggers die om welke reden dan ook structureel minder blootstelling aan de VS willen (het wereld fonds belegt voor meer dan de helft in de VS) of meer blootstelling aan Europa willen. Bijvoorbeeld vanwege valutarisico's. Als dit een persoonlijke voorkeur van uzelf is, dan begrijpen wij dat en vindt Meesman het verantwoord om deels of geheel in Europa te beleggen in plaats van wereldwijd. Beide fondsen hebben een zeer brede spreiding en het risico is vrijwel identiek.

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Custody bij degiro is wel duurder. Maar een percentage van je vermogen of transacties tikt hard aan.

Ik zou dit jaar €4,76 kwijt zijn geweest aan extra kosten voor custody (bovenop de €3,60 die ik nu heb betaald).

Maar bij Meesman zouden de totale kosten €88.28 zijn geweest. Bij 0,5% van vermogen + 0,25% aankoopkosten.

(zie vorige pagina van het topic voor mijn portefeuille)

Dat zou in mijn geval 10% (of 1 procentpunt) minder rendement betekenen.

Ik zou dit jaar €4,76 kwijt zijn geweest aan extra kosten voor custody (bovenop de €3,60 die ik nu heb betaald).

Maar bij Meesman zouden de totale kosten €88.28 zijn geweest. Bij 0,5% van vermogen + 0,25% aankoopkosten.

(zie vorige pagina van het topic voor mijn portefeuille)

Dat zou in mijn geval 10% (of 1 procentpunt) minder rendement betekenen.

[ Voor 5% gewijzigd door RocketKoen op 02-01-2017 14:10 ]

- Sandyman538

- Registratie: Mei 2003

- Laatst online: 07:19

SandstorM [148839]

/u/84617/kleinsandstormdamien.JPG?f=community)

Kun je dit uitleggen, want dit is dus hoe ik het wel doeHielko schreef op maandag 2 januari 2017 @ 08:50:

Gewoon eindstand nemen delen door beginstand plus/min inleg (zoals de meesten lijken te doen in deze thread) is in geen geval correct (tenzij er nul cash gestort is of opgenomen).

Mijn boerenverstand zegt, afgelopen jaar (in delen) 10k gestort, waarde op dit moment van de beleggingen is 11k, dus 10% rendement. Omdat als ik vandaag verkoop ik 1000 euro meer heb dan dat ik had begin van het jaar. Dus ik snap niet echt hoe ik dat anders zou moeten zien. Maar ik leer graag

Hattrick: playing IV.50

PSN: Sandyman

- revox862

- Registratie: September 2002

- Laatst online: 15-07 16:20

:strip_icc():strip_exif()/u/66178/revox_home_small.jpg?f=community)

Lang over nagedacht, maar nu ook een begin gemaakt met beleggen. Bij Meesman voor 250 euro per maand 50/50 Wereldwijd Aandelen/Wereldwijd Obligaties. Ben benieuwd.

Zul je net zien dat er een crash komt. Is er wel tijd voor

Zul je net zien dat er een crash komt. Is er wel tijd voor

- vandermark

- Registratie: Augustus 2005

- Laatst online: 11:15

:strip_icc():strip_exif()/u/152513/Bart-klein.jpg?f=community)

Zou ideaal voor je zijn toch? Net beginnen na/tijdens crash met DCA is niet ergrevox862 schreef op maandag 2 januari 2017 @ 14:43:

Lang over nagedacht, maar nu ook een begin gemaakt met beleggen. Bij Meesman voor 250 euro per maand 50/50 Wereldwijd Aandelen/Wereldwijd Obligaties. Ben benieuwd.

Zul je net zien dat er een crash komt. Is er wel tijd voor

STRAVA | Panasonic 5kW J Monoblock

- revox862

- Registratie: September 2002

- Laatst online: 15-07 16:20

Dat is waar. Ik moet nog even van de op korte termijn denken gedachte afvandermark schreef op maandag 2 januari 2017 @ 14:49:

Zou ideaal voor je zijn toch? Net beginnen na/tijdens crash met DCA is niet erg

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 24-07 15:18

/u/421470/crop5851203431803_cropped.png?f=community)

Als totaal groentje nu ook maar een beleggingsrekening geopend ook een beetje door al die reclames dat het beter is nu te beginnen dan alsmaar later.

Gekozen voor beleggen met beheer bij ING, wat gratis was door een tijdelijke actie, met een startbedrag van 10k. Nadat ik wat feeling heb over gaan op meer zelf beleggen

Gekozen voor beleggen met beheer bij ING, wat gratis was door een tijdelijke actie, met een startbedrag van 10k. Nadat ik wat feeling heb over gaan op meer zelf beleggen

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Als je het wilt gaan vergelijken met andere mensen moet je inderdaad gaan wegen voor de tijd.Sandyman538 schreef op maandag 2 januari 2017 @ 14:39:

[...]

Kun je dit uitleggen, want dit is dus hoe ik het wel doe

Mijn boerenverstand zegt, afgelopen jaar (in delen) 10k gestort, waarde op dit moment van de beleggingen is 11k, dus 10% rendement. Omdat als ik vandaag verkoop ik 1000 euro meer heb dan dat ik had begin van het jaar. Dus ik snap niet echt hoe ik dat anders zou moeten zien. Maar ik leer graag

Als mensen het hebben over rendement of rente dan bedoelen ze eigenlijk het rendement per jaar.

Als je bijvoorbeeld vandaag iets koopt en het over 1 week weer verkoopt met 5% winst, dan is het rendement 52 * 5% = 260% per jaar (als je dat elke week zou doen, heb je 260% winst).

De winst op al je aankopen zou je dus moeten delen door de fractie van het jaar dat je die aandelen in je bezit hebt gehad. Had je ze het hele jaar dan deel je door 1 en is je winst gelijk aan je rendement.

Hoe lang blijft het gratis? Ik zie dat de ING tussen de 0,82% en 1,13% service fee vraagt. Dat hakt keihard in je rendement, zou je bij DeGiro gaan beleggen ben je tot 0,2% aan fees kwijt (enkel de fee's van de ETF's). Dat betekent dat je op jaarbasis bij de ING een procent aan rendement inlevert aan experts die niet beter zijn dan de index.Piet_Piraat7 schreef op maandag 2 januari 2017 @ 14:52:

Als totaal groentje nu ook maar een beleggingsrekening geopend

Gekozen voor beleggen met beheer bij ING, wat gratis was door een tijdelijke actie, met een startbedrag van 10k. Nadat ik wat feeling heb over gaan op meer zelf beleggen

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 24-07 15:18

"U betaalt tot 1 juli 2017 geen basis- en servicefee" op de website. Na die tijd wil ik gaan kijken wat de mogelijkheden verder zijn, maar voor een eerste stap en kennismaking in de beleggingswereld leek beleggen met beheer wel een goede.

- Hielko

- Registratie: Januari 2000

- Laatst online: 24-07 21:49

Omdat een rendement van 1K op 10K gedurende het hele jaar niet hetzelfde is als een rendement van 1K op 10K in slechts een deel van het jaar. Stel je begint het jaar met 5K en je stort 5K halverwege het jaar. Dan is je gemiddeld vermogen gedurende het jaar "slechts" 7.5K, en een rendement van 1K is dan een stuk beter dan als je het gehele jaar de beschikking had over 10K aan vermogen. Door het gebruik van de IRR hou je rekening met de timing van de cash flows.Sandyman538 schreef op maandag 2 januari 2017 @ 14:39:

[...]

Kun je dit uitleggen, want dit is dus hoe ik het wel doe

Mijn boerenverstand zegt, afgelopen jaar (in delen) 10k gestort, waarde op dit moment van de beleggingen is 11k, dus 10% rendement. Omdat als ik vandaag verkoop ik 1000 euro meer heb dan dat ik had begin van het jaar. Dus ik snap niet echt hoe ik dat anders zou moeten zien. Maar ik leer graag

Dan ben je niet bezig met beleggen maar bezig met gokken. Passief beleggen zoals hier doe je voor de lange termijn, niet voor een korte termijn. Wat doe je als blijkt dat per 1 juli 2017 het rendement -10% is? Dat kan goed, zulke schommelingen op korte termijn. Ga je dan met verlies verkopen of blijf je zitten? Blijven zitten betekent dat je voor langere tijd hogere kosten gaat maken dan elders.Piet_Piraat7 schreef op maandag 2 januari 2017 @ 15:00:

[...]

"U betaalt tot 1 juli 2017 geen basis- en servicefee" op de website. Na die tijd wil ik gaan kijken wat de mogelijkheden verder zijn, maar voor een eerste stap en kennismaking in de beleggingswereld leek beleggen met beheer wel een goede.

Bij beleggen moet je twee methoden goed scheiden, passief en actief beleggen.

Passief beleggen (fondsen, ETF's) doe je voor de lange termijn, dan praat je over jaren. Dat is niet een kwestie van nu instappen en over een half jaar uitstappen, dan heb je het echt over gokken.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

:strip_icc():strip_exif()/u/259513/crop566aeedbe359d_cropped.jpeg?f=community)

Wat kost het om je geld weg te halen? Vaak zijn daar ook transactiekosten + xx% van het bedrag mee gemoeid.Piet_Piraat7 schreef op maandag 2 januari 2017 @ 15:00:

[...]

"U betaalt tot 1 juli 2017 geen basis- en servicefee" op de website. Na die tijd wil ik gaan kijken wat de mogelijkheden verder zijn, maar voor een eerste stap en kennismaking in de beleggingswereld leek beleggen met beheer wel een goede.

Ik zit bij Binck, Fundcoach, en gaat volgens mij wel prima, +4% met paar maanden. Ik vind het leuk om zelf fondsen en ETFs te kiezen

- Piet_Piraat7

- Registratie: September 2011

- Laatst online: 24-07 15:18

Hm dan ga ik maar eens inlezen op DeGiro. Ik ben een passief belegger; een X bedrag blijft voor langere tijd staan (jaren) en het zweet breekt mij niet uit als dit schommelt. Gezien het gebruiksgemak van ING beleggen met beheer was mijn keuze hier op gevallen voor een eerste stap.

Gebruiksgemak kan een prima keuze zijn. Echter met gebruiksgemak komen wel hogere kosten bij aangezien de mensen die voor jou werken ook betaald moeten worden. Als je kijkt naar een plan voor 10 jaar is het zonde als je elk jaar een procent rendement kwijt bent aan deze mensen terwijl ze niet bewezen beter presteren dan de markt.Piet_Piraat7 schreef op maandag 2 januari 2017 @ 15:13:

Hm dan ga ik maar eens inlezen op DeGiro. Ik ben een passief belegger; een X bedrag blijft voor langere tijd staan (jaren) en het zweet breekt mij niet uit als dit schommelt. Gezien het gebruiksgemak van ING beleggen met beheer was mijn keuze hier op gevallen voor een eerste stap.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- dieselb0y

- Registratie: Februari 2008

- Laatst online: 13:32

Ik zal ook eens een toevoeging plaatsen in dit topic. Ik heb de laatste jaren (op goed geluk) rendementen behaald van zo'n 30% maar voornamelijk door op het juiste moment te kopen en te verkopen. Van het ASN duurzaam aandelen fonds tot individuele aandelen zoals randstad.

Op dit moment bent ik langzaam aan het switchen naar Meesman Wereldwijd & Opkomende landen (mede door de bovenstaande berichten de posities europa en obligaties geswitched, hierover twijfelde ik al langer). In principe gaat het maar om 250 euro per maand maar het kan er natuurlijk voor de komende tientallen jaren op blijven staan, voor deze posities is het ook gewoon hopen op een flinke crash!

Daarnaast heb ik nog posities in ASML, Galapagos en Philips, wat dat betreft hoop ik dan weer niet op een crash aangezien deze aandelen mij tot nu toe een behoorlijk rendement hebben gebracht, market timen is niet mogelijk maar je ziet zo'n winst toch liever niet verdampen.

Nu volg ik ook al enige jaren de berichten over de financiële sector, de online seminars etc. en er zijn toch steeds meer mensen die aangeven dat er wederom weer iets gaat knappen of dat het niet houdbaar is. Natuurlijk kan je dat moeilijk timen maar in welke mate zou je toch jezelf daar tegen moeten indekken? Willem Middelkoop heeft er hele verhalen over (zie z'n recente seminar van RTL Z) en volgens mij ook best wel interessante feiten maar alsnog, Wij van WC Eend..

Ik ben nu wel van mening dat een stukje indekking wat betreft grondstoffen geen kwaad zou kunnen dus ik ben ook langzaam een positie in Zilver en Uranium ETF aan het opbouwen.

Dus het is best wrang dat je aan de ene kant hoopt op een flinke crash maar aan de andere kant ook weer je huidige winst ziet verdampen. Het blijft dan moeilijk om te beseffen dat het een mooi aankoopmoment is toch?

Wat bij mij ook wel meespeelt is dat een halfjaar geleden wij een gastcollege hebben gehad van iemand die ook lid is van de centrale raad van bankiers (Voormalig CEO van een van de grootste banken ter wereld) en die heeft zo'n enorm negatief betoog gehouden over het financieel stelsel en de risico's en dat het wachten is tot het klapt. Maar als de Euro dan klapt of er een nieuwe X crisis ontstaat, waar doe je dan slim aan? Spreiden? Aandelen, Grondstoffen, Cash?

Zo gaat er begin 2017 toch van alles om in het hoofd van een belegger Maar verschillende inzichten helpen altijd om de balans een beetje te vinden, dus het is ook wel weer handig om dit topic te blijven volgen

Op dit moment bent ik langzaam aan het switchen naar Meesman Wereldwijd & Opkomende landen (mede door de bovenstaande berichten de posities europa en obligaties geswitched, hierover twijfelde ik al langer). In principe gaat het maar om 250 euro per maand maar het kan er natuurlijk voor de komende tientallen jaren op blijven staan, voor deze posities is het ook gewoon hopen op een flinke crash!

Daarnaast heb ik nog posities in ASML, Galapagos en Philips, wat dat betreft hoop ik dan weer niet op een crash aangezien deze aandelen mij tot nu toe een behoorlijk rendement hebben gebracht, market timen is niet mogelijk maar je ziet zo'n winst toch liever niet verdampen.

Nu volg ik ook al enige jaren de berichten over de financiële sector, de online seminars etc. en er zijn toch steeds meer mensen die aangeven dat er wederom weer iets gaat knappen of dat het niet houdbaar is. Natuurlijk kan je dat moeilijk timen maar in welke mate zou je toch jezelf daar tegen moeten indekken? Willem Middelkoop heeft er hele verhalen over (zie z'n recente seminar van RTL Z) en volgens mij ook best wel interessante feiten maar alsnog, Wij van WC Eend..

Ik ben nu wel van mening dat een stukje indekking wat betreft grondstoffen geen kwaad zou kunnen dus ik ben ook langzaam een positie in Zilver en Uranium ETF aan het opbouwen.

Dus het is best wrang dat je aan de ene kant hoopt op een flinke crash maar aan de andere kant ook weer je huidige winst ziet verdampen. Het blijft dan moeilijk om te beseffen dat het een mooi aankoopmoment is toch?

Wat bij mij ook wel meespeelt is dat een halfjaar geleden wij een gastcollege hebben gehad van iemand die ook lid is van de centrale raad van bankiers (Voormalig CEO van een van de grootste banken ter wereld) en die heeft zo'n enorm negatief betoog gehouden over het financieel stelsel en de risico's en dat het wachten is tot het klapt. Maar als de Euro dan klapt of er een nieuwe X crisis ontstaat, waar doe je dan slim aan? Spreiden? Aandelen, Grondstoffen, Cash?

Zo gaat er begin 2017 toch van alles om in het hoofd van een belegger

- Cubic X

- Registratie: Augustus 2006

- Laatst online: 12-07 12:05

Zolang men blijft roepen en speculeren op een crash komt deze niet, pas als men euforisch/lyrisch wordt over aandelen moet je oppassen.

.

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Een bunker, blikvoer en vuurwapensdieselb0y schreef op maandag 2 januari 2017 @ 16:55:

Wat bij mij ook wel meespeelt is dat een halfjaar geleden wij een gastcollege hebben gehad van iemand die ook lid is van de centrale raad van bankiers (Voormalig CEO van een van de grootste banken ter wereld) en die heeft zo'n enorm negatief betoog gehouden over het financieel stelsel en de risico's en dat het wachten is tot het klapt. Maar als de Euro dan klapt of er een nieuwe X crisis ontstaat, waar doe je dan slim aan? Spreiden? Aandelen, Grondstoffen, Cash?

Maar je hebt in 2008 kunnen zien wat er gebeurt als een financiële zeepbel klapt. De belastingbetaler mag de portemonnee trekken.

En als je vermogen hebt dan is dat een heel mooi moment om aandelen te kopen. Als je vlak na de crash bent ingestapt dan zit je nu op een hele leuke winst.

Je kan ook goed verdienen aan short gaan vlak voor de crash. Probleem is dat je dan moet weten wanneer de zeepbel gaat klappen. Want zolang de markt blijft stijgen moet je bijstorten.

Zie ook de film "The Big Short". Die zagen de sub-prime crash aankomen. Maar toch gingen ze bijna failliet omdat de boel heel lang kunstmatig hoog werd gehouden.

- Solomon

- Registratie: December 2001

- Laatst online: 24-07 15:35

Mijn eerste post hier sinds ik een half jaar geleden om advies kwam vragen Ik ben sinds een klein half jaar geld gaan steken in ITOT en VXUS dmv De Giro, iedere maand het geld wat ik over had overgemaakt naar De Giro ipv de spaarrekening (daar stond inmiddels een veilige buffer).

Het absolute rendement is tot nog toe zo'n 6,95%, maar geannualiseerd dmv IRR zelfs 25%! Waarschijnlijk veel geluk gehad met de timing (begonnen nét na de Brexit, maar ook maandelijks timings zullen een rol hebben gespeeld). Natuurlijk geen garantie voor toekomstig succes, maar vond dit wel een fijn resultaat!

Het absolute rendement is tot nog toe zo'n 6,95%, maar geannualiseerd dmv IRR zelfs 25%! Waarschijnlijk veel geluk gehad met de timing (begonnen nét na de Brexit, maar ook maandelijks timings zullen een rol hebben gespeeld). Natuurlijk geen garantie voor toekomstig succes, maar vond dit wel een fijn resultaat!

V&A aangeboden: LSI 9207-8i (IBM M5110) geflashed naar IT MODE

Verwijderd

Zelfbenoemde guru's zoals Willem Middelkoop etc blinken uit door volkomen gebrek aan opleiding en verstand van zaken. Die kan je met gerust hart negeren.dieselb0y schreef op maandag 2 januari 2017 @ 16:55:

Nu volg ik ook al enige jaren de berichten over de financiële sector, de online seminars etc. en er zijn toch steeds meer mensen die aangeven dat er wederom weer iets gaat knappen of dat het niet houdbaar is. Natuurlijk kan je dat moeilijk timen maar in welke mate zou je toch jezelf daar tegen moeten indekken? Willem Middelkoop heeft er hele verhalen over (zie z'n recente seminar van RTL Z) en volgens mij ook best wel interessante feiten maar alsnog, Wij van WC Eend..

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Even mezelf quoten.RocketKoen schreef op zaterdag 31 december 2016 @ 17:28:

Mijn 1e jaaroverzichtje dan. Halverwege dit jaar begonnen.

Start: €0

Aankopen:

IAEX, TSLA en VXUS voor totaal €11.221,88

Verkopen:

geen

Huidige waarde portefeuille: €12.044,98

Dividend: €47,61

Kosten (excl valuta kosten): €3,60

Resultaat: +€867,11 (+7,7%, maar allemaal maar over een deel van het jaar)

Met behulp van de XIRR functie ook maar even het jaarlijkse rendement uitgerekend. Dat kom op 27,08%.

Best netjes. Al komt het vooral door de hoge stand van de dollar de afgelopen maand.

- PromWarMachine

- Registratie: Oktober 2001

- Laatst online: 23-07 22:45

Forsaken Archer

:strip_icc():strip_exif()/u/37802/forsaken%2520archer.jpg?f=community)

Mijn portfolio had in 2016 een rendement van 9.85%.

Dik tevreden mee.

Time weighted is het waarschijnlijk nog hoger, maar dat heb ik nog niet uitgerekend.

Dik tevreden mee.

Time weighted is het waarschijnlijk nog hoger, maar dat heb ik nog niet uitgerekend.

- PCJR

- Registratie: September 2010

- Laatst online: 24-07 18:52

De mijne 86.3% !PromWarMachine schreef op dinsdag 3 januari 2017 @ 09:41:

Mijn portfolio had in 2016 een rendement van 9.85%.

Dik tevreden mee.

Time weighted is het waarschijnlijk nog hoger, maar dat heb ik nog niet uitgerekend.

Zonder grappen, het is natuurlijk handig om je portefeuille ook weer te geven, en evt hoeveel % je hebt van het totaal...

Hier nu:

90% op Fitvermogen Mix 2/3/4

5% op Pritle, gebalanceerd, risico gemiddeld

met 500 euro aan het experimenteren bij Degiro;

Galapagos

VTI

iShares S&P500

Wolters Kluwer

TGET

Ik denk dat uiteindelijk Degiro op een laag pitje komt, en 50/50 zal gaan naar Pritle+Fitvermogen voor de komende jaren.

|| Solar 7.4kwp oostwest + 850wp zuid + Deye 12K-SG04LP3-EU + 50kWh LiFePo4 || EHVX08S23EJ9W + ERGA06EAV3H ||

- PromWarMachine

- Registratie: Oktober 2001

- Laatst online: 23-07 22:45

Forsaken Archer

Hoeveel zit er in Fitvermogen dan? Want zo zegt jouw 90% ook niet zoveelPCJR schreef op dinsdag 3 januari 2017 @ 10:44:

[...]

De mijne 86.3% !

Zonder grappen, het is natuurlijk handig om je portefeuille ook weer te geven, en evt hoeveel % je hebt van het totaal...

Hier nu:

90% op Fitvermogen Mix 2/3/4

5% op Pritle, gebalanceerd, risico gemiddeld

met 500 euro aan het experimenteren bij Degiro;

Galapagos

VTI

iShares S&P500

Wolters Kluwer

TGET

Ik denk dat uiteindelijk Degiro op een laag pitje komt, en 50/50 zal gaan naar Pritle+Fitvermogen voor de komende jaren.

Tenzij die 500 euro bij DeGiro de laatste 5% voorstelt, dan heb je een portfolio van 10k in totaal?

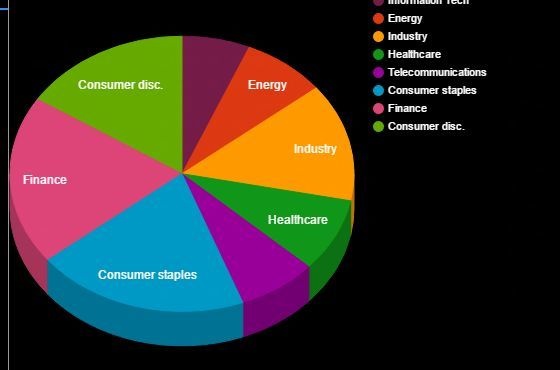

Dit is mijn portfolio op dit moment. Geen fondsen, obligaties of anderen die het voor mij verdelen, maar oldskool aandelen.

Verdeling per sector

Dividend per jaar

- dotacom

- Registratie: April 2014

- Laatst online: 24-07 09:46

Ik ben een passief (lazy) portfolio aan het samenstellen als alternatief voor mijn spaarrekening die niets meer opbrengt.

In mijn zoektocht lijkt dit mij the way-to-go:

1) iShares Core MSCI World UCITS ETF USD (Acc) (EUR) | IWDA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIH)

2) iShares MSCI Emerging Markets UCITS ETF (Acc) (EUR) | IEMA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIC)

3) iShares $ Corp Bond UCITS ETF USD (Dist) (EUR) | LQDA (http://www.morningstar.nl...apshot.aspx?id=0P0000HGEM)

Toegegeven, ik heb deze selectie gepikt van het grote aantal blogposts/fora die ik bezocht heb. De verdeling die hier wordt aangeraden is 60/20/20.

Ik heb geen ambitie om mij in beleggen te verdiepen en hier wekelijks mee bezig te zijn.

Zijn er mensen die hun ervaring willen delen over bovenstaande fondsen?

ps: ik ben Belg.

In mijn zoektocht lijkt dit mij the way-to-go:

1) iShares Core MSCI World UCITS ETF USD (Acc) (EUR) | IWDA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIH)

2) iShares MSCI Emerging Markets UCITS ETF (Acc) (EUR) | IEMA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIC)

3) iShares $ Corp Bond UCITS ETF USD (Dist) (EUR) | LQDA (http://www.morningstar.nl...apshot.aspx?id=0P0000HGEM)

Toegegeven, ik heb deze selectie gepikt van het grote aantal blogposts/fora die ik bezocht heb. De verdeling die hier wordt aangeraden is 60/20/20.

Ik heb geen ambitie om mij in beleggen te verdiepen en hier wekelijks mee bezig te zijn.

Zijn er mensen die hun ervaring willen delen over bovenstaande fondsen?

ps: ik ben Belg.

N.a.v. jullie terechte opmerkingen heb ik ook XIRR berekend van m'n drie ETF's. Ik kom op 25%, 27% en -6%. Is er ook nog een fancy functie die hier 1 rendementscijfer van kan maken?

- Solomon

- Registratie: December 2001

- Laatst online: 24-07 15:35

Je kiest er nou voor om zwaarder in emerging markets te zitten, wil je dat? Zo niet, dan dekt een World ETF prima de markt af. Daarnaast zou ik niet voor deze World ETF gaan, maar splitsen in een Amerikaanse en niet-Amerikaanse ETF (VTI & VXUS of ITOT en IXUS), hiermee zijn je kosten namelijk lager.dotacom schreef op dinsdag 3 januari 2017 @ 11:12:

Ik ben een passief (lazy) portfolio aan het samenstellen als alternatief voor mijn spaarrekening die niets meer opbrengt.

In mijn zoektocht lijkt dit mij the way-to-go:

1) iShares Core MSCI World UCITS ETF USD (Acc) (EUR) | IWDA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIH)

2) iShares MSCI Emerging Markets UCITS ETF (Acc) (EUR) | IEMA (http://www.morningstar.nl...apshot.aspx?id=0P0000MLIC)

3) iShares $ Corp Bond UCITS ETF USD (Dist) (EUR) | LQDA (http://www.morningstar.nl...apshot.aspx?id=0P0000HGEM)

Toegegeven, ik heb deze selectie gepikt van het grote aantal blogposts/fora die ik bezocht heb. De verdeling die hier wordt aangeraden is 60/20/20.

Ik heb geen ambitie om mij in beleggen te verdiepen en hier wekelijks mee bezig te zijn.

Zijn er mensen die hun ervaring willen delen over bovenstaande fondsen?

ps: ik ben Belg.

Wat ik doe, is gewoon de datum van al mijn stortingen naar De Giro pakken als negatieve mutatie, en de huidige waarde van mijn portfolio (incl. cash op de rekening van De Giro) pakken als positieve mutatie met de datum van vandaag. Dat lijkt me de eerlijkste manier om er naar te kijken.Aikon schreef op dinsdag 3 januari 2017 @ 11:34:

N.a.v. jullie terechte opmerkingen heb ik ook XIRR berekend van m'n drie ETF's. Ik kom op 25%, 27% en -6%. Is er ook nog een fancy functie die hier 1 rendementscijfer van kan maken?

Dit brengt wel met zich mee dat m'n cash bij De Giro m'n rendement omlaag haalt, toch vind ik dat de juiste manier om er naar te kijken voor mijzelf.

V&A aangeboden: LSI 9207-8i (IBM M5110) geflashed naar IT MODE

- Zenix

- Registratie: Maart 2004

- Laatst online: 24-07 23:47

BOE!

Als je Europese ETF's pakt zijn de eerste twee een redelijke keuze hiermee simuleer grotendeels VTI en VXUS(VXUS heeft 19% emerging markets) https://advisors.vanguard...tfoliodetails?fundId=3369 Alleen ik zou niet die EM ETF kiezen maar deze https://www.ishares.com/n...ing-markets-imi-ucits-etf is goedkoper en heeft ook small caps en keert ook niet uit (ook al staat er geen Acc in de titel) dividendbelasting is in België was minder gunstig dacht ik dus dat is een voordeel.

De derde is geen goede keuze omdat je daarbij belegd in alleen bedrijfsobligaties die genoteerd zijn in USD, terwijl je inlegt met EURO. Obligaties moeten stabiel onderdeel zijn van je portefeuille Zenix in "Beleggen op de beurs in de praktijk - Deel 7" voor een beter alternatief.

Verder wat Solomon aangeeft over de kosten ben ik het mee eens, maar als je Europese ETF's wilt is het prima met mijn suggesties.

De derde is geen goede keuze omdat je daarbij belegd in alleen bedrijfsobligaties die genoteerd zijn in USD, terwijl je inlegt met EURO. Obligaties moeten stabiel onderdeel zijn van je portefeuille Zenix in "Beleggen op de beurs in de praktijk - Deel 7" voor een beter alternatief.

Verder wat Solomon aangeeft over de kosten ben ik het mee eens, maar als je Europese ETF's wilt is het prima met mijn suggesties.

[ Voor 22% gewijzigd door Zenix op 03-01-2017 12:09 ]

- dotacom

- Registratie: April 2014

- Laatst online: 24-07 09:46

Hoezo? Alleen met mijn 2e fonds zit ik in emerking markets. Bij fonds 1 is dit toch niet het geval? Fonds 2 zou ook maar uit 20% van mijn portefeuille bestaan terwijl fonds 1 60% zou zijn.Solomon schreef op dinsdag 3 januari 2017 @ 11:45:

[...]

Je kiest er nou voor om zwaarder in emerging markets te zitten, wil je dat? Zo niet, dan dekt een World ETF prima de markt af. Daarnaast zou ik niet voor deze World ETF gaan, maar splitsen in een Amerikaanse en niet-Amerikaanse ETF (VTI & VXUS of ITOT en IXUS), hiermee zijn je kosten namelijk lager.

Ik had ergens gelezen dat Vanguard voor Belgen zeer financieel onaantrekklijk is door de Belgische wetgeving. Geen idee of dit in NL het geval is?

- dotacom

- Registratie: April 2014

- Laatst online: 24-07 09:46

Bedankt voor de tip! Voor optie 2 heb ik beide fondsen naast elkaar gelegd en is in sé weinig verschil tussen.Zenix schreef op dinsdag 3 januari 2017 @ 12:01:

Als je Europese ETF's pakt zijn de eerste twee een redelijke keuze hiermee simuleer grotendeels VTI en VXUS(VXUS heeft 19% emerging markets) https://advisors.vanguard...tfoliodetails?fundId=3369 Alleen ik zou niet die EM ETF kiezen maar deze https://www.ishares.com/n...ing-markets-imi-ucits-etf is goedkoper en heeft ook small caps en keert ook niet uit (ook al staat er geen Acc in de titel) dividendbelasting is in België was minder gunstig dacht ik dus dat is een voordeel.

De derde is geen goede keuze omdat je daarbij belegd in alleen bedrijfsobligaties die genoteerd zijn in USD, terwijl je inlegt met EURO. Obligaties moeten stabiel onderdeel zijn van je portefeuille Zenix in "Beleggen op de beurs in de praktijk - Deel 7" voor een beter alternatief.

Verder wat Solomon aangeeft over de kosten ben ik het mee eens, maar als je Europese ETF's wilt is het prima met mijn suggesties.

1. iShares MSCI Emerging Markets UCITS ETF (Acc) (EUR) | IEMA

2. iShares Core MSCI EM IMI UCITS ETF USD (Acc) (EUR) | EMIM

De kosten in het fonds dat jij voorstelt zijn inderdaad een pak later. Klopt het dat jouw fondsvoorstel nog maar sedert 2014 bestaat? Heeft dit geen gevolg op de betrouwbaarheid ervan?

[ Voor 6% gewijzigd door dotacom op 03-01-2017 12:40 ]

- PCJR

- Registratie: September 2010

- Laatst online: 24-07 18:52

Hm klopt niet wat ik typ, heb nu 5k erin gestoken, komende tijden meer opbouwen. En dan zal het 50/50 worden op fitv en pritle. Ik zoek iets om de komende jaren niet naar om te kijkenPromWarMachine schreef op dinsdag 3 januari 2017 @ 11:09:

[...]

Hoeveel zit er in Fitvermogen dan? Want zo zegt jouw 90% ook niet zoveel

Tenzij die 500 euro bij DeGiro de laatste 5% voorstelt, dan heb je een portfolio van 10k in totaal?

|| Solar 7.4kwp oostwest + 850wp zuid + Deye 12K-SG04LP3-EU + 50kWh LiFePo4 || EHVX08S23EJ9W + ERGA06EAV3H ||

Maar dan heb je dus geen idee wat het rendement per ETF is.Solomon schreef op dinsdag 3 januari 2017 @ 11:45:

[...]

Wat ik doe, is gewoon de datum van al mijn stortingen naar De Giro pakken als negatieve mutatie, en de huidige waarde van mijn portfolio (incl. cash op de rekening van De Giro) pakken als positieve mutatie met de datum van vandaag. Dat lijkt me de eerlijkste manier om er naar te kijken.

Ik zoek dus een handige manier om de verschillende XIRR's met weging naar 1 percentage te krijgen. Dat moet op zich wel lukken, maar wellicht dat daar ook een handige formule voor is zoals XIRR?

- Loev

- Registratie: Augustus 2001

- Laatst online: 15-07 14:08

:strip_exif()/u/32121/crop5ab24c1dd5abd_cropped.gif?f=community)

Dank voor het delen! Ik zie veel dezelfde aandelen terug komen, ik wil nog meer spreiden en deze lijst kan een mooie bron van inspiratie zijn. Mooie rendementen heb je behaald, ik denk dat ik bij een aantal aandelen te vroeg ben ingestapt.PromWarMachine schreef op dinsdag 3 januari 2017 @ 11:09:

[...]

Hoeveel zit er in Fitvermogen dan? Want zo zegt jouw 90% ook niet zoveel

Tenzij die 500 euro bij DeGiro de laatste 5% voorstelt, dan heb je een portfolio van 10k in totaal?

Dit is mijn portfolio op dit moment. Geen fondsen, obligaties of anderen die het voor mij verdelen, maar oldskool aandelen.

[afbeelding]

Verdeling per sector

[afbeelding]

Dividend per jaar

[afbeelding]

- Zenix

- Registratie: Maart 2004

- Laatst online: 24-07 23:47

BOE!

De eerste is eerder opgericht en hebben ze behouden met een hogere TER, zodat ze daar meer winst op kunnen maken. Vervolgens hebben ze een Core variant(basisblok) gelanceerd die ook small caps hebben etc, maar met een lagere TER, omdat alle Core ETF's een lage TER hebben. Betrouwbaarheid van beiden is even groot.dotacom schreef op dinsdag 3 januari 2017 @ 12:30:

[...]

Bedankt voor de tip! Voor optie 2 heb ik beide fondsen naast elkaar gelegd en is in sé weinig verschil tussen.

1. iShares MSCI Emerging Markets UCITS ETF (Acc) (EUR) | IEMA

2. iShares Core MSCI EM IMI UCITS ETF USD (Acc) (EUR) | EMIM

De kosten in het fonds dat jij voorstelt zijn inderdaad een pak later. Klopt het dat jouw fondsvoorstel nog maar sedert 2014 bestaat? Heeft dit geen gevolg op de betrouwbaarheid ervan?

- PromWarMachine

- Registratie: Oktober 2001

- Laatst online: 23-07 22:45

Forsaken Archer

Thanks!Loev schreef op dinsdag 3 januari 2017 @ 13:00:

[...]

Dank voor het delen! Ik zie veel dezelfde aandelen terug komen, ik wil nog meer spreiden en deze lijst kan een mooie bron van inspiratie zijn. Mooie rendementen heb je behaald, ik denk dat ik bij een aantal aandelen te vroeg ben ingestapt.

Wat je niet ziet zijn een aantal missers.

KMI met ~$450 verlies verkocht (in 2015 al), wegens dividend cut.

CAT weer verkocht (met zeer geringe winst, wegens tegenvallende resultaten en markt)

VIAB gekocht vlak voor het CEO schandaaltje uit kwam, waardoor deze nog op substantieel verlies staat.

Verder geen bijzonderheden en levert het zo'n 3 á 3,5% dividend op.

Da's tegenwoordig >10x zoveel als de bank me betaald, ten koste van een verhoogd risico uiteraard.

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Ik heb gewoon 2 kolommen gemaakt in Excel.Aikon schreef op dinsdag 3 januari 2017 @ 12:59:

[...]

Maar dan heb je dus geen idee wat het rendement per ETF is.

Ik zoek dus een handige manier om de verschillende XIRR's met weging naar 1 percentage te krijgen. Dat moet op zich wel lukken, maar wellicht dat daar ook een handige formule voor is zoals XIRR?

Kolom A heeft de datum. Kolom B het bedrag. negatief voor aankopen en kosten en positief voor verkopen en dividend.

Daar zet je dan al je transacties in voor dat jaar.

1 regel toevoegen met datum 1/1/16 en de (negatieve) waarde van je portefeuille begin dit jaar.

1 regel toevoegen met de datum 31/12/16 met de (positieve) waarde van je portefeuille eind dit jaar.

En dan =XIRR(A:A;B:B;) voor je rendement.

- Solomon

- Registratie: December 2001

- Laatst online: 24-07 15:35

Je hebt helemaal gelijk vwb emerging markets. Ik deed foutief de aanname dat het de volledige wereldwijde aandelenmarkt vertegenwoordigd was.dotacom schreef op dinsdag 3 januari 2017 @ 12:09:

[...]

Hoezo? Alleen met mijn 2e fonds zit ik in emerking markets. Bij fonds 1 is dit toch niet het geval? Fonds 2 zou ook maar uit 20% van mijn portefeuille bestaan terwijl fonds 1 60% zou zijn.

Ik had ergens gelezen dat Vanguard voor Belgen zeer financieel onaantrekklijk is door de Belgische wetgeving. Geen idee of dit in NL het geval is?

V&A aangeboden: LSI 9207-8i (IBM M5110) geflashed naar IT MODE

Lees nou mijn reactie eerst eens goed. Ik geef toch aan dat ik XIRR heb berekend? Maar ik wil de verschillende XIRR's per ETF nog optellen zogezegd.RocketKoen schreef op dinsdag 3 januari 2017 @ 13:27:

[...]

Ik heb gewoon 2 kolommen gemaakt in Excel.

Kolom A heeft de datum. Kolom B het bedrag. negatief voor aankopen en kosten en positief voor verkopen en dividend.

Daar zet je dan al je transacties in voor dat jaar.

1 regel toevoegen met datum 1/1/16 en de (negatieve) waarde van je portefeuille begin dit jaar.

1 regel toevoegen met de datum 31/12/16 met de (positieve) waarde van je portefeuille eind dit jaar.

En dan =XIRR(A:A;B:B;) voor je rendement.

- Solomon

- Registratie: December 2001

- Laatst online: 24-07 15:35

Maar ook dan kun je toch gewoon het aankoopbedrag van de ETF, op het moment dat je hem kocht, nemen en vervolgens de huidige waarde van al die aangekochte ETF's met als datum vandaag?Aikon schreef op dinsdag 3 januari 2017 @ 12:59:

[...]

Maar dan heb je dus geen idee wat het rendement per ETF is.

Ik zoek dus een handige manier om de verschillende XIRR's met weging naar 1 percentage te krijgen. Dat moet op zich wel lukken, maar wellicht dat daar ook een handige formule voor is zoals XIRR?

Je kunt niet zomaar de XIRR optellen... Je moet hem gewoon opnieuw berekenen. Waar je bij het berekenen van de IRR van één fonds alle mutaties van dat fonds kiest, kies je voor de totale IRR gewoon álle mutaties van alle fondsen.Aikon schreef op dinsdag 3 januari 2017 @ 13:35:

[...]

Lees nou mijn reactie eerst eens goed. Ik geef toch aan dat ik XIRR heb berekend? Maar ik wil de verschillende XIRR's per ETF nog optellen zogezegd.

[ Voor 30% gewijzigd door Solomon op 03-01-2017 13:36 ]

V&A aangeboden: LSI 9207-8i (IBM M5110) geflashed naar IT MODE

- RocketKoen

- Registratie: December 2001

- Laatst online: 09:04

Ja, maar als je dus alle transacties in 1 XIRR gooit, dan krijg je dus je totale XIRR.Aikon schreef op dinsdag 3 januari 2017 @ 13:35:

[...]

Lees nou mijn reactie eerst eens goed. Ik geef toch aan dat ik XIRR heb berekend? Maar ik wil de verschillende XIRR's per ETF nog optellen zogezegd.

Dus niet per ETF apart gaan berekenen. Gewoon je hele account in 1 keer.

Verwijderd

Interessant, maar wat is je rendement over 2016?PromWarMachine schreef op dinsdag 3 januari 2017 @ 11:09:

[...]

Hoeveel zit er in Fitvermogen dan? Want zo zegt jouw 90% ook niet zoveel

Tenzij die 500 euro bij DeGiro de laatste 5% voorstelt, dan heb je een portfolio van 10k in totaal?

Dit is mijn portfolio op dit moment. Geen fondsen, obligaties of anderen die het voor mij verdelen, maar oldskool aandelen.

[afbeelding]

Verdeling per sector

[afbeelding]

Dividend per jaar

[afbeelding]

Dat zou wel een optie zijn idd, naast het per ETF uit te rekenen. Wel wat omslachtig, maar goede oplossing. Ik hoopte op een wat elegantere oplossing.RocketKoen schreef op dinsdag 3 januari 2017 @ 13:36:

[...]

Ja, maar als je dus alle transacties in 1 XIRR gooit, dan krijg je dus je totale XIRR.

Dus niet per ETF apart gaan berekenen. Gewoon je hele account in 1 keer.

- PromWarMachine

- Registratie: Oktober 2001

- Laatst online: 23-07 22:45

Forsaken Archer