/u/820/crop5dc1821dada95_cropped.png?f=community)

8.960 Wp - 16 kW Daikin L/W - 2 x MHI L/L - gasloos sinds 2017 - Loxone - SAP/IS-U/ABAP - rijdt nog LPG ;-)

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

:strip_icc():strip_exif()/u/36003/crop584e9e5c223bd.jpeg?f=community)

Als hij het slecht doet kan hij er niets van, als hij het goed doet is het een eendagsvlieg?

Waar kan je z'n rendement per jaar zien dan? Ik zie alleen maar een totaalrendement van 1200% maar daar staat geen tijd bij.

Waar kan je z'n rendement per jaar zien dan? Ik zie alleen maar een totaalrendement van 1200% maar daar staat geen tijd bij.

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

Dat van die 248% stond in het IEX magazine van afgelopen week (tijdschrift dus). Het zal vast ook wel ergens op IEX.nl te vinden zijn.

8.960 Wp - 16 kW Daikin L/W - 2 x MHI L/L - gasloos sinds 2017 - Loxone - SAP/IS-U/ABAP - rijdt nog LPG ;-)

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

:strip_exif()/u/52705/233496.gif?f=community)

Er zijn zat geldbeheerders die het heel goed doen over een korte tijd en het dan niet meer kunnen. Het komt door vooral de beloningsstructuur. Meestal krijgen ze een percentage van het rendement en een gedeelte van het kapitaal. 2+20 is/was de standaard regel: 2% van het kapitaal en 20% van de winst. Door veel risico te nemen kan je dan veel verdienen en als je verliest kost het je niets.kenneth schreef op dinsdag 29 december 2009 @ 12:15:

Als hij het slecht doet kan hij er niets van, als hij het goed doet is het een eendagsvlieg?

En bij Todays speelt nog iets anders: tunnelvisie. Volgens hem stort de wereld binnenkort in. Hij zal waarschijnlijk nooit veranderen van die gedachte.

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

Oh is hij ook zo een permabear? Ik ken hem verder niet. Dat soort mensen kunnen vermakelijk (Kees de Kort) of vervelend (Peter Schiff) zijn. Maar de laatste tijd zijn er iets te veel van dat soort mensen. Trekt een beetje de aandacht weg van de mensen die wel wat te vertellen hebben.

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

In bijna elke column van hem zegt hij inderdaad weer meer putopties te willen kopen. Tja. Wordt wel vermoeiend op den duur.

8.960 Wp - 16 kW Daikin L/W - 2 x MHI L/L - gasloos sinds 2017 - Loxone - SAP/IS-U/ABAP - rijdt nog LPG ;-)

- Sven_Vdb

- Registratie: Januari 2006

- Laatst online: 21-04 12:39

Ik ben dus nog een echte nieuweling in het beleggen in aandelen,opties,turbo's, ....

Welke artikels,boeken,ebooks,... zou ik zeker gelezen moeten hebben om toch een mooie basis te leggen.

Waar moet je dus zoal rekening mee houden? Ik lees regelmatig Marktkapitalisatie,koerswinstverhouding,uitgegeven effecten,...

Hopelijk kan iemand mij vertellen. Wat ik het beste eens doorneem.

Welke artikels,boeken,ebooks,... zou ik zeker gelezen moeten hebben om toch een mooie basis te leggen.

Waar moet je dus zoal rekening mee houden? Ik lees regelmatig Marktkapitalisatie,koerswinstverhouding,uitgegeven effecten,...

Hopelijk kan iemand mij vertellen. Wat ik het beste eens doorneem.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Persoonlijk kan ik je Wikipedia: The Intelligent Investor aanraden.

Niemand die hier op wil reageren?

Niemand die hier op wil reageren?

Brons schreef op donderdag 24 december 2009 @ 13:58:

Ik heb een interessante quiz, waar geen goede of foute antwoorden op zijn, die ik ergens op het internet tegen kwam:

Stel je krijgt de jaarverslagen van een bedrijf te zien over de afgelopen 10 jaar. Je moet voor het bedrijf een waarde bedenken maar je mag niet het hele verslag gebruiken. Je moet kiezen tussen het kasstroomoverzicht, de winst-en-verliesrekening of de balans (wat een lelijke Nederlandse woorden eigenlijk). Welke van de drie kies je? En waarom?

Zoals al eerder aangegeven zijn er geen goede of foute antwoorden. Het is bijna onmogelijk om een correcte waarde toe te kennen met zo'n beperkt gedeelte van het verslag. Toch is het interessant om te kijken hoe andere mensen antwoorden. Ik wil eerst kijken wat andere mensen er van denken en ik antwoord dus later.

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Met enige twijfel zou ik dan The Intelligent Investor aanbevelen. Het behandelt de 3 onderwerpen die je noemt zeker. Waar je echter nog meer aan hebt is dat het de gedachte achter vermogensopbouw tegen acceptabele risico's geeft (value investing). Ondanks dat je wellicht geen value investor wordt is dat wel heel nuttig en kan je voor valkuilen behoeden.

Het is geen boek hoe te beleggen zoals beleggen voor dummies oid.

Het is geen boek hoe te beleggen zoals beleggen voor dummies oid.

- siggy

- Registratie: Juni 2001

- Laatst online: 25-07 18:35

Wait.... what?

Ik heb zelf een tijdje bedrijfseconomie gedaan, en wat ik er nog van kan herinneren is dat je naar mijn mening ze alledrie moet gebruiken om een enig reele bedrijfswaardering te krijgen. Plus dat je moet weten welke accountingsmethode is gebruikt (of hoe dat ook heet). Dat heb je met de balans. Een bedrijf kan zijn pand wel lekker afschrijven in de daarvoor omschreven periode, maar de praktische waarde is vaak, zoniet ten alle tijden, anders. Dan heb je nog goodwill wat helemaal imho een educated guess is. Ongebruikte patenten waarderen is nog veel leuker.Brons schreef op dinsdag 29 december 2009 @ 21:56:

Persoonlijk kan ik je Wikipedia: The Intelligent Investor aanraden.

Niemand die hier op wil reageren?

[Stel je krijgt de jaarverslagen van een bedrijf te zien over de afgelopen 10 jaar. Je moet voor het bedrijf een waarde bedenken maar je mag niet het hele verslag gebruiken. Je moet kiezen tussen het kasstroomoverzicht, de winst-en-verliesrekening of de balans (wat een lelijke Nederlandse woorden eigenlijk). Welke van de drie kies je? En waarom?]

Met het kasstroomoverzicht krijg je een leuk idee van de cashflow, maar that's it. Cashflow zegt wel heel veel over de daadwerkelijke toestand van een bedrijf, dus het zou nog de belangrijkste graadmeter kunnen zijn. Vooral de veranderingen zijn hier wat beter te zien dan op een balans. W&v rekening is niet echt interessant voor het waarderen van een bedrijf. Kun je grotendeels met kasstroomoverzicht ook laten zien meen ik.

Dus als ik moest kiezen? Kasstroomoverzicht en dan hopelijk ook nog de maandelijkse versie zodat je seizoensinvloeden e.d. makkelijk kunt spotten. maar zolang je de achtergrond niet weet, blijven het bijna willekeurige cijfertjes.

"I don't take life too seriously, no one gets out alive anyways..."

In oktober 2008 ben ik begonnen met beleggen en 2008 uiteindelijk met een paar tiende procent verlies geeindigd. Dit jaar heb ik 62% rendement gehaald. Eigenlijk moet ik mijn portefeuille herverdelen omdat sommige sectoren harder zijn gestegen dan andere. Maar het is zo verleidelijk om dit uit te stellen.

Volgens mij is hier niet echt een scherp antwoord op te geven:Brons schreef op dinsdag 29 december 2009 @ 21:56:

Niemand die hier op wil reageren?

1) cashflow: grote omzet is indicatie voor winstpotentie (indien huidige winst laag)

2) winst/verlies: geeft indicatie toekomstige winsten

3) balans: toont inherente waarde

Marktcap van een (gemiddeld) bedrijf is vooral de (gediscounte) som van 2 en 3. Maar bij een bedrijf met lage winst en reserves gaat 1 meespelen.

Omdat het gemiddelde bedrijf geen enorme reserves heeft is 2 doorgaans het belangrijkst.

Ik denk dat ik dan voor de cash flow statement ga. De reden hierachter is dat de cash flow statement de minste kans op misinformatie biedt en dat 10 jaarsgegevens de mogelijkheden bieden om grote delen van de winst- en verliesrekening en balans te reconstrueren o.a. door waarden m.b.t. rentestanden en belastingdruk te schatten of over te nemen van andere bedrijven uit dezelfde sector.Brons schreef op donderdag 24 december 2009 @ 13:58:

Stel je krijgt de jaarverslagen van een bedrijf te zien over de afgelopen 10 jaar. Je moet voor het bedrijf een waarde bedenken maar je mag niet het hele verslag gebruiken. Je moet kiezen tussen het kasstroomoverzicht, de winst-en-verliesrekening of de balans (wat een lelijke Nederlandse woorden eigenlijk). Welke van de drie kies je? En waarom?

Alleen de balans is alleen leuk om bedrijven te kopen die ver onder de intrinsieke waarde noteren. Dit is leuk als je Graham's liquidationvalue methode wilt toepassen, maar dergelijke gevallen doen zich in het huidige klimaat met hoge waarderingen nauwelijks voor.

Alleen de winst- en verliesrekening is vragen om genaaid te worden door (de accountants ingehuurd door) het management.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Leuk dat er toch nog 3 reacties zijn gekomen.

Het doel van een onderneming is om geld in de handen van de aandeelhouder te brengen. Ik vraag mij dus af welk gedeelte van het verslag dit het beste weergeeft hoe het bedrijf dit doet.

De balans zegt eigenlijk weinig over het geld dat het bedrijf voor de aandeelhouder aan het verdienen is. Je zou kunnen stellen dat het verschil in boekwaarde ieder jaar de winst voor de aandeelhouder is. Een groot probleem is echter dat zaken die op de balans staan niet altijd de echte waarde vertegenwoordigen. Ook zijn de activa meestal niet direct converteerbaar in geld. Het zegt dus niet hoeveel geld het bedrijf voor je maakt. Als je de balans gaat gebruiken om een bedrijf te waarderen zit je al snel aan liquidatie te denken terwijl de meeste bedrijven daar waarschijnlijk niet voor in aanmerking komen.

Je zou zeggen dat de winst-en-verliesrekening je een goed beeld moet geven over het bedrijf. Jammer genoeg kunnen de cijfers redelijk eenvoudig aangepast worden (within reason natuurlijk). Ook kunnen er verraderlijke zaken terugkomen als de receivables. Het is leuk dat het bedrijf voorraden heeft ingekocht, deze bewerkt heeft en vervolgens op de post naar de klant heeft gedaan als de klant nooit gaat betalen. Het verlies komt dan pas een jaar later maar het bedrijf ziet er wel goed uit het eerste jaar.

Overigens moeten de shenanigans dat het management doet in de income statements uiteindelijk weer terug komen, men kan het niet oneindig volhouden.

Dan blijft er eigenlijk maar 1 ding over: cashflow. Het mooie van dit gedeelte van het verslag is dat men de winst pakt en daar vervolgens zaken bij doet en aftrekt. Buiten regelrechte fraude is het heel moeilijk om dit gedeelte van het verslag te manipuleren. Ook kan je zien wat het bedrijf met het geld doet. Het is immers mogelijk om negatieve free cash flow the hebben en toch winst te maken. Wat is de winst voor aandeelhouders als het bedrijf negatieve FCF heeft? Neem amd bijvoorbeeld in 2005: $165 miljoen winst maar de aandeelhouders hadden er niks aan: de FCF was -$30 miljoen. Enron en WorldCom zijn bedrijven die door de mand zouden zijn gevallen als meer mensen naar cash flow hadden gekeken in plaats van earnings.

Het moge duidelijk zijn dat ik voor cash flow kies. Het geeft weer wat je werkelijke winst als aandeelhouder is.

Natuurlijk was de vraag niet helemaal goed omdat je eigenlijk alles nodig hebt. Er is dus ook geen correct antwoord.

Het doel van een onderneming is om geld in de handen van de aandeelhouder te brengen. Ik vraag mij dus af welk gedeelte van het verslag dit het beste weergeeft hoe het bedrijf dit doet.

De balans zegt eigenlijk weinig over het geld dat het bedrijf voor de aandeelhouder aan het verdienen is. Je zou kunnen stellen dat het verschil in boekwaarde ieder jaar de winst voor de aandeelhouder is. Een groot probleem is echter dat zaken die op de balans staan niet altijd de echte waarde vertegenwoordigen. Ook zijn de activa meestal niet direct converteerbaar in geld. Het zegt dus niet hoeveel geld het bedrijf voor je maakt. Als je de balans gaat gebruiken om een bedrijf te waarderen zit je al snel aan liquidatie te denken terwijl de meeste bedrijven daar waarschijnlijk niet voor in aanmerking komen.

Je zou zeggen dat de winst-en-verliesrekening je een goed beeld moet geven over het bedrijf. Jammer genoeg kunnen de cijfers redelijk eenvoudig aangepast worden (within reason natuurlijk). Ook kunnen er verraderlijke zaken terugkomen als de receivables. Het is leuk dat het bedrijf voorraden heeft ingekocht, deze bewerkt heeft en vervolgens op de post naar de klant heeft gedaan als de klant nooit gaat betalen. Het verlies komt dan pas een jaar later maar het bedrijf ziet er wel goed uit het eerste jaar.

Overigens moeten de shenanigans dat het management doet in de income statements uiteindelijk weer terug komen, men kan het niet oneindig volhouden.

Dan blijft er eigenlijk maar 1 ding over: cashflow. Het mooie van dit gedeelte van het verslag is dat men de winst pakt en daar vervolgens zaken bij doet en aftrekt. Buiten regelrechte fraude is het heel moeilijk om dit gedeelte van het verslag te manipuleren. Ook kan je zien wat het bedrijf met het geld doet. Het is immers mogelijk om negatieve free cash flow the hebben en toch winst te maken. Wat is de winst voor aandeelhouders als het bedrijf negatieve FCF heeft? Neem amd bijvoorbeeld in 2005: $165 miljoen winst maar de aandeelhouders hadden er niks aan: de FCF was -$30 miljoen. Enron en WorldCom zijn bedrijven die door de mand zouden zijn gevallen als meer mensen naar cash flow hadden gekeken in plaats van earnings.

Het moge duidelijk zijn dat ik voor cash flow kies. Het geeft weer wat je werkelijke winst als aandeelhouder is.

Natuurlijk was de vraag niet helemaal goed omdat je eigenlijk alles nodig hebt. Er is dus ook geen correct antwoord.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Man, wat zijn de mensen bij Goldman Sachs geniaal:

http://www.nytimes.com/20...dman%20sachs&st=cse&scp=2

Ze maken CDO's en verkopen dit aan klanten. Dan draaien ze om en kopen ze credit default swaps op dezelfde CDO's. Als de CDO dus default krijgt GS geld. GS had dus alle reden om slechte hypotheken in de CDO's te stoppen aangezien ze daar gigantisch veel op konden verdienen.

Leuk detail: de kopers wisten dat GS tegen de CDO's zou wedden.

http://www.nytimes.com/20...dman%20sachs&st=cse&scp=2

Ze maken CDO's en verkopen dit aan klanten. Dan draaien ze om en kopen ze credit default swaps op dezelfde CDO's. Als de CDO dus default krijgt GS geld. GS had dus alle reden om slechte hypotheken in de CDO's te stoppen aangezien ze daar gigantisch veel op konden verdienen.

Leuk detail: de kopers wisten dat GS tegen de CDO's zou wedden.

- Blauw

- Registratie: Januari 2001

- Laatst online: 25-07 11:44

De Schreeuw

Ik ben pas in t laatste kwartaal pas weer naar m'n beleggingen gaan kijken en zelf ook wat actiever bezig gegaan met onder meer Sprinters op AEX, ING en TomTom. Ondanks het gebrek aan structuur in de portefeuille en t lage volume toch nog 7% rendement waarbij met name ASML +11% is en Obam met 5,7% iets achter blijft op de rest.

Mijn voornemen in 2010 is: meer doen met trackers, structuur aanbrengen in de belegingsfondsen en 1 of 2 goede nieuwe erbij (bijvoorbeeld iets in Zuid Amerika). En toch nog weer eens kijken naar biotech. En natuurlijk voor de lol aan de slag blijven met Sprinters/Turbo's.

Mijn voornemen in 2010 is: meer doen met trackers, structuur aanbrengen in de belegingsfondsen en 1 of 2 goede nieuwe erbij (bijvoorbeeld iets in Zuid Amerika). En toch nog weer eens kijken naar biotech. En natuurlijk voor de lol aan de slag blijven met Sprinters/Turbo's.

- DappereDodo

- Registratie: Juni 2001

- Laatst online: 07-01 06:26

/u/27726/crop61d1d0ff8c4de_cropped.png?f=community)

Ehm, de winst- en verliesrekening is ooit geintroduceerd omdat het cash flow statement teveel aan manipulatie onderhevig was. Stel je hebt nog 10mio aan crediteuren staan die eind december betaald moeten worden. Oeps, sorry meneer de crediteur maar mijn financiele administratie is met vakantie, 1e week van januari staat het op uw rekening. Voor een 10jaars periode is dat natuurlijk veel minder een argument, maar denk aub niet dat een cash flow statement niet te manipuleren is. Daarnaast zijn de meeste CF statements gebaseerd op de indirecte methode en heb je nog steeds te maken met waarderingsgrondslagen en -inzichten (voor alles behalve de bottom line dan).Brons schreef op woensdag 30 december 2009 @ 14:17:

Dan blijft er eigenlijk maar 1 ding over: cashflow. ... Buiten regelrechte fraude is het heel moeilijk om dit gedeelte van het verslag te manipuleren.

Balans + W&V + Cash flow + waarderingsgrondslagen + deugdelijke toelichting + vertrouwen in management = minimum vereiste.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Ik zeg ook niet dat het niet mogelijk is om het te manipuleren.

$#%$, m'n zondagmorgen verspild in een zoektocht naar een ondergewaardeerd bedrijf.

Head N.V. (1, 2, 3) kwam bovendrijven via een stockscreener als zijn te koop ver onder de intrinsieke waarde.

Na informatie op de website, Oostenrijkse beurs en AFM te hebben gecombineerd is de conclusie dat het zaakje enigszins een luchtje heeft. Het aantal uitstaande aandelen was alleen bij de AFM zonder handmatig combineer- en telwerk te bepalen (nodig ivm conversie van schulden en onderhandse plaatsing van aandelen).

Bottom line: bedrijf met een eigen vermogen van ca EUR 166M* met een marktcap van ca EUR 57M (!). De balans ziet er op zich okay uit: veel machines, receivables en tax deductions, paar M intangibles tegen een bak met schuld. Sinds 2004 is er de meeste jaren verlies geleden (gemiddelde 2004-2008: -2.5M per jaar) en sinds 2004 is het eigen vermogen elk jaar gekrompen. Het heeft ook te kampen met een structureel krappe liquiditeitspositie. Je krijgt ook de (familie van de) CEO als meerderheidsaandeelhouder op de koop toe evenals een bedrijf dat vrij ruim met opties heeft gestrooid in het verleden. Als ik de toekomstige verminderde rentelasten (3M) optel bij de historische winst dan haalt het bedrijf een rendement op aandeelhouderskapitaal van nog geen procent (0.5M / market cap).

Ik zeg DOENliquideren die hap .

.

Een nuttige en leervolle exercitie dus maar niet effectief. Ik heb geld klaarstaan om te investeren maar ik zou niet weten waarin tegen deze waarderingen.

*bovenstaande tekst bevat schattingen en de genoemde getallen kunnen daarom niet zondermeer als correct worden beschouwd.

Ik overweeg ook m'n positie in perpetuals langzamerhand af te gaan bouwen. Ze noteren nu rond de 75% a 80% met een yield van ca 9.2% a 9.4% wat bij meer financials gangbaar lijkt te zijn voor achtergesteld kapitaal. Zelfs als de rating agencies ze weer opwaarderen naar A dan is het maar de vraag naar welke yield ze zullen stijgen. Tegelijkertijd neemt met de tijd het risico op rentestijgingen toe wat druk kan geven op de koersen. Met name de tijdsfactor lijkt dus een risico te herbergen. Dat wordt versterkt doordat ik hiermee een vrij grote dollarexposure heb.

Als ik de posities verkoop dan zit ik op een nog grotere berg cash die niet rendeert...

Head N.V. (1, 2, 3) kwam bovendrijven via een stockscreener als zijn te koop ver onder de intrinsieke waarde.

Na informatie op de website, Oostenrijkse beurs en AFM te hebben gecombineerd is de conclusie dat het zaakje enigszins een luchtje heeft. Het aantal uitstaande aandelen was alleen bij de AFM zonder handmatig combineer- en telwerk te bepalen (nodig ivm conversie van schulden en onderhandse plaatsing van aandelen).

Bottom line: bedrijf met een eigen vermogen van ca EUR 166M* met een marktcap van ca EUR 57M (!). De balans ziet er op zich okay uit: veel machines, receivables en tax deductions, paar M intangibles tegen een bak met schuld. Sinds 2004 is er de meeste jaren verlies geleden (gemiddelde 2004-2008: -2.5M per jaar) en sinds 2004 is het eigen vermogen elk jaar gekrompen. Het heeft ook te kampen met een structureel krappe liquiditeitspositie. Je krijgt ook de (familie van de) CEO als meerderheidsaandeelhouder op de koop toe evenals een bedrijf dat vrij ruim met opties heeft gestrooid in het verleden. Als ik de toekomstige verminderde rentelasten (3M) optel bij de historische winst dan haalt het bedrijf een rendement op aandeelhouderskapitaal van nog geen procent (0.5M / market cap).

Ik zeg DOENliquideren die hap

Een nuttige en leervolle exercitie dus maar niet effectief. Ik heb geld klaarstaan om te investeren maar ik zou niet weten waarin tegen deze waarderingen.

*bovenstaande tekst bevat schattingen en de genoemde getallen kunnen daarom niet zondermeer als correct worden beschouwd.

Ik overweeg ook m'n positie in perpetuals langzamerhand af te gaan bouwen. Ze noteren nu rond de 75% a 80% met een yield van ca 9.2% a 9.4% wat bij meer financials gangbaar lijkt te zijn voor achtergesteld kapitaal. Zelfs als de rating agencies ze weer opwaarderen naar A dan is het maar de vraag naar welke yield ze zullen stijgen. Tegelijkertijd neemt met de tijd het risico op rentestijgingen toe wat druk kan geven op de koersen. Met name de tijdsfactor lijkt dus een risico te herbergen. Dat wordt versterkt doordat ik hiermee een vrij grote dollarexposure heb.

Als ik de posities verkoop dan zit ik op een nog grotere berg cash die niet rendeert...

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Het e-mailadres van de investor relations is headinvestors@aol.com. Een bedrijf van €60 miljoen kan geen eigen e-mailadressen aanmaken? Beetje jammer en onprofessioneel.

Normaliter zou je het toejuichen als de (familie van de) CEO een groot belang heeft. Bij liquidatie zal een groot belang denk ik eerder tegen je werken aangezien het niet onwaarschijnlijk is dat ze niet rationeel nadenken bij zo'n beslissing

Ik zat er aan te denken om de helft van mijn IND te verkopen zo rond de $20 (8,8%). Maar misschien ook eerder. Ik heb eigenlijk ook hetzelfde probleem: ik weet niet waar ik het geld in moet steken.Ik overweeg ook m'n positie in perpetuals langzamerhand af te gaan bouwen. Ze noteren nu rond de 75% a 80% met een yield van ca 9.2% a 9.4% wat bij meer financials gangbaar lijkt te zijn voor achtergesteld kapitaal. Zelfs als de rating agencies ze weer opwaarderen naar A dan is het maar de vraag naar welke yield ze zullen stijgen. Tegelijkertijd neemt met de tijd het risico op rentestijgingen toe wat druk kan geven op de koersen. Met name de tijdsfactor lijkt dus een risico te herbergen. Dat wordt versterkt doordat ik hiermee een vrij grote dollarexposure heb.

Als ik de posities verkoop dan zit ik op een nog grotere berg cash die niet rendeert...

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

De BNI (Burlington Northern) februari $90/$95 bull credit spread geeft een $0.35 credit of 7% over 45 dagen. Wat mis ik hier? Waarom is deze spread zo riant? Onderschat ik het risico van het mislukken van de deal?

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

3 op een rij, krijg ik nu een bonus?

Ik heb net een derde van mijn IND verkocht voor $20.17. Als ik nog een plek kan vinden voor mijn geld zal ik waarschijnlijk de helft van mijn overgebleven positie ook verkopen. De rest bewaar ik dan tot, hopelijk, $25.

Heb jij nog plannen voor je perpetuals Rupakul?

Ik heb net een derde van mijn IND verkocht voor $20.17. Als ik nog een plek kan vinden voor mijn geld zal ik waarschijnlijk de helft van mijn overgebleven positie ook verkopen. De rest bewaar ik dan tot, hopelijk, $25.

Heb jij nog plannen voor je perpetuals Rupakul?

Ik twijfel. Op dit moment is er in algemene zin een enorme run op obligaties incl. perpetuals. De yields zakken mee, de koersen stijgen. Aangezien ik als grootste risicofactor de tijd zie (tijd tot renteverhogingen cq wisselkoersverschillen) denk ik er sterk over om nog even te wachten tot het weer afvlakt. Ik zie namelijk vrij weinig neerwaarts risico.

Ik heb heel opportunistisch voor zowel IND en AEF gisteravond wel doorlopende verkooporders ingelegd op koersen rond de 85%-90% parvalue.

Wachten tot $25 is enigszins nutteloos. Aangezien IND afaik voorlopig nog niet gecalled kan worden (tegen par waardoor je te maken kunt krijgen met yield to soort van maturity) is parvalue geheel niet interessant, maar is het puur de yield die de koers bepaald en dat kan onder of boven par value zijn.

Tenslotte wil ik nog een positieve noot delen voor de ervaring met de investor relations van ASR (staatsverzekeringsmaatschappij): binnen een dag van mijn verzoek had ik de prospectus van hun (perpetuele) obligaties per E-mail ontvangen Op zich zijn eurogenoteerde obligaties namelijk een fijner bezit dan dollargenoteerde. De wijze woorden van Graham zullen mij er echter van weerhouden om perps ver boven par te kopen

Ik heb heel opportunistisch voor zowel IND en AEF gisteravond wel doorlopende verkooporders ingelegd op koersen rond de 85%-90% parvalue.

Wachten tot $25 is enigszins nutteloos. Aangezien IND afaik voorlopig nog niet gecalled kan worden (tegen par waardoor je te maken kunt krijgen met yield to soort van maturity) is parvalue geheel niet interessant, maar is het puur de yield die de koers bepaald en dat kan onder of boven par value zijn.

Tenslotte wil ik nog een positieve noot delen voor de ervaring met de investor relations van ASR (staatsverzekeringsmaatschappij): binnen een dag van mijn verzoek had ik de prospectus van hun (perpetuele) obligaties per E-mail ontvangen

Er kwam nog een theorie bij me bovendrijven: veel perpetuals mogen binnenkort niet meer tot het garantie- of kernvermogen (tier-1/2) gerekend worden. Tevens kunnen banken op dit moment vrij makkelijk aan geld komen via de ECB. Wat nou als banken nu massaal hun eigen perpetuals opkopen op de vrije markt? Ze behalen er gemakkelijk 20% boekwinst op en tevens zorgen ze voor de druk op de yields die er toe kan leiden dat ze binnenkort minder rente hoeven te betalen op nieuw achtergesteld kapitaal dat wel tot het garantie- of kernvermogen gerekend mag worden. Het mes snijdt dus aan twee kanten.

Gat in deze theorie is dat banken wel na opkoop en voor uitgifte van nieuw kapitaal ook in de tussentijd voldoende garantievermogen moeten hebben. Ander probleem is dat de staatssteunregels het terugkopen wel eens zouden kunnen verhinderen.

Gat in deze theorie is dat banken wel na opkoop en voor uitgifte van nieuw kapitaal ook in de tussentijd voldoende garantievermogen moeten hebben. Ander probleem is dat de staatssteunregels het terugkopen wel eens zouden kunnen verhinderen.

Doe ik ook nog maar een 3-op-een-rij:

Ik werd getriggerd om nog eens te bepalen of ik nog wat in de aandelenmarkt ga slingeren. Uit Skagen's laatste rapport over november heb ik het volgende geknipt:

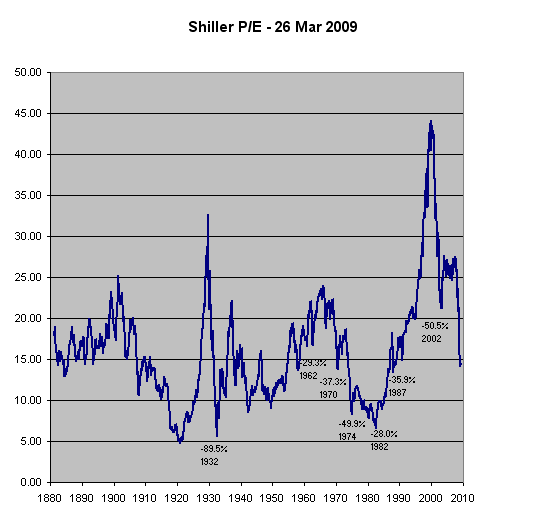

De VS is structureel hoger gewaardeerd dan Europese aandelen. Tevens kan eruit afgelezen worden dat over het grootste deel van de tijd de prijs van aandelen zodanig hoog is dat er sprake is van een laag rendement (P/E van 20 komt overeen met 5% rendement).

Uit de grafiek is af te lezen dat de Shiller P/E eind november op 18x (VS) respectievelijk 15x (EU) stond, ratios die voor het laatst voorkwamen in de jaren tachtig. Voor Europa heb ik het even gecorrigeerd met de informatie van een MSCI Europe tracker voor de stijging tot op heden (+5.2%): 15.8x.

Relatief/historisch is er dus wat voor te zeggen, maar in absolute termen kun je al weer af gaan vragen of dit nog een instapmoment is. 15.8x komt neer op 6.3% rendement.

Als ik deze data via een andere bron nog bevestigd kan zien dan denk ik dat ik toch nog een pluk Europese aandelen ga kopen.

edit:

Ook nog wat gevonden in een rapport van Morgan Stanley:

Begin april 2009 stond de MSCI Europe dus op 10.4x. De iShares MSCI Europe tracker is sindsdien met 44% gestegen wat dus neerkomt op een Shiller PE ratio van 15.0x. Redelijk consistent met bovenstaande dus.

Ik werd getriggerd om nog eens te bepalen of ik nog wat in de aandelenmarkt ga slingeren. Uit Skagen's laatste rapport over november heb ik het volgende geknipt:

De VS is structureel hoger gewaardeerd dan Europese aandelen. Tevens kan eruit afgelezen worden dat over het grootste deel van de tijd de prijs van aandelen zodanig hoog is dat er sprake is van een laag rendement (P/E van 20 komt overeen met 5% rendement).

Uit de grafiek is af te lezen dat de Shiller P/E eind november op 18x (VS) respectievelijk 15x (EU) stond, ratios die voor het laatst voorkwamen in de jaren tachtig. Voor Europa heb ik het even gecorrigeerd met de informatie van een MSCI Europe tracker voor de stijging tot op heden (+5.2%): 15.8x.

Relatief/historisch is er dus wat voor te zeggen, maar in absolute termen kun je al weer af gaan vragen of dit nog een instapmoment is. 15.8x komt neer op 6.3% rendement.

Als ik deze data via een andere bron nog bevestigd kan zien dan denk ik dat ik toch nog een pluk Europese aandelen ga kopen.

edit:

Ook nog wat gevonden in een rapport van Morgan Stanley:

Begin april 2009 stond de MSCI Europe dus op 10.4x. De iShares MSCI Europe tracker is sindsdien met 44% gestegen wat dus neerkomt op een Shiller PE ratio van 15.0x. Redelijk consistent met bovenstaande dus.

[ Voor 22% gewijzigd door Rukapul op 09-01-2010 23:06 ]

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Tenzij banken in de toekomst meer moeten betalen voor hun schulden verwacht ik wel dat het richting de 6,5%-7,05% gaat waar het vanaf 2002 tot midden 2007 ook ongeveer hing. Maar dan heb ik het waarschijnlijk allang verkocht.Rukapul schreef op vrijdag 08 januari 2010 @ 16:38:Wachten tot $25 is enigszins nutteloos. Aangezien IND afaik voorlopig nog niet gecalled kan worden (tegen par waardoor je te maken kunt krijgen met yield to soort van maturity) is parvalue geheel niet interessant, maar is het puur de yield die de koers bepaald en dat kan onder of boven par value zijn.

Er zijn natuurlijk wel wat valkuilen als je op zo'n brede markt investeert op basis van PE of PE10. Hoe weet je wat een goed en acceptabel rendement is? Er zijn misschien wel mensen die het 3% percentage (volgens PE10) genoeg vonden in 2007. Deze mensen moeten dan wel vanaf nu zo'n 10% per jaar verdienen om in 2017 3% rendement te hebben gehad. Niet dat dit onmogelijk is maar het is ook geen sure thing. En hoe bepaald je wat de groei (of krimp!) is van de komende periode?Rukapul schreef op zaterdag 09 januari 2010 @ 22:32:

Doe ik ook nog maar een 3-op-een-rij:

Ik werd getriggerd om nog eens te bepalen of ik nog wat in de aandelenmarkt ga slingeren. Uit Skagen's laatste rapport over november heb ik het volgende geknipt:

[afbeelding]

De VS is structureel hoger gewaardeerd dan Europese aandelen. Tevens kan eruit afgelezen worden dat over het grootste deel van de tijd de prijs van aandelen zodanig hoog is dat er sprake is van een laag rendement (P/E van 20 komt overeen met 5% rendement).

Uit de grafiek is af te lezen dat de Shiller P/E eind november op 18x (VS) respectievelijk 15x (EU) stond, ratios die voor het laatst voorkwamen in de jaren tachtig. Voor Europa heb ik het even gecorrigeerd met de informatie van een MSCI Europe tracker voor de stijging tot op heden (+5.2%): 15.8x.

Relatief/historisch is er dus wat voor te zeggen, maar in absolute termen kun je al weer af gaan vragen of dit nog een instapmoment is. 15.8x komt neer op 6.3% rendement.

Als ik deze data via een andere bron nog bevestigd kan zien dan denk ik dat ik toch nog een pluk Europese aandelen ga kopen.

edit:

Ook nog wat gevonden in een rapport van Morgan Stanley:

[afbeelding]

Begin april 2009 stond de MSCI Europe dus op 10.4x. De iShares MSCI Europe tracker is sindsdien met 44% gestegen wat dus neerkomt op een Shiller PE ratio van 15.0x. Redelijk consistent met bovenstaande dus.

Niet dat het helemaal onredelijk is. Ik zou dit meer wat vinden voor de passieve belegger die zijn geld vast zet voor zijn pensioen. Maar aan de andere kant ga ik liever voor de John Bogle methode als het om pensioenbeleggen gaat.

Met deze methode gaat het er niet om wat anderen een acceptabel rendement vinden, maar wat ik zelf een acceptabel rendement vindt. Voor aandelen moet de verwachting toch wel rond de 7% of hoger liggen (PE 14.3x). Door Shiller te gebruiken heb ik enigszins een margin of safety.Brons schreef op zondag 10 januari 2010 @ 00:48:

Er zijn natuurlijk wel wat valkuilen als je op zo'n brede markt investeert op basis van PE of PE10. Hoe weet je wat een goed en acceptabel rendement is? Er zijn misschien wel mensen die het 3% percentage (volgens PE10) genoeg vonden in 2007. Deze mensen moeten dan wel vanaf nu zo'n 10% per jaar verdienen om in 2017 3% rendement te hebben gehad. Niet dat dit onmogelijk is maar het is ook geen sure thing.

Daarnaast heb je ook nog eens het gegeven dat de Shiller PE zich meestal tussen 15 en 25 beweegt. Dat laatste kun je als een mogelijke bonus beschouwen.

Fair punt. Maar stel dat we de komende periode definieren als de komende 10 jaar, hebben we dan veel reden om aan te nemen dat het fundamenteel slechter zou gaan dan de afgelopen 10 jaar die op zich een boom kenden, maar ook twee crises? Daarnaast, volgens deze waarderingsmethode hoeft de groei slechts gelijk te zijn aan de inflatie.En hoe bepaald je wat de groei (of krimp!) is van de komende periode?

Het risico specifiek voor de MSCI Europe is dat financials nog een weging hebben van 25% en het is maar de vraag of die ooit hun winstgevendheid zullen hervinden. Misschien dat ik de Shiller PE daarvoor zou moeten discounten en dan wordt het al rap minder interessant: een discount van 50% op de toekomstige winsten van de Europese financials kost 12.5% van de totaalwinst wat de discounted Shiller PE van 15.8x naar 17.9x brengt.

Ik zie het verschil niet. Hierboven heb ik het over het bepalen van een instapmoment in een brede tracker. John Bogle's methode doet precies hetzelfde, namelijk investeren in (index)beleggingsfondsen met lage kosten.Niet dat het helemaal onredelijk is. Ik zou dit meer wat vinden voor de passieve belegger die zijn geld vast zet voor zijn pensioen. Maar aan de andere kant ga ik liever voor de John Bogle methode als het om pensioenbeleggen gaat.

[ Voor 9% gewijzigd door Rukapul op 10-01-2010 09:59 ]

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Ik doelde meer op een theoretische vraag: hoe weet je wat een goed en acceptabel (verwacht) rendement is? Ik denk dat wij kunnen aannemen dat hoe lager het verwachte rendement is hoe hoger het risico op verlies, zeker na inflatie, is. Iets in mijn onderbuik zegt dat een PE van 15 voldoende is, maar eigenlijk zou je naar historische resultaten moeten kijken. Wat was het gemiddelde rendement de afgelopen 50 jaar als je kocht onder een PE van 15?Rukapul schreef op zondag 10 januari 2010 @ 09:56:

[...]

Met deze methode gaat het er niet om wat anderen een acceptabel rendement vinden, maar wat ik zelf een acceptabel rendement vindt. Voor aandelen moet de verwachting toch wel rond de 7% of hoger liggen (PE 14.3x). Door Shiller te gebruiken heb ik enigszins een margin of safety.

John Bogle doet niet aan market timing. Hij maakt een verdeling na aanleiding van leeftijd (bijvoorbeeld 70% equities en 30% fixed income voor een jong iemand). Het is de verwachting dat na verloop van tijd de verdeling scheef gaat lopen (door een boom of een crash bijvoorbeeld) en daarom herstelt hij de verdeling periodiek. Hij kijkt dus totaal niet naar waardering van de fondsen.Ik zie het verschil niet. Hierboven heb ik het over het bepalen van een instapmoment in een brede tracker. John Bogle's methode doet precies hetzelfde, namelijk investeren in (index)beleggingsfondsen met lage kosten.

Persoonlijk zie ik voor mijn pensioen meer in de methode van Bogle dan indices kopen op basis van PE. Dat maakt kijken naar PE overigens niet fout

Ik ben ondertussen van plan om langzaam mijn IND winsten in te zetten om een portfolio van een (liefst groot) aantal Amerikaanse community banks (minder dan $1 miljard aan assets). De reden hiervoor is dat ik niet echt een plek kan vinden om mijn geld te parkeren. Ik zie wel wat in de wat conservatieve kleine banken met een goed trackrecord van constante winsten. Ik moet nog wat criteria bedenken waarop ik ze selecteer. Mijn eerste gedachte ging uit naar een PE van minder dan 10, market cap tenminste 30% minder dan eigen vermogen, een dividend van minstens 3%, niet teveel teruggang in de winsten in 2008 en 2009 (subjectief, I know) en gezonde kapitaal ratio's, wat deze ratios zijn weet ik nog niet. Meningen?

Dit is de eerste lijst van banken die ik terug krijg als ik op deze zaken zoek. Van WAYN ben ik al begonnen de verslagen te lezen.

[ Voor 5% gewijzigd door Brons op 11-01-2010 14:50 ]

Op zich moet dit te bepalen zijn: pak de paar momenten in tijd dat de Shiller PE door de 15 zakt en beschouw dat als koopmoment. Vervolgens moet je er nog een total return index bijpakken met de koers van toen en nu en dan annualiseren en evt. corrigeren voor inflatie. Helaas is dat voor Europa niet makkelijk.Brons schreef op maandag 11 januari 2010 @ 14:41:

[...]

Ik doelde meer op een theoretische vraag: hoe weet je wat een goed en acceptabel (verwacht) rendement is? Ik denk dat wij kunnen aannemen dat hoe lager het verwachte rendement is hoe hoger het risico op verlies, zeker na inflatie, is. Iets in mijn onderbuik zegt dat een PE van 15 voldoende is, maar eigenlijk zou je naar historische resultaten moeten kijken. Wat was het gemiddelde rendement de afgelopen 50 jaar als je kocht onder een PE van 15?

Voor de VS is er een poster op Fok die dit eens voor de S&P500 heeft uitgerekend (1, 2):

Helaas is de Shiller PE hier genormaliseerd door het door zijn eigen gemiddelde te delen. Ik weet niet wat de waarde hiervan is, maar ik schat hem voor het gemak maar even op 16 op basis van deze grafiek en dan kom je historisch dus voor 15 op 15/16=0.9 tussen 3% en 11% (6% volgens de correlatielijn) annualized return over 20 jaar na de inleg. Eigenlijk moet je dus nog lager kopen.

Ik zie PE meer als mogelijke verfijning. Het kan voorkomen dat je midden in een bubbel koopt. Aan de andere kant zal Bogle's methode door de continue balancering uit zichzelf al enigszins dempen.John Bogle doet niet aan market timing. Hij maakt een verdeling na aanleiding van leeftijd (bijvoorbeeld 70% equities en 30% fixed income voor een jong iemand). Het is de verwachting dat na verloop van tijd de verdeling scheef gaat lopen (door een boom of een crash bijvoorbeeld) en daarom herstelt hij de verdeling periodiek. Hij kijkt dus totaal niet naar waardering van de fondsen.

Persoonlijk zie ik voor mijn pensioen meer in de methode van Bogle dan indices kopen op basis van PE. Dat maakt kijken naar PE overigens niet fout

Ik heb een tijd geleden het verhaal over ROMA op valueinvestorsclub.com gelezen en nog wat rondgekeken. Op zich vind ik het een interessante aanpak. Ik heb echter nog wel een aantal fundamentele vragen en kritische beschouwingen.Ik ben ondertussen van plan om langzaam mijn IND winsten in te zetten om een portfolio van een (liefst groot) aantal Amerikaanse community banks (minder dan $1 miljard aan assets). De reden hiervoor is dat ik niet echt een plek kan vinden om mijn geld te parkeren. Ik zie wel wat in de wat conservatieve kleine banken met een goed trackrecord van constante winsten. Ik moet nog wat criteria bedenken waarop ik ze selecteer. Mijn eerste gedachte ging uit naar een PE van minder dan 10, market cap tenminste 30% minder dan eigen vermogen, een dividend van minstens 3%, niet teveel teruggang in de winsten in 2008 en 2009 (subjectief, I know) en gezonde kapitaal ratio's, wat deze ratios zijn weet ik nog niet. Meningen?

Dit is de eerste lijst van banken die ik terug krijg als ik op deze zaken zoek. Van WAYN ben ik al begonnen de verslagen te lezen.

Ten eerste, hoe groot is de kans dat de catalyst daadwerkelijk optreedt? Met andere woorden als we 100 community banks hebben, hoeveel 'privatiseren' er dan verder in 3 maanden, 6 maanden, 1 jaar, 3 jaar of 5 jaar? Dit bepaalt hoeveel banken je moet kopen een realistische kans op de hoofdprijs te maken en ook hoe lang je adam naar verwachting zal moeten zijn.

Ten tweede, is de catalyst nog wel realistisch in de huidige tijd waar men zeer kritisch naar het bankwezen kijkt?

Ten derde, hoe weet je dat deze banken niet (net als de Rabobank) enorm kwetsbaar zijn voor de huizenmarkt? Nu koop je wel 30% onder de boekwaarde, maar dat kan als sneeuw voor de zon verdwijnen. Hier zul je vast al wel wat aanknopingspunten voor hebben kunnen vinden.

De andere voorgestelde criteria lijken op het eerste oog realistisch. Alleen de beperking van de market cap snap ik de achtergrond niet van. Of is dat soms bedoeld om de kans op een community bank in de stock screener te vergroten? Met de kapitaalsratios kun je wellicht checken of deze voldoen aan de nieuwe Basel-normen.

Andere meer praktische aspecten die voor mij spelen zijn dat er waarschijnlijk veel verschillende fondsen gekocht moeten worden wat kosten met zich meebrengt en dat er een dollarexposure aan vast hangt.

Ik kwam nog een aardige set stock screeners tegen voor value investing: http://www.oldschoolvalue...cheap-value-stock-screen/

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Om even te verduidelijken: een community bank is een term van het FDIC. Een community bank is een bank met minder dan $1 miljard aan assets. Het hoeft dus niet perse een (ex-)coöperatieve bank te zijn. Al zal dat bij veel van deze banken wel zo zijn. In werkelijkheid zoek ik naar veel minder assets. Waarom deze beperking? Omdat de risicobeheersing bij deze banken waarschijnlijk veel eenvoudiger is. De underwriter van de lening weet waarschijnlijk (aanname vanaf hier!) veel meer over de risico's van de klant dan een underwriter van een megabank die alleen wat data in een model stopt en een antwoord krijgt van zijn excel sheet.

Een aantal katalysators zijn: de algemene verbetering van de markt, het terugkopen van aandelen, dividenden en overname. De vraag is natuurlijk wat de verandering van kapitaaleisen doet voor het een aantal van deze katalysators. Echter als ze de buffers niet hoeven aan te sterken zou de aandeelhouder een van de eerste personen moeten zijn waar het geld naar toe gaat. De meeste van deze banken hebben immers geen ruimte of plek om te groeien. Ze zijn meestal al monopolisten in een bepaalde stad, streek of county.

De huizenmarkt is inderdaad een potentieel probleem. Een oplossing om deze crash te vermijden zou zijn om banken in bijvoorbeeld Californië, Florida en Michigan te negeren. Ik kon zo snel zo de stijging van huizenprijzen niet vinden maar hier is een interessant grafiekje:

http://www.city-data.com/county/Wayne_County-OH.html

Met een modaal inkomen van $41,538 klinkt dat niet als een extreme bubbel. Maar meer onderzoek is inderdaad nodig.

Een aantal katalysators zijn: de algemene verbetering van de markt, het terugkopen van aandelen, dividenden en overname. De vraag is natuurlijk wat de verandering van kapitaaleisen doet voor het een aantal van deze katalysators. Echter als ze de buffers niet hoeven aan te sterken zou de aandeelhouder een van de eerste personen moeten zijn waar het geld naar toe gaat. De meeste van deze banken hebben immers geen ruimte of plek om te groeien. Ze zijn meestal al monopolisten in een bepaalde stad, streek of county.

De huizenmarkt is inderdaad een potentieel probleem. Een oplossing om deze crash te vermijden zou zijn om banken in bijvoorbeeld Californië, Florida en Michigan te negeren. Ik kon zo snel zo de stijging van huizenprijzen niet vinden maar hier is een interessant grafiekje:

http://www.city-data.com/county/Wayne_County-OH.html

Met een modaal inkomen van $41,538 klinkt dat niet als een extreme bubbel. Maar meer onderzoek is inderdaad nodig.

- ChiLLeR

- Registratie: Januari 2000

- Laatst online: 30-07 17:01

.

Wow ik probeer eens wat te lezen in dit topic maar er wordt zeker op een hoog niveau gediscussieerd! Perpetuals etc nog nooit van gehoord

Ik zit zelf beetje te kloten met Alex. Had in Januari 2008 al mijn aandelen verkocht en omgezet naar 3 fondsen .

- Robeco Emerging Markets Equities D (EUR)

- ING Far East Fund

- Fortis L Eq Europe Emerging Acc (EUR)

In 2008 natuurlijk een hoop verloren daarop maar 2009 heeft dat verlies weer bijna volledig gecompenseerd. Nu zit ik toch weer te kijken om wat meer te gaan doen op de beurs vooral omdat mijn geld op de spaarrekening niet bijster veel oplevert (2,4%).

Ik zit te twijfelen of ik een mix mandje van AEX aandelen moet kopen of een mix van wat fondsen. Met fondsen hoef ik er minder naar te kijken terwijl met aandelen je alles wel in de gaten moet houden.

Ik zit zelf beetje te kloten met Alex. Had in Januari 2008 al mijn aandelen verkocht en omgezet naar 3 fondsen .

- Robeco Emerging Markets Equities D (EUR)

- ING Far East Fund

- Fortis L Eq Europe Emerging Acc (EUR)

In 2008 natuurlijk een hoop verloren daarop maar 2009 heeft dat verlies weer bijna volledig gecompenseerd. Nu zit ik toch weer te kijken om wat meer te gaan doen op de beurs vooral omdat mijn geld op de spaarrekening niet bijster veel oplevert (2,4%).

Ik zit te twijfelen of ik een mix mandje van AEX aandelen moet kopen of een mix van wat fondsen. Met fondsen hoef ik er minder naar te kijken terwijl met aandelen je alles wel in de gaten moet houden.

>> Signature?

- DutchAddick

- Registratie: December 2002

- Laatst online: 28-07 11:52

Neem een AEX trackerChiLLeR schreef op woensdag 13 januari 2010 @ 11:51:

mix mandje van AEX aandelen moet kopen

- Hielko

- Registratie: Januari 2000

- Laatst online: 15:07

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

Anderzijds; je kan nooit inschatten hoe ver een bubbel wordt opgeblazen. Midden in een bubbel kopen is geen probleem, zolang je het niet aan de top van de bubbel doet. 30 jaar geleden oid was de gemiddelde PE van de Japanse stock index al hoog, maar desondanks bleef ie nog keihard stijgen 20 jaar lang.Rukapul schreef op maandag 11 januari 2010 @ 23:02:

Ik zie PE meer als mogelijke verfijning. Het kan voorkomen dat je midden in een bubbel koopt. Aan de andere kant zal Bogle's methode door de continue balancering uit zichzelf al enigszins dempen.

- Blauw

- Registratie: Januari 2001

- Laatst online: 25-07 11:44

De Schreeuw

Of Turbo's of sprinters als je ook al denkt te weten welke kant t op gaat

Dan koop je dus volgens de greater fool theory. Zelfs met een buy en hold beleggingsmethode leidt dat tot teleurstellende resultaten.Hielko schreef op donderdag 14 januari 2010 @ 00:07:

[...]

Anderzijds; je kan nooit inschatten hoe ver een bubbel wordt opgeblazen. Midden in een bubbel kopen is geen probleem, zolang je het niet aan de top van de bubbel doet. 30 jaar geleden oid was de gemiddelde PE van de Japanse stock index al hoog, maar desondanks bleef ie nog keihard stijgen 20 jaar lang.

De Japanse NIKKEI index had zijn all time high in 1989. Het is nu 2010 en de index staat meer dan 70% (!!!) lager dan toen.

Niet afhankelijk zijn van greater fools, maar terug kunnen vallen op de onderliggende verdiensten van bedrijven geeft minder risico en uiteindelijk een grotere kans op winst.

De ervaring leert dat je bij een stevige overwaardering geen enkel handvat hebt wanneer je moet verkopen. Er is geen enkel signaal dat 30x PE door zal stijgen naar 35x of 40x. Het enige wat je weet is dat het eens in elkaar zal donderen tot sub 20x en ook weet je dat het rendement dat die bedrijven maken bij een notering van 40x minuscuul is (dividenden + ingehouden winsten).

[ Voor 18% gewijzigd door Rukapul op 15-01-2010 09:58 ]

- Hielko

- Registratie: Januari 2000

- Laatst online: 15:07

Ben het eigenlijk wel met je eens, maar stel; je hebt geld beschikbaar op tijd X. Het gaat goed met de economie en de beursen staan relatief hoog. Zeg het is 1996, of 2006 oid. En je hebt uiteraard niet de info dat er over een paar jaar een .com bubble of kredietcrisis aankomt. Wat doe je dan met je geld?

Dat is een valide vraag, maar helaas geen waar ik het antwoord op weet. Wat ik wel weet is dat als je het geld niet had belegd dat je dan een aantal jaren daarna meer geld had gehad dan wanneer je het wel had belegd.

In sommige gevallen is cash of laagrentende waarden dus wellicht te prefereren. Om Kees de Kort te citeren: "Je hoeft niet te beleggen!".

Het grote probleem is dat in bubbeltijden vrijwel alle assetklassen een hoge waardering en laag rendement bieden. Het enige waar aandelen daarin verschillen is dat ze hoog lijken te renderen doordat de prijs (niet waarde) hard oploopt.

Het is gewoon een lastig dilemma. Wat doe jij met je geld? Nu long?

In sommige gevallen is cash of laagrentende waarden dus wellicht te prefereren. Om Kees de Kort te citeren: "Je hoeft niet te beleggen!".

Het grote probleem is dat in bubbeltijden vrijwel alle assetklassen een hoge waardering en laag rendement bieden. Het enige waar aandelen daarin verschillen is dat ze hoog lijken te renderen doordat de prijs (niet waarde) hard oploopt.

Het is gewoon een lastig dilemma. Wat doe jij met je geld? Nu long?

Deze vraag is moeilijk te beantwoorden als je niets aanneemt over de rente. En hoelang het geld weggezet kan worden.Hielko schreef op vrijdag 15 januari 2010 @ 12:06:

Ben het eigenlijk wel met je eens, maar stel; je hebt geld beschikbaar op tijd X. Het gaat goed met de economie en de beursen staan relatief hoog. Zeg het is 1996, of 2006 oid. En je hebt uiteraard niet de info dat er over een paar jaar een .com bubble of kredietcrisis aankomt. Wat doe je dan met je geld?

De rente staat nu zeer laag (korte rente < 1%). Stel, je wil je geld voor een jaar wegzetten. Obligaties zijn op dit moment daarvoor geen optie omdat die alleen nog maar omlaag kunnen. Op een brede index kan je een dividend rendement van 5% halen. Lijkt me logisch wat je in deze situatie moet doen.

(volgens mij las ik net ergens een headline dat Trichet de rente voorlopig laag wil houden, omdat er geen gevaar voor inflatie is, kan link niet meer vinden)

Als dat het geval is dan is de waardering over het algemeen ook niet al te hoog aannemende dat het dividend uit de vrije kasstroom betaald wordt en niet uit reserves of zelfs erger (vreemd of nieuw eigen vermogen)Verwijderd schreef op vrijdag 15 januari 2010 @ 12:54:

Op een brede index kan je een dividend rendement van 5% halen. Lijkt me logisch wat je in deze situatie moet doen.

- GenetiX

- Registratie: November 2000

- Laatst online: 17-07 10:35

Degene die de openingspost beheerd. Wellicht een idee om deze site toe te voegen voor de mensen die net beginnen met beleggen: http://www.staatvanbeleg.nl

- GenetiX

- Registratie: November 2000

- Laatst online: 17-07 10:35

Huh? http://www.staatvanbeleg....eginnen-met-beleggen.htmlVerwijderd schreef op dinsdag 19 januari 2010 @ 00:57:

Zelfs als ik heel goed m'n best doe kan ik op die site niet 1 zin vinden die over beleggen gaat.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Toch maf dat Berkshire het zo goed doet. Vandaag 5% omhoog en de laatste 5 dagen zelfs 10%. Zijn er dan nog steeds mensen die denken dat er een voordeel is door de split? Misschien kleine investeerders die nu eindelijk een gedeelte van de Buffett droom kunnen kopen en dus de prijs opdrijven?

Ik kan het me niet voorstellen. Immers, zelfs voor een kleine belegger is een positie van $2000 a $5000 in een fonds toch niet bijzonder. Zeker voor een gediversificeerd fonds als Berkshire.

En als er wel kleine sprokkelaars zouden zijn dan kunnen ze niet voldoende invloed hebben om de koers van zo'n groot fonds significant te laten bewegen.

Eigenlijk zouden we de liquidatie-/boekwaarde van Berkshire moeten tracken om direct toe te kunnen slaan wanneer Buffet en Munger onverhoopts komen te overlijden. Er is een kans dat je op dat moment gedurende een hele korte tijd de boel voor een discount kunt kopen.

En als er wel kleine sprokkelaars zouden zijn dan kunnen ze niet voldoende invloed hebben om de koers van zo'n groot fonds significant te laten bewegen.

Eigenlijk zouden we de liquidatie-/boekwaarde van Berkshire moeten tracken om direct toe te kunnen slaan wanneer Buffet en Munger onverhoopts komen te overlijden. Er is een kans dat je op dat moment gedurende een hele korte tijd de boel voor een discount kunt kopen.

[ Voor 27% gewijzigd door Rukapul op 21-01-2010 16:24 ]

- Pooh

- Registratie: April 2001

- Niet online

Lees eens een boek

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

Na de split komt Berkshire waarschijnlijk in de S&P 500. Een boel trackers moeten dus aankopen.Brons schreef op donderdag 21 januari 2010 @ 16:11:

Toch maf dat Berkshire het zo goed doet. Vandaag 5% omhoog en de laatste 5 dagen zelfs 10%. Zijn er dan nog steeds mensen die denken dat er een voordeel is door de split? Misschien kleine investeerders die nu eindelijk een gedeelte van de Buffett droom kunnen kopen en dus de prijs opdrijven?

Wat voor een bizarre criteria gelden er voor de S&P 500 dat Berkshire opgenomen zou worden?

Sowieso horen fondsen die als hoofdactiviteit het beleggen in participaties van andere bedrijven m.i. niet in een index thuis (idem vastgoedfondsen). Nou weet ik niet hoe dit precies voor Berkshire uit zou pakken aangezien ze natuurlijk ook heel veel 100% belangen hebben in verzekeringen, railways en meer.

Sowieso horen fondsen die als hoofdactiviteit het beleggen in participaties van andere bedrijven m.i. niet in een index thuis (idem vastgoedfondsen). Nou weet ik niet hoe dit precies voor Berkshire uit zou pakken aangezien ze natuurlijk ook heel veel 100% belangen hebben in verzekeringen, railways en meer.

- Pooh

- Registratie: April 2001

- Niet online

Lees eens een boek

http://www.cnbc.com/id/34945236

De S&P 500 gaat gewoon op grootte van een bedrijf (daarom hoort Berkshire er in) en op volume/liquiditeit (dat is nu te laag, maar de kans is groot dat dat opgelost is na de split).

De S&P 500 gaat gewoon op grootte van een bedrijf (daarom hoort Berkshire er in) en op volume/liquiditeit (dat is nu te laag, maar de kans is groot dat dat opgelost is na de split).

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Ja, goed idee. Ik zie echter veel verhalen op internet van mensen die willen kopen as Buffett dood gaat dus misschien valt de discount wel mee. We zullen zien.Rukapul schreef op donderdag 21 januari 2010 @ 16:21:

Eigenlijk zouden we de liquidatie-/boekwaarde van Berkshire moeten tracken om direct toe te kunnen slaan wanneer Buffet en Munger onverhoopts komen te overlijden. Er is een kans dat je op dat moment gedurende een hele korte tijd de boel voor een discount kunt kopen.

Dat zal wel maar we moeten eerst nog afwachten of het überhaupt gebeurt. En het effect zal tijdelijk moeten zijn aangezien ze op een bepaald moment kunnen stoppen met kopen.Pooh schreef op donderdag 21 januari 2010 @ 16:40:

[...]

Na de split komt Berkshire waarschijnlijk in de S&P 500. Een boel trackers moeten dus aankopen.

Er zijn geen criteria, een gezelschap van S&P stelt de index samen. Voorheen zou de lage liquiditeit een reden zijn geweest om BRKB niet toe te voegen.Rukapul schreef op donderdag 21 januari 2010 @ 16:50:

Wat voor een bizarre criteria gelden er voor de S&P 500 dat Berkshire opgenomen zou worden?

Ondertussen is Berkshire al veel meer dan alleen een beleggingsfonds. Ze hebben al een hele lading operating companies. Als een van de grootste bedrijven van de wereld/VS lijkt het mij juist een mooi bedrijf voor in de S&P 500.Sowieso horen fondsen die als hoofdactiviteit het beleggen in participaties van andere bedrijven m.i. niet in een index thuis (idem vastgoedfondsen). Nou weet ik niet hoe dit precies voor Berkshire uit zou pakken aangezien ze natuurlijk ook heel veel 100% belangen hebben in verzekeringen, railways en meer.

Overigens voorzie ik nog wel een probleem: de index is float based (weging aan de hand van het aantal verhandelbare aandelen). Maar aangezien beleggers zelf B aandelen kunnen creëren vraag ik mij af hoe ze dat gaan oplossen.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Volgens mij slaat Obama de plank compleet mis: http://online.wsj.com/art...EUROPE_hpp_LEFTTopStories

Waarom niet gewoon Glass-Steagall herintroduceren? De grap is natuurlijk dat het verbieden van prop trading geen zoden aan de dijk zet. AIG, Fannie Mae en Freddy Mac zullen hier bijvoorbeeld niet onder vallen. JPM heeft maar een hele kleine prop afdeling. Goldman Sachs zal er onder vallen omdat ze sindskort een bank zijn, maar dat zal wel niet meer lang duren als het zo door gaat. Wat voor nut heeft het dan?

Ook vond ik een idee van Warren Buffett ook wel interessant: waarom een uitzonderlijke belasting voor de 50 grootste banken? De banken hebben het grootste gedeelte van de bail out al terug gegeven. Komt er dan straks ook een extra belasting voor de werknemers van de autobranche? Of moeten senatoren straks een extra belasting betalen omdat ze Fannie Mae en Freddy Mac de grond in hebben gewerkt (de senaat was de baas)? Dit klinkt als populisme en ik verwacht ook niet dat het door het huis en de senaat komt. Obama kan niet eens met een 'supermajority' de speerpunten van zijn verkiezingsprogramma doorvoeren. Dan zal dit, zonder de supermajority' ook wel niet lukken.

Breng Glass-Steagal gewoon terug .

.

Waarom niet gewoon Glass-Steagall herintroduceren? De grap is natuurlijk dat het verbieden van prop trading geen zoden aan de dijk zet. AIG, Fannie Mae en Freddy Mac zullen hier bijvoorbeeld niet onder vallen. JPM heeft maar een hele kleine prop afdeling. Goldman Sachs zal er onder vallen omdat ze sindskort een bank zijn, maar dat zal wel niet meer lang duren als het zo door gaat. Wat voor nut heeft het dan?

Ook vond ik een idee van Warren Buffett ook wel interessant: waarom een uitzonderlijke belasting voor de 50 grootste banken? De banken hebben het grootste gedeelte van de bail out al terug gegeven. Komt er dan straks ook een extra belasting voor de werknemers van de autobranche? Of moeten senatoren straks een extra belasting betalen omdat ze Fannie Mae en Freddy Mac de grond in hebben gewerkt (de senaat was de baas)? Dit klinkt als populisme en ik verwacht ook niet dat het door het huis en de senaat komt. Obama kan niet eens met een 'supermajority' de speerpunten van zijn verkiezingsprogramma doorvoeren. Dan zal dit, zonder de supermajority' ook wel niet lukken.

Breng Glass-Steagal gewoon terug

[ Voor 8% gewijzigd door Brons op 21-01-2010 22:05 ]

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

:strip_icc():strip_exif()/u/7307/images.jpg?f=community)

Ik weet niet precies wat voor punt je wil maken maar toch even een kanttekening:Hielko schreef op vrijdag 15 januari 2010 @ 12:06:

Ben het eigenlijk wel met je eens, maar stel; je hebt geld beschikbaar op tijd X. Het gaat goed met de economie en de beursen staan relatief hoog. Zeg het is 1996, of 2006 oid. En je hebt uiteraard niet de info dat er over een paar jaar een .com bubble of kredietcrisis aankomt. Wat doe je dan met je geld?

De beurzen staan relatief hoog t.o.v. wat? Het verleden? Dat geeft geen garantie voor de toekomst. Ten opzichte van de toekomst? Dat weet je nog niet. Kortom, ik denk niet dat de 'relatieve hoogte' van de beurs erg belangrijk zou moeten zijn om te bepalen of je gaat beleggen, aangenomen dat je op de lange termijn geld hoopt te verdienen.

Onvoorstelbaar!

- writser

- Registratie: Mei 2000

- Laatst online: 28-07 23:23

De enige 'logica' die ik hier zie is: 5% is beter dan 1%. Een tip voor je: als je alles inzet op 17 op de roulettetafel in het casino kun je een rendement van 3500% halen. Dat lijkt me nog weer veel beter. Als het spelletje echt zo simpel was als jij het nu brengt was iedereen al miljonair geweest ..Verwijderd schreef op vrijdag 15 januari 2010 @ 12:54:

De rente staat nu zeer laag (korte rente < 1%). Stel, je wil je geld voor een jaar wegzetten. Obligaties zijn op dit moment daarvoor geen optie omdat die alleen nog maar omlaag kunnen. Op een brede index kan je een dividend rendement van 5% halen. Lijkt me logisch wat je in deze situatie moet doen.

Onvoorstelbaar!

- Hielko

- Registratie: Januari 2000

- Laatst online: 15:07

Hoog als in de gemiddelde P/E is hoog, en dat zou betekenen dat het gemiddelde bedrijf op de beurs een aanzienlijke groei moet realiseren voordat je waar krijgt voor je geld. Als je niet voor deze verwachting hoeft te betalen krijg je waarschijnlijk een betere deal. Het probleem is dat je inderdaad niet kan voorspellen wat de beurzen gaan doen, dus je weet niet hoe lang je moet wachten voordat je kan instappen voor een koopje en als je langs de zijlijn staat te wachten verdien je niks. Maar dat wil niet zeggen dat je gewoon maar moet instappen voor elke prijs lijkt mij.writser schreef op zondag 24 januari 2010 @ 01:04:

[...]

Ik weet niet precies wat voor punt je wil maken maar toch even een kanttekening:

De beurzen staan relatief hoog t.o.v. wat? Het verleden? Dat geeft geen garantie voor de toekomst. Ten opzichte van de toekomst? Dat weet je nog niet. Kortom, ik denk niet dat de 'relatieve hoogte' van de beurs erg belangrijk zou moeten zijn om te bepalen of je gaat beleggen, aangenomen dat je op de lange termijn geld hoopt te verdienen.

Bedankt voor je verhelderende reactie. Ik zal voortaan hier en daar woorden als "misschien" en "zou kunnen" toevoegen, dat komt een stuk genuanceerder over inderdaad.writser schreef op zondag 24 januari 2010 @ 01:13:

De enige 'logica' die ik hier zie is: 5% is beter dan 1%. Een tip voor je: als je alles inzet op 17 op de roulettetafel in het casino kun je een rendement van 3500% halen. Dat lijkt me nog weer veel beter. Als het spelletje echt zo simpel was als jij het nu brengt was iedereen al miljonair geweest ..

Relatieve hoogte bij Hielko slaat niet op prijs, maar op waardering (bv P/E).writser schreef op zondag 24 januari 2010 @ 01:04:

[...]

Ik weet niet precies wat voor punt je wil maken maar toch even een kanttekening:

De beurzen staan relatief hoog t.o.v. wat? Het verleden? Dat geeft geen garantie voor de toekomst. Ten opzichte van de toekomst? Dat weet je nog niet. Kortom, ik denk niet dat de 'relatieve hoogte' van de beurs erg belangrijk zou moeten zijn om te bepalen of je gaat beleggen, aangenomen dat je op de lange termijn geld hoopt te verdienen.

Veel waarderingsmethoden grijpen inderdaad terug naar het verleden, de Shiller P/E - huidige prijs gedeeld door de gemiddelde voor inflatiegecorrigeerde winsten over de afgelopen 10 jaar, is er daar een van. Mocht je de toepasbaarheid daarvan in twijfel willen trekken dan wil ik je het volgende gedachtenexperiment voorhouden: als ik aandelen koop op een brede markt/index in een volwassen economie (S&P 500, MSCI Europe) wat is dan het meest waarschijnlijk: de bedrijven gaan ineens enorm veel minder / gelijk / meer verdienen? Combineer de uitkomst hiervan met het gegeven dat de onderliggende bedrijven uiteindelijk een fatsoenlijk rendement moeten bieden aan de investeerders, bijvoorbeeld 7% (na inflatie), en dat dat alleen maar voort kan komen uit de totaal behaalde winsten.

Voor wat betreft het kopen bij bepaalde waarderingen en het verwachte lange termijn rendement verwijs ik graag even terug naar de wolkengrafiek in Rukapul in "Beleggen op de beurs in de praktijk - De..." .

Reken ook eens uit wat het effect is van het kopen in jaar 0 op een P/E van dertig, een beperkte groei van de winsten en een P/E van bv 15 (relatief normaal, stemt overeen met minder dan 7% rendement) in jaar 20. De groei moet al 4% zijn in dit geval om geen verlies te maken... na 20 jaar!

Dat relatieve hoogte (waardering) niet uit zou maken is niet iedereen met je eens. Uit mijn boekenkast:

die laatste alleen nog virtueel en binnenkort fysiek

die laatste alleen nog virtueel en binnenkort fysiekEr is een hele school die zich baseert op value investing en er zijn zelfs wetenschappelijke aanwijzingen voor dat het werkt.

Natuurlijk kun je ook vele andere redenen hebben om aandelen te kopen op hogere waarderingen. Aandelen blijken bijvoorbeeld een redelijke hedge tegen inflatie te zijn en zo zijn er nog wel meer redenen te bedenken om je niet geheel blind te staren op een enkele parameter.

[ Voor 4% gewijzigd door Rukapul op 24-01-2010 11:16 ]

Las net een stukje over CFD's:

http://www.beleggersbelan...dan-turbo%E2%80%99s-29786

Wel interessant, kende ze eigenlijk nog niet. Deze kunnen in de toekomst wel eens veel belangrijker gaan worden, mocht er belasting op aandelentransacties worden ingevoerd (is in UK overigens al vanaf 1974 het geval).

http://www.beleggersbelan...dan-turbo%E2%80%99s-29786

Wel interessant, kende ze eigenlijk nog niet. Deze kunnen in de toekomst wel eens veel belangrijker gaan worden, mocht er belasting op aandelentransacties worden ingevoerd (is in UK overigens al vanaf 1974 het geval).

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Ik zag CFD's al in de prijslijst van IB staan.

Overigens betwijfel ik dat er een transactiebelasting komt. De financiële industrie heeft het Amerikaanse politieke systeem goed in de tang.

Overigens betwijfel ik dat er een transactiebelasting komt. De financiële industrie heeft het Amerikaanse politieke systeem goed in de tang.

Het zingt anders nog wel rond. Het schijnt bijvoorbeeld dat Merkel en Sarkozy voorstander zijn.

Daarnaast zitten er aan short gaan in aandelen toch een paar praktische beperkingen, zelfs bij IB. Met derivaten zou dat toch een stuk gemakkelijker zijn.

Als die transactie tax er komt gaat OneChicago i.i.g. vliegen. Waarschijnlijk zal veel handel daar naartoe gaan. Ook het single stock gedeelte van Xetra zal het goed gaan doen. Belasting op futures en opties zal maar een fractie zijn van belasting op aandelen.

Daarnaast zitten er aan short gaan in aandelen toch een paar praktische beperkingen, zelfs bij IB. Met derivaten zou dat toch een stuk gemakkelijker zijn.

Als die transactie tax er komt gaat OneChicago i.i.g. vliegen. Waarschijnlijk zal veel handel daar naartoe gaan. Ook het single stock gedeelte van Xetra zal het goed gaan doen. Belasting op futures en opties zal maar een fractie zijn van belasting op aandelen.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

In de UK hebben market makers en banken trouwens een uitzonderingspositie. En als dat het geval is snap ik het nut niet om een belasting in te voeren. Geef je market makers geen uitzonderingspositie gaat het alleen ten koste van de kleine belegger die de hogere bid/ask maar moet slikken. Duidelijk geval van kortzichtigheid.

Brons schreef op zaterdag 30 januari 2010 @ 17:19:

Ik zag CFD's al in de prijslijst van IB staan.

Ze bieden alleen Australie aan, het enige land waar CFD's beursgenoteerd zijn.IB does not currently offer trading in over-the-counter Contracts For Differences (CFDs). CFDs are a popular way to trade stocks and other asset classes in the UK but regulations do not permit us to offer these instruments at this time.

Het zou een compleet belachelijke maatregel zijn. Alsof de beurzen iets te maken hebben met de crisis. De beurzen daalden bijvoorbeeld nog harder t.t.v. de periode waarin er niet meer geshort mocht worden (shorten is zogenaamd de meest manipulatieve mogelijkheid die beurzen bieden).Brons schreef op zaterdag 30 januari 2010 @ 17:28:

In de UK hebben market makers en banken trouwens een uitzonderingspositie. En als dat het geval is snap ik het nut niet om een belasting in te voeren. Geef je market makers geen uitzonderingspositie gaat het alleen ten koste van de kleine belegger die de hogere bid/ask maar moet slikken. Duidelijk geval van kortzichtigheid.

En beurzen zijn er primair om bedrijven in staat te stellen om kapitaal op te halen. In deze tijd lijkt me die functie belangrijker dan ooit. Dan moet je als overheid geen maatregelen gaan invoeren die de kapitaalverschaffers wegjagen.

[ Voor 50% gewijzigd door Verwijderd op 30-01-2010 17:38 ]

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Dan zag ik ze waarschijnlijk onder Australië staan .

http://interactivebrokers.com/en/p.php?f=commission > CFD's.

http://interactivebrokers.com/en/p.php?f=commission > CFD's.

Er komt binnenkort trouwens een vervolg op de klassieker "Wall Street":

Wikipedia: Wall Street: Money Never Sleeps

Wikipedia: Wall Street: Money Never Sleeps

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

CFD's. Hefboom, eigen stop-loss en particulieren in één alinea.

Op Fok loopt er iemand rond (sitting_elfling) die er veel mee speelt maar ook minder leuke verhalen kan vertellen over medestudententen die dankzij gemiste stop-losses (slippage) gigantisch in de schulden geraakten.

Of dit nou echt een zegen is weet ik niet. Disaster waiting to happen.

Op Fok loopt er iemand rond (sitting_elfling) die er veel mee speelt maar ook minder leuke verhalen kan vertellen over medestudententen die dankzij gemiste stop-losses (slippage) gigantisch in de schulden geraakten.

Of dit nou echt een zegen is weet ik niet. Disaster waiting to happen.

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

Ja, maar als de hele markt daar in stapt vanwege een transactie tax zullen deze net zo liquide zijn als nu de aandelen.

En een stop loss is alleen maar goed voor de meeste beleggers. Je moet i.d.d. niet bij een broker gaan die stop losses niet uitvoert.

En een stop loss is alleen maar goed voor de meeste beleggers. Je moet i.d.d. niet bij een broker gaan die stop losses niet uitvoert.

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

Daar heb je wel een punt, van wat ik begrijp is de meest voorkomende reden van het missen van stoplosses is illiquiditeit.

Maar toch ... bij CFD's kan je dik in het rood komen met dezelfde hefboom als waarmee je denkt te cashen.

Maargoed, dat is bij futs ook zo en het is niet alsof particulieren daar nou als een gek in handelen.

Maar toch ... bij CFD's kan je dik in het rood komen met dezelfde hefboom als waarmee je denkt te cashen.

Maargoed, dat is bij futs ook zo en het is niet alsof particulieren daar nou als een gek in handelen.

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

Interessante post over CFD's van de poster waar ik het over had: http://forum.fok.nl/topic/1403702#77468396

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Zolang CFD's geen markt hebben lijkt het mij niet verstandig om te handelen. Dan ben je tegen een bucket shop aan het vechten die je spreads kan veranderen en zelfs andere data kan aanleveren. Veel te gevaarlijk. Ook interessant dat de poster op Fok! het over de FTSE heeft. Engeland is immers het land van de bucket shops.

Ja, maar het is waarschijnlijk niet geheel toevallig dat deze poster de FTSE CFD handelt: door de stamp duty zal dit verreweg de meest liquide CFD zijn. Aangezien het niet veel uitmaakt of je nu de DAX, CAC of FTSE handelt (als je index handelaar bent) is het dus heel verstandig van deze poster.

- kenneth

- Registratie: September 2001

- Niet online

achter de duinen

Is dat zo? Ik ben allesbehalve een expert dus het zal wel aan mij liggen maar hoe kan shortselling onrust veroorzaken?Short selling werd gezien als een van de belangrijkste oorzaken van de onrust op de beurzen.

Hoe kom je er uberhaupt achter dat er shortposities worden ingenomen?

Aangenomen dat RDS een kerngezond bedrijf is en ik ga short op RDS okay, ik ben een particulier, maar het gaat om het idee ... dan snijd ik toch alleen mijzelf in de vingers?

Het is niet alsof de koersen heen en weer stuiteren enkel door shortposities?

En zorgt shortselling niet voor een hogere liquiditeit aangezien er twee transacties nodig zijn, koop en verkoop? En zorgt hogere liquiditeit niet voor een betere waardering?

Ik zou zeggen dat shortshelilng een gevolg is van onrust op de beurzen ...

Vragen, vragen, vragen

[ Voor 4% gewijzigd door kenneth op 01-02-2010 14:53 ]

Look, runners deal in discomfort. After you get past a certain point, that’s all there really is. There is no finesse here.

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Het is inderdaad onzinnig. Het is een poging om koersen hoog te houden door 'price discovery' tegen te gaan. Als mensen zich aan Graham's Mr. Market ideeën zouden houden zouden ze zelfs geld moeten verdienen als shortsellers een bedrijf onterecht omlaag brengen. Overigens is het verbod op shorten helemaal ridicuul als je je bedenkt dat een koers geen fundamenteel effect heeft op een bedrijf.

Volgens mij komt het verbieden van shortsellen en de aandacht daaraan eerder door mensen die geld verliezen en een schuldige nodig hebben. Neem bijvoorbeeld Wikipedia: Patrick M. Byrne. In plaats van zijn eigen prestaties als CEO de schuld te geven voor de slechte ontwikkeling van de koers van zijn bedrijf, dat nog nooit een jaar met winst heeft afgesloten, geeft hij shortsellers de schuld.

Shorten kan wel een aantal technische problemen opleveren. Zo zouden er meer aandelen 'gemaakt' kunnen worden. Je hebt bijvoorbeeld een bedrijf met 100 uitstaande aandelen. De CEO heeft er 50 in handen. Omdat het slecht gaat shorten mensen het bedrijf. Ze lenen 50 aandelen van de CEO en de CEO koopt ze weer van de shorters. De CEO heeft nu 100 aandelen terwijl er nog 50 te koop zijn. Theoretisch zou de CEO nu weer 100 aandelen kunnen uitlenen om ze vervolgens weer te kopen. Nu heeft hij er 200 ondanks dat er maar 100 zijn. Dit is natuurlijk iets kwalijks wat niet zou mogen gebeuren.

Ook 'naked shorting' (verkopen zonder dat je ze kan lenen), wat overigens verboden is, kan voor problemen zorgen als de verkoper geen aandelen kan vinden.

Shorten is zo oud als de VOC: Wikipedia: Isaac Le Maire

EDIT: ik kwam dit tegen na wat Googlen. Ik weet niet wat de waarde van het artikel is maar het kan misschien wel als voorbeeld dienen.

Volgens mij komt het verbieden van shortsellen en de aandacht daaraan eerder door mensen die geld verliezen en een schuldige nodig hebben. Neem bijvoorbeeld Wikipedia: Patrick M. Byrne. In plaats van zijn eigen prestaties als CEO de schuld te geven voor de slechte ontwikkeling van de koers van zijn bedrijf, dat nog nooit een jaar met winst heeft afgesloten, geeft hij shortsellers de schuld.

Shorten kan wel een aantal technische problemen opleveren. Zo zouden er meer aandelen 'gemaakt' kunnen worden. Je hebt bijvoorbeeld een bedrijf met 100 uitstaande aandelen. De CEO heeft er 50 in handen. Omdat het slecht gaat shorten mensen het bedrijf. Ze lenen 50 aandelen van de CEO en de CEO koopt ze weer van de shorters. De CEO heeft nu 100 aandelen terwijl er nog 50 te koop zijn. Theoretisch zou de CEO nu weer 100 aandelen kunnen uitlenen om ze vervolgens weer te kopen. Nu heeft hij er 200 ondanks dat er maar 100 zijn. Dit is natuurlijk iets kwalijks wat niet zou mogen gebeuren.

Ook 'naked shorting' (verkopen zonder dat je ze kan lenen), wat overigens verboden is, kan voor problemen zorgen als de verkoper geen aandelen kan vinden.

Shorten is zo oud als de VOC: Wikipedia: Isaac Le Maire

EDIT: ik kwam dit tegen na wat Googlen. Ik weet niet wat de waarde van het artikel is maar het kan misschien wel als voorbeeld dienen.

[ Voor 7% gewijzigd door Brons op 01-02-2010 16:03 ]

- Brons

- Registratie: April 2002

- Laatst online: 20-07 14:35

Fail!

Hmm, sinds deze post is het eigenlijk alleen maar omlaag gegaanRukapul schreef op vrijdag 08 januari 2010 @ 16:38:

Ik twijfel. Op dit moment is er in algemene zin een enorme run op obligaties incl. perpetuals. De yields zakken mee, de koersen stijgen. Aangezien ik als grootste risicofactor de tijd zie (tijd tot renteverhogingen cq wisselkoersverschillen) denk ik er sterk over om nog even te wachten tot het weer afvlakt. Ik zie namelijk vrij weinig neerwaarts risico.

Brons schreef op vrijdag 05 februari 2010 @ 16:56:

[...]

Hmm, sinds deze post is het eigenlijk alleen maar omlaag gegaan

Afgelopen week ben ik op vakantie geweest. Afgezien van eenmaal daags 's avonds een tickertape met de SMI, DJ en Nikkei had ik geen toegang tot financiele informatie, Internet idem. Heerlijk

• verkoop ING 7.05% (IND) limiet $22.00

• verkoop AEGON 7.25% (AEF) limiet $22.50

• koop iShares MSCI Europe 15.17 (komt overeen met een Shiller P/E van ca 14x)

Ik zie dus zojuist dat ik een aantal stukken iShares MSCI Europe rijker ben tegen een prijs die ik er voor wil betalen en niet omdat ik door Mr. Market ben verleid

Wat betreft die perps ben ik nog steeds niet negatief. Ik weet ook niet waarom de markt ze nu lager prijst.

edit:

mogelijke reden gevonden: