nbosch schreef op woensdag 18 februari 2026 @ 09:31:

Ik denk dat bijna iedereen het er hier over eens is dat VWB beter zou zijn dan VAB. Is een win win voor overheid en belegger. Gelukkig vindt het overgrote deel vd kamer dat ook.

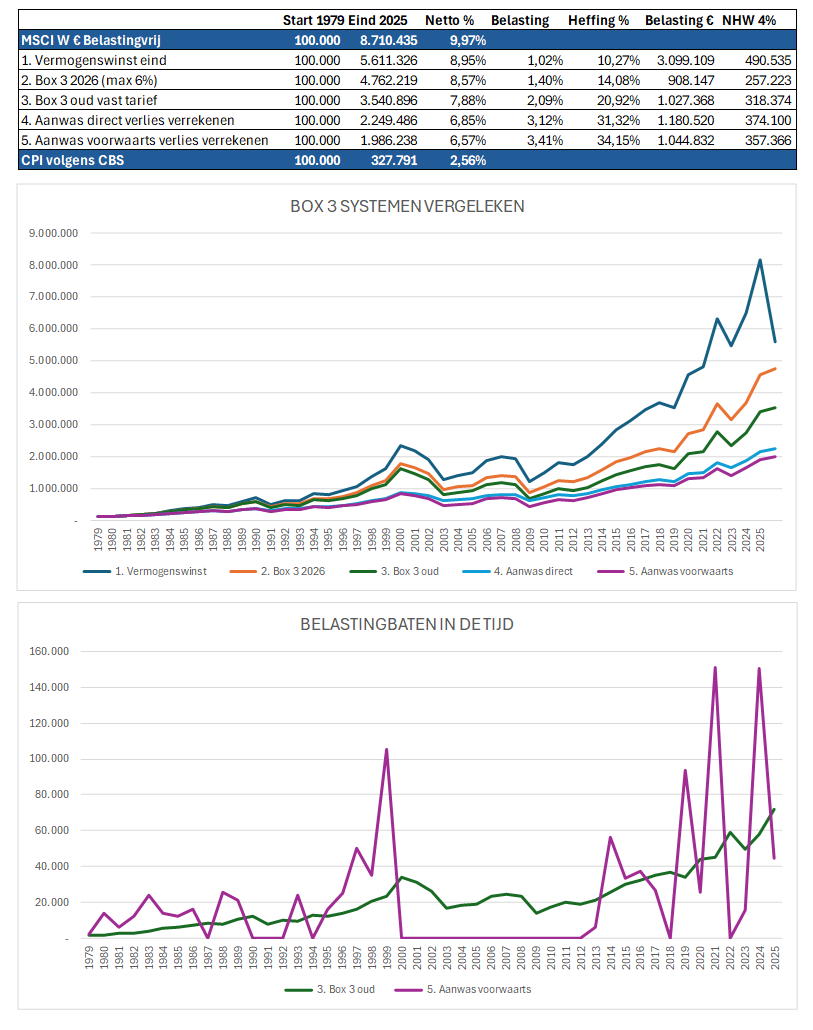

Ik heb advies stuk van dhr Gerritsen gelezen. Tot mijn verbazing is deze deskundige voor VAB.

Op economische gronden is een vab superieur. Een belangrijke reden hiervoor is dat een vwb fiscale prikkels geeft om vervreemding en daarmee belastingbetaling uit te stellen. Dit verstoort het gedrag van beleggers en leidt tot uitholling van de belastingbasis. Dat fiscaal gedreven uitstel van winstneming bij een vwb een probleem is, blijkt evident uit de uitstelproblematiek in box 2.17 Ook zal een vwb in box 3 de portfoliokeuzes van beleggers verstoren. Met een vwb wordt het bijvoorbeeld stukken aantrekkelijker om te beleggen in aandelenfondsen die weinig dividend uitkeren en waarvan het rendement dus met name in koerswinsten tot uitdrukking komt. De reden is dat dividenden direct worden belast door een vwb maar koerswinsten pas bij verkoop.

Ik zou zeggen VWB levert uiteindelijk veel meer op , maar je moet even geduld hebben. Hadden we de gasbaten ook maar in een fonds gestopt zoals de Noren. Dan hadden we nu de financien beter op orde. Soms moet je even geduld hebben. En zou hij de belastingontwijking bij VAB naar Box 2 niet zien? (wordt in ieder geval niet genoemd).

PS als je het document wilt lezen:

https://www.tweedekamer.nl/downloads/document?id=2025D01260

Als VAB goed zou worden ingevoerd, dan is het een vrij mooi systeem naar mijn mening.

Met VWB zou men eerder geneigd zijn om iets aan te houden als er nog een belastingheffing overheen komt, dan wanneer dat al gebeurd is.

Stel, je aandelen van bedrijf X zijn gestegen van 100 naar 1.000 euro.

Je denkt dat de rek er wel uit is, en je wilt eigenlijk instappen in bedrijf Y.

Als je dan eerst nog (bijvoorbeeld) 35% moet afrekenen, dan kun je nog maar met 685 euro in bedrijf Y instappen. Psychologisch is dat een drempel, en die wordt alleen maar groter naar mate de bedragen groter worden. Bij een VAB zou je dan elk jaar al een stukje hebben betaald, en ben je dus vrij om te gaan wanneer je dat wilt.

Administratietechnisch lijkt het mij ook veel eenvoudiger om alleen maar te hoeven kijken naar het verschil per jaar, dan tot in de eeuwigheid een administratie van aankooporders bij te moeten houden.

Maar, hier komt de crux, dan moet VAB wel goed worden ingevoerd.

Sowieso is het percentage nogal gortig te noemen, maar daarnaast zou je ook iets met inflatie en het verrekenen moeten doen.

:strip_exif()/u/253657/crop6755bf724a347.gif?f=community)

:strip_icc():strip_exif()/u/29007/crop592572815b642.jpeg?f=community)

:strip_icc():strip_exif()/u/340797/crop59d7974ad1fc0_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/25212/crop5bb715b4827b7_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

/u/222682/crop6744573aecca8_cropped.png?f=community)

:strip_icc():strip_exif()/u/116726/crop5e3ee297a8a03_cropped.jpeg?f=community)

/u/107447/crop5b90d228acf2c_cropped.png?f=community)

:strip_icc():strip_exif()/u/88819/larry_new.jpg?f=community)

/u/23004/crop64c359ef82d81_cropped.png?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

:strip_exif()/u/48518/atari.gif?f=community)

/u/2801/crop5ccb23f820755.png?f=community)

{kind=link}