Wat een communistische reactie.President schreef op zondag 27 januari 2019 @ 05:17:

Waarom zou je als ICT'er meer dan modaal moeten verdienen? Is ICT beter dan andere HBO opleidingen?

Überhaupt vind ik het nog steeds een nadeel van deze maatschappij dat opleidingsniveau zoveel invloed heeft op salaris. alsof je als HBO ICT'er belangrijker bent dan de MBO politie agent op straat.. Het is leuk dat jij HBO hebt gedaan en meer kennis hebt opgedaan over een bepaald vak, maar dat doe je toch vooral voor jezelf... Als iemand met vmbo in de supermarkt op cognitief 100% van zijn capaciteiten werkt, waarom moet hij dan minder verdienen dan de ICT'er die ook op 100% van zijn capaciteiten werkt? Draagt hij minder bij aan de maatschappij? Vullen de boodschappen zichzelf als hij er niet is?

Ik snap je geklaag niet. 9 van de 10 keer is een ICT'er niks meer dan iemand die het netwerk, de software of de systemen bij een bedrijf draaiende houdt. Net zoals de schoonmaker die faciliteert.... De mensen die in de zorg werken en voor je oma in het bejaardentehuis zorgen, de zusters in het ziekenhuis die voor je zieke kind zorgen, de politie agent op straat die dagelijks gevaar loopt, de leerkracht van je kind welke ervoor zorgt dat je ooit ICT'er kan worden, etc. Er zijn zoveel beroepsgroepen welke toch echt meer recht op klagen hebben en die nooit boven de 4k gaan uitkomen...

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Is dat zo? Als werknemers in de randstad duurder worden voor bedrijven zijn ze misschien geneigd eens een kantoor buiten de randstad te openen. Kwestie van de markt z'n werk laten doen toch?ShadowBumble schreef op maandag 28 januari 2019 @ 14:15:

Echter is de oplossing niet om (zoals het hoofdonderwerp) dan maar meer salaris te eisen dit zal alleen maar meer Hyperinflatie op de markt veroorzaken.

Buiten de randstad schijnen de woonlasten een stuk lager te liggen..

[ Voor 7% gewijzigd door Olaf van der Spek op 29-01-2019 11:12 ]

- Hydra

- Registratie: September 2000

- Laatst online: 26-04 10:16

/u/12668/hydra.png?f=community)

Ik heb het niet over HBO en hoger. Kijk wat er op werk.nl openstaat aan technische beroepen (lasser, mensen die kunnen klussen) etc. Geen enkel vak leren betekent, helaas, dat je compleet aan de onderkant van de markt terecht komt.bie100 schreef op dinsdag 29 januari 2019 @ 10:55:

slachtoffer is een groot woord maar hoe denk je dan dat Nederland is opgebouwd na de oorlog met geschoold werk

https://niels.nu

- com2,1ghz

- Registratie: Oktober 2004

- Laatst online: 20-07 09:59

Gaat ook dat er op het visitiekaartje Amsterdam staat. Daar hechten bedrijven waarde aan. Been there done that.Olaf van der Spek schreef op dinsdag 29 januari 2019 @ 11:11:

[...]

Is dat zo? Als werknemers in de randstad duurder worden voor bedrijven zijn ze misschien geneigd eens een kantoor buiten de randstad te openen. Kwestie van de markt z'n werk laten doen toch?

Buiten de randstad schijnen de woonlasten een stuk lager te liggen..

- bie100

- Registratie: September 2016

- Laatst online: 21-07 20:11

was een andere tijd waar mijn vader in leefde natuurlijk had die een vak maar daar hoefde je toen die tijd niet voor naar school dat leerde je wel onder het werkenHydra schreef op dinsdag 29 januari 2019 @ 11:19:

[...]

Ik heb het niet over HBO en hoger. Kijk wat er op werk.nl openstaat aan technische beroepen (lasser, mensen die kunnen klussen) etc. Geen enkel vak leren betekent, helaas, dat je compleet aan de onderkant van de markt terecht komt.

- Xanaroth

- Registratie: September 2007

- Laatst online: 06-06-2025

Het wordt in veel topics vaak gezegd, en waarschijnlijk hier ook: startsalaris boeit niet. Werkervaring/functie/presteren boeit. Vandaar dat er tegen beginnend HBO/WO-er wordt gezegd ga zo snel mogelijk werken, pak werkervaring voor je CV, en ga dan pas kijken naar de bottom-line.

Wat namelijk vaak vergeten wordt, ook in de OP, is dat die 2200 bruto/jaar je EINDsalaris is bij ongeschoold, en dat carriere maken bijna niet mogelijk is. Tenzij je alsnog gaat investeren in jezelf, en dan kost het je alsnog tijd/geld etc.

Wanneer je HBO/WO doet begint je salaris vaak rond de 2200 bruto tegenwoordig, maar gaat vervolgens als een malloot omhoog. De eerste jaar tot 3 jaar is het niet ongewoon als je 10%+ stijgingen ziet. En als bonus gaat dan vaak je werkgever investeren in je (betaalde cursussen onder werktijd) met als gevolg beter toekomstperspectief, en krijg je ook betere secundaire voorwaarden (meer vrije dagen, bonus/winst regelingen, etc etc).

Ik heb voor de gein eens gekeken, OBV 40-urige werkweek, hoe de historie ongeveer zit. Ik begon 8 jaar terug op 2000 bruto/maand en 20 vakantie dagen. Inderdaad minder dan als ik ipv studie die 4 jaar 'carriere' had gemaakt, en dus op een achterstand in 1e instantie. Toevallig ook vrienden gehad die inderdaad in 1e/2e jaar stopten en besloten full-time te gaan werken, omdat ze het nut er niet meer in zagen.

Zit nu echter op 3370/maand. Diegene die besloten voor zichzelf te werken? Die zitten als ze geluk hebben nu rond 2500 euro bruto, zijn ze manager geworden. Sommigen ook geen geluk (zoals ontslag door faillissement, en wederom op minimumloon beginnen want geen papieren) Met verder nog steeds belabberde voorwaarden. Dat is ineens een groot verschil, een verschil dat elk jaar groter wordt en waarschijnlijk volgend de >1k bruto verschil zal doorbreken met degene die er 'het beste' vanaf is gekomen.

De echte truc is echter, dat dit nog minstens 40 jaar duurt tot aan pensioen. Moet je eens kijken, hoeveel 1k bruto/maand over 40 jaar oplevert voor die 4 jaartjes investeren in jezelf.

Wat namelijk vaak vergeten wordt, ook in de OP, is dat die 2200 bruto/jaar je EINDsalaris is bij ongeschoold, en dat carriere maken bijna niet mogelijk is. Tenzij je alsnog gaat investeren in jezelf, en dan kost het je alsnog tijd/geld etc.

Wanneer je HBO/WO doet begint je salaris vaak rond de 2200 bruto tegenwoordig, maar gaat vervolgens als een malloot omhoog. De eerste jaar tot 3 jaar is het niet ongewoon als je 10%+ stijgingen ziet. En als bonus gaat dan vaak je werkgever investeren in je (betaalde cursussen onder werktijd) met als gevolg beter toekomstperspectief, en krijg je ook betere secundaire voorwaarden (meer vrije dagen, bonus/winst regelingen, etc etc).

Ik heb voor de gein eens gekeken, OBV 40-urige werkweek, hoe de historie ongeveer zit. Ik begon 8 jaar terug op 2000 bruto/maand en 20 vakantie dagen. Inderdaad minder dan als ik ipv studie die 4 jaar 'carriere' had gemaakt, en dus op een achterstand in 1e instantie. Toevallig ook vrienden gehad die inderdaad in 1e/2e jaar stopten en besloten full-time te gaan werken, omdat ze het nut er niet meer in zagen.

Zit nu echter op 3370/maand. Diegene die besloten voor zichzelf te werken? Die zitten als ze geluk hebben nu rond 2500 euro bruto, zijn ze manager geworden. Sommigen ook geen geluk (zoals ontslag door faillissement, en wederom op minimumloon beginnen want geen papieren) Met verder nog steeds belabberde voorwaarden. Dat is ineens een groot verschil, een verschil dat elk jaar groter wordt en waarschijnlijk volgend de >1k bruto verschil zal doorbreken met degene die er 'het beste' vanaf is gekomen.

De echte truc is echter, dat dit nog minstens 40 jaar duurt tot aan pensioen. Moet je eens kijken, hoeveel 1k bruto/maand over 40 jaar oplevert voor die 4 jaartjes investeren in jezelf.

[ Voor 3% gewijzigd door Xanaroth op 29-01-2019 14:00 ]

- Plazza

- Registratie: November 2018

- Laatst online: 04-04-2025

Ja wij zijn het probleem. Wij als starters kopen huizen voor ongelofelijke prijzen waardoor huizenprijzen gemiddeld 30% zijn gestegen. Hebben het allemaal zo mooi geregeld dat alleenstaanden geen huis kunnen kopen. Want hey, waarom zou iemand die niet een partner heeft een huis nodig hebben? Ga maar lekker in de vrije sector huren voor twee keer het bedrag dat je aan een hypotheek kwijt bent. Dat investeerders huis na huis kunnen kopen en verhuren aan dezelfde mensen die door hun geen kans maken om een huis te kopen.Lensent schreef op maandag 28 januari 2019 @ 16:26:

De huidige generatie wil alleen maar meer, meer, meer, groter, luxer, uitgebreider, vaker.

Als je deze kernwoorden wat tempert is er ineens een hoop mogelijk.

En ik ben van bj '86 en heb het idd ook over mijn eigen generatie.

Maar dat wij willen verdienen wat we waard zijn, dat is het echte probleem. Als er een ding is die mij misselijk maakt zijn mensen die hun eigen generatie bashen. Kijk hoe cool ik ben, ik luister ACDC en ik haat Justin Bieber.

Verwijderd

Tja, ik heb een werkgever gehad waar 60 uur werken normaal werd gevonden. Niet om hogerop te komen, maar om niet gewipt te worden. Ben uiteraard blij dat ik daar weg ben. Nu gewoon 40 uur in de week en alleen extra werken als er iets bijzonders is, wat dan ook meteen goed gewaardeerd wordt.Crashhill schreef op dinsdag 29 januari 2019 @ 09:07:

Meer als 40 uur werken, betekent dat niet dat je eigenlijk wordt onderbetaald of wordt overschat door je baas? Volgens je baas moet je je werk namelijk altijd prima in 40 uur kunnen doen.

Ik moet altijd zo gigantisch lachen als mensen zeggen dat meer dan 40 uur werken goed is voor je carriere, ga toch weg. Carriere = 75% gun factor en 25% opleiding. Ik heb gelukkig een hoge gun factor, dus het gaat hier dikke prima! En tuurlijk blijf ik wel eens dat uurtje langer hangen i.v.m. die waardeloze meeting die we moeten bijwonen, of als er iets gedaan moet worden buiten kantooruren Maar forreal, 50 uur werkenom carriere te kunnen maken; dat vind ik zo een gigantisch ouderwetse opvatting.

Ja die huizen, daar erger ik mij ook blauw aan. Ik heb het met ruim twee keer modaal zeker niet slecht. Alleen kwam ik voor geen huurhuis, behalve in de vrije sector, in aanmerking. Dus kon ik beter kopen, zelfde maandlast en je ziet er nog wat van terug. Daar ging het grootste deel van mijn inkomen al alleenstaande.Plazza schreef op dinsdag 29 januari 2019 @ 11:53:

[...]

Ja wij zijn het probleem. Wij als starters kopen huizen voor ongelofelijke prijzen waardoor huizenprijzen gemiddeld 30% zijn gestegen. Hebben het allemaal zo mooi geregeld dat alleenstaanden geen huis kunnen kopen. Want hey, waarom zou iemand die niet een partner heeft een huis nodig hebben? Ga maar lekker in de vrije sector huren voor twee keer het bedrag dat je aan een hypotheek kwijt bent. Dat investeerders huis na huis kunnen kopen en verhuren aan dezelfde mensen die door hun geen kans maken om een huis te kopen.

Maar dat wij willen verdienen wat we waard zijn, dat is het echte probleem. Als er een ding is die mij misselijk maakt zijn mensen die hun eigen generatie bashen. Kijk hoe cool ik ben, ik luister ACDC en ik haat Justin Bieber.

Een vriend die net modaal verdiende kon goedkoop een huis huren, zelf met alle huursverhogingen sindsdien is hij nog de goedkoper uit dan ik en is zijn woning groter!

Hij is inmiddels getrouwd en woont samen. Met zijn tweetjes verdienen ze hetzelfde als ik ... bruto! Maar door hun goedkope huis en de idiote belastingregels in dit land hebben zij per persoon meer vrij besteedbaar inkomen dan ik!

Je wordt als allenstaande in dit land aan alle kanten genaait.

[ Voor 43% gewijzigd door Verwijderd op 29-01-2019 12:49 ]

- acotone777

- Registratie: Juni 2010

- Laatst online: 22-09-2025

Is niet waar, werk zelf in ICT in Zurich verdien het dubbele en betaal 24% belasting , als je een beetje oplet met boodschappen betaal je bijna hetzelfde als in NLWim-Bart schreef op zaterdag 26 januari 2019 @ 19:13:

Salarissen zijn in Nederland gelijkwaardig aan andere landen. Je moet wel appels met appels vergelijken. Zo verdiend men in Zwitserland bijvoorbeeld dubbel zo veel. Maar levensonderhoud is ook dubbel zo veel. Onder de streep houd je het zelfde over. En zo geldt dat overal in de wereld

Huis huren is goedkoper dan in Randstad, al met al kan ik ongeveer 35% van salaris sparen elke maand

- Fulgora

- Registratie: September 2012

- Laatst online: 06:14

:strip_icc():strip_exif()/u/472433/crop5ad9ee3c45e94_cropped.jpeg?f=community)

Same here, ik verdien in Berlijn het dubbele van wat ik in Nederland kreeg terwijl cost of living veel lager ligt dan in Nijmegen waar ik voorheen woonde. Savings rate van 42% op dit moment.acotone777 schreef op dinsdag 29 januari 2019 @ 12:07:

[...]

Is niet waar, werk zelf in ICT in Zurich verdien het dubbele en betaal 24% belasting , als je een beetje oplet met boodschappen betaal je bijna hetzelfde als in NL

Huis huren is goedkoper dan in Randstad, al met al kan ik ongeveer 35% van salaris sparen elke maand

- gold_dust

- Registratie: Juli 2016

- Laatst online: 05-08-2021

CH betaalt wel meer dan 2x Nederlands bruto, eerder iets van 3x bruto en 4x netto. Ik heb in de regio St. Gallen gewerkt, netto salaris in euro was 5 cijfers voor de komma, appartementen vanaf 800 euro per maand, boodschappen haal je in AT of DE(goedkoper dan NL), elektronica etc. is in Zwitserland niet duurder dan NL, auto's zijn veel goedkoper. Wel lange werkweken en weinig vakantie.acotone777 schreef op dinsdag 29 januari 2019 @ 12:07:

Is niet waar, werk zelf in ICT in Zurich verdien het dubbele en betaal 24% belasting , als je een beetje oplet met boodschappen betaal je bijna hetzelfde als in NL

Huis huren is goedkoper dan in Randstad, al met al kan ik ongeveer 35% van salaris sparen elke maand

(Vind het wel een vermakelijk topic, al die reacties in de trant van 'we hebben het in NL zo slecht niet' terwijl Nederland echt helemaal is uitgekleed).

Redelijk off-topic, maar dat vroeg ik mij altijd al af. Gaan er niet veel Zwitsers op en neer naar Duitsland/Oostenrijk om daar de boodschappen te doen? Lijkt mij uit te kunnen als je dit een keer per maand doet om groot in te slaan (ook qua kleding).gold_dust schreef op dinsdag 29 januari 2019 @ 13:00:

[...]

CH betaalt wel meer dan 2x Nederlands bruto, eerder iets van 3x bruto en 4x netto. Ik heb in de regio St. Gallen gewerkt, netto salaris in euro was 5 cijfers voor de komma, appartementen vanaf 800 euro per maand, boodschappen haal je in AT of DE(goedkoper dan NL), elektronica etc. is in Zwitserland niet duurder dan NL, auto's zijn veel goedkoper. Wel lange werkweken en weinig vakantie.

- Luchtbakker

- Registratie: November 2011

- Laatst online: 15-07 23:08

Elke dag een "beetje" beter

:strip_icc():strip_exif()/u/432714/crop6287e94322cf6_cropped.jpg?f=community)

Ik heb (slechts) een MBO4 papiertje, maar zit wel met +2800 bruto in salaris. Het is maar net welke functie je wilt bekleden. Maar zelfs met een MBO papiertje kun je ook leuk verdienen.caspervc schreef op zaterdag 26 januari 2019 @ 18:41:

Mja.

Wat is een papietje waard is de vraag? Universiteit lijkt steeds meer de norm te worden en hbo normaal ( om nog maar niet over mbo te praten.)

Exact dit. Mensen die hier roepen dat je in NL niet wordt uitgekleed hebben waarschijnlijk nooit in het buitenland gewerkt, of hebben mogelijk zelfs baat bij de NL regels...gold_dust schreef op dinsdag 29 januari 2019 @ 13:00:

[...]

CH betaalt wel meer dan 2x Nederlands bruto, eerder iets van 3x bruto en 4x netto. Ik heb in de regio St. Gallen gewerkt, netto salaris in euro was 5 cijfers voor de komma, appartementen vanaf 800 euro per maand, boodschappen haal je in AT of DE(goedkoper dan NL), elektronica etc. is in Zwitserland niet duurder dan NL, auto's zijn veel goedkoper. Wel lange werkweken en weinig vakantie.

(Vind het wel een vermakelijk topic, al die reacties in de trant van 'we hebben het in NL zo slecht niet' terwijl Nederland echt helemaal is uitgekleed).

Uit eigen ervaring kloppen de cijfers hierboven. In CH verdien je prima 4x zoveel netto, terwijl het totale kostenplaatje 1,5 tot 2 keer zal zijn.

Belasting, auto's, huizen, electronica, etc. Allemaal goedkoper/lager dan Amsterdam. Boodschappen moet je beetje opletten, dan valt het reuze mee.

Is je doel echt FO worden? Snel naar bv USA, Zwitserland, Luxemburg, etc. Daar 10 jaar knallen en dan lekker in Spanje, Azie etc. FO'en/SWR'en/zonnen.

Natuurlijk kun je ook in NL blijven, maar dan duurt het waarschijnlijk 2 tot 3 keer zo lang voor je FO bent. Heb je geen werk/valnet nodig/verdien je matig/etc. Dan ben je beter af in NL.

Divide and conquer.

- MrDucky

- Registratie: Juli 2008

- Laatst online: 20-07 10:06

:strip_icc():strip_exif()/u/269469/crop5fbe24fbb195e_cropped.jpeg?f=community)

Hangt er van af wat je leeftijd / ervaring is. Daarnaast ambiëren een hoop mensen wel meer dan 2800 bruto...Luchtbakker schreef op dinsdag 29 januari 2019 @ 13:24:

[...]

Ik heb (slechts) een MBO4 papiertje, maar zit wel met +2800 bruto in salaris. Het is maar net welke functie je wilt bekleden. Maar zelfs met een MBO papiertje kun je ook leuk verdienen.

Zoals hierboven staat zijn er een hoop landen waar dit anders is dan in Nederland. Doe je jezelf te kort is erg persoonlijk en ik denk dat je die vraag niet algemeen kan beantwoorden. De TS vind dat men te weinig verdiend terwijl anderen hier anders over denken. De situatie van vroeger geld nu eenmaal niet meer dat je alleen een huis kan kopen op 1 gemiddeld inkomen. Hier zijn we zelf allemaal de oorzaak van en hierover zeuren heeft ook weinig zin. Stop die energie in het aanpassen van je eigen situatie en laat de mensen in hun waarde die het zo prima vinden

AMD Ryzen 9 5800X3D, 2x16 GB G.Skill Ripjaws V 3600MHZ CL16 DDR4, Gigabyte B550i Aorus Pro AX, AMD Radeon RX 6900 XT, 1x Samsung PM9A1 1TB nvme SSD, 1x Crucial C300 256 GB, 1x Crucial MX500 1TB, 1x WD 2.5 Inch 1TB, SSUPD Meshlicious, Corsair SF-750

- unezra

- Registratie: Maart 2001

- Laatst online: 20-06 15:00

Ceci n'est pas un sous-titre.

Toch zit het er impliciet wel in. Je bent verplicht al je financiële verplichtingen op te geven.Richh schreef op dinsdag 29 januari 2019 @ 10:07:

[...]

Ja, dat zou eerlijk zijn. Als een bank keek naar je netto inkomen en daarop rekent wat je kan betalen.

Jammer genoeg kijkt een bank niet verder dan het bruto inkomen in combinatie met een standaard berekening. Meer mogen ze ook niet; meer kunnen ze ook niet.

Ik snap ook dat ze niet álles kunnen uitvragen, maar met die clausule dat je al je financiële verplichtingen moet opgeven, zit er eigenlijk ook impliciet in dat je een leaseauto vs eigen auto mee zou moeten rekenen.

Overigens is het wel degelijk dat ze, is mijn ervaring, niet alleen kijken naar je bruto inkomen en klaar. Ze kijken ook naar leningen, studiefinanciering, alimentatie, etc. Op basis daarvan word je netto koopkracht berekend en daarop je maximale hypotheeksom.

Ná Scaoll. - Don’t Panic.

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Tja, ik geloof niet dat er iemand bij zijn hypotheekaanvraag heeft aangegeven welk Netflix-abonnement hij/zij heeft. Je moet de grens ergens trekken.unezra schreef op dinsdag 29 januari 2019 @ 14:01:

[...]

Toch zit het er impliciet wel in. Je bent verplicht al je financiële verplichtingen op te geven.

Volgens mij ligt die grens nu prima.

Een auto kan je in principe verkopen en dan stoppen de bijbehorende kosten. Dat is met een leaseauto an sich iets lastiger.

Ja, natuurlijk. Dat zijn ook allemaal dingen waar je niet onderuit komtOverigens is het wel degelijk dat ze, is mijn ervaring, niet alleen kijken naar je bruto inkomen en klaar. Ze kijken ook naar leningen, studiefinanciering, alimentatie, etc. Op basis daarvan word je netto koopkracht berekend en daarop je maximale hypotheeksom.

Desalniettemin kijken ze niet naar bijvoorbeeld toeslagen, waardoor koopkracht er toch iets anders uit ziet.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- unezra

- Registratie: Maart 2001

- Laatst online: 20-06 15:00

Ceci n'est pas un sous-titre.

Klopt, maar grote vaste lasten als een auto lijkt me an-sich niet onredelijk om mee te tellen.Richh schreef op dinsdag 29 januari 2019 @ 14:10:

[...]

Tja, ik geloof niet dat er iemand bij zijn hypotheekaanvraag heeft aangegeven welk Netflix-abonnement hij/zij heeft. Je moet de grens ergens trekken.

Of meer, het zou niet nodig moeten zijn maar ik lees ook hier op Tweakers helaas té vaak dat mensen in mijn beleving veel te dicht op hun maximale leensom willen zitten of zelfs met trucjes, daar overheen willen gaan. Voor die mensen zou het niet zo veel kwaad kunnen als de bank wat strenger zou zijn.

Sorry. Ik had het over corporate lease, geen private lease.Volgens mij ligt die grens nu prima.

Een auto kan je in principe verkopen en dan stoppen de bijbehorende kosten. Dat is met een leaseauto an sich iets lastiger.

Private lease kan lastiger zijn, corporate lease is heel simpel: Je gaat uit dienst. Klaar. Auto inleveren.

Nee, wat inderdaad raar is omdat die zeker wel weer een positieve invloed hebben op je besteedbaar inkomen.[...]

Ja, natuurlijk. Dat zijn ook allemaal dingen waar je niet onderuit komt

Desalniettemin kijken ze niet naar bijvoorbeeld toeslagen, waardoor koopkracht er toch iets anders uit ziet.

Het bizarre is: Zie boven.

Betutteling zou niet nodig moeten zijn, maar ik heb het gevoel dat lang niet iedereen met de huidige, nog steeds akelig vrijgevige, normen om kan gaan. (Yet, ik sta er inmiddels om bekend dat ik misschien té conservatief ben met ons huis dat randje op 1 inkomen gefinancierd kan worden, terwijl we 2 zo goed als gelijke inkomens hebben.)

Ná Scaoll. - Don’t Panic.

- Plazza

- Registratie: November 2018

- Laatst online: 04-04-2025

Mijn maximale leensom momenteel is 180k. Als ik kijk naar huizen kijk in mijn omgeving dan staan ze allemaal te koop voor 150k +. Elke huis tussen de 150k en 200k die op funda toegevoegd wordt is meestal ook binnen 1 week verkocht, wat betekent dat je meestal meer moet bieden dan de vraag prijs. Dus zoveel moeite gaat het echt niet kosten om op je maximale leenbedrag uit te komen.unezra schreef op dinsdag 29 januari 2019 @ 14:14:

[...]

Klopt, maar grote vaste lasten als een auto lijkt me an-sich niet onredelijk om mee te tellen.

Of meer, het zou niet nodig moeten zijn maar ik lees ook hier op Tweakers helaas té vaak dat mensen in mijn beleving veel te dicht op hun maximale leensom willen zitten of zelfs met trucjes, daar overheen willen gaan. Voor die mensen zou het niet zo veel kwaad kunnen als de bank wat strenger zou zijn.

[...]

Dat klopt.unezra schreef op dinsdag 29 januari 2019 @ 14:14:

[...]

Klopt, maar grote vaste lasten als een auto lijkt me an-sich niet onredelijk om mee te tellen.

Of meer, het zou niet nodig moeten zijn maar ik lees ook hier op Tweakers helaas té vaak dat mensen in mijn beleving veel te dicht op hun maximale leensom willen zitten of zelfs met trucjes, daar overheen willen gaan. Voor die mensen zou het niet zo veel kwaad kunnen als de bank wat strenger zou zijn.

Het punt is: als je met een enkel bovenmodaal inkomen of met twee net onder modale inkomens een huis wil kopen, dan móét je wel. Ander is er gewoon niks.

Die trucjes (zoals een 'starterslening') zijn bewust opgezet om dit nog verder op te rekken. Huizenprijzen moeten immers blijven stijgen, de bubbel moet aangevuld worden... ten koste van de starter. Als niemand meer mee kan doen met het piramidespel zorg je gewoon dat de nieuwe leden meer kunnen betalen.

Ik weet dat jij dat dom vind, maar wie om wat voor reden dan ook niet meer bij zijn ouders wil of kan wonen, heeft geen enkel alternatief. Een huis kopen is voor starters die niet sociaal mogen huren, by far de voordeligste optie qua maandlast (afgezien van het risico dat je huis onder water komt).

En als je nou corporate een nieuwe auto gaat leasen omdat je een grotere auto wil omdat je verder gaat reizen, of 'm in je corporate lease weg wil doen omdat je dichter bij je werk gaat wonen? Allemaal dingen waar een bank best rekening mee zou moeten houden, maar dat niet mag en niet doet. Hierdoor kijkt een bank niet naar netto besteedbaar inkomen.Sorry. Ik had het over corporate lease, geen private lease.

Private lease kan lastiger zijn, corporate lease is heel simpel: Je gaat uit dienst. Klaar. Auto inleveren.

Maar nogmaals; wat betreft auto vind ik de grens wel vrij duidelijk.

Ja, de huidige normen zijn veel te vrijgevig. Nog nooit gaf een generatie 40% van z'n netto inkomen uit aan wonen. Onze ouders deden dat met ongeveer 10 tot 20 procent. Maargoed, daar gaat dit topic dan ook een beetje over.Betutteling zou niet nodig moeten zijn, maar ik heb het gevoel dat lang niet iedereen met de huidige, nog steeds akelig vrijgevige, normen om kan gaan. (Yet, ik sta er inmiddels om bekend dat ik misschien té conservatief ben met ons huis dat randje op 1 inkomen gefinancierd kan worden, terwijl we 2 zo goed als gelijke inkomens hebben.)

Maar als je dit nú wil gaan aanpassen naar 1.5 of zelfs 1 inkomen, dán naai je een starter pas echt, want dan komt hij écht never nooit de woningmarkt weer op. Die wordt dan gedomineerd door huizenbezitters met overwaarde en starters die op familiebezittingen teren (dat is dus eigenlijk nu al zo).

Ik ben het met je eens: op lange termijn zal het voor iedereen beter worden als we de LTV in gaan perken. Maar als je dat nu doet verkloot je een complete generatie die het nu al amper meer lukt.

Members only:

Alleen zichtbaar voor ingelogde gebruikers.

Inloggen

Precies. 150k vraagprijs betekent al snel 170k bieden en dan is het maar de vraag of je dat volledig met een hypotheek mag financieren.Plazza schreef op dinsdag 29 januari 2019 @ 14:25:

[...]

Mijn maximale leensom momenteel is 180k. Als ik kijk naar huizen kijk in mijn omgeving dan staan ze allemaal te koop voor 150k +. Elke huis tussen de 150k en 200k die op funda toegevoegd wordt is meestal ook binnen 1 week verkocht, wat betekent dat je meestal meer moet bieden dan de vraag prijs. Dus zoveel moeite gaat het echt niet kosten om op je maximale leenbedrag uit te komen.

Echter, @unezra vergelijkt zijn ervaringen nog met vroeger, toen je inderdaad een huis kon kopen met een modaal inkomen en geld overhield. Toen "bieden vanaf" nog niet bestond, enzo

[ Voor 13% gewijzigd door Richh op 29-01-2019 14:39 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Verwijderd

Er komen ook nog andere lasten bij zoals verzekeringen, belastingen en andere verplichtingen.Richh schreef op dinsdag 29 januari 2019 @ 14:34:

[...]

Dat klopt.

Het punt is: als je met een enkel bovenmodaal inkomen of met twee net onder modale inkomens een huis wil kopen, dan móét je wel. Ander is er gewoon niks.

Die trucjes (zoals een 'starterslening') zijn bewust opgezet om dit nog verder op te rekken. Huizenprijzen moeten immers blijven stijgen, de bubbel moet aangevuld worden... ten koste van de starter. Als niemand meer mee kan doen met het piramidespel zorg je gewoon dat de nieuwe leden meer kunnen betalen.

Ik weet dat jij dat dom vind, maar wie om wat voor reden dan ook niet meer bij zijn ouders wil of kan wonen, heeft geen enkel alternatief. Een huis kopen is voor starters die niet sociaal mogen huren, by far de voordeligste optie qua maandlast (afgezien van het risico dat je huis onder water komt).

[...]

En als je nou corporate een nieuwe auto gaat leasen omdat je een grotere auto wil omdat je verder gaat reizen, of 'm in je corporate lease weg wil doen omdat je dichter bij je werk gaat wonen? Allemaal dingen waar een bank best rekening mee zou moeten houden, maar dat niet mag en niet doet. Hierdoor kijkt een bank niet naar netto besteedbaar inkomen.

Maar nogmaals; wat betreft auto vind ik de grens wel vrij duidelijk.

[...]

Ja, de huidige normen zijn veel te vrijgevig. Nog nooit gaf een generatie 40% van z'n netto inkomen uit aan wonen. Onze ouders deden dat met ongeveer 10 tot 20 procent. Maargoed, daar gaat dit topic dan ook een beetje over.

Maar als je dit nú wil gaan aanpassen naar 1.5 of zelfs 1 inkomen, dán naai je een starter pas echt, want dan komt hij écht never nooit de woningmarkt weer op. Die wordt dan gedomineerd door huizenbezitters met overwaarde en starters die op familiebezittingen teren (dat is dus eigenlijk nu al zo).

Ik ben het met je eens: op lange termijn zal het voor iedereen beter worden als we de LTV in gaan perken. Maar als je dat nu doet verkloot je een complete generatie die het nu al amper meer lukt.

Members only:

Alleen zichtbaar voor ingelogde gebruikers. Inloggen

[...]

Precies. 150k vraagprijs betekent al snel 170k bieden en dan is het maar de vraag of je dat volledig met een hypotheek mag financieren.

Echter, @unezra vergelijkt zijn ervaringen nog met vroeger, toen je inderdaad een huis kon kopen met een modaal inkomen en geld overhield. Toen "bieden vanaf" nog niet bestond, enzoDat is gewoon niet meer zo. Maar starters moeten wel minder lenen trouwens!

Bovendien heb je ook nog financieringskosten wat veel mensen vergeten. Bovendien is het vaak ook essentieel dat je wat langer blijft, dus niet meteen na 1 jaar weer verkopen en verhuizen.

Kopen heeft dus veel voordelen, maar het lijkt vaak goedkoper dan het is.

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Als er meer vraag dan aanbod is, hebben mensen met de minste middelen altijd problemen.. dat lijkt mij niet afhankelijk van het leenvermogen. Sowieso telt dat tweede inkomen nu al niet voor 100% mee, toch?Richh schreef op dinsdag 29 januari 2019 @ 14:34:

Maar als je dit nú wil gaan aanpassen naar 1.5 of zelfs 1 inkomen, dán naai je een starter pas echt, want dan komt hij écht never nooit de woningmarkt weer op.

Ik lees dat het de verkeerde kant op gaat, dit jaar mag je 70% meetellen in plaats van 60%.

[ Voor 16% gewijzigd door Olaf van der Spek op 29-01-2019 14:49 ]

Het verschil tussen verzekeringen/belastingen/verplichtingen voor koop en huur gaat om enkele tientjes per maand. Ook als huurder moet je gewoon een inboedelverzekering afsluiten, afvalstoffenheffing en waterschapslasten betalen en heb je wel degelijk verplichtingen, zeker als je een verhuurder hebt die zo min mogelijk voor je doet. In de vrije sector is er relatief weinig wetgeving en omdat huurders toch niet weggaan is dat een logisch gevolg.Verwijderd schreef op dinsdag 29 januari 2019 @ 14:44:

[...]

Er komen ook nog andere lasten bij zoals verzekeringen, belastingen en andere verplichtingen.

Bovendien heb je ook nog financieringskosten wat veel mensen vergeten. Bovendien is het vaak ook essentieel dat je wat langer blijft, dus niet meteen na 1 jaar weer verkopen en verhuizen.

Kopen heeft dus veel voordelen, maar het lijkt vaak goedkoper dan het is.

Die financieringskosten zijn geen risico voor de bank, die moet je allang zelf opdragen. Als ik kan aangeven dat ik die gewoon zelf al heb, is dat toch geen probleem? Nouja: mijn eigen probleem.

Tuurlijk zijn er verschillen, maar ik wil vooral aangeven dat maximaal lenen in een hypotheek waarschijnlijk nog altijd voordeliger is dan overgelaten zijn aan vrije sector huur. Want dát is het enige alternatief en daar is het nog veel erger.

@unezra moet dit verhaal eens bekijken vanuit oogpunt voor de starter die alternatieven van elkaar afweegt

Klopt, die 70% ging trouwens over 2018, in 2019 blijft dit hetzelfde.Olaf van der Spek schreef op dinsdag 29 januari 2019 @ 14:47:

[...]

Als er meer vraag dan aanbod is, hebben mensen met de minste middelen altijd problemen.. dat lijkt mij niet afhankelijk van het leenvermogen. Sowieso telt dat tweede inkomen nu al niet voor 100% mee, toch?

Ik lees dat het de verkeerde kant op gaat, dit jaar mag je 70% meetellen in plaats van 60%.

Ja: het gaat totaal de verkeerde kant op, maar als je dit gaat aanpassen kan degene zonder woning nooit meer op de woningmarkt toetreden.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- s0ulmaster

- Registratie: Juni 2012

- Laatst online: 07:24

/u/463361/crop5c5017eed16bd_cropped.png?f=community)

Verzekeringen belasting en andere verplichting heb je bij een huurwoning net zo goed (of ik moet worden opgelicht) Financieringskosten moet je vooraf al op kunnen hoesten en komen dus sowieso uit je eigen spaarpotje.Verwijderd schreef op dinsdag 29 januari 2019 @ 14:44:

[...]

Er komen ook nog andere lasten bij zoals verzekeringen, belastingen en andere verplichtingen.

Bovendien heb je ook nog financieringskosten wat veel mensen vergeten. Bovendien is het vaak ook essentieel dat je wat langer blijft, dus niet meteen na 1 jaar weer verkopen en verhuizen.

Kopen heeft dus veel voordelen, maar het lijkt vaak goedkoper dan het is.

Voor starters ( die uit de sociale huur komen) is het gewoon een hele flinke stap van huur naar koop qua financiering regelen terwijl je qua kosten niet ineens 2x zoveel kwijt bent ofzo

Om maar even in te haken op de OP

Als starter in in software richting (heb EL gestudeerd) zit ik zelf ook in het dillema.

Momenteel niet aan de orde om een huis te kopen alleen. Redelijk prima start salaris, maar ook een (niet hele grote) studieschuld. Woon wel ontzettend scheef nu, maar heb dus niet het inkomen om in de vrije sector aan 4x de huursom te voldoen.

Dan is natuurlijk de vraag. Zie ik liever een hoger startsalaris en een lager eindsalaris (minder groei dus) of andersom. Beide zie ik namelijk niet als mogelijkheid. Dan ben ik momenteel geneigd om zeggen dat ik liever een hoog eindsalaris heb, maar ik heb nog niet voor mezelf doorgerekend wat daar de gevolgen van zijn.

tijd voor wat klusjes!

:strip_icc():strip_exif()/u/303439/ardbeg-10-year.jpg?f=community)

Waarom? Vroeger (nog niet zo heel lang geleden) was dit toch niet anders?Richh schreef op dinsdag 29 januari 2019 @ 14:34:

[...]

Maar als je dit nú wil gaan aanpassen naar 1.5 of zelfs 1 inkomen, dán naai je een starter pas echt, want dan komt hij écht never nooit de woningmarkt weer op.

Ter info: mijn opa kocht in de jaren '70 z'n huis op één salaris (gezin met 5 kinderen en één inkomen). Mijn ouders kochten in de jaren '90 een huis, waarbij het inkomen van m'n moeder maar voor 50% werd meegenomen in de bepaling van de hypotheek.

Dat tegenwoordig met z'n tweeen volle bak 30 jaar lang lenen de norm is geworden zegt meer over hoe graag de starter tegenwoordig een eigen huis wil, en hoe graag de oude generatie graag de jonge generatie wil uitknijpen.

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Waarom niet? Als er weer voldoende woningen zijn blijft er vanzelf een over.Richh schreef op dinsdag 29 januari 2019 @ 14:53:

Ja: het gaat totaal de verkeerde kant op, maar als je dit gaat aanpassen kan degene zonder woning nooit meer op de woningmarkt toetreden.

Omdat er nu mensen zijn die dit wel mochten, en nu de overwaarde uit deze hypotheek kunnen hergebruiken op de woningmarkt.Ardbeg10 schreef op dinsdag 29 januari 2019 @ 14:59:

[...]

Waarom? Vroeger (nog niet zo heel lang geleden) was dit toch niet anders?

Er ís al een scheeftrekking tussen wie al in de woningmarkt zit, en wie er nog in moet. Die maak je groter als je dit in 1 klap aanpast.

Op 1 inkomen ga ik nooit 3 ton mogen lenen, wat nu de gemiddelde woningwaarde is. Of in ieder geval, niet binnen 5 - 10 jaar.

Dit duurt een jaar of 5 - 10.Olaf van der Spek schreef op dinsdag 29 januari 2019 @ 15:01:

[...]

Waarom niet? Als er weer voldoende woningen zijn blijft er vanzelf een over.

In die 5 tot 10 jaar zijn er een hoop mensen die essensiële dingen willen doen, zoals een gezin stichten. Hoe gaan die mensen dat doen?

Niet?

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- s0ulmaster

- Registratie: Juni 2012

- Laatst online: 07:24

En een gezin zonder kinderen met een flink minder lasten (kinderen zijn niet goedkoop in levensonderhoud)Ardbeg10 schreef op dinsdag 29 januari 2019 @ 14:59:

[...]

Waarom? Vroeger (nog niet zo heel lang geleden) was dit toch niet anders?

Ter info: mijn opa kocht in de jaren '70 z'n huis op één salaris (gezin met 5 kinderen en één inkomen). Mijn ouders kochten in de jaren '90 een huis, waarbij het inkomen van m'n moeder maar voor 50% werd meegenomen in de bepaling van de hypotheek.

Dat tegenwoordig met z'n tweeen volle bak 30 jaar lang lenen de norm is geworden zegt meer over hoe graag de starter tegenwoordig een eigen huis wil, en hoe graag de oude generatie graag de jonge generatie wil uitknijpen.

heeft tegenwoordig amper de mogelijkheid om een huis te kopen op 1 inkomen. Wat wil je daar mee zeggen?

tijd voor wat klusjes!

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Als er meer vraag dan aanbod is, zijn er toch per definitie mensen die achter het net vissen?Richh schreef op dinsdag 29 januari 2019 @ 15:08:

In die 5 tot 10 jaar zijn er een hoop mensen die essensiële dingen willen doen, zoals een gezin stichten. Hoe gaan die mensen dat doen?

Niet?

- Denman

- Registratie: November 2001

- Laatst online: 08:17

:strip_icc():strip_exif()/u/41309/joe.jpg?f=community)

Mwoahhhh, zo simpel ligt dat ook weer niet hoor.unezra schreef op dinsdag 29 januari 2019 @ 14:14:

[...]

Sorry. Ik had het over corporate lease, geen private lease.

Private lease kan lastiger zijn, corporate lease is heel simpel: Je gaat uit dienst. Klaar. Auto inleveren.

Ten eerste moet je natuurlijk je baan op willen zeggen om een ander huis te kopen.

En als je dat al wil; in veel (de meeste?) autoregelingen staat er wel vermeld dat de afkoopkosten van een leasecontract voor rekening van de berijder zijn.

Dus tenzij een collega het contract kan en wil overnemen; prettige wedstrijd als je leasecontract nog 3 jaar door loopt op het moment van opzeggen

Er ontstaat meer aanbod als je een nieuwbouwwoning kan financieren.Olaf van der Spek schreef op dinsdag 29 januari 2019 @ 15:17:

[...]

Als er meer vraag dan aanbod is, zijn er toch per definitie mensen die achter het net vissen?

Dat breek je als je de leennormen inperkt.

[ Voor 8% gewijzigd door Richh op 29-01-2019 15:26 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Met de huidige bouwcapaciteit en tekorten heeft dat weinig invloed op het aanbod denk ik.Richh schreef op dinsdag 29 januari 2019 @ 15:25:

[...]

Er ontstaat meer aanbod als je een nieuwbouwwoning kan financieren.

Dat breek je als je de leennormen inperkt.

Verwijderd

Dat zou ik niet te hard roepen, ik kon vorig jaar op alleen mijn inkomen 370.000 euro lenen. Niet dat ik dat ooit zou doen, ik leef voor wat anders dan banken rijk maken en mijn hypotheek aflossen.Richh schreef op dinsdag 29 januari 2019 @ 15:08:

[...]

Op 1 inkomen ga ik nooit 3 ton mogen lenen, wat nu de gemiddelde woningwaarde is. Of in ieder geval, niet binnen 5 - 10 jaar.

Huidige bouwcapiciteit is een ander probleem. Je kan in Nederland een huis voor een fractie van de prijs laten bouwen als je in Duitsland een prefab woning koopt inclusief bouw door een duitse firma.Olaf van der Spek schreef op dinsdag 29 januari 2019 @ 15:26:

[...]

Met de huidige bouwcapaciteit en tekorten heeft dat weinig invloed op het aanbod denk ik.

De nederlandse bouw naait je daarbij wel, want je zal vervolgens ook de electricien e.d. uit Duitsland moeten laten komen, omdat uiteraard zonder overleg en kartelvorming totaal onafhankelijk, allemaal niet met duitsers willen samenwerken.

En zelfs dan kan je een huis voro de helft van de prijs laten bouwen. De grond blijft uiteraard Nederlands duur.

[ Voor 46% gewijzigd door Verwijderd op 29-01-2019 15:31 ]

- LED-Maniak

- Registratie: Oktober 2003

- Laatst online: 22:52

:strip_icc():strip_exif()/u/94119/358157.jpg?f=community)

370.000 euro, dan verdien je flink boven modaal.. Oftewel, je bent een uitzondering.Verwijderd schreef op dinsdag 29 januari 2019 @ 15:27:

[...]

Dat zou ik niet te hard roepen, ik kon vorig jaar op alleen mijn inkomen 370.000 euro lenen. Niet dat ik dat ooit zou doen, ik leef voor wat anders dan banken rijk maken en mijn hypotheek aflossen.

m.i. ergens ook belachelijk. Het verplicht mij om eerst een woning te kopen om deze af te lossen doordat er veel overblijft en dan pas de werkelijke woning die ik wil. Beetje omslachtig.s0ulmaster schreef op dinsdag 29 januari 2019 @ 15:10:

[...]

En een gezin zonder kinderen met een flink minder lasten (kinderen zijn niet goedkoop in levensonderhoud)

heeft tegenwoordig amper de mogelijkheid om een huis te kopen op 1 inkomen. Wat wil je daar mee zeggen?

[ Voor 39% gewijzigd door LED-Maniak op 29-01-2019 15:31 ]

Airco draadloze temperatuur sensor - ClimaControl voor smarthomes. Mitsubishi, Panasonic, LG.

- s0ulmaster

- Registratie: Juni 2012

- Laatst online: 07:24

We verdienen niet allemaal 70k+ helaasVerwijderd schreef op dinsdag 29 januari 2019 @ 15:27:

[...]

Dat zou ik niet te hard roepen, ik kon vorig jaar op alleen mijn inkomen 370.000 euro lenen. Niet dat ik dat ooit zou doen, ik leef voor wat anders dan banken rijk maken en mijn hypotheek aflossen.

[...]

Huidige bouwcapiciteit is een ander probleem. Je kan in Nederland een huis voor een fractie van de prijs laten bouwen als je in Duitsland een prefab woning koopt inclusief bouw door een duitse firma.

De nederlandse bouw naait je daarbij wel, want je zal vervolgens ook de electricien e.d. uit Duitsland moeten laten komen, omdat uiteraard zonder overleg en kartelvorming totaal onafhankelijk, allemaal niet met duitsers willen samenwerken.

En zelfs dan kan je een huis voro de helft van de prijs laten bouwen. De grond blijft uiteraard Nederlands duur.

tijd voor wat klusjes!

Het is inderdaad de keuze: gaan we er nu keihard aan trekken om genoeg te bouwen, of geven we bij voorbaat op dat een generatie aan kinderen begintOlaf van der Spek schreef op dinsdag 29 januari 2019 @ 15:26:

[...]

Met de huidige bouwcapaciteit en tekorten heeft dat weinig invloed op het aanbod denk ik.

Ik opteer voor het eerste.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Dit maakt voor een bank echt niks uit. Het gaat de bank om het risico of ze hun geld terug krijgen als jij failliet gaat.Richh schreef op dinsdag 29 januari 2019 @ 14:34:

En als je nou corporate een nieuwe auto gaat leasen omdat je een grotere auto wil omdat je verder gaat reizen, of 'm in je corporate lease weg wil doen omdat je dichter bij je werk gaat wonen? Allemaal dingen waar een bank best rekening mee zou moeten houden, maar dat niet mag en niet doet. Hierdoor kijkt een bank niet naar netto besteedbaar inkomen.

Maar nogmaals; wat betreft auto vind ik de grens wel vrij duidelijk.

Als jij een auto van je spaargeld koopt of deze van je baas krijgt als een vorm van salaris loopt de bank niet meer risico. Als jij failliet gaat en je hebt ook een lening of lease contract voor een auto dan is er nog een andere schuldeiser. Die info is voor de bank interessant, want dat betekend dat ze wellicht (een deel van) hun geld niet terug krijgen.

Daarnaast doet een bank niet aan maatwerk en dat is helemaal niet nodig door instanties als het NIBUD.

Met gemiddelde uitgavenpatronen werken wat hoort bij een X bedrag aan bruto inkomen en een X bedrag aan eigen vermogen is echt meer dan voldoende om een reële inschatting te maken voor het risico dat de bank loopt. Dat je wel of geen auto rijdt is echt een van de 1000 variabelen die hier aan bijdraagt

- Gizzy

- Registratie: September 2002

- Laatst online: 20-07 09:48

:strip_icc():strip_exif()/u/66239/images.jpg?f=community)

Niet dat ik niet eens ben met het feit dat het voor sommige mensen misschien te lastig is om een huis te kopen. Maar 10 jaar na aanvang van je carriere zelf 300k financieren voor een huis is echt wel mogelijk. Ik kan op mijn salaris alleen dat en nog veel meer lenen voor een huis, ben ik onlangs achter gekomen.Richh schreef op dinsdag 29 januari 2019 @ 15:08:

[...]

Op 1 inkomen ga ik nooit 3 ton mogen lenen, wat nu de gemiddelde woningwaarde is. Of in ieder geval, niet binnen 5 - 10 jaar.

[...]

Dit duurt een jaar of 5 - 10.

In die 5 tot 10 jaar zijn er een hoop mensen die essensiële dingen willen doen, zoals een gezin stichten. Hoe gaan die mensen dat doen?

Niet?

Achtergrond: Universitaire opleiding en nu dus 10 jaar werkervaring (carriere startte in de moeilijk tijd)

flickr - WOT Profile - Game PC

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Naar mijn ervaring is een nieuwbouwwoning financieren makkelijker dan een bestaande woning overigens.Richh schreef op dinsdag 29 januari 2019 @ 15:25:

[...]

Er ontstaat meer aanbod als je een nieuwbouwwoning kan financieren.

Dat breek je als je de leennormen inperkt.

Je hebt namelijk een vaste prijs (overbieden bestaat niet), geen kosten koper die je zelf hoeft op te hoesten.

Zaken zoals een keuken, tuin, vloer worden voor een volle 100% meegefinancierd ipv voor 70% (als ik me het goed herinner).

Wie heeft het erover om dit in één klap aan te passen? Ik pleit weliswaar voor terugdraaing van de maximaal leensom, om zo het piramide-spel dat de huidige woningmarkt heet in toom te houden. Maar nergens zeg ik dat dit van vandaag op morgen in één klap moet gebeuren.Richh schreef op dinsdag 29 januari 2019 @ 15:08:

[...]

Omdat er nu mensen zijn die dit wel mochten, en nu de overwaarde uit deze hypotheek kunnen hergebruiken op de woningmarkt.

Er ís al een scheeftrekking tussen wie al in de woningmarkt zit, en wie er nog in moet. Die maak je groter als je dit in 1 klap aanpast.

Op 1 inkomen ga ik nooit 3 ton mogen lenen, wat nu de gemiddelde woningwaarde is. Of in ieder geval, niet binnen 5 - 10 jaar.

[...]

Wie nu in de woningmarkt zit, zit hoger in de piramide dan wie er nu (of over 10) jaar instapt. Door alsmaar hogere hypotheken te blijven verstrekken gaat die piramide vroeg op laat uit z'n voegen knallen.

Wat is de volgende stap wat betreft maximale hypotheken (dit is een serieuze vraag)? Op basis van 2 salarissen 50 jaar lang terug betalen? Of misschien schulden laten erven door de kinderen? En wie dan meer kinderen krijgt kan meer lenen? Nogmaals serieuze vraag aan de mensen die ervoor pleiten om meer te kunnen lenen? Hoe ga je in hemelsnaam dat nog in één mensenleven terugbetalen. We hebben tegenwoordig al 2 werklevens nodig (want immers veel hypotkeken op basis van 2 inkomens voor 30 jaar lang, dus vrijwel volledig werkend leven).

Het huidige systeem / piramide-spel is werkelijk onhoudbaar. Dus daarom pleit ik voor terugbouwen van de maximale hypotheek naar een normaler niveau. En dit zegt iemand die zelf in de piramide zit, dus vanuit financieel oogpunt alle baat heeft om die piramide zo ver mogelijk op te blazen.

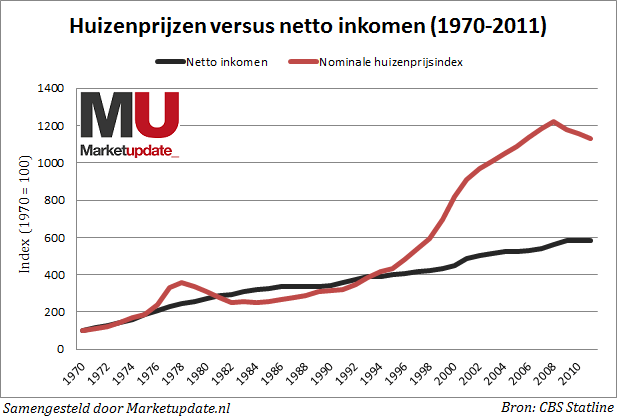

Ter info ook onderstaande grafiek, waarin gemiddeld inkomen is afgezet tegen huizenprijs. Een en ander spreekt voor zich neem ik aan.

- s0ulmaster

- Registratie: Juni 2012

- Laatst online: 07:24

Ben het aardig met je eens dat de verhouding in de grafiek enorm scheef is, maar door het maximale te lenen af te bouwen heb je alleen de starters te pakken, die daarmee nog minder mogelijkheden hebben om een huis te kopen.Ardbeg10 schreef op dinsdag 29 januari 2019 @ 15:38:

[...]

Wie heeft het erover om dit in één klap aan te passen? Ik pleit weliswaar voor terugdraaing van de maximaal leensom, om zo het piramide-spel dat de huidige woningmarkt heet in toom te houden. Maar nergens zeg ik dat dit van vandaag op morgen in één klap moet gebeuren.

Wie nu in de woningmarkt zit, zit hoger in de piramide dan wie er nu (of over 10) jaar instapt. Door alsmaar hogere hypotheken te blijven verstrekken gaat die piramide vroeg op laat uit z'n voegen knallen.

Wat is de volgende stap wat betreft maximale hypotheken (dit is een serieuze vraag)? Op basis van 2 salarissen 50 jaar lang terug betalen? Of misschien schulden laten erven door de kinderen? En wie dan meer kinderen krijgt kan meer lenen? Nogmaals serieuze vraag aan de mensen die ervoor pleiten om meer te kunnen lenen? Hoe ga je in hemelsnaam dat nog in één mensenleven terugbetalen. We hebben tegenwoordig al 2 werklevens nodig (want immers veel hypotkeken op basis van 2 inkomens voor 30 jaar lang, dus vrijwel volledig werkend leven).

Het huidige systeem / piramide-spel is werkelijk onhoudbaar. Dus daarom pleit ik voor terugbouwen van de maximale hypotheek naar een normaler niveau. En dit zegt iemand die zelf in de piramide zit, dus vanuit financieel oogpunt alle baat heeft om die piramide zo ver mogelijk op te blazen.

Ter info ook onderstaande grafiek, waarin gemiddeld inkomen (inflatie gecorrigeerd) is afgezet tegen huizenprijs. En en ander spreekt voor zich neem ik aan.

[Afbeelding]

Een manier vinden om de huizenprijzen weer naar een "normaal" niveau te krijgen klinkt dan logischer (zie ook je grafiek).

Beetje oorzaak gevolg. Geen idee wat het slimste is om aan te pakken.

Het valt me in deze ook vaak op hoeveel verschil er zit in vrij besteedbaar inkomen tussen de verschillende gezinnen. Heb je kinderen/huisdieren/auto/dure abo's ? dan kun je net zoveel lenen als iemand die alleen is en geen van al die wensen heeft. Nu snap ik dat het ontbreken van al deze zaken geen garantie bied voor de toekomst maar ergens is het wel scheef.

Maar laten we maar weer OT gaan, want volgens mij dwalen we iets te veel van de OP af

tijd voor wat klusjes!

@s0ulmaster

Een van de manieren om de huizenprijs terug te dringen is natuurlijk om de maximale hypotheek te verlagen. Wat denk je dat er gebeurd als een alleenstaande starter zonder problemen 5 ton mag lenen? Dan gaat de gemiddelde huizenprijs niet naar beneden in ieder geval. Wellicht is het bouwen van meer (starters)woningen een beter alternatief.

Maar ik ben het met je eens dat het probleem en de oplossing lastiger zijn dan dat ik zo beschrijf. Ik snap het alleen werkelijk niet als ik starters zie die zich beklagen dat ze niet meer kunnen lenen. Zijn mensen werkelijk bereid om tot hun 80ste een hypotheek af te lossen?

Een van de manieren om de huizenprijs terug te dringen is natuurlijk om de maximale hypotheek te verlagen. Wat denk je dat er gebeurd als een alleenstaande starter zonder problemen 5 ton mag lenen? Dan gaat de gemiddelde huizenprijs niet naar beneden in ieder geval. Wellicht is het bouwen van meer (starters)woningen een beter alternatief.

Maar ik ben het met je eens dat het probleem en de oplossing lastiger zijn dan dat ik zo beschrijf. Ik snap het alleen werkelijk niet als ik starters zie die zich beklagen dat ze niet meer kunnen lenen. Zijn mensen werkelijk bereid om tot hun 80ste een hypotheek af te lossen?

[ Voor 8% gewijzigd door Ardbeg10 op 29-01-2019 15:54 ]

Verwijderd

Ja ik ben nu de uitzondering, maar ik ben ooit ook met een 'normaal' inkomen begonnen. Zeg nooit nooit.LED-Maniak schreef op dinsdag 29 januari 2019 @ 15:29:

[...]

370.000 euro, dan verdien je flink boven modaal.. Oftewel, je bent een uitzondering.

[...]

m.i. ergens ook belachelijk. Het verplicht mij om eerst een woning te kopen om deze af te lossen doordat er veel overblijft en dan pas de werkelijke woning die ik wil. Beetje omslachtig.

Ik ben het wel met je eens dat eerst een tijdelijk huis moeten kopen voor je het huis dat je wil kopen kan betalen omslachtig lijkt. Met normalere huizenprijzen zou dat veel minder vaak voor moeten komen. Er zullen echter altijd mensen zijn die vanaf begin carriere hoog inzetten en bij elk prijsniveau dit probleem krijgen.

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Door wat ik hierboven ook schreef. Banken doen niet aan maatwerk en dat is ook helemaal niet nodig.s0ulmaster schreef op dinsdag 29 januari 2019 @ 15:47:

[...]

Het valt me in deze ook vaak op hoeveel verschil er zit in vrij besteedbaar inkomen tussen de verschillende gezinnen. Heb je kinderen/huisdieren/auto/dure abo's ? dan kun je net zoveel lenen als iemand die alleen is en geen van al die wensen heeft. Nu snap ik dat het ontbreken van al deze zaken geen garantie bied voor de toekomst maar ergens is het wel scheef.

Maar laten we maar weer OT gaan, want volgens mij dwalen we iets te veel van de OP af

Het gaat hun op het risico dat ze hun geld terug krijgen als jij failliet gaat. Als je veel dure hobbys hebt, maar voor die hobbies geen leningen nodig hebt staan er geen andere schuldeisers op de stoep als je failliet gaat.

Als dat wel het geval is wordt de pot met geld die overblijft na de executie verkoop vaak verdeeld over de schuldeisers (welliswaar evenredig). Maar hoe meer schuldeisers hoe nadeliger dit uit pakt.

Wat je met je besteedbaar inkomen doet is echt de zaak van de bank niet en dat zou ook echt niet nodig moeten zijn om te bepalen hoeveel je mag lenen.

Als dat de voordeligste manier is om te wonen.... ja, tuurlijk. Ik moet toch wat?Ardbeg10 schreef op dinsdag 29 januari 2019 @ 15:52:

Ik snap het alleen werkelijk niet als ik starters zie die zich beklagen dat ze niet meer kunnen lenen. Zijn mensen werkelijk bereid om tot hun 80ste een hypotheek af te lossen?

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- s0ulmaster

- Registratie: Juni 2012

- Laatst online: 07:24

Ik zie dat wel iets anders.EJPostema schreef op dinsdag 29 januari 2019 @ 16:01:

[...]

Door wat ik hierboven ook schreef. Banken doen niet aan maatwerk en dat is ook helemaal niet nodig.

Het gaat hun op het risico dat ze hun geld terug krijgen als jij failliet gaat. Als je veel dure hobbys hebt, maar voor die hobbies geen leningen nodig hebt staan er geen andere schuldeisers op de stoep als je failliet gaat.

Als dat wel het geval is wordt de pot met geld die overblijft na de executie verkoop vaak verdeeld over de schuldeisers (welliswaar evenredig). Maar hoe meer schuldeisers hoe nadeliger dit uit pakt.

Wat je met je besteedbaar inkomen doet is echt de zaak van de bank niet en dat zou ook echt niet nodig moeten zijn om te bepalen hoeveel je mag lenen.

Zeker heb je een punt dat wanneer je failliet gaat dat het voor de bank een zekerheid is als die de enige schuldeiser is, maar om het zover te laten komen doen kunnen ze wel een risico analyse doen om te zien hoe groot die kans is dat je failliet geraakt. Dat dat niet gebeurd, heb ik dus een mening over.

Ik zie alleen niet hoe je dit op een goede manier zou kunnen verbeteren helaas.

Kijken naar gezinssamenstelling levert potentieel veel fraude/gezeur/vergrijzing op gok ik zo

maar ergens voelt het vreemd, maar aan de andere kant, aks ik echt een duurder huis zou willen dan kan ik natuurlijk ook gewoon veel sparen (tov van iemand met dure hobbys/of groot gezin).

Ik ben blij dat ik iig in een goeie sector werk met veel groei potentieel, dan hoef ik me over een paar jaartjes wanneer ik wel vermogend genoeg ben nergens meer zorgen over te maken

tijd voor wat klusjes!

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Dit is toch voldoende? Door veel te kunnen sparen omdat je anders met je geld omgaat kom je er ook wel. Door te gaan letten op hobbies ga je echt veel te ver. Dat soort zaken gaan echt niet werken.s0ulmaster schreef op dinsdag 29 januari 2019 @ 16:16:

Kijken naar gezinssamenstelling levert potentieel veel fraude/gezeur/vergrijzing op gok ik zo

maar ergens voelt het vreemd, maar aan de andere kant, aks ik echt een duurder huis zou willen dan kan ik natuurlijk ook gewoon veel sparen (tov van iemand met dure hobbys/of groot gezin).

Misschien heb ik wel een dure hobby, maar ben ik bereid die (tijdelijk) op te geven zodat ik juist een (duurder) huis kan lopen als de bank me dan meer geld geeft. Hoe ga ik dit bewijzen of hard maken?

Uiteindelijk is het ook maar een relatief klein bedrag wat hieraan op gaat. Het NIBUD rekent dit soort zaken ook allemaal uit en van deze gegevens gaan de banken uit.

Dus het NIBUD bepaald hoeveel % van je salaris op mag gaan aan woonlasten als je een X bedrag verdiend met een X bedrag aan eigen vermogen. Zodat je nog genoeg besteedbaar inkomen overhoud voor een fatsoenlijk bestaan.

Vergeet niet dat het meeste geld opgaat aan je vasten lasten (dit is veel meer dan alleen je hypotheek) en basiskosten aan levensonderhoud.

Dat het een aantal tientjes per maand kan schelen, omdat je boodschappen doet bij de AH of de Aldi. Het liefst de hele dag TV kijkt, of als hobby je aan car tuning doet zal uiteindelijk echt niet heel veel uitmaken.

Het maximale bedrag wat je mag lenen op je inkomen is overigens al best wel vors. Als je 100% leent zitten er echt niet heel veel dure hobbies in

Verwijderd

Het zou voor starters een enorm voordeel zijn als ze 40 jaar kunnen lenen. Dat zou ze een enorm voordeel geven ten opzichte van niet-starters.

- Olaf van der Spek

- Registratie: September 2000

- Niet online

Waarom niet gelijk 60 jaar?Verwijderd schreef op dinsdag 29 januari 2019 @ 16:38:

Het zou voor starters een enorm voordeel zijn als ze 40 jaar kunnen lenen. Dat zou ze een enorm voordeel geven ten opzichte van niet-starters.

- 234FaTaLiTy

- Registratie: Januari 2012

- Laatst online: 10-07 10:07

Ik meen dat ik blij moet zijn als ik 90-100K kan lenen.. Ik ben dan wel 21 en heb helaas geen dijk van een salaris.LED-Maniak schreef op dinsdag 29 januari 2019 @ 15:29:

[...]

370.000 euro, dan verdien je flink boven modaal.. Oftewel, je bent een uitzondering.

[...]

m.i. ergens ook belachelijk. Het verplicht mij om eerst een woning te kopen om deze af te lossen doordat er veel overblijft en dan pas de werkelijke woning die ik wil. Beetje omslachtig.

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Dit bestaat ook gewoon: https://www.businessinsid...n-waar-je-op-moet-letten/Verwijderd schreef op dinsdag 29 januari 2019 @ 16:38:

Het zou voor starters een enorm voordeel zijn als ze 40 jaar kunnen lenen. Dat zou ze een enorm voordeel geven ten opzichte van niet-starters.

Maar heeft wel een aantal nadelen waar je echt over na moet denken of je dit wel wilt. Een hypotheek van 30 jaar in gangbaar ivm de renteaftrek. Maar het staat je vrij om een lening met een langere looptijd af te sluiten als je aanbieder kan vinden

Verwijderd

Op mijn 21ste kon ik helemaal niets lenen. Ik werkte naast mijn studie omdat de basis beurs niet voldoende was en ik geen studieschuld wilde hebben als ik klaar was.234FaTaLiTy schreef op dinsdag 29 januari 2019 @ 16:41:

[...]

Ik meen dat ik blij moet zijn als ik 90-100K kan lenen.. Ik ben dan wel 21 en heb helaas geen dijk van een salaris.

Nog een paar jaar en mijn huis is hypotheek vrij, rente aftrek is sowieso een grap als je bijna geen rente betaalt en op mijn vermogen betaal ik meer rendementheffing dan dat ik rendement kan halen met een redelijk risico. Als ik dan kijk hoeveel extra vrij besteedbaar inkomen mij dat over een paar jaar oplevert is de keuze snel gemaakt.

Ik heb echter voor ik een huis kocht een aantal jaren bij mijn ouders gewoond en flink gespaard, omdat ik anders onacceptabel hoge lasten zou krijgen. Ik vind het persoonlijk dan ook niet slecht dat er nu een eigen inleg wordt gevraagd. Het is meer storend dat we sinds het eind van de tweede wereldoorlog al een tekort hebben aan betaalbare starterswoningen en dat er meer geluld wordt over oplossingen dan dat er iets wordt gedaan.

- t_captain

- Registratie: Juli 2007

- Laatst online: 21-07 08:43

De vraag mag ook zijn óf we wel zoveel willen bouwen.

Er zit een bepaald spanningsveld tussen een verlangen naar groei (de kurk waarop de collectieve sector nog steeds drijft) en het verlangen naar beheersing.

Helaas wordt dat debat niet echt gevoerd. Hoe vol willen we het land bouwen? Hoe groot en hoe samengesteld willen we de bevolking hebben?

Er zit een bepaald spanningsveld tussen een verlangen naar groei (de kurk waarop de collectieve sector nog steeds drijft) en het verlangen naar beheersing.

Helaas wordt dat debat niet echt gevoerd. Hoe vol willen we het land bouwen? Hoe groot en hoe samengesteld willen we de bevolking hebben?

gewoon hier in het (verre) oosten komen wonen. Hier kan je een eengezinswoning (met tuin) krijgen voor minder dan 200k

[ Voor 4% gewijzigd door Batavia op 29-01-2019 17:04 ]

Al liggen de lonen daar natuurlijk ook weer lager. Daar speelt uiteindelijk hetzelfde verhaal.peltco schreef op dinsdag 29 januari 2019 @ 17:04:

gewoon hier in het (verre) oosten komen wonen. Hier kan je een eengezinswoning (met tuin) krijgen voor minder dan 200k

Tenzij je gaat forenzen. Echter zijn de wegen voller dan ooit en zit het spoornet zo langzamerhand ook aan z'n max.

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

Als nu 10% van alle tweakers minimaal 50km oost verhuizen. Volgens mij kan je dan een paar prachtige IT bedrijven in het oosten beginnen.(En zoveel lager liggen de lonen niet)Richh schreef op dinsdag 29 januari 2019 @ 17:23:

[...]

Al liggen de lonen daar natuurlijk ook weer lager. Daar speelt uiteindelijk hetzelfde verhaal.

Tenzij je gaat forenzen. Echter zijn de wegen voller dan ooit en zit het spoornet zo langzamerhand ook aan z'n max.

[ Voor 3% gewijzigd door Batavia op 29-01-2019 17:41 ]

- overhyped

- Registratie: Januari 2003

- Laatst online: 07:10

Gewoon goed functioneren is inderdaad niet genoeg om stappen te maken. Waarom zou je met met gelijkblijvende output stappen maken?Lensent schreef op dinsdag 29 januari 2019 @ 08:44:

[...]

Spijtig dat goed functioneren onder werktijd niet voldoende meer is om stappen te kunnen maken blijkbaar.

Dus privetijd is nu ook al werktijd geworden met dito prestatiedruk.

Initiatief tonen, meer doen dan je huidige baan, dat is reden voor groei, en ja, det betekend vaak een extra inzet in tijd.

In het begin van een rol moet je er in groeien,logisch, maar na een tijdje ben je vakvolwaasen in je rol en gaat het dus makkelijker en met minder inspanning (de groeipijn is weg)

Hoe vaak heb ik geen mensen gezien die volledig vak volwassen waren, dus hun baan met relatief weinig effort kunnen doen, en die extra ruimte gebruiken om alles veel relaxter aan te pakken. Prima, dat is een keuze. Maar combineer dat niet met zeuren over gebrek aan progressie: daarvoor moet je meer doen dan houw huidige functieprofiel vraagt.

- overhyped

- Registratie: Januari 2003

- Laatst online: 07:10

Dit soort contracten moet je dus gewoon weigeren. Verloop is een reeel bedrijfsrisico, en mensen die blijven omdat ze aan een auto vast zitten zijn slechter voor joiw bedrijf dan vast zitten aan een auto die gewoon de pool in gaat.Denman schreef op dinsdag 29 januari 2019 @ 15:18:

[...]

Mwoahhhh, zo simpel ligt dat ook weer niet hoor.

Ten eerste moet je natuurlijk je baan op willen zeggen om een ander huis te kopen.

En als je dat al wil; in veel (de meeste?) autoregelingen staat er wel vermeld dat de afkoopkosten van een leasecontract voor rekening van de berijder zijn.

Dus tenzij een collega het contract kan en wil overnemen; prettige wedstrijd als je leasecontract nog 3 jaar door loopt op het moment van opzeggen

- Olaf van der Spek

- Registratie: September 2000

- Niet online

EJPostema schreef op dinsdag 29 januari 2019 @ 16:46:

[...]

Dit bestaat ook gewoon: https://www.businessinsid...n-waar-je-op-moet-letten/

Maar heeft wel een aantal nadelen waar je echt over na moet denken of je dit wel wilt. Een hypotheek van 30 jaar in gangbaar ivm de renteaftrek. Maar het staat je vrij om een lening met een langere looptijd af te sluiten als je aanbieder kan vinden

Martin Hagedoorn van intermediair De Hypotheekshop schreef:

“Door de looptijd van 40 jaar heeft de starter niet een hogere leencapaciteit op inkomen, maar wel meer flexibiliteit in het betalen van de maandlasten”, zegt Martin Hagedoorn van intermediair De Hypotheekshop.

[ Voor 4% gewijzigd door Olaf van der Spek op 29-01-2019 17:46 ]

- vickypollard

- Registratie: Juni 2009

- Laatst online: 08:26

Ik vond dit wel een leuke toevoeging voor dit topic: Werkgever nauwelijks bereid personeel te lokken met hoog salaris

[ Voor 18% gewijzigd door vickypollard op 29-01-2019 18:14 ]

Verwijderd

Zonder inpassing in het fiscale systeem is dit natuurlijk geen oplossing.EJPostema schreef op dinsdag 29 januari 2019 @ 16:46:

[...]

Dit bestaat ook gewoon: https://www.businessinsid...n-waar-je-op-moet-letten/

Maar heeft wel een aantal nadelen waar je echt over na moet denken of je dit wel wilt. Een hypotheek van 30 jaar in gangbaar ivm de renteaftrek. Maar het staat je vrij om een lening met een langere looptijd af te sluiten als je aanbieder kan vinden

- EJPostema

- Registratie: December 2010

- Laatst online: 09-12-2024

Eens, maar starters 40 jaar laten lenen zodat ze meer geld kunnen lenen is ook niet echt wensenlijk denk ik.Verwijderd schreef op dinsdag 29 januari 2019 @ 18:18:

[...]

Zonder inpassing in het fiscale systeem is dit natuurlijk geen oplossing.

Dan gaan mensen alleen nog maar meer voor het huis bieden waardoor de huizenprijzen nog verder groeien

Meer leencapaciteit is niet echt een oplossing voor het probleem. Dat zie je bijvoorbeeld ook bij startersleningen. Effectief stijgt de prijs en als groep die niet kan kopen kan je alsnog niet kopen omdat de starters met meer vermogen ook van die middelen gebruik kunnen maken. Netto winst voor starters is 0 of zelfs negatief door hogere aankoopsom. De al bezittende en verkopende partij heeft er wel wat voordeel van.EJPostema schreef op dinsdag 29 januari 2019 @ 18:35:

[...]

Eens, maar starters 40 jaar laten lenen zodat ze meer geld kunnen lenen is ook niet echt wensenlijk denk ik.

Dan gaan mensen alleen nog maar meer voor het huis bieden waardoor de huizenprijzen nog verder groeien

Verwijderd

Sterker nog, je kan gewoon dezelfde salarissen betalen, want je blijft in dezelfde markt!peltco schreef op dinsdag 29 januari 2019 @ 17:28:

[...]

Als nu 10% van alle tweakers minimaal 50km oost verhuizen. Volgens mij kan je dan een paar prachtige IT bedrijven in het oosten beginnen.(En zoveel lager liggen de lonen niet)

- t_captain

- Registratie: Juli 2007

- Laatst online: 21-07 08:43

Vanmorgen op de radio een consultant die onderzoek had naar de verhuizingen in de dienstverlenende sector. Winnaars waren: 020, 030 en 040. Ten koste van Leiden en Amersfoort en in mindere mate de rest.

Te ver van de A2 wonen levert wellicht een goedkoper huis op, maar misschien wel een veel groter bedrag aan reiskosten of loonderving. En de trend is niet dat die verschillen kleiner worden, integendeel.

Te ver van de A2 wonen levert wellicht een goedkoper huis op, maar misschien wel een veel groter bedrag aan reiskosten of loonderving. En de trend is niet dat die verschillen kleiner worden, integendeel.

- BroWohsEdis

- Registratie: Februari 2013

- Laatst online: 21-07 17:04

George Orwell was right.

:strip_icc():strip_exif()/u/500694/crop5a144f5589fd4_cropped.jpeg?f=community)

Vandaag de dag wordt er alleen nog maar naar papiertjes gekeken, als mbo'er voel ik de druk om een hbo opleiding te moeten doen ook al wil ik dit niet. Nu heb ik wel het geluk dat ik veel verdien voor mijn leeftijd.

Onder leeftijdsgenoten (20-23) merk ik dat er geen zin is om (op deze manier) te werken, waarom zou ik 45 min naar een kantoor rijden, 8 uur lang op m'n reet zitten waarvan misschien maar de helft productieve tijd is, 45 min terug naar huis rijden terwijl ik mijn werk effectiever thuis kan doen?

Dit allemaal terwijl ik 1/3 van mijn netto inkomen kwijt ben aan een huis welke dezelfde grootte heeft als een sociale huurwoning van 550 euro, toch betaal ik 900 euro omdat ik 'teveel' verdien. Doordat ik zoveel betaal voor een woning heb ik de neiging meer aan salaris te eisen om toch nog iets te sparen.

Het lijkt alsof steeds meer jonge mensen in een soort van vervroegde mid-life crisis zitten zodra ze gaan werken en niet tevreden zijn met hun leven.

Onder leeftijdsgenoten (20-23) merk ik dat er geen zin is om (op deze manier) te werken, waarom zou ik 45 min naar een kantoor rijden, 8 uur lang op m'n reet zitten waarvan misschien maar de helft productieve tijd is, 45 min terug naar huis rijden terwijl ik mijn werk effectiever thuis kan doen?

Dit allemaal terwijl ik 1/3 van mijn netto inkomen kwijt ben aan een huis welke dezelfde grootte heeft als een sociale huurwoning van 550 euro, toch betaal ik 900 euro omdat ik 'teveel' verdien. Doordat ik zoveel betaal voor een woning heb ik de neiging meer aan salaris te eisen om toch nog iets te sparen.

Het lijkt alsof steeds meer jonge mensen in een soort van vervroegde mid-life crisis zitten zodra ze gaan werken en niet tevreden zijn met hun leven.

"So that's how democracy dies, with a thunderous applause"

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

:strip_exif()/u/134183/Barbabeau-5.gif?f=community)

Dit, het hele topic is natuurlijk een verlengstuk/aanverwante van de 'het onbestaan van het middeninkomen' discussie een paar topics Verder.vickypollard schreef op dinsdag 29 januari 2019 @ 18:13:

Ik vond dit wel een leuke toevoeging voor dit topic: Werkgever nauwelijks bereid personeel te lokken met hoog salaris

En dan te bedenken dat menig Tweaker nog 'goed' af is met z'n IT opleiding. Ik relatief ook met een technische opleiding waar het alsnog erg hard er aan trekken is om er echt een leuk netto loon aan over te houden (Dat werkt in Duitsland voor technisch geschoolden iets beter/minder beroerd, mede daarom ook vertrokken).

Overzigens mis ik de oplossing; 'bewerk de overheid om meer mensen vanuit het (verre) buitenland aan te kunnen trekken en via de 30% regeling belastingkorting te kunnen laten genieten. Ook heel veel gezien, ideaal, lekker lonen verder drukken want die meneer uit India die doet het ook voor minder!

Zou imho gewoon verboden moeten worden, net als een concurrentiebeding, maar ja we stemmen hier al jaren de partij van de multinationals tot de grootste dus dat zit er niet in.overhyped schreef op dinsdag 29 januari 2019 @ 17:37:

[...]

Dit soort contracten moet je dus gewoon weigeren. Verloop is een reeel bedrijfsrisico, en mensen die blijven omdat ze aan een auto vast zitten zijn slechter voor joiw bedrijf dan vast zitten aan een auto die gewoon de pool in gaat.

Kom ze ook zat tegen (tijdje terug nog eentje die er voor zou zorgen dat ik effectief m'n beroep niet meer zou uit kunnen voeren tenzij ik echt een totaal andere branche in ga) en nee niet altijd heb je de luxe om er mee tegen te zeggen. Overigens is ook dit in Duitsland wat anders (daar is zeker de boel niet perfect, sommige dingen juist nog krommer dan in Nederland); een concurrentiebeding kan alleen als de werkgever na beëindiging van de arbeidsrelatie 50% van het gemiste inkomen doorbetaald. -> velen gaan dus voor 6 maanden op vakantie met 50% loon. Teken er direct voor.

[ Voor 33% gewijzigd door GoldenSample op 29-01-2019 23:45 ]

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

- overhyped

- Registratie: Januari 2003

- Laatst online: 07:10

Die 30 procent regeling is inderdaad belachelijk. Twee collega's, dezelfde grade, 't zelfde salaris, alleen betaald collega 1 significant minder belasting.. Dafuq..GoldenSample schreef op dinsdag 29 januari 2019 @ 23:40:

[...]

Overzigens mis ik de oplossing; 'bewerk de overheid om meer mensen vanuit het (verre) buitenland aan te kunnen trekken en via de 30% regeling belastingkorting te kunnen laten genieten. Ook heel veel gezien, ideaal, l

Of je stelt de 30% regeling in voor beroepen, (en dan zou ik eerder aan onderwijzers, politie agenten e.d. denken dan aan hoog betaalde IT'rs) of niet. maar niet omdat je toevallig ergens anders geboren bent minder belasting betalen. OF we moeten naar een green card waar je ook geen aanspraak op wat dan ook maakt en je weg moet als de baan stopt. De vraag of we dat moeten willen met z'n allen is weer een andere

- overhyped

- Registratie: Januari 2003

- Laatst online: 07:10

Voordeel van de huidige lage hypotheek rente is dat het nastuurlijk geen moer meer uitmaakt of je wel of geen HRA krijgtVerwijderd schreef op dinsdag 29 januari 2019 @ 18:18:

[...]

Zonder inpassing in het fiscale systeem is dit natuurlijk geen oplossing.

Als je tot je 80e bereid bent om maandlasten te betalen voor je woning dan is huur denk ik een beter product voor je dan een koopwoning.Richh schreef op dinsdag 29 januari 2019 @ 16:09:

[...]

Als dat de voordeligste manier is om te wonen.... ja, tuurlijk. Ik moet toch wat?

Zeker als je een gezin wilt draaien op 1 inkomen, en je dus relatief veel inkomensrisico loopt.

Je klaagt dat je geen woonhuis kan kopen van 3 ton op 1 starterssalaris. Ik zou zeggen koop dan een studiootje voor twee personen als je perse 'slaaf van de bank' wilt zijn met een gigantische lening ten opzichte van je inkomen.

Er is schaarste, dat elke willekeurige starter met een starterssalaris het niet wint van koppels bestaande uit 2 productieve werknemers lijkt mij heel gezond.

Het maakt huizenkopers die nu op de limiet van hun inkomen lenen, dubbel zo kwetsbaar voor rentestijgingen als nu, en remt nu de vraag nauwelijks.overhyped schreef op woensdag 30 januari 2019 @ 05:05:

[...]

Voordeel van de huidige lage hypotheek rente is dat het nastuurlijk geen moer meer uitmaakt of je wel of geen HRA krijgtnu afschaffen voor nieuwe gevallen zou bijna pijnloos kunnen (en een gezonde demping op de groei geven) zeg ik als huizenbezitter.

Je maakt huizeneigenaren meer afhankelijk van de bank. En je geeft mensen die een woning zelf willen gaan bewonen een kleiner fiscaal voordeel tegenover vastgoed investeerders.

Afschaffen van de HRA zorgt voor nog meer belasting agressie op de inkomens van de middenklasse. Zeker als de rente weer stijgt naar 6~8%. Het is een heel slecht idee als je eigen huizenbezit wil stimuleren.

[ Voor 35% gewijzigd door 3x3 op 30-01-2019 06:28 ]

| live and give like no one else |

Dubbel

[ Voor 98% gewijzigd door 3x3 op 30-01-2019 06:28 ]

| live and give like no one else |

- overhyped

- Registratie: Januari 2003

- Laatst online: 07:10

Volgens mij is het de concensus dat HRA de huizenprijzen opdrijft. Politiek doen we nu heel ingewikkeld met moeilijke afbouw en maximering van percentages. kost allemaal geld in de uitvoering.3x3 schreef op woensdag 30 januari 2019 @ 06:20:

[...]

[...]

Het maakt huizenkopers die nu op de limiet van hun inkomen lenen, dubbel zo kwetsbaar voor rentestijgingen als nu, en remt nu de vraag nauwelijks.

Je maakt huizeneigenaren meer afhankelijk van de bank. En je geeft mensen die een woning zelf willen gaan bewonen een kleiner fiscaal voordeel tegenover vastgoed investeerders.

Afschaffen van de HRA zorgt voor nog meer belasting agressie op de inkomens van de middenklasse. Zeker als de rente weer stijgt naar 6~8%. Het is een heel slecht idee als je eigen huizenbezit wil stimuleren.

die 6 tot 8 procent duurt nog wel even. Als je nu een hypotheek afsluit ben je al een aardig eind met aflossen tegen de tijd dat de rente daar weer is. en als je dat risico niet kan/wil dragen betaal je de verzekeringspremie genaamd langere rentevaste periode.

Qua investeerders geef ik je wel gelijk, die verstoren de markt. denk alleen niet dat HRA het juiste instrument is om dat tegen te gaan.

- unezra

- Registratie: Maart 2001

- Laatst online: 20-06 15:00

Ceci n'est pas un sous-titre.

Alleen nog maar is denk ik te kort door de bocht en je kunt wel degelijk met MBO nog een prima baan vinden. (Fin, dat geef je zelf ook al aan. Je verdient immers veel voor je leeftijd.)BroWohsEdis schreef op dinsdag 29 januari 2019 @ 23:10:

Vandaag de dag wordt er alleen nog maar naar papiertjes gekeken, als mbo'er voel ik de druk om een hbo opleiding te moeten doen ook al wil ik dit niet. Nu heb ik wel het geluk dat ik veel verdien voor mijn leeftijd.

De meningen zijn hierover verdeeld zeg maar.

Sociale woningbouw is dan ook bedoeld voor mensen die het werkelijk nodig hebben en tot een bepaalde inkomensgrens krijg je allerlei toeslagen waardoor je nettoloon gecompenseerd word. Huurtoeslag kent en maximum huurprijs, maar gaat niet over vrije sector of woningbouw. (Al zullen er wel relatief weinig vrije sector woningen onder de huurtoeslag grens liggen.)Onder leeftijdsgenoten (20-23) merk ik dat er geen zin is om (op deze manier) te werken, waarom zou ik 45 min naar een kantoor rijden, 8 uur lang op m'n reet zitten waarvan misschien maar de helft productieve tijd is, 45 min terug naar huis rijden terwijl ik mijn werk effectiever thuis kan doen?

Dit allemaal terwijl ik 1/3 van mijn netto inkomen kwijt ben aan een huis welke dezelfde grootte heeft als een sociale huurwoning van 550 euro, toch betaal ik 900 euro omdat ik 'teveel' verdien. Doordat ik zoveel betaal voor een woning heb ik de neiging meer aan salaris te eisen om toch nog iets te sparen.

Het lijkt alsof steeds meer jonge mensen in een soort van vervroegde mid-life crisis zitten zodra ze gaan werken en niet tevreden zijn met hun leven.